飼料ミネラル市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 4.3 十億米ドル |

| 市場規模 (2031) | 5.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.37% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料ミネラル市場分析

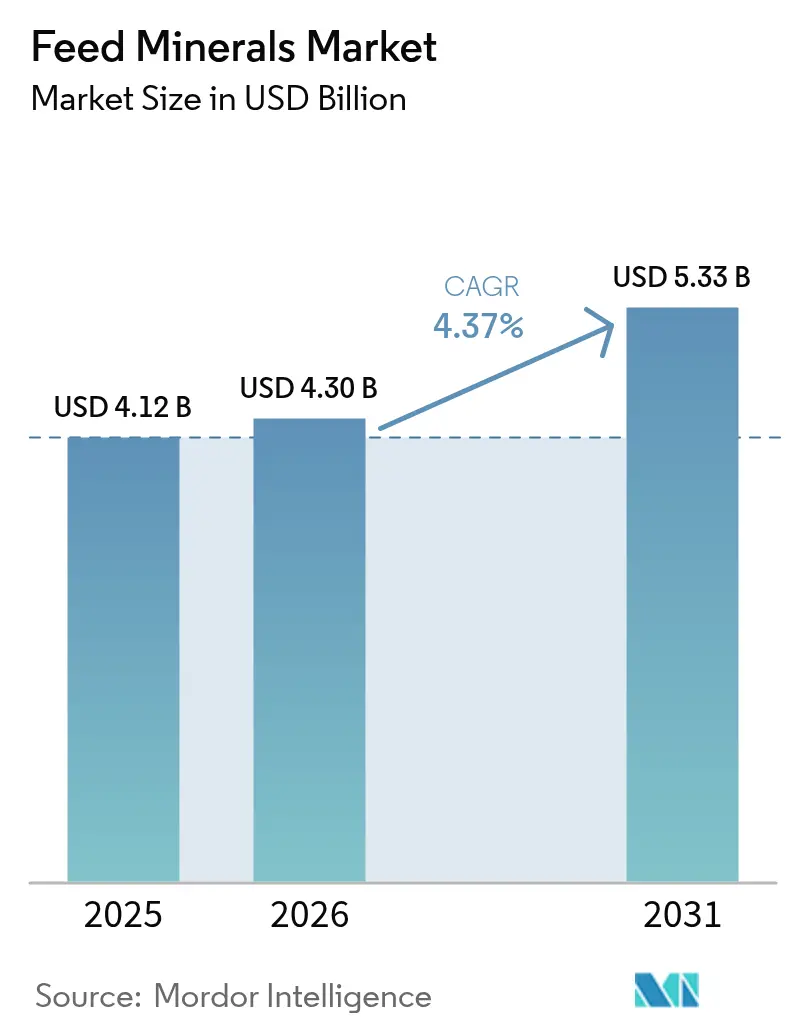

飼料ミネラル市場規模は2025年に41億2,000万米ドルと評価され、2026年の43億米ドルから2031年には53億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に年平均成長率4.37%で成長します。精密動物栄養に対する需要の高まり、微量元素配合に関する規制監督の強化、および新興経済圏におけるタンパク質消費の拡大が市場成長を継続的に牽引しています。[1]出典:米国食品医薬品局獣医学センター、「動物食品表示ガイド」、米国食品医薬品局、fda.gov 生物学的利用能を高めるキレート有機ミネラルの採用拡大や、ペレット製造時のミネラル品質保持を目的としたマイクロカプセル化への投資が競争戦略を再編しています。アジア太平洋地域における可処分所得の向上、栄養密度の高い家禽・酪農飼料への転換、および産業的畜産経営の拡大が安定した数量需要を支えています。一方で、持続可能性への圧力が昆虫フラス(昆虫排泄物)のリサイクルやIoTベースの微量投与システムといったイノベーションを促進し、ミネラルの損失を抑制しながら環境コンプライアンスコストを低減しています。[2]出典:米国環境保護庁、「動物飼養施設」、epa.gov

レポートの主要な知見

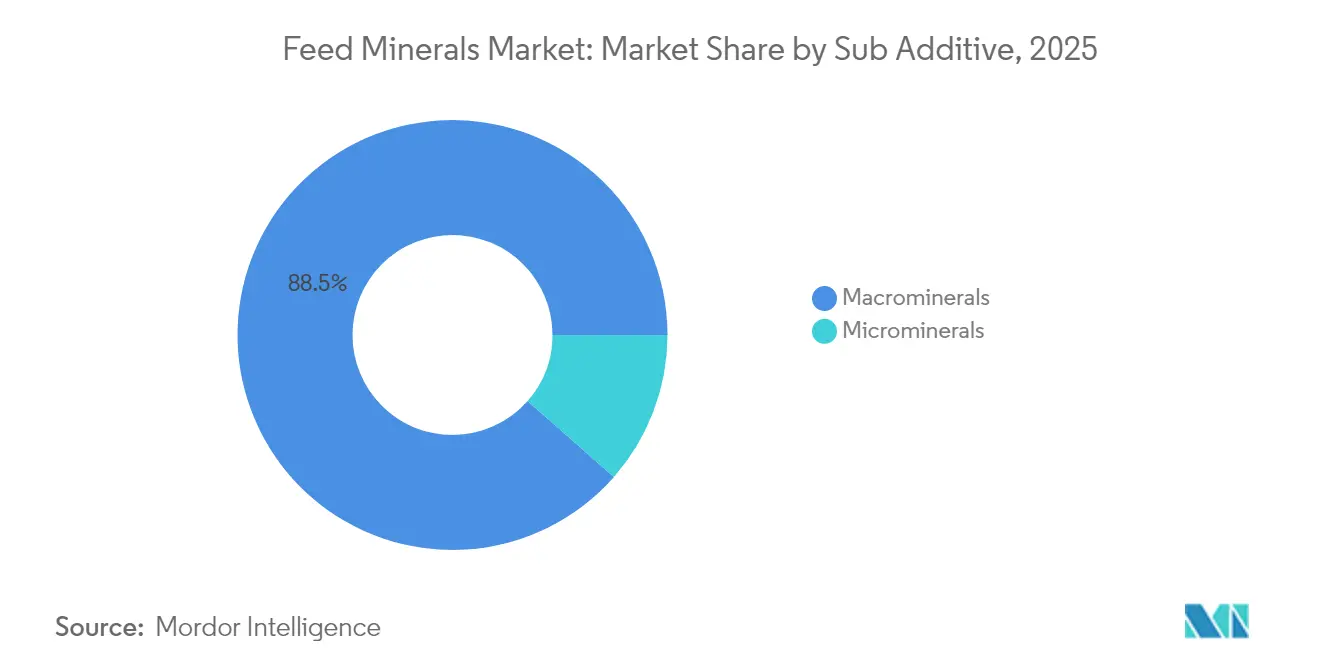

- 副添加物別では、大量ミネラルが2025年の飼料ミネラル市場シェアの88.52%を獲得し、2031年まで年平均成長率4.39%で成長する見通しです。

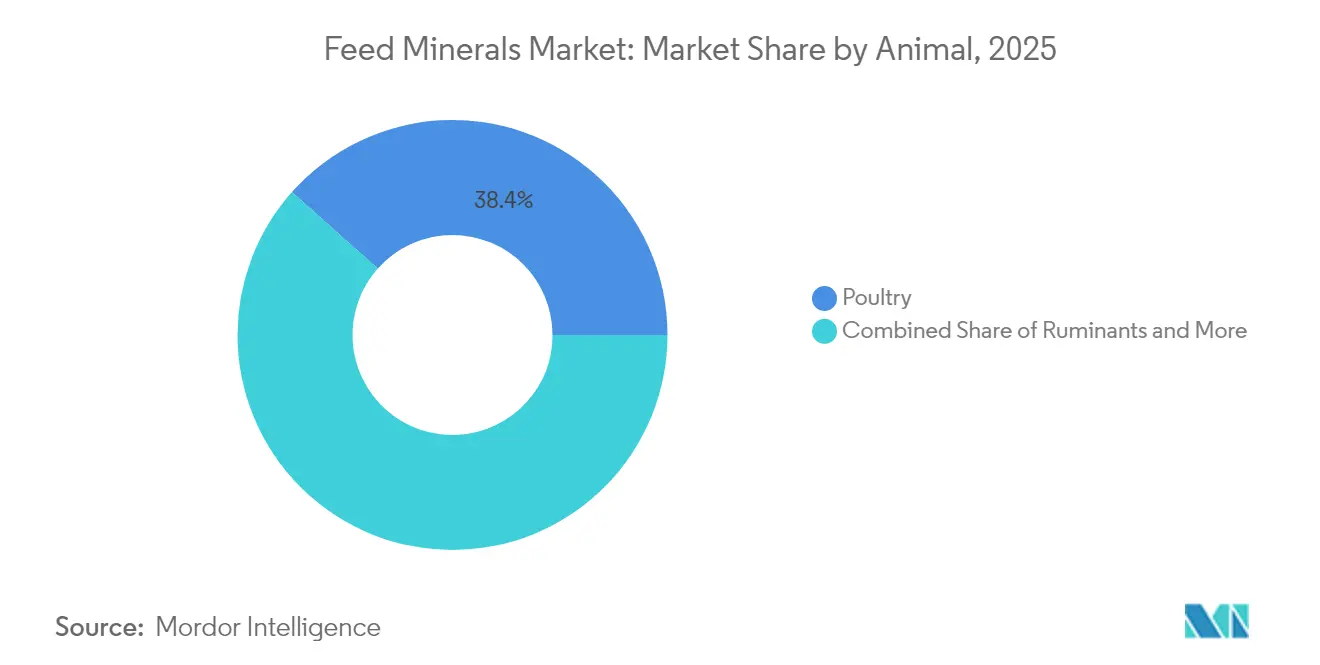

- 動物種別では、家禽が2025年に38.42%の収益シェアでトップを占め、反芻動物が2031年まで年平均成長率4.68%と最も速い成長速度を記録しています。

- 地域別では、アジア太平洋地域が2025年に30.12%のシェアで首位を維持し、北米が2031年まで最速の年平均成長率5.26%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料ミネラル市場のトレンドと考察

牽引要因の影響分析*

| 牽引要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養密度の高い家禽飼料がミネラルプレミックス需要を牽引 | +0.8% | アジア太平洋および北米への集中を伴うグローバル | 中期(2~4年) |

| 新興経済圏における産業的畜産の拡大 | +1.2% | アジア太平洋中核、南米・アフリカへの波及 | 長期(4年以上) |

| 微量ミネラル配合量に関する規制上の義務 | +0.6% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以下) |

| より高い生物学的利用能を求めたキレート有機ミネラルへのシフト | +0.9% | 北米・欧州主導のグローバル | 中期(2~4年) |

| IoTベースの精密給餌によるミネラルの微量投与の実現 | +0.5% | 北米・欧州、先進市場における早期採用 | 長期(4年以上) |

| 循環型調達:ミネラル含有量のための昆虫フラスのリサイクル | +0.3% | 欧州・北米、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養密度の高い家禽飼料がミネラルプレミックス需要を牽引

世界の家禽生産者は、急速なブロイラーの成長維持と産卵鶏の卵殻品質を保つために、精密ミネラルプレミックスを積極的に活用しています。現代のブロイラー飼料には40~100ppmの亜鉛と60~120ppmのマンガンが配合され、産卵鶏の飼料には卵殻の完全性のために3.5~4.2%のカルシウムが必要とされています。抗生物質フリー生産は腸管の健康と免疫を支援するための亜鉛と銅の必要性を高め、サプライヤーは有機・無機源を組み合わせた動物種固有のプレミックスを市場投入しています。マイクロカプセル化技術により腸管内での標的放出が実現し、従来の硫酸塩形態と比較して吸収効率が最大25%向上しています。欧州連合(EU)による銅・亜鉛の配合量上限の標準化により、規制適合製剤への安定した需要が確保されています。

新興経済圏における産業的畜産の拡大

中国、インド、ブラジル、ベトナムにおける畜産の近代化が飼料ミネラル市場の大幅な成長を促進しています。農業農村部による微量元素規制の義務化を背景とした中国の豚肉セクターの回復が、標準化された銅・亜鉛添加物の数量需要を押し上げています。[3]出典:中国農業農村部、「農業政策」、agri.gov.cn インドの酪農推進策はキレート亜鉛・マンガンを活用した繁殖効率の向上に依存し、ブラジルの家禽・豚インテグレーターは環境排泄量低減を目的にEU方式の有機ミネラルを採用しています。精密給餌システムにより費用対効果の高い微量投与が可能となり、価格に敏感な生産者の間での普及が広がっています。

微量ミネラル配合量に関する規制上の義務

北米・欧州の当局は土壌・水質汚染防止のために厳格な配合量上限を規定しています。米国食品医薬品局(FDA)は豚飼料における銅を125ppm、家禽飼料における亜鉛を150ppmに上限設定し、プレミックスメーカーに高い生物学的利用能を持つ有機形態の採用を義務付けています。EU規制も同様の上限を適用し、コンプライアンスを保証する精密調合ソフトウェアへの需要を強化しています。米国飼料管理協会(AAFCO)の栄養改訂によりこうした義務付けがコンパニオンアニマルにも拡大し、段階的な成長の余地が生まれています。

より高い生物学的利用能を求めたキレート有機ミネラルへのシフト

キレート亜鉛メチオニンは硫酸亜鉛と比較して40~60%高い吸収率を示し、飼料設計者は生産性を損なうことなく配合量を削減できます。吸収率の向上により重金属排泄量が低減し、環境目標との整合性が高まるとともに、プレミアム価格設定の正当化につながります。酪農施設では、キレート銅・亜鉛が無機形態に置き換えられた際に8~12%の繁殖率向上が報告されており、家禽生産者は骨格の強化と羽毛の改善という副次的効果も確認し、有機形態への移行を加速させています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料ミネラルの価格変動と供給リスク | -0.7% | 輸入依存地域での影響が深刻なグローバル | 短期(2年以下) |

| リンおよび重金属排出規制 | -0.5% | 北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 高ミネラル配合量に代わる機能性添加物 | -0.4% | 先進市場主導のグローバル | 長期(4年以上) |

| 配合量削減をもたらすミネラル拮抗の懸念 | -0.3% | 精密栄養市場に焦点を当てたグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原料ミネラルの価格変動と供給リスク

銅、亜鉛、マンガン市場は2024年を通じて大幅な価格変動を経験し、亜鉛価格は同期間中に顕著なボラティリティを示しました。南アフリカおよび中国への産出集中により、買い手は地政学的混乱にさらされ、運転資本ニーズを約10%増加させる高い在庫バッファーの維持を強いられています。長期供給契約によりリスクの一部は軽減されるものの、割増コストが組み込まれており、プレミックスのサプライチェーン全体でマージンを圧迫しています。

リンおよび重金属排出規制

米国環境保護庁(EPA)の栄養管理許可制度は集中的動物飼養施設からのリン流出を上限規制し、高い生物学的利用能を持つミネラル源と補完的なフィターゼ酵素の採用を促進しています。EUの硝酸塩規制も同様の制限を課し、コンプライアンス監視と堆肥管理費用を増加させています。このトレンドにより、配合設計者は低配合量の有機ミネラルと保持効率を高める飼料添加物へのシフトを強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

副添加物別:大量ミネラルが必須代謝機能の基盤を担う

大量ミネラルは2025年の飼料ミネラル市場シェアの88.52%を占め、2031年まで年平均成長率4.39%で成長する見通しであり、あらゆる畜種における骨格成長、電解質バランス、代謝調節における不可欠な役割を裏付けています。酪農牛群は乳生産を維持するために乾物摂取量中の特定のカルシウム・リン水準を必要とし、ブロイラーは骨強度のためにこれらのミネラルのバランスの取れた比率を必要とします。産業的農場が事業拡大と生産性向上に注力する中、大量ミネラルセグメントは継続的に成長しています。電解質で富化された特殊塩ブレンドが熱帯地域での熱ストレスに対処し、製品の幅を広げています。

微量ミネラルは、キレート亜鉛、銅、セレン、クロムに対するキログラム当たりの高い価格設定により、より強い価値提案を有しています。キレート亜鉛は硫酸塩形態と比較して大幅なプレミアムを維持しながら、より高い組織への沈着と糞便中への損失低減を実現しています。銅の配合量は豚の成長段階に応じて異なり、免疫・色素機能にとって引き続き重要です。精密微量投与により亜鉛・銅との拮抗を防ぐために鉄水準が制限されています。EUで新たに承認されたセレン強化酵母は抗酸化システムと繁殖を支援し、有機畜産における採用を促進しています。

動物種別:集約的生産システムにおける家禽のリーダーシップ

家禽は、世界的な食事が経済的な赤身肉および卵に向かって移行する中、2025年の飼料ミネラル市場の38.42%のシェアを維持しました。現代のブロイラーの遺伝子改良が加速された成長速度をもたらし、骨格問題を防ぐための亜鉛・マンガン補給の重要性が増しています。産卵鶏は卵殻の完全性を維持するために、延長された生産サイクルを通じて一貫したカルシウム水準を必要とします。高度な飼養システムと自動給餌技術が標準化されたミネラルプレミックスの供給を可能にし、費用対効果を向上させ増加する生産量を支えています。

反芻動物はインドの酪農経営の拡大および世界的な繁殖効率プログラムに牽引され、2031年まで年平均成長率4.68%と最高の成長率を示しています。泌乳初期の飼料には、負のエネルギーバランス期の免疫強化のために有機亜鉛・銅が高めに配合されるようになっています。肉牛フィードロット事業者は枝肉品質向上のためにキレートミネラルを採用し、牧草飼育のニッチ市場ではラベル要件を満たすために有機製品を使用しています。豚・水産養殖においてもミネラルのポートフォリオが多様化しており、高セレン・高ヨウ素飼料が海水魚種の浸透圧調節を支援し、現代の肥育施設では銅を用いた成長と赤身肉率の向上が行われています。

地域分析

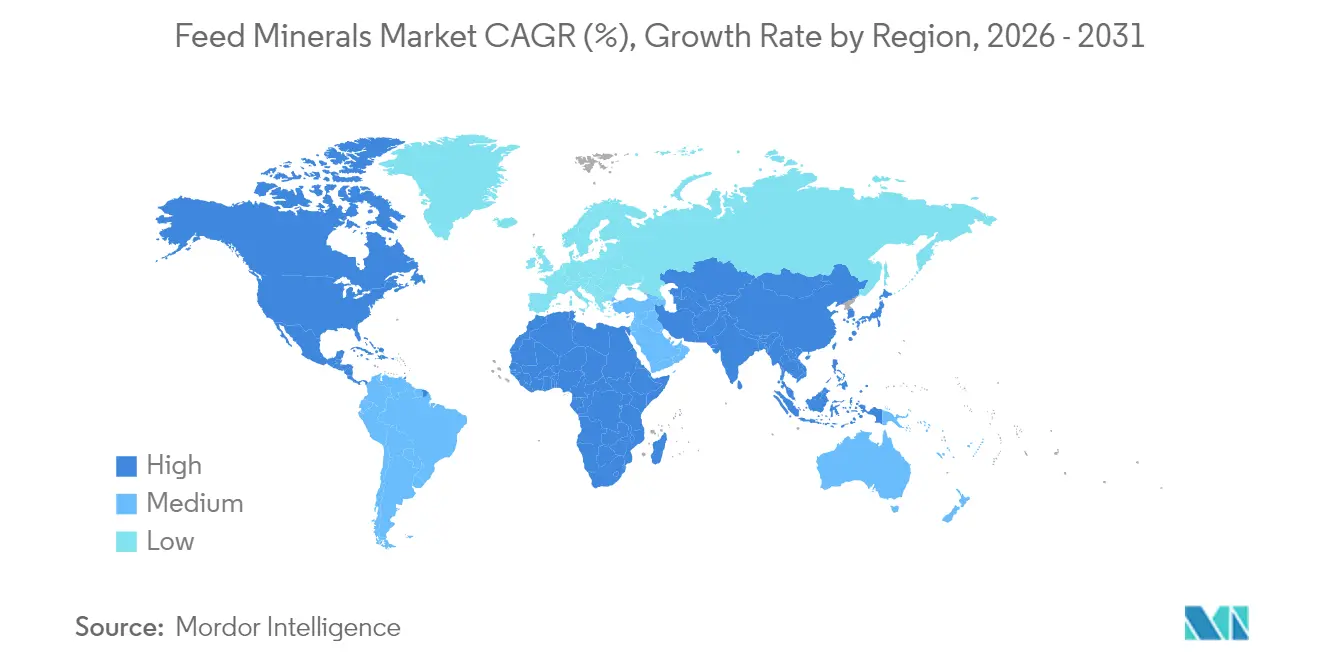

アジア太平洋地域は2025年の飼料ミネラル市場シェアの30.12%を占め、商業的家禽複合施設、大規模養豚場、統合型水産拠点への継続的な投資により需要の中心地であり続けています。中国の豚肉回復だけでも、国内採掘不足を背景にキレート銅・亜鉛の継続的な輸入が必要とされ、インドの酪農協同組合は中小農家ネットワークを支援するために大量ミネラルブロックをバルクで購入しています。オセアニアは規模は小さいながらも、牧草ベースシステムにおける有機ミネラル採用のベンチマークを設定しています。

北米は精密給餌と規制コンプライアンスの融合により最速の年平均成長率5.26%を記録しています。米国の酪農施設は乳成分ソフトウェアとミネラル給餌機を連携させて銅・セレンの投入量を最適化し、過剰排泄を削減しています。大規模フィードロットは時間当たり110メトリックトンの配合飼料を±1%の精度で自動化するマイクロビンブレンダーを導入し、飼料ミネラル市場の着実な成長を促進しています。メキシコの統合型豚肉加工業者は米国基準に準拠し、国境をまたいだミネラル配合設計を可能にしています。

欧州は環境アジェンダを強化しています。ドイツの家禽インテグレーターはフィターゼとキレートミネラルを使用してリン割当量の範囲内に収め、フランスの酪農グループは有機畜産向けに昆虫フラスブレンドのテストを行っています。スカンジナビアのサーモン養殖場はスモルト生存率改善のためにヨウ素・セレン含量の高い海水専用ミネラルミックスを開発しています。コスト意識の高い東欧は、堆肥農地散布許可における重金属賦課金を低減する低配合量有機製品を輸入しています。

競争環境

ADM、Yara International、Solvay、Cargill、Nutreco等のトップ5社は世界の飼料ミネラル市場において低いシェアを合計で保有しており、地域専業企業の参入余地があります。競争の激しさは生物学的利用能技術を中心に展開しています。ADMのアミノ酸キレート特許、Solvayのミネラルマイクロカプセル、Yaraのデジタル栄養プラットフォームはいずれもプレミアムマージンの確保を目指しています。エンドツーエンドのサプライチェーンを持つ企業は採掘リスクと規制の複雑性をより適切に管理し、小規模参入企業に対する参入障壁を高めています。

最近の動向では戦略的提携が主流となっています。Cargillの昆虫農場との提携は循環経済志向の顧客向けにフラスミネラルを商業化し、SolvayはIoT投与ユニットを統合してハードウェアと消耗品をバンドル提供しています。Yaraの南米での買収はキレート銅・亜鉛の現地生産を強化し、肥料物流を活用したクロスセリングを実現しています。

持続可能性の認証が購買決定をますます左右するようになっています。Nutrecoのセレン酵母承認はプレミアム酪農顧客向けのポジションを確立しています。Balchem、Zinpro、Alltechは毛髪や血清によりミネラル状態を評価する農場内診断に投資し、製品から サービスへと価値の重心を移しています。中国のサプライヤーは低コストのキレートラインを拡大しているものの、規制上のハードルとトレーサビリティの懸念がグローバル展開を抑制しています。

飼料ミネラル産業リーダー

Yara International ASA

ADM

Solvay SA

Cargill, Incorporated.

Nutreco (SHV Holdings)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ADMとAlltechは北米でジョイントベンチャーを設立し、49の飼料工場を統合して動物栄養能力を強化しました。このパートナーシップはADMのプレミックス専門知識とAlltechの特殊微量ミネラルを統合し、飼料ミネラルの生産・流通を強化しています。

- 2025年7月:Cargillのブラジル拠点Mig-Plusの買収により、特に豚・反芻動物セグメントにおける飼料プレミックスおよびミネラル生産能力が拡大しました。この買収はCargillの地域サプライチェーンを強化し、IntegralおよびAnhambiの過去のミネラル重点買収を補完するものです。

世界の飼料ミネラル市場レポートの範囲

大量ミネラル、微量ミネラルが副添加物のセグメントとしてカバーされています。水産養殖、家禽、反芻動物、豚が動物種のセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域のセグメントとしてカバーされています。| 大量ミネラル |

| 微量ミネラル |

| 水産養殖 | 魚類 |

| エビ | |

| その他の水産養殖種 | |

| 家禽 | ブロイラー |

| 産卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| フィリピン | |

| 韓国 | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| イラン | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| 副添加物別 | 大量ミネラル | |

| 微量ミネラル | ||

| 動物種別 | 水産養殖 | 魚類 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | ブロイラー | |

| 産卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| イラン | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

市場の定義

- 機能 - 本調査では、飼料添加物とは、適切な割合で給与した際に増体量、飼料要求率、飼料摂取量等の特性を向上させるために使用される商業的に製造された製品として定義されています。

- 再販業者 - 付加価値を加えずに飼料添加物を再販する企業は、二重計算を避けるために市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本調査における最終消費者とされています。飼料添加物をサプリメントやプレミックスとして直接使用するために購入する農家は範囲外とされています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に携わる企業は調査対象に含まれています。ただし、市場規模の推定においては、当該企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物とは、飼料の品質および動物由来食品の品質を向上させるため、または動物の生産性と健康を向上させるために動物栄養において使用される製品です。 |

| プロバイオティクス | プロバイオティクスとは、有益な性質のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質とは、細菌の増殖を阻害するために特異的に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質とは、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| 植物性添加物(ファイトジェニクス) | 植物性添加物(ファイトジェニクス)とは、ハーブ、スパイス、精油、オレオレジンから得られる天然の非抗生物質型成長促進剤のグループです。 |

| ビタミン | ビタミンとは、体の正常な成長・維持に必要な有機化合物です。 |

| 代謝 | 代謝とは、生命維持のために生体内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を担っています。 |

| 酵素 | 酵素とは、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体内の体液全体の膜を通じた塩分・水分バランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンとは、類似または近縁の細菌株の増殖を阻害するために細菌が産生する毒素です。 |

| バイオハイドロジェネーション(生物学的水素添加) | バイオハイドロジェネーションとは、動物のルーメン(第一胃)内で細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換するプロセスです。 |

| 酸化的酸敗 | 酸化的酸敗とは、脂肪酸と酸素の反応であり、一般的に動物に不快な臭気を引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス(カビ毒中毒症) | 主に動物飼料のマイコトキシン汚染により引き起こされる、カビ毒による疾患または病態です。 |

| マイコトキシン(カビ毒) | マイコトキシンとは、特定種類のカビ(菌類)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 胃腸内の微生物バランスにプラスの影響を与える微生物飼料補助食品です。 |

| プロバイオティック酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞菌類)およびその他の菌類です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補うために使用され、食物を分解します。酵素はまた食肉・鶏卵の生産改善を確保します。 |

| マイコトキシン解毒剤 | カビの増殖を防ぎ、腸管・血液中への有害なカビの吸収を阻止するために使用されます。 |

| 飼料用抗生物質 | 疾病の予防・治療のためだけでなく、急速な成長・発育のためにも使用されます。 |

| 飼料用抗酸化物質 | 飼料中の脂肪、ビタミン、色素、香味剤等の他の飼料栄養素の劣化を防ぎ、動物への栄養保全を提供します。 |

| 飼料用植物性添加物(ファイトジェニクス) | 植物性添加物(ファイトジェニクス)とは、成長促進、消化補助、抗菌作用のために家畜飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能および正常な成長・発育を維持するために使用されます。 |

| 飼料用香味料・甘味料 | これらの香味料・甘味料は、添加物や薬剤の変更時における味・臭気のマスキングに役立ち、移行期にある動物飼料に適したものにします。 |

| 飼料用酸性化剤 | 動物飼料用酸性化剤とは、栄養目的または保存目的で飼料に配合される有機酸です。酸性化剤は家畜の消化管における消化と微生物学的バランスを向上させます。 |

| 飼料ミネラル | 飼料ミネラルは動物飼料の定期的な栄養要件において重要な役割を担っています。 |

| 飼料用バインダー | 飼料用バインダーとは、安全な動物飼料製品の製造に使用される結合剤です。食品の嗜好性を高め、飼料の貯蔵期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数・要因を入手可能な市場実績数値に対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を得るために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム