太陽光発電車両市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

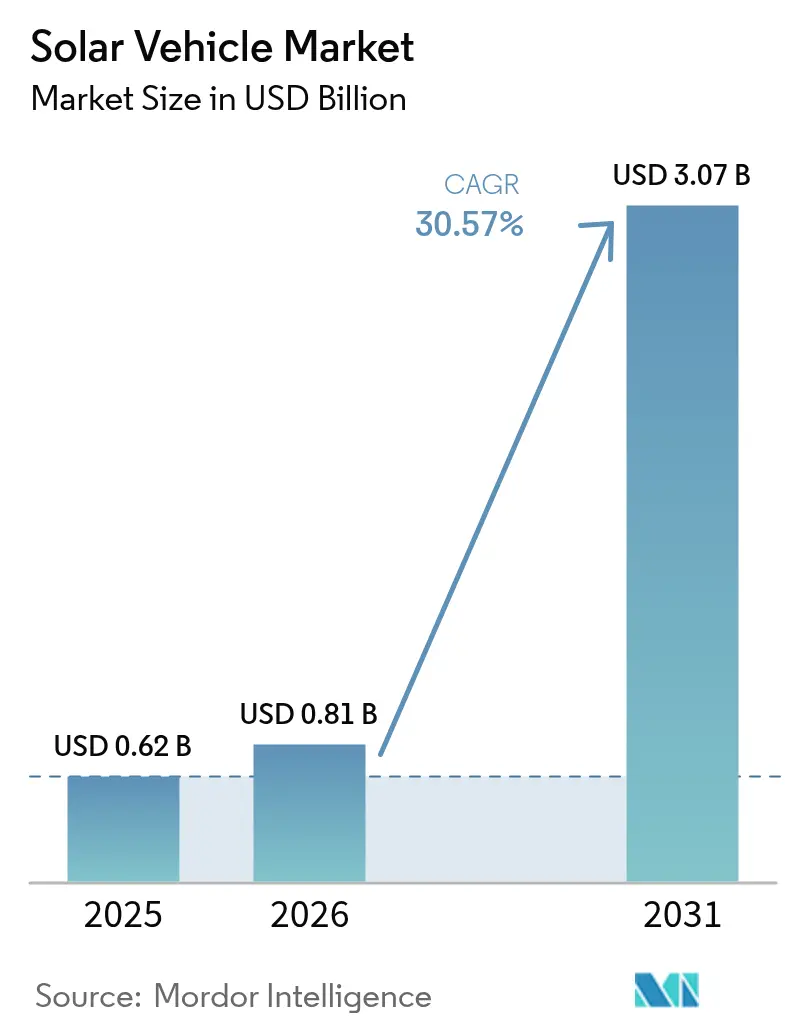

| 市場規模 (2026) | 0.81 十億米ドル |

| 市場規模 (2031) | 3.07 十億米ドル |

| 成長率 (2026 - 2031) | 30.57% CAGR |

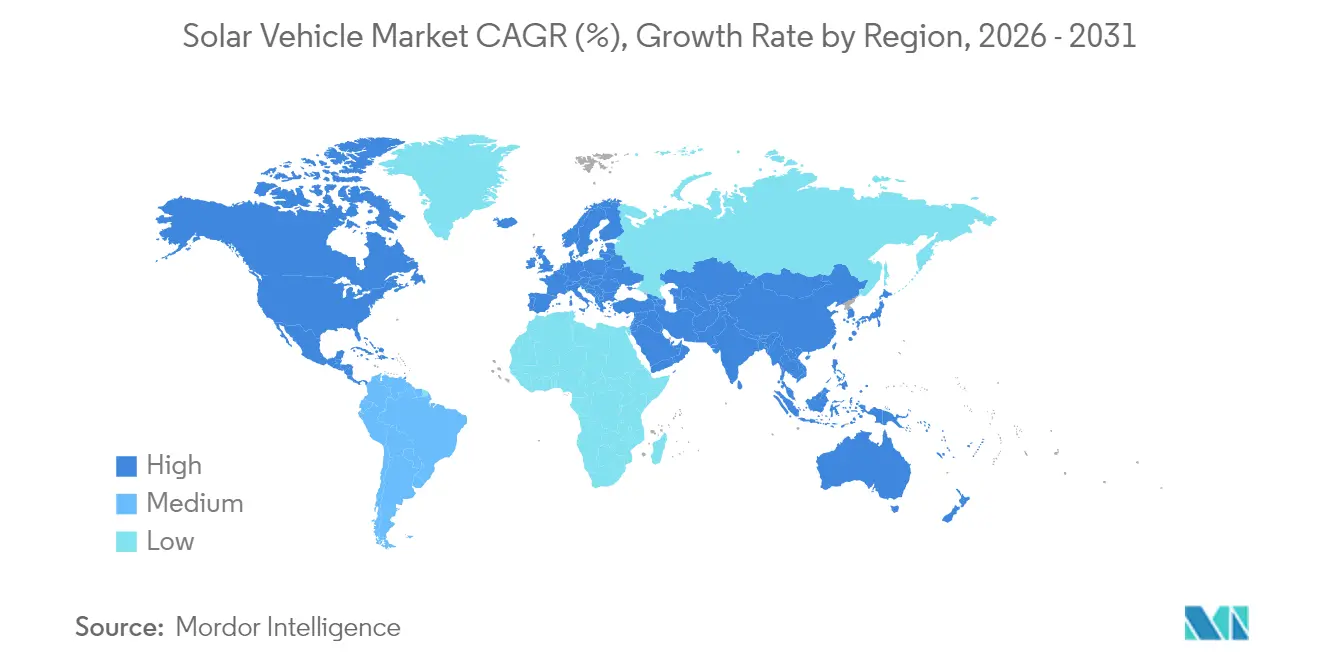

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

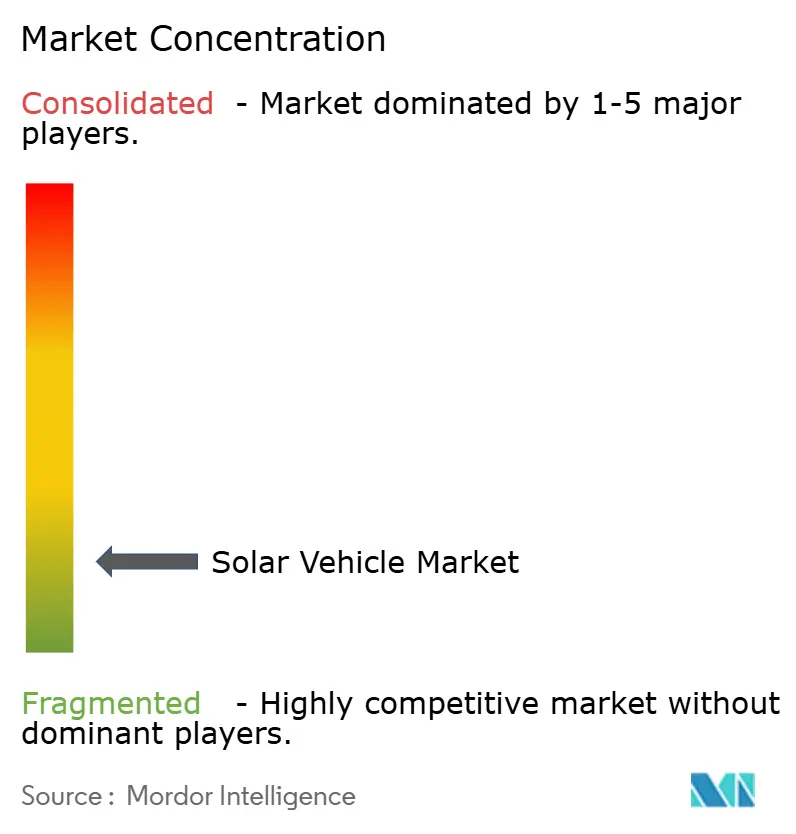

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電車両市場分析

太陽光発電車両市場規模は2025年に6億2,000万米ドルと評価され、2026年の8億1,000万米ドルから2031年には30億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは30.57%です。主要な電気自動車地域における現行の系統電力価格を下回る水準にまで低下した太陽光発電(PV)コストと、新興の固体電池技術が組み合わさることで、車両統合型太陽光システムが経済的に実現可能となっています。早期採用者は、EUのFit-For-55パッケージやカリフォルニア州の先進クリーントラック規制などのゼロエミッションフリート義務から恩恵を受けており、OEMにとって信頼性の高い受注パイプラインを支えています。レガシー自動車メーカーが太陽光ルーフプログラムを加速させる一方、専門メーカーはPVスキンの表面積を最大化する軽量シャシーを洗練させており、競争の激しさが増しています。需要はまた、電力需要のピーク時に自動車やトラックを移動式電力資産に変換する双方向の車両グリッド連携(V2G)モデルへの関心の高まりを反映しています。

レポートの主要なポイント

- 車両タイプ別では、乗用車が2025年の太陽光発電車両市場シェアの98.46%をリードし、商用車は2031年までのCAGRが53.12%と最も速い成長が予測されています。

- 電動ドライブトレインタイプ別では、ハイブリッド電気自動車が2025年の太陽光発電車両市場シェアの99.05%を占め、バッテリー電気自動車は2031年までに58.47%のCAGRで拡大すると予測されています。

- バッテリー化学別では、リチウムイオンパックが2025年の太陽光発電車両市場の86.74%を占め、固体リチウム金属電池は2031年までに57.96%のCAGRで成長すると予想されています。

- 太陽光パネル技術別では、多結晶シリコンが2025年の太陽光発電車両市場規模の98.82%を占め、薄膜ペロブスカイトソリューションは2031年までに59.41%のCAGRで進展しています。

- 充電アーキテクチャ別では、太陽光プラスプラグインハイブリッドが2025年の太陽光発電車両市場シェアの81.52%を占め、車載太陽光のみのシステムは2031年までに56.11%のCAGRで上昇する見込みです。

- 地域別では、アジア太平洋地域が2025年の太陽光発電車両市場シェアの56.21%を占め、2031年までの地域別CAGRが37.12%と最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の太陽光発電車両市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要EV市場における太陽光発電LCOEが系統電力を下回る水準への低下 | +8.2% | 世界全体、中国・カリフォルニア・ドイツでの早期利益 | 中期(2〜4年) |

| 政府によるゼロエミッションフリート義務(EUのFit-For-55、カリフォルニア州ACTなど) | +7.5% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| フリートオーナー向けの新興双方向V2G収益モデル | +6.3% | 世界全体、カリフォルニア・オランダ・日本での早期利益 | 中期(2〜4年) |

| 統合PVスキンによるバッテリーから車輪までの効率向上 | +5.1% | 世界全体 | 中期(2〜4年) |

| 超軽量太陽光シャシーを可能にする固体電池のブレークスルー | +4.7% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| 「エネルギー自律型」バッジによるプレミアムセグメントOEMのブランド優位性 | +3.8% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要EV市場における太陽光発電LCOEが系統電力を下回る水準への低下

太陽光発電の均等化発電コストは、主要な電気自動車普及地域においてグリッドパリティを達成しており、車両統合型太陽光システムの経済的計算を根本的に変えています。フラウンホーファーISEの2024年分析では、太陽光プラスバッテリー貯蔵構成が、カリフォルニア、ドイツ、中国東部において従来の系統電力料金より20〜30%低いコストで電力を供給できることが示されています[1]「エネルギー転換のための研究」、フラウンホーファー太陽エネルギーシステム研究所ISE、ise.fraunhofer.de。。このコスト優位性は、運用費用を削減しながらエネルギー自立を達成できる太陽光発電車両オーナーにとって説得力のある価値提案を生み出しています。このトレンドは、ユーティリティスケールの太陽光製造能力が2025年までに世界全体で1.8テラワットに達し、規模の経済によってさらなるコスト削減を促進することで加速しています。フリートオペレーターはこのダイナミクスから恩恵を受けており、より広い屋根面積を持つ商用車はエネルギー消費の大部分を相殺するのに十分な電力を生成できます。電力料金が高く太陽放射量が豊富な地域では経済的優位性がより顕著になり、太陽光発電車両普及の地理的ホットスポットが生まれています。

政府のゼロエミッションフリート義務が商業採用を促進

主要自動車市場における規制の枠組みは、商業フリートにおけるゼロエミッション車両の採用をますます義務付けており、太陽光強化型電気自動車に対する予測可能な需要を生み出しています。EUのFit-For-55パッケージは、2025年までに新規都市バスの30%をゼロエミッションにすることを義務付けており、2030年までに65%に引き上げられます。カリフォルニア州の先進クリーントラック規制は、2030年までにトラック販売の40%をゼロエミッションにすることを義務付けています。これらの義務は特に、航続距離の延長と充電インフラへの依存度低減が運用上の優位性をもたらす商業用途において太陽光発電車両を優遇しています。フリートオペレーターは、最適条件下で太陽光統合が車両航続距離を20〜30%延長でき、充電頻度を減らしてルートの柔軟性を向上させることを認識しています。規制の勢いは、太陽光商用車を開発するメーカーにとってファーストムーバー優位性を生み出しています。フリートの調達サイクルは通常5〜7年にわたり、早期のコンプライアンスは企業を長期契約において有利な立場に置きます。政府のインセンティブは、ゼロエミッション商用車に対する税額控除や加速償却スケジュールを通じて総所有コストを削減することで、採用をさらに促進します。

統合PVスキンによるバッテリーから車輪までの効率向上

車両統合型太陽光発電システムは、補助システムに直接電力を供給し、空調や電子機器によるバッテリー消耗を削減することで、測定可能な効率改善をもたらします。2024年に発表されたメルセデス・ベンツの太陽光塗料技術は、薄膜太陽光発電コーティングが屋根パネルに限定されることなく、車両表面全体で電力を生成できることを示しています。このアプローチは、空力効率と美観を維持しながらエネルギー捕捉を最大化します。ウェバストのEcoPeakルーフコンセプトは年間約350キロワット時を生成し、グリッド充電なしで車両を2,500キロメートル走行させるのに十分です。効率向上は、従来の回生制動が限られたエネルギー回収しか提供しない都市部の渋滞走行において特に重要です。高度な太陽光発電統合により、車両は長時間の駐車中もバッテリー充電を維持でき、電気自動車採用者の間で依然として残る航続距離不安の懸念に対処します。これらの効率改善は、充電コストの削減と車両航続距離の延長に直接つながり、消費者とフリートオペレーターに具体的な価値提案を生み出します。

エネルギー自律型ポジショニングによるプレミアムセグメントOEMのブランド優位性

高級自動車メーカーは、太陽光統合を環境リーダーシップと技術的洗練さを富裕層消費者に示すプレミアム差別化要因としてますます位置付けています。トヨタとシャープおよびNEDOの高効率太陽光バッテリー試験における協力は、確立されたメーカーがプレミアム電気自動車セグメントにおけるブランドポジショニングを強化するために太陽光技術を活用する方法を示しています。「エネルギー自律型」というメッセージは、太陽光発電車両を持続可能なモビリティの究極の表現と見なす環境意識の高い消費者に特に強く響きます。プレミアムポジショニングにより、メーカーは太陽光発電統合と専門的な製造プロセスに関連する追加コストを吸収しながら、より高いマージンを確保できます。窓を暗くせずに室内温度を10℃以上下げるヒュンダイのナノ冷却フィルム技術は、太陽光関連のイノベーションがプレミアムな価値提案を生み出す方法を例示しています。ブランド優位性は個々の消費者を超えて、車両調達決定を通じて環境責任を示そうとする企業フリートバイヤーにまで及びます。太陽光技術の早期採用により、メーカーはイノベーションリーダーとしての地位を確立し、後発企業が克服しにくい競争上の堀を生み出します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

| PV埋め込みボディパネルの高い資本コスト | -4.2% | 世界全体 | 短期(2年以内) |

| 公道走行可能なPVルーフに対する統一型式認定基準の欠如 | -3.1% | 世界全体、EUおよび北米での深刻な影響 | 中期(2〜4年) |

| 複合PV統合材料のリサイクルインフラの不足 | -2.6% | アジア太平洋地域およびEU規制地域 | 長期(4年以上) |

| 標準化された充電統合を複雑にする断続的な電力出力 | -2.9% | 世界全体、グリッドサポートが弱い新興市場でより深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PV埋め込みボディパネルの高い資本コスト

車両統合型太陽光発電システムの製造コストは、従来の自動車部品よりも大幅に高く、大量市場への普及を制限する価格障壁を生み出しています。自動車用途向けに設計された特殊な太陽電池は、定置型太陽光設置で達成される規模の経済を欠くカスタム製造プロセスを必要とし、標準的な太陽光発電モジュールよりもワット当たりのコストが3〜4倍高くなっています[2]「フレキシブル太陽光パネルが業界を破壊する見込み」、Israel21c、israel21c.org。 。統合の複雑さは太陽電池を超えて、衝突安全基準を維持しながら太陽光発電部品を収容する特殊なワイヤーハーネス、電力管理電子機器、および構造的改造にまで及びます。2024年に生産を開始したドイツのOpes Solar Mobilityの新工場は、車両専用太陽光発電モジュールの製造規模を達成するための取り組みを示しています。しかし、生産コストは従来の自動車部品と比較して依然として高い水準にあります。コストプレミアムは、価格感度がメーカーの追加部品費用吸収能力を制限する大量市場向け車両において特に困難です。しかし、太陽光発電材料コストの低下と製造量の増加は、市場が成熟して規模が拡大するにつれてコスト障壁が縮小することを示唆しています。

公道走行可能なPVルーフに対する統一型式認定基準の欠如

世界の自動車市場における断片化した規制の枠組みは、太陽光発電車両の商業化を追求するメーカーにとってコンプライアンスの複雑さを生み出し、開発コストを増加させます。車両統合型太陽光発電システムは、自動車安全規制と電気規格の両方を満たす必要があり、管轄区域によって大きく異なる二重認証プロセスが必要です。調和された基準の欠如により、メーカーはグローバルプラットフォームを活用するのではなく、市場固有のソリューションを開発せざるを得ず、エンジニアリングコストが増加し、製品発売が遅延します。UNECE規制は車両改造のための一定の枠組みを提供していますが、太陽光統合に関する具体的な規定は未発達のままであり、投資を妨げる規制上の不確実性を生み出しています[3]「車両規制」、欧州経済委員会、unece.org。 。複数の管轄区域にまたがって運行し、太陽光発電設置に関するさまざまな技術要件に準拠しなければならない商用車では、複雑さが増します。業界団体は、認証プロセスを合理化しコンプライアンスコストを削減する統一基準をますます提唱していますが、規制の調和には通常、複数年の開発サイクルが必要です。規制の断片化は特に、複数の認証プロセスを同時に進めるリソースを持たない中小メーカーやスタートアップに影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業フリートが採用を促進

乗用車は2025年の太陽光発電車両市場シェアの98.46%を占め、商用車はフリート用途における太陽光統合の優れた経済性を反映して、CAGR 53.12%(2026〜2031年)で最も速い成長軌道を示しています。トラック、バス、配送車両の広い屋根面積により、より広範な太陽光発電設置が可能となり、意味のあるエネルギー貢献を生み出します。同時に、予測可能なルートパターンにより、フリートオペレーターは太陽光充電戦略を最適化できます。乗用車は、消費者が純粋な経済的リターンよりも環境的差別化を重視する高級セグメントを中心に、プレミアムポジショニングとエネルギー自律型ブランディングから恩恵を受けています。

商用車の勢いは、フリートオペレーターの総所有コスト最適化とゼロエミッション義務への規制コンプライアンスへの注力に基づいています。フリックスバスの都市間コーチへの太陽光パネル展開は、商業オペレーターが長距離ルートで燃料コストを削減し電気航続距離を延長するために太陽光技術を活用する方法を示しています。フリート用途はまた、集中的なメンテナンス能力と、ルート計画や駐車戦略を通じて太陽光充電を最適化できるプロドライバーからも恩恵を受けています。商業セグメントの成長軌道は、フリートの採用が製造規模とコスト削減を促進し、最終的に乗用車用途に恩恵をもたらすことを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

電動ドライブトレインタイプ別:HEVの優位性がBEVへシフト

ハイブリッド電気自動車は、メーカーが開発の複雑さと規制リスクを最小化するために既存のハイブリッドプラットフォームに太陽光システムを統合したことから、2025年の太陽光発電車両市場シェアの99.05%を占めました。しかし、バッテリー電気自動車は、固体電池技術がより効率的な太陽エネルギーの貯蔵と利用を可能にするにつれて、CAGR 58.47%(2026〜2031年)で加速しています。4年以内に発売が予定されているトヨタの固体電池ロードマップは、コストを20〜40%削減しながら電気航続距離を2倍にすることを約束しており、太陽光統合のための魅力的なプラットフォームを生み出しています。プラグインハイブリッド電気自動車は中間的な位置を占め、太陽光充電機能を組み込みながら従来のパワートレインから移行する消費者に柔軟性を提供しています。

バッテリー電気自動車へのシフトは、純粋な電動パワートレインを太陽光用途においてより実現可能にするエネルギー貯蔵効率の向上とバッテリーコストの低下を反映しています。次世代バッテリーセル技術に関するステランティスとCEAのパートナーシップは、メーカーが太陽エネルギー利用を最適化する先進化学ソリューションを追求する方法を示しています。この移行はまた、航続距離不安を軽減し太陽光発電車両がグリッド充電を補完できるようにする充電インフラの拡大からも恩恵を受けています。バッテリーエネルギー密度が向上しコストが低下するにつれて、純粋な電動プラットフォームはそのシンプルなパワートレインと最適化されたエネルギー管理システムにより、太陽光統合においてますます魅力的になっています。

バッテリー化学別:固体電池のブレークスルーが待望される

リチウムイオン化学は、確立された製造インフラと自動車用途での実証済みのパフォーマンスにより、2025年の太陽光発電車両市場シェアの86.74%を維持しており、固体リチウム金属技術はメーカーが次世代エネルギー貯蔵ソリューションを追求するにつれてCAGR 57.96%で急増しています。固体電池は優れたエネルギー密度と安全特性を提供し、より軽量な車両設計とより効率的な太陽エネルギー利用を可能にします。しかし、商業展開は製造の複雑さとコスト上の考慮事項によって依然として制限されています。鉛酸化学は、特に補助電源システムを持つ商用車において、パフォーマンス要件よりもコスト感度が上回るニッチな用途で持続しています。

固体電池への移行は、エネルギー貯蔵効率の向上と重量ペナルティの削減を通じて太陽光発電車両の可能性を解き放つ可能性のあるバッテリーアーキテクチャの根本的な変化を表しています。リチウムイオンシステムは、太陽光発電車両設計に複雑さと重量を加える熱管理と安全システムを必要とする一方、固体電池の代替品はシンプルなアーキテクチャと強化されたパフォーマンスを約束します。しかし、製造スケールアップの課題と材料コストの考慮事項が固体電池の展開を制限しており、技術移行をうまく乗り越えるメーカーに機会を生み出しています。化学の進化はまた太陽光パネルの選択にも影響を与えます。固体電池はより広い電圧範囲とより変動の大きい充電パターンに対応でき、太陽光発電エネルギー捕捉を最適化します。

太陽光パネル技術別:ペロブスカイトの台頭が加速

多結晶シリコン技術は、製造の成熟度とコスト優位性により、2025年の太陽光発電車両市場シェアの98.82%を占めています。しかし、薄膜ペロブスカイトソリューションは、効率の向上と製造革新が歴史的な制限に対処するにつれて、CAGR 59.41%という卓越した成長を示しています。ペロブスカイトタンデムセルは30%を超える実験室効率を達成し、車両用途に有益な低光条件での優れたパフォーマンスを提供していますが、耐久性の懸念と材料不足の問題が商業展開を制約しています。単結晶シリコンは最大効率を必要とする用途でプレミアムポジションを維持し、薄膜CIGS技術は柔軟性と重量の考慮事項が効率要件を上回る特殊用途に対応しています。

技術移行は、ペロブスカイトの安定性とスケーラビリティにおける歴史的な弱点に対処する継続的な研究投資と製造革新を反映しています。封止技術と材料配合における最近のブレークスルーは、ペロブスカイト技術が予測期間内に商業的実現可能性を達成できることを示唆しており、確立されたシリコンベースのサプライチェーンを潜在的に破壊する可能性があります。しかし、インジウムやその他の希少元素の重要な材料不足は、優れたパフォーマンス特性にもかかわらずペロブスカイトの採用を制限する可能性のあるサプライチェーンリスクを生み出しています。技術の進化はまた、異なる太陽光発電技術が異なる統合アプローチと構造的な対応を必要とするため、車両設計戦略にも影響を与えます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

充電アーキテクチャ別:ハイブリッドシステムが柔軟性を最適化

太陽光プラスプラグインハイブリッド充電構成は、消費者とフリートオペレーターが純粋な太陽光依存よりも充電の柔軟性と航続距離の保証を優先することから、2025年の太陽光発電車両市場シェアの81.52%を占めました。車載太陽光のみのシステムは、技術の向上とコスト削減が特定の用途と地理的地域においてグリッド非依存の運用をより実現可能にするにつれて、CAGR 56.11%で加速しています。ハイブリッドアプローチにより、車両は天候条件、走行パターン、電力価格に基づいてエネルギー源を最適化できます。同時に、純粋な太陽光システムは最大のエネルギー自立と環境的メリットを求めるユーザーに訴求します。

2025年に市場投入に向けて前進しているアプテラの量産仕様太陽光電気自動車は、空力効率と軽量設計が延長された太陽光航続距離を可能にする特殊用途における太陽光のみのアーキテクチャの可能性を示しています。充電アーキテクチャの進化は、太陽光のみの車両の実現可能な運用範囲を徐々に拡大する太陽光発電効率とバッテリー技術の向上を反映しています。しかし、季節的な日射量の変動と天候依存性は、バックアップ充電機能を持つハイブリッドシステムを優遇します。アーキテクチャの選択はまた、純粋な太陽光システムが信頼性の高い運用を確保するためにより大きな太陽光発電設置とより洗練されたエネルギー管理システムを必要とするため、車両設計とコスト構造にも影響を与えます。

地域分析

アジア太平洋地域は太陽光発電車両市場の最大の地域シェアを占め、中国の世界PVモジュール生産量の90%と日本の高効率セルにおける深い研究開発基盤を背景に、2025年の太陽光発電車両市場の56.21%に達しました。中国の「中国製造2025」や日本のNEDO助成金などの政府プログラムは、部品調達コストを圧縮するローカル部品調達の優位性を促進しています。BYDの日本への越境展開は、中国が製造規模の恩恵をプレミアム輸出市場に拡大する意図を示しています。トヨタとシャープは、国内競争力の均衡を維持するタンデムセルを共同開発しています。

北米は、カリフォルニア州のゼロエミッション義務とインフレ削減法による国内製造太陽電池への生産税額控除により、2番目に速い成長軌道をたどりました。ピックアップトラックとSUVがこの地域の車両構成を支配しており、PVアレイのための広大な屋根面積を提供しています。リビアンは、イリノイ州の工場での充電器に余剰電力を供給するコミュニティ太陽光プログラムを試験運用しており、工場からフリートへの循環の可能性を示しています。

欧州はEU全体のFit-For-55目標に支えられた各国インセンティブのモザイクを提供しています。ブロックレベルでは規制の確実性が存在しますが、異なるVAT優遇措置とインフラ密度が断片的な需要プロファイルを生み出しています。2024年に1,000万ユーロを確保した後、組み込みPVキットの供給に軸足を移したライトイヤーの転換は、完全車両生産の資本集約性と欧州のモジュラーサプライチェーンの役割への開放性を示しています。ドイツのOpes Solar Mobilityの施設は、アジアのモジュールサプライヤーへのEUの露出を部分的にリスク軽減し、地政学的な輸入依存を削減するOEMのローカライゼーション戦略を支援しています。

競争環境

市場集中度は低いままです。伝統的な自動車メーカーは製造規模とディーラーネットワークを活用していますが、新規参入者は薄膜接着、超軽量材料、または空力設計に特化しており、レガシー企業が迅速に複製することはできません。トヨタはシャープのトリプルジャンクションセルを近日発売予定のbZ7セダンに統合し、2026年初頭の発売を目指しています。メルセデス・ベンツは車体全体を発電面に変換する太陽光塗料試験を発表し、ブランド認識を変革してアフターマーケットサービスラインを開拓しています。

スタートアップは資産軽量戦略を追求しています。アプテラはバッテリーパックをCTNSにアウトソーシングし、重量削減のための複合材モノコック製造に内部リソースを集中させています。倒産の危機を経て、ソノ・モーターズは完全な車両プログラムを維持する代わりに、独自の太陽光ボディパネルをバンやバスにライセンス供与する方向に転換しました。セル専門家と自動車OEMのパートナーシップが増殖しており、ステランティスはCEAと提携して、屋根搭載型PVとシームレスに統合できる固体パックを共同開発し、次世代アーキテクチャの市場投入までの時間を短縮しています。

国内インセンティブと規模に支えられた中国のサプライヤーは、積極的な価格設定で競争の場に参入しています。SAICのユニットは垂直統合されたモジュールラインから直接PVセルを調達し、リチウム価格の変動時にマージンを保護しています。地域化されたサプライチェーンへの嗜好が傾くにつれて、欧州および北米のOEMはローカル調達を強化し、新興の国内セルメーカーに拡大の余地を与え、太陽光発電車両市場における中国のシェアをわずかに希薄化しています。

太陽光発電車両業界リーダー

Ford Motor Company

Toyota Motor Corporation

Lightyear Technologies B.V.

Aptera Motors Corp.

SONO MOTORS GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Swap Roboticsは、太陽光ロボット運用と製品開発を拡大するためにSilicon Ranchから非公開の投資を受けました。同社は、車両統合型太陽光発電製造プロセスに影響を与える可能性のあるユーティリティスケールの太陽光建設およびメンテナンス技術に注力します。

- 2025年1月:アプテラは量産仕様の太陽光電気自動車の市場投入準備に向けた進捗を発表し、太陽光のみの車両アーキテクチャと延長された太陽光航続距離のための特殊な空力設計における進歩を示しました。

世界の太陽光発電車両市場レポートの範囲

太陽光発電車両市場レポートは、言及されたすべてのセグメントからの最新の技術的進歩、トレンド、および更新情報を提供しています。

太陽光発電車両市場は、車両タイプ、電気自動車タイプ、バッテリータイプ、太陽光パネルタイプ、および地域に基づいてセグメント化されています。

車両タイプに基づいて、市場は乗用車と商用車にセグメント化されています。

電気自動車タイプ別では、市場はバッテリー電気自動車とハイブリッド電気自動車に分類されています。

バッテリータイプ別では、リチウムイオン、鉛酸、およびその他のバッテリータイプにセグメント化されています。

太陽光パネルタイプ別では、市場は単結晶と多結晶にセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、および世界のその他の地域にセグメント化されています。

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| リチウムイオン(NMC/LFP) |

| 固体リチウム金属 |

| 鉛酸 |

| 単結晶シリコン |

| 多結晶シリコン |

| 薄膜(CIGS/ペロブスカイト) |

| 車載太陽光のみ |

| 太陽光プラスプラグインハイブリッド充電 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカのその他の地域 |

| 車両タイプ | 乗用車 | |

| 商用車 | ||

| 電動ドライブトレインタイプ | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| バッテリー化学 | リチウムイオン(NMC/LFP) | |

| 固体リチウム金属 | ||

| 鉛酸 | ||

| 太陽光パネル技術 | 単結晶シリコン | |

| 多結晶シリコン | ||

| 薄膜(CIGS/ペロブスカイト) | ||

| 充電アーキテクチャ | 車載太陽光のみ | |

| 太陽光プラスプラグインハイブリッド充電 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答される主要な質問

2031年までの太陽光発電車両市場の予測規模は?

太陽光発電車両市場は2031年までに30億7,000万米ドルに達し、CAGR 30.57%で成長すると予測されています。

太陽光発電車両の現在の採用をリードしている地域はどこですか?

アジア太平洋地域は2025年の販売の56.21%を占めており、中国のPV製造規模と日本の太陽光研究開発力が牽引しています。

商業フリートが将来の成長にとって重要な理由は何ですか?

トラックやバスの広い屋根面積により、より多くの太陽光ワット数が可能となり、フリートオペレーターは総所有コストの低減から恩恵を受け、商業セグメントを2031年までのCAGR 53.12%に向けて押し上げています。

固体電池は太陽光発電車両の設計にどのような影響を与えますか?

エネルギー密度を2倍にし、パック重量を削減し、可変充電レートに対応することで、より軽量なシャシーと太陽光による延長航続距離を可能にします。

最終更新日: