ホームセキュリティシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

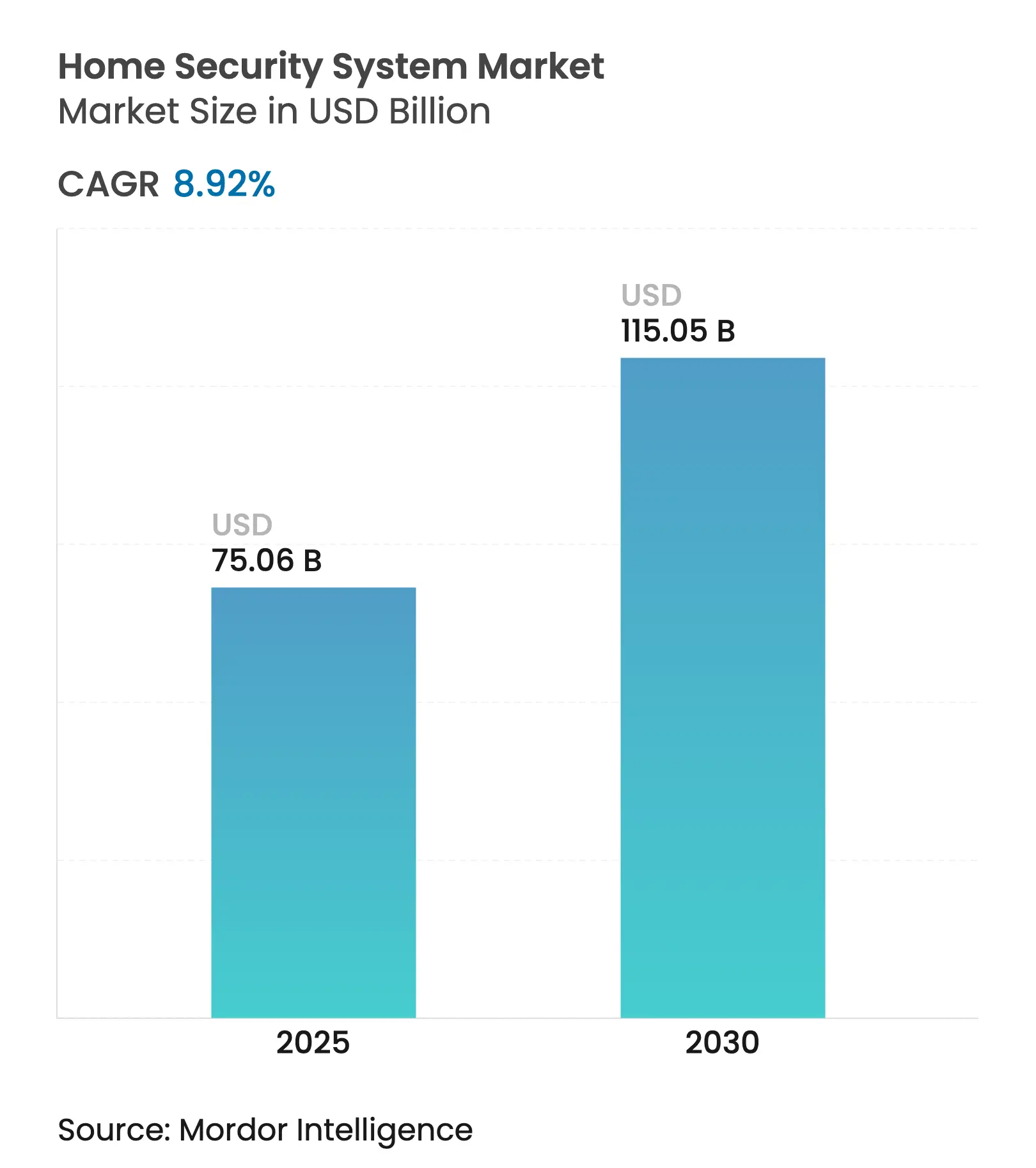

| 市場規模 (2025) | 75.06 十億米ドル |

| 市場規模 (2030) | 115.05 十億米ドル |

| 成長率 (2025 - 2030) | 8.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームセキュリティシステム市場分析

ホームセキュリティシステム市場規模は2025年に750億6,000万米ドルと推定され、予測期間(2025年〜2030年)に年平均成長率8.92%で成長し、2030年までに1,150億5,000万米ドルに達する見込みです。

急速なIoT普及、保険会社のインセンティブ、そして初期費用を抑えながら収益性の高いサブスクリプションを支えるDIY設置の拡大により、堅調な市場拡大が形成されています。ハードウェアの革新、エッジAI処理、そしてMatterなどのオープン標準により、コネクテッドな住居内でのシームレスなデバイス連携が可能となっています。オンライン直販と無線接続は、消費者に柔軟な購入・設置の選択肢を提供することで普及を加速させています。同時に、保険会社はセキュリティベンダーと連携してリスクベースの価格設定を構築し、コネクテッドホームに報酬を与えることで需要をさらに強化しています。

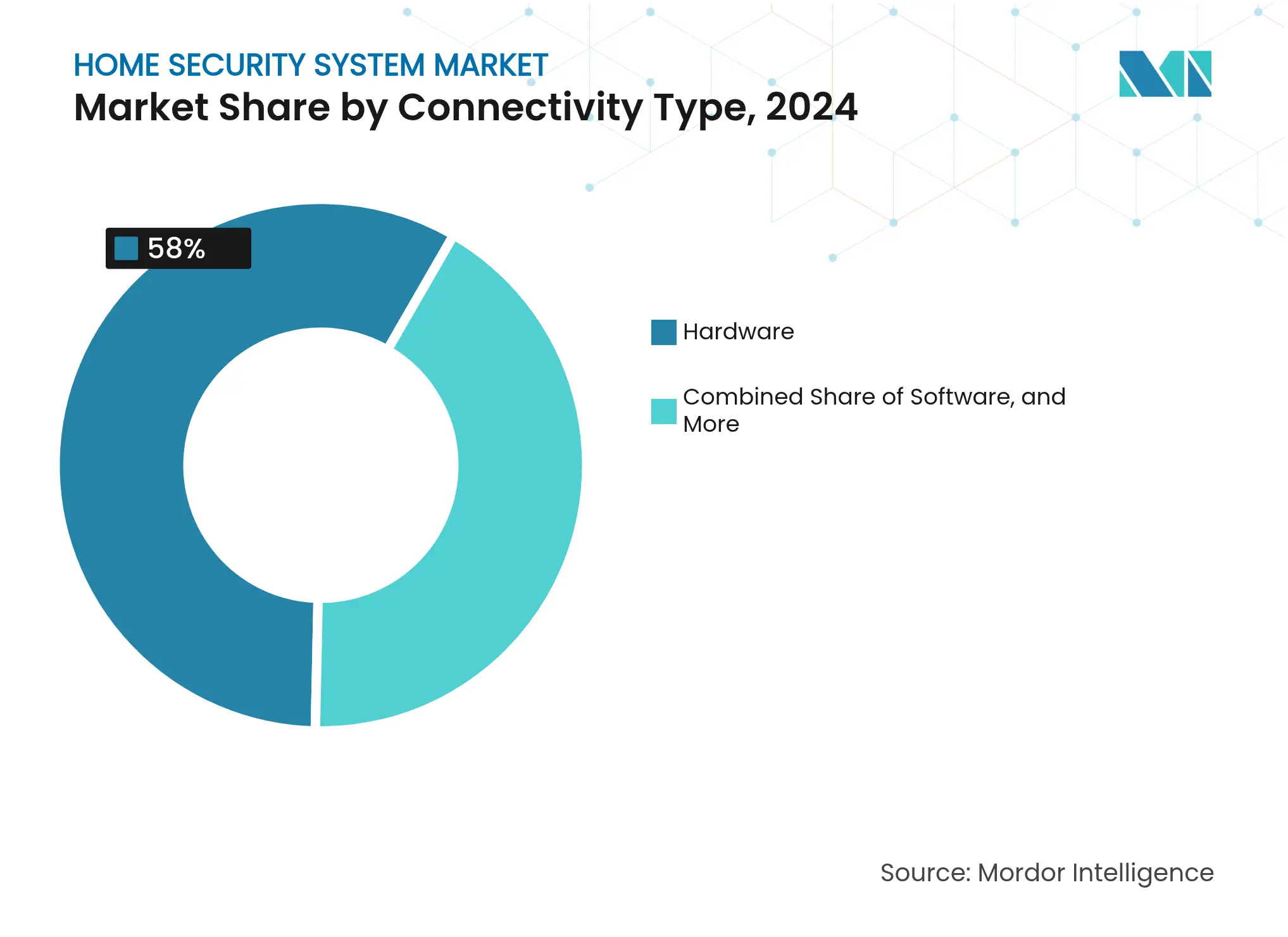

- コンポーネント別では、ハードウェアが2024年の収益の58%を占め、サービスが2030年まで最速の年平均成長率10.20%を記録しています。

- 接続性別では、無線システムが2024年のホームセキュリティシステム市場シェアの72%を占め、年平均成長率12.98%で成長しています。

- システムタイプ別では、映像監視が2024年の収益シェア46%でトップとなり、このセグメントは2030年まで年平均成長率11.05%で拡大する見込みです。

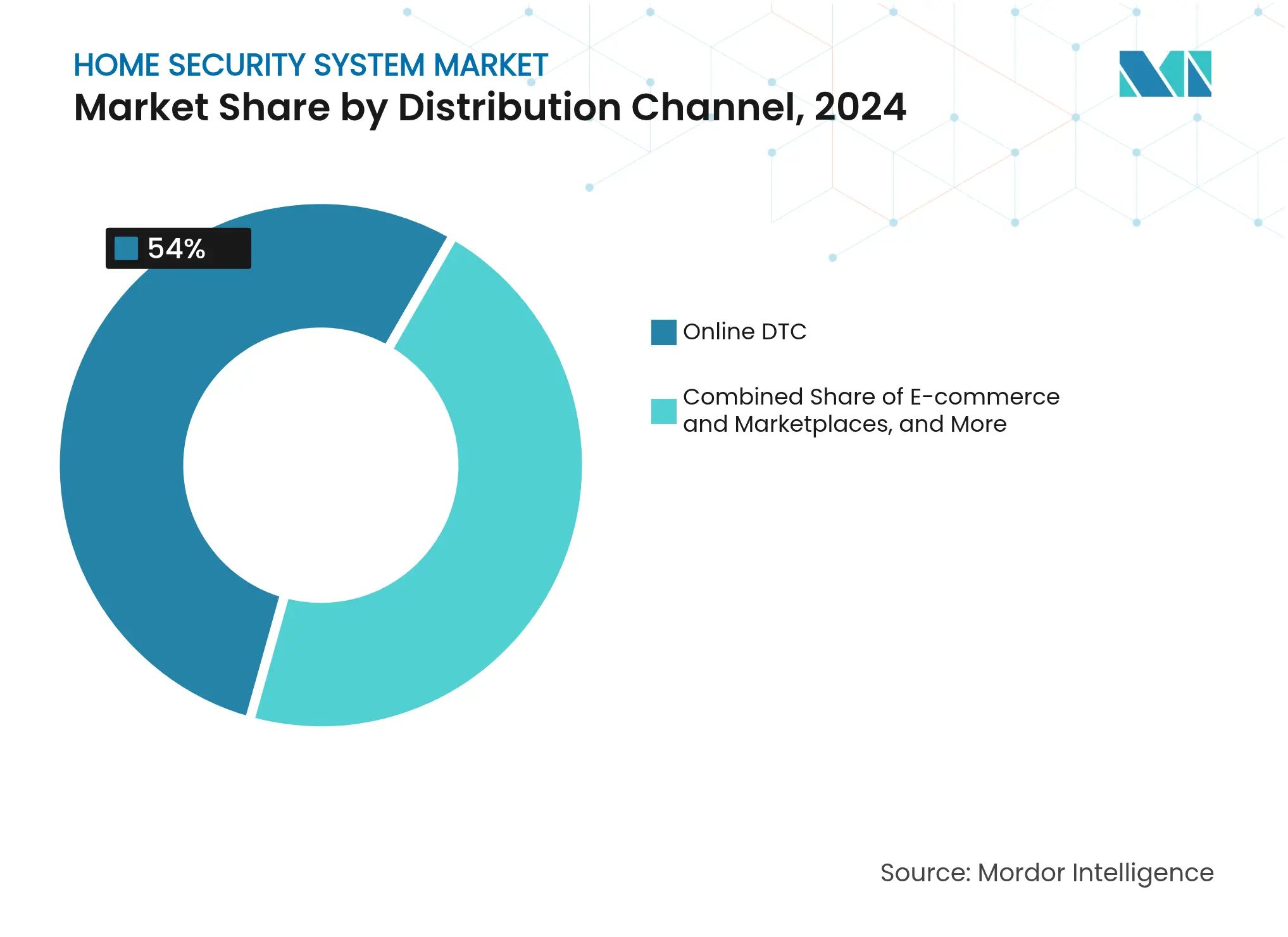

- 流通チャネル別では、オンライン直販が2024年のホームセキュリティシステム市場規模の54%を占め、2030年まで年平均成長率13.50%で拡大しています。

- 住宅タイプ別では、一戸建て住宅が2024年の設置件数の61%を占め、集合住宅が2030年まで最高の年平均成長率9.30%を示しています。

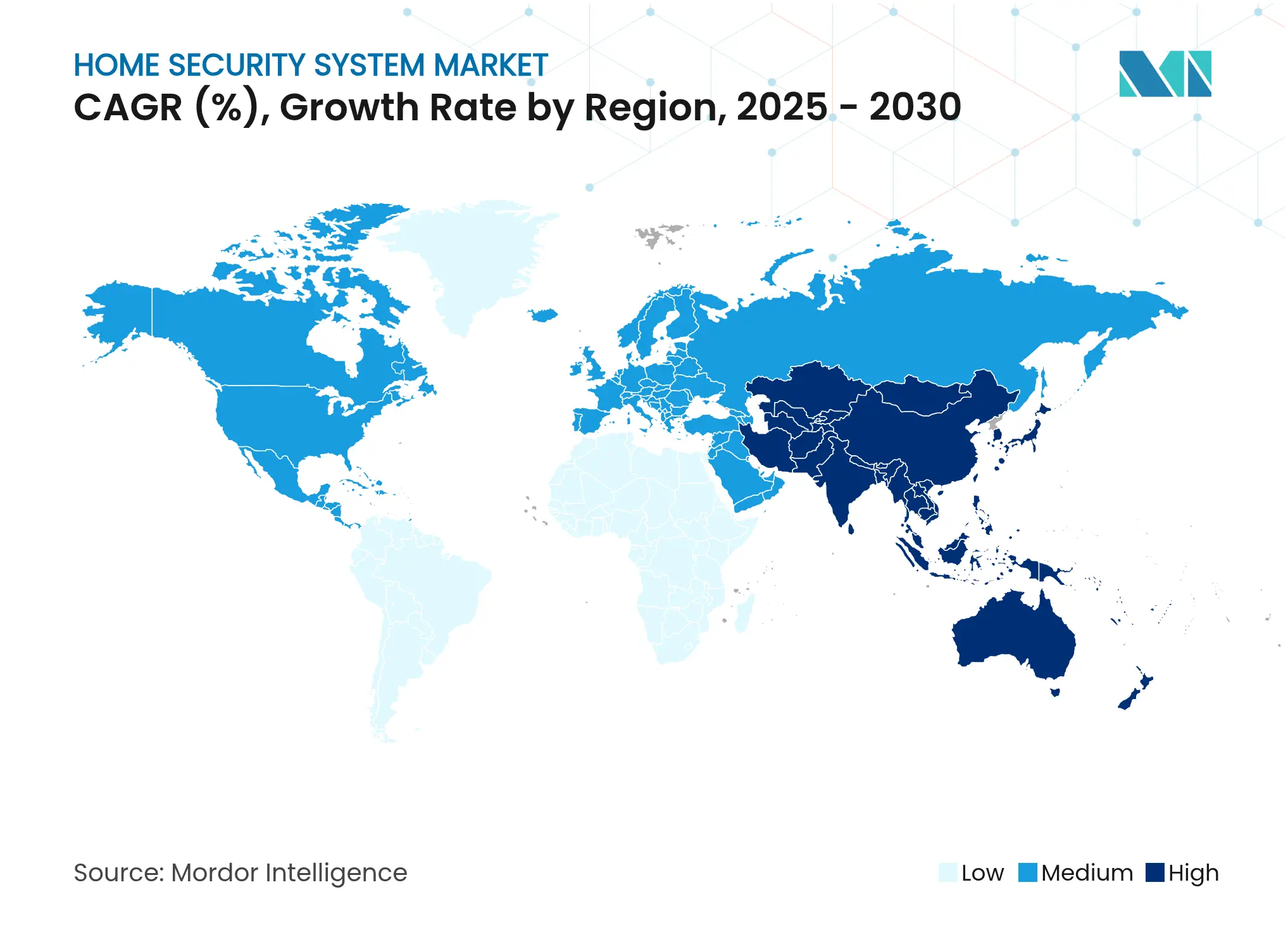

- 地域別では、アジア太平洋が2024年の収益の39%を占め、年平均成長率8.98%で地域成長をリードしています。

世界のホームセキュリティシステム市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoTおよび無線対応スマートホームの普及 | +2.1% | 北米・欧州に集中するグローバル市場 | 中期(2〜4年) |

| DIY・契約不要システムの普及拡大 | +1.8% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| デバイスコストの低下とサブスクリプションのバンドル化 | +1.4% | グローバル | 短期(2年以内) |

| コネクテッドホームに対する保険料割引 | +1.2% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoTおよび無線対応スマートホームの普及

Matterプロトコルが主導する相互運用性の進歩により、カメラ、錠前、センサーがブランドを超えてスムーズに通信し、孤立したデバイスを予測型安全ネットワークへと変換しています。QualcommのエッジAIチップセットにより、デバイス上での映像解析が可能となり、遅延を低減しプライバシーを保護しています。[1]Qualcomm Technologies、「スマートセキュリティデバイス向けエッジAI」、qualcomm.com State FarmとADTのパートナーシップは保険会社の連携を体現しており、デバイスデータを活用してリスクモデルを精緻化し、保険料割引を提供しています。センサーが追加されるたびにネットワークの有効性が高まり、家庭はより高い価値を認識し、継続率とサブスクリプションのアップグレードが向上しています。

DIY・契約不要システムの普及拡大

200〜2,000米ドルのセルフインストールキットは、かつて2,500〜5,000米ドルで提供されていたプロフェッショナルパッケージを下回る価格を実現し、導入障壁を低下させ、価格に敏感な購買層にホームセキュリティシステム市場を開放しています。SimpliSafeやRingなどのブランドは90%を超えるユーザー満足度を達成し、スマートフォンによるガイド付きセットアップがプロ水準に匹敵することを証明しています。オンボーディング時間の短縮により、ベンダーは迅速にスケールアップしながらサブスクリプションのライフタイムバリューを獲得できます。

デバイスコストの低下とサブスクリプションのバンドル化

半導体の規模の経済により、ハードウェア価格は年間15〜20%低下しています。スマートロックは現在1台あたり93〜221米ドルで設置可能となり、高度なアクセス制御が主流となっています。プロバイダーはハードウェアの薄い利益率を、プレミアムクラウド映像ティアとAI機能で補い、ユーザーあたりの平均収益を向上させています。また、バンドル化により乗り換えコストが上昇し、解約率が低下しています。

コネクテッドホームに対する保険料割引

Nationwideはスマートホーム参加者に4%の保険料節約を提供し、State FarmはADT機器を補助することで、保険会社がリアルタイムのリスクデータを収益化する方法を示しています。監視セキュリティを導入した住宅では、侵入成功件数が60%減少しており、割引プログラムの経済合理性を裏付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃とデータプライバシーの脆弱性 | -1.6% | グローバル;欧州ではGDPRのもとで懸念が高まっている | 短期(2年以内) |

| 高い初期購入費用とプロフェッショナル設置コスト | -1.1% | グローバル;新興市場でより大きな影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃とデータプライバシーの脆弱性

欧州サイバーレジリエンス法は、製造業者にソフトウェア部品表の公開と製品ライフサイクル全体にわたる脆弱性の修正を義務付け、コンプライアンスコストとセキュリティを引き上げています。Frontiers in Computer Scienceの研究では、4兆米ドル規模のIoT経済の拡大に伴い、スプーフィングおよびDDoS攻撃の試みが増加していることが示されています。インドの2025年CCTV認証規則も同様に参入障壁を高めています。[2]Business Today Bureau、「2025年4月からのインドの強制CCTV認証」、businesstoday.in 継続的な侵害は消費者の離反を招き、成長を抑制する可能性があります。

高い初期購入費用とプロフェッショナル設置コスト

フル機能のシステムは依然として機器と労務費で700〜2,500米ドルを要し、低所得世帯への普及を制限しています。ファイナンスプランは初期費用の負担を軽減しますが、集合住宅の管理者は資本予算と賃料収益のバランスを取る必要があり、アップグレードを先送りする場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが収益変革を牽引

顧客が月額プランで提供されるマネージドモニタリング、クラウド映像ストレージ、AI解析を好むため、サービスは年平均成長率10.20%でハードウェアを上回る成長が見込まれています。プロフェッショナルモニタリングは予測的メンテナンスとスマートホーム連携を重ね合わせ、ロイヤルティを強化しています。ハードウェアは2024年の売上高の58%を占め依然として重要ですが、コモディティ化が進む中、差別化はデバイスを統合されたエコシステムに結びつけるソフトウェアプラットフォームへとシフトしています。無線プロトコルが混在する環境では専門的な設定が求められるため、設置・統合サービスの高度化が進んでいます。

サービス中心の経済モデルは、より長期的な顧客関係と予測可能なキャッシュフローを生み出します。プロバイダーは段階的なサブスクリプションを活用してR&Dに投資し、機能セットを継続的に充実させることで好循環を維持しています。並行して、ハードウェア設計は低消費電力チップとモジュール型フォームファクターに注力し、セルフインストールを容易にすることでホームセキュリティシステム市場のアドレサブルベースを拡大しています。

接続性別:無線の優位性が加速

無線オプションは2024年に収益の72%を占め、年平均成長率12.98%で成長しており、ケーブル不要の後付け設置に対する消費者の需要を裏付けています。Wi-Fi 6と5Gは遅延を低減し高解像度映像をサポートし、バッテリーの進化によりメンテナンス間隔が延長されています。有線・無線のハイブリッドバンドルは冗長性が求められる新築物件において引き続き有効です。Matter認証はベンダーロックインを排除し、デバイス登録を簡素化しています。[3]MDPI Electronics、「無線標準とMatter統合」、mdpi.com 超広帯域は精密な位置認識を追加しており、Schlageの2025年スマートロックラインナップにその実例が見られます。

無線フットプリントの拡大は、ブロードバンドとセキュリティをバンドル化することで通信キャリアに恩恵をもたらし、新規参入者をホームセキュリティシステム市場に引き込んでいます。競争は単なる接続タイプではなく、サービス品質、AI機能、統合の幅へとシフトしています。

システムタイプ別:AIが映像監視を変革

映像監視は2024年の売上高の46%を占め、エッジAIが映像を実用的な洞察へと変換することで年平均成長率11.05%で拡大しています。警報・侵入検知パネルは音声アシスタントとジオフェンシングを統合して自動的に警戒状態に移行し、コネクテッド火災センサーは早期の煙・CO警報を提供します。生体認証アクセス制御は、鍵から指紋やモバイルIDへと認証管理を移行させ、利便性を向上させています。

生成AIによりユーザーは自然言語でアーカイブを検索できるようになり、Ringの2024年ソフトウェアアップグレードがその実例です。これらの機能は保存映像を受動的な負債から価値あるデータへと変換し、より高いクラウドストレージティアの採用を促進してユーザーあたりの平均収益を向上させています。この勢いにより、映像解析はより広範なホームセキュリティシステム市場の要となっています。

流通チャネル別:デジタルトランスフォーメーションが加速

Eコマースとメーカーのウェブストアが2024年の出荷量の54%を占め、透明な価格設定、玄関先への配送、豊富なユーザーレビューに後押しされて年平均成長率13.50%で拡大しています。実店舗は実物のデモや即時受け取りを求める消費者に対応していますが、複雑なキットをオンラインで注文することに慣れた消費者が増えるにつれてシェアは低下しています。設置業者ネットワークは、システム設計の複雑さがプロの関与を正当化する大規模邸宅や複合用途開発に注力しています。

直販により、ブランドは使用状況のテレメトリーを収集し、製品改善やアップセルキャンペーンに活用できます。ハードウェアがユーザーアカウントに事前プロビジョニングされた状態で出荷されることでサブスクリプションのオンボーディングが摩擦なく行われるようになり、オンラインチャネルがホームセキュリティシステム市場において引き続き重要な役割を果たす理由を示しています。

住宅タイプ別:集合住宅の成長機会

一戸建て住宅は2024年の出荷件数の61%を占め、オーナーが安全対策への投資を自律的に判断できることが寄与しています。しかし集合住宅は、物件管理者が入居者を引き付け保険料を削減するために集中型映像ウォールとスマートロックを導入することで、2030年まで年平均成長率9.30%というより高い成長率を示しています。バケーションレンタルは、短期宿泊セクターの成長に乗じて、一時的な宿泊客を意識したプライバシーと保護のバランスを取るソリューションを採用しています。

集合住宅向けには、クラウドプラットフォームが住戸ごとの認証プロビジョニングと共用エリア解析を提供し、現地スタッフの業務負担を軽減しています。物件管理ワークフローに合わせたダッシュボードを提供するベンダーは、ホームセキュリティシステム市場のこのセグメントでシェアを拡大する見込みです。

地域分析

アジア太平洋は2024年の収益の39%を占めてホームセキュリティシステム市場をリードし、2030年まで最速の年平均成長率8.98%を示しています。中国、インド、シンガポールにおける政府のスマートシティ推進策により、カメラ、警報、交通センサーが統合された市区町村ダッシュボードに組み込まれ、エコシステムへの親しみを通じて住宅向け普及が促進されています。中国はサプライチェーンの垂直統合から恩恵を受けていますが、輸出規制により、2025年のCCTV認証規則を受けて現地生産能力を倍増させたインドでの代替調達が促進されています。日本と韓国は、国内大手のSamsungとLGを活用してロボティクスとセキュリティをバンドル化し、プレミアムAI対応システムを牽引しています。

北米は2024年に5,500万件のプロフェッショナルモニタリング設置件数に支えられ、高い普及率を維持しています。保険会社とのパートナーシップ、堅牢なブロードバンド、スマートホーム文化の先進性が、サービス重視モデルへの着実なアップグレードを支えています。カナダは米国のトレンドを小規模で反映しており、メキシコの都市部では老朽化した住宅ストックの配線制約を回避するために無線キットが採用されています。

欧州は厳格なプライバシー法のもとで着実に成長しています。収益は2021年に297億ユーロに達し、2026年までに倍増以上が見込まれています。GDPRとサイバーレジリエンス法はコンプライアンスの閾値を引き上げ、認証済みのセキュアな開発ライフサイクルを持つベンダーが有利となっています。ドイツ、英国、フランスが高価格帯の需要を牽引し、東欧はEU構造基金による住宅インフラの近代化に伴いキャッチアップの可能性を秘めています。

競合環境

ホームセキュリティシステム市場は中程度に分散した状態が続いています。ADTとVivintは既存の設置基盤と24時間365日のモニタリングセンターを活用し、Amazon Ring、Google Nest、Apple HomePodはより広範なスマートホームエコシステムと連携しています。アジアからの価格競争力の高い参入企業がDIY購買層に「十分な品質」のハードウェアを提供しており、既存企業はAIソフトウェア、保証の延長、保険会社との連携で差別化を図ることを余儀なくされています。

M&Aは継続しており、GardaWorldは2024年11月にStealth Monitoringを買収し、10万台のアクティブカメラを集積してグローバルなAI対応監視フットプリントを構築しています。ASSA ABLOYは2025年1月にInVueを1億6,500万米ドルで買収し、コネクテッドな資産保護を強化しました。Amazonはカスタマイズ可能な侵入ゾーンに関する特許を取得し、将来のユーザーエクスペリエンスの改善を確保しています。競争優位は、管轄区域を超えて透明なプライバシー管理のもとでデバイス、クラウド、解析を統合するプレイヤーへと傾いています。

ホームセキュリティシステム業界のリーダー企業

Arlo Technologies Inc.

Google LLC

ABB Ltd

Zmodo

ADT Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Johnson ControlsがQualcomm DragonWingを搭載したIQ Panel 5を発表し、デバイス上でのAI処理の高速化とPowerG+の無線通信範囲を実現。

- 2025年4月:Johnson ControlsがIQパネルをPowerManageと統合し、ローカルストレージオプションとAlarmInstallアプリを追加。

- 2025年2月:Alarm.comが2024年のSaaS収益6億3,120万米ドルを発表し、遠隔映像モニタリングの拡大に向けてCHeKTを買収。

- 2025年1月:ASSA ABLOYが1億6,500万米ドルのInVue買収を完了し、コネクテッドアクセスソリューションを強化。

世界のホームセキュリティシステム市場レポートの調査範囲

ホームセキュリティシステムとは、住宅を保護するために連携して機能する物理的・電子的コンポーネントの集合体です。本調査の範囲は、ハードウェア、ソフトウェア、サービスというコンポーネントに基づいてセグメント化されています。ハードウェアはさらに、電子錠、防犯カメラ、スプリンクラー、窓センサー、ドアセンサー、その他のハードウェア製品に細分化されています。これらのコンポーネントは、映像監視、警報、アクセス制御、火災防護システムなど、さまざまなシステムで使用されています。

ホームセキュリティシステム市場は、コンポーネント(ハードウェア(電子錠、防犯カメラ、スプリンクラー、窓センサー、ドアセンサー)、ソフトウェア、サービス)、システムタイプ(映像監視システム、警報システム、アクセス制御システム、火災防護システム)、流通チャネル(オンライン、オフライン)、地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア | 電子錠 |

| 防犯カメラ | |

| 動体・窓/ドアセンサー | |

| コントロールパネルおよびハブ | |

| 火災・生命安全センサー | |

| その他のハードウェア | |

| ソフトウェア | モバイルアプリ |

| クラウド管理プラットフォーム | |

| 映像・AI解析 | |

| サービス | プロフェッショナルモニタリング |

| 設置・統合 | |

| マネージドセキュリティ・アズ・ア・サービス |

| 有線 |

| 無線(Wi-Fi、Zigbee、Z-Wave、LTE、5G) |

| ハイブリッド |

| 映像監視システム |

| 警報・侵入検知システム |

| アクセス制御システム |

| 火災防護システム |

| オンライン直販 |

| Eコマースおよびマーケットプレイス |

| 実店舗小売業者 |

| セキュリティインテグレーター・設置業者チャネル |

| 一戸建て住宅 |

| 集合住宅・アパート |

| その他(バケーション・賃貸物件) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | 電子錠 | |

| 防犯カメラ | |||

| 動体・窓/ドアセンサー | |||

| コントロールパネルおよびハブ | |||

| 火災・生命安全センサー | |||

| その他のハードウェア | |||

| ソフトウェア | モバイルアプリ | ||

| クラウド管理プラットフォーム | |||

| 映像・AI解析 | |||

| サービス | プロフェッショナルモニタリング | ||

| 設置・統合 | |||

| マネージドセキュリティ・アズ・ア・サービス | |||

| 接続性別 | 有線 | ||

| 無線(Wi-Fi、Zigbee、Z-Wave、LTE、5G) | |||

| ハイブリッド | |||

| システムタイプ別 | 映像監視システム | ||

| 警報・侵入検知システム | |||

| アクセス制御システム | |||

| 火災防護システム | |||

| 流通チャネル別 | オンライン直販 | ||

| Eコマースおよびマーケットプレイス | |||

| 実店舗小売業者 | |||

| セキュリティインテグレーター・設置業者チャネル | |||

| 住宅タイプ別 | 一戸建て住宅 | ||

| 集合住宅・アパート | |||

| その他(バケーション・賃貸物件) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2025年のホームセキュリティシステム市場の規模はどのくらいですか?

ホームセキュリティシステム市場は2025年に750億6,000万米ドルと評価されており、2030年までに1,150億5,000万米ドルに達する見込みです。

ホームセキュリティシステム市場において最も多くの収益をもたらしている地域はどこですか?

アジア太平洋が2024年の収益の39%でトップを占め、2030年まで年平均成長率8.98%で最も急成長している地域でもあります。

最も普及が進んでいる接続タイプはどれですか?

無線ソリューションは2024年に市場シェアの72%を占め、Wi-Fi 6、5G、Matter対応の相互運用性を背景に年平均成長率12.98%で拡大しています。

最も高い成長率を示しているシステムセグメントはどれですか?

映像監視システムは、AI映像解析と自然言語検索機能に牽引されて2030年まで年平均成長率11.05%で成長しています。

保険会社がセキュリティプロバイダーと提携する理由は何ですか?

コネクテッドデバイスはリアルタイムのリスクデータを提供して保険金請求を減少させます。State FarmやNationwideなどの保険会社は保険料割引を提供し、普及を促進するとともに予測年平均成長率に1.2%を上乗せしています。

ホームセキュリティシステム市場が直面している主な抑制要因は何ですか?

サイバーセキュリティとデータプライバシーの脅威は、侵害が消費者の信頼を損ない厳格な規制を引き起こす可能性があるため、予測年平均成長率を1.6%押し下げています。

最終更新日: