良性前立腺肥大症(BPH)治療デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる良性前立腺肥大症(BPH)治療デバイス市場分析

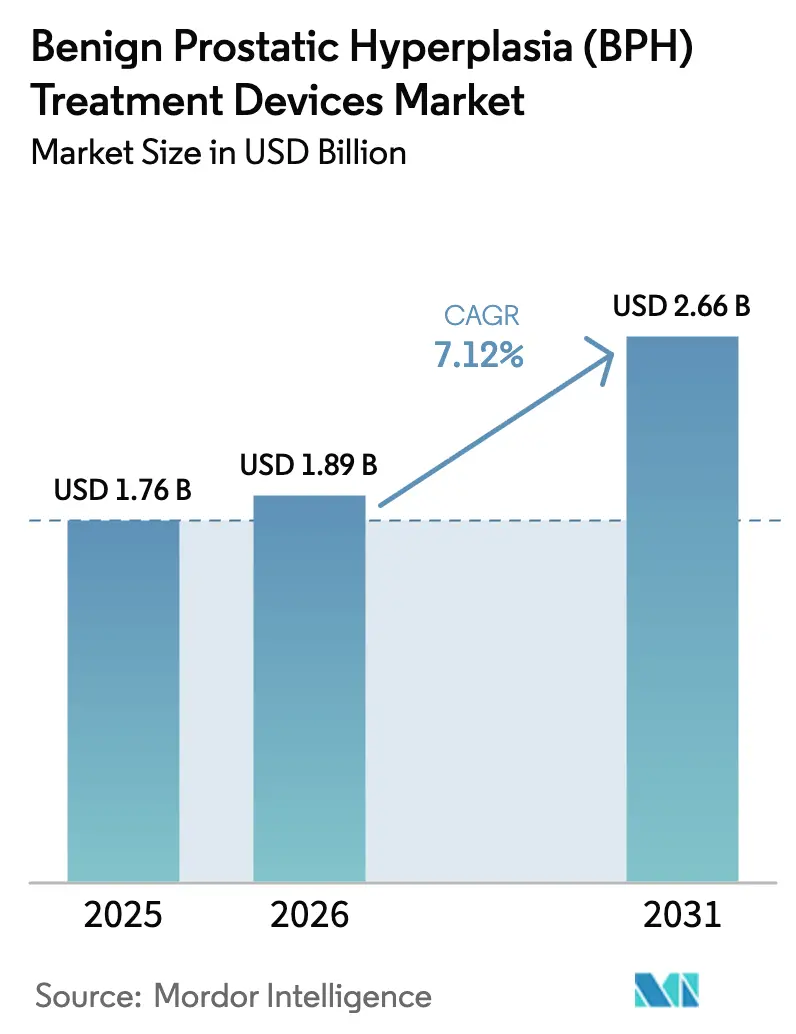

良性前立腺肥大症治療デバイス市場規模は2025年に17億6,000万米ドルと評価され、2026年の18億9,000万米ドルから2031年には26億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.12%です。堅調な需要は、人口高齢化、人工知能(AI)ガイドロボットシステムの急速な普及、低侵襲外科療法に対する保険会社の支援という三つの要因の収束によって支えられています。病院は複雑な症例の主要チャネルであり続けていますが、支払者と患者がより低コストの外来設定を好むにつれ、外来手術センター(ASC)が加速度的に症例数を獲得しています。レーザー、高周波、ウォータージェットプラットフォームが機能温存、処置時間、資本効率で競い合う中、技術的差別化が激化しています。アクアブレーションおよびiTindに対する新たな現行処置用語(CPT)コードなど、規制面での追い風が償還の不確実性を解消し、施設投資を促進しています。同時に、半導体および光学部品のサプライチェーンの脆弱性、ならびにロボット技術に精通した泌尿器科医の世界的不足が実行上のリスクをもたらしています。

主要レポートのポイント

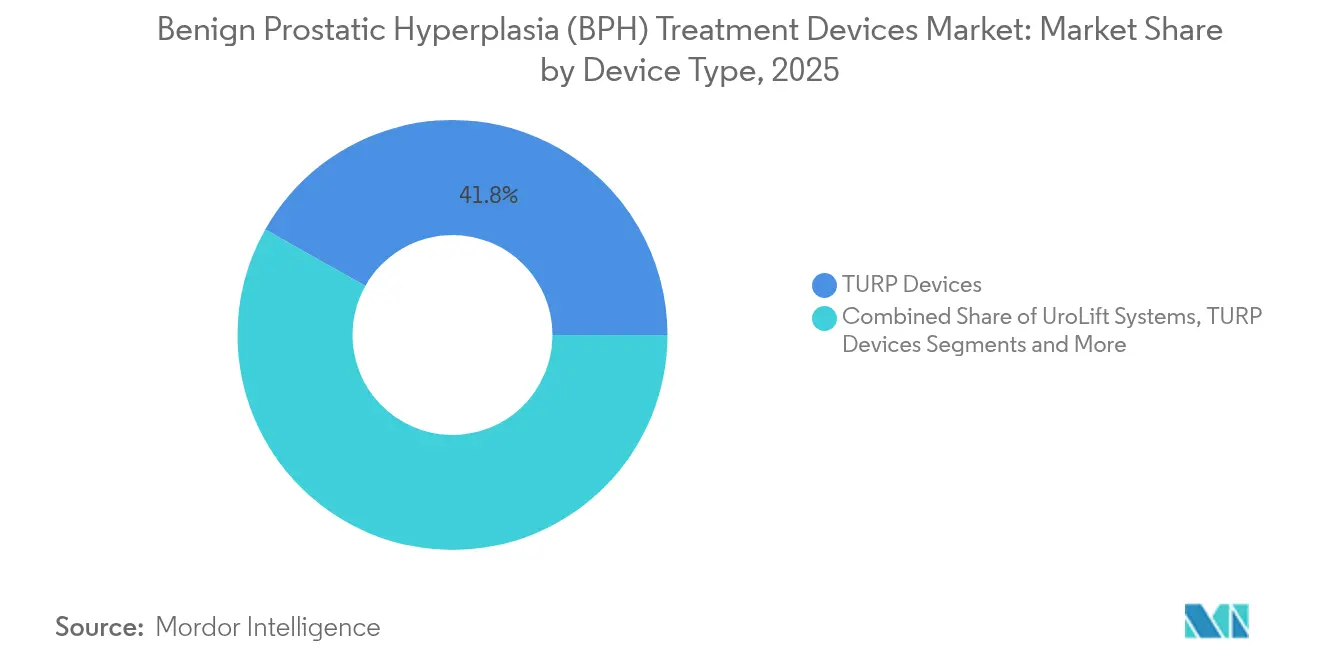

- デバイスタイプ別では、経尿道的前立腺切除術(TURP)デバイスが2025年の良性前立腺肥大症治療デバイス市場シェアの41.83%を占め、ロボット式アクアブレーションシステムは2031年までに最速の8.34% CAGRを記録すると予測されています。

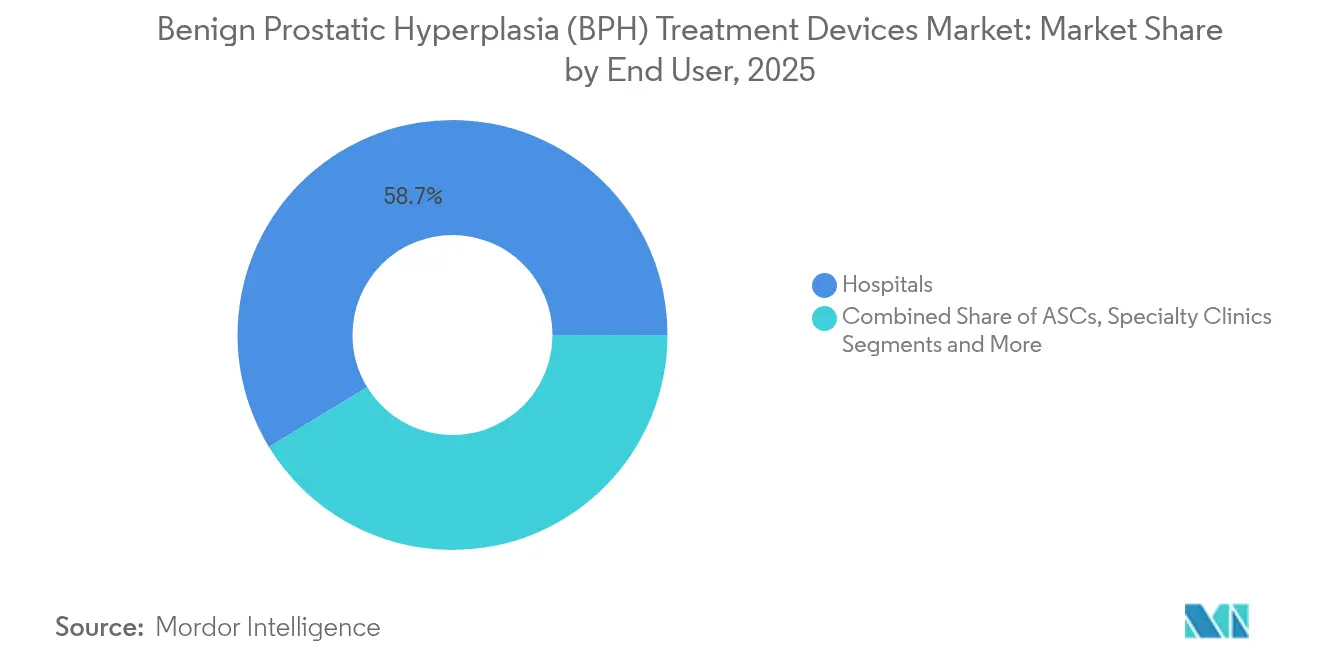

- エンドユーザー別では、病院が2025年の良性前立腺肥大症治療デバイス市場規模の58.72%を占め、ASCは2031年まで9.62% CAGRで拡大しています。

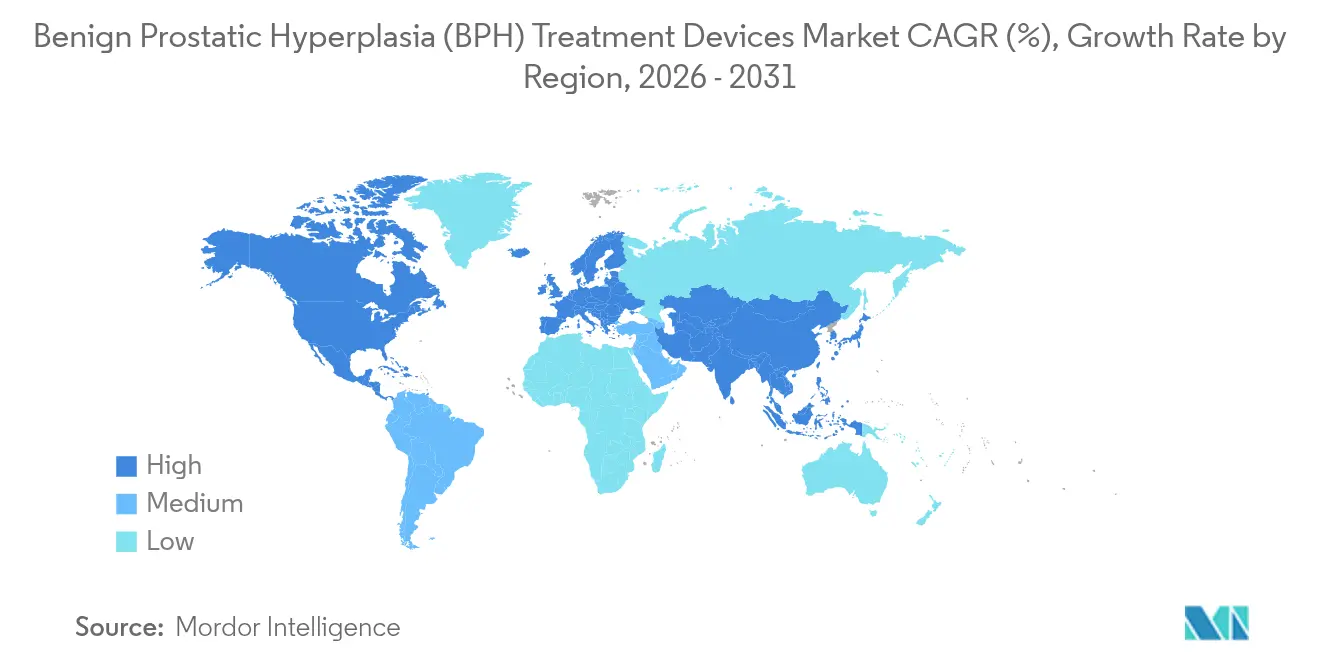

- 地域別では、北米が2025年に36.85%の収益シェアを占め、アジア太平洋が8.08% CAGRで2031年まで最高成長率をリードする見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の良性前立腺肥大症(BPH)治療デバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 良性前立腺肥大症(BPH)の有病率上昇 | +1.80% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 低侵襲療法における技術的進歩 | +1.50% | 北米および欧州が主導するグローバル | 中期(2~4年) |

| AIガイドロボット式アクアブレーションシステムの急速な普及 | +1.20% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 低侵襲外科療法(MIST)手術に対する保険適用の拡大 | +0.90% | 北米および欧州 | 中期(2~4年) |

| 泌尿器科クリニックにおけるオフィスベース処置件数の増加 | +0.70% | 北米、アジア太平洋へ拡大中 | 短期(2年以内) |

| 新興市場における外来レーザープラットフォームへの需要 | +0.60% | アジア太平洋、中南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

良性前立腺肥大症の有病率上昇

世界の有病症例数は1990年の5,070万件から2021年には1億1,250万件へと増加し、122%の増加率は人口増加を大幅に上回っています。有病率は60歳以降に急激に加速し、60~79歳の男性コホートが拡大するにつれて医療システムへの持続的な圧力をもたらしています。BPHに起因する障害調整生存年数も並行して増加しており、より多くの患者がデバイスベースの介入に向かうほど疾患の重症度が高まっていることを示しています。米国では、高齢者人口が2034年までに7,700万人に達する見込みであり、外科療法の治療対象プールが拡大しています。中所得地域では最も急速な増加が見られ、長年確立された成熟市場を超えて需要が広がっています。[1]Xiaofei Houら、「良性前立腺肥大症の世界的負担」、Scientific Reports、nature.com

低侵襲療法における技術的進歩

前立腺尿道リフト件数は2014年から2021年の間に3,730%増加し、水蒸気温熱療法の症例数は123%増加した一方、TURP処置は37%減少しました。新しいプラットフォームは高解像度イメージングとレーザー、高周波、またはウォータージェットエネルギーを組み合わせ、出血を最小限に抑え性機能を温存する組織除去を実現しています。米国食品医薬品局(FDA)は2024年8月にFirstAssist AIを搭載したHYDROSロボットシステムを認可し、リアルタイム超音波と自動切除マッピングにより学習曲線を短縮し成果を向上させています。[2]米国食品医薬品局、「510(k)認可 K240812」、fda.gov

AIガイドロボット式アクアブレーションシステムの急速な普及

機械学習アルゴリズムが過去の処置データを分析して最適な切除ゾーンを特定し、射精機能に関わる構造を保護します。WATER III臨床試験の結果では、アクアブレーション患者の射精機能障害はわずか14.8%であったのに対し、レーザー核出術では77.1%であり、症状緩和効果は同等でした。2024年末までに400台以上のAquaBeamプラットフォームが米国の施設に設置され、製品収益として2億1,700万米ドルを生み出しました。2026年1月より有効となるCPTカテゴリーIコードの専用設定により、主要な償還障壁が解消され、普及が加速すると予想されています。

低侵襲処置に対する保険適用の拡大

米国メディケア・メディケイドサービスセンター(CMS)は2025年にアクアブレーションおよびiTindに対するローカルカバレッジ決定を発行し、施設の経済性を予測可能にする具体的な供給価格を設定しました。UnitedHealthcareおよびその他の民間保険会社はその後、前立腺サイズと症状の重症度に基づく利用管理基準を伴う適用範囲を採用しました。カナダの医療技術評価では、一部の低侵襲オプションはTURPよりわずかに低い有効性をもたらすものの、合併症率の低さと回復の速さが適切な患者への償還を正当化すると結論付けました。[3]米国メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール最終規則」、cms.gov

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進システムの高い資本コストおよび処置ごとのコスト | -1.40% | 新興市場で最も高い影響を持つグローバル | 中期(2~4年) |

| 訓練を受けた内視鏡・ロボット技術に精通した泌尿器科医の不足 | -0.80% | 農村部で特に深刻なグローバル | 長期(4年以上) |

| アジア太平洋・中南米における新規デバイスの償還の不確実性 | -0.60% | アジア太平洋および中南米地域 | 中期(2~4年) |

| 半導体および光ファイバーのサプライチェーンのボトルネック | -0.40% | 先進レーザーシステムに最も高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進システムの高い資本コストおよび処置ごとのコスト

AquaBeamコンソールの定価は43万2,000米ドルであり、年間サービス契約および1,000~3,000米ドルの使い捨てハンドピースは含まれていません。経済的なハードルは、低件数のコミュニティ病院や制約された資本予算で運営する新興市場の施設にとって最も高くなっています。回収分析では、年間処置件数が120~150件を超えた場合に採算が取れることが示されており、設置は都市部の三次医療センターに集中しています。合併症の減少による下流コスト削減を組み込んだバリューベース購買フレームワークが、徐々に普及を広げています。

訓練を受けた内視鏡・ロボット技術に精通した泌尿器科医の不足

米国の泌尿器科医の約30%が65歳以上であり、90%が大都市圏で開業しています。先進的な治療法には追加の資格認定が必要であり、これが施術者プールをさらに狭め、農村地域が十分なサービスを受けられない状況をもたらしています。研修プログラムでは2016年から2021年の間にBPH処置の平均記録件数が1,449件から1,569件に増加しましたが、新卒者の絶対数は増加する需要を満たすには依然として不十分です。医師助手および診療看護師が現在、外来泌尿器科受診の11%を担っていますが、外科的専門知識の代替にはなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:TURPの優位性がロボットによる変革に直面

TURPデバイスは2025年の収益の41.83%をもたらし、実証された有効性と外科医への広範な普及を通じて良性前立腺肥大症治療デバイス市場を支えています。レーザーベースプラットフォームは、抗凝固管理と大型前立腺容積が優れた止血を必要とする場面でシェアを獲得しています。アクアブレーションシステムは最も急速に成長しており、8.34% CAGRで拡大し、電気外科的切除の歴史的優位性を脅かすと予測されています。金額ベースでは、現在の普及曲線が維持されれば、アクアブレーションの良性前立腺肥大症治療デバイス市場規模は2031年までに2倍以上になる可能性があります。

このセグメント内の競合ポジショニングは、AI統合、使い捨て器具、オフィスベース対応へとシフトしています。ロボット式ウォータージェットプラットフォームは優れた機能的アウトカムと新興の償還明確性を組み合わせ、高件数センターからの購買関心を集めています。レーザー核出デバイスは100gを超える前立腺に対して引き続き支持されており、臨床サブグループ全体でバランスの取れた技術ポートフォリオをもたらしています。マイクロ波温熱療法、高周波アブレーション、ウロリフトインプラントは、麻酔上の制約や性機能温存が意思決定基準を支配するニッチな選好を満たしています。総じて、デバイスの選択は画一的なアプローチから、多変量イメージングと症状プロファイルを活用したアルゴリズム的患者層別化へと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性がASCの効率性に譲歩

病院は2025年の世界支出の58.72%を占めました。これは複雑な併存疾患を持つ症例や大型前立腺が多職種サポートと術後モニタリングを必要とするためです。学術医療センターはロボット工学およびAI対応システムの早期採用を主導し、ベンダートレーニングとピアレビューデータを提供することで、その後コミュニティ施設へと波及しています。外来償還が低侵襲技術に合わせて調整され続けるにつれ、病院内の良性前立腺肥大症治療デバイス市場シェアは徐々に低下していくでしょう。

外来手術センターは最も急峻な9.62% CAGRを記録すると予測されており、これは処置コストが40~60%低く、患者が当日退院を好むことを反映しています。雇用主と支払者による低コスト設定への誘導が、麻酔プロトコルが外来ケアに最適化されるにつれて水蒸気温熱療法、ウロリフト、アクアブレーションの移行を加速させています。専門泌尿器科クリニックは小規模ながら拡大するニッチを代表しており、iTindなどの局所麻酔製品から恩恵を受けています。その成長は、スループット、消費者の利便性、バンドル支払いフレームワークを重視する分散化トレンドを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は包括的な保険適用、早期段階のAI採用、フェローシップ訓練を受けた泌尿器科医の密なネットワークを背景に、2025年収益の36.85%を生み出しました。CMSおよび主要な民間保険会社が資本回収の予測可能性を高める専用コードを確定するにつれ、同地域の良性前立腺肥大症治療デバイス市場規模は着実に成長しています。臨床学会のガイドラインが低侵襲オプションをますます支持するようになり、医師の信頼を強化しています。

アジア太平洋は2031年まで世界最速の8.08% CAGRを達成すると予測されており、医療インフラへの投資が急速な人口高齢化と重なっています。中国とインドは処置件数が疫学的発生率を大幅に下回る大きな未充足ニーズを抱えています。民間保険と公立病院の能力を拡大する政府の取り組みがレーザーおよびウォータージェットシステムへの資金調達を解放しており、地域の販売代理店が多国籍企業と合弁事業を形成して規制経路を切り開いています。日本と韓国は3DイメージングやAIモジュールなどのプレミアム機能の早期採用者として機能し続けており、近隣市場に影響を与えるリファレンスサイトを創出しています。

欧州は成熟した特性を示していますが、選択的な成長の余地を依然として提供しています。厳格な医療機器規制(MDR)プロセスは承認タイムラインを長引かせますが、安全性プロファイルへの信頼を高め、認可後の償還を促進します。ドイツとフランスは、カテーテル留置時間の短縮と機能的アウトカムの改善を実証できる技術を評価するコスト効果分析を優先しています。一方、中央・東欧諸国は欧州連合の構造基金を活用して手術室を改修し、価値志向デバイスの段階的な需要を提供しています。中東、アフリカ、南米は価格感度と専門医の密度の低さから普及が遅れていますが、湾岸協力会議(GCC)やブラジルの民間病院チェーンが旗艦ロボットプログラムへの資本を確保しています。

競合環境

競合の激しさは中程度であり、Boston Scientific、Teleflex、Olympusが調達、販売リーチ、サービスにおいてスケールの優位性をもたらす一方、PROCEPT BioRoboticsおよびAxonicsは集中的なイノベーションを強調しています。Boston Scientificによる2025年2月のAxonicsの37億米ドルでの買収は、泌尿器科ポートフォリオを神経調節分野に拡大し、尿禁制とBPH管理の戦略的収束を示しています。PROCEPT BioRoboticsは独自のFirstAssist AIを活用して処置アルゴリズムを固定化し、外科医の依存度と使い捨て品の継続的収益を促進しています。

技術ロードマップは、超音波、膀胱鏡検査、人工知能をワークフローとデータキャプチャを合理化する統合コンソールへの統合を強調しています。中堅の競合他社は、患者一人当たりの予算が依然として厳しい新興市場に参入するために低コストのファイバーレーザーシステムを開発しています。スペクトルの反対側では、前立腺動脈塞栓術および薬剤デバイス複合インプラントの開発者が従来の外科的治療法からシェアを切り取ろうとしています。

サプライヤーの差別化は、性的副作用の軽減と入院期間の短縮を定量化する医療経済ドシエにますます依存しており、これらの要素は現在、支払者との契約において中心的な位置を占めています。

良性前立腺肥大症(BPH)治療デバイス業界リーダー

Boston Scientific Corporation

Teleflex Incorporated.

Karl Storz

Cook Medical

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PROCEPT BioRoboticsは、前立腺80~180 mLにおけるアクアブレーション後の射精機能障害が14.8%であったのに対し、レーザー核出術では77.1%であったことを示すWATER IIIデータを発表しました。

- 2025年2月:Boston Scientificは過活動膀胱向けの仙骨神経調節デバイスを追加するAxonicsの37億米ドルでの買収を完了しました。

- 2024年12月:Teleflexは前立腺100gまで対応する高度組織制御機能を備えたウロリフト2システムを発売しました。

- 2024年8月:FDAはPROCEPT BioRoboticsのAI搭載ロボットシステムHYDROSに510(k)認可を付与しました。

世界の良性前立腺肥大症(BPH)治療デバイス市場レポートの調査範囲

良性前立腺肥大症(BPH)治療デバイスとは、前立腺の非癌性肥大を特徴とする男性の疾患である良性前立腺肥大症の症状を管理・緩和するために特別に設計された医療ツールおよび技術を指します。

前立腺肥大症(BPH)治療デバイス市場は、デバイスタイプ、エンドユーザー、地域別にセグメント化されています。デバイスタイプ別では、市場はレーザーベースデバイス、経尿道的切除デバイス(TURP)、高周波アブレーションデバイス、ウロリフトシステム、マイクロ波温熱療法デバイス、高密度焦点式超音波(HIFU)デバイス、その他(カテーテル、前立腺ステントなど)にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートはまた、世界17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| レーザーベースデバイス |

| 経尿道的切除デバイス(TURP) |

| 高周波アブレーションデバイス |

| ウロリフトシステム(前立腺尿道リフト) |

| マイクロ波温熱療法デバイス |

| 高密度焦点式超音波(HIFU) |

| ロボット式ウォータージェットアクアブレーションシステム |

| その他のデバイス |

| 病院 |

| 外来手術センター(ASC) |

| 専門・泌尿器科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | レーザーベースデバイス | |

| 経尿道的切除デバイス(TURP) | ||

| 高周波アブレーションデバイス | ||

| ウロリフトシステム(前立腺尿道リフト) | ||

| マイクロ波温熱療法デバイス | ||

| 高密度焦点式超音波(HIFU) | ||

| ロボット式ウォータージェットアクアブレーションシステム | ||

| その他のデバイス | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門・泌尿器科クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

良性前立腺肥大症治療デバイス市場の現在の規模はどのくらいですか?

2026年に18億9,000万米ドルと評価されており、2031年までに26億6,000万米ドルに達すると予測されています。

どのデバイスセグメントが最も急速に成長していますか?

ロボット式アクアブレーションシステムは2031年まで8.34% CAGRで拡大すると予測されており、全デバイスカテゴリーの中で最高です。

外来手術センターがシェアを獲得している理由は何ですか?

ASCは病院外来部門と比較して40~60%低いコストでBPH処置を実施し、当日退院を提供することで9.62% CAGRを牽引しています。

人工知能はBPH手術にどのような影響を与えていますか?

FirstAssistなどのAIプラットフォームは切除ゾーンを最適化し、リアルタイムで外科医を誘導することで、機能温存を改善し学習曲線を短縮しています。

市場成長を促進する最近の償還変更は何ですか?

CMSはアクアブレーション(2026年有効)およびiTind(2025年有効)に対してカテゴリーI CPTコードを設定し、採用を促進する予測可能な支払い経路を創出しました。

最終更新日: