フォトニック集積回路市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

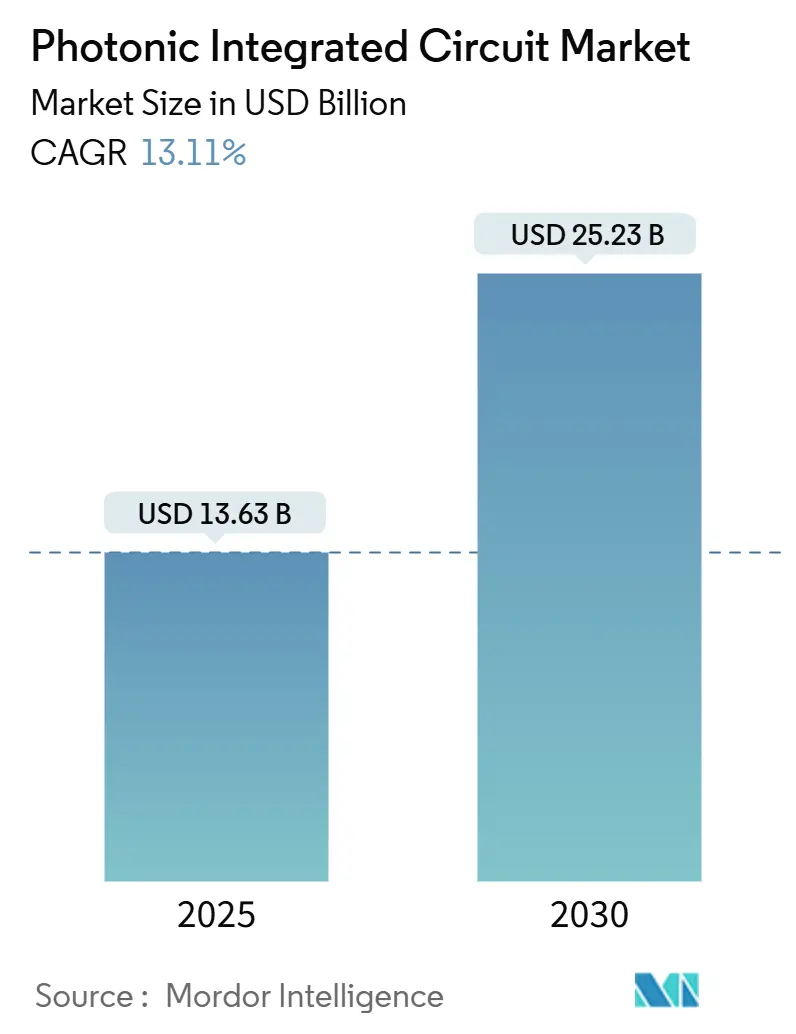

| 市場規模 (2025) | 13.63 十億米ドル |

| 市場規模 (2030) | 25.23 十億米ドル |

| 成長率 (2025 - 2030) | 13.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトニック集積回路市場分析

フォトニック集積回路市場規模は2025年に136億3,000万米ドルとなり、2030年までに252億3,000万米ドルに達すると予測されており、CAGRは13.11%を反映しています。この拡大は、実験的なシリコンフォトニクスから、データセンター、通信ネットワーク、および初期量子システムにおける生産規模の展開への移行を反映しており、AIワークロードの増大が銅インターコネクトの帯域幅とエネルギーの限界を露呈させたことによるものです。[1]Coherent Corp.、「シリコンフォトニクスベースの1.6T トランシーバーモジュール」、coherent.com 商業的な勢いは、既存のCMOSファブを活用することで得られたコスト優位性、活発なベンチャーキャピタルのパイプライン、および先進フォトニック製造の国内化に向けた政府インセンティブの拡大から恩恵を受けました。一方、コパッケージドオプティクス、薄膜ニオブ酸リチウム変調器、およびInP/シリコンヘテロジニアスレーザー集積における急速な進歩が、従来の光学技術との性能差を拡大させました。ガリウムおよびゲルマニウムを巡るサプライチェーンリスクの高まりは、多様化された材料プラットフォームと地域ファウンドリーの戦略的価値を浮き彫りにしました。

主要レポートのポイント

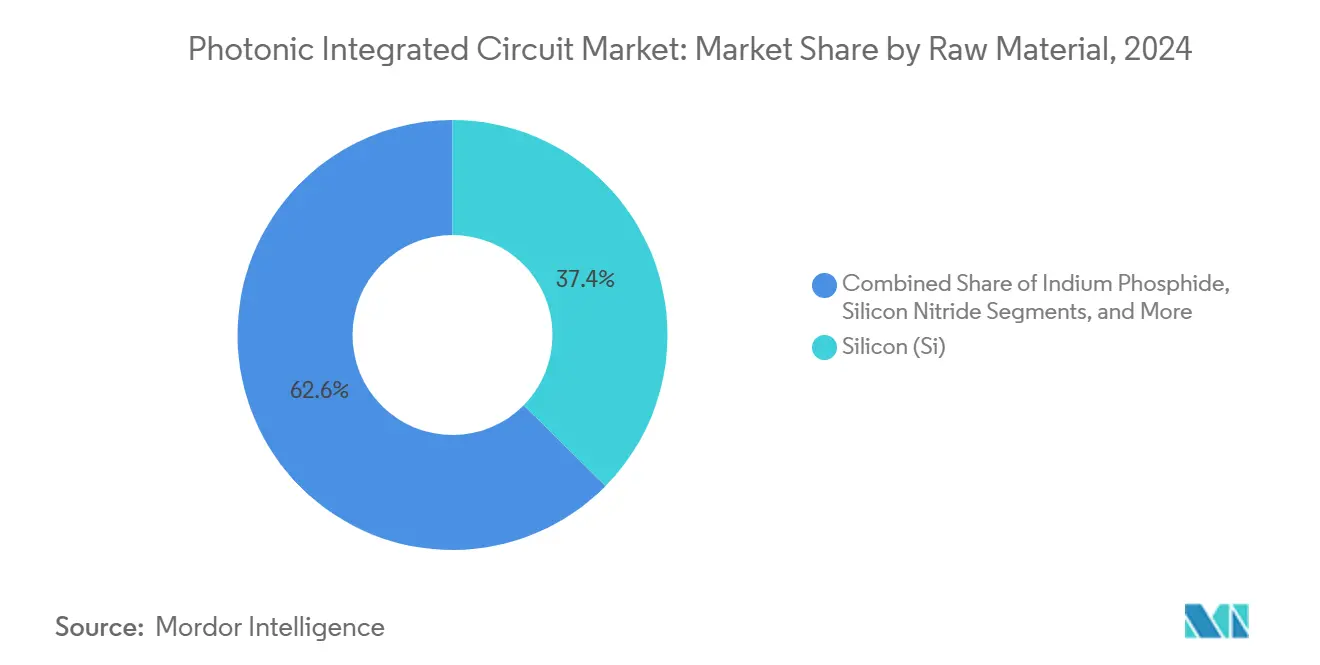

- 原材料別では、シリコンがフォトニック集積回路市場において2024年の収益シェアの37.4%をリードし、シリコンナイトライドが2030年にかけて最速の15.4% CAGRを記録しました。

- コンポーネント別では、レーザーがフォトニック集積回路市場において2024年の収益プールの26.3%を占め、光スイッチマトリクスが最高の14.1% CAGRで成長しました。

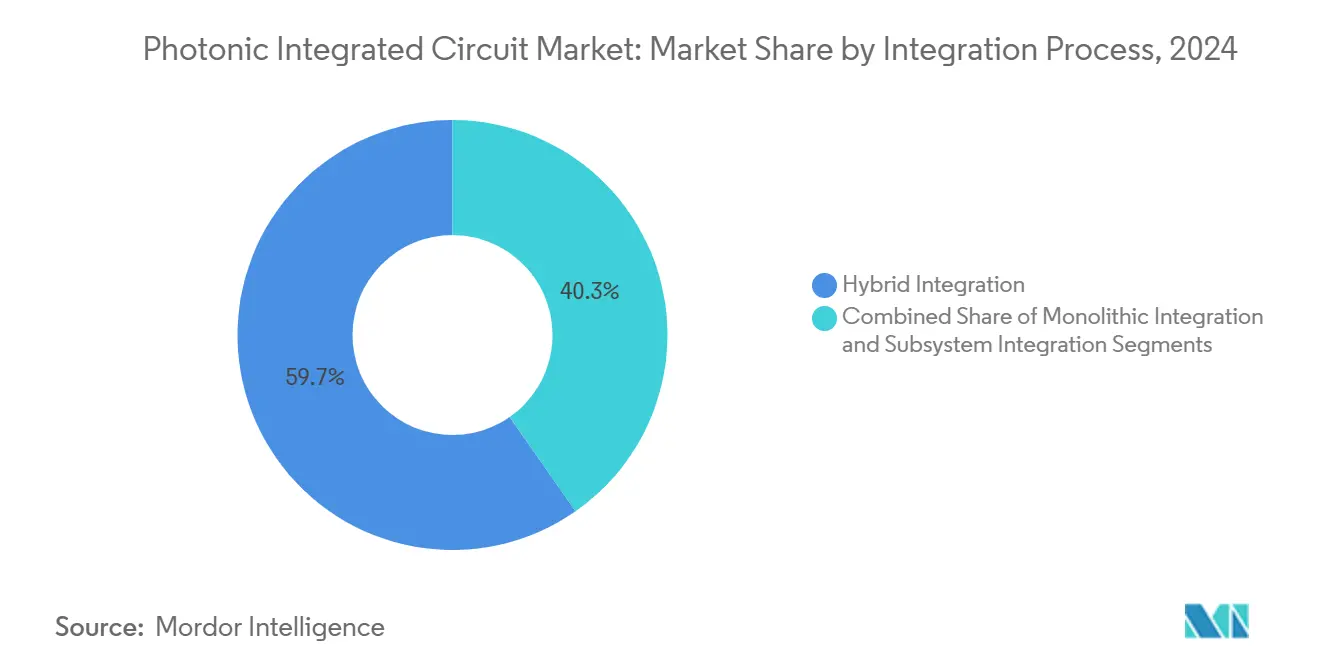

- 集積プロセス別では、ハイブリッド集積がフォトニック集積回路市場において2024年に59.7%のシェアを占め、モノリシックアプローチが18.2% CAGRで加速しました。

- 用途別では、通信がフォトニック集積回路市場において2024年の支出の45.5%を占め、データセンターインターコネクトが19.6% CAGRで最も急速に拡大しました。

- エンドユーザー別では、通信サービスプロバイダーがフォトニック集積回路市場において2024年の需要の40.5%を占め、自動車・モビリティOEMが20.3% CAGRで最も急速に成長しました。

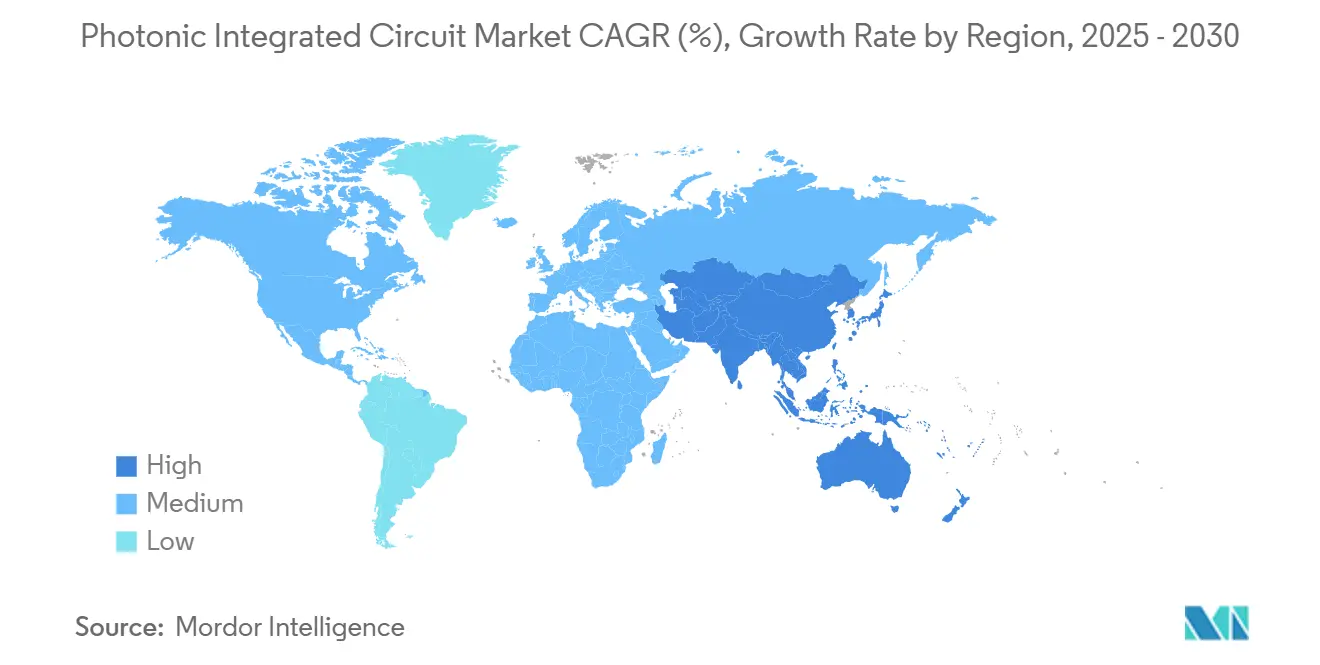

- 地域別では、北米が2024年の売上の35.4%を占め、アジア太平洋地域が最も急峻な16.5% CAGRを記録しました。

グローバルフォトニック集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 400G超データセンタートランシーバーにおけるシリコンフォトニクスの採用(北米) | +3.2% | 北米、欧州およびアジア太平洋地域への波及効果あり | 中期(2〜4年) |

| EUパイロットライン資金による地域PICファウンドリーの促進 | +1.8% | 欧州、同盟地域への技術移転あり | 長期(4年以上) |

| PIC対応コヒーレント5Gバックホールの展開(アジア) | +2.1% | アジア太平洋地域中心、中東・アフリカへの拡大 | 中期(2〜4年) |

| 自動車における固体LiDARのコスト低減 | +1.9% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 量子インターコネクトPICへのベンチャーキャピタル | +1.4% | 北米および欧州、アジア太平洋地域でも新興 | 長期(4年以上) |

| 迅速検査向けラボオンチップフォトニック診断 | +1.1% | グローバル、先進市場での加速採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

400G超データセンタートランシーバーにおけるシリコンフォトニクスの採用

北米のハイパースケールオペレーターは、AIクラスターにおけるレイテンシーと電力を抑制するために400Gおよび800Gの光リンクへ移行しました。Coherent Corpは、従来のプラガブルと比較してビットあたりのエネルギーを20%以上削減した1.6T-DR8モジュールを実証しました。NVIDIAのSpectrum-Xスイッチロードマップは、30%の電力削減と1.6Tb/sのポート速度を実現するコパッケージドオプティクスを採用しました。このようなアーキテクチャは、スイッチASICの隣にフォトニックエンジンを統合し、電気的な入力損失を排除するとともに、既存の300mm CMOSラインを通じた量産経路を確立します。マルチラックGPUファブリックへの需要の高まりは、シリコンフォトニクスを次世代AIインフラの不可欠な要素として位置づけています。

EUパイロットライン資金による地域PICファウンドリーの促進

PIXEuropeコンソーシアムへの3億8,000万ユーロ(4億4,730万米ドル)のChips JU助成金は、欧州のフォトニック主権への取り組みを支えました。[2]ICFO、「PIXEuropeコンソーシアムが先進PICパイロットラインを主導」、icfo.eu アイントホーフェンおよびエンスヘーデのパイロットラインは、オープンアクセスのシリコンおよびシリコンナイトライドの試作を提供し、中小企業がファブを所有せずにプロトタイプを作成できるようにします。photonixFABなどのプロジェクトは、ウェーハスケールでのヘテロジニアスレーザー接合に焦点を当て、2026年以降に量産が立ち上がった際に欧州が地域の通信および自動車需要を満たせるよう位置づけています。この取り組みは、垂直統合された米国およびアジアの競合他社とは対照的であり、分散型で強靭なサプライチェーンを約束するものです。

PIC対応コヒーレント5Gバックホールの展開

アジア太平洋地域のオペレーターは、高密度5Gマクロサイトをサポートするために、IM-DDリンクからコヒーレント光学へ移行しました。36.4Gb/sの双方向光無線プロトタイプは、再生なしで長距離伝送を実現しました。日本は、モバイルバックホールを対象とした低消費電力フォトニック半導体においてIntelおよびSK Hynixと連携するために3億500万米ドルを投じました。中国は、6G展開向けの国内供給を確保するために上海に薄膜ニオブ酸リチウムのパイロットラインを立ち上げました。コヒーレント光学は、中間O-E-O段を排除し、都市部のフットプリントにおける基地局数を削減することで総コストを低減します。

自動車における固体LiDARのコスト低減

Voyant PhotonicsがFMCWチップスケールセンサーを200mの測距能力で導入したことにより、自動車OEMはLiDARの価格を1,500米ドル以下に引き下げました。シリコンナイトライドコア上のフォトニックフェーズドアレイは、可動部品なしで17°〜40°のビームステアリングを実現しました。この統合により機械的な摩耗が抑制され、組み立て歩留まりが向上し、先進運転支援システムの量産経済性が解放されました。コスト障壁が低下するにつれ、ティア1サプライヤーは量産セグメントのプラットフォームに固体LiDARを組み込み、自動車サプライチェーン全体でフォトニック集積回路市場を牽引しました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| InP PICのウェーハスケール歩留まり課題 | -2.1% | グローバル、北米および欧州で深刻な影響 | 短期(2年以内) |

| 断片化したEDAツールチェーンによる設計サイクルの長期化 | -1.8% | グローバル、PIC開発を行うすべての地域に影響 | 中期(2〜4年) |

| オンチップレーザーの熱管理の限界 | -1.3% | グローバル、特に高性能アプリケーションにおいて | 中期(2〜4年) |

| 集中したファウンドリー供給と地政学的リスク | -1.9% | グローバル、アジア太平洋地域依存地域で最高リスク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

InP PICのウェーハスケール歩留まり課題

InPウェーハを4インチ超に拡大することは、欠陥制御に負荷をかけ、ダイあたりのコストを押し上げました。Coherent Corpの6インチラインは理論上のダイ数を4倍にしましたが、歩留まりを維持するために新たなエピタキシーおよびメトロロジープロセスが必要でした。フラウンホーファーISEは、コストを80%削減し8インチスケーリングへのロードマップを開いたInP-on-GaAs基板を実証しました。持続的な歩留まりの低下は、コスト敏感なアプリケーションにおけるInPの競争力を引き続き制限し、近期の成長を抑制しました。

断片化したEDAツールチェーンによる設計サイクルの長期化

フォトニック設計者は、電子EDAスイートの成熟度に欠ける、シミュレーション、レイアウト、および検証ツールが分散した環境に依存していました。2024年の統合フォトニックシステムロードマップは、不完全なPDKカバレッジとソフトウェアの相互運用性の低さを重大なボトルネックとして指摘しました。GDSFactory+へのOpenLightのPH18DAサポートの追加はワークフローの継続性を改善しましたが、完全に統一された環境には至りませんでした。開発サイクルの長期化は製品投入を遅らせ、新規参入者の研究開発コストの閾値を引き上げました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:シリコンの優位性が専門的な課題に直面

原材料販売に関連するフォトニック集積回路市場規模は2025年に49億3,000万米ドルに達し、シリコンは2024年のフォトニック集積回路市場シェアの37.4%を維持しました。広範に普及したCMOSベースが、パッシブ導波路およびコスト重視のデータコム部品においてその優位性を支えました。しかし、シリコンナイトライドの出荷量は、低伝搬損失と広い透明性がラボオンチップおよび量子フォトニクスに適していることから、15.4% CAGRで増加しました。インジウムリンは高出力レーザーに不可欠であり続け、ガリウムヒ素はシリコン光源統合を簡素化するヘテロジニアスレーザーボンディングを通じて普及が進みました。

スケーラビリティと性能の競争がベンダーのロードマップを形成しました。ヘルスケアスタートアップはポイントオブケア診断にシリコンナイトライドの生体適合性を選択し、長距離通信ベンダーは140Gbaudリンク向けにInP変調器を採用し続けました。薄膜ニオブ酸リチウム変調器の開発を進めるためのHyperLightの3,700万米ドルの資金調達は、電気光学の主力材料への関心の再燃を浮き彫りにしました。多層ウェーハスタッキングの増加は、混合材料が単一レチクル上に共存する未来を示唆し、従来のプラットフォームの境界を曖昧にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:レーザー集積がイノベーションを牽引

コンポーネント収益は2025年に30億米ドルを超え、レーザーがその年の26.3%を占めました。光スイッチマトリクスは14.1% CAGRで他のすべてのデバイスを上回り、AIデータセンタークラスター内の完全に再構成可能なファブリックへの需要を反映しました。Lumentumの400Gb/sレーンあたりの電界吸収変調レーザーは、頂点に達しつつある性能ベンチマークを例示しました。

統合された光生成は、総コストの要となり続けました。ファウンドリーは外部レーザーパッケージングを削減するためにInPまたはGaAsゲイン媒体をシリコン上に結合しましたが、熱的および歩留まりの問題が複雑さを増しました。フォトディテクターおよび変調器は、100GHz超の帯域幅と1V未満の駆動効率を組み合わせた薄膜ニオブ酸リチウムアーキテクチャから恩恵を受けました。可変光アッテネーターおよび波長デマルチプレクサーは成熟しましたが、チャネル数の増加が小型化されたアレイ実装を促進しました。

集積プロセス別:モノリシックが勢いを増す

ハイブリッドフローは、ベンダーがフリップチップまたはウェーハボンド技術を使用してIII-Vレーザーをシリコントランシーバーに集積したことから、2024年の収益の59.7%を占めました。モノリシック集積は、ファウンドリーの歩留まりが電子標準に近づき、熱クロストークモデルが0.5pm未満の誤差に達したことで、18.2% CAGRで拡大しました。数千のサーモオプティックフェーズシフターに依存するプログラマブルフォトニックエンジンは、新たなオンチップ冷却トポロジーを促進しています。

モジュールベースのアプローチは、資格認定サイクルが個別アセンブリを好む航空宇宙・防衛分野では引き続き有効でした。主流のクラウドオペレーターにとっては、コパッケージドオプティクスが単一基板上でスイッチASICと統合されたシリコンフォトニックエンジンへの需要を誘導し、部品表と電力予算を縮小しました。Tower–Alcyonのコラボレーションは、大量生産ノードを完全統合フォトニック・エレクトロニックSoCに近づけるファウンドリー設計の相乗効果を示しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:データセンターが従来の通信を追い越す

グローバルの用途支出は2025年に55億米ドルを超えました。通信は依然として2024年収益の45.5%を提供しましたが、データセンターインターコネクトは19.6% CAGRで成長し、AIインフェレンスファームがペタビットスケールのファブリックを必要とするにつれて2029年までに通信を追い越しました。生物医学光学は、55kHz Aスキャンレートで92dBの感度を持つ統合分光計を採用し、低コストOCTイメージングをサポートしました。

LiDARおよび光センサーの展開は自動車の自律走行において急増し、量子コンピューティングのパイロットはオンチップの光子数分解検出器を使用してフォールトトレランスに向けて前進しました。試験・計測企業は、高チャネル数モジュールの検証をサービスすることで安定した成長を獲得しました。ユースケースの拡大するスペクトルは、フォトニックプラットフォームの汎用性を強調し、サプライヤーを周期的な通信支出から保護しました。

エンドユーザー産業別:自動車の加速が需要を再形成

通信オペレーターは、メトロコヒーレントアップグレードに牽引されて2024年需要の40.5%を占めましたが、チップスケールLiDARがL2+自律走行のコスト閾値を超えたことで自動車OEMの採用が年率20.3%で成長しました。クラウドプロバイダーは、GPUクラスターが10年末までに数百万台のアクセラレーターに拡大することを見越してコパッケージドオプティクスを発注しました。

医療機器メーカーは迅速検査にシリコンナイトライドバイオセンサーを活用し、産業企業はインライン品質監視にフォトニックプローブを統合しました。防衛調達者はEMIに耐性のある堅牢なフォトニックリンクを優先し、プレミアムニッチを維持しました。顧客ミックスの拡大は収益源を多様化し、単一セクターの低迷へのエクスポージャーを軽減しました。

地域分析

北米は2024年に最大の地域収益シェアを生み出し、2024年のグローバル売上の35.4%を占めました。大規模なハイパースケールデータセンターとCHIPS法のインセンティブが、ニューヨーク州マルタに7億米ドルを超える新たなシリコンフォトニクスの設備投資を引き寄せました。[3]Optics.org、「GlobalFoundriesが新たなシリコンフォトニクス施設を設立」、optics.org LightsynqのシードラウンドでのLightsynqの1,800万米ドルなど、量子およびAIフォトニクスへのベンチャーラウンドが活発なスタートアップパイプラインを強化しました。しかし、中国のガリウムおよびゲルマニウムへの依存は、2024年の輸出規制後に75%〜250%上昇した材料価格ショックをもたらしました。

アジア太平洋地域は、政策立案者がフォトニックの自立を目標としたことで最速の16.5% CAGRを記録しました。中国は統合レーザー・シリコンプログラムに820億人民元(11億5,000万米ドル)を補助しました。日本はデータセンターの電力使用量を削減する光半導体のためにIntelと3億500万米ドルを投資しました。地域のファブは、以前の西側技術格差を縮めた6インチ薄膜ニオブ酸リチウムウェーハを生産しました。

欧州は、オープンアクセスファウンドリーと戦略的M&Aを組み合わせて、2019年〜2024年の製造CAGRを6.5%に維持しました。欧州のフォトニック集積回路市場規模は2025年に30億2,000万米ドルでした。Sivers Photonicsはコヒーレントモジュールに対応する狭線幅チューナブルレーザーで協力し、NokiaのInfinera買収(23億米ドル)は大陸の光学的競争力を統合しました。この地域の主権とSME支援への重点は、グローバルサプライを多様化し、単一ノード製造地域への過度な依存を低減しました。

競合環境

フォトニック集積回路市場は2025年に中程度の断片化を示しました。Infinera、Lumentum、Cienaなどの従来の光ネットワーキングベンダーは数十年のシステムノウハウを活用し、Intel、Lightmatter、Celestial AIなどのシリコンフォトニクス専門企業はAIワークロード向けにCMOSの規模の経済を活用しました。AMDを含む半導体リーダーは、コパッケージドオファリングを加速するためにEnosemiなどの買収を通じて光学を垂直統合しています。[4]AMD、「AMDがEnosemiを買収」、amd.com

技術的差別化は、光源統合、熱管理IP、および設計自動化の深さにかかっていました。Coherent CorpはInPエピタキシーから完成モジュールまでをカバーし、オープンアクセスファウンドリーはファブレス参入者が迅速にプロトタイプを作成できるようにしました。量子フォトニクス、ポイントオブケア診断、および自動車LiDARは、機敏なスタートアップが早期リーダーシップを確保できるホワイトスペースとして残っていました。OpenLightとJabilの間などの戦略的アライアンスは、AIおよびLiDAR用途のパッケージングまでの時間を短縮しました。熱クロストーク補償とウェーハレベルヘテロジニアスボンディングに関する特許活動は、企業が防御可能な優位性を求めるにつれて激化しました。

M&Aの勢いは、IonQが量子インターコネクトIPを統合するためにLightsynqを買収したことで継続しました。TeradyneはウェーハスケールのPIC試験能力のためにQuantifi Photonicsを買収することに合意しました。このような取引は、フォトニクスと高性能コンピューティング、試験、および量子セクターの収束を強調し、2030年に向けて競合の輪郭を再形成しています。

フォトニック集積回路産業リーダー

Intel Corporation

Marvell Technology

Coherent Corp. (II-VI)

Lumentum Holdings Inc.

Infinera Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:IonQはLightsynq Technologiesの買収を完了し、量子メモリおよびフォトニックインターコネクトに関連する20件以上の特許を追加しました。

- 2025年5月:AMDはAIアクセラレーター向けのコパッケージドオプティクスイノベーションを加速するためにEnosemiを買収しました。

- 2025年3月:Coherent CorpはAIデータセンターを対象とした2×400G-FR4 Liteシリコンフォトニクストランシーバーをリリースしました。

- 2025年3月:NVIDIAはLumentumおよびCoherentとのパートナーシップにより1.6Tb/sポートを提供するSpectrum-XおよびQuantum-Xフォトニックスイッチを発表しました。

グローバルフォトニック集積回路市場レポートの範囲

| インジウムリン(InP) |

| シリコン(Si) |

| シリコンナイトライド(SiN) |

| ガリウムヒ素(GaAs) |

| ニオブ酸リチウム(LiNbO₃) |

| シリカオンシリコン |

| その他の材料(ポリマー、PLCなど) |

| レーザー |

| 変調器 |

| フォトディテクター |

| フィルター |

| スイッチ |

| アンプ |

| マルチプレクサーおよびデマルチプレクサー |

| アッテネーターおよびVOA |

| その他のコンポーネント |

| ハイブリッド集積 |

| モノリシック集積 |

| モジュールベース・サブシステム集積 |

| 通信(長距離およびメトロ) |

| データセンター(短距離およびHPCインターコネクト) |

| 生物医学・ライフサイエンス |

| 光センサーおよびLiDAR |

| 計測・試験・測定 |

| 量子コンピューティングおよび量子フォトニクス |

| 通信サービスプロバイダー |

| クラウドおよびハイパースケールデータセンターオペレーター |

| ヘルスケアおよび診断企業 |

| 自動車・モビリティOEM |

| 産業・製造 |

| 防衛・航空宇宙 |

| 研究・学術機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 原材料別 | インジウムリン(InP) | ||

| シリコン(Si) | |||

| シリコンナイトライド(SiN) | |||

| ガリウムヒ素(GaAs) | |||

| ニオブ酸リチウム(LiNbO₃) | |||

| シリカオンシリコン | |||

| その他の材料(ポリマー、PLCなど) | |||

| コンポーネント別 | レーザー | ||

| 変調器 | |||

| フォトディテクター | |||

| フィルター | |||

| スイッチ | |||

| アンプ | |||

| マルチプレクサーおよびデマルチプレクサー | |||

| アッテネーターおよびVOA | |||

| その他のコンポーネント | |||

| 集積プロセス別 | ハイブリッド集積 | ||

| モノリシック集積 | |||

| モジュールベース・サブシステム集積 | |||

| 用途別 | 通信(長距離およびメトロ) | ||

| データセンター(短距離およびHPCインターコネクト) | |||

| 生物医学・ライフサイエンス | |||

| 光センサーおよびLiDAR | |||

| 計測・試験・測定 | |||

| 量子コンピューティングおよび量子フォトニクス | |||

| エンドユーザー産業別 | 通信サービスプロバイダー | ||

| クラウドおよびハイパースケールデータセンターオペレーター | |||

| ヘルスケアおよび診断企業 | |||

| 自動車・モビリティOEM | |||

| 産業・製造 | |||

| 防衛・航空宇宙 | |||

| 研究・学術機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のグローバルフォトニック集積回路市場規模はいくらでしたか?

フォトニック集積回路市場規模は2025年に136億3,000万米ドルに達し、13.11% CAGRで2030年までに倍増すると予測されています。

最も急速に成長している材料プラットフォームはどれですか?

シリコンナイトライドは、低損失導波路特性と線形および量子フォトニクスへの適合性に支えられ、2030年にかけて15.4% CAGRで成長をリードしています。

データセンターインターコネクトが通信用途を上回る勢いを持つ理由は何ですか?

AIワークロードからの指数関数的な帯域幅需要が、データセンターオペレーターにコパッケージドオプティクスと高密度フォトニックリンクの採用を促し、通信の成長を上回る19.6% CAGRを生み出しています。

InPフォトニック集積回路のより広範な採用を妨げているものは何ですか?

ウェーハスケールの歩留まり課題がダイあたりのコストを引き上げ、InPの優れた変調帯域幅にもかかわらずシリコンフォトニクスに対する競争力を制限しています。

2030年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は、国内フォトニック製造への中国および日本の多大な投資に支えられ、16.5% CAGRで拡大すると予測されています。

最終更新日: