電気めっき市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

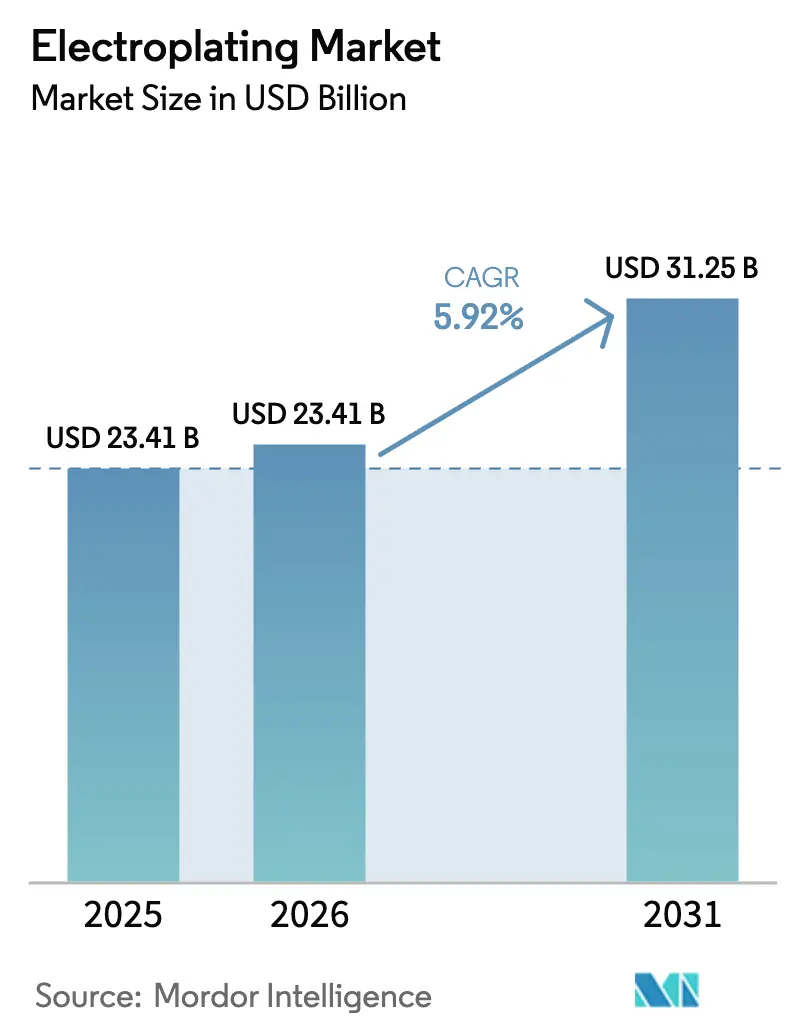

| 市場規模 (2026) | 23.41 十億米ドル |

| 市場規模 (2031) | 31.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

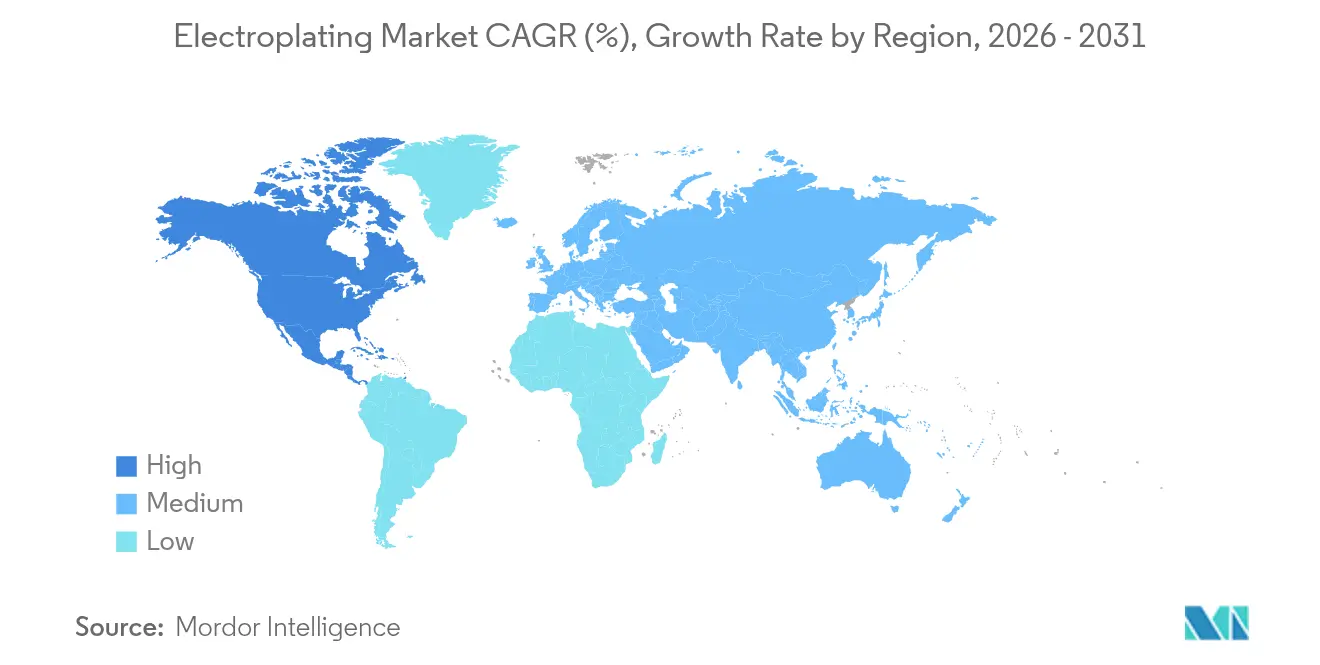

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

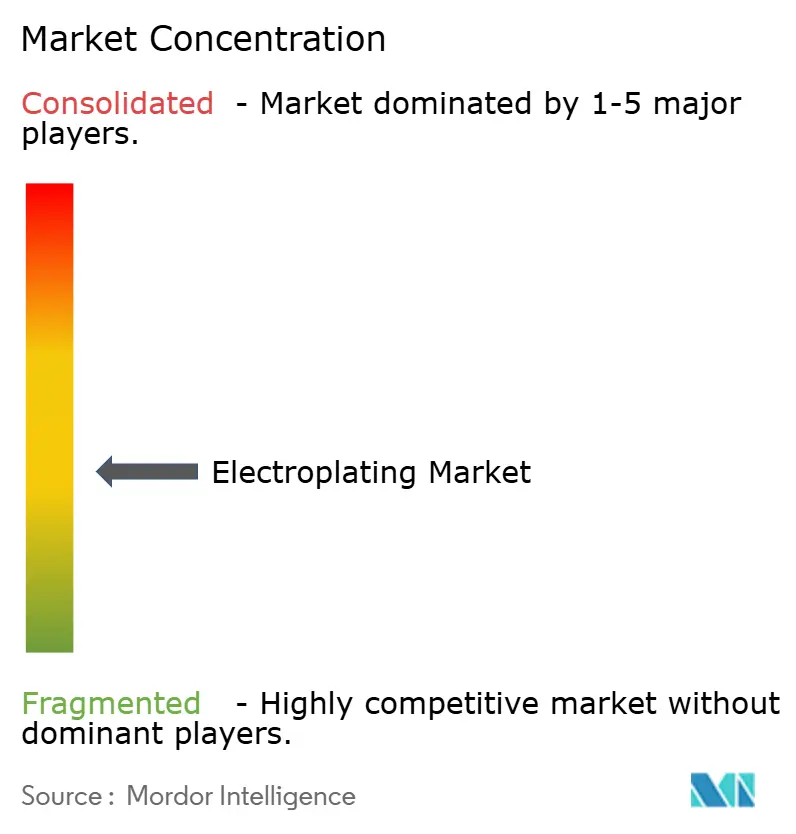

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気めっき市場分析

2026年の電気めっき市場規模はUSD 234億1,000万と推定され、2025年の価値USD 221億から成長し、2031年の予測はUSD 312億5,000万で、2026年〜2031年にかけてCAGR 5.92%で成長しています。電子機器、自動車、半導体パッケージング、産業機器全体にわたる耐摩耗性、導電性、耐腐食性コーティングへの持続的な高需要は、ニッケルおよびパラジウム価格が急激に変動し、規制当局がクロムに関する規制を強化した際にも成長を維持しました。民生機器の小型化、5G基地局クラスターの展開、および拡大する電気自動車パワーエレクトロニクスの需要はいずれも、ニッケル、パラジウム、金を組み合わせた多層仕上げへの受注を押し上げました。CHIPS法に関連した投資により、北米および欧州の地元サプライヤーはリアルタイムのバス化学制御を備えたインラインリール・ツー・リールラインを設置し、アジア太平洋は密度の高いサプライチェーンと製錬所能力を通じて数量リーダーシップを維持しました。同時に、カリフォルニア州の2027年装飾用クロムの廃止期限が迫る中、従来の六価バスと同等の硬度と輝度を備えたコンプライアンスを組み合わせた三価システムの試験が加速されました。

主要レポートのポイント

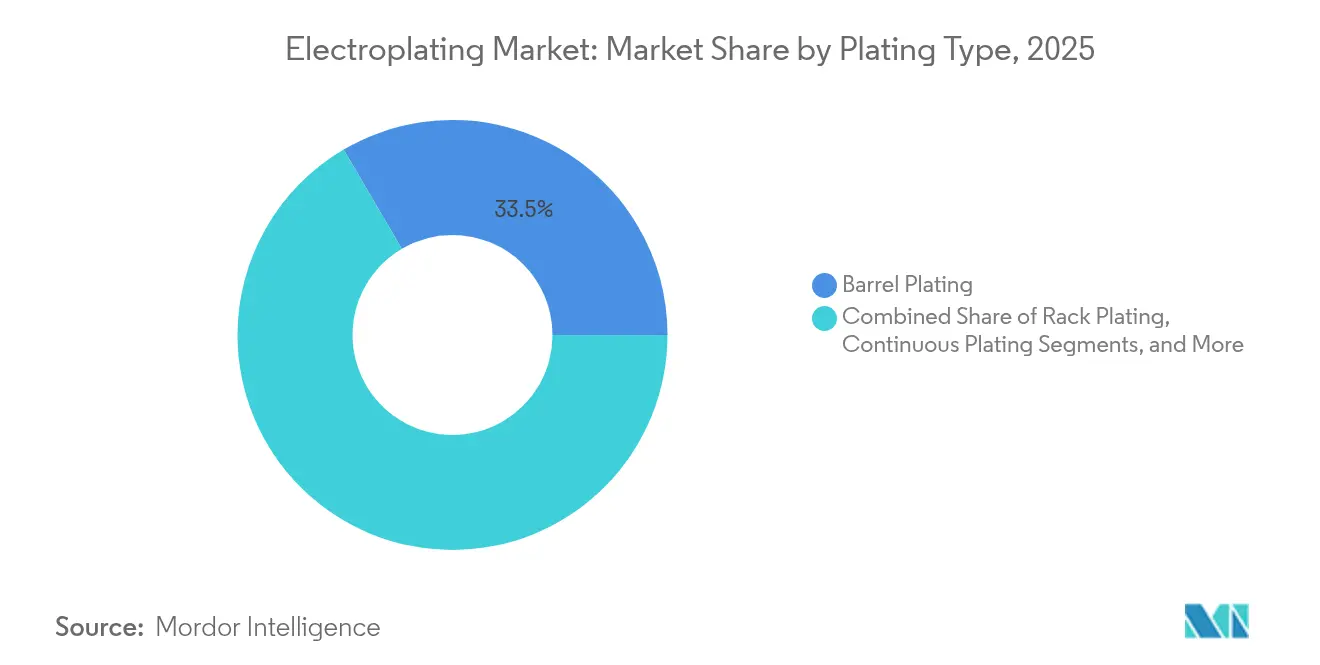

- めっきタイプ別では、バレルプロセスが2025年の電気めっき市場において収益シェア33.45%でリードし、一方インラインリール・ツー・リールシステムは2031年までにCAGR 8.35%で拡大する見込みです。

- 機能的用途別では、性能重視のコーティングが2025年の電気めっき市場シェアの63.20%を占め、このセグメントは2031年までにCAGR 7.72%で成長する見通しです。

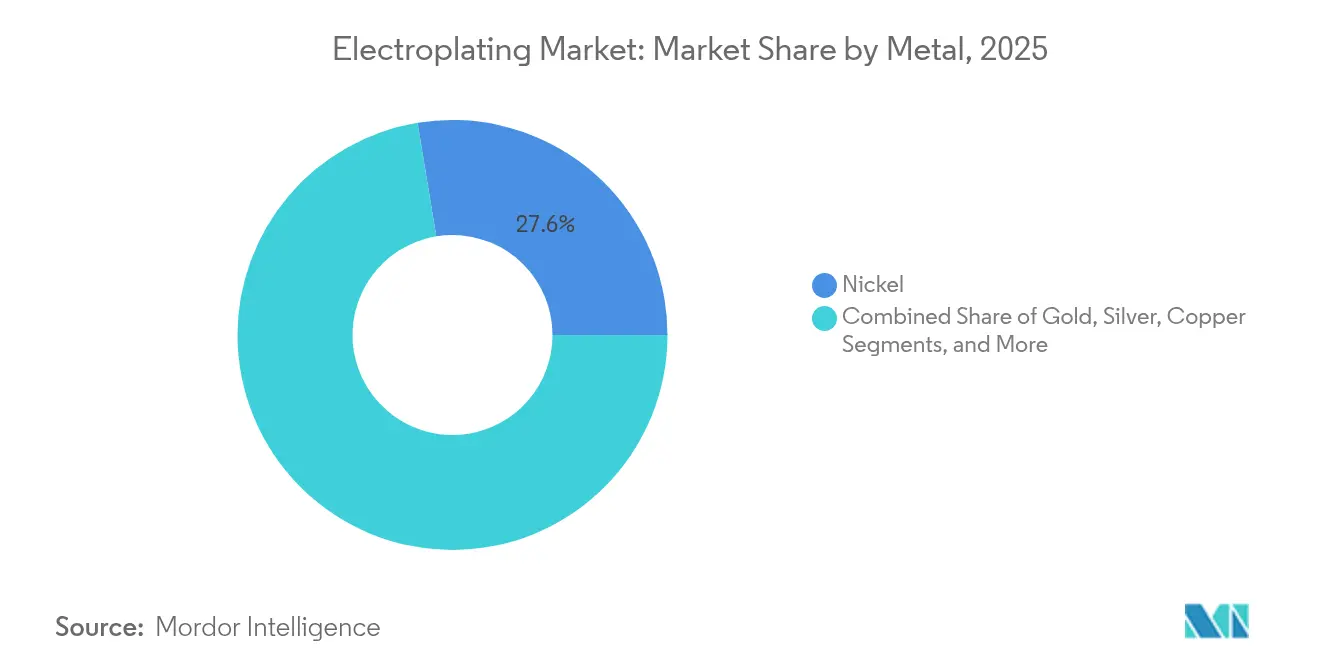

- 金属別では、ニッケルが2025年の電気めっき市場シェアの27.60%を占め、パラジウムは2026年〜2031年にかけて最速のCAGR 9.05%を記録すると予想されています。

- エンドユーザー産業別では、電気・電子が2025年の電気めっき市場の37.30%を占め、半導体パッケージングは2031年までにCAGR 10.35%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の電気めっき市場の47.40%を占め、北米は2026年〜2031年にかけて最速のCAGR 7.25%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気めっき市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV・ADASグレードコネクターからの強い需要 | +1.8% | アジア太平洋、北米、欧州に集中したグローバル | 中期(2〜4年) |

| 自動車における機械加工部品を代替する軽量化の推進 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ウェアラブルおよび補聴器の小型化 | +0.9% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 5Gインフラの高密度化(スモールセル、プリント基板仕上げ) | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 米国・欧州における半導体パッケージングラインの国内回帰 | +0.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびADASグレードコネクターからの強い需要

世界の電気自動車生産の急増と先進運転支援システムの普及により、2024年を通じてコネクターの信頼性要件が高まりました。そのため、ティア1ハーネスサプライヤーは振動、高電流、熱サイクルに耐える多層ニッケル・パラジウム・金スタックを指定し、MacDermid Alphaの研究では、パワーモジュールリードに熱的に堅牢なめっき化学が必要なSiCおよびGaNの広範な採用が報告されました。[1]MacDermid Alpha、「EV市場におけるパワーエレクトロニクスの将来トレンド」、macdermidalpha.com

自動車における機械加工部品を代替する軽量化の推進

燃費クレジットとEV航続距離延長を追求する自動車メーカーは、機械加工された亜鉛または鋼部品をめっきされたエンジニアリングプラスチックに置き換え、部品重量を最大70%削減しました。Surface-and-Coatingsのデータは、テスラおよびグローバルOEMがクロームルックABSフェイシア、グリル、内装部品を拡大していることを示し、銅およびニッケルストライク層が成形ハウジングのEMIシールドを保護しました。

ウェアラブルおよび補聴器の小型化

2024年に出荷された補聴器レシーバーおよびスマートウォッチ健康センサーは、信号完全性のためにパルスめっきされた銅および金膜に依存する100µm未満のフィーチャーを備えていました。MEMSの研究により、より密度の高い電気めっきコイルがコンパクトなフットプリントで強力な触覚フィードバックを提供することが確認され、生体適合性の金・白金仕上げが長期的なインプラントの安全性を維持しました。

5Gインフラの高密度化

スモールセルの展開では、ユニットごとに複数の高周波プリント回路基板が必要であり、それぞれが39 GHzまでの挿入損失を抑制するために超平滑な銅および浸漬金層の恩恵を受けました。パルスリバース方式とインライン粗さセンサーにより表皮効果損失が低減され、欧州、北米、および選択されたアジア太平洋の主要都市回廊におけるミリ波リンクの品質が維持されました。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ニッケルおよびパラジウムの価格変動 | -0.8% | グローバル | 短期(2年以内) |

| 2026年以降強化されるREACHおよび米国EPAの六価クロム禁止 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 高精度めっき労働力のスキルギャップ | -0.4% | 北米および欧州に深刻な影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびパラジウムの価格変動

2024年中、LMEニッケルは単一セッションで20%以上の急騰を経験し、高純度供給は均衡が保たれ、電気析出ユーザーに圧力をかけました。Nornickelの2023年報告書は、低品位マットが余剰に入った際でも電気めっきグレードのニッケルが逼迫したままであり、工場がヘッジするか二重ニッケル・コバルト代替品を採用せざるを得なかったことを指摘しました。[2]Nornickel、「2023年年次報告書」、nornickel.com

2026年以降強化されるREACHおよび米国EPAの六価クロム禁止

EUの更新された認可廃止期限と米国EPAの保留中の排水計画により、三価クロムシステムへの需要が加速しました。カリフォルニア州は、装飾ラインが2027年1月までに六価使用を停止し、機能ラインが2039年までに停止することを義務付け、航空宇宙・防衛請負業者が三価代替品の徹底的な塩水噴霧および疲労試験に資金を提供することを余儀なくさせました。[3]カリフォルニア州大気資源委員会、「最終理由書 – クロムATCM」、arb.ca.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

めっきタイプ別:インラインシステムがスループットに革命をもたらす

バレルユニットは2025年に33.45%の収益リードを記録し、大量のファスナー、スプリング、クリップの注文が経済的なタンブリングバッチに依存しました。Automotion 8000 PLCに接続されたサーボホイストは光学エンコーダーを使用し、位置精度を±0.5 mmに改善し、切り替え時のキャリーオーバードラッグアウトを削減しました。一方、インラインリール・ツー・リールシステムは、半導体リードフレーム、フレキシブル回路、リボンコネクターがマイクロアンペア秒の電流制御と0〜20 m/minの可変ウェブ速度を必要とするため、2031年までにCAGR 8.35%を記録すると予測されています。

インライン機器は、厚さ変動を±3%以内に維持するクローズドループコントローラーに供給するpH、金属イオン、界面活性剤プローブをますます統合し、ファインピッチ部品の歩留まりを向上させています。連続ストリップラインは建築トリムなどの長尺部品セクターに対応し、ラックユニットは選択的マスキングを必要とするタービンブレードおよびシャーシバスバーに不可欠なままです。アジア太平洋の多くの中規模ジョブショップは、ビジョンアライメントを備えたオーバーヘッドトランスポートロボットを追加し、労働力のフットプリントを縮小し、レガシーバレルプラントを自動化された第2シフト運転に備えさせました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

機能的用途別:性能が成長を牽引

機能性仕上げは2025年の電気めっき市場の63.20%を占め、年率7.72%で成長する見通しで、単純な装飾的魅力よりも耐腐食性、耐摩耗寿命、または電気性能を高めるコーティングへの業界の好みを反映しています。二重ニッケル、無電解ニッケルリン、および三価硬質クロム変種はいずれもパイロットから量産スケールに移行し、ミスト削減とフュームスクラバー負荷削減を実現したAtotechセル設計に支援されました。

装飾セグメントは小規模にとどまりましたが、シアン化物を排除し、ウェアラブルおよび自動車内装向けの新しいカラーレンジを提供するイオン液体バス化学の研究開発が見られました。研究では、より低い電流密度でのコバルト・ニッケル合金の輝度向上が記録され、薄い貴金属ストライク層でゴールドトーンの美観を求めるジュエリーOEMの関心が高まりました。機能的および装飾的需要の収束は、ベゼルめっきが0.2 µm未満の粗さと独特のトーンの両方を必要とするプレミアム民生電子機器で現れました。

金属別:パラジウムが半導体需要で急増

ニッケルは2025年に電気めっき市場シェアの27.60%を保持し、EVバッテリープレートに拡散バリア層を形成する高リン無電解バスでの使用に支えられました。自動車コアサプライヤーは、耐摩耗性を犠牲にすることなくREACHのタイムラインを満たすために、硬質クロムから無電解ニッケルボロンへの移行を進めました。パラジウムは、シリコン貫通ビアキャップ、銅ピラー、高周波コネクターピンが低接触抵抗・耐腐食性仕上げを優先するため、2031年までにCAGR 9.05%で拡大すると予測されています。

特許US20140102906A1によって管理される選択的めっきシステムにより、工場はパラジウムをボンディングパッドに限定し、貴金属コストを最大55%削減できました。金は高信頼性ソケット市場で引き続き優位を占め、銀はRFフィルターに対応し、銅は多層構造のバックボーンとして残り、亜鉛は一般的なハードウェアを満たし、クロムは三価フォーミュラに移行し、スズは缶詰および電子機器のはんだ付け性を保証しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:半導体パッケージングが成長をリード

電気・電子製品は2025年の電気めっき市場の37.30%を占め、スマートフォンコネクター、産業用センサー、電源ヒートシンクにわたりました。多層ニッケル・ニッケルリン・金スタックは湿潤環境でのはんだ接合信頼性を維持し、二重ニッケルバリア層は5G周波数ジャンプ中の信号完全性を保持しました。半導体パッケージングは、チップメーカーが2.5D統合のために銅ピラー、TSV、マイクロバンプ密度を拡張し、流体力学を改善してボイドを抑制する水平めっきラインを活用するため、年率10.35%で成長すると予測されています。

医療機器のイノベーターは、長期刺激サイクル下での電気化学的安定性を維持するために、埋め込み型電極に白金・イリジウムをめっきしました。自動車ティアサプライヤーは、ドライブトレインコンポーネントの寿命を延ばすために二重ニッケルおよび高リン無電解コーティングに依存しました。航空宇宙・防衛請負業者は疲労クリティカルなクロムフリーカドミウム代替試験を実施し、産業機械メーカーは油圧ロッド保護のために重厚なニッケル・コバルトを適用しました。

地域分析

アジア太平洋は2025年の電気めっき市場の47.40%を占め、密度の高いプリント基板、コネクター、金属成形エコシステムに支えられました。中国の専門電気めっきパークの数は2021年の150から2023年には162に増加し、廃水リサイクルアップグレードを補助した省の助成金を反映しています。銅陰極生産量は2025年4月に前年比14.27%増加し、新しい広西製錬所が稼働し、ストリップラインの原料を確保しました。杭州の2024年指令は、ニッケル排出量を0.5 mg L-1以下に抑えるためにクローズドループリンスとドラッグアウト回収を義務付けました。

北米はCAGR 7.25%を達成すると予測され、半導体の国内回帰助成金と自動車の電動化の恩恵を受けました。ニューハンプシャー州の先進製造業労働力は、地元工場が航空宇宙バレル用途向けにロボットホイストラインを設置したことで、2017年から2022年にかけて16.5%拡大しました。

欧州は厳格なREACH監督の中で持続可能性とイノベーションを優先しました。欧州投資銀行の2024/2025年報告書は、行政コンプライアンスコストが売上高の平均1.8%であり、企業がデジタルQAログとガルバニックバス分析に向かい、監査準備時間を短縮していることを述べました。

南米および中東・アフリカは規模は小さいものの、2024年の建設投資が耐腐食性部品への需要を高めたことで、鉱業、油田、鉄道ハードウェア向けの亜鉛ニッケルおよび二重ニッケル能力を追加しました。

競合環境

電気めっき市場は2024年に中程度の分散したグローバル所有権を示し、5つの多国籍化学品サプライヤーが約45%のシェアを保持し、数千の地域ジョブショップとキャプティブOEMラインがカスタマイズされた注文を処理しました。MacDermid Enthoneの2025年6月のRM Platingの買収は、EVコネクター向けのニッケル・パラジウム能力を拡張し、プロセス化学品大手間の統合を強調しました。

AtotechのDynaSmart ラインはインライン厚さセンサーとAI誘導添加剤投与を搭載して出荷され、欧州自動車サプライヤーでの2024年パイロット運転中に不良品を最大8パーセントポイント削減しました。ACM Researchの水平ECP プラットフォームは、2025年4月までに中国の先進銅充填ツール需要の約30%を獲得し、地元ファブがTSVおよび再配線層能力を拡大するのを支援しました。

ホワイトスペース参入者はクロムフリー硬質コート、PFAS フリー湿潤剤、イオン液体装飾システムを追求しました。機能パッドのみに貴金属析出を計量する選択的エリアめっきヘッドの特許出願は、パラジウム使用を民主化できるコスト削減をさらに示しました。調査では、北米の仕上げ業者の86%が2025年に収益増加を見込んでいる一方、56%が熟練オペレーター不足を挙げており、そのため協働ロボットがロード・アンロードおよびマスキング作業に統合されています。

電気めっき業界リーダー

Autotech Deutschland GmbH

MacDermid Enthone Industrial Solutions (Enthone Inc.)

JCU Corporation

Pioneer Metal Finishing LLC

Uyemura and Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DYCONEXは7µmサブトラクティブプロセス基板向けの銅および金ラインのアップグレードにCHF 700万を投じることを約束しました。

- 2025年4月:ACM Researchは水平ECPツールスイートを拡大し、中国での国内シェア約30%を統合しました。

- 2025年3月:カリフォルニア州大気資源委員会が2027年/2039年の六価クロム段階的廃止スケジュールを確定し、三価クロムの採用を加速させました。

- 2025年2月:Oerlikon Surface Solutionsは2024年の有機売上高CHF 15億(USD 16億9,000万)を開示し、航空宇宙でのPVD成長を挙げました。

- 2025年1月:米国EPAが予備排水ガイドライン計画第16号を公表し、電気めっき廃水のPFASモニタリングを指摘しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の研究では、電気めっき市場を、自動車、電子機器、機械、ジュエリー、航空宇宙ラインにわたるバレル、ラック、リール・ツー・リール、ブラシ装置を使用した電解バスを通じて導電性基板に金属層を析出させるすべての受託および社内操業と定義しています。

スコープの除外:二重計上を避けるため、無電解めっき、化学変換コーティング、および単独の表面処理化学品は除外されています。

セグメンテーション概要

- めっきタイプ別

- バレルめっき

- ラックめっき

- 連続めっき

- インライン(リール・ツー・リール)めっき

- 機能的用途別

- 装飾用

- 機能用

- 金属別

- 金

- 銀

- 銅

- 亜鉛

- ニッケル

- クロム

- パラジウム

- スズ

- エンドユーザー産業別

- 自動車

- 電気・電子

- 半導体パッケージング

- 航空宇宙・防衛

- 産業機械

- 医療機器

- ジュエリーおよび高級品

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- GCC

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

当社はアジア太平洋、北米、欧州全体のめっきラインスーパーバイザー、化学フォーミュレーター、調達責任者、地域協会担当者にインタビューを行っています。スループット、アウトソーシング比率、および今後の三価クロムタイムラインに関する彼らの洞察はデータギャップを埋め、リアルタイムで二次トレンドを検証することを可能にします。

デスクリサーチ

Mordorのアナリストはまず、めっき工場への金属フローを概説するUN Comtrade、Eurostat Prodcom、米国国勢調査局現行産業報告書、および中国税関から複数年の貿易・生産データを取得します。全米表面仕上げ協会や国際ニッケル研究グループなどの業界団体は、合金代替とバス化学の評価を支援します。企業の10-K、環境申告書、Dow Jones Factiva にアーカイブされたニュースは平均販売価格(ASP)の範囲を精緻化し、D&B HooversとQuestelはプロセスアップグレードを示す収益分割と特許件数を提供します。これらのソースは例示的なものであり、多くの追加リポジトリがデスクワークに情報を提供しています。

市場規模の算定と予測

単一のトップダウン再構築は、車両生産台数、スマートフォンおよびプリント基板生産量、コネクター数量、ジュエリー生産から導出されためっき金属需要から始まります。次に、これらの合計を輸出入フローと設備稼働率に合わせて2025年のベースラインを設定します。選択されたボトムアップチェック、サンプリングされたジョブショップ収益とASP×ライン時間の推定値が、2つの見方が調整される前に前提を固定します。追跡される主要変数には、軽自動車組立台数、5Gハンドセットシェア、プリント基板あたりの平均金・ニッケル搭載量、クロム段階的廃止のマイルストーン、LMEニッケル価格が含まれます。シナリオ分析に支援された多変量回帰がモデルを2030年まで延長し、大きな外れ値は回答者との新たな確認を促します。

データ検証と更新サイクル

アウトプットは独立した貿易ダッシュボードに対する二重アナリスト分散テストを経て、マネージャーの承認を受けます。研究は毎年更新され、金属価格ショックや規制イベントが予測を大幅に変化させる場合には中間更新が行われます。

Mordorの電気めっきベースラインが信頼性を持つ理由

公表された市場価値は、企業が含まれるコーティングタイプ、ASPの推移、更新頻度について異なるため、頻繁に乖離します。

当社が観察する主要なギャップ要因は:一部の出版社による連続リールラインの除外、当社のライブASP調査に対する2023年の静的価格への依存、装飾クロムラインの取り扱い、および合計推定時にキャプティブOEMめっきが計上されるかどうかです。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 221億2,000万 | Mordor Intelligence(2025年) | |

| USD 214億7,000万 | 地域コンサルタントA(2025年) | リール・ツー・リール能力を除外し、2023年のASPを繰り越している。 |

| USD 229億3,000万 | 業界誌B(2025年) | ハイブリッド金属仕上げ合計を追加し、小規模ジョブショップを二重計上している。 |

| USD 194億 | グローバル出版社C(2023年) | より古いベース年を使用し、キャプティブOEMめっきを除外している。 |

要約すると、当社の厳格なスコープ設定、ライブASP検証、および毎年のフィールドワークにより、意思決定者は観察可能な生産指標と再現可能なステップに遡ることができる、バランスのとれた透明なベースラインを得ることができます。

レポートで回答される主要な質問

2031年までに電気めっき市場はどのくらいの規模になりますか?

電気めっき市場規模は、2026年のUSD 234億1,000万から2031年までにUSD 312億5,000万に達すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

半導体パッケージングは、チップメーカーが2.5Dおよび3D統合のために密度の高い銅ピラーとTSV充填を必要とするため、CAGR 10.35%を記録すると予想されています。

なぜリール・ツー・リールシステムが電気めっき市場でシェアを拡大しているのですか?

ストリップ材料への連続的かつ厳密に制御された析出を実現し、リードフレームおよびフレキシブル回路の歩留まりと速度を向上させながら、インラインバスモニタリングをサポートします。

規制はクロムめっきの慣行をどのように変えていますか?

カリフォルニア州は、装飾ラインについては2027年までに、機能ラインについては2039年までに六価クロムから三価クロムへの切り替えを義務付け、より広範なREACHおよびEPAの措置を反映しています。

現在、電気めっき使用量をリードしている金属は何ですか?

ニッケルは2025年の電気めっき市場シェアの27.60%を保持し、その多用途な耐腐食性が評価されており、パラジウムは半導体および自動車コネクター需要により最も急速な成長を見せています。

仕上げ業者が原材料コストで直面する課題は何ですか?

ニッケルおよびパラジウムの価格変動は長期契約を複雑にし、マージンを安定させるために選択的エリアめっきと代替合金の採用を促しています。

最終更新日: