LNGターミナル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.86 十億米ドル |

| 市場規模 (2031) | 14.86 十億米ドル |

| 成長率 (2026 - 2031) | 10.91% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLNGターミナル市場分析

LNGターミナル市場規模は2025年に79億9,000万米ドルと評価され、2026年の88億6,000万米ドルから2031年には148億6,000万米ドルに達し、予測期間(2026年~2031年)における年平均成長率は10.91%と推定されます。

欧州が非パイプライン供給を確保するためのインフラ整備を加速させるとともに、アジア太平洋地域における持続的な需要が、最終投資決定を活発化させており、予測される消費量を先取りする形で新たなハブ容量が確立されています。[1]Offshore Energy、「欧州のLNG輸入インフラ整備が加速」、offshore-energy.biz 浮体式貯蔵再ガス化設備(FSRU)は建設サイクルを1~2年に短縮し、初期資本を削減するとともに、政府を迅速展開モデルへと誘導しています。米国およびカタールにおける並行した液化メガプロジェクトは輸出供給量を拡大させ、長期供給契約を再構築し、地域間の価格差を縮小しています。投資家はまた、変動するスポットカーゴ価格へのエクスポージャーをヘッジしながら海上脱炭素化の義務に対応するモジュール式バンカリングハブにおいて、オプション性の拡大を見出しています。

主要レポートの要点

- ターミナルタイプ別では、陸上施設が2025年のLNGターミナル市場シェアの68.20%を占めてトップとなっています。浮体式ソリューションは2031年までに年平均成長率14.18%で拡大する見込みです。

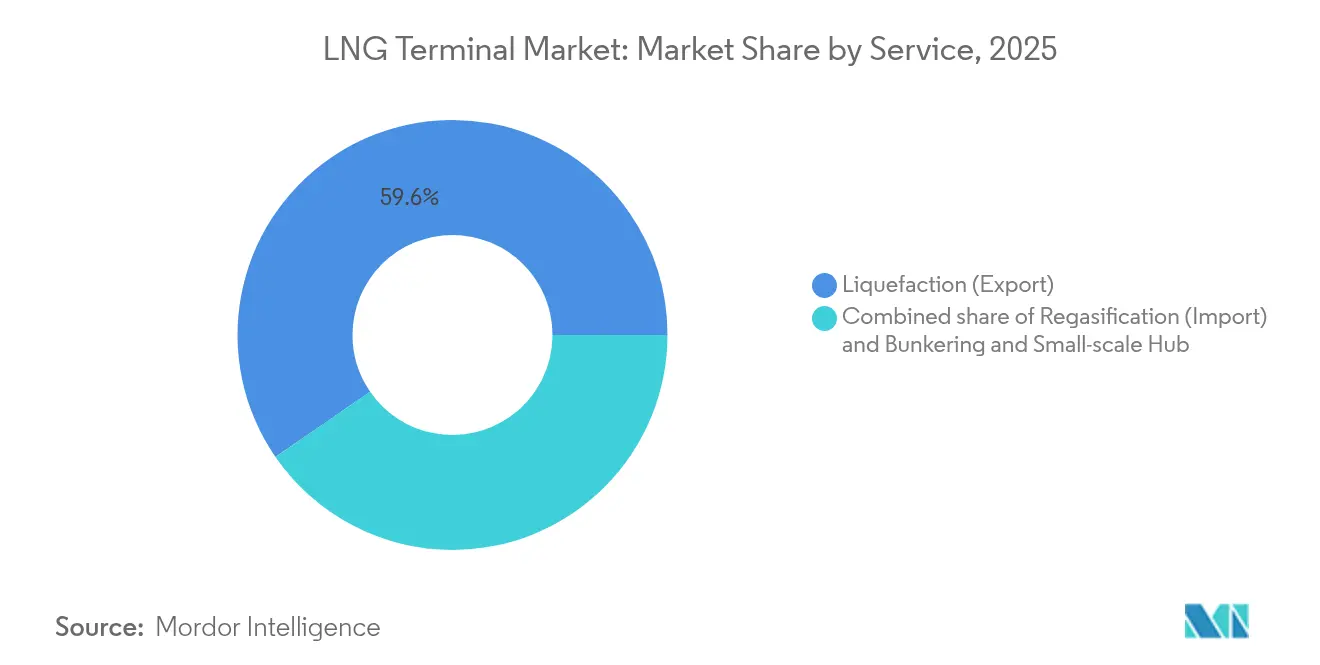

- サービス別では、液化輸出ターミナルが2025年のLNGターミナル市場規模の59.60%のシェアを占めました。バンカリングおよび小規模ハブは2031年までに年平均成長率16.35%で成長する予測です。

- 容量別では、5MMTPA超のターミナルが2025年に56.90%のシェアを占め、2MMTPA未満の施設は2031年までに年平均成長率15.42%で伸長する見込みです。

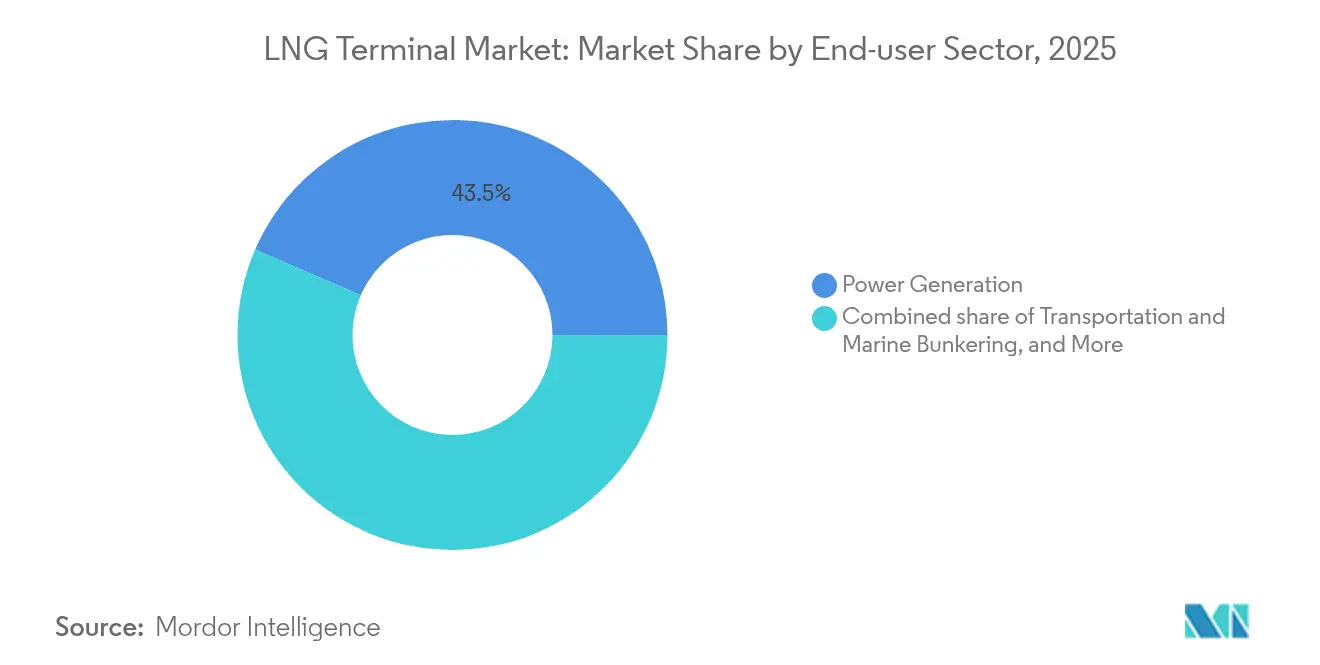

- エンドユーザーセクター別では、発電が2025年に43.50%のシェアを獲得し、輸送・海上バンカリングは2031年までに年平均成長率14.95%で拡大する見込みです。

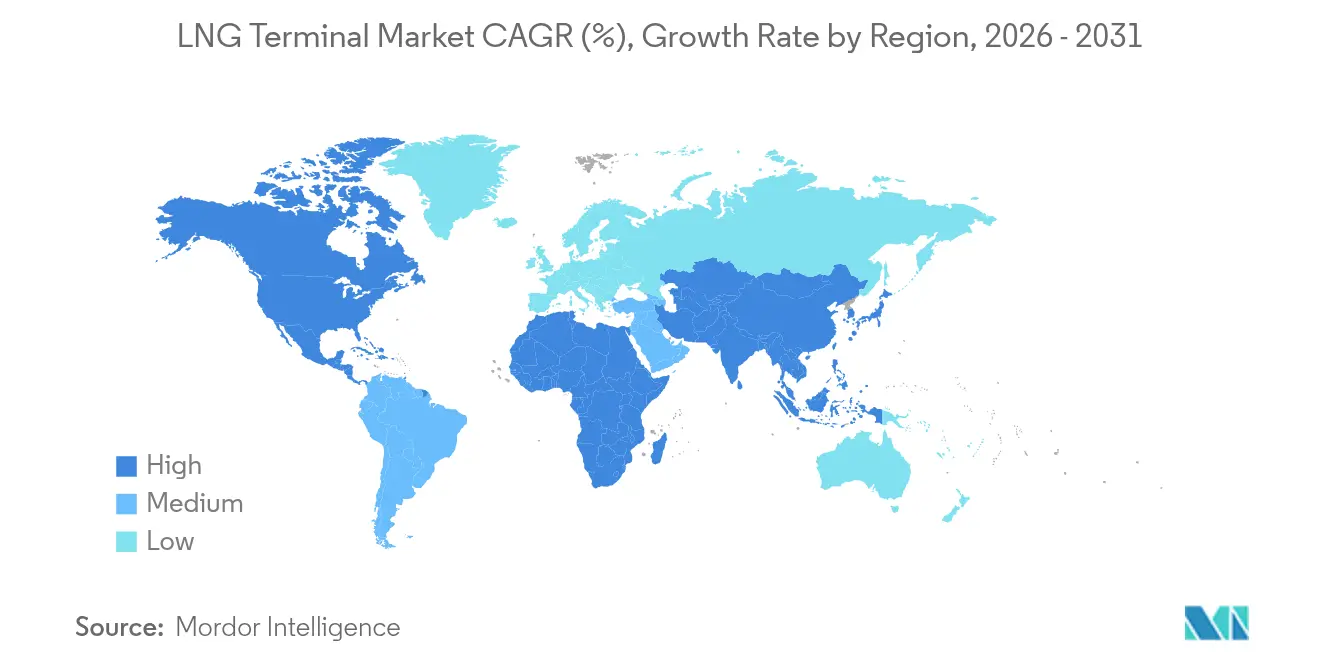

- 地域別では、アジア太平洋地域が2025年に48.10%のシェアを保有し、欧州は2031年までに最高の年平均成長率12.85%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLNGターミナル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州のエネルギー安全保障主導によるターミナル増設 | +2.1% | 欧州、北米への波及 | 短期(2年以内) |

| 近期の再ガス化容量確保に向けたFSRUソリューションの急速な普及 | +1.9% | グローバル、欧州およびアジア太平洋に集中 | 中期(2~4年) |

| 米国およびカタールの液化ウェーブによるグローバル供給拡大 | +1.8% | グローバル、北米および中東 | 長期(4年以上) |

| モジュール式マイクロLNGハブによる未開拓沿岸需要の開放 | +1.4% | アジア太平洋中心、中南米およびアフリカへの波及 | 中期(2~4年) |

| カーボンニュートラルLNG認証プレミアムによる投資誘致 | +1.1% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| 水素対応設計によるブラウンフィールド拡張の実現可能性向上 | +1.0% | 欧州およびアジア太平洋、北米での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州のエネルギー安全保障主導によるターミナル増設の急増

欧州はウクライナ紛争後に天然ガス戦略を転換し、各国政府は供給の継続性を確保するために複数のLNG施設に資金を投入しました。ドイツは18か月以内に5基の浮体式貯蔵再ガス化設備(FSRU)を展開し、オランダはEemsEnergyハブに炭素回収を統合することで、水素対応をサポートするマルチエネルギー設計を実証しました。ポーランドはシフィノウイシチェの容量を83億m³に引き上げ、パイプラインフローを変える地域取引の余裕を生み出しました。南欧はイタリアとギリシャの並行プロジェクトで追随し、欧州全体の輸入能力を短期的な需要を上回る水準に引き上げました。構造的な過剰容量により、欧州大陸は余剰カーゴを再輸出できる立場に置かれ、LNGターミナル市場に新たな裁定取引ルートを形成しています。

近期の再ガス化容量確保に向けたFSRUソリューションの急速な普及

浮体式貯蔵再ガス化設備(FSRU)は建設期間を1~2年に短縮し、平均コストは3億3,000万米ドルであり、同等の陸上プラントの10億米ドルと比較して大幅に安価です。50基を超える稼働中のユニットが商業的な成熟度を裏付けており、エストニアのような国が恒久的なサイト建設中にエネルギーを確保することを可能にしています。シンガポールは土地不足を回避するために浮体式設計の第2のLNG係留施設を採用し、LNG カナダはデジタルツインを統合して船体システム全体のリアルタイム熱力学を追跡しています。強化された極低温CO₂回収モジュールはライフサイクル排出量をさらに削減し、暫定的な措置ではなく恒久的な設備として機能する浮体式資産への投資家の選好を高めています。こうした進展がLNGターミナル市場をより迅速なプロジェクト回収と広範な地理的展開へと推進しています。

米国およびカタールの液化ウェーブによるグローバル供給拡大

カタールの北部ガス田拡張は2030年までに年間4,900万トンの銘板容量を追加し、国内容量を1億4,200万MTPAに引き上げます。並行して、米国は新トレインの開発を加速しており、Cheniere Energyは2024年12月にコーパスクリスティ第3期から初のLNGを達成し、Venture Globalは同月にプラクマイン(Plaquemines)で初貨物に到達しました。New Fortress EnergyのFast LNGにおけるモジュール式建設は圧縮されたタイムラインで生産を実現し、資本時間を削減するアセンブリライン方式を検証しました。余剰量はスポット変動に対するバイヤーのエクスポージャーを緩和するハイブリッド指標で契約され、LNGターミナル市場のバイヤー層を拡大しています。船舶間取引の増加は地域間の価格差を縮小し、世界中の仕向地ターミナルの稼働見通しを高めています。

モジュール式マイクロLNGハブによる未開拓沿岸需要の開放

2MMTPA未満のターミナルは、遠隔港湾向けのサイズの工場製造モジュールに支えられ、2030年まで年平均成長率15.7%で成長する見込みです。ブラジルのTAG-Enevaリンクは民間パイプラインインフラを通じて日量1,400万m³のガスを輸送し、北部の産業クラスターに新たな燃料選択肢を開拓しています。ベトナムはカイメップターミナルを同じモデルで稼働させ、資本余力の限られた新興市場での実行可能性を証明しました。海上バンカリングが主要な牽引力であり、ソハール港は東西回廊の海上交通に対応するLNG給油に16億米ドルを投資しました。低ユニットコストと段階的な拡張性が、LNGターミナル市場において地域フローを集合的に再形成するマイクロハブの展開を利害関係者に促しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模LNGターミナルの高い初期投資・運用コスト強度 | -1.7% | グローバル、開発途上市場により重く | 長期(4年以上) |

| スポットLNG価格の変動によるターミナル稼働率の低下 | -1.5% | グローバル、アジア太平洋および欧州で顕著 | 短期(2年以内) |

| メタン排出審査によるプロジェクト承認の遅延 | -0.9% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| パイプライン逆流とバイオメタン混合によるLNG需要の侵食 | -0.8% | 欧州および北米、アジア太平洋への影響は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模LNGターミナルの高い初期投資・運用コスト強度

グリーンフィールドの輸出施設は10億~30億米ドルを必要とし、年間運用予算は1億米ドルを超えるため、統合型メジャー企業でさえバランスシートに負担をかけます。新造キャリアは17万4,000m³船型で2億6,900万米ドルに達し、ガス引渡しコストに船舶プレミアムが上乗せされています。[2]VesselsLink、「LNG船新造価格調査」、vesselslink.com 鉄鋼および熟練労働者のインフレがマージンを圧迫し、米国のデベロッパーはエンジニアリング調達契約の再交渉を余儀なくされています。韓国のKOMIPOは、資本ストレスと需要見通しの弱化を理由に計画中の輸入桟橋を中止し、LNGターミナル業界における資金調達リスクを浮き彫りにしました。開発途上国は通貨換算リスクが高く、債務返済負担を増幅させ、需要のファンダメンタルズが依然として堅調であっても最終投資決定を抑制しています。

スポットLNG価格の変動によるターミナル稼働率の低下

大規模な容量追加が2024年から2028年にかけての買い手市場と重なり、欧州の新規輸入桟橋において稼働率が融資適格水準を下回る状況を招いています。ヘンリーハブ先物は2026年に米国供給がピークに達した後、より大きな振れ幅を示す見通しであり、通行料収入と連動するターミナルオペレーターのキャッシュフローモデリングを複雑にしています。[3]Natural Gas Intelligence、「米国ヘンリーハブ価格見通し」、naturalgasintelligence.com Venture Globalの予想を下回る液化収益は、契約上の柔軟性が低迷サイクル中に荷受人をいかに機動的に保つかを示しています。開発者は貯蔵および積替えサービスで多様化を図っていますが、補助的な収益が積出設備の低稼働による不足分を補うことはほとんどありません。したがって、持続的な変動性はスループット回復を制限し、LNGターミナル市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ターミナルタイプ別:浮体式ソリューションがイノベーションを牽引

浮体式ターミナルは2031年までに年平均成長率14.18%を達成し、陸上プラントは2025年のLNGターミナル市場シェアの68.20%を維持しました。浮体式資産のLNGターミナル市場規模は2026年から2031年の間に27億4,000万米ドル増加する見込みであり、迅速な展開の優位性を反映しています。24か月の建設期間がバルト海および地中海における国家安全保障上の課題を支えています。Golarの2008年のFSRU改造と2018年のFLNG改修は、商業規模での海上液化および再ガス化の実用性を実証しました。デジタルツイン分析はボイルオフガスとポンプサイクリングを追跡し、稼働率を98%超に引き上げています。陸上の対応施設は、高い銘板容量と直接パイプ接続により、米国メキシコ湾岸およびカタールからの量の回廊を依然として支配しています。しかし政策立案者は、後に石油化学または水素サービスへ移行できる浮体式スターター容量を好む傾向があり、LNGターミナル市場における新規船型受注の需要を持続させています。

エストニアのパルディスキの事例は、デュアルトラック展開アプローチを浮き彫りにしており、チャーターされたFSRUが即時輸入を確保しながら、陸上タンクの土木工事が進行しています。フィリピンとコロンビアにおける同様の計画は、浮体式から陸上への移行経路を示しています。競争入札はターンキーリースに傾き、ガスの貨幣化へのトレジャリー負担の少ないエントリーを可能にしています。その結果、モジュール式トップサイドと低圧再液化を習得した船主と造船所は、浮体式の普及がアジアおよびアフリカにより深く広がるにつれて優位性を獲得しています。

サービス別:輸出優位性がバンカリングの台頭に直面

液化プラントは2025年のLNGターミナル市場規模の59.60%のシェアを維持し、米国およびカタールのメガプロジェクトに支えられています。ルイジアナ州、テキサス州、およびラスラファンでのトレイン増設により、2030年までの輸出可能量は2億MTPA超に達します。ポートフォリオプレーヤーは通行料キャッシュフローを固定する長期賃借契約を確保しています。一方、国際海事機関(IMO)の硫黄上限規制と炭素指数が船舶をLNG推進へと誘導することから、バンカリングおよび小規模ハブは年平均成長率16.35%で拡大する見込みです。ソハールの16億米ドルの施設はホルムズ海峡のコンテナ船を対象とし、シンガポールは給油バージに最適化した第2の桟橋を準備しています。

再ガス化は、中国のように国内供給が消費を下回る地域では引き続き重要であり、現在39のプロジェクトが建設中です。したがって、サービスの多様化はエネルギー移行ベクトルを反映しており、輸出業者は埋蔵ガスを収益化し、輸入業者は調達を多様化し、バンカリングノードは海上脱炭素化を促進します。これらのモードを同一拠点に展開する統合型デベロッパーは相乗効果を獲得し、競争が激化するLNGターミナル市場においてマージンを守ることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

容量範囲別:規模の経済対モジュール式柔軟性

5MMTPA超のターミナルは2025年に56.90%のシェアを占め、米国メキシコ湾岸およびオーストラリア北部沿岸全体でスループット経済性を活用しています。このブラケットのLNGターミナル市場シェアは、低いユニット液化コストを要求する従来型コモディティ回廊と一致しています。中規模の2~5MMTPAプロジェクトはパイプライン相互接続性を活かして欧州の地域パイプラインに供給し、価格裁定の機会を提供しています。2MMTPA未満では、プレハブスキッドが建設時間を短縮することで、年平均成長率15.42%の成長を実現しています。ベトナムのカイメップとブラジルのバルカレナクラスターは、5MMTPA未満でも重い主権保証を必要とせずに電力網の強靭性を提供できることを示しています。

テキサスLNGにおけるABBの制御システムは、自動化が小型トレインの運用コストを削減し、可用性を96%超に高める方法を実証しています。スケーラブルな蓄電統合はさらに回転予備力需要を低下させ、フレアリングを抑制します。分散型再生可能エネルギーが普及するにつれて、計画立案者はマイクロLNGを断続的な太陽光のバックアップとして活用し、LNGターミナル市場全体で高い総合稼働率を維持しています。

エンドユーザーセクター別:発電のリーダーシップが海上バンカリングの台頭に直面

発電事業者は2025年のLNGターミナル市場シェアの43.50%を占め、ガスタービンが変動する風力・太陽光発電フリートを調整しました。LNGターミナルの発電用途の市場規模は、南アジアおよび東南アジアにおける石炭火力発電所の廃止に牽引され、年平均成長率5.82%を達成する予測です。輸出市場におけるCO₂規制遵守のため、鉄鋼・化学オペレーターが重油からガスへ転換するにつれて産業需要も増加します。

しかし、海上バンカリングはアジア欧州航路の二元燃料コンテナ船に牽引され、年平均成長率14.95%を記録しています。ルイジアナ州でのHoneywellとArgent LNGの提携は、海洋船舶と陸上輸送回廊に同時に対応し、小売と卸売の引取りを融合させることを目指しています。複数のエンドユーザークラスにまたがることで、複合サービスサイトはスループットの変動を平準化し、債務返済カバレッジ比率を向上させます。この戦略はLNGターミナル業界全体でますます支持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2025年のLNGターミナル市場シェアの48.10%を維持し、中国の29の稼働中桟橋と39の増設プロジェクトに支えられ、再ガス化容量を200MTPA超に大幅に引き上げる見込みです。インドはエノールを10MMTPAに倍増させ、内陸へのLNG普及を拡大する東海岸パイプライン接続を加速しています。日本は2030年までに取引デスクを5MMTPAに拡大し、流動性ハブとしての役割を強化する一方、シンガポールはストレートでのカーゴ循環のための第2の係留施設を建設しています。これらのプロジェクトは、再生可能エネルギーが増加しても地域の積出安定性を維持し、LNGターミナル市場全体で輸入ガスのベースロードとしての役割を保持しています。

欧州はパイプライン供給からの転換を経て、2031年まで最速の年平均成長率12.85%を記録する見込みです。ドイツの5基のFSRU船隊は短期的な送出容量を250億m³に引き上げています。シュターデの水素対応設計とCCS統合を組み合わせた取り組みは、低炭素投資家を惹きつける将来性のあるアプローチを示しています。ポーランドとオランダは炭素回収モジュールを追加しており、スコープ1排出量を大幅に削減し、サステナビリティベンチマークを再構築する可能性があります。フランスのダンケルクは130億m³の容量でフランスとベルギーの電力網を結び、LNGターミナル市場における国境を越えた最適化を浮き彫りにしています。

北米は供給中心の立場を維持しており、カルカシュパス(Calcasieu Pass)、プラクマイン(Plaquemines)、およびCP2が米国の輸出水準を190MMTPAに向けて押し上げています。ブラジルはTAG-Enevaによる民間パイプライン接続を先導し、ADNOCはアラブ首長国連邦のルワイスを9.6MMTPAへ拡張し、Vopakは南アフリカのリチャーズベイ輸入桟橋を主導しています。これらの多様なプロジェクトは、地域の政策、資金調達、需要動向に対応した特化型のアーキテクチャを実証しています。

競争環境

LNGターミナル市場は中程度の分散を示しており、上位5社のオペレーターが累積スループット容量の約55%を管理し、市場集中度は中程度の水準にあります。Shell、QatarEnergy、Cheniere Energyなどの大手レガシー企業は、統合された取引デスクと長期売買契約(SPA)を活用して取扱量を確保しています。Venture Globalの2025年1月のIPOとカルカシュパスに対するBBB-格付けのアップグレードは、独立系成長ストーリーに対する資本市場の意欲を示しています。[5]CNBC、「Venture Global IPOの詳細」、cnbc.com HöeghやExcelerateなどのFSRU所有者は欧州での迅速な展開において賃料を獲得し、固定サイトのデベロッパーへの挑戦者となっています。

技術は差別化要因です。LNG カナダのデジタルツイン環境はポンプの磨耗を予測しコンプレッサー負荷を最適化し、テキサスLNGにおけるABBの自動化はモデル予測制御を適用してフレアリングを最小化しています。戦略的動向としては、HoneywellのArgent LNGとのルイジアナにおける炭素回収準備機能の組み込みに向けた協業と、Kongsbergの浮体式ユニットへの統合型資産パフォーマンスシステムの展開が挙げられます。東南アジアのマイクロターミナル展開に注力するプレーヤーは、新興沿岸需要においてファーストムーバーの優位性を獲得し、LNGターミナル市場の競争活性化を強化しています。

規制圧力は承認期間を厳格化している一方で、欧州およびインドのエネルギー安全保障プロジェクトを加速させています。環境・社会・ガバナンス(ESG)報告を新たなEU分類法規則に合致させた企業は、優遇融資を獲得でき、これが競争的なポジショニングを左右する要因となっています。全体として、許認可の迅速化、デジタル最適化、柔軟なビジネスモデルがLNGターミナル業界全体での競争の激しさを形成しています。

LNGターミナル業界リーダー

Cheniere Energy Inc.

QatarEnergy

CNOOC Gas & Power

Shell plc

Tokyo Gas Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:S&Pグローバルは、Venture GlobalのCalcasieu Pass輸出施設が商業運転を開始し47億5,000万米ドルの社債の借り換えを行ったことを受けて、同施設の格付けをBBB-に引き上げました。

- 2025年4月:Honeywellはルイジアナ州の年産1,200万トン規模(最大2,500万トンへ拡張可能)の輸出プロジェクトでArgent LNGとパートナーシップを締結しました。

- 2025年3月:米国エネルギー省はCP2 LNGに対し、非自由貿易協定(非FTA)諸国への年間2,000万トンの輸出を許可し、280億米ドルの設備投資プログラムを支援しました。

- 2024年12月:Venture GlobalのPlaquemines LNG施設が液化天然ガス(LNG)の初出荷に成功し、同社の2番目の稼働プラントとなりました。Venture Global Bayouに積み込まれた最初の出荷分は、ドイツのEnBWへ向けて輸送中です。

グローバルLNGターミナル市場レポートの範囲

LNGターミナル市場レポートには以下が含まれます:

| 陸上 |

| 浮体式(FSRU/FLNG) |

| 液化(輸出) |

| 再ガス化(輸入) |

| バンカリングおよび小規模ハブ |

| 2MMTPA未満 |

| 2~5MMTPA |

| 5MMTPA超 |

| 発電 |

| 産業・製造 |

| 輸送・海上バンカリング |

| 都市ガス・住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| ターミナルタイプ別 | 陸上 | |

| 浮体式(FSRU/FLNG) | ||

| サービス別 | 液化(輸出) | |

| 再ガス化(輸入) | ||

| バンカリングおよび小規模ハブ | ||

| 容量範囲別 | 2MMTPA未満 | |

| 2~5MMTPA | ||

| 5MMTPA超 | ||

| エンドユーザーセクター別 | 発電 | |

| 産業・製造 | ||

| 輸送・海上バンカリング | ||

| 都市ガス・住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

LNGターミナル市場の2031年までの予測成長率はどれくらいですか?

この市場は年平均成長率10.91%で成長し、2026年の88億6,000万米ドルから2031年には148億6,000万米ドルに達する見込みです。

2026年から2031年にかけて最も急速に容量を追加する地域はどこですか?

欧州は各国がパイプラインガスを輸入ターミナルに切り替えるため、最高の地域年平均成長率12.85%を示しています。

浮体式貯蔵再ガス化設備(FSRU)が普及している理由は何ですか?

FSRUは1~2年で納入可能であり、陸上プラントの資本コストの約3分の1で済むため、政府に迅速なエネルギー安全保障の選択肢を提供します。

LNGスポット価格の変動はターミナルの経済性にどのような影響を与えていますか?

価格変動により稼働率が低下し、オペレーターは貯蔵・積替え収入を追加していますが、スループットの減少を完全に補うことはほとんどありません。

バンカリングインフラが成長セグメントとなっている理由は何ですか?

国際海事機関(IMO)の硫黄・炭素規制が船主をLNG燃料へ誘導し、新型二元燃料船に供給するバンカリングハブにおいて年平均成長率16.35%を牽引しています。

最も急速に成長している容量範囲はどこですか?

2MMTPA未満のターミナルはモジュール式建設により未開拓の沿岸市場への参入を可能にすることから、年平均成長率15.42%でトップとなっています。

最終更新日: