スキューバダイビング機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスキューバダイビング機器市場分析

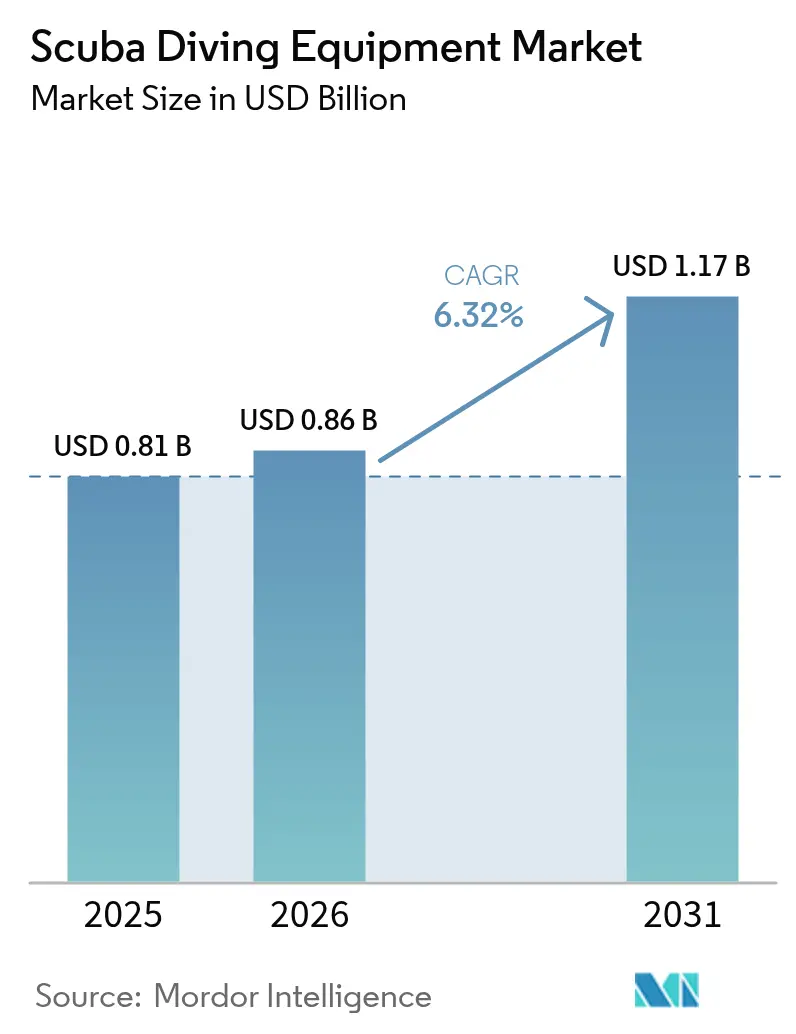

世界のスキューバダイビング機器市場規模は2025年に8億1,000万USDと評価され、2026年の8億6,000万USDから2031年には11億7,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.32%です。この成長見通しは、市場規模に対する現在の楽観的見方と、需給を形成する多くの力を裏付けるものです。海岸観光のパンデミック後の回復、人工知能(AI)対応ダイブコンピューターの普及拡大、そして熱心なアドベンチャー愛好家における可処分所得の回復が、拡大の根幹を形成しています。特にリサイクル素材および統合型ウェアラブルを中心とした継続的な製品革新により、買い替えサイクルが短縮し、平均販売価格が堅調に推移しています。HEAD Groupによる最も注目すべきAqua Lung International買収に代表される事業統合の動きは、スケールメリットが重要となりつつある成熟しながらも依然として分散した競争環境を示しています。原材料インフレや物流ボトルネックなどのサプライサイドの圧力は2024年と比較して緩和されていますが、再燃すれば収益性を損なう可能性があるため、引き続き注意が必要です。

主要レポートのポイント

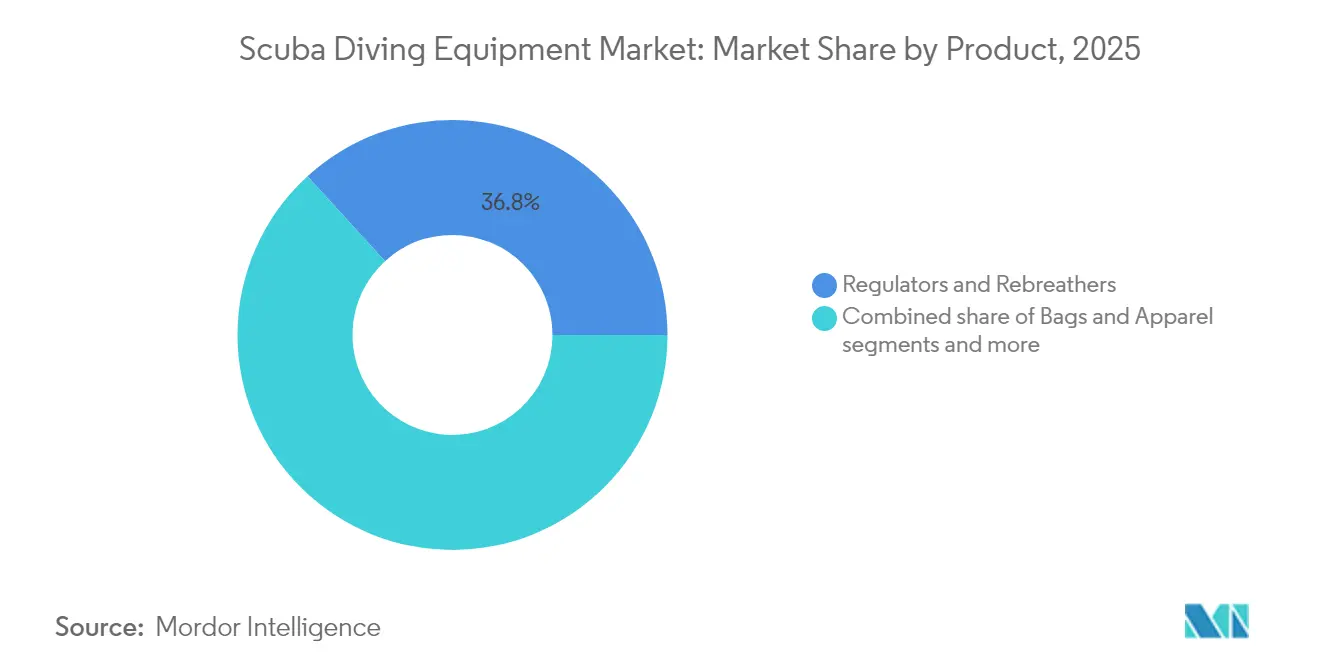

- 製品別では、レギュレーター&リブリーザーが2025年のスキューバダイビング機器市場シェアの36.78%を占めてトップとなり、ゲージ&ダイブコンピューターは製品カテゴリーの中で最速となる2031年までのCAGR 6.53%での成長が予測されています。

- 流通チャネル別では、ダイビング専門店が2025年のスキューバダイビング機器市場シェアの39.85%を占め、Eコマースは2031年に向けてCAGR 8.12%で拡大しています。

- エンドユーザー別では、レクリエーションダイバーが2025年のスキューバダイビング機器市場シェアの63.62%を占め、プロフェッショナル&テクニカルダイバーセグメントは同期間にCAGR 5.08%で拡大する見込みです。

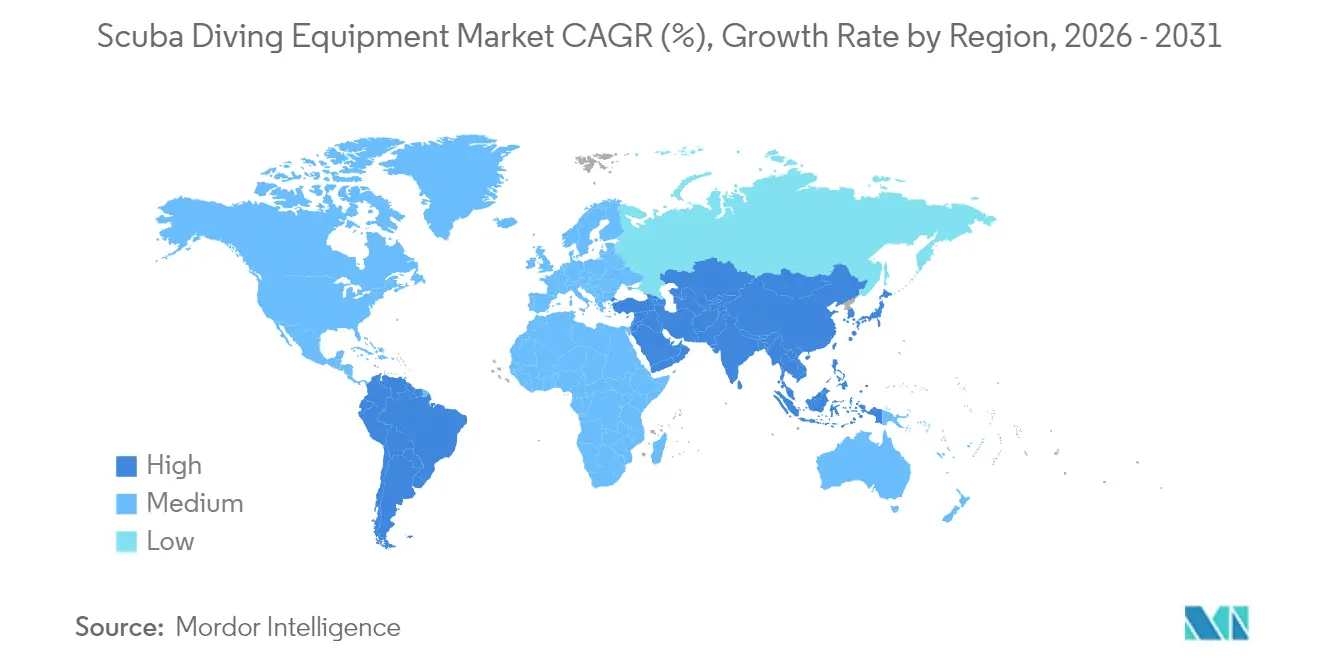

- 地域別では、北米が2025年のスキューバダイビング機器市場シェアの31.02%を占め、アジア太平洋地域がCAGR 6.05%で2031年まで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスキューバダイビング機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 沿岸観光支出の増加 | +1.2% | 世界全体、アジア太平洋地域および中東が最も強い | 中期(2〜4年) |

| ダイビングトレーニング認定の拡大 | +1.8% | アジア太平洋地域が中心、南米へも波及 | 長期(4年以上) |

| 水中写真とソーシャルメディアの牽引 | +0.9% | 世界全体、北米と欧州でのアーリーアダプション | 短期(2年以内) |

| 高度なダイブコンピューター&ウェアラブル | +1.5% | 北米と欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| 環境配慮型ギア素材 | +0.7% | 欧州と北米が世界規模で拡大 | 長期(4年以上) |

| 人工礁プロジェクト | +0.4% | アジア太平洋地域、中東、米国の一部サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

沿岸観光支出の増加

沿岸観光地は2024年に完全に再開し、リベンジトラベルの効果によりリゾートの稼働率が高水準を維持したことで、支出の勢いは2025年まで続きました。トルコ、西オーストラリア、マルタの政府観光局は、トレーニング、認定、機器購入をセットにしたダイバー向けの旅程を展開し、レジャー旅行者を初めてのダイバーへと転換させました[1]トルコ共和国文化観光省、「ダイビングツーリズム戦略」、goturkiye.gov.tr。マリーナ、高気圧酸素施設、ダイブオペレータークラスターといったインフラ整備により、支出の上限がさらに引き上げられています。新興サイトでの機器レンタル不足により、訪問者はエントリーレベルのマスク、スノーケル、フィンを購入せざるを得なくなり、観光客の到着数とユニット出荷数との直接的な関連が生まれています。目的地の多様性も重要であり、サンゴ礁、難破船ダイブ、人工施設が混在する場所ではバスケットサイズが大きくなる傾向があります。最後に、澄み渡った海や大型海洋生物のソーシャルメディアへの露出が、潜在的な関心を実際の予約へと転換し、需要のループを完結させています。

水中写真の人気拡大とソーシャルメディアの影響

高精細アクションカメラとスマートフォン用ハウジングにより、水中コンテンツ制作が一般化しました。インフルエンサーがナイトダイブ、難破船探索、マンタとの遭遇をハイライトすることで、追随者が同様の映像を再現しようとしています。ダイバーは現在、アクセサリーマウントポイント、広角レンズアダプター、照明キットが統合されたメインセットアップを求めるようになっています。カメラ主導の購入は価値が高く、光学技術やセンサー技術の進化とともに買い替え頻度も高い傾向があります。メーカーはクイックスワップライトアーム、ニュートラルバランスハウジング、そしてInstagramへの自動共有機能を持つアプリ連携ダイブログで対応しています。その結果、深度やGPSトラッキングを記録するためにカジュアルダイバーでさえ中価格帯のコンピューターを求めるようになり、アップセル環境が豊かになっています。写真周辺のミニエコシステム(予備バッテリー、SDカード、保護ケース)は、コア機器販売に付加的な収益をもたらしています。

高度なダイブコンピューター&統合型ウェアラブルの採用増加

アナログからデジタルへの移行は、AIアルゴリズムがバイオメトリクスに基づいた個別の減圧アドバイスを提供する第二段階に入っています。GarminのDescent G2はリサイクルプラスチック製ハウジングとAMOLEDパネルを採用し、ダイビングを超えたマルチスポーツの有用性を提供することで、その価値提案を広げています[2]Garmin Ltd.、「GarminがDescent G2を発表」、garmin.com。Apple Watch Ultraのユーザーはサブスクリプションソフトウェアを通じて完全なレクリエーションプロファイルにアクセスでき、スタンドアロンコンソールなしで初心者をダイビングに引き込んでいます。これらのデバイスはクラウドプラットフォームと連携し、インストラクターがログをリモートで確認してスキル習得を認定できるようにしています。予測メンテナンスアラートにより適時のレギュレーター整備が促進され、安全性の向上とサービスセンターの付帯収益の増加につながっています。高い単価が障壁となる場合もありますが、Eコマースサイトでの分割払いオプションにより採用の摩擦が軽減されています。エコシステムが成熟するにつれて、データポータビリティが販売ポイントとなり、ユーザーを特定のブランドとソフトウェアサブスクリプションに結びつけることになるでしょう。

環境配慮型ダイブギア素材の台頭

持続可能性は差別化要素から衛生要因へと移行しつつあり、海洋の擁護者でもあるダイバーは炭素フットプリントを精査するようになっています。Apeksは海洋由来廃棄物を原料とするバイオプラスチック部品を含むレギュレーターを発売し、複数のウェットスーツブランドは溶剤系接着剤を水性接着剤に置き換えました[3].Apeks Marine Equipment Ltd.、「EVXシリーズ レギュレーター」、apeksdiving.comアーリーアダプターは環境への取り組みが個人の価値観と一致するためプレミアムを支払います。単一使用プラスチックに関する欧州連合(EU)の指令と拡大生産者責任は今後4年間で強化され、事実上、遅れているメーカーをよりグリーンなサプライチェーンへと誘導しています。リサイクルナイロンウェビング、溶剤不使用のネオプレン、バイオゴムはプレミアムラインの標準となりつつあり、コストが償却されるにつれてトリクルダウンが期待されています。ライフサイクルアセスメントが検証されたメーカーはエコラベル取得資格で先行し、専門小売業者での棚スペースを拡大しています。素材リサイクル技術が拡大するにつれて、価格差は縮小し、2028年までにエコギアがマスセグメントに普及すると予測されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアム機器の高い初期費用 | -1.1% | 世界全体、新興市場が最も強い | 短期(2年以内) |

| 季節的な需要変動 | -0.8% | 北米、欧州、アジアの温帯地域 | 中期(2〜4年) |

| 認定の障壁を高める厳格な安全規制 | -1.0% | 世界全体、先進国市場が最も強い | 中期(2〜4年) |

| ダイブスポットを制限するサンゴ礁劣化に関する環境懸念 | -0.7% | 敏感な海洋生態系を有する沿岸地域(例:グレートバリアリーフ、カリブ海) | 中期〜長期(3〜5年) |

| 情報源: Mordor Intelligence | |||

プレミアムダイブ機器の高い初期費用

エントリーレベルの完全キットは1,500USD以上となり、新規認定者の大きな割合を占めるカジュアルダイバーにとって障壁となっています。調査データによると、テクニカルダイバーは機器に年間970USDを充てているのに対し、レクリエーション参加者は252USDで収めており、価格セグメンテーションが際立っています。リブリーザーは8,000USDを超えることが多く、調査対象ダイバーの約57%が関心を示していますが、費用が最も高い抑止力として挙げられています。新興経済国ではファイナンスオプションが限られており、競合するライフスタイル支出を抱える若い専門家の採用が複雑になっています。レンタルプログラムはギャップを埋めますが、所有を先延ばしにするため、アップグレードカーブを平坦化させます。メーカーはモジュール式の価格設定を模索しており、ファーストステージとセカンドステージを別々に段階的に購入できるようにすることで、初期支出を抑え、対象プールを拡大しています。

温帯地域における季節的な需要変動

グレートレイクスやバルト海の小売業者は、冬季に60〜80%の販売量の落ち込みを経験しています。オフシーズンの在庫の長期滞留は、通年でサービス技術者を維持しなければならない小規模店舗の運転資本を圧迫します。一部のオペレーターはスキーやカヤックギアに多角化していますが、クロスマーチャンダイジングはブランドの焦点を分散させ、在庫管理システムを複雑にします。気候変動は予測を複雑にしており、冬が温暖になれば肩シーズンが延びる可能性がありますが、嵐の激しさも増し、予測不能な閉鎖を強いています。メーカーはジャストインタイム納品契約で対応していますが、このアプローチは倉庫保管リスクを上流にシフトさせます。Eラーニングモジュールはセンターがオフシーズンの収益を生み出す助けとなりますが、機器の購入は依然として旅行のピーク期に集中しており、景気循環性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:技術的アップグレードがコンピューター採用を促進

レギュレーター&リブリーザーは2025年のスキューバダイビング機器市場において最大のシェアを占め、収益の36.78%を占めました。このセグメントは安全上の必須役割と一定の交換インターバルから恩恵を受けています。一方、ゲージ&ダイブコンピューターはAI機能とスマートウォッチとの相互運用性に牽引され、CAGR 6.53%で最も速い軌跡を描いています。この活性化は、消費者電子機器を彷彿とさせる短いアップグレードサイクルをもたらし、全体的な平均販売価格を引き上げています。セラミックコーティングを施した記念モデルのレギュレーターなどの限定版発売は、成熟したカテゴリーの熱気を維持しています。一方、バッグ&アパレルは価格弾力性があり、ダイレクトツーコンシューマーブランドがソーシャルメディア広告を活用してレガシープレーヤーからシェアを奪っています。ダイブコンピューターの基本モデルをレギュレーターパッケージに追加する製品バンドル戦略は、従来のメーカーにとってはマージン防衛として機能すると同時に、新参者の採用障壁を低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームが購買行動を再形成

ダイビング専門店は2025年に売上の39.85%を生み出しましたが、これは個別フィッティングとサービスが依然として代替不能な付加価値であるためです。しかし、ロックダウン期間中に定着したオンラインショッピングの習慣により、EコマースはCAGR 8.12%で成長しています。若いダイバーは購入を決める前に比較サイトを閲覧し、開封動画を視聴し、ピアレビューを参照します。メーカーはダイレクトツーコンシューマーポータルをますます展開し、仲介業者をバイパスして将来の製品開発に向けたデータを取得しています。従来の小売業者はオムニチャネル体験(オンラインで予約して店舗で受け取る)を提供することで関連性を維持しようとしています。ハイパーマーケットはエントリーレベルでマスクやフィンを扱っていますが、品揃えの深さは最小限に留まっています。バーチャルリアリティ(VR)試着ツールが改善されるにつれて、ドライスーツシールのような専門的なアイテムでさえオンラインでの牽引力を得る可能性があり、実店舗の経済性にさらなる課題をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロフェッショナルセグメントがプレミアムを獲得

レクリエーションダイバーは2025年に収益シェアの63.62%を占め、認定パイプラインと観光の回復に支えられて需要を牽引しました。プロフェッショナル&テクニカルダイバーのコホートは規模は小さいながらも、混合ガスシステムを必要とする洋上風力建設や海洋研究に牽引され、CAGR 5.08%の堅調な成長を示しています。プロフェッショナルセグメントは高価値機器(クローズドサーキットリブリーザー、通信ヘルメット)を購入し、より厳格なメンテナンスインターバルに従うため、アフターセールスサービスの収益を押し上げています。軍事&公共安全ダイバーは政府の財政サイクルに連動した入札プロセスを通じて購入を行うため、このセグメントは安定しているものの、消費者トレンドへの反応は低くなっています。開発途上地域におけるインフラプロジェクトの拡大により飽和潜水サービスの需要が高まり、減圧チャンバーなどの専門支援システムの調達量がさらに増加しています。ドローン検査が拡大するにつれて、介入管理の需要がなくなることはなく、むしろ高度な機器を必要とする複雑な作業にシフトしていくでしょう。

地域分析

北米は2025年の収益の31.02%という強固なシェアを獲得し、確立された認定機関、多様なダイブロケーション、高い可処分所得に牽引されました。フロリダ、カリフォルニア、ブリティッシュコロンビアの主要小売ハブは、トレーニング、機器メンテナンス、旅行予約を含む統合サービスを提供し、顧客ロイヤルティを高め、プレミアム購入を促進しています。グレートレイクスや太平洋岸北西部での冷水ダイビングの人気により、ドライスーツや高度なレギュレーターなどの専門機器への需要が高まり、平均販売価値が向上しています。さらに、米国とカナダでの国内製造により納期が短縮され、製品の入手可能性が向上しています。これらの要因が相まって、スキューバダイビング機器市場における北米のリーディングポジションが強化されています。

アジア太平洋地域は、拡大する中流階級の富裕化と積極的な観光キャンペーンを背景に、2031年まで6.05%のCAGRで最も急成長するクラスターを示しています。インドネシア、フィリピン、タイは年間合計で数十万の認定を発行しており、地方政府は人工礁への投資により新たなサイトを増やし、リピーターを維持しています。さらに、日本ではダイビング参加率が9.70%に達しており、非ダイバーの関心が有望なファネルを示しています。エントリーレベルの機器の低コストと分割払いオプションが相まって、より幅広い層にとって所有が現実的なものになっています。ブランドスクールはベトナムとインドでフランチャイズモデルを展開し始めており、認定主導の需要を強化しています。

欧州は緩やかな成長を示していますが、持続可能性規制により環境配慮型イノベーションのテストベッドとなっています。拡大生産者責任規則はリサイクル素材を統合したアーリームーバーに報い、エコ意識の高い購入者を遠ざけることなく価格プレミアムを実現しています。EU生物多様性戦略の下での海洋保護区の拡大はダイブサイトの質を保護する一方で、より厳格なオペレーターガイドラインを施行し、低影響アンカーや生分解性潤滑剤の販売を促進しています。ノルウェーやアイスランドでの冷水アドベンチャー観光は、加熱アンダーガーメントや摂氏5度未満の環境に適した高性能レギュレーターへの需要も促進しています。

競争環境

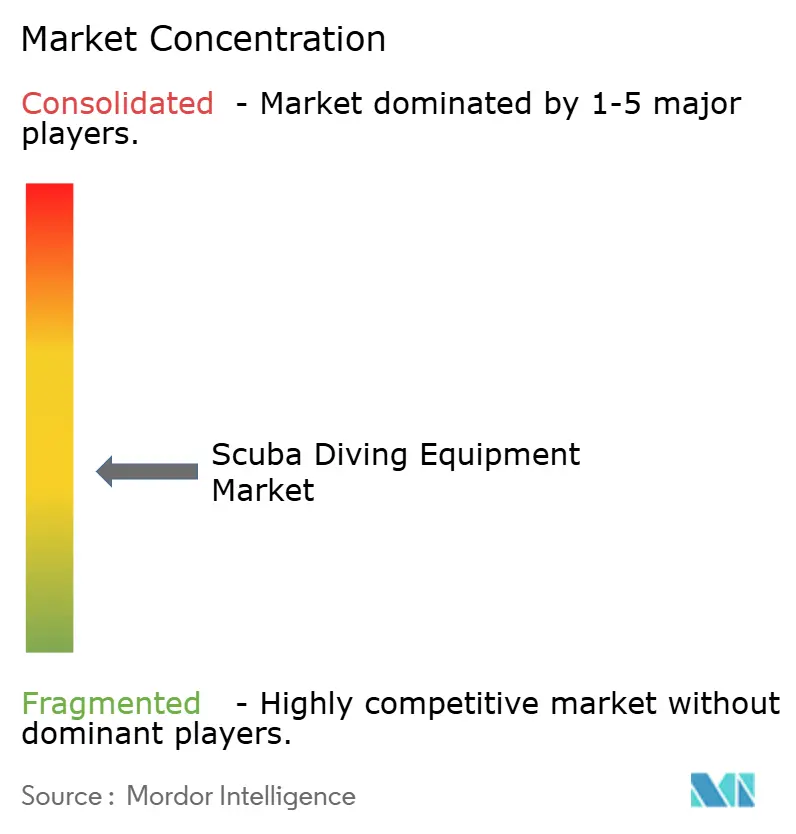

スキューバダイビング機器市場は中程度の集中度を示しており、少数の主要プレーヤーが相当な影響力を持ちながらも、中小ブランドや新規参入者が成長する余地は十分に残されています。このダイナミクスは、統合プレーとニッチ特化戦略の両方を支えています。2025年6月には、HEAD GroupがAqua Lung Internationalを買収するという大きな転換が起き、業界史上最も影響力の大きな統合の一つとなりました。この合併により、相補的なブランドが集まり、流通ネットワークが拡大され、特にプレミアムセグメントにおいて、より大きな価格決定力とイノベーション能力が創出されました。この新たなマルチブランドのパワーハウスは、全製品カテゴリーとグローバル市場で競争し、他のプレーヤーが同様のスケールメリットを追求する中で、さらなる統合の舞台を整えています。

技術統合は競争優位を形成する重要な要素として台頭しています。GarminやAppleなどの企業は、特にバッテリー寿命とディスプレイ技術における消費者向け電子機器の専門知識を活用して、従来のダイブコンピューターメーカーに挑戦しています。このトレンドは競争環境を戦略的クラスターに再形成しています:技術的精度と信頼性に注力するレガシーブランド、スマート接続性と統合を推進するテクノロジー企業、そしてデジタルチャネルを通じて予算重視の消費者にアピールする機動力のあるダイレクトツーコンシューマースタートアップです。これらの異なるアプローチは、ターゲット層とブランドポジショニングに応じて複数の成功へのパスを提供しています。Eコマースとソーシャルメディアにより、新興ブランドは従来の小売インフラに依存することなく、世界規模のオーディエンスにリーチできるようになっています。

市場のホワイトスペースの機会は、特にイノベーションと持続可能性に関連する分野で拡大しています。環境配慮型素材を使用したダイビングギアへの需要が高まっており、AI搭載の安全機能を提供するスマート機器も同様です。ダイバーの監視と通信を強化する統合型水面支援システムも、個人のダイバーとプロフェッショナルオペレーターの双方から関心を集めています。これらのイノベーションはユーザーエクスペリエンスと安全性を向上させるだけでなく、機器メーカーとサービスプロバイダーに定期収益モデルの機会を開きます。業界が進化するにつれて、これらのトレンドと連携した企業が未開拓の価値を取り込み、競争の激しい市場で差別化を図る可能性が高くなります。

スキューバダイビング機器業界リーダー

Aqua Lung International

Johnson Outdoors – SCUBAPRO

Mares(HEAD Sport GmbH)

Cressi Sub SpA

Huish Outdoors(Atomic、Oceanic、Zeagle、Hollis)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:HEAD GroupがAqua Lung Internationalの買収を完了し、Aqua Lung、Apeks、Mares、SSIブランドを統一所有のもとに統合した業界最大のマルチブランドポートフォリオが誕生しました。これにより、グローバル流通能力と研究開発リソースが強化されました。

- 2025年2月:Garminは、100%リサイクル海洋由来プラスチックハウジング、AMOLEDタッチスクリーン、ダイブモードで最大27時間のバッテリー寿命を特徴とするDescent G2ダイブコンピューターを発売し、環境意識の高いテクニカルダイバーおよびレクリエーションダイバーをターゲットとしました。

- 2025年2月:Apeksは、DEMA 2025においてEVX200レギュレーターシリーズを発表し、XTX200を新設計ポペットシステム、最適化されたエアフロー、テクニカルダイビング用途向けの強化された冷水性能を備えた製品に刷新しました。

- 2025年7月:Garminは、水中ダイバーと水面クルーとのリアルタイム監視を可能にするスマートブイ通信システムを発売し、個人用ダイブコンピューターを超えた統合安全システムへと製品ポートフォリオを拡張しました。

世界のスキューバダイビング機器市場レポートの調査範囲

スキューバダイビング機器は、水中ダイビング用具とも呼ばれ、ダイビング作業の安全性を促進、容易化、および向上させます。水中ダイバーはダイビング機器を活用します。本調査は、スキューバダイビング機器市場の包括的な背景分析を網羅しており、親市場の評価、セグメントおよび地域市場別の発展トレンド、市場ダイナミクスの顕著な変化、および市場概況を含みます。レポートはスキューバダイビング機器市場の統計を網羅しており、製品別(レギュレーターとリブリーザー、バッグとアパレル、ゲージとダイブコンピューター)、流通チャネル別(Eコマース、スーパーマーケットとハイパーマーケット、専門店)、地域別(北米、南米、欧州、アジア太平洋地域、中東&アフリカ)にセグメント化されています。レポートは上記のすべてのセグメントについて、収益(USD)ベースでスキューバダイビング機器市場の市場規模と予測を提供しています。

| レギュレーターとリブリーザー |

| バッグとアパレル |

| ゲージとダイブコンピューター |

| Eコマース |

| ハイパーマーケットとスーパーマーケット |

| 専門店 |

| レクリエーションダイバー |

| プロフェッショナル&テクニカルダイバー |

| 軍事&公共安全ダイバー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋地域その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 製品別 | レギュレーターとリブリーザー | |

| バッグとアパレル | ||

| ゲージとダイブコンピューター | ||

| 流通チャネル別 | Eコマース | |

| ハイパーマーケットとスーパーマーケット | ||

| 専門店 | ||

| エンドユーザー別 | レクリエーションダイバー | |

| プロフェッショナル&テクニカルダイバー | ||

| 軍事&公共安全ダイバー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋地域その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答する主要な質問

2026年のスキューバダイビング機器市場の規模はどのくらいですか?

当業界は2026年に8億6,000万USDの収益を生み出し、2031年までに11億7,000万USDに達する軌道に乗っています。

2031年までのスキューバダイビング機器の予測CAGRはいくらですか?

市場は2031年まで年率6.32%で拡大すると予測されています。

最も急成長している製品カテゴリーはどれですか?

ゲージ&ダイブコンピューターがCAGR 6.53%でリードしており、AI統合とスマートウォッチとの互換性に牽引されています。

アジア太平洋地域が最も魅力的な成長地域と見なされているのはなぜですか?

中流階級の所得増加、認定プログラムの拡大、政府が資金提供する人工礁が、CAGR 6.05%を支えています。

持続可能性トレンドは製品革新にどのような影響を与えていますか?

メーカーはリサイクルプラスチック、溶剤不使用のネオプレン、バイオゴムへの転換を進めており、欧州と北米でしばしば価格プレミアムを享受しています。

HEAD GroupによるAqua Lung買収は競争にどのような影響を与えましたか?

この取引により初のマルチブランドパワーハウスが誕生し、統合体はより大きな価格決定力とカテゴリー横断的なイノベーション能力を得ました。

最終更新日: