インド医療観光市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

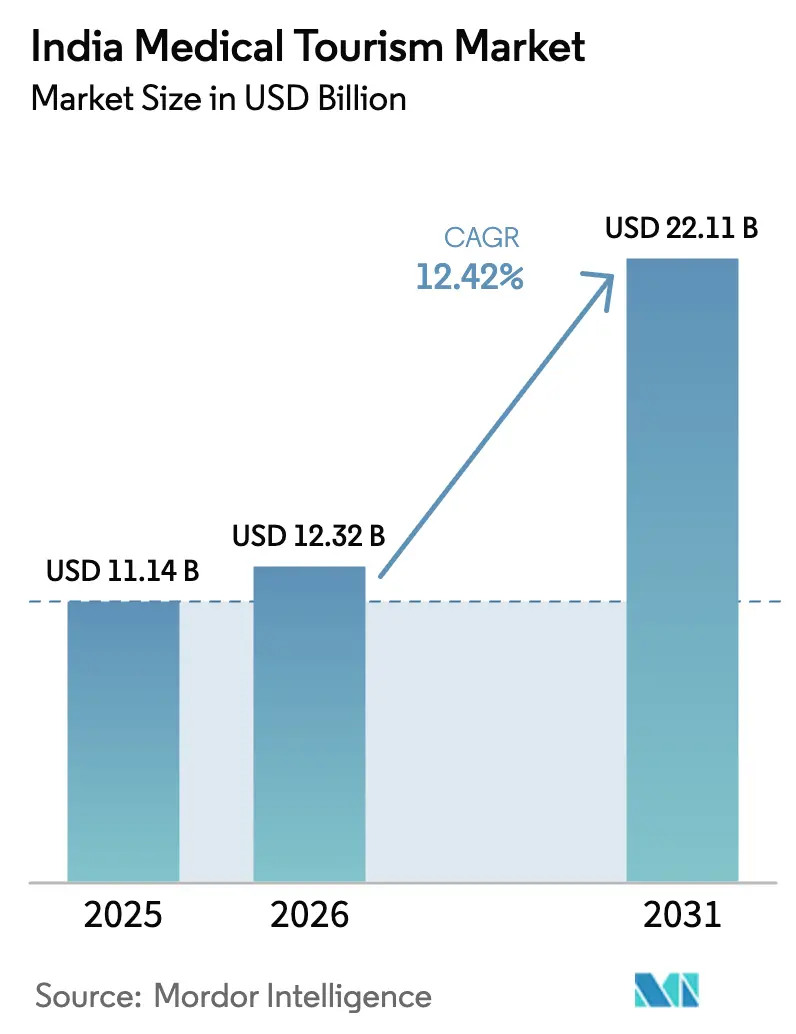

| 基準年の市場規模 (2025) | 11.14 十億米ドル |

| 市場規模 (2026) | 12.32 十億米ドル |

| 市場規模 (2031) | 22.11 十億米ドル |

| 成長率 (2026 - 2031) | 12.42% CAGR |

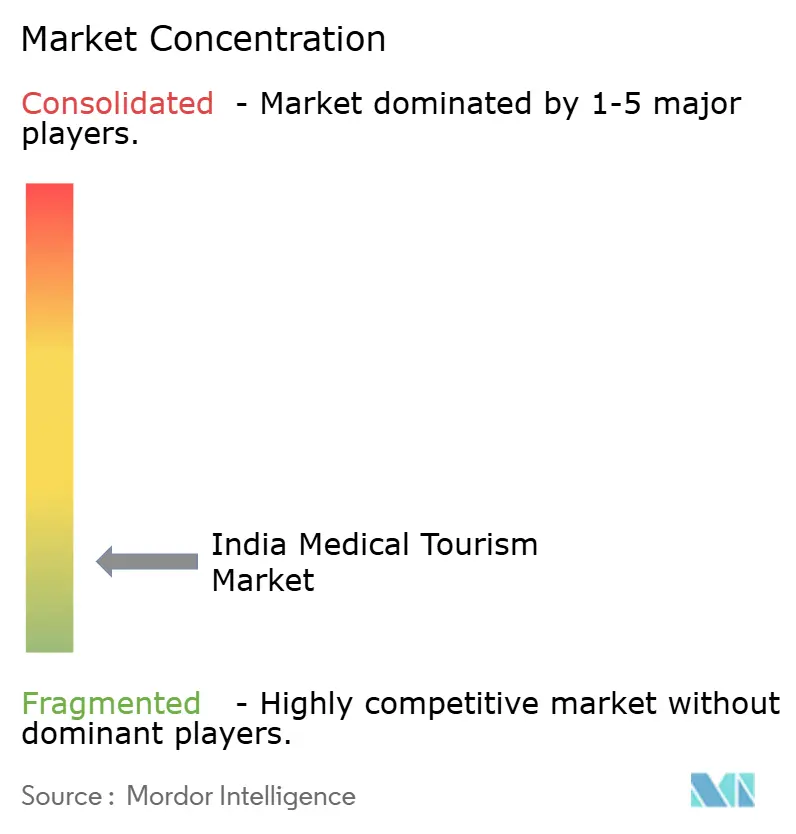

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド医療観光市場分析

インド医療観光市場規模は、2025年の111億4,000万米ドルから2026年には123億2,000万米ドルに増加し、2031年までに221億1,000万米ドルに達する見込みで、2026〜2031年にかけて年平均成長率12.42%で成長します。

この成長は、OECD諸国のプロバイダーとの大幅なコスト格差、JCI認定およびNABH認定病院へのアクセス拡大、現在167カ国をカバーする電子医療ビザの迅速な審査に支えられています。治療目的の外国人観光客数は2020年の182,945人から2024年には644,387人へと急増し、パンデミック後の明確な回復を示しています。[1]観光省、「インドで癒しキャンペーンおよび医療価値旅行ポータル」、tourism.gov.in 腫瘍科、移植、ロボット手術の件数は、公的・民間センターが陽子線治療、CAR-T細胞プラットフォーム、ダ・ヴィンチシステムへの投資を拡大する中で加速しています。モルディブ、オマーン、モーリシャスとの海外保険提携により、自己負担リスクがさらに軽減されています。同時に、インド医療観光市場はデジタル遠隔フォローアップモデルを活用し、滞在期間を短縮して患者の信頼を高めています。

主要レポートのポイント

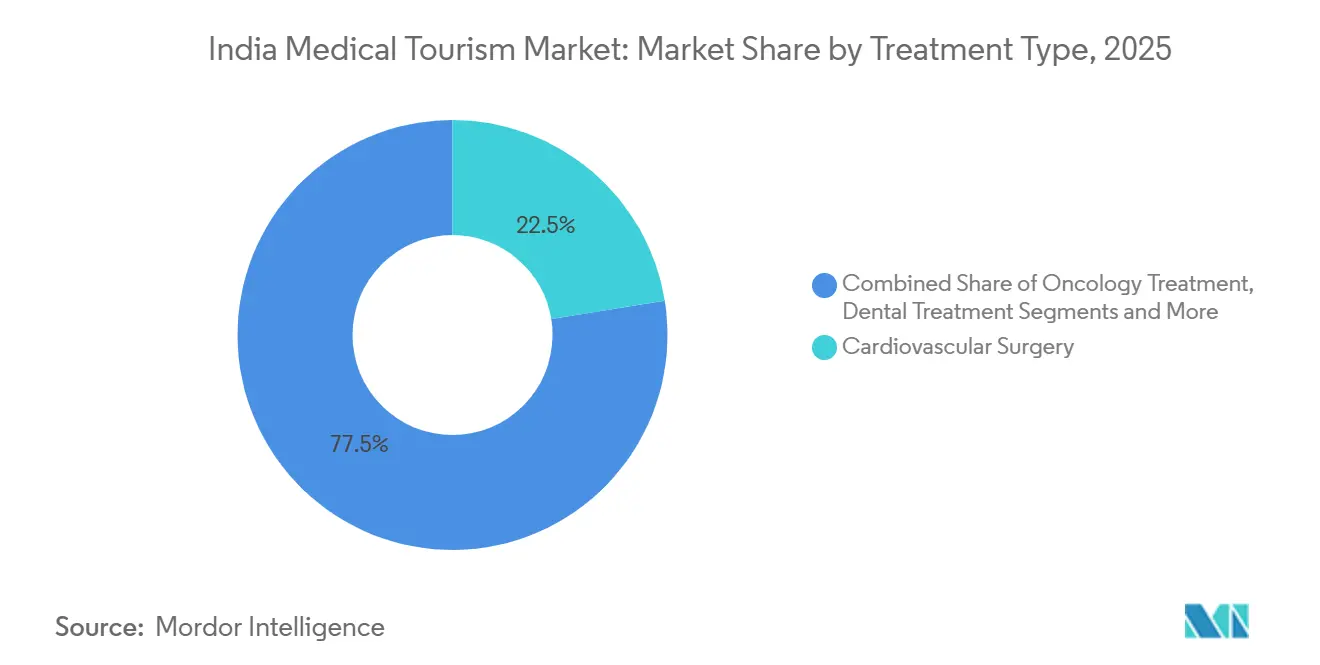

- 治療タイプ別では、心臓血管外科が2025年のインド医療観光市場において22.46%の収益シェアを占め、腫瘍科は2031年に向けて16.73%の年平均成長率で拡大しています。

- サービス提供者別では、民間総合病院が2025年のインド医療観光市場シェアの66.22%をリードし、ファシリテータープラットフォームは2031年まで15.18%の年平均成長率で成長しています。

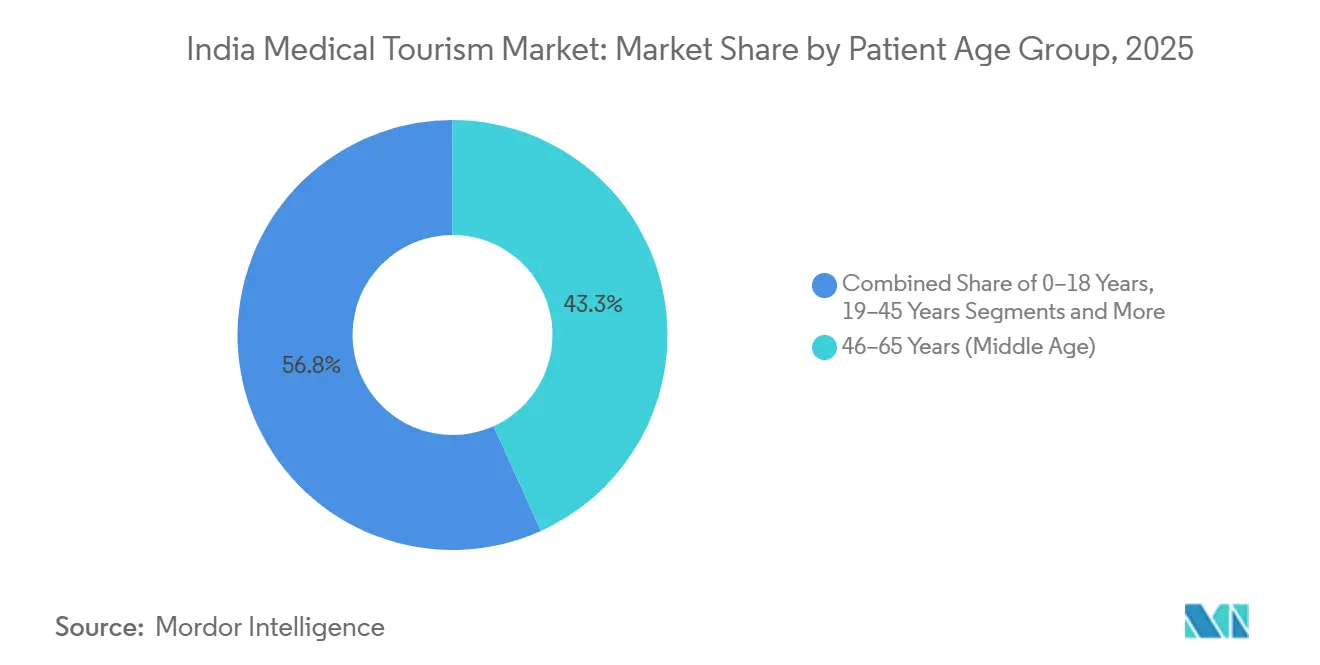

- 患者年齢別では、46〜65歳のコホートが2025年のインド医療観光市場規模の43.25%を占め、66歳以上のセグメントは2031年に向けて13.32%の年平均成長率で拡大しています。

- 患者性別では、男性症例が2025年に55.73%の件数でトップを占め、女性向け治療は2031年まで13.58%の年平均成長率で増加しています。

- インド地域別では、南インドが2025年に33.26%の収益を生み出し、東部・北東部は2031年に向けて14.24%の年平均成長率が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド医療観光市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複雑な手術のコスト優位性 | +2.8% | グローバル、南アジア・中東・アフリカで顕著 | 長期(4年以上) |

| JCI/NABH認定病院のネットワーク拡大 | +2.1% | 全国、南インドおよび西インドで強い | 中期(2〜4年) |

| 「インドで癒し」キャンペーンと電子医療ビザの簡素化 | +1.9% | グローバル、バングラデシュ・イラク・モルディブからの早期効果 | 短期(2年以内) |

| ロボット工学と移植技術の導入 | +1.7% | 全国、主要都市クラスターが主導 | 中期(2〜4年) |

| 海外保険提携 | +1.4% | グローバル、モルディブ・モーリシャス・オマーン・カタール | 中期(2〜4年) |

| 遠隔フォローアップモデル | +1.2% | グローバル、すべての送り出し市場で有用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OECD諸国との複雑な手術のコスト優位性

インド医療観光市場の受益者はOECD料金より60〜80%低い費用で治療を受けられ、バイパス手術は米国の100,000米ドルに対してわずか5,000米ドルから始まります。低い人件費、高いジェネリック医薬品普及率、高密度な患者スループットがこの優位性を維持しています。国際的な保険会社に支えられたアフリカおよび中央アジアの中間所得層の増加により、認定インド医療センターがより高価な東南アジアのハブよりも選ばれるようになっています。この持続的な価格格差が長期的な患者流入を確保し、インド医療観光市場を持続的な二桁成長へと位置づけています。

JCI/NABH認定病院のネットワーク拡大

インドは2025年5月時点で57〜61のJCI認定機関と4,650以上のNABH認定病院を擁しています。[2]保健家族福祉省、「NABH認定統計2024」、mohfw.gov.in 2024年9月までに100施設がNABHデジタルヘルス認定を取得し、認定取得により保険会社の信頼が高まり、遠隔医療システムが検証され、ファシリテーターからの紹介が増加しています。企業グループは複数拠点の展開で監査コストを分散させており、コインバトール、ビシャーカパトナム、ジャイプールの第2層都市のプロバイダーは非認定の競合他社との差別化を図るために認定取得を目指しています。このパイプラインは2028年までに2,000以上のNABH認定病院を示唆しており、インド医療観光市場の収容能力を深化させています。

「インドで癒し」キャンペーンと電子医療ビザの簡素化

医療価値旅行ポータルはビザ承認を48〜72時間に短縮し、167カ国へのアクセスを開放しました。2023年7月から2024年12月の間に、通常アーユッシュビザ123件と電子アーユッシュビザ221件の早期利用が含まれています。[3]外務省、「アーユッシュビザ統計2023年7月〜2024年12月」、mea.gov.in アラビア語、フランス語、スワヒリ語による多言語リストが情報格差を縮小し、60日間の複数回入国が段階的なケアをサポートしています。2026年にリアルタイムのベッド空き状況が公開されると、ポータルは直接マーケットプレイスへと転換し、ファシリテーター手数料の削減とインド医療観光市場全体の価格低下につながる可能性があります。

先進ロボット工学と移植技術の導入

2025年までに170台以上のダ・ヴィンチシステムがインドの病院に導入され、850人以上の訓練を受けた外科医が活躍しています。ニムス・ハイデラバードなどの公的施設は稼働開始から12カ月以内に300件のロボット手術を完了しました。ApolloのNexCAR19 CAR-T療法とタタ記念病院の陽子線ユニットは、米国の150,000〜250,000米ドルと比較して30,000米ドル未満で腫瘍科の選択肢を広げています。Fortis Noidaでのロボット腎臓移植は10,800〜12,000米ドルで入院期間を短縮し、スループットを向上させています。国内のロボットメーカーは2028年までにシステム価格を20〜25%引き下げる可能性があり、第2層都市へのインド医療観光市場の浸透を促進します。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 衛生・安全性に関する認識の問題 | -1.3% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| 空港および陸上交通のボトルネック | -0.9% | 全国、デリー・ムンバイ・バンガロールで深刻 | 中期(2〜4年) |

| コスト優位性を侵食するルピー変動 | -0.7% | グローバル、すべての送り出し市場に影響 | 短期(2年以内) |

| 需要の高い専門分野でのベッド容量の逼迫 | -0.6% | 全国、主要都市に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の衛生・安全性に関する認識の問題

非認定施設でのアウトブレイクに関するメディア報道が欧米の懐疑論を煽りました。認定センターの院内感染率は2%未満ですが、一部の第2層施設では8〜10%を記録しています。病院はリアルタイムダッシュボードを公開し、ISO 9001認証を取得し、信頼回復のためにサードパーティ監査を歓迎しています。この抑制要因は近期の欧州・米国からの患者流入に影響を与えていますが、インド医療観光市場においてデータの透明性が向上するにつれて緩和されると予想されます。

空港および陸上交通のボトルネック

2023〜24年度の国際旅客数は6,680万人に達し、入国審査の待ち時間が90分を超えるデリー、ムンバイ、バンガロールに負荷をかけています。ピーク時には市内病院への陸路移動に最大90分かかり、グワハティやコインバトールへの便数の少なさが柔軟性を制限しています。新ターミナルとデジ・ヤトラが容量を追加しましたが、成長に追いついていません。シームレスなインド医療観光市場へのアクセスには、より良い接続性が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:心臓血管基盤、腫瘍科の上昇

心臓血管外科は2025年のインド医療観光市場において22.46%の収益を貢献し、OECD価格を70〜80%下回る5,000米ドルからのバイパス手術が支えています。腫瘍科は2031年まで16.73%の年平均成長率でその他を上回り、タタ記念病院の陽子線治療とApolloのCAR-T細胞プラットフォームが牽引しています。整形外科・脊椎治療は高齢化する湾岸諸国の患者を引き付け、神経外科はアフリカからの腫瘍・てんかん症例を集めています。ロボット腎臓移植、不妊治療サービス、肥満外科手術、美容外科が臨床の組み合わせを広げ、特定の専門分野における周期的な落ち込みのバランスを取っています。

腫瘍科治療のインド医療観光市場規模は、陽子線治療の枠が増加しCAR-T療法が主流になるにつれて急激に拡大する見込みです。心臓センターはコア件数を維持しますが、政府施設の補助金プログラムによる価格圧縮に直面します。選択的な審美ケアは若くソーシャルメディアに精通した旅行者にサービスを提供し、平均マージンを向上させます。セグメントの多様性が全体的な回復力を維持します。

サービス提供者別:企業グループとデジタルファシリテーター

民間総合病院グループは2025年のインド医療観光市場収益の66.22%を獲得し、200以上の三次医療施設、多言語対応の連絡担当者、保険会社とのリンクに支えられています。Vaidamなどのファシリテータープラットフォームはビザ、費用見積もり、遠隔フォローアップをユーザーフレンドリーなパッケージにまとめ、15.18%の年平均成長率で成長しています。AIIMS グワハティやニムス・ハイデラバードなどの公立病院は補助金付きのロボット工学・移植手術を提供し、民間料金を最大50%下回っています。

企業グループはアフリカおよび中央アジアへの低コスト流通にファシリテーターを活用しており、競合ではなく共生関係を生み出しています。単科専門クリニックは眼科や不妊治療のニッチ市場をターゲットに、より短い待ち時間と深い専門知識を提供しています。インドに不慣れな国境を越えた患者がフルサービスの物流を重視するにつれて、ファシリテーターサービスのインド医療観光市場規模は拡大する可能性があります。

患者年齢層別:中年層のコア、高齢者の波

46〜65歳のセグメントは、心臓血管および整形外科の需要により2025年のインド医療観光市場規模の43.25%を占めました。慢性的な多疾患罹患が広がる中、66歳以上のコホートは2031年に向けて13.32%の年平均成長率で増加します。病院は転倒防止室と高齢者ケア看護師を備えた老年科病棟を整備しています。若年成人は不妊治療、肥満外科、美容症例を牽引し、ソーシャルメディアを通じてプロバイダーを選択します。小児科の患者流入は先天性心疾患と腫瘍科ケアを中心に展開し、親はグローバルベンチマークを求めています。

高齢者の成長は症例あたりの平均収益を押し上げますが、専門的なリハビリテーションおよび緩和ケア施設が必要です。早期に投資するプロバイダーが、年齢層が偏った将来のインド医療観光市場を支配するでしょう。

患者性別別:女性向け治療の台頭

男性患者は2025年に55.73%の件数を占め、心臓血管および整形外科手術がトップでした。体外受精、美容、肥満外科、婦人科腫瘍科などの女性中心のケアは2031年まで13.58%の年平均成長率で成長しています。病院は女性ウェルネスセンター、女性外科医、プライベート回復スイートで対応しています。まだ少数ながら性別適合に関する問い合わせは、包括性の拡大を示しています。

ターゲットを絞ったマーケティングにより、証言や仲間のアドバイスを重視する女性の意思決定要因と、臨床指標に焦点を当てる男性の要因を区別し、インド医療観光市場においてプロバイダーがアウトリーチを微調整するのに役立っています。

地理的分析

南インドの確立された臨床エコシステムは、国際的な感染管理と治療成績をOECDベンチマークと同等に維持しています。タミル・ナードゥ州だけで年間約150万人の治療希望者を受け入れ、48の政府医科大学を擁し、低い人件費と高い外科医の確保を実現しています。ケーララ州はアーユルヴェーダとヨガプログラムを組み合わせてウェルネス旅行者を引き付け、簡素化された電子ビザ規則に支えられています。アラビア語、フランス語、スワヒリ語に堪能な多言語コーディネーターが患者の旅をスムーズにしています。

東部・北東部は、2023年の入国者の54%を供給したバングラデシュへの地理的近接性を活かして前進しています。AIIMSグワハティはベッド数を750に倍増させる予定で、民間プロジェクトが1,000床以上を追加します。フライト頻度はまだ低いものの、UDANが未整備の空港への619の新路線を開設し、アクセスギャップを徐々に縮小しています。

西インド、北インド、中央インドが残りを構成しています。マハーラーシュトラ州の新しい認定制度は品質のばらつきを抑制することを目指しています。デリー首都圏の激しい交通渋滞はブランド認知度にもかかわらず患者の移送を長引かせています。中央インドは認定された収容能力が不足していますが、企業グループがナーグプール拡張を評価するにつれて活性化する可能性があります。これらのダイナミクスは、過去の評判だけでなく、治療成績、コスト、物流に基づく競争を伴う多様化するインド医療観光市場を明らかにしています。

競争環境

Apollo、Fortis、Manipal、Narayana、Maxが組織化されたインド医療観光市場収益の主要シェアを保有しています。Apolloは陽子線治療とCAR-T療法を拡大した後、2023〜24年度に国際収益が18%増加しました。Maxは新しいラウンジと保険会社との提携に支えられ27%の成長を記録しました。ManipalaとFortisはキャッシュレス治療ネットワークとロボット移植のマイルストーンを強調しています。グループ企業は補助的収益を社内に留めるため、診断と薬局の垂直統合を進めています。

VaidamなどのファシリテータープラットフォームはAIチャットボットとバーチャルツアーを活用して従来のブローカー手数料を8〜12%に削減し、価格の透明性を向上させています。AIIMSグワハティなどの公的センターは民間の競合他社より低価格ですが、マーケティング予算が不足しています。保険会社によるプロバイダーとの合弁事業への参入は価格競争を激化させ、より大きな治療成績の開示を強制し、インド医療観光市場を再形成する可能性があります。

インド医療観光業界のリーダー

Apollo Hospitals

Fortis Healthcare

Max Healthcare

Narayana Health

Manipal Hospitals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:NewEra Hospitalsがナビムンバイに歯科ケア部門を開設し、現代的な口腔顎顔面外科サービスを追加しました。

- 2025年9月:AIIMSデリーがダ・ヴィンチシステムを導入し、全国の外科医を訓練することで、小規模都市でのロボット手術の普及を加速させました。

- 2025年6月:Smile in Hour Spalon Dental Clinicがニューデリーでフランチャイズ展開し、即日美容歯科治療へのアクセスを拡大しました。

- 2025年5月:SPARSHグループがベンガルールに300床の四次医療施設を開設し、同市の移植および整形外科の地位を強化しました。

インド医療観光市場レポートの範囲

医療観光とは、医療処置や治療を受けるために他国へ渡航することです。自国での医療費よりも低コストを求めること、自国では利用できない治療や処置へのアクセス、または特定の医療処置に対する長い待機リストを避けることなど、さまざまな理由で行われます。

インドの医療観光市場は、治療タイプ、サービス提供者、患者年齢層、患者性別、インド地域別にセグメント化されています。治療タイプ別では、歯科、美容・審美、心臓血管、整形外科・脊椎、神経内科・神経外科、腫瘍科、移植、不妊治療、肥満外科、その他にセグメント化されています。サービス提供者別では、公立病院、民間総合病院、民間単科専門病院・クリニック、医療観光ファシリテーターにセグメント化されています。患者年齢別では、0〜18歳(小児科)、19〜45歳(若年成人)、46〜65歳(中年)、66歳以上(高齢者)にセグメント化されています。患者性別では、男性、女性、その他にセグメント化されています。インド地域別では、北インド、西インド、南インド、東部・北東インド、中央インドにセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(米ドル)で提供しています。

| 歯科治療 |

| 美容・審美処置 |

| 心臓血管外科 |

| 整形外科・脊椎外科 |

| 神経内科・神経外科 |

| 腫瘍科治療 |

| 臓器・組織移植 |

| 不妊・生殖医療 |

| 肥満・代謝外科 |

| 眼科処置 |

| その他 |

| 公立病院 |

| 民間・総合病院 |

| 民間・単科専門病院・クリニック |

| 医療観光ファシリテーター |

| 0〜18歳(小児科) |

| 19〜45歳(若年成人) |

| 46〜65歳(中年) |

| 66歳以上(高齢者) |

| 男性 |

| 女性 |

| その他・ノンバイナリー |

| 北インド |

| 西インド |

| 南インド |

| 東部・北東インド |

| 中央インド |

| 治療タイプ別 | 歯科治療 |

| 美容・審美処置 | |

| 心臓血管外科 | |

| 整形外科・脊椎外科 | |

| 神経内科・神経外科 | |

| 腫瘍科治療 | |

| 臓器・組織移植 | |

| 不妊・生殖医療 | |

| 肥満・代謝外科 | |

| 眼科処置 | |

| その他 | |

| サービス提供者別 | 公立病院 |

| 民間・総合病院 | |

| 民間・単科専門病院・クリニック | |

| 医療観光ファシリテーター | |

| 患者年齢層別 | 0〜18歳(小児科) |

| 19〜45歳(若年成人) | |

| 46〜65歳(中年) | |

| 66歳以上(高齢者) | |

| 患者性別別 | 男性 |

| 女性 | |

| その他・ノンバイナリー | |

| インド地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東部・北東インド | |

| 中央インド |

レポートで回答される主要な質問

2026年のインド医療観光市場の規模はどのくらいですか?

123億2,000万米ドルと評価されており、2031年までに年平均成長率12.42%で221億1,000万米ドルに成長すると予測されています。

インドで外国人患者に最も急成長している専門分野はどれですか?

腫瘍科サービスは陽子線治療とCAR-T細胞治療に牽引され、16.73%の年平均成長率で拡大しています。

民間総合病院のシェアはどのくらいですか?

2025年のインド医療観光市場収益の66.22%を占めています。

南インドがリーディング地域である理由は何ですか?

この地域には50以上の認定病院、簡素化されたビザサポート、専門的な心臓血管・移植センターが集積しています。

病院は海外患者の治療後フォローアップにどのように対応していますか?

プロバイダーは規制された遠隔医療プラットフォーム、WhatsApp、および州の制度が資金提供するビデオ相談を活用し、再渡航なしに回復を管理しています。

将来の成長を抑制する可能性のある要因は何ですか?

衛生認識のギャップ、交通のボトルネック、通貨変動、腫瘍科のベッド容量の限界が近期の拡大を抑制する可能性があります。

最終更新日: