マレーシアバッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

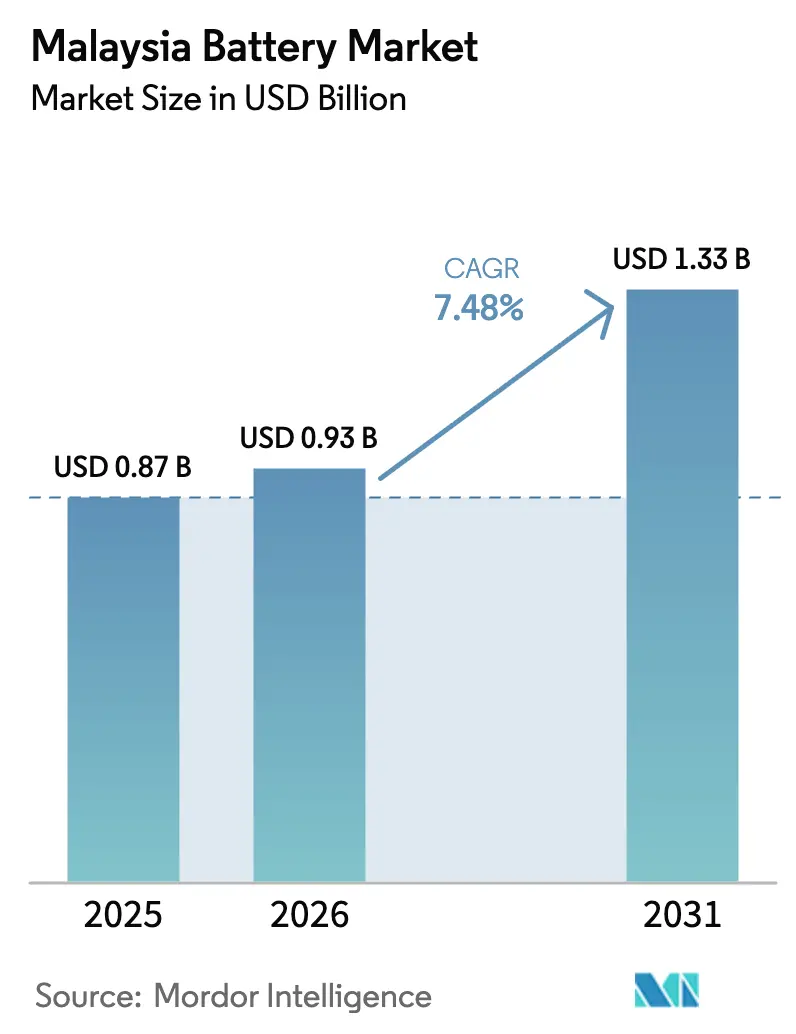

| 基準年の市場規模 (2025) | 0.87 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー/malaysia-battery-market---growth,-trends,-and-forecast-(2020---2025)_Companies_-_Malaysia_Battery.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアバッテリー市場分析

マレーシアバッテリー市場規模は、2025年の8億7,000万USD、2026年の9億3,000万USDから2031年までに13億3,000万USDに拡大し、2026年から2031年にかけてCAGR 7.48%を記録する見込みです。

この軌跡は三つの構造的変化に起因しています。すなわち、2026年に開始されたSolar ATAPフレームワークの下での義務的なバッテリーエネルギー貯蔵導入、マレーシアの関税優遇を活用した中国系グリーンフィールドセル製造の加速、および高信頼性UPSソリューションを必要とするデータセンターの急速な建設です。[1]マレーシア投資開発庁、「バッテリー産業概要とインセンティブ」、mida.gov.my 電気自動車(EV)登録台数の増加、グリッドスケール貯蔵入札、および外国直接投資(FDI)の流入により、需要はコモディティ鉛酸始動・照明・点火(SLI)ユニットから、自動車、定置型、および産業用顧客向けの高付加価値リチウムイオン化学へと再バランスされています。激化する競争と中国メーカーによる過剰生産能力主導の価格競争は、国内組立業者の利益率に圧力をかけていますが、同時にパック統合、熱管理、およびグリッドサービスソフトウェアにおける下流の機会を拡大しています。マレーシアのリチウム、コバルト、ニッケルの輸入依存はサプライチェーンの脆弱性として残っていますが、国家エネルギー転換ロードマップの下での連邦インセンティブは、ケダー、ジョホール、およびスランゴールにわたるエコシステム構築を促進し、マレーシアバッテリー市場を複数年にわたる成長へと位置づけています。

主要レポートのポイント

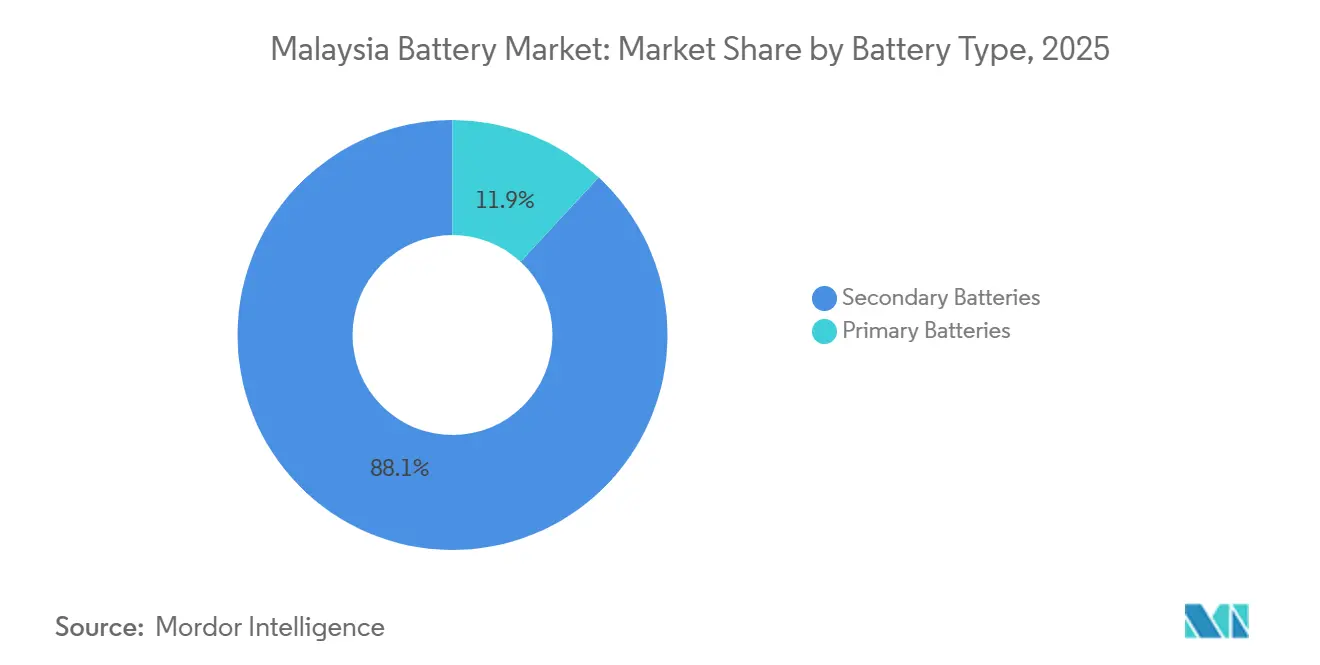

- バッテリータイプ別では、二次電池(充電式)が2025年のマレーシアバッテリー市場シェアの88.1%を占め、2031年まで7.9%のCAGRで成長すると予測されています。

- 技術別では、鉛酸が2025年のマレーシアバッテリー市場規模の41.5%を占め、固体電池は2026〜2031年にかけて最速の11.3%のCAGRを記録すると予想されています。

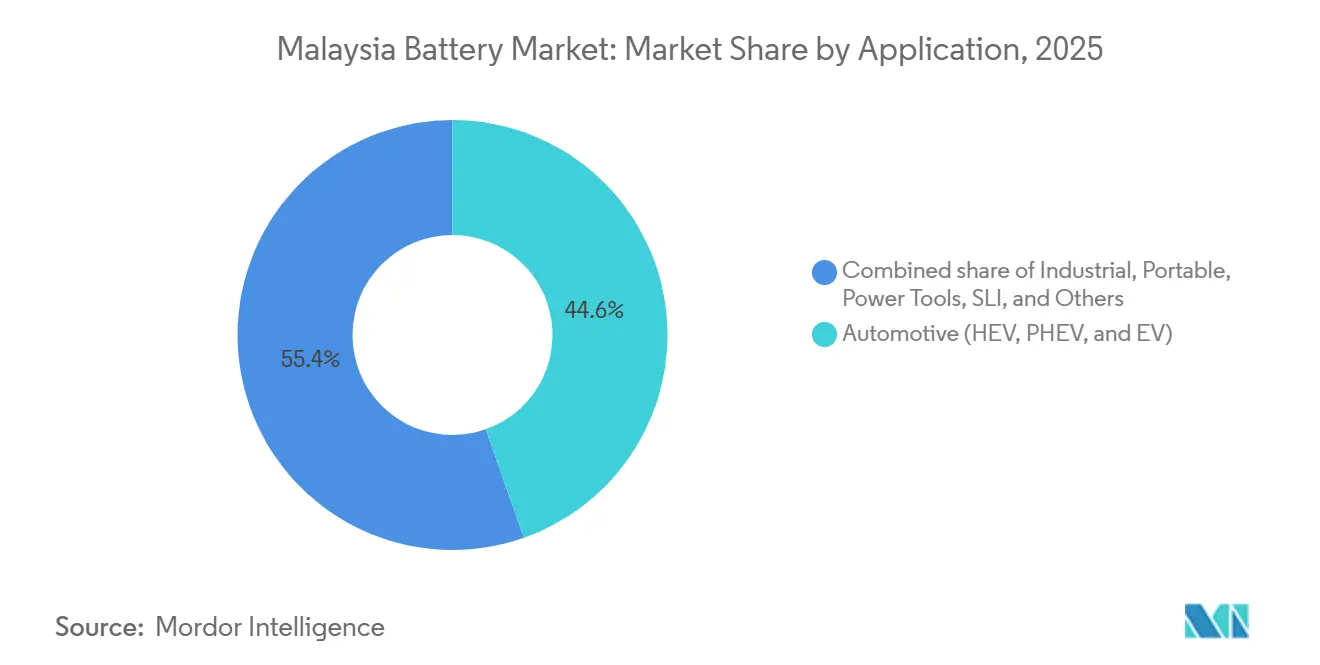

- アプリケーション別では、自動車用バッテリーが2025年のマレーシアバッテリー市場シェアの44.6%を占め、2031年まで最高の8.8%のCAGRを記録すると予測されています。

- 地域別では、ケダーがEVEエナジーの合計10〜15 GWhのESS拡張により製造能力をリードし、ジョホールは2029年までのデータセンターパイプラインの5倍増に支えられた最も急成長する展開クラスターとなっています。

- Panasonic Energy Malaysia、Samsung SDI、およびGS Yuasaは2025年の出荷量の合計約25%を占め、新規中国系参入企業は9 GWhを超える発表済み能力を追加し、マレーシアバッテリー市場における競争を激化させています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシアバッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオンバッテリー価格の低下 | +1.2% | グローバル、全国的な輸入コスト削減 | 中期(2〜4年) |

| ESS向け国家エネルギー転換ロードマップのインセンティブ | +1.8% | 半島部グリッドゾーン | 長期(4年以上) |

| マレーシアのデータセンター産業の拡大 | +1.0% | ジョホール、スランゴール成長回廊 | 短期(2年以内) |

| 住宅用貯蔵を促進するネットエネルギーメータリング4.0 | +0.9% | 都市部屋上セグメント | 中期(2〜4年) |

| 電動モペッドおよび電動スクーター市場の急成長 | +0.6% | 都市物流ハブ | 短期(2年以内) |

| 東南アジアのバッテリー製造FDI流入 | +1.5% | ケダーおよびジョホール工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオンバッテリー価格の低下

世界のリチウムイオンパックコストは2025年に平均1 kWhあたり108 USDとなり、原材料投入の変動にもかかわらず前年比8%低下しました。定置型貯蔵パックは1 kWhあたり70 USDまで低下し、マレーシアの商業・産業(C&I)セクターにおける太陽光発電プラス貯蔵プロジェクトの均等化コストを大幅に削減しました。価格の低下は国内セル組立業者の利益率を圧縮する一方で、オフグリッド通信タワー、産業用マイクログリッド、および系統連系後方システムにおける対応可能なユースケースを拡大しています。中国の1 kWhあたり84 USDの平均は欧州より48%低く、規模の効率性を欠くマレーシア生産者への競争圧力を増幅させています。[2]Anu Bhambhani、「バッテリーパック価格が2025年に新低値を記録」、TaiyangNews、taiyangnews.info 国際エネルギー機関(IEA)は2030年までにさらに40%の世界的な低下を予測しており、将来のマレーシアバッテリー市場の競争力はセルコストよりもシステム統合とソフトウェアに依存することを示唆しています。[3]国際エネルギー機関、「バッテリーと安全なエネルギー転換」、iea.org

ESS向け国家エネルギー転換ロードマップのインセンティブ

マレーシアのロードマップは2050年までに再生可能エネルギー容量70%を目標とし、2030年までに500 MWのBESS展開を支援しています。2026年1月から施行されたSolar ATAPフレームワークは、大規模太陽光発電およびコミュニティプロジェクトへの貯蔵統合を義務付け、SELCOガイドラインは72 kWpを超える屋上システムにバッテリーを要求しています。Tenaga Nasional Berhadの400 MW/1,600 MWhに向けたMyBESTテンダーは、パイロットから資金調達可能な調達への転換を示していますが、容量支払いメカニズムが未定義のままであり、民間資本の意欲を抑制しています。サラワクおよびサバでの初期グリッドプロジェクトは技術的実現可能性を検証していますが、多国間融資への依存を浮き彫りにしています。

マレーシアのデータセンター産業の拡大

グーグルの20億USDおよびマイクロソフトの22億USDのハイパースケールコミットメントがメガワット規模のUPS需要を牽引しています。ITロード1メガワットあたり、99.995%の稼働時間を達成するために約1.5〜2 MWhのバックアップ貯蔵が必要であり、VRLA(弁制御式鉛酸)ソリューションに代わるリチウムイオン採用を促進しています。Gold Peak Technologyの1億5,000万USDのジョホール工場は2028年の操業を予定しており、このUPSニッチを狙い、ライフサイクルコストの低減とエネルギー密度の向上に賭けています。この技術転換は二極化した交換市場を生み出しています。すなわち、レガシーVRLAサプライヤーが既存設備を守る一方、リチウムイオン専門企業がグリーンフィールド建設を確保しています。

住宅用貯蔵を促進するネットエネルギーメータリング4.0

Solar ATAPプログラムはネットエネルギーメータリング3.0に取って代わり、系統連系後方貯蔵を明示的に許可しています。クランバレーおよびペナンの高所得世帯は、回収期間が7年を超えるにもかかわらず5〜10 kWhのリチウムイオンシステムの早期採用者となっており、中所得層は融資革新を待っています。新たに公表されたSIRIM安全基準は認証ブランドを優遇し、未認証輸入品への障壁を高めています。補助金がない中、コミュニティ貯蔵モデルは新規計画タウンシップで支持を集めていますが、仮想ネットメータリングに関する規制の明確化はまだ進行中です。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内原材料サプライチェーンの限界 | -0.8% | 全国 | 長期(4年以上) |

| 家庭向け定置型貯蔵の高い初期コスト | -0.5% | 住宅セグメント | 中期(2〜4年) |

| EVインセンティブにおける政策継続性の不確実性 | -0.7% | 自動車需要 | 短期(2年以内) |

| 低コスト中国製バッテリー輸入品の流入 | -0.6% | 価格感応性の高いチャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内原材料サプライチェーンの限界

マレーシアはバッテリーグレードの純度でのリチウム、コバルト、ニッケルの精製能力を欠いており、メーカーは前駆体材料を主に中国、オーストラリア、インドネシアから輸入することを余儀なくされています。二次鉛の在庫は豊富ですが、純度が99.97%を大きく下回るものが多く、弁制御式鉛酸のアップグレードへの有用性が制限されています。ESGコンプライアンスコストの上昇と不安定なコモディティ市場への依存は、サプライチェーンリスクを高め、中国輸入品に対するコスト競争力を低下させています。

家庭向け定置型貯蔵の高い初期コスト

住宅用BESSユニットのコストはRM 20,000〜25,000(USD 4,500〜5,600)であり、マレーシアの均一住宅料金RM 0.40〜0.50/kWhでは7〜10年の回収期間に相当します。補助金や低利融資がないため、採用は裕福な早期採用者に限定されています。コミュニティ貯蔵モデルはコスト分担を約束していますが、第三者所有権と収益分配に関する規制上のギャップが展開を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:充電式の優位性が加速

二次電池は2025年のマレーシアバッテリー市場シェアの88.1%を占め、EVの普及、グリッドスケールの義務、および産業用動力交換に支えられて7.9%のCAGRで成長すると予測されています。一次電池は11.9%のシェアを維持し、遠隔センサーおよび医療機器に限定されています。国家エネルギー転換ロードマップとSolar ATAPプログラムが充電式システムへの需要を固定し、EVEエナジーのCNY 86億5,400万のフェーズ2 ESS投資は国内および輸出顧客に対応するために必要な規模の経済を例示しています。一次電池のイノベーションは保存寿命とエコ化学の調整に焦点を当てており、充電式への構造的転換を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:鉛酸の既存優位性と固体電池の破壊的革新

鉛酸は2025年のマレーシアバッテリー市場規模の41.5%を占め、アフターマーケットSLI需要とコスト重視の産業用フリートに支えられています。固体電池はまだ初期段階ですが、パイロットラインが390〜560 Wh/kgのエネルギー密度を目標とする中、2031年まで最速の11.3%のCAGRを記録すると予想されています。リチウムイオン化学は増分需要を取り込み続けており、Samsung SDIの13億USDのセレンバン第2工場はPRiMX 21700セルを生産し、テスラへの潜在的供給に向けた4680フォーマットの評価を行っています。ニッケル水素はプラグインハイブリッド以外のハイブリッド車に残存し、ナトリウム硫黄およびフロー電池はパイロット段階にとどまっています。

アプリケーション別:自動車用バッテリーがリード、産業用が多様化

自動車用バッテリーは2025年のマレーシアバッテリー市場シェアの44.6%を占め、2025年以降のインセンティブの明確化を条件に2031年まで8.8%のCAGRを記録すると予測されています。データセンターUPSおよびグリッドBESSプロジェクトに支えられた産業用定置型セグメントは、最も急速に拡大する非自動車カテゴリーを形成しています。ポータブル消費者向け電子機器はコモディティ化に直面しており、エノビクスの12億USDの施設に例示されるように、生産者はウェアラブル向けの高マージンシリコンアノードセルへの転換を図っています。[4]マレーシア投資開発庁、「EVEエナジーフェーズ2拡張の詳細」、mida.gov.my 電動工具需要はEVEエナジーの年間6億8,000万セルの生産量から恩恵を受け、グローバルOEMに供給しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

半島マレーシアが製造を支配しており、ケダーはEVEエナジーの二段階ギガファクトリーと深セン先進技術材料のセパレーターラインを擁しています。ジョホールはハイパースケールデータセンターに関連したUPS中心のリチウムイオン投資を引き付け、スランゴールはパナソニックとSamsung SDIのレガシーハブとして残っています。東マレーシアのサバおよびサラワクは、60 MW/80 MWhのセジンカットBESSおよび100 MW/400 MWhのサングロウプロジェクトなどのグリッドスケール貯蔵設置に注力しており、地域の再生可能エネルギー統合ニーズを示しています。BYDの150エーカーの工場を通じたEV組立ノードとしてのペラの台頭は、将来のパック統合への波及効果を示唆しています。ケダーとジョホールで生産されたセルがボルネオに輸送されることで物流の非効率が生じ、プロジェクトの着地コストに最大7%が加算されます。

規制環境

マレーシアの電池およびエネルギー貯蔵製品は、エネルギー委員会(Suruhanjaya Tenaga、ST)が主導する電気機器の安全性および系統連系に関する監督下にあります。1994年電気規則およびSTの電気機器承認ガイドライン(2024年版)に基づき、関連する電池システムおよび関連する電力電子機器は、市場投入前にST-SIRIMフレームワークによるST承認および適合ラベリングを一般的に必要とし、これが輸入品および現地組立ソリューションの両方に対する適合基準を高めています。

2026年以降、定置型蓄電と電動モビリティの両分野で政策および規格上の対応が強化されました。STは電池エネルギー貯蔵システム(BESS)安全ガイドライン(2026年5月)を発行し、系統規模およびメーター後方(behind-the-meter)プロジェクトにおける正式な安全工学、設置管理、検査対応へと市場慣行を移行させました。別途、マレーシア規格局(JSM)とMITIは2025年11月にMS 2818(電動車両用電池パスポート)を導入し、EV電池のサプライチェーンや文書化の実務に影響を与えるライフサイクル追跡要件を確立し、進化するEV輸入および現地組立指針と並行して運用されています。

バリューチェーン分析

マレーシアは上流の輸入材料(電池グレードのリチウム、ニッケル、コバルト、加工前駆体)に依存しつつ、電力事業者や商業顧客向けにセル製造、パック統合、エネルギー貯蔵システムに関する中流・下流の能力を発展させています。製造および加工活動は半島部のクラスター(特にケダ州およびセランゴール州)に集中しており、確立されたE&Eサプライチェーン、工業団地、MIDAによる投資促進策が電極材料、セパレータ、セル、モジュール、周辺システム部品を支えています。下流需要は、自動車の電動化、成長回廊におけるデータセンターUPS導入、系統規模BESS調達プログラムによって牽引されています。

定置型蓄電の運営モデルは、ますますプロジェクト主導型になっています。開発事業者、EPC事業者、システムインテグレーター、ソフトウェア/BMSプロバイダーは、電力事業者の入札や大規模なC&Iサイトを中心に投資適格なオファリングを構築し、物流事業者はセルおよびモジュールを全国の最終組立・設置拠点(東マレーシアの一部の系統プロジェクトを含む)へ輸送しています。低コスト輸入品による競争圧力は、流通・アフターマーケット・チャネルにおける認証、品質保証、サービス網の重要性を高めており、NETRおよびNIMP 2030の下での産業政策の方向性は、材料、製造サービス、リサイクル関連分野における現地での付加価値創出を強化しています。

競争環境

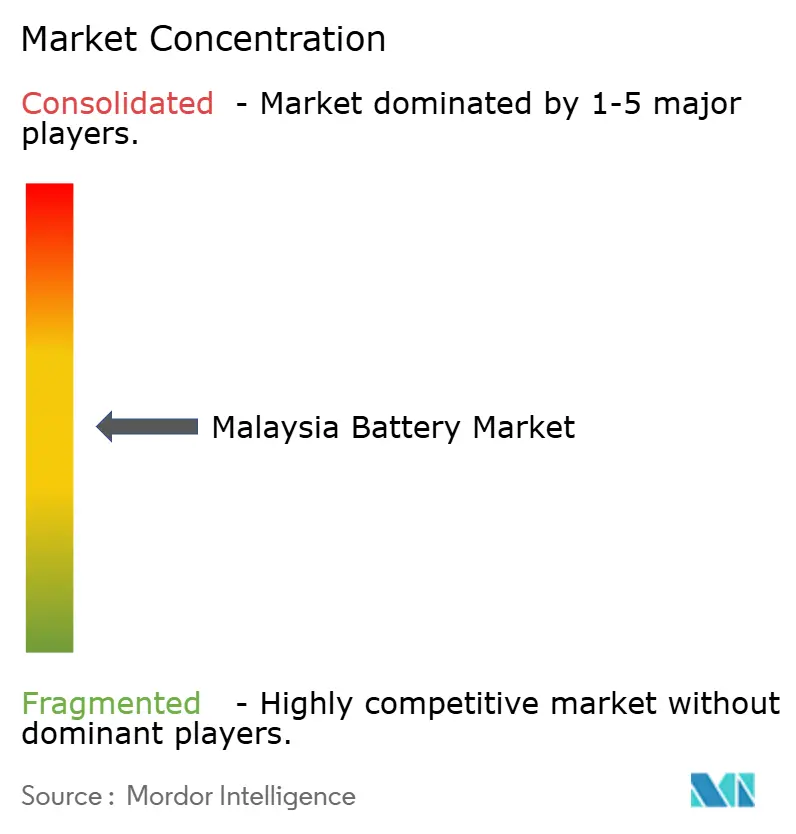

マレーシアバッテリー市場は中程度に分散しています。日本および韓国の既存企業は、長期OEM契約、垂直統合、および認証の実績を活用して市場シェアを守っています。中国系参入企業はモジュール式ギガファクトリーを展開し、従来のタイムラインを下回る記録的な16ヶ月の試運転サイクルを達成しています。国内鉛酸プレーヤーは流通密度で競争していますが、輸入主導の価格圧縮に直面しています。2025年の戦略的動向には、Samsung SDIの4680セルのパイロット稼働、EVEエナジーのフェーズ2 ESS拡張、およびGold PeakのジョホールUPS工場発表が含まれます。二次利用バッテリー統合業者とBMS開発者は、資本集約度が低く地域での価値創出の可能性を持つ新興ニッチを代表しています。

マレーシアバッテリー産業のリーダー企業

Panasonic Energy Malaysia Sdn Bhd

Samsung SDI Energy Malaysia Sdn Bhd

GS Yuasa Corporation

FIAMM Energy Technology SpA

Yokohama Batteries Sdn Bhd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電力事業者の調達活動と安全規格の標準化は、系統規模および大規模C&I向け電池システムの商業化パスをより明確にしています。MyBeSTは投資適格プロジェクトの基盤として機能しており、400MW/1,600MWh区分で入札者が選定された(2025年12月)ほか、テレンガヌ州の100MW/400MWh規模のSantong BESS(2026年5月開所)の商業運転および系統接続が、マレーシア半島部でパイロットから運用資産への進展を示しています。これらの動きは、BMS、EMS、熱管理、コミッショニング、O&M、性能保証を含むEPCおよびシステムインテグレーションサービスの新たな余地を拡大し、現地事業者が輸入セルと組み合わせてパッケージ化できるようにしています。

ケダ州における上流・中流の現地化も広がりを見せており、セル組立を超えた、より統合された電池生態系を支えています。Kulim Hi-Tech Parkにおけるノボライト・テクノロジー(Novolyte Technology)の電解液工場着工(2026年1月、能力3万メトリックトンとされる)およびグルン工業団地におけるプタイライ(Putailai)の負極材工場着工(2026年6月、年間5万トンとされる)は、マレーシアのセル・パックメーカーにとってリードタイムの短縮とサプライヤー選択の柔軟性向上をもたらす成熟した材料クラスターを示しています。同時に、MS 2818電池パスポート(2025年11月)やMITIが2026年に発表した輸入基準の改訂を含む電動車両ガバナンスは、追跡可能で認証済みの電池と文書化対応済みサプライチェーンへの需要を高め、自動車用途と定置用途の両方において監査対応性とコンプライアンス要件を満たせる製造事業者・インテグレーターを優位に立たせています。

最近の業界動向

- 2026年7月:MITIは輸入完成車(CBU)電気自動車に対する改訂基準を実施し、最低CIF価格および性能基準を導入する一方、現地組立(CKD)モデルへの優遇措置は維持しました。この改訂はEV組立および関連する電池パックサプライチェーンの現地化を後押しし、調達の重点をマレーシア国内における適合製造・統合パートナーへと移行させています。

- 2026年5月:エネルギー委員会(Suruhanjaya Tenaga、ST)は電池エネルギー貯蔵システム(BESS)安全ガイドラインを発行し、定置型蓄電の設計、設置、運用安全性に関する期待事項を正式化しました。これにより、コンプライアンスの標準化と、未認証の機器および設置業者に対する参入要件の強化を通じて、系統および大規模C&Iプロジェクトの投資適格性が強化されます。

- 2025年11月:マレーシア規格局(JSM)とMITIは、ライフサイクル追跡を促進するための電動車両向け電池パスポート規格であるMS 2818を導入しました。この規格は、OEMおよびサプライヤーに対し、電池調達、製造、廃棄処理に関するデータ取得と文書化の高度化を促し、価格以外の要素によるサプライヤー選定を形成しています。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、マレーシア電池市場を、マレーシア国内での主要な最終用途向けに販売される電池の価値として定義し、一次電池・二次電池形式および国内で使用される主要な化学組成を対象としています。

範囲の除外事項:充電器、単体で販売される電池管理電子機器、および完成した電池ユニットの一部として価格設定・販売されていない上流原材料は除外します。

セグメンテーション概要

- バッテリータイプ別

- 一次電池

- 二次電池

- 技術別

- 鉛酸

- リイオン

- ニッケル水素

- ニッケルカドミウム

- ナトリウム硫黄

- 固体電池

- フロー電池

- 新興化学

- アプリケーション別

- 自動車(HEV、PHEV、およびEV)

- 産業用(動力用、定置型(通信、UPS、ESSなど))

- ポータブル(消費者向け電子機器など)

- 電動工具

- SLI

- その他のアプリケーション

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場境界と、公開データで確認できる需要指標の確定から始まります。マレーシア統計局、マレーシア王室関税局の貿易統計、マレーシア投資開発庁(MIDA)の発表、および貯蔵・再生可能エネルギーに関する国際エネルギー機関(IEA)とIRENAのエネルギー関連刊行物など、公式かつ無償で入手可能な情報源を活用しました。自動車分野の方向性や現地の産業活動については、可能な範囲でマレーシア運輸省およびマレーシア自動車ロボティクス・IoT研究所の関連発表も確認しました。

次に、上場企業の年次報告書、投資家向け説明資料、および信頼性の高い現地・国際報道を活用し、生産能力の増強、電池工場の活動、大規模プロジェクトの日程(系統支援およびデータセンター建設を含む)を把握しました。企業財務およびニュースの有料サブスクリプションは、単一の文書に依存せずに収益項目を標準化し、企業活動を確認するのに役立ちました。ここに記載した情報源は例示に過ぎず、データ収集、前提の検証、市場状況の明確化のために追加の公開資料も使用しました。

一次インタビューおよび調査

デスクリサーチによる前提を検証するため、自動車、産業、バックアップ電源用途向けに電池を調達する電池メーカー、流通業者、リサイクル業者、大手最終利用者と対話を行いました。インタビューは、量がチャネルをどのように流れるか、化学組成と形状ごとに価格がどのように変動するか、マレーシアでどの用途がシェアを拡大しているかを確認するために用いられました。ギャップが見られた場合は、定義の整合(例えば、SLI代替需要が産業用販売と合算されているか、別扱いとされているか)を図るための追加確認を行いました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | |

| ミッドティア:56% | 機能/事業部門リーダー:41% | |

| 小規模プレーヤー:16% | マネージャー:46% |

市場規模算定と予測

市場規模算定は、マレーシア国内の用途別指標から再構築されるトップダウン型の需要プールを基に構築され、実務的なサプライサイドの指標と照合して検証されます。例えば、SLI代替、産業用動力・定置用途、および携帯型需要にわたる電池消費量をマッピングし、その総計を貿易動向および現地製造活動と整合させます。

モデルで使用される主要インプットには、鉛蓄電池SLIの車両保有台数と代替行動、リチウムイオン電池のEV普及率と電池パック搭載率、貯蔵需要を牽引する設置済み・計画中の再生可能エネルギー容量、UPS導入に関連するデータセンター・通信バックアップ需要、平均販売価格に影響する化学組成の変化が含まれます。データが不十分な場合は保守的な範囲を適用し、その後インタビューでのフィードバックとチャネル確認を用いて範囲を絞り込みます。

予測はシナリオ分析に基づき、軽量な多変量的視点で補完され、採用率、化学組成別の価格変動、主要プロジェクトの日程が主な変動要因となります。このモデルは完全なボトムアップ型として扱われるわけではありませんが、選択的な積み上げ計算(サンプル抽出した数量に典型的な価格を乗じ、流通業者の分配を加味)を用いて、最終的な総計が現実的な範囲にあることを確認しています。

データ検証と更新サイクル

検証は、輸出入動向、発表済みの容量変更、自動車・電力システムにおける最終用途の成長指標など、独立した指標と出力を比較する複数の工程を通じて行われます。あるセグメントが想定範囲を外れた場合は前提を再検討し、承認前に定義と単位換算を再確認します。

レポートが最終化される前に、モデルと主要な前提事項は社内レビューを受け、外れ値については出典やインタビュー記録に遡って追跡可能な根拠の一覧をもとに検証されます。レポートは毎年更新され、大規模な工場発表、政策変更、あるいはコモディティ価格の急激な変動などの重大事象が発生した場合には、随時更新が行われます。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしています。

モーダー・インテリジェンスによるマレーシア電池市場規模と他の公表推定値との比較

マレーシアの電池市場について、発行元によって異なる市場規模が示されることが多いのは、対象とする電池カテゴリーの境界線を異なる方法で設定していること、また総計を構築するために異なる価格・数量指標を使用していることが理由です。電池の価格は急速に変動しうるため、時期も重要な要素であり、化学組成の小さな変化が最終的な値を動かす可能性があります。

用途別の数量を追跡し、インタビューを通じて価格および化学組成の前提を更新することで、モーダー・インテリジェンスは、隣接する電力機器、設置作業、上流材料を計上するのではなく、国内で使用される一次電池・二次電池にマレーシアの電池総計を結び付けています。推定値のばらつきは通常、輸入パックが国境で完成電池として扱われるかどうか、SLI代替需要が車両保有台数から単位数へどのように換算されるか、そしてプロジェクトのパイプラインや貿易動向との照合なしにEVおよび系統貯蔵のより速い普及ペースが想定されているかどうかによって生じます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| モーダー・インテリジェンス | USD 0.87 B (2025) | |

| グローバル調査出版社A | USD 1.31 B (2024) | 異なる基準年を使用しており、非電池コンポーネントやサービスが含まれているかどうかの明確性が限定的な状態で、より広範な用途マッピング(大規模バックアップ電源需要を含む)を適用しているように見え、電池のみの境界と比較して値が上振れする可能性があります。 |

| 業界レポート発行元B | USD 1.70 B (2025) | 完成電池を超えたバリューチェーン活動を含み得るEV電池サプライチェーンの視点を用いており、短期的な消費指標との整合性が明確でない製造ハブ計画に紐づく、より速い成長前提にも依拠しています。 |

対象範囲をマレーシア国内で使用される電池の販売に限定し、価格算定ロジックを化学組成と最終用途構成に結び付けると、市場規模は典型的には、検証しやすいより狭い範囲に収まります。この表は、より広範なバリューチェーンの包含、基準年の相違、および積極的な普及ペースの前提が、需要指標や貿易動向を用いて繰り返し検証可能な値から総計が離れる主な要因であることを示しています。

レポートで回答される主要な質問

マレーシアバッテリー市場の現在の価値はいくらですか?

市場は2026年に9億3,000万USDと評価され、2031年までに13億3,000万USDに達すると予測されています。

マレーシアにおけるリチウムイオンセグメントはどのくらいの速さで成長していますか?

リチウムイオン需要はEV販売とグリッドスケールプロジェクトとともに増加しており、2031年まで充電式バッテリーの7.9%のCAGR予測に貢献しています。

最大のバッテリー製造投資を誘致している州はどこですか?

ケダーがリードしており、EVEエナジーの多段階ギガファクトリーと深セン先進技術材料のセパレーター工場が中核となっています。

定置型貯蔵の採用を形成する政策変更は何ですか?

2026年に施行されたSolar ATAPフレームワークは、大規模太陽光発電システムへのBESSを義務付け、コミュニティ貯蔵要件を導入しています。

EV税制優遇の失効はバッテリー需要にどのような影響を与えますか?

2025年12月以降に関税免除が代替措置なしに失効した場合、短期的なEVおよびバッテリー需要が落ち込む可能性がありますが、国内組立インセンティブが影響を緩和する可能性があります。

データセンター向けUPSバッテリーを支配している企業はどこですか?

Gold Peak Technology、Samsung SDI、およびGS Yuasaが主要サプライヤーであり、高可用性データセンターアーキテクチャに最適化された新しいリチウムイオンモジュールを提供しています。

最終更新日: