パキスタンバッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

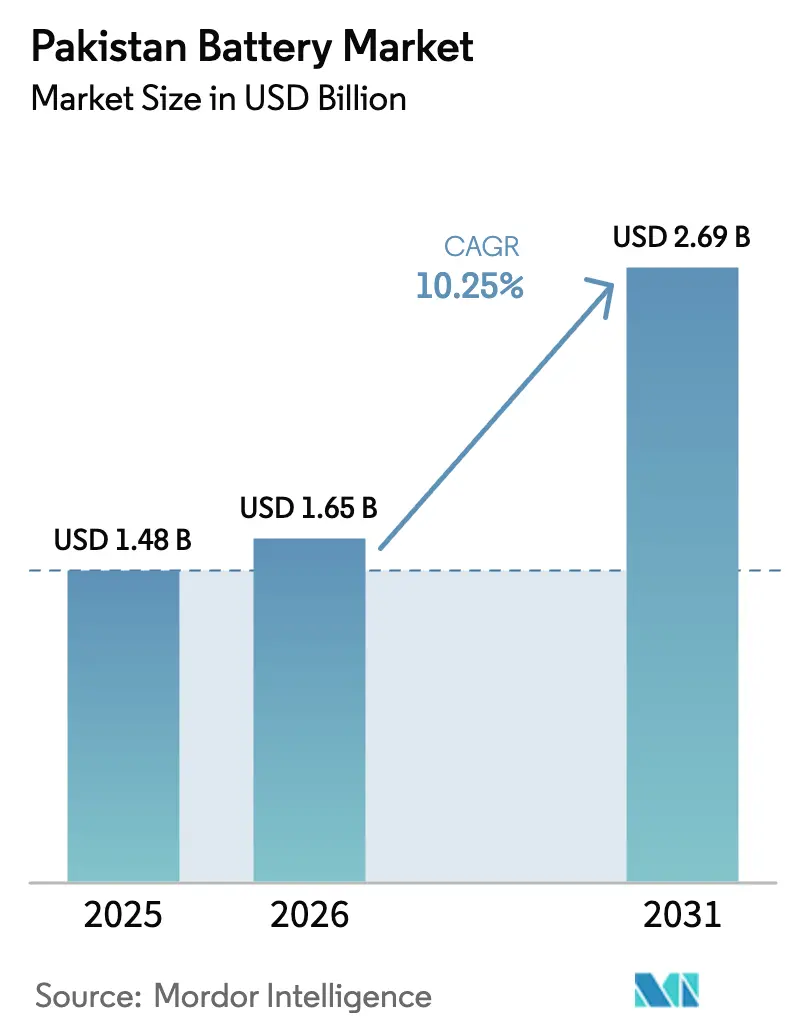

| 基準年の市場規模 (2025) | 1.48 十億米ドル |

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタンバッテリー市場分析

パキスタンバッテリー市場規模は、2025年の14億8,000万米ドルから2026年には16億5,000万米ドルに成長し、2026年~2031年の年平均成長率10.25%で2031年までに26億9,000万米ドルに達すると予測されています。

屋上太陽光発電容量は、国家電力規制局(NEPRA)が2026年2月に純計量から純請求へ移行する前に4倍に拡大し、メーター後方の蓄電需要が急増しました。[1]国家電力規制局、「純請求規制」、nepra.org.pk 同時に、国家電気自動車政策は、現金インセンティブを通じて2030年までに電気自動車普及率30%を目標とし、二輪・三輪車両全体でリチウムイオンの採用をすでに促進しています。[2]産業・生産省、「国家電気自動車政策2025年~2030年」、moip.gov.pk データセンターおよび通信事業者は、ディーゼル依存を抑制し炭素規制に対応するため、弁制御型鉛酸ユニットから長寿命リチウムイオンUPSシステムへの移行を進めています。[3]パキスタン電気通信局、「年次報告書2024年」、pta.gov.pk 一方、大規模電池エネルギー貯蔵システムは、循環債務に起因する支払い遅延がプロジェクトファイナンスのリスクプレミアムを押し上げているため、依然として制約を受けています。

レポートの主要ポイント

- タイプ別では、二次電池が2025年のパキスタンバッテリー市場シェアの87.0%を占め、2031年にかけて10.9%の成長が見込まれています。

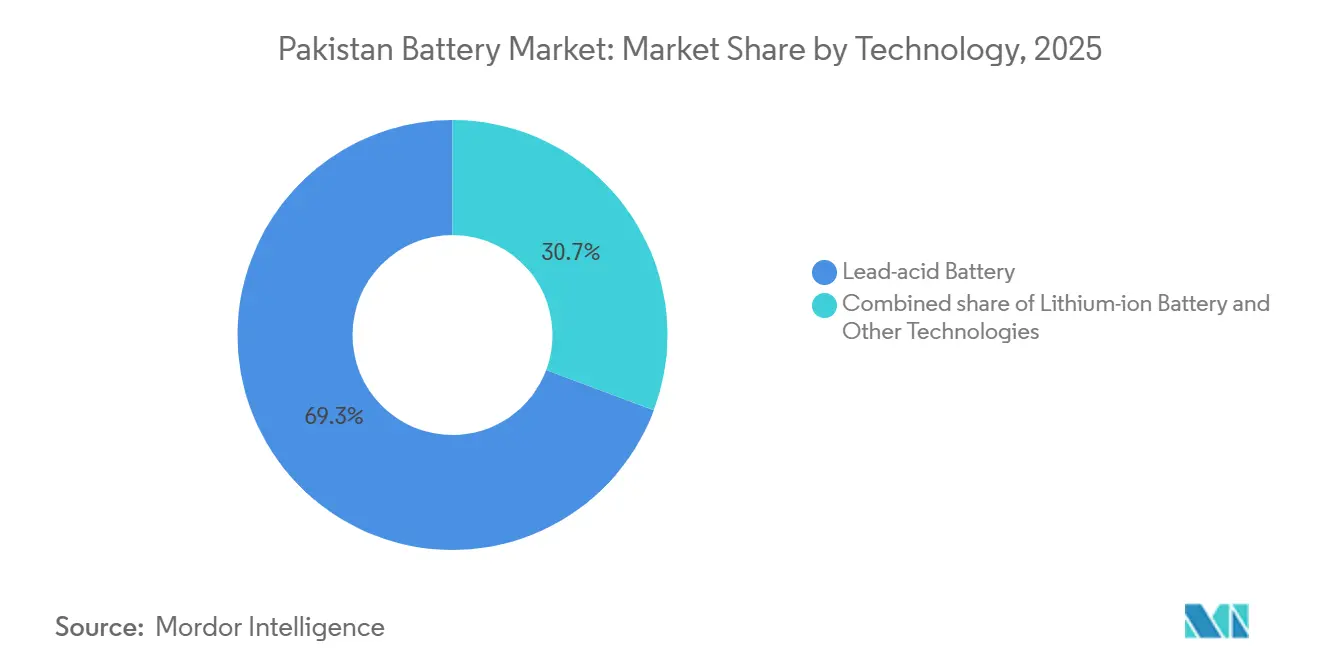

- 技術別では、鉛酸電池セグメントが市場の69.3%を占め、リチウムイオンセグメントは2031年にかけて年平均成長率14.0%を記録する見込みです。

- フォームファクター別では、円筒形セルが2025年のパキスタンバッテリー市場シェアの62.8%を占め、パウチセルは2031年にかけて年平均成長率15.1%で拡大する見通しです。

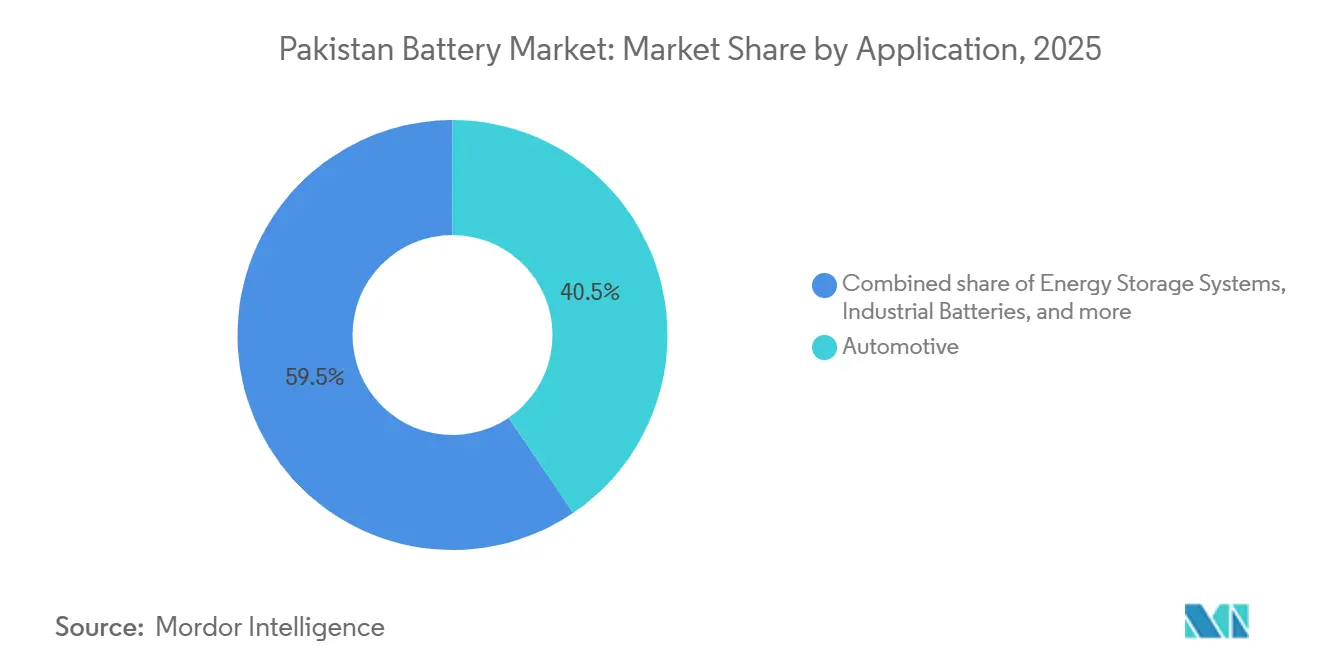

- 用途別では、自動車が2025年のパキスタンバッテリー市場規模の40.5%を占め、2031年にかけて年平均成長率12.5%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタンバッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 屋上太陽光発電・蓄電システムの採用拡大 | +2.8% | パンジャブ州およびシンド州の都市部 | 中期(2~4年) |

| 国家電気自動車政策(電気自動車販売30%目標) | +2.1% | 全国、カラチ・ラホール・イスラマバードが主導 | 長期(4年以上) |

| データセンターおよび通信バックアップ需要の急増 | +1.5% | 主要都市圏 | 短期(2年以内) |

| 電池価格の低下と国内製造の推進 | +1.3% | カラチおよびラホールのクラスター | 中期(2~4年) |

| 夜間余剰電力による大規模電池エネルギー貯蔵システムの促進 | +0.9% | 系統連系サイト | 長期(4年以上) |

| 原材料の関税免除インセンティブ | +0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

屋上太陽光発電・蓄電システムの採用拡大

NEPRAの純請求への移行により売電関税が約40%削減されたため、家庭は昼間の発電量を夕方の使用のために蓄電するようになり、純請求ユニットへの48%の割増料金にもかかわらず回収期間が3~5年に短縮されました。[4]国家電力規制局、「純請求規制」、nepra.org.pk 分散型太陽光発電は累計17GWに達し、電池輸入量は2024年の1.25GWhから2030年には8.75GWhに増加すると予測されています。リン酸鉄リチウムパックが主流となっているのは、パキスタンの高い周囲温度に耐え、6,000サイクル以上の耐久性を発揮するためです。国内ベンダーは現在、80kWhを超えるモジュール式システムを提供しており、ピーク関税リスクをヘッジする繊維工場に人気があります。同様の動向により、ファイサラバードやシアルコットの小規模商業施設でも100~500kWhシステムの導入が進んでいます。

国家電気自動車政策(2030年までに電気自動車販売30%目標)

同政策は2025年~2026年度に900億ルピーの補助金を充当し、電動二輪車1台あたり5万ルピー、電動三輪車1台あたり20万ルピーを支給するとともに、インセンティブ財源として内燃機関車の販売に1~3%の課税を課しています。56台の電動二輪車と9台の三輪車が型式認定を取得していますが、組立ラインは稼働率が低く、潜在需要の存在を示しています。BYD Pakistanは、カラチ工場が2026年半ばから年間2万5,000台を生産開始することで電気自動車販売が3倍になると見込んでいます。並行して進む高速道路充電プロジェクトは航続距離への不安解消を目指していますが、価格プレミアムが依然として乗用車への転換を制限しています。補助金制度に組み込まれた国内部品調達要件により、電池メーカーは単なるパック組立ではなくセル生産へと誘導されています。

データセンターおよび通信バックアップ需要の急増

全国的な5Gの展開とハイパースケールデータセンタープロジェクトにより、信頼性の基準が引き上げられています。基地局数は7万局を超え、ディーゼルコストは2023年以降2倍に上昇しており、10年間で総所有コストを最大30%削減するリチウムイオンシステムへの経済的優位性が高まっています。UPS仕様は現在、10ミリ秒未満の切替時間とN+1モジュール性を求めています。パック価格の低下(2025年は1kWhあたり100米ドル、2023年の140米ドルから低下)により、弁制御型鉛酸電池との価格差が1.5倍に縮小し、採用が加速しています。

電池価格の低下と国内製造の推進

2026年1月の政策改革により原材料の関税免除枠が設けられ、中国からの5億5,800万米ドルの投資コミットメントが解放されました。Atom PowerとHUBCOは、カソード処理と精製を国内化することで着地コストを15~20%削減することを目指した垂直統合を目標としています。輸入完成パックへの関税は10%に維持されており、国内セルラインの立ち上げ中に半完成品(セミノックダウン)の輸入を促す保護的な価格差を生み出しています。産業向け電力料金(1kWhあたり16~20パキスタンルピー)は依然として利益率を圧迫しているため、エネルギー効率改善工事がすべての新工場の設備投資計画の一部を構成しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入部品コストを押し上げる通貨変動 | -1.4% | 全国の輸入業者 | 短期(2年以内) |

| 脆弱なリサイクルエコシステムと電子廃棄物への懸念 | -0.8% | 全国、インフォーマルセクター | 中期(2~4年) |

| 電力セクターの支払いにおける循環債務の遅延 | -1.1% | 全国の公益事業プロジェクト | 中期(2~4年) |

| 黒鉛サプライチェーンの地政学的リスク | -0.6% | 輸入依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入部品コストを押し上げる通貨変動

ルピーは2024年中に米ドルに対して3%変動し、リチウム、コバルト、セパレーターフィルムの原材料コスト変動を最大20%増幅させました。IMFプログラム下の輸入抑制措置により出荷リードタイムが6週間に延長され、組立業者は安全在庫を2倍にし、より高い運転資本コストを吸収することを余儀なくされました。新たな税関評価基準により創造的な請求書発行の余地が閉ざされ、アフターマーケット流通業者の実効着地コストが8~12%上昇しました。

脆弱なリサイクルエコシステムと電子廃棄物への懸念

インフォーマル事業者が使用済み電池の約90%を、鉛と酸が環境に漏出する粗雑な方法で処理しています。正規の処理能力は鉛酸電池の製錬所2か所に限られており、パキスタン国内にはリチウムイオン電池のリサイクル施設がまだ存在しません。拡大生産者責任規則は2027年までに70%の回収率を義務付けていますが、執行上の欠陥が依然として存在し、年間1,500万~2,000万米ドル相当のコバルト、ニッケル、リチウムが埋立地に廃棄されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:二次電池が充電式需要を牽引

二次電池は2025年のパキスタンバッテリー市場で87.0%のシェアを占め、自動車用SLI交換、UPSシステム、および成長中の電気自動車フリートに牽引されて2031年にかけて年平均成長率10.9%で拡大すると予測されています。鉛酸技術は、夏季のピーク気温が45℃を超える地域において特にコスト面での優位性を維持しており、リチウムイオンは屋上太陽光発電蓄電や通信タワーなどのプレミアムニッチを獲得しています。Exide PakistanとAtlas Batteryは合わせてこのセグメントの約35%を占め、通貨変動を緩和するためにセパレーターおよびグリッドキャスティング設備への国内投資を継続しています。

リチウムイオンの普及は、補助金が価格差を縮小し、国内組立業者が2025年度関税スケジュールの下で15~18%の着地コスト優位性を獲得するにつれて加速しています。低消費電力デバイス向けの一次電池は2025年に13.0%のシェアを占め、年平均成長率6.2%という緩やかな成長に直面しています。厳格な拡大生産者責任規制により、このサブセグメントは適合した回収ネットワークへの資金調達が可能な多国籍企業を中心に集約される可能性があります。

技術別:鉛酸電池の優位性にもかかわらずリチウムイオンが台頭

鉛酸電池は2025年のパキスタンバッテリー市場シェアの69.3%を占めており、これは鉛含有量の最大90%を回収する成熟したリサイクルループによるものです。しかし、リチウムイオンは電気自動車インセンティブ、通信の近代化、および屋上太陽光発電との連携を背景に年平均成長率14.0%を記録すると予測されています。ナトリウムイオンとニッケル水素電池を合わせても5%未満にとどまり、商業的には依然として限定的です。

二輪車向けリチウムイオンパックのパキスタンバッテリー市場規模は、カソードコストの低下および輸入セル価格がすでに1kWhあたり100米ドルまで低下していることを反映し、2031年までに4億1,000万米ドルに達すると見込まれています。Atom PowerとHUBCOが発表した国内セルプロジェクトは、黒鉛および電解質処理が国内化されれば、システムコストをさらに10%削減できる可能性があります。

注記: 各セグメントのシェアはレポート購入後に入手可能

フォームファクター別:パウチセルが民生用電子機器で急増

円筒形フォームファクターは2025年の収益の62.8%を占め、電動工具やノートパソコンに組み込まれた18650および21700セルが支えています。パウチセル構成のパキスタンバッテリー市場規模は、スマートフォン、ドローン、ウェアラブルのフォームファクター要件に連動した年平均成長率15.1%を反映し、2026年の2億8,000万米ドルから2031年には6億7,000万米ドルに拡大すると予測されています。角形セルは、特にカラチで国内化が進むBYDのブレードバッテリーパックにおいて、自動車分野での関連性を維持しています。

メーカーはトレードオフに直面しています。円筒形ラインは成熟した自動化と歩留まりの信頼性を提供する一方、パウチセルは優れた体積エネルギー密度を実現しますが、組立時により厳格な湿度管理を必要とします。国家リチウムイオン電池製造政策はフォームファクターの選択を業界に委ねていますが、国内コンテンツ価値を最大化する構成に対して国内インセンティブが傾いています。

用途別:自動車セグメントが電気自動車への移行を主導

自動車用途は2025年の収益の40.5%を吸収し、補助金に支えられた二輪車とライドヘイリングフリートにより年平均成長率12.5%で成長すると予測されています。自動車向けパキスタンバッテリー市場規模は2031年までに13億米ドルを超える見込みです。OEMは電動車両採用課税を内燃機関車の購入者に転嫁し始めており、価格に敏感な消費者を25万ルピー以下のエントリーレベルの電動二輪車へと誘導しています。

エネルギー貯蔵システムは産業価値の約4分の1を占め、住宅・商業ユーザーが純請求の経済性に対応するにつれて年平均成長率11.8%で拡大する見込みです。産業用動力源およびポータブル電子機器セグメントはそれぞれ8.3%および9.1%の成長にとどまりますが、工場稼働率の平準化に貢献する安定した基礎需要を提供しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

パンジャブ州とシンド州を合わせると、パキスタンのバッテリー市場需要の約75%を占めており、カラチの製造・物流ハブとラホールの自動車クラスターが基盤となっています。カラチにはBYDの組立ラインとAtom Powerの開発中の100MWh工場が立地しており、インドのプネー・ベンガルール・エコシステムを模した電池回廊の形成を促進しています。パンジャブ州の屋上太陽光発電設置量は2026年に4倍に拡大し、純請求移行後の家庭では5~10kWhのリチウムイオンパックの採用が加速しています。

カイバル・パクトゥンクワ州とバローチスタン州は合わせて約15%のシェアを占めており、一人当たり所得の低さと電力網の不安定さにより制約を受けています。それでも、両州は将来のサプライチェーンリスクを低減できる国内黒鉛を対象とした探査プログラムに登場しています。ギルギット・バルティスタンおよびアザド・ジャンムー・カシミールでのマイクログリッド展開は、水力発電の季節変動を補うために5~20kWhシステムに依存しています。

国境を越えた貿易は依然として中国中心であり、パキスタンは2024年に1億8,000万米ドルの電池材料を輸入しました。政府政策は現在、HUBCOが計画する5万台規模の電気自動車ハブを通じてオーストラリアおよびアフリカへの輸出拡大を目指しています。40か所の高速道路急速充電器やBYD独自のブランドネットワークを含むインフラ投資により、カラチ・ラホール・イスラマバードの三角地帯が電気自動車充電能力の中心地としてさらに確立されるでしょう。

競合状況

既存の鉛酸電池メーカーであるExide Pakistan、Atlas Battery、Phoenix Battery Industriesは合わせてパキスタンバッテリー市場の約3分の1を占め、全国的なディーラーネットワークと確立されたリサイクルループを活用してSLIおよびUPSニッチを守っています。BYDおよびCATLとのパートナーシップを主導とする中国勢は、2025年の収益の15%未満を占めるにとどまるモビリティおよびエネルギー貯蔵セグメントでリチウムイオンの普及を加速させており、2031年にかけて10%台半ばの年平均成長率を記録する見込みです。

Atom Powerは2024年12月にパキスタン初の国内組立リチウムイオンパックを生産し、2026年までに100MWhの組立能力を目標とし、国内精製黒鉛を組み込んだ角形セル製造を追加するフェーズ2計画を有しています。HUBCOの垂直統合戦略は鉱業から車両組立までの管理を目指しており、BYDの中国戦略を模倣し、国内鉱石が実用可能であれば電池の納入コストを最大20%削減できる可能性があります。

競争戦術は国内化を中心に展開されています。関税免除の原材料枠は登録メーカーに15~18%のコスト優位性をもたらし、輸入専業流通業者の利益率を圧迫し、既存の鉛酸電池メーカーと中国技術サプライヤーとの合弁事業協議を加速させています。一方、Inverex Power Solutionsはモジュール式住宅用蓄電において高利益率のニッチを開拓し、スマートBMS機能をバンドルし、3~5年の回収期間を根拠にプレミアム価格設定を正当化しています。

パキスタンバッテリー産業のリーダー企業

Zhejiang Narada Power Source Co., Ltd.

Phoenix Battery Ltd.

Atlas Battery Limited

Exide Pakistan Limited.

Volta & Osaka Batteries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:TECNOはパキスタンでSpark 40Cスマートフォンを発売しました。同製品は6,000mAhバッテリーと18W急速充電を搭載し、長時間の日常使用を目的としています。モバイル技術に焦点を当てたものですが、優れたバッテリー性能は先進的な電池ソリューションへの消費者の関心の高まりを示しており、パキスタンの電池産業全体のイノベーションを促進する可能性があります。

- 2025年6月:中国のXYZは、防火安全性の向上と高出力電気自動車充電のサポートを目的とした261kWhの液浸冷却式商業用電池を発表しました。パキスタンを直接の対象としていませんが、この技術は世界的な商業用電池の採用が拡大し続ける中で、パキスタンの成長する電池産業における大規模エネルギー貯蔵と安全性の基準策定に影響を与える可能性があります。

- 2025年3月:BYDは初の統合型住宅用エネルギー貯蔵システムであるBattery-Box HVEを発表しました。同システムは電池モジュールとハイブリッドインバーターを組み合わせ、柔軟な家庭用エネルギー貯蔵を実現します。住宅用電池蓄電のこの進歩は、パキスタンの新興分散型エネルギー貯蔵市場の発展に示唆を与え得るグローバルトレンドを反映しており、同国の電池産業の成長に貢献するものです。

パキスタンバッテリー市場レポートの調査範囲

電池とは、電流で充電し必要に応じて放電できる電気化学デバイス(1つ以上の電気化学セルで構成)と定義できます。電池は通常、外部入出力に接続された複数の電気化学セルで構成されるデバイスです。

パキスタンバッテリー市場レポートは、タイプ(一次電池および二次電池)、技術(鉛酸電池、リチウムイオン電池、およびその他の技術(ニッケル水素電池、空気亜鉛電池、ナトリウムイオン電池、固体電池プロトタイプ))、フォームファクター(円筒形、角形、およびパウチ)、用途(自動車(乗用電気自動車および商用電気自動車)、エネルギー貯蔵システム(大規模電力系統向けおよび商業・産業向け)、産業用電池、ポータブル電子機器、およびその他(医療機器、防衛、海洋))、ならびに地域(パキスタン)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 一次電池 |

| 二次電池 |

| 鉛酸電池 |

| リチウムイオン電池 |

| その他の技術(ニッケル水素電池、空気亜鉛電池、ナトリウムイオン電池、固体電池プロトタイプ) |

| 円筒形 |

| 角形 |

| パウチ |

| 自動車(乗用電気自動車および商用電気自動車) |

| エネルギー貯蔵システム(大規模電力系統向けおよび商業・産業向け) |

| 産業用電池 |

| ポータブル電子機器 |

| その他(医療機器、防衛、海洋) |

| タイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸電池 |

| リチウムイオン電池 | |

| その他の技術(ニッケル水素電池、空気亜鉛電池、ナトリウムイオン電池、固体電池プロトタイプ) | |

| フォームファクター別 | 円筒形 |

| 角形 | |

| パウチ | |

| 用途別 | 自動車(乗用電気自動車および商用電気自動車) |

| エネルギー貯蔵システム(大規模電力系統向けおよび商業・産業向け) | |

| 産業用電池 | |

| ポータブル電子機器 | |

| その他(医療機器、防衛、海洋) |

レポートで回答される主要な質問

2031年までにパキスタンのバッテリー需要はどの程度になりますか?

2026年を基準として年平均成長率10.25%で成長し、2031年までに26億9,000万米ドルに達すると予測されています。

最も急速に普及している電池化学はどれですか?

リチウムイオンは2031年にかけて年平均成長率14.0%を記録すると予測されており、既存の鉛酸システムとの差を縮めています。

住宅用蓄電採用の主な促進要因は何ですか?

NEPRAの純請求制度により太陽光発電の売電関税が削減されるため、自家消費による節約のために電池が不可欠となっています。

政府はどのように電動二輪車を奨励していますか?

電動二輪車1台あたり5万ルピーの補助金と簡素化された型式認定により、初期費用が削減され市場参入が加速しています。

パキスタンはリチウムイオン電池を国内でリサイクルしていますか?

専用施設はまだ存在せず、正規セクターは使用済み電池全体量の5~10%しかカバーしていません。

国内組立業者は輸入品に対してどのようなコスト優位性を享受していますか?

関税免除の原材料枠により、完成パック輸入業者に対して15~18%の着地コスト優位性が得られます。

最終更新日: