北米ペットダイエット市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

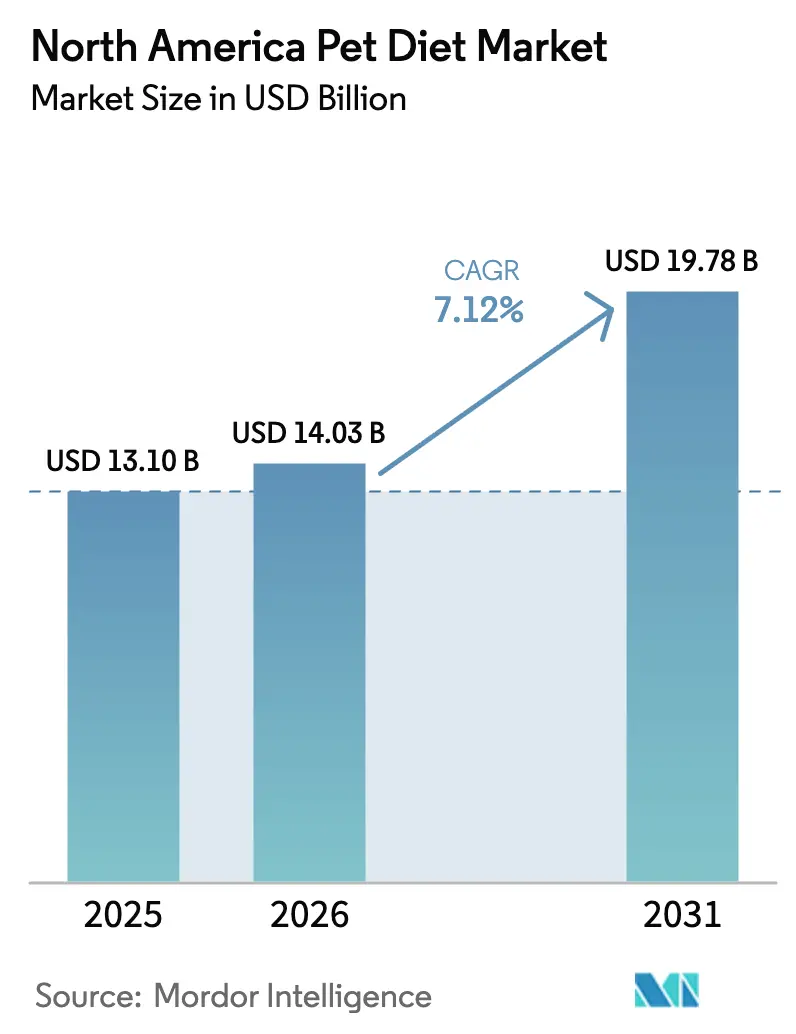

| 基準年の市場規模 (2025) | 13.10 十億米ドル |

| 市場規模 (2026) | 14.03 十億米ドル |

| 市場規模 (2031) | 19.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ペットダイエット市場分析

北米ペットダイエット市場規模は2025年に131億USDと評価され、2026年の140億3,000万USDから2031年には197億8,000万USDに達すると予測され、予測期間(2026年~2031年)中のCAGRは7.12%です。ペットオーナーが犬や猫を家族の一員として扱う傾向、慢性疾患の蔓延、ならびに治療的栄養食品を取り扱うクリニックの増加により、需要は高まっています。処方食および機能性ダイエットは、価格が上昇する中でも消費者が健康上のメリットに対して対価を支払う意欲を持つため、引き続き人気を博しています。また、迅速なオンライン購入、AI(人工知能)を活用した新たなパーソナライゼーション、ならびにペット保険の払い戻し範囲の拡大により、専門的なダイエットがより手頃になることも成長を後押ししています。市場の集中度は中程度に留まっており、未開拓の治療的カテゴリーや革新的な提供メカニズムを標的とする専門参入者に機会をもたらしています。伝統的なペットフード大手がAI(人工知能)を活用した栄養パーソナライゼーションおよびサブスクリプションモデルを駆使する直接販売(D2C)ブランドから圧力を受けるなか、競争ダイナミクスは激化し、獣医流通チャネルを迂回する動きが加速しています。

主要レポートの要点

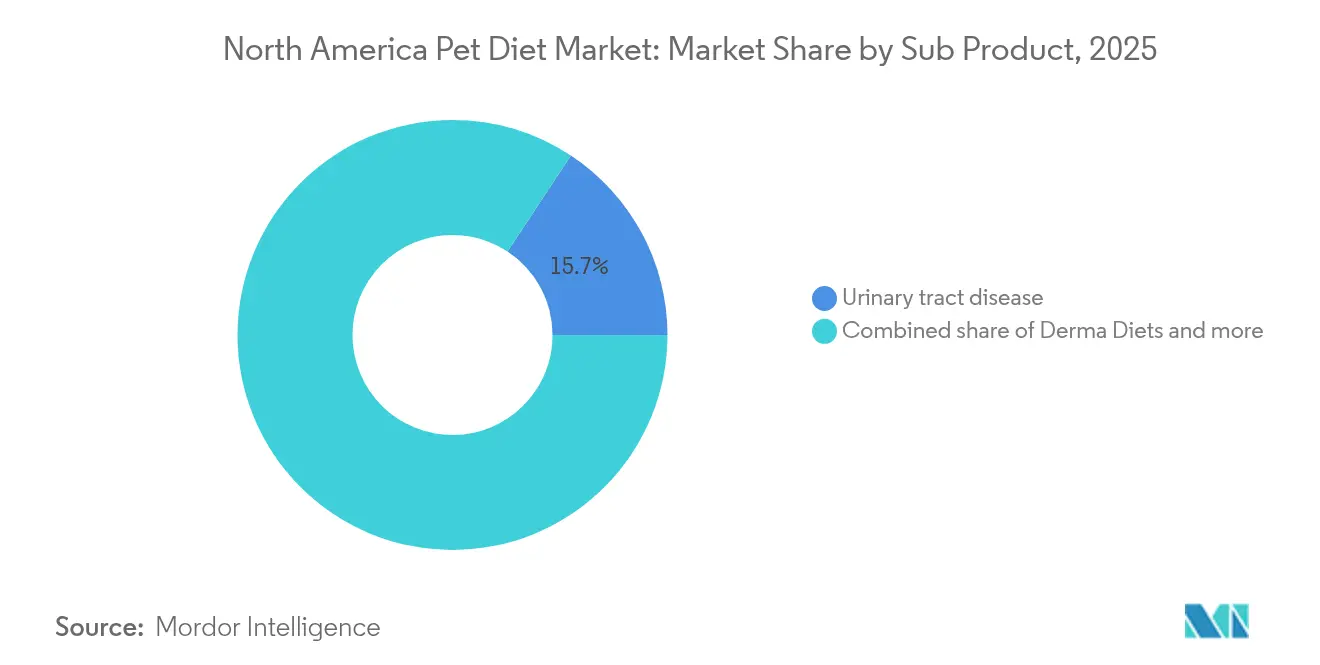

- ダイエット種別では、尿路製剤が2025年の北米ペットダイエット市場において15.72%のシェアをもってリードし、皮膚ケアダイエットが2031年までのCAGR 8.21%で最速の成長率を記録しました。

- ペット種別では、犬が2025年の収益の55.84%を占め、2026年から2031年にかけてCAGR 8.74%で拡大する見込みです。

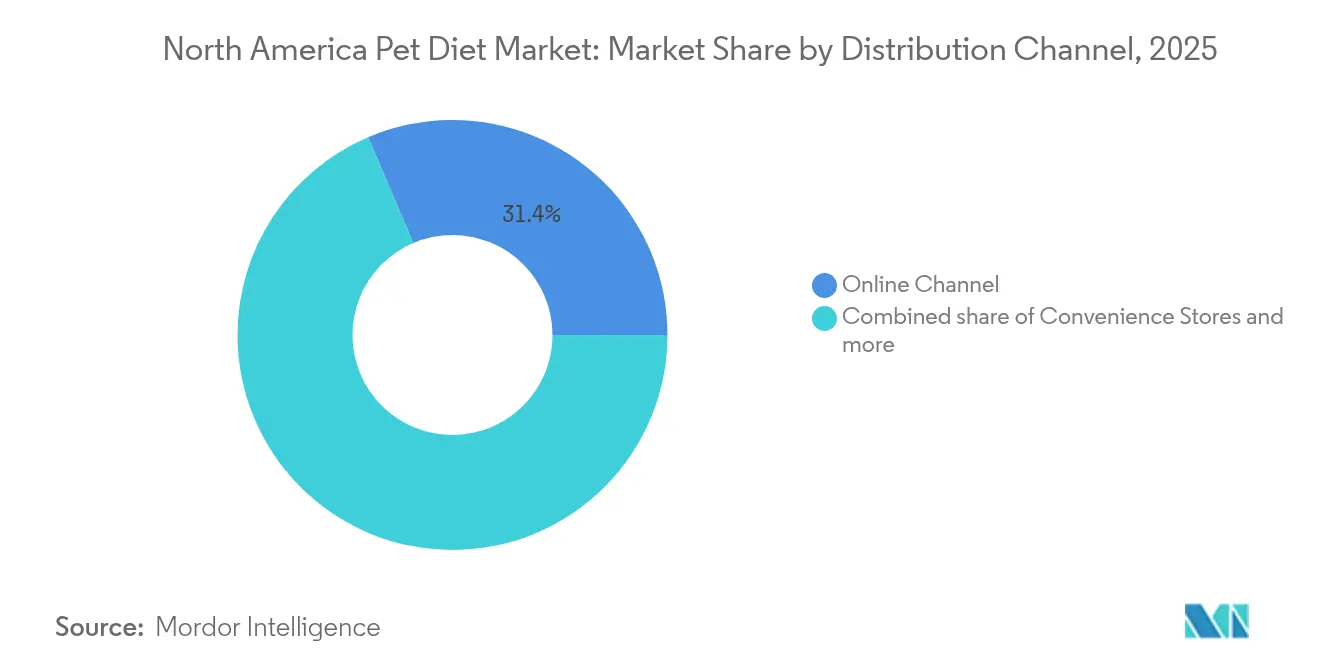

- 流通チャネル別では、オンラインチャネルが2025年の収益の31.42%を占め、オンラインプラットフォームは2031年までにCAGR 10.78%で成長すると予測されています。

- 地域別では、米国が2025年の収益の86.95%を占めて首位となり、2031年までCAGR 7.55%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ペットダイエット市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペットの人間化とプレミアム化の急増 | +2.1% | 米国およびカナダ | 長期(4年以上) |

| 処方食に対する獣医師の採用増加 | +1.8% | 米国が主要、カナダが副次的 | 中期(2~4年) |

| 慢性ペット疾患(肥満、腎臓、尿路)の高発生率 | +1.5% | 北米全域 | 長期(4年以上) |

| 急速なeコマースおよびサブスクリプションの成長 | +1.3% | 米国およびカナダ | 短期(2年以内) |

| AIを活用したマイクロバイオームベースのパーソナライズド栄養 | +0.8% | 米国が主要 | 中期(2~4年) |

| 治療的ダイエットへのペット保険払い戻し範囲の拡大 | +0.5% | 米国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの人間化とプレミアム化の急増

ペットオーナーはコンパニオンアニマルをますます家族の一員として捉えており、人間の健康トレンドを反映したプレミアム治療的ダイエットへの投資意欲が高まっています。この行動変化は支出パターンに顕著に表れており、ペットオーナーの68%が健康上の問題に対応する際に価格よりも栄養品質を優先しています[1]出典:米国ペット製品協会(American Pet Products Association)、「2024年ペット飼育統計」、americanpetproducts.org。人間化のトレンドは特に、プロバイオティクス、オメガ3脂肪酸、抗酸化物質など、ペットオーナーが自身のサプリメント習慣から認識している機能性成分に恩恵をもたらしています。獣医栄養士は、処方食の推奨を治療的対応ではなく予防的ヘルスケアとして位置付けた場合、クライアントの受け入れが増加していると報告しています。このトレンドは、ペット飼育が伝統的な家族構造の代替となっている都市部市場において加速しており、市場拡大を支えるより高いペット一頭当たりの支出パターンを生み出しています。

処方食に対する獣医師の採用増加

獣医診療においては、治療的栄養食品が治療プロトコルに組み込まれるケースが増加しており、北米のクリニック全体での処方食の推奨件数は年間23%増加しています。この採用パターンは、獣医教育の改善と、慢性疾患に対する食事介入を支持する臨床エビデンスへの製薬会社の投資を反映しています。獣医師は現在、治療的ダイエットを糖尿病、腎臓病、消化器疾患の管理に不可欠なツールと見なしており、従来の医療処置を補完する予測可能な収益源を生み出しています。この専門家による推奨効果は、プレミアム価格設定を正当化し、医学的に必要な栄養介入に対する消費者の価格感応度を低下させることで、市場成長を牽引しています。

慢性ペット疾患の高発生率

コンパニオンアニマルにおける慢性疾患の有病率は引き続き上昇しており、北米では犬の56%、猫の60%が肥満に悩まされており、10歳以上の猫の3頭に1頭が腎臓病に罹患しています。これらの疫学的トレンドは、体重管理、腎臓サポート、尿路の健康に対応する専門的な治療的ダイエットへの持続的な需要を生み出しています。特に肥満の蔓延は、過体重のペットには一時的な介入ではなく長期的な食事管理が必要となるため、市場成長を牽引しています。高齢化するペット集団における腎臓病の進行は、疾患の進行を遅らせるリン制限・高品質タンパク質製剤への予測可能な需要を生み出しています。獣医診断の改善により早期疾患発見が可能となり、臨床症状が現れる前の予防的食事介入に関するアドレッサブル市場が拡大しています。

急速なeコマースおよびサブスクリプションの成長

オンラインペットフード販売は2024年に市場シェアの大部分を占め、利便性とコスト削減が採用を促進するなか、サブスクリプションサービスは年間25%の成長率を経験しました。このチャネル拡大は、繰り返し購入による予測可能な収益源と顧客生涯価値最適化の機会をもたらす治療的ダイエットカテゴリーに特に恩恵をもたらしています。サブスクリプションモデルは、賞味期限が限られた特殊製剤の在庫管理を改善しながら顧客獲得コストを低減します。直接販売(D2C)ブランドはサブスクリプションデータを活用して栄養推奨をパーソナライズし、ペットの健康アウトカムに基づいて製剤を調整しています。このチャネルシフトは、オンラインプラットフォームがクリニック受診なしに処方食相当の製剤へのアクセスを提供するため、従来の獣医流通の独占性に挑戦しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のペットフードとの大きな価格差 | -1.2% | 米国およびカナダ | 短期(2年以内) |

| 原材料コストの変動と供給リスク | -0.9% | 北米全域 | 中期(2~4年) |

| 規制改革の遅延 | -0.7% | 米国が主要 | 長期(4年以上) |

| プライベートブランド機能性ダイエット競争の激化 | -0.6% | 米国およびカナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来のペットフードとの大きな価格差

治療的ダイエットは従来のペットフードに対して300~400%のプレミアム価格を要求し、健康上のメリットがあるにもかかわらず価格感応度の高い消費者にとって採用障壁となっています[2]出典:労働統計局(Bureau of Labor Statistics)、「消費者物価指数2024年」、bls.gov。この価格差は、治療的ダイエットのコストが1頭あたり月額200USD以上になる可能性がある多頭飼育世帯に特に影響を与えています。経済的圧力により、ペットオーナーはプレミアム治療製剤と、根本的な健康状態に効果的に対処できない可能性のある低価格の代替品との間で選択を迫られています。特殊成分および製造コストが従来のペットフード製造費用よりも速く上昇するインフレ期には価格差が拡大します。製造業者は価格引き下げを試みる際にマージン圧力に直面しており、治療的ダイエット製剤は高価な機能性成分と専門的な製造プロセスを必要とするため、コスト削減の機会が限られています。

原材料コストの変動と供給リスク

治療的ダイエット成分の原材料コストは2024年に18%のインフレを経験し、タンパク質源、機能性添加物、特殊ビタミンがサプライチェーンの混乱に直面しました。この変動は特に、加水分解タンパク質、新規炭水化物、医薬品グレードサプリメントなど、供給者基盤が限られた特殊成分に影響を与えています。シングルソース成分が生産停止または品質問題の影響を受けて再製剤化が必要となる場合、サプライチェーンの集中は脆弱性を生み出します。治療的栄養ソリューションに対する強い消費者需要にもかかわらず、需要の成長が成分供給能力を上回ることで市場拡大を制限する可能性のあるボトルネックが生じており、この制約は強まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ダイエット種別:尿路の健康が現在のリーダーシップを牽引

尿路ダイエットは2025年に15.72%の市場シェアを獲得し、猫の下部尿路疾患(FLUTD)および犬の尿路結石形成の高い有病率を反映しており、猫の年間約3%が罹患しています。ペットの肥満率が上昇し続けるなか、体重管理ダイエットは大きな成長ポテンシャルを経験しており、消化器製剤は慢性的な消化器疾患を抱えるペットの10~15%に対応しています。腎臓サポートダイエットは、特に慢性腎臓病(CKD)が10歳以上の動物の3分の1に影響を与える猫において、高齢化するペット集団の腎臓病管理という重大なニーズに応えています。

皮膚ケアダイエットは最も急成長しているセグメントであり、環境アレルゲンへの暴露増加と食物感受性診断の増加により、2031年までのCAGRは8.21%となっています。FDA(食品医薬品局)およびAAFCO(米国飼料管理協会)のガイダンスに基づく規制フレームワークにより、治療的ダイエットの安全性および有効性基準が確保されていますが、ラベルの近代化の遅延により新製品導入に不確実性が生じています。このセグメントの成長軌道は、獣医専門家が食事介入を一次療法または補助療法として推奨する際に、専門的な栄養への投資に対するペットオーナーの意欲が高まっていることを反映しています。

ペット種別:猫の特化と犬の優位性

犬は2025年の市場シェアの55.84%を占め、より多くの食事量に換算される体重の大きさと、1頭当たりのより多くの絶対的な支出から恩恵を受けています。犬向け治療的ダイエットは特に体重管理と関節の健康カテゴリーに秀でており、サイズに関連した健康上の問題が特殊栄養への持続的な需要を生み出しています。犬セグメントはまた、家族の中心となることが多い、より大きく存在感のあるコンパニオンアニマルにプレミアム製品を投資するオーナーの意欲からも恩恵を受けています。

犬セグメントは2031年までにCAGR 8.74%で成長すると予測されており、犬のオーナーがペットの健康とウェルネスに対する専門的な栄養の重要性をますます認識するにつれて、その優位性がさらに強化されています。犬は消化器感受性、尿路疾患、関節の問題などの状態に特に罹患しやすく、専門的な獣医ダイエットソリューションへの需要を牽引しています。さらに、ペットの人間化の高まるトレンドと、犬のオーナーがプレミアムおよび特殊栄養ソリューションへ投資する意欲が、このセグメントの市場リーダーシップに寄与しています。

流通チャネル別:デジタルトランスフォーメーションの加速

オンラインチャネルは2025年に31.42%の市場シェアを維持しており、その優位性は中間業者を介さない直接販売(D2C)のコスト効率性、自宅配送の利便性、eコマースプラットフォームを通じた豊富な製品バリエーティなど、いくつかの主要因子に起因しています。Amazon、Chewy、Petcoなどの主要プレイヤーは、様々なブランドの特殊ペットフードおよび機能性ペットフードの包括的な品揃えを提供することでオンラインプレゼンスを強化しています。COVID-19パンデミックはオンライン購買へのシフトを加速し、消費者の購買行動を根本的に変化させました。

オンラインチャネルは2031年までにCAGR 10.78%という最も強い成長軌道を示しており、従来の獣医ゲートキーパーを超えて消費者に治療的ダイエットがどのように届くかを根本的に変革しています。このチャネルシフトは、利便性と競争力のある価格設定に対する消費者の好みを反映しており、サブスクリプションモデルは直接販売(D2C)ブランドに予測可能な収益源を生み出しています。これらのプラットフォームは詳細な製品情報、顧客レビュー、競争力のある価格設定を提供し、ペットオーナーがペットの食事ニーズについて十分な情報に基づいた決定を下しやすくしています。

地域分析

米国は2025年に86.95%の市場シェアで市場を支配しており、2031年までのCAGRは7.55%となっています。これは高度な獣医インフラ、1頭当たりの高い支出パターン、ならびに専門家と消費者の両方における治療的ダイエットの確立した採用から恩恵を受けています。米国の市場リーダーシップは、栄養介入を重視する成熟した獣医教育システムを反映しており、ペット保険の普及が治療的ダイエット採用のコスト障壁を低下させる払い戻し機会を生み出しています。市場はFDA規制フレームワークから恩恵を受けており、治療的ダイエット製造業者に明確なガイダンスを提供していますが、最近の施行方針の変更は処方要件および流通チャネル規制に関する不確実性をもたらしています。

カナダは、米国基準との規制調和により治療的ダイエット製造業者の市場参入障壁が低下していることを背景に、顕著な成長を示しています。カナダ食品検査庁(Canadian Food Inspection Agency)とFDAのラベリング要件の整合化により国境を越えた製品登録の効率性が向上しており、為替レートが米国製造の治療的ダイエットに価格上の優位性をもたらしています。カナダの市場規模が小さいことは国別製品開発への投資を制限しており、製造業者が米国の製剤をカナダの規制要件と消費者の好みに適応させる機会を生み出しています。

メキシコのペット獣医ダイエット市場は、同国の拡大する中産階級とペット飼育率の増加に支えられ、強いポテンシャルを示しています。市場は、特に獣医サービスへのアクセスがより普及している都市部において、ペットの健康およびペット栄養に対する意識の高まりを特徴としています。メキシコのペットオーナーは、様々なペットの健康状態の管理における専門的な栄養の重要性をますます認識しており、獣医ダイエットの採用増加につながっています。同国の獣医専門家は、治療的栄養の利点についてペットオーナーを教育する上で重要な役割を果たし、市場成長に貢献しています。

競争環境

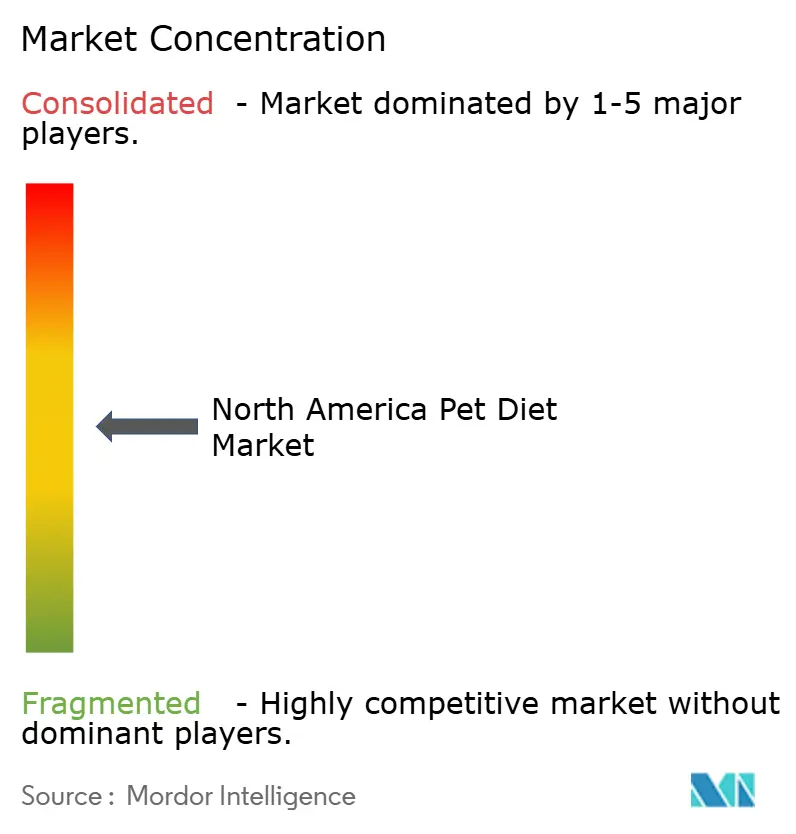

北米ペットダイエット市場は中程度の集中を示しており、多国籍コングロマリットが専門的なペットケア部門を通じて支配的な地位を占めています。これらの主要プレイヤー、すなわちMars, Incorporated、Nestle (Purina)、Schell & Kampeter, Inc. (Diamond Pet Foods)、Vetoquinol、ADMは、市場リーダーシップを維持するために、その広範な研究能力、確立された流通ネットワーク、強固なブランド認知度を活用しています。市場構造は、グローバルな動物健康企業と専門的なペットフード製造業者の混合によって特徴付けられており、上位プレイヤーは包括的な製品ポートフォリオと複数の流通チャネルにわたる戦略的プレゼンスを通じて大幅な市場シェアを占有しています。

市場では、製品ラインナップと地理的リーチの拡大を目的とした複数の戦略的買収とパートナーシップが見られています。大企業は技術力の強化と製品ポートフォリオの拡充を目的として、より小規模で革新的なプレイヤーを積極的に買収しています。この統合トレンドは特に、企業が専門的栄養ソリューションにおけるポジションを強化しようとしている獣医ダイエットのプレミアムペットフードセグメントで顕著です。市場ではまた、製造業者と獣医サービス提供者間の協業も見られ、ペット健康管理のための統合的なソリューションが生み出されています。

北米ペットダイエット市場での成功は、科学的研究と臨床エビデンスに裏付けられた専門的な栄養ソリューションを開発する企業の能力にますます依存しています。市場プレイヤーは、ペットオーナーの購買決定に大きな影響を与える獣医師およびペットケア専門家との強固な関係構築に注力する必要があります。企業はまた、様々なプラットフォームを通じた製品アクセス性を確保するためにデジタル能力とオムニチャネル流通戦略に投資しなければなりません。さらに、製造業者はペットの新興健康上の懸念に対応する製品を開発しながら、高品質基準を維持し必要な認証を取得する必要があります。

北米ペットダイエット産業リーダー

Mars, Incorporated

Nestle (Purina)

Schell & Kampeter, Inc. (Diamond Pet Foods)

Vetoquinol

ADM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年3月:Colgate-Palmolive Companyのペットケア子会社であるHill's Pet Nutritionは、がんと診断されたペットをサポートするための新しい処方食ラインを発売しました。この処方食ラインであるDiet ONC Careは、猫と犬の両方に対して乾燥および湿潤の両形態で完全かつバランスの取れた製剤を提供しています。

- 2023年1月:Nestlé Purina PetCareのブランドであるPurina Pro Plan Veterinary Dietsは、米国獣医医療財団(American Veterinary Medical Foundation:AVMF)と提携し、AVMFの「Reaching Every Animal with Charitable Care(REACH)」プログラムの拡大を支援しました。このプログラムは、経済的困難を抱えるオーナーのペットに対して緊急治療を提供する獣医師に助成金を提供しています。この戦略は獣医ダイエットの販売増加に寄与しています。

北米ペットダイエット市場レポートの対象範囲

糖尿病、消化器感受性、オーラルケアダイエット、腎臓、尿路疾患がサブ製品によるセグメントとしてカバーされています。猫、犬がペットによるセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが流通チャネルによるセグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| 尿路疾患 |

| 糖尿病 |

| 腎臓 |

| 消化器感受性 |

| オーラルケアダイエット |

| その他の獣医ダイエット |

| 皮膚ケアダイエット |

| 肥満ダイエット |

| 犬 |

| 猫 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| サブ製品 | 尿路疾患 |

| 糖尿病 | |

| 腎臓 | |

| 消化器感受性 | |

| オーラルケアダイエット | |

| その他の獣医ダイエット | |

| 皮膚ケアダイエット | |

| 肥満ダイエット | |

| ペット | 犬 |

| 猫 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他のチャネル | |

| 地域 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されています。対象範囲には獣医ダイエットを含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは対象範囲内に含まれます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場対象範囲から除外されています。

- 最終消費者 - ペットオーナーは、調査対象市場における最終消費者と見なされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが対象範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供している店舗は、専門店の対象範囲内と見なされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの対象範囲には、食品、おやつ、獣医ダイエット、ニュートラシューティカルズ・サプリメントを含む、ペットが食べられる食品が含まれます。 |

| 食品 | 食品は、ペットによる消費を目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの食事ニーズを満たすために必須栄養素を提供するよう製剤化されています。これらは一般的に乾燥および湿潤ペットフードに分類されます。 |

| 乾燥ペットフード | 乾燥ペットフードは押出成形・焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12~20%程度です。 |

| 湿潤ペットフード | 湿潤ペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、乾燥ペットフードと比較して水分含有量が高く、多くの場合70~80%の範囲となっています。 |

| キブル | キブルは、小さな一口大のピースまたはペレット状の乾燥処理ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するよう特別に製剤化されています。 |

| おやつ | ペットのおやつは、愛情を示したり良い行動を促したりするためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットのおやつは、肉または肉由来の素材と他の成分の様々な組み合わせから作られています。 |

| デンタルおやつ | ペットのデンタルおやつは、ペットの口腔衛生を促進するよう製剤化された特殊なおやつです。 |

| クランチーおやつ | 固くパリパリした食感を持つペットおやつの一種で、ペットにとって良い栄養源となり得ます。 |

| ソフト&チューイーおやつ | ソフト&チューイーペットおやつは、噛みやすく消化しやすいよう製剤化されたペットフード製品の一種です。通常、一口大のピースまたはストリップ状にブレンドして成形された、肉、鶏肉、野菜などのソフトで柔軟な素材から作られています。 |

| フリーズドライ&ジャーキーおやつ | フリーズドライおよびジャーキーおやつは、栄養成分を損なうことなく特別な保存プロセスを経て調製された、長持ちする栄養豊富なスナックです。 |

| 尿路疾患ダイエット | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを軽減するよう特別に製剤化された市販ダイエットです。 |

| 腎臓ダイエット | 腎臓病または腎機能不全を持つペットの健康をサポートするよう製剤化された特殊ペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐性、アレルギー、感受性などの消化器系の問題を抱えるペットの栄養ニーズを満たすよう特別に製剤化されています。これらのダイエットは消化しやすく設計されており、ペットの消化器系問題の症状を軽減します。 |

| オーラルケアダイエット | ペットのオーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために製造された特別に製剤化されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で製剤化された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然原料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え生物(GMO)を使用しないオーガニック原料を使用して製造されたペットフードです。 |

| 押出成形 | 乾燥ペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全かつバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすための適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードに添加されてその賞味期限を延長し、劣化を防ぐ物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、治療的効果の可能性を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | ペットフードが製造日以降、消費に対して安全かつ栄養的に適した状態を保持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医学的状態に対処するよう製剤化された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰食品 | 缶に詰められた湿潤ペットフードで、乾燥食品よりも水分含有量が高いです。 |

| 限定成分ダイエット(LID) | 潜在的なアレルゲンを最小限に抑えるために少ない成分数で製剤化されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最低または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり減量を支援したりするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医ダイエット | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のおやつ | ロハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他の乾燥食品 | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライ食品、エアドライ食品が含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の無規制店舗、飼料・農場向け店舗が含まれます。 |

| タンパク質とペプチド | タンパク質は、ペットの成長と発育を助けるアミノ酸と呼ばれる基本単位から構成される大きな分子です。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康とウェルビーイングに重要な役割を果たす必須多価不飽和脂肪酸です。 |

| ビタミン | ビタミンは、生命維持に必要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | αリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチルヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチルヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫の下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング委託、データベースおよびサブスクリプションプラットフォーム