旅客フェリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.88 十億米ドル |

| 市場規模 (2031) | 13.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

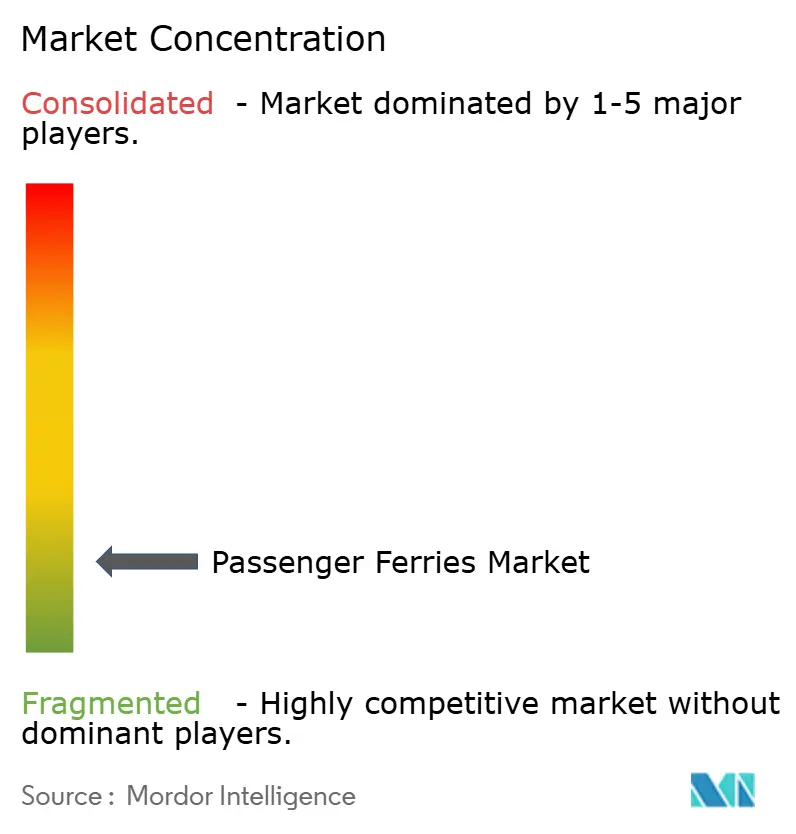

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる旅客フェリー市場分析

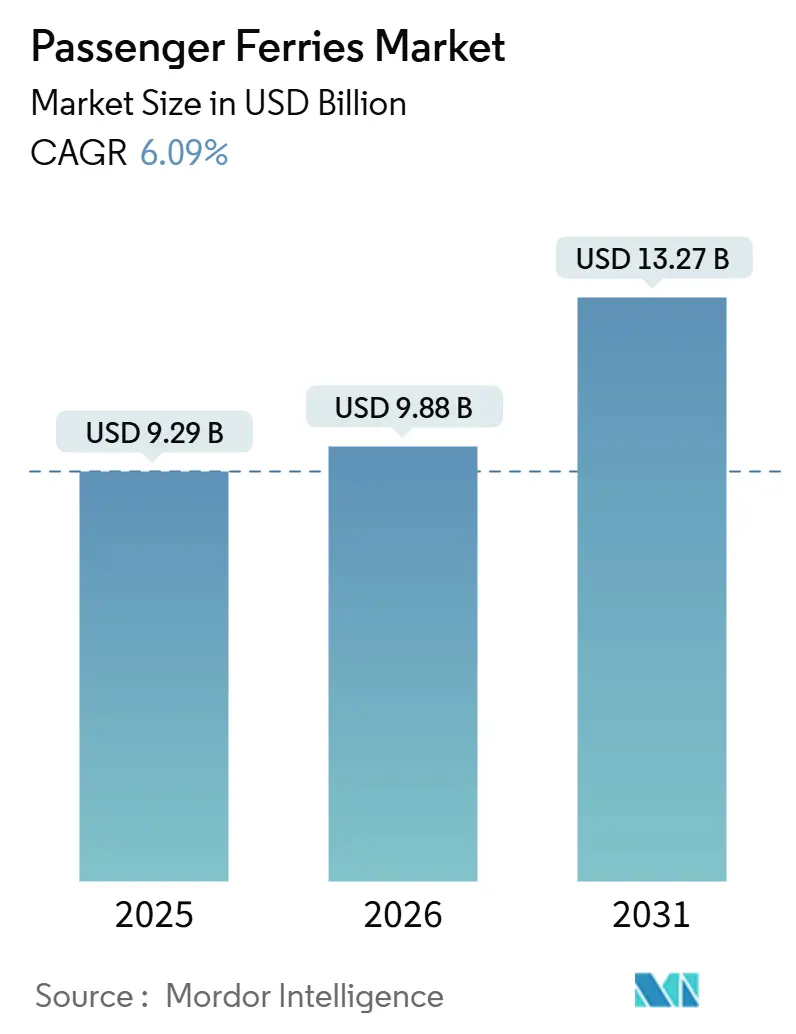

旅客フェリー市場規模は、2025年の92億9,000万米ドル、2026年の98億8,000万米ドルから、2031年までに132億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて6.09%のCAGRを記録すると予測されます。

国際海事機関(IMO)の炭素集約度指標(CII)規制の厳格化、政府主導の離島連絡プログラムの急増、公共交通と洋上風力建設の両用途に対応する多目的船舶への需要拡大が、旅客フェリー市場を再編しています。潤沢な資本を持つ運航者はCII評価の向上を目指して船隊更新を加速させており、中小規模の事業者はバランスシートへの負担を回避するためにバッテリー・アズ・ア・サービス(BaaS)リースの活用を模索しています。自動着岸技術、遠隔操船技術、モジュール式浮体ターミナルが、混雑した都市港湾における航路経済性を改善しています。一方で、電子メタノールおよびグリーン水素のサプライチェーンにおける潜在的な供給ボトルネックが投資リスクをもたらしており、リチウム電池の火災リスクに関連した保険料の上昇が電動化の速度を抑制しています。

レポートの主要ポイント

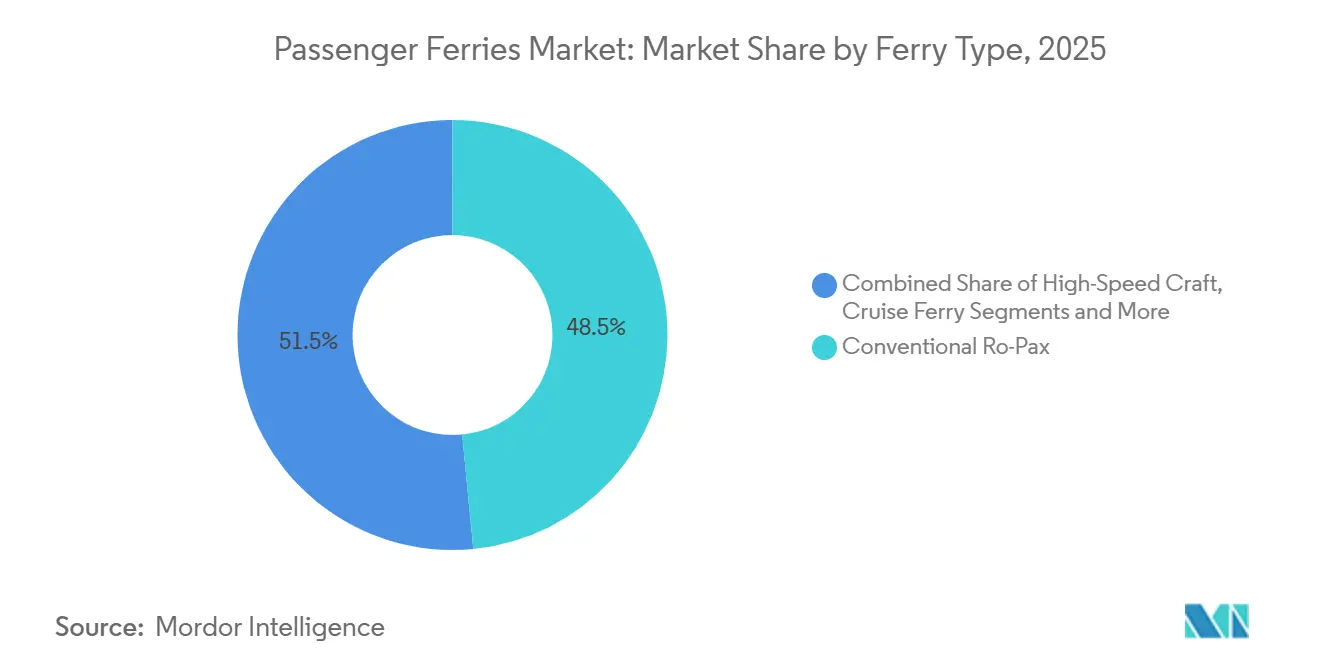

- フェリータイプ別では、従来型ロールオン・ロールオフ旅客船が2025年の旅客フェリー市場シェアの48.46%を占めてトップとなり、水中翼船・ホバークラフトは2031年にかけて10.03%のCAGRで成長しています。

- 推進方式別では、ディーゼルシステムが2025年の旅客フェリー市場規模の68.68%を占め、完全電気・バッテリー式フェリーは2031年にかけて11.60%のCAGRで成長すると予測されています。

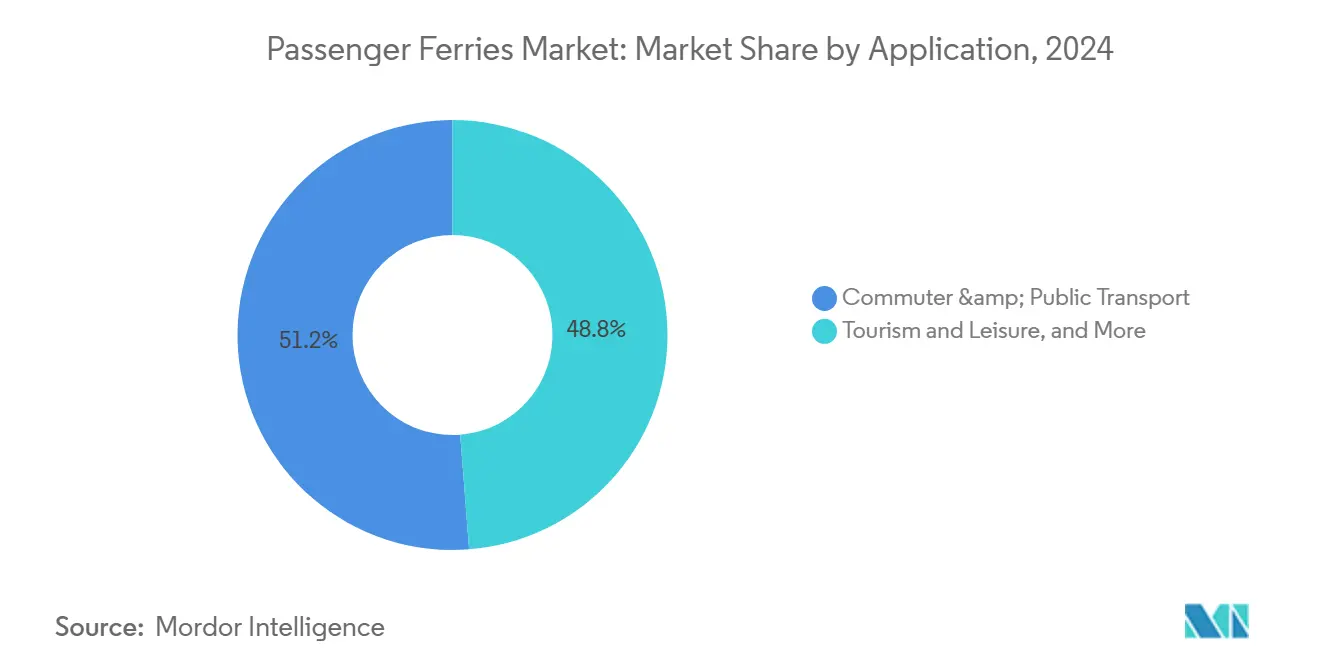

- 用途別では、通勤・公共交通が2025年の旅客フェリー市場シェアの51.23%を占め、観光・レジャーは2026年から2031年にかけて9.11%のCAGRで拡大すると予測されています。

- 運航者タイプ別では、政府・公共機関が2025年の旅客フェリー市場規模の61.73%を占め、民間商業運航者は2031年までに最高の7.40%のCAGRを記録する見込みです。

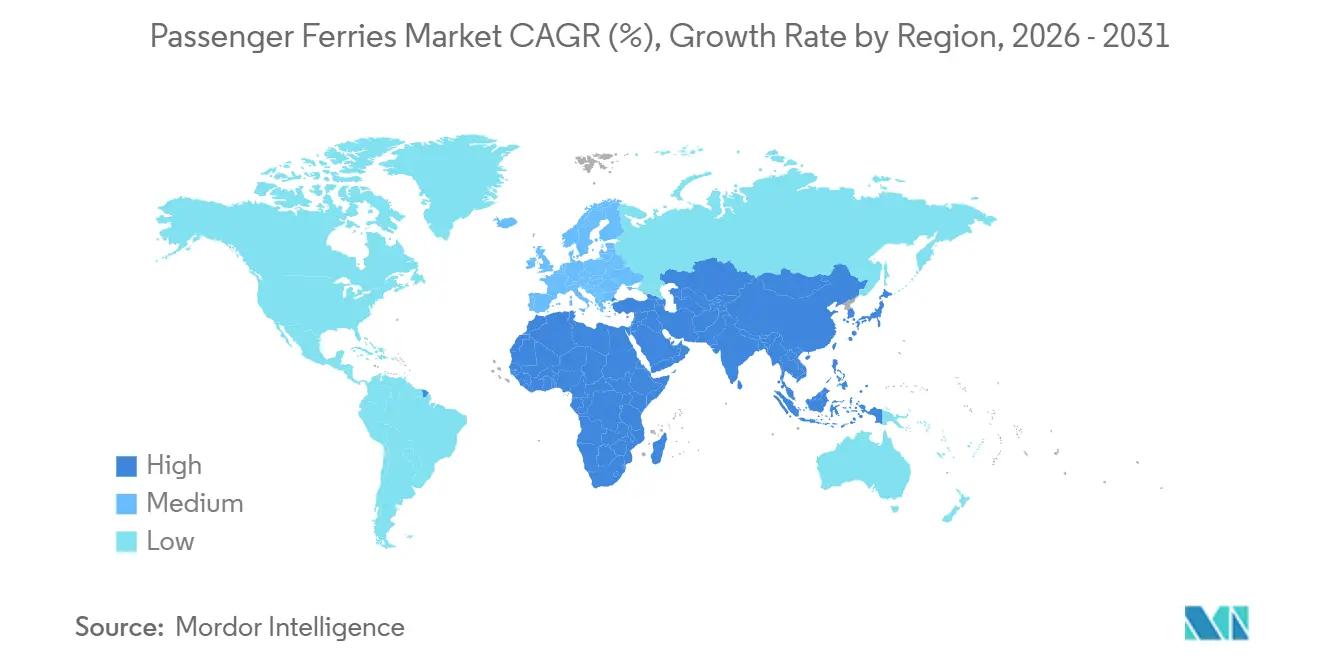

- 地域別では、欧州が2025年の旅客フェリー市場シェアの35.51%を占め、アジア太平洋が予測期間中に8.10%のCAGRで世界をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の旅客フェリー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金による離島連絡回廊が新航路を触媒 | +1.3% | 欧州およびアジア太平洋(スコットランド、ギリシャ、インドネシア) | 長期(4年以上) |

| IMO CII遵守期限の迫りによる船隊更新の加速 | +1.6% | 世界全体(北米および欧州が最も影響を受ける) | 短期(2年以内) |

| バッテリー・アズ・ア・サービスのリースモデルが運航者の導入障壁を低下 | +0.8% | 北米および北欧、アジア太平洋へ拡大中 | 中期(2~4年) |

| 自動着岸・遠隔操船技術による港湾折り返し時間の短縮 | +0.7% | 先進港湾を持つ先進市場 | 中期(2~4年) |

| 洋上風力サービスとの相乗効果による多目的旅客移送需要の創出 | +0.5% | 北海、米国東海岸、アジア太平洋でも新興 | 長期(4年以上) |

| モジュール式浮体ターミナルによる臨時通勤サービスの迅速な立ち上げ | +0.4% | 北米、欧州、東南アジアの都市沿岸部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府資金による離島連絡回廊が新航路を触媒

長期的な公共契約はキャッシュフローを保証し、運航者が船隊の近代化、航路拡大、遠隔地コミュニティへの手頃な運賃維持に取り組む意欲を高めます。スコットランドが2028年までのCalMacへの6億8,000万英ポンド(7億8,000万米ドル)のコミットメントは、新たなゼロエミッション船の建造を支援し、運航者を需要変動から守ります。ギリシャとインドネシアも同様の補助金モデルを採用しており、フェリーを商業的な贅沢品ではなく公共財として位置づけ、旅客フェリー市場に持続的な需要基盤を与えています。予測可能な収入は信用プロファイルを改善し、新造船プログラムの借入コストを低下させます。定時性と排出量に連動した契約上の業績指標が、デジタル化とエネルギー効率改善を加速させます。造船所は、代替推進方式の生産ラインへの投資を正当化する複数年の受注パイプラインの恩恵を受けます。

IMO CII遵守期限の迫りによる船隊更新の加速

CIIフレームワークは運航上の炭素効率を毎年評価し、3年連続でDまたはEバンドに留まる船舶に対して是正計画を義務付けています。改修コストが残存価値を上回ることが多い状況に直面した運航者は、老朽船を早期に退役させ、AまたはB評価に最適化された新造船を発注しています。Stena LineのNewMaxクラスは、最適化された船体とハイブリッド動力を用いて欧州航路を将来に備えた先制的なコンプライアンスの好例です。調達スケジュールは、機械的なライフサイクルではなくCIIの期限を基準に設定されるようになっています。融資機関は金利マージンを予想CIIスコアに連動させることが増えており、高効率プロジェクトへの資本配分をさらに促進しています。この規制はまた、利用率の低いサービスに対して運航便の統合を促し、旅客フェリー市場内の高頻度回廊における競争を激化させています。

バッテリー・アズ・ア・サービスのリースモデルが運航者の導入障壁を低下

リースパッケージは高額なバッテリーの設備投資を予測可能な運営費に転換し、技術陳腐化リスクをエネルギー貯蔵の専門家に移転します。運航者はパフォーマンス保証、メンテナンス、使用済みバッテリーのリサイクルへのアクセスを得ることができ、バッテリー所有よりも船体投資を優先できます。固定年間予算を持つ公共フェリー機関は、リース料を補助金の流入に合わせることができ、キャッシュフローを平準化できます。柔軟な交換条項により、陸上電力が改善するにつれて船舶の容量を拡大でき、急速に進化する電池化学に対する重要なヘッジとなります。旅客フェリー産業において、BaaSは東南アジアのような資金制約のある地域での電動化を遅らせる資金・技術のギャップを埋める一方、リース会社に船舶の耐用年数に連動した長期的な収益源を提供します。

自動着岸・遠隔操船技術による港湾折り返し時間の短縮

KongsbergのAutoDockのようなセンサーフュージョンプラットフォームは、フェリーを岸壁から数センチメートル以内に誘導し、停泊時間を短縮して船体損傷を抑制します。遠隔操船センターにより、一つの陸上チームが複数の船舶を監督でき、労働力不足を緩和し安全プロトコルを標準化します。より速いバース回転は資産稼働率を高め、追加船舶なしにピーク時の出発便を増やすことを可能にします。自動化システムからの予測データは計画外のダウンタイムを削減し、通勤者が求めるスケジュールの信頼性を強化します。これらの利点は先進港湾を優先ノードとして位置づけ、旅客フェリー市場内の競争的な航路マップを形成しています[1]Kongsberg Maritime、「AutoDock自動着岸」、kongsberg.com。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不確実なグリーン燃料サプライチェーン(電子メタノール・グリーン水素)によるプロジェクトリスクの上昇 | -1.2% | 世界全体、水素戦略が主流の地域で深刻 | 中期(2~4年) |

| リチウム電池の火災安全性懸念に関連した保険料の上昇 | -0.9% | 世界全体、電気化の先行採用者に集中 | 短期(2年以内) |

| バース不足と都市港湾の混雑によるスケジュール拡大の制限 | -0.7% | 欧州、北米、アジア太平洋の主要都市ターミナル | 長期(4年以上) |

| 為替レートの変動による新興経済圏での運賃マージンの圧縮 | -0.5% | 東南アジア、南米、アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不確実なグリーン燃料サプライチェーン(電子メタノール・グリーン水素)によるプロジェクトリスクの上昇

運航者は25年の船体寿命と10年を超えることがほとんどない燃料契約との間のミスマッチに直面しています。Maerskが自社のメタノール生産に資金を提供した経験は、中小規模のフェリー会社が対応できない資本ハードルを浮き彫りにしています。水素はより高いコストと安全プロトコルに直面しており、インフラが不足しています。この膠着状態は代替燃料船の発注を抑制し、30海里未満の航路ではバッテリー選択肢へと購買者を誘導しています。長期的な燃料引き取り契約がなければ、融資機関は将来のキャッシュフローを割り引き、プロジェクトファイナンスコストを押し上げます。その結果、グリーン燃料の不確実性は旅客フェリー市場全体の予測CAGRから1.2パーセントポイントを削減します。

リチウム電池の火災安全性懸念に関連した保険料の上昇

建設見積もりには現在、高度な消火設備、熱暴走センサー、乗組員訓練費用が含まれており、設備投資に約10~15%が上乗せされています。海上バッテリーの耐久性に関する保険数理データが限られているため、安価な電力による運営コスト削減効果を希薄化するリスク割増が続いています。一部の保険会社は、運航者がバッテリー区画の分離と急速換気システムを証明しない限り、補償に上限を設けています。旅客フェリー産業における電気化の採用は、より大きなデータプールがリスク価格設定を改善するまで、保険コストの上昇によって遅れています[2]Lloyd's List、「Felicity Aceの火災がEVバッテリーリスクを浮き彫りに」、lloydslist.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェリータイプ別:ロールオン・ロールオフ旅客船の多用途性対水中翼船の効率性

従来型ロールオン・ロールオフ旅客船が2025年の旅客フェリー市場規模の48.46%を占めているのは、既存のロールオン・ロールオフインフラを活用しながら様々な海況で旅客と車両の両方を輸送できる能力を反映しています。運航者は、船隊の全面的な更新なしにCII評価を維持するため、船体の流線形改修とハイブリッド動力装置を追求しています。クルーズフェリーは船内の小売・ホスピタリティを収益化し、燃料価格の変動を緩和しています。高速船は割増運賃を支払う意欲のある時間に敏感な通勤者のニーズに応え、ダブルエンド船体は船舶の転回を不要にすることで超短距離の海峡で優れた性能を発揮します。

水中翼船・ホバークラフトは10.03%のCAGRで拡大しており、抵抗を最大80%削減するアクティブフォイル安定化技術を活用してエネルギー消費を削減し、高いCII評価を確保しています。複合材料とリアルタイム制御アルゴリズムの進歩により、より荒れた海での運航が可能となり、航路マップが拡大しています。低い運営コストが高い設備投資を相殺し、スカンジナビアや湾岸地域の船隊がフォイリングサービスの試験運航を促進しています。旅客フェリー市場全体において、これらの船舶は陸上の代替手段が混雑している以前は採算が取れなかった通勤回廊を開拓しています。

推進方式別:ディーゼルの耐久性と電気の勢い

ディーゼルエンジンは世界的な燃料流通と航続距離の柔軟性により旅客フェリー市場規模の68.68%を維持していますが、バッテリー価格の下落に伴い完全電気船体は11.60%のCAGRを記録しています。Washington State Ferriesは、Jumbo Mark II船をハイブリッドに改造することで25%の燃料節約効果が見込まれると予測しており、移行期の価値を強調しています。LNGは部分的なコンプライアンス緩和をもたらしますが、メタンスリップへの懸念から受注残が低迷しています。

バッテリー電気船は、日々の航行距離が陸上充電の時間帯と一致する30海里未満の区間で優れており、エネルギーコストを60~70%削減し、メンテナンスを簡素化します。メガワット規模の充電器が普及するにつれ、電気セグメントの旅客フェリー市場規模は加速する態勢にあります。日本の「はなりあ」のような水素燃料電池プロトタイプは技術的実現可能性を証明していますが、バンカリングエコシステムが成熟するまでニッチな存在に留まっています。

用途別:通勤の安定性対観光の成長余地

通勤・公共交通は旅客フェリー市場シェアの51.23%を確保しており、予測可能な日々の乗客数と、ファーストマイル接続を合理化する統合チケットシステムに支えられています。政府は定時性と排出量目標を促進するパフォーマンスインセンティブとサービス契約を組み合わせています。車両輸送ロールオン・ロールオフ船は、橋梁やトンネルのない輸送回廊の物流フローに対応しています。

観光・レジャー航路は9.11%のCAGRで拡大しており、旅行者が目的地スタイルの船内アメニティと組み合わせた景観的な移動を求める体験型需要を活用しています。例えばBrittany Ferriesは、横断をミニクルーズに変えるためにラウンジや美食ゾーンを改装しています。季節的なピークは船隊稼働率の課題を生み出し、年間を通じて貨物レーンと旅客サロンを切り替えられる複合利用の内装を促進しており、これは旅客フェリー市場全体に浸透するトレンドです。

運航者タイプ別:公共の優位性と民間の機動性

政府・公共機関は、義務付けられた離島生命線サービスと補助金フレームワークにより旅客フェリー市場規模の61.73%を支配しています。BC Ferriesのカナダインフラ銀行による10億米ドルの融資枠のような優遇融資へのアクセスは、中小規模の競合他社が対応できない大型ハイブリッド発注を支援します。このような支援は、旅客フェリー産業全体の調達規範を再形成し、ゼロエミッション技術の採用を加速させます。

民間商業企業は7.40%のCAGRで成長しており、ニッチな航路と柔軟な価格設定を活用していますが、より高い資本コストと格闘しています。彼らはしばしばモジュール式ターミナルとBaaSスキームを先駆けてインフラ障壁を回避します。公民連携の合弁事業が補助金の安定性と起業家的効率性を融合させるために台頭しており、今後10年間で旅客フェリー市場シェアの構図を再均衡させる可能性のあるガバナンスの革新を示しています。

地域分析

欧州が旅客フェリー市場シェアに35.51%貢献しているのは、密集した沿岸人口、堅調な観光フロー、そして運航者をハイブリッドおよび電気船舶へと向かわせる厳格なEU排出規制に基づいています。2026年に短距離海運にまで拡大されるEUの排出量取引制度は、ディーゼル船に炭素コストを課し、船隊計画者を低炭素設計へと誘導します。北欧はまた、水素および自律型フェリーの回廊パイロットを主催しており、旅客フェリー市場内で技術輸出ハブとしての地位を確立しています。

群島地形と大都市の混雑がアジア太平洋の8.10%という最高のCAGRを牽引しています。インドネシアのASDPは現在1万3,000kmにわたる154の港湾を結んでおり、地域需要を支えている一方、中国の大規模な電気船プログラムは世界的なユニットコストを低下させています。日本の造船所は水素燃料電池の技術を拡大しており、韓国の造船業者はバッテリー対応の船体ラインを加速させており、総じて推進技術の革新を推進しています[3]中国船舶集団有限公司、「ゼロカーボン水上交通」、cssc.net.cn 。

北米はシェアで欧州に後れを取っていますが、Washington State Ferriesのハイブリッド改造やニューヨークのゼロエミッション高速フェリー試験などの注目プロジェクトを通じて推進基準に多大な影響力を持っています。連邦インフラ補助金は国内建造プログラムに報いており、造船所の近代化を刺激しています。その他の地域では、南米とアフリカが通貨変動、港湾不足、限られた資金調達によって抑制された未開拓の潜在需要を示しており、多国籍融資機関と開発銀行が旅客フェリー市場を成長させるために取り組んでいる課題です。

競争環境

世界的な競争は中程度に分散した状態が続いています。上位の地域既存企業は保護された公共サービス契約を保有していることが多いですが、運営コストを根本的に低下させる電気水中翼船を導入する技術系新規参入者に直面しています。Washington State FerriesのEastern Shipbuildingへの7億1,450万米ドルの発注は、大型入札が産業能力を移転させサプライチェーンの拡大に影響を与える方法を示しています。Stena LineのNewMaxの発売は、CIIコンプライアンスと旅客アメニティのリーダーシップにおけるファーストムーバーの優位性を強調しています。

戦略的な動きは資産の柔軟性を中心に展開しており、多目的の風力作業員輸送フェリーが複数セクターのチャーターを獲得しています。推進ベンダーと運航者間の技術提携が、自律着岸とエネルギー貯蔵交換の拡大を加速させています。ベンチャー資金を受けたスタートアップ企業、特にノルウェーと英国では、電気水中翼船を展開し従量課金制のプラットフォームライセンスを提供しており、短距離都市路線の既存運航者を脅かしています。リチウム火災リスクに対する保険コストの急騰とグリーン燃料の供給不足は参入障壁を生み出し、資本力の強い既存企業に有利に働いていますが、バッテリーリース会社や燃料生産者との協力も促進しています。旅客フェリー市場内では、CII非準拠船が退役し主要港のバース不足が供給を制限するにつれて競争の激化が予測されており、実行可能なターミナルスロットの戦略的価値が高まっています[4]Riviera Maritime Media、「Stena Lineの2隻目のNewMax船が進水」、rivieramm.com。

旅客フェリー産業のリーダー企業

Stena Line

DFDS Seaways

BC Ferries

Washington State Ferries

Fjord1

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:BC Ferriesは船隊更新プログラムにおける10隻目のアイランドクラス船を就航させ、旅客・車両輸送能力の大幅な増加と、より近代的で持続可能な船舶への前進を示しました。

- 2025年12月:AS Tallink Gruppは、SILJA EUROPA(オランダで宿泊施設として使用)のチャーターを2027年1月31日まで延長し、さらなるオプションを付与しました。

- 2025年11月:P&O Ferriesは(Expianとの提携により)新しいチケット販売プラットフォームを立ち上げ、代理店の予約やキャビン、飲食、アップグレードなどの追加販売を容易にし、サービス全体のデジタル販売を改善しました。

- 2025年11月:Stena Lineは Irish Ferriesと一時的なスペースチャーター協力体制を締結し、Stena Lineが船舶メンテナンス実施中にIrish Ferriesの貨物・旅客を輸送しました。これにより運航の継続性と事業者間の相互支援が確保されました。

世界の旅客フェリー市場レポートの調査範囲

| 従来型ロールオン・ロールオフ旅客船 |

| 高速船 |

| クルーズフェリー |

| ダブルエンドフェリー |

| 水中翼船・ホバークラフト |

| ディーゼル |

| ディーゼル電気ハイブリッド |

| 完全電気・バッテリー式 |

| LNG |

| 水素燃料電池 |

| 通勤・公共交通 |

| 観光・レジャー |

| 車両輸送(ロールオン・ロールオフ) |

| 離島・遠隔地連絡 |

| 複合輸送(貨物・旅客) |

| 政府・公共 |

| 民間商業 |

| 公民混合 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| フェリータイプ別(金額) | 従来型ロールオン・ロールオフ旅客船 | |

| 高速船 | ||

| クルーズフェリー | ||

| ダブルエンドフェリー | ||

| 水中翼船・ホバークラフト | ||

| 推進方式別(金額) | ディーゼル | |

| ディーゼル電気ハイブリッド | ||

| 完全電気・バッテリー式 | ||

| LNG | ||

| 水素燃料電池 | ||

| 用途別(金額) | 通勤・公共交通 | |

| 観光・レジャー | ||

| 車両輸送(ロールオン・ロールオフ) | ||

| 離島・遠隔地連絡 | ||

| 複合輸送(貨物・旅客) | ||

| 運航者タイプ別(金額) | 政府・公共 | |

| 民間商業 | ||

| 公民混合 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに世界の旅客フェリー収益はどの程度になるか?

旅客フェリー市場規模は2031年までに132億7,000万米ドルに達すると予測されており、2026年から2031年にかけて6.09%のCAGRを反映しています。

最も急速に成長している船舶カテゴリーはどれか?

水中翼船・ホバークラフトフェリーは、エネルギー効率の高い設計が厳格なCII評価と合致することから、10.03%のCAGRで成長しています。

最も普及が進んでいる推進技術はどれか?

完全電気・バッテリー式システムが最も急速な普及を示しており、11.60%のCAGRで拡大しています。陸上充電が短距離航路を支援しています。

政府が市場の安定性にとって重要な理由は何か?

補助金による離島連絡契約が収益源を保証し、新たなゼロエミッション船の資金調達と遠隔地コミュニティへの手頃な運賃維持を可能にします。

フェリー運航を支配しているのは公共か民間か?

政府・公共運航者が市場シェアの63.70%を占めていますが、民間商業サービスは観光とプレミアム通勤路線をターゲットにして6.60%のCAGRでより速く拡大しています。

最も高い成長余地を持つ地域はどこか?

アジア太平洋が8.10%のCAGRでリードしており、群島地形、都市の混雑、大規模な電動化イニシアチブが牽引しています。

最終更新日: