ベトナムホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

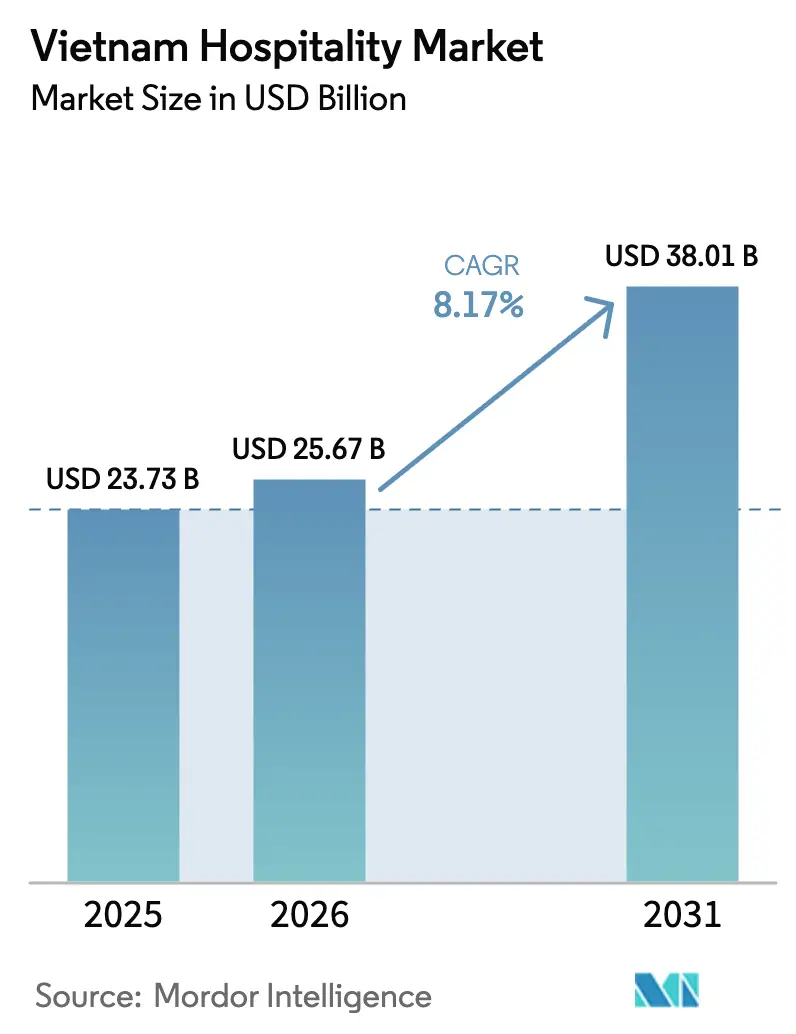

| 基準年の市場規模 (2025) | 23.73 十億米ドル |

| 市場規模 (2026) | 25.67 十億米ドル |

| 市場規模 (2031) | 38.01 十億米ドル |

| 成長率 (2026 - 2031) | 8.17% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムホスピタリティ市場分析

ベトナムホスピタリティ市場規模は2025年に237億3,000万米ドルと評価され、2026年の257億米ドルから2031年には380億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは8.17%となっています。

成長率は2024年を通じて歴史的平均値である7%を上回り、旅行促進に関する改革と主要インフラの段階的な整備が、短期的な需要変動よりも市場の軌道を形成していることを示しています。2025年には国際旅行者数が急増し、同国は新記録を樹立するとともに、年前半において世界で最も急成長した国の一つとして認知されました。政策変更により、延長滞在のビザなし入国が可能な旅行者の対象国が拡大され、長期滞在向けの電子ビザへのアクセスも広がったことで、欧州やその他の遠距離市場からの長距離需要における障壁が緩和されました。運営事業者が料金値引きよりも品質と稼働率管理に注力したことで、価格規律と製品のアップグレードが引き続き収益パフォーマンスを支えました。

主要レポートのポイント

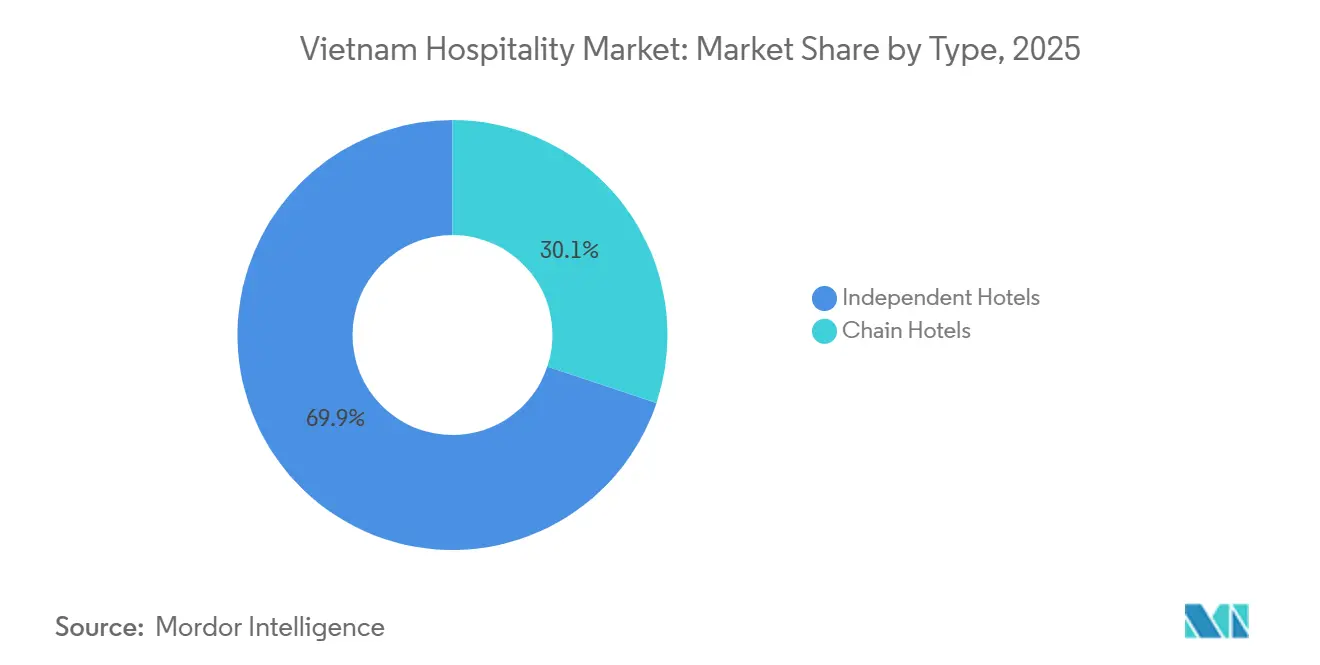

- タイプ別では、独立系ホテルが2025年のベトナムホスピタリティ市場シェアの69.88%を占めてリードし、チェーンホテルは2031年までに11.65%のCAGRで拡大すると予測されています。

- 宿泊クラス別では、ミッド&アッパーミッドスケールが2025年のベトナムホスピタリティ市場シェアの48.79%を占め、ラグジュアリーは13.35%のCAGRで最も速い成長が見込まれています。

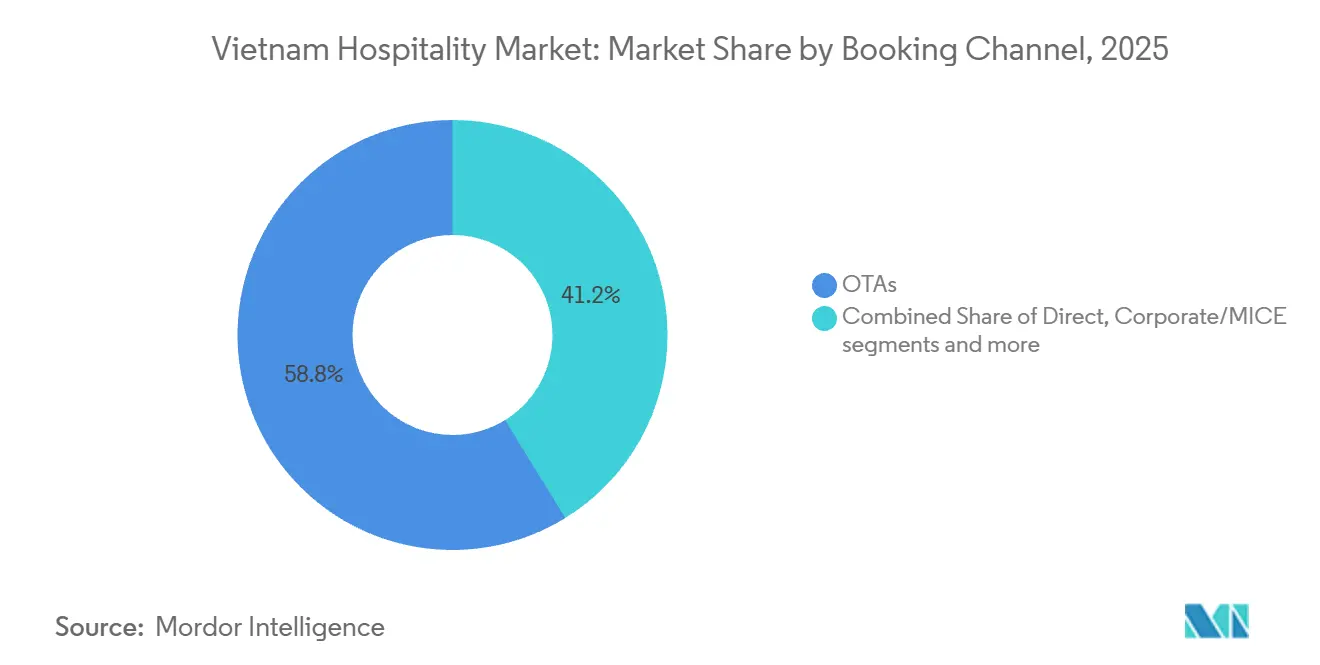

- 予約チャネル別では、OTAが2025年のベトナムホスピタリティ市場シェアの58.85%を占め、ダイレクトデジタル予約は14.36%のCAGRで最も高い成長が見込まれています。

- 地域別では、ベトナム南部が2025年のベトナムホスピタリティ市場シェアの51.47%を占め、中部沿岸・高原地帯が13.36%のCAGRで最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 到着ビザの拡大による 長距離需要の押し上げ | +1.8% | グローバル、特に欧州(ベルギー、 オランダ、ポーランド、スイス)、ロシア、インドで顕著 | 中期(2〜4年) |

| 堅調な国内レジャー旅行と ワーケーション文化 | +1.2% | 全国、ハノイ、ダナン、 ニャチャン、週末回廊に集中 | 短期(2年以内) |

| 第2層沿岸都市における FDI主導のアップスケールホテルパイプライン | +2.1% | 中部沿岸(ダナン、ニャチャン、フーコック)、ハイフォン、カムラン | 長期(4年以上) |

| デジタルノマドビザと コリビングハイブリッド | +0.6% | ホーチミン市第1区、ハノイ旧市街、 ダナンビーチゾーン | 中期(2〜4年) |

| OTAロイヤルティ競争による 顧客獲得コストの低下 | +0.9% | 全国、Agoda/Booking.comに掲載する 農村部のゲストハウスへの波及効果あり | 短期(2年以内) |

| グリーン&スマートシティ補助金による スマートホテル改修 | +0.7% | ホーチミン市、ハノイ、ダナン(首相通達34号/CD-TTgの優先都市) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

到着ビザの拡大が長距離需要を押し上げ

2025年8月の決議改正により、最大45日間の滞在を認めるビザなし入国が24カ国に拡大され、従来より複雑な入国手続きを要していた欧州旅行者へのアクセスが広がりました。2025年12月の電子ビザの有効期間とアクセスの拡大により、滞在期間が90日に延長され、国際旅行者が利用できる入国港も増加したことで、手続き上の障壁がさらに低下し、長期滞在と宿泊泊数の増加を支えています。これらの変更は2025年を通じて主要な長距離・新興市場からの入国者数の力強い増加と重なり、入国促進策と実際の旅行実現との関連性を裏付けています。インドも2025年に主要な送客市場として台頭し、行政上の障壁の低下と航空路線の拡充が潜在需要の顕在化を促すことを示しています。2025年の累積効果として、平均滞在日数が従来の水準と比較して4.5日に延び、到着者数の同率増加を必要とせずにホテル需要を押し上げました。公式のビザ免除リストおよびガイダンスは、対象国の範囲と、観光および投資グレードの旅行セグメントを刺激するという政策意図を確認するものです。

堅調な国内レジャー旅行とワーケーション文化

ベトナム人旅行者は2024年も勢いを維持し、1億1,000万件の国内旅行を実施して329億6,000万米ドルの収益を生み出しました。これにより、ホテルは閑散期の週や季節における稼働率維持のために、インバウンド需要への依存を分散させることができました。[1]VIETNAMTOURISM.GOV.VNhttps://vietnamtourism.gov.vn/post/64582. ハノイ市は2025年8月にイベント主導の国内需要急増を記録し、数百万人の訪問者と首都における同月の観光収益の増加をもたらしました。ワーケーションとセルフドライブの旅程は2025年に若い世代の間で普及し、国立公園や沿岸回廊近くのサービスアパートメント、ホームステイ、コリビング形態の予約を支えました。この需要はまた、特に東アジアの集中した送客市場からのインバウンド量に影響を与えうる為替変動や地政学的リスクに対する緩衝材としても機能しました。このパターンは、自発的な国内旅行を取り込むために、平日・週末・休日にわたるダイナミックプライシングと柔軟な在庫管理の重要性を強化しました。公式観光統計は、国内活動の全体的な規模と、主要都市における月次最高値を牽引する地域イベントの役割を裏付けています。

第2層沿岸都市におけるFDI主導のアップスケールホテルパイプライン

宿泊・飲食サービスへの資本投入は2025年も活発で、開発業者がインフラ整備の進展と新たな沿岸高速道路に合わせてプロジェクトを展開し、ダナン、ニャチャン、フーコック、ハイフォン、カムランへの投資を誘導しました。2028年までの沿岸パイプラインはミッドからラグジュアリー層に客室の大半が集中しており、ダナンの17億2,000万米ドル規模のヴァン・ヴィレッジなどの主要アンカープロジェクトは、ホテルとブランデッドレジデンシャル在庫を小売・レジャー施設と組み合わせた複合用途スキームへのコミットメントを示しています。[2]Kinh Tế & Đô Thị, "Vốn FDI đăng ký vào Việt Nam trong 11 tháng đạt 33,69 tỷ USD," Kinh Tế & Đô Thị, kinhtedothi.vn沿岸空港での旅客数増加は需要の論拠を強化し、ホテル客室とヴィラを組み合わせてプレミアムゲストと長期滞在者を引き付けるアップスケールリゾートの運営・開業決定を支援しています。グローバルブランドがこれらの目的地で拡大するにつれ、マネジメントコントラクト構造により、地元オーナーはアセットコントロールを手放すことなく、ロイヤルティエンジンとグローバル流通を活用できます。適格プロジェクトに対する法人所得税率の引き下げなどのインセンティブは、観光主導の開発が優先される地域でのプロジェクト収益を改善するよう設計されています。より広範なFDI流入データは、2025年における同国の開発サイクルへの投資家の信頼を裏付けており、これらの沿岸ハブで進行中のホスピタリティ重点パイプラインの背景を提供しています。

デジタルノマドビザとコリビングハイブリッド

ベトナムの90日間電子ビザの枠組みは、雇用主のスポンサーシップなしに数ヶ月にわたる滞在計画を立てる自由をリモートワーカーに与えており、専用ビザカテゴリーが存在しない場合でも実質的にデジタルノマドセグメントを支援しています。ホーチミン市第1区は、新規客室のパイプラインがあるにもかかわらず、2025年を通じて高い稼働率を維持しました。これは、ビジネス旅行とレジャーを組み合わせた長期滞在ゲストや、イベント主導のコーポレート予約の回復によって支えられています。2026年に予定されている新規プロジェクトには、ハノイの大規模なサービスアパートメント開発が含まれており、ホテル客室と長期滞在向けレイアウトを組み合わせ、駐在員、コンサルタント、場所に依存しないプロフェッショナルからの需要を取り込むことを目指しています。ブランデッドレジデンス形態により、オーナーはホテル会社が管理するレンタルプールに参加することも可能で、不動産投資とホスピタリティ運営を融合させ、長期滞在パフォーマンスへのインセンティブを一致させます。デジタルおよびグリーントランスフォーメーションを奨励する国家指針は、長期滞在形態に恩恵をもたらすスマートホテル改修のための資金調達経路を生み出しています。より長い滞在ビザオプションの最終的な採用により、このセグメントはさらに強化され、ベトナムホスピタリティ市場が東南アジア全域のリモートプロフェッショナルを効果的に獲得する競争力を高めるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設資材インフレによる プロジェクトROIの圧迫 | -1.3% | 全国、パイプライン量が最も多い ダナンとフーコックで深刻 | 短期(2年以内) |

| バイリンガル管理職人材の 深刻な不足 | -0.9% | ホーチミン市、ハノイ、ダナンの 飲食・ラグジュアリーセグメント | 中期(2〜4年) |

| 複合用途ストラタタイトル リゾートの許認可の遅延 | -0.5% | 沿岸省(カインホア、クアンナム、 キエンザン) | 中期(2〜4年) |

| 中国・韓国の航空輸送能力への 高い依存度 | -0.8% | 全国、北部・南部のゲートウェイ都市に 集中リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設資材インフレによるプロジェクトROIの圧迫

建設資材投入コストは2025年も高止まりし、砂の価格は1立方メートルあたり17.65米ドル、鉄鋼は1キログラムあたり0.47〜0.52米ドルの範囲で推移し、ホテルプロジェクトの資材コストの大部分を占めています。上場ゼネコンは2025年第1四半期に利益の急激な落ち込みを報告し、プロジェクトの遅延が増加しました。これにより投機的開発に影響が及び、オーナーは投入コスト正常化に関するより明確なシグナルを待ちながらスケジュールを見直すことを余儀なくされました。住宅・建設資材インフレは2025年後半にかけて月次で緩和されましたが、消費者物価インフレを上回る水準が続いており、固定または半固定のマネジメント契約の下でオーナーが転嫁できない持続的なコスト圧力を示しています。1キログラムあたり0.70米ドルに近づいているビチューメンコストの上昇も、沿岸目的地にとって不可欠でありながら直接的なキャッシュイールドを常に生み出すわけではないアクセス道路および関連インフラへの設備投資を圧迫しています。ホテルの利回りが中一桁台であることが多い中、コスト超過の余地は限られており、長期にわたる投入インフレは強い需要回廊においてもプロジェクト経済性を損なう可能性があります。公式の価格・インフレ指標は、投入コストが広範なインフレに対してどのように推移しているか、およびパイプライン再開決定に緩和効果が波及するまでの見込み時間軸についての背景を提供しています。

バイリンガル管理職人材の深刻な不足

このセクターは年間4万人の労働者を必要としていますが、教育機関が供給できるのはその約半数にとどまり、アップスケール供給が拡大している時期に持続的な欠員と昇進機会の不足を生み出しています。[3]Vietnam News, "Tourism industry lacks high-quality personnel," Vietnam News, vietnamnews.vn 労働力全体で資格水準にばらつきがあり、多くの現場職がラグジュアリーおよびMICE施設に求められる専門的な訓練基準を満たしていません。語学力は大きなボトルネックとなっており、受付・ガイド職の多くが英語以外の主要インバウンド言語における外国語能力基準を満たしていません。主要都市では飲食業務における人材不足が続いており、雇用主は経験豊富な料理・バーのプロフェッショナルの採用に困難を報告しており、サービスの深度とメニューの革新性に影響を与えています。最初の6ヶ月間の離職率は高く、2026年を通じた管理職需要の増加は、セクターを離れた人材の復帰によって補われておらず、一部の事業者はより高いコストで外国人を雇用することを余儀なくされています。政府およびメディアの報告は、スキルギャップと語学力の制約を、サービス品質とアップスケールセグメントにおける高い平均客室単価(ADR)の収益化能力に対する主要な制約として繰り返し指摘しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系施設がシェアを維持、チェーンがパイプラインを牽引

独立系ホテルは2025年の在庫と需要の69.88%を占め、家族や地元グループが大半の物件を管理し、長期的な視野で設備投資と運営に関する意思決定を行うオーナーシップ構造に支えられています。チェーンブランドはより速く成長しており、11.65%の予測CAGRは、ロイヤルティトラフィックの獲得、一貫した基準、より強力な収益管理エンジンを目的としたマネジメントコントラクトへのオーナーのシフトを反映しています。国際的な運営事業者は2024年から2025年にかけて契約締結と開業を拡大し、ミッドからハイエンドクラスにわたるフットプリントを拡大するとともに、沿岸・都市ノードにグローバル流通能力をもたらしました。オーナーは、マネジメントコントラクトにより専門家への運営委託を行いながらアセット所有権を維持できることを見出しており、これにより不動産のオプション性が保たれ、上昇するADRに見合ったゲスト体験が向上します。国内オーナーと国際マネジャーとのブランドパートナーシップはより一般的になり、リゾートおよびシティ形態において稼働率と料金パフォーマンスの両面でブランドフラグの価値を実証しています。Accorは北部都市での新規プロジェクトを発表し、ポートフォリオの拡大を継続する一方、IHGとMarriott Internationalはハノイ、ハロン、ダナン、メコンデルタにまたがる目的地でブランドと物件を追加し、地域パイプラインにおけるベトナムホスピタリティ市場のプレミアムポジショニングを強化しました。

チェーンは、コーポレート旅行とMICEの量がブランド認知度に報いるゲートウェイ都市での影響力を高めており、より複雑な開業前サポートと大規模な流通エンジンを必要とする新築沿岸リゾートとも契約を締結しています。独立系事業者は、ゲストハウスやホームステイがOTAリーチを活用する農村部での強靭性を維持していますが、ロイヤルティエコシステムを持つ多国籍ブランドによって都市部でのポジションはますます競争にさらされています。市場では、手の届く価格でデザイン主導の体験を求める国内ミレニアル世代とグローバル旅行者を取り込むことを目指すブティックおよびライフスタイルフラグを含む新規ブランドの参入が見られました。流通テクノロジーとデータ駆動型プライシングは、主要都市での競争力維持のためのベースライン要件となっており、独立系事業者のハードルを引き上げています。このリバランスが続く中、国際チェーンはアップスケールカテゴリーでのプレゼンスを強化する一方、独立系ホテルはバジェットおよびミッドスケールセグメントで数的優位を維持し続けるでしょう。Marriott Internationalの2025年後半のレガシーメコン・カントー・オートグラフコレクション開業と、IHGのハロン初のInterContinentalは、ブランド拡大が2031年に向けたベトナムホスピタリティ市場の見通しを支える需要回廊とどのように一致しているかを示しています。

宿泊クラス別:ミッドマーケットが基盤を固め、ラグジュアリーが上回る成長

ミッド&アッパーミッドスケール施設は2025年に48.79%のシェアを占め、地域パッケージツアーや、立地と一貫性を重視するより広範な中間所得旅行者からの強い需要を反映しています。このクラスのホテルは、ニャチャンとダナンへのチャーター便や家族旅行のパターンに対応しており、健全な稼働率を維持し、量志向の事業者にとってADRを狭く予測可能な範囲に保っています。ラグジュアリー層は、ハノイの中心地区と沿岸の世界遺産サイト沿いでブランデッドレジデンスと高サービスリゾートが拡大するにつれ、13.35%の予測CAGRで最も速く成長しています。認知されたブランドマネジメントを持つプレミアムレジデンスは、中心地区とユネスコ隣接目的地の長期的なポジショニングへの信頼を反映した強い価格水準と販売実績を示しています。2025年および2026年のアッパーアップスケールとラグジュアリーにおける一連の開業は、プレミアムサービス属性への供給の傾斜を確認するものであり、これらのセグメントにおける労働・研修ニーズも形成しています。これらの動きは、ベトナムホスピタリティ市場が量を支えるミッドスケール基盤を維持しながらラグジュアリーのフットプリントを拡大することを示しています。

バジェットおよびエコノミー形態は、賃金コストの上昇とOTA手数料へのエクスポージャーに直面しており、30〜90日間の安定した需要がある都市部でのサービスアパートメントへの転換の魅力を高めています。サービスアパートメントの供給は2024年を通じてホーチミン市とハノイで拡大し、2026年の新規開業により、滞在期間にわたる利回りを最大化するためにホテルと住宅の客室を組み合わせた複合用途プロジェクトで規模が拡大します。ミッドスケールクラスターは国内家族旅行と短期出張にとって不可欠であり続け、季節を通じた基本稼働率の維持に貢献しています。ラグジュアリー層は、スパ、飲食、体験における高いADRとプレミアム付帯収益を牽引する外交官、コーポレートエグゼクティブ、高消費レジャーセグメントを引き続き引き付けています。パイプラインがより多くのブランデッドヴィラとレジデンスを供給するにつれ、事業者はオーナーリターンとホテルレベルの収益管理のバランスを取るレンタルプール構造を洗練させるでしょう。ハノイとハロンのラグジュアリープロジェクト、および中部沿岸の新製品は、2026年以降もベトナムホスピタリティ市場のプレミアムエッジを定義し続けるでしょう。

予約チャネル別:OTA優位とダイレクトデジタルの反撃

OTAは2025年に予約の58.85%を占め、高いモバイル普及率と都市・リゾート目的地にわたる豊富な在庫カバレッジを強みとする海外プラットフォームが主導しました。ホテルはダイレクトデジタルを14.36%の予測CAGRで最も速く成長するチャネルと報告しており、リピートゲストの獲得と顧客獲得コストの低下を目的としたウェブサイト、予約エンジン、ウォレット統合、CRMのアップグレードによって支えられています。ダイナミックプライシングと在庫のラストミニッツ解放は、国内・インバウンド予約で広く観察される0〜7日および15〜30日の主要予約ウィンドウと一致しています。モバイルファーストの行動がコンバージョンジャーニーを定義するようになっており、ダイレクトチャネルでOTAのスピードと明確さに匹敵できる事業者は、データ優位性を獲得しながら料金パリティを守ることができます。テクノロジープロバイダーはアジアおよびベトナムにおけるダイレクト流通の強い勢いを報告しており、持続的な投資がホテル管理チャネルへの段階的なシェア回帰をもたらし続けることを示しています。同様のダイナミクスは地域の業界ベンチマークにも見られ、ベトナムホスピタリティ市場が現代的なダイレクトスタックを持つ事業者にとってよりバランスの取れた流通フェーズに入りつつあるという見方を支持しています。

国内OTAとメタプレーヤーは、地域の電子ウォレットに裏付けられた即時返金とキャンセル無料を含む、価格に敏感な旅行者向けのオファーを開発しています。国際OTAは特にインバウンド旅程において絶対的なシェアで依然として優位を保っていますが、マインドシェアを維持するためにロイヤルティとプロモーションが必要なため、マージン圧力に直面しています。ホテルは、明確なパッケージ、透明な手数料、柔軟な条件を持つ予約ページに直接リンクするコンテンツおよびソーシャル主導のマーケティングへの投資によって依存度を低下させています。コーポレートおよびMICE需要はハノイとホーチミン市で回復しており、より良い予測可視性につながるプレミアムADRとブロック予約を支援しています。卸売・従来型エージェントは、高齢旅行者セグメントを持つ日本や台湾などの市場では依然として重要ですが、若い世代の間でデジタル予約が拡大し続けるにつれ、これらのチャネルは段階的なシェア侵食に直面しています。事業者が流通のリバランスを進める中、ベトナムホスピタリティ市場は、特に強力なロイヤルティエコシステムを持つブランドにおいて、ゲストオーナーシップと手数料漏洩の低減を通じてより多くの直接的な価値創造を獲得できる立場にあります。

地域分析

ベトナム南部は2025年需要の51.47%のシェアで地域パフォーマンスをリードし、ホーチミン市のコーポレート基盤、駐在員主導の長期滞在、東南アジア全域への直行便が年間を通じてビジネス旅行を安定させていることに支えられています。ホーチミン市のラグジュアリー稼働率は2025年に83%に達し、ADRは180米ドル近くとなり、この組み合わせは持続的なコーポレート需要とアップスケール供給への適度な純増の両方を反映しています。同市の観光収入は2025年に99億4,000万米ドルに達し、宿泊および付帯支出を支える訪問者セグメントの幅広さを示しています。2026年を通じた同地域の適度なパイプラインは、需要が新規供給を上回った年において主要サブマーケットでの価格決定力を維持するのに役立ちました。これらのダイナミクスは、南部地域がベトナムホスピタリティ市場の最大シェアを保持し、全国のADRと稼働率のベースラインを設定し続けることを確認しています。

中部沿岸・高原地帯は13.36%の予測CAGRで最も速い成長見通しを記録しており、これは大規模な複合用途開発と、新規客室の大半をミッドからラグジュアリー層に配置する沿岸パイプラインと一致しています。ダナンのプレミアムADRと稼働率は、アップスケールおよびアッパーアップスケール製品の分布の拡大と、フエとホイアンからのルートを短縮する改善された高速道路を反映しています。ハロンとニャチャンでは新たなラグジュアリー施設が開業しており、多くの場合ホテルとヴィラを組み合わせ、ユネスコ世界遺産サイトとビーチフロントのアメニティへの近接性を求める高消費旅行者を引き付けています。同地域の発展はまた、より多くの国際ブランドがリゾートとレジデンスを運営するよう引き付けており、料金の整合性と標準化されたサービスレベルを支援するシフトをもたらしています。これらのアセットが稼働するにつれ、中部地域のベトナムホスピタリティ市場におけるシェアは、チャーターおよび家族旅行からの強いミッドスケール量を維持しながら成長するでしょう。

ベトナム北部は、イベント主導の需要とブランド主導のラグジュアリー拡大によって勢いを維持し、ハノイ中心部の主要地区近くで施設が開業または予定されています。稼働率とADRは多くのセグメントでホーチミン市を下回っていますが、プレミアムフラグは外交公館とコーポレートオフィスが集まる中心部の立地にコミットしています。ハロンとハイフォンは、新たなアッパーアップスケール施設と、低い土地コストと沿岸観光地へのアクセス改善を活用した大規模開発により、北部プレミアムミックスに加わっています。高速道路は引き続き首都から北部沿岸・山岳目的地への週末旅行の実現可能性を高めており、健全な国内レジャー基盤を支えています。ベトナムホスピタリティ市場における同地域の役割は、南部が最大の地域貢献者であり続ける中でも、ブランド開業と交通インフラの改善とともに拡大するでしょう。

競争環境

国内リーダーは、グローバルブランドとのマネジメントコントラクトによるパートナーシップを通じてサービスと流通を強化しながら、垂直統合戦略を活用し続けています。国際的な事業者は2024年から2025年にかけて都市・リゾート目的地にわたるポートフォリオを多様化し、ゲスト体験と収益管理慣行の水準を引き上げるブランドと物件を追加しました。これらの動きは、外部委託された運営専門知識と組み合わせたアセットコントロールへのオーナーの注力と一致しており、このモデルはベトナムのホスピタリティ市場で現在一般的となっています。アップスケール層でのブランドプレゼンスが高まる中、独立系オーナーはバジェットおよびミッドレンジセグメントで規模を維持し、品質改善とターゲットを絞ったデジタル投資で競争しています。

グローバルグループの間では、一連の注目度の高い契約締結と開業により、戦略的拡大が引き続き活発なペースで進みました。Accorはハイフォンでホテル客室とサービスアパートメントを含むラグジュアリープロジェクトに署名し、急速に拡大する産業ハブでのコーポレート需要を取り込もうとしています。IHGはハロンで新たなラグジュアリー在庫を開業し、沿岸・ユネスコ隣接目的地での高まる需要に対応するため中部沿岸での追加アップスケールプロジェクトを進めました。Marriott Internationalは2025年後半の開業でメコン沿いに拡大し、カントーにオートグラフコレクションリゾートを導入しました。これは中国以外のアジア太平洋ポートフォリオにとってより広範なマイルストーンともなりました。Hyattは2025年12月にニャチャンに初の施設を開業し、地域グループビジネスをターゲットとするMICE機能を備えたビーチフロント在庫を追加しました。[4] Hyatt Hotels Corporation, "Hyatt and Grupo Piñero Finalize Strategic Joint Venture," Hyatt Hotels Corporation, newsroom.hyatt.com

テクノロジーと流通戦略は現在、差別化の中心となっています。AIコンシェルジュサービス、IoTエネルギー管理システム、統合ウォレット決済を導入した施設は、仲介業者への依存と比較してダイレクト予約シェアを獲得し、顧客獲得コストを低下させています。事業者はまた、コンテンツおよびソーシャルコンバージョンへの投資を増やしており、短い予約ウィンドウの料金パリティとより良い収益化を可能にしています。航空および統合目的地開発における国内の取り組みは、特定の市場での航空アクセスを拡大し、レジャーオファリングを多様化しています。主要事業者による債券および資本市場での行動は、主要アセット全体のパイプライン実行と改修プログラムを支援するためにバランスシートを強化しました。これらの決定は総じて、ベトナムホスピタリティ市場が予測期間を通じて価格決定力、サービスの深度、デジタルリーチに注力していることを示しています。

ベトナムホスピタリティ産業のリーダー企業

Vinpearl

Muong Thanh Hospitality

Marriott International

Accor

InterContinental Hotels Group(IHG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Pan Pacific Hotels Groupが、1ベッドルーム・2ベッドルーム・3ベッドルームの126スイートを備えたParkroyal Serviced Suites Hanoiを開業しました。屋内プール、ダイニング施設、会議スペースを備え、ベトナムにおける同グループの3番目の施設となり、長期滞在のフットプリントを拡大しました。

- 2025年7月:IHGがハロンにInterContinental Ha Longを開業しました。275のスイートとヴィラを備え、ハロン湾における同ブランド初の施設となり、これまで五つ星の選択肢がなかったユネスコ世界遺産訪問者にラグジュアリー在庫を提供します。

- 2025年7月:IHGがニャチャンベイJSCとvoco Scenia Bay Nha Trangに署名しました。28階建てのタワーに250室のアップスケールホテルで、中国人ツアーグループとロシア人長期滞在者をターゲットとし、2025年後半の開業が予定されています。

- 2025年2月:Marriott InternationalがホーチミンシティD1区にJW Marriott Residences、Grand Marina Saigon、Seaを開業しました。アジア太平洋初の都市型ブランデッドレジデンスとして、ホスピタリティ管理不動産を求める超富裕層バイヤーに86ユニットを提供します。

ベトナムホスピタリティ市場レポートの調査範囲

ホスピタリティとは、ホストとゲストの間のダイナミクスを表す用語であり、ホストが一定の親切さをもってゲストを迎え、ゲスト、訪問者、または見知らぬ人を受け入れ、もてなす行為を包含しています。ベトナムのホスピタリティ産業の完全な背景分析が本レポートでカバーされており、産業の評価、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要が含まれています。

ベトナムホスピタリティ市場レポートは、タイプ別(チェーンホテル、独立系ホテル)、宿泊クラス別(ラグジュアリー、ミッド&アッパーミッドスケール、バジェット&エコノミー、サービスアパートメント)、予約チャネル別(ダイレクトデジタル、OTA、コーポレート/MICE、卸売・従来型エージェント)、地域別(ベトナム北部、中部沿岸・高原地帯、ベトナム南部)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| 卸売・従来型エージェント |

| ベトナム北部(ハノイおよび周辺地域) |

| 中部沿岸・高原地帯 |

| ベトナム南部(ホーチミン市・メコン) |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| 卸売・従来型エージェント | |

| 地域別 | ベトナム北部(ハノイおよび周辺地域) |

| 中部沿岸・高原地帯 | |

| ベトナム南部(ホーチミン市・メコン) |

レポートで回答される主要な質問

ベトナムホスピタリティ市場の規模と2031年までの成長見通しは?

ベトナムホスピタリティ市場規模は2026年に257億米ドルで、2031年までに380億1,000万米ドルに達すると予測されており、CAGRは8.17%で、政策主導の成長と長距離需要の増加を反映しています。

タイプ、クラス、チャネル、地域にわたってどのセグメントがリードし、最も速く成長していますか?

独立系ホテルが2025年に69.88%のシェアでリードし、チェーンが最も速い成長を示しました。ミッド&アッパーミッドスケールが48.79%のシェアを占め、ラグジュアリーが最も速く成長しました。OTAが58.85%のシェアを占め、ダイレクトデジタルが最も速く成長しました。南部が51.47%のシェアでリードし、中部沿岸・高原地帯が最も速く成長しています。

2026年のベトナムホスピタリティ市場に最も影響を与える政策変更は何ですか?

45日間滞在を認める24カ国へのビザ免除拡大と、より広範な90日間電子ビザアクセスにより、旅行の障壁が低下し、特に欧州、インド、ロシアからの滞在が延長されました。

ベトナムのホテルにおける予約チャネルはどのようにシフトしていますか?

OTAは依然として優位を保っていますが、AIチャットボット、ウォレット統合、ソーシャル主導のコンバージョンにより、ダイレクトデジタルが最も速く成長しており、事業者の顧客獲得コストを低下させ、ゲストデータの所有権を改善しています。

新たなアップスケールおよびラグジュアリーの開業はどこに集中していますか?

アップスケールおよびラグジュアリーの開業は中部沿岸と、ハロンやハノイなどの北部ハブに集中しており、グローバルブランドによる注目すべき2025年・2026年プロジェクトが主要目的地の供給を増強しています。

ベトナムホスピタリティ市場の成長を抑制するリスクは何ですか?

建設資材投入コストの高止まり、語学力不足を伴う管理職人材の不足、複合用途リゾートの許認可の遅延、中国と韓国からのインバウンド航空輸送能力への集中が、近期リスクを形成する主要な逆風です。

最終更新日: