北米非乳製品アイスクリーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

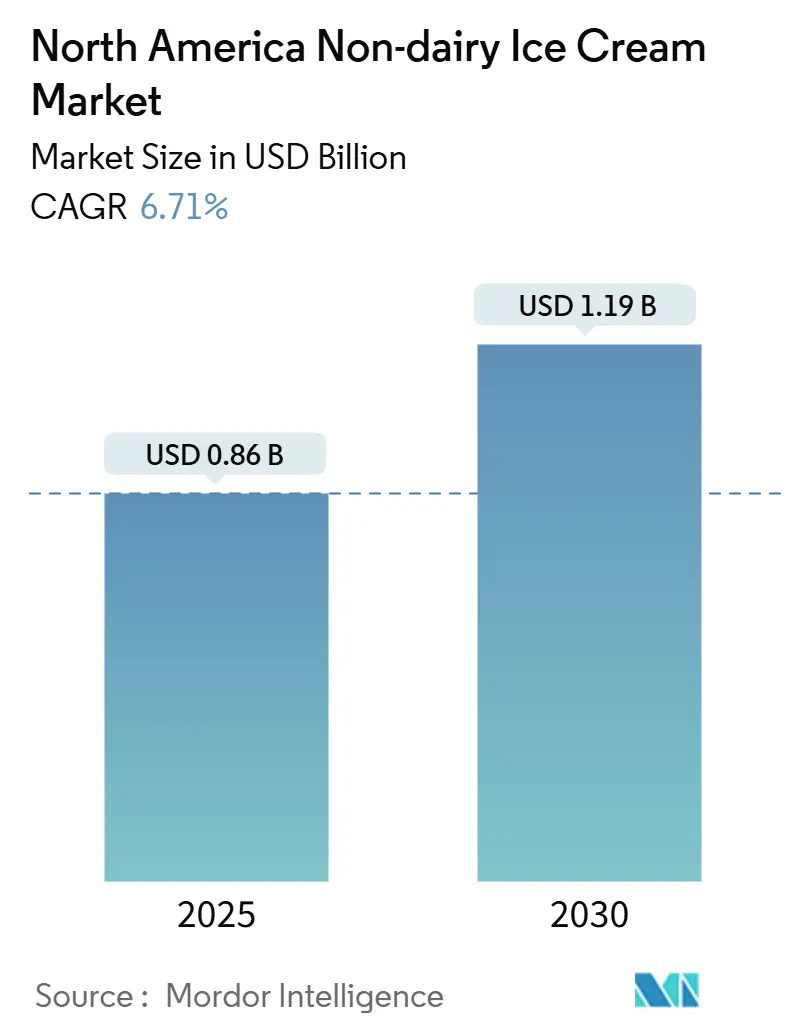

| 市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2030) | 1.19 十億米ドル |

| 成長率 (2025 - 2030) | 6.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米非乳製品アイスクリーム市場分析

北米における非乳製品アイスクリーム市場規模は2025年にUSD 8億6,000万となり、2030年までにUSD 11億9,000万に達すると予測されており、同期間において6.71%のCAGRで拡大します。乳糖不耐症の増加、フレキシタリアン食の普及、および急速な製品革新が、非乳製品アイスクリームをニッチ製品から主流の家庭用品へと押し上げています。従来のアイスクリームフォーマットが現在も売上の大半を占めていますが、スティックやサンドイッチなどのノベルティ製品は、これまで乳製品ブランドが主導してきた衝動買い需要を取り込み、平均価格の実現水準を高めています。メキシコの都市部の消費者は、米国の同世代と比べてより速いペースでプラントベースの冷凍デザートを採用しており、中央年齢のシフトと近代的な小売が拡大する非乳製品アイスクリーム市場に与える影響を示しています。流通はコンビニエンスストアおよびクイックコマースプラットフォームへのシフトが進み、配送時間の短縮とシングルサーブ販売の促進につながっています。競争環境は依然として激しく、大手乳製品企業が冷凍庫スペースを守る一方、デジタルネイティブの新興ブランドは直接消費者向けのアプローチとクリーンラベルの訴求に注力しています。

主なレポートのポイント

- 製品タイプ別では、標準アイスクリームが2024年の非乳製品アイスクリーム市場シェアの46.35%を占め、ノベルティは2030年までに6.98%のCAGRで成長すると予測されています。

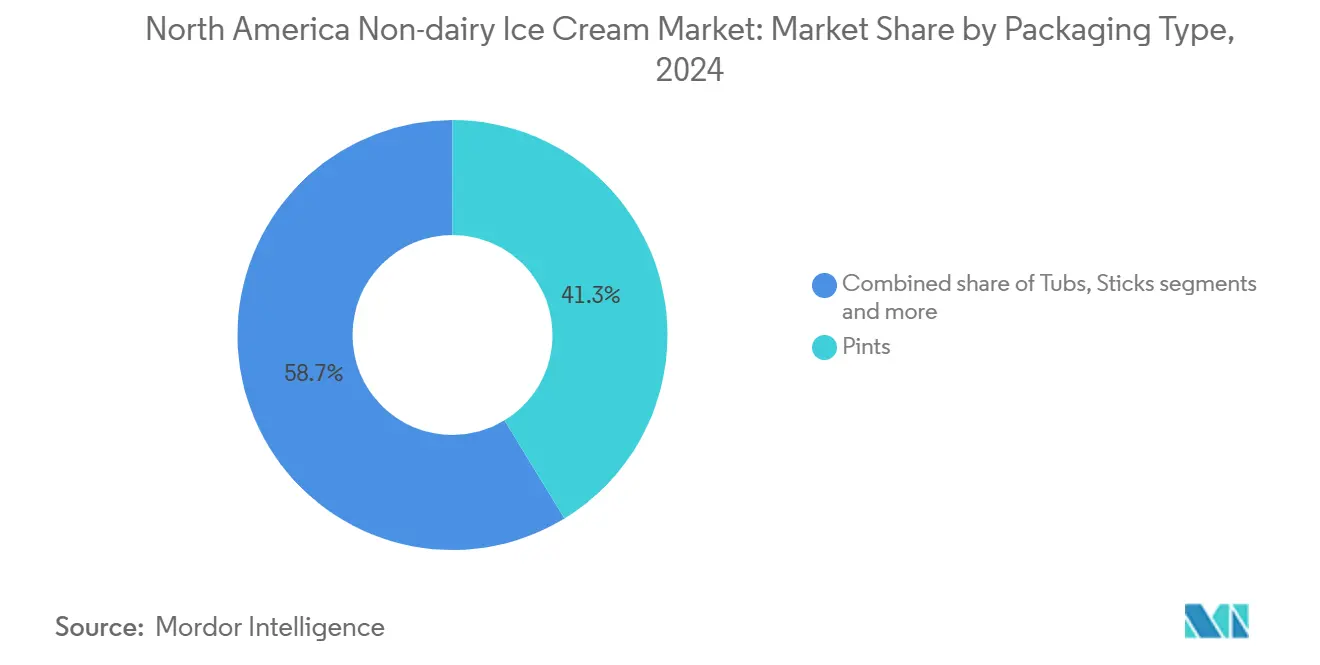

- 包装タイプ別では、パイントが2024年の非乳製品アイスクリーム市場規模の41.28%を占め、スティックは同期間において7.32%のCAGRで拡大する見込みです。

- 流通チャネル別では、オフトレードが2024年の金額ベースで79.24%を占め、オントレードの外食産業は2030年までに7.13%のCAGRで成長すると予測されています。

- 地域別では、米国が2024年の売上の94.58%を占め、メキシコは2030年まで7.24%のCAGRを記録する見込みです。

北米非乳製品アイスクリーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの有病率の上昇 | +1.2% | 北米(特に米国西海岸、カナダ、メキシコ都市部への影響が最大) | 中期(2~4年) |

| ビーガンおよびフレキシタリアン消費者基盤の拡大 | +1.5% | 米国沿岸市場、カナダの大都市圏、メキシコシティおよびグアダラハラ | 長期(4年以上) |

| 低脂肪・低糖製品を好む健康意識の高まり | +0.9% | 米国北東部および西海岸、カナダの都市部 | 短期(2年以内) |

| クリーミーなテクスチャーと多様なフレーバーを実現する製品革新 | +1.3% | 北米 | 中期(2~4年) |

| 環境意識の高い消費者に訴求するサステナビリティと倫理的調達 | +0.8% | 米国西海岸、カナダの各州、メキシコの観光地 | 長期(4年以上) |

| ウェルネス志向の購買者を引き付けるユニークな高タンパクフレーバーによるプレミアム化 | +0.7% | 米国の大都市圏、カナダの主要都市、メキシコの富裕層向け地区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーの有病率の上昇

2024年、メドラインプラスは、約3,000万人の米国成人が20代までに乳糖不耐症を経験すると報告しました[1]出典:メドラインプラス、「乳糖不耐症」、medlineplus.gov。この広範な状態は、非乳製品アイスクリームを単なるライフスタイルの選好から、北米の多くの家庭にとって不可欠な食事上の必需品へと引き上げています。アジア系およびヒスパニック系人口の集中度が高い西海岸が、プラントベース冷凍デザートの一人当たり消費量においてリードしています。一方、南部および中西部は意識の高まりにもかかわらず、採用率において依然として遅れをとっています。メキシコでは、乳糖不耐症の高い有病率に加え、可処分所得の上昇およびウォルマートやソリアナなどの大手チェーンによる小売インフラの近代化が、非乳製品代替品への強い需要を生んでいます。これらの要因が、2030年までの力強い予測複合年平均成長率(CAGR)7.24%に貢献しています。乳製品アレルギーは乳糖不耐症ほど一般的ではありませんが、罹患した子供や成人にとって乳製品の完全回避を必要とします。その結果、保護者は多世代家庭の食事ニーズに応えるために、アレルゲンフリーの選択肢を優先するようになっています。

ビーガンおよびフレキシタリアン消費者基盤の拡大

2024年には、グッドフードインスティテュートの報告によれば、米国の家庭の59%がプラントベース食品を購入しています[2]出典:グッドフードインスティテュート、「プラントベース産業に関する米国小売市場インサイト」、gfi.org.。これらの消費者は動物性製品の摂取を完全に排除することなく削減しています。彼らは時折プラントベースの食を楽しみ、厳格なビーガンを超えて市場を拡大しています。特にZ世代とミレニアル世代の若い世代が、健康、環境への配慮、動物福祉を動機としてこのトレンドを牽引しています。著名人の支持やインフルエンサーマーケティングを活用したソーシャルメディアが、プラントベース食をニッチから主流へと転換させています。2025年、動物の倫理的扱いを求める人々の団体(PETA)はシカゴを米国で最もビーガンフレンドリーな都市として認定し、多様なプラントベースの選択肢を理由として挙げました[3]出典:PETA、「PETAの2025年ビーガンフレンドリー都市トップ10」、peta.org.。コーヒー文化におけるオーツミルクの普及がプラントベース乳製品への懐疑心を低下させ、消費者が非乳製品アイスクリームを試みるきっかけとなっています。ソデクソーが2025年までに大学キャンパスの食事の42%をプラントベースにするという目標を掲げるなど、組織的な採用が学生の形成期にこれらの選択肢を紹介し、長期的なロイヤリティを育んでいます。メキシコの都市部の若者、特に米国の食文化や文化交流の影響を受けた大都市圏では、同様のパターンが見られます。

クリーミーなテクスチャーと多様なフレーバーを実現する製品革新

オーツミルクベースは最も急成長している原料プラットフォームであり、天然由来のベータグルカン多糖類を活用して、合成安定剤に頼ることなく粘度とマウスフィールを提供しています。Perfect Dayなどの企業は精密発酵技術を進歩させ、乳製品カゼインの機能特性を再現する動物由来成分不使用の乳清タンパクを製造しています。この革新により、メーカーはナッツやヤシのベースでは以前は実現できなかったスクープ性や融解耐性を達成できるようになっています。グアーガム、キサンタンガム、カラギーナンなどのハイドロコロイドブレンドはテクスチャーの最適化において依然として一般的ですが、クリーンラベル製品への需要がアカシアガムやコンニャクなどの天然代替品への転換を促しています。高圧処理と限外ろ過はフレーバーの完全性を保ちながら賞味期限をわずかに延ばし、物流上の重要な課題に対応しています。フレーバー革新はバニラやチョコレートなどの従来の選択肢を超え、塩キャラメル、抹茶、黒ごま、カルダモンなどの複雑なプロファイルを含むようになっています。これらのプレミアムフレーバーは高い価格を実現するだけでなく、アルチザンブランドをマスマーケットの競合他社と差別化します。

低脂肪・低糖製品を好む健康意識の高まり

メキシコにおける肥満率の上昇に伴い、低糖フォーミュレーションへの消費者需要が高まり、より低カロリーの嗜好品への選好が生まれています。非乳製品アイスクリームはより健康的な選択肢として宣伝されることが多いですが、その栄養プロファイルは大きく異なります。ヤシベースの品種は飽和脂肪において乳製品と同等またはそれ以上となる場合があり、アーモンドおよびオーツベースは通常脂肪含有量が低いものの、タンパク質分離物で強化されない限り炭水化物が多い場合があります。タンパク質不足に対応するため、ブランドはエンドウ豆および大豆タンパクを配合し、フィットネス意識の高い消費者を引き付けるために1食あたり5~8グラムを目標としています。「より健康的な」というメッセージは、成分の透明性と機能的な恩恵を重視する米国北東部および西海岸の健康志向の消費者に強く響いています。しかし、フォーミュレーターは糖分の削減において課題に直面しており、糖アルコールや代替甘味料の使用がオフフレーバーや消化不快を引き起こす可能性があり、クリーンラベルのイメージを維持する取り組みを複雑にしています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品アイスクリームと比較した高価格が大量採用を制限 | -1.8% | 米国中西部および南部、地方のカナダ、非大都市圏のメキシコ | 短期(2年以内) |

| 伝統的な乳製品の味とテクスチャーへの消費者の選好が持続 | -1.2% | 米国中西部および南部、地方の北米、高齢層の人口コホート | 長期(4年以上) |

| 品質の高いプラントベース原料の入手可能性の変動が供給に影響 | -0.6% | 北米(カリフォルニア、中西部のオーツ生産、熱帯のヤシ産地へのサプライチェーン依存) | 中期(2~4年) |

| 非乳製品フォーミュレーションの限られた賞味期限と安定性の問題が物流に課題をもたらす | -0.5% | 北米(特に地方の流通および低回転率の小売業への影響) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳製品アイスクリームと比較した高価格が大量採用を制限

非乳製品アイスクリームはプレミアム価格が設定されており、通常は乳製品代替品の2~3倍の価格となっています。この価格差は主に、従来の乳製品よりもコストが高いオーツミルク、アーモンドミルク、ヤシクリームなどの原料コストの高さと、小規模な生産規模によるものです。プラントベース生産は多くの場合、短いバッチと頻繁な切り替えを伴います。酪農の歴史から伝統的な乳製品との強い文化的なつながりが存在する中西部および南部の中間所得世帯は、価格感応度が高く、これらの高価格な選択肢を試みる意欲が低い傾向があります。オーガニック乳製品アイスクリームはプレミアムセグメントにおいてプラントベース品種と競合する度合いが高まっていますが、プラントベースアイスクリームはマスマーケットへの浸透において依然として課題に直面しています。小売業者は回転率の低いカテゴリーに多くの冷凍庫スペースを割り当てることに慎重であり、限られた入手可能性と高い単位コストのサイクルを強化しています。

伝統的な乳製品の味とテクスチャーへの消費者の選好が持続

数十年にわたる乳製品消費がプラントベース代替品に対する高い感覚的期待を確立しています。進歩にもかかわらず、ヤシベースの製品は消費者の意見を二分する顕著なフレーバーを示すことがよくあります。アーモンドベースは、脂肪分が加えられていない場合、薄いまたは水っぽいと感じられることがあります。オーツミルクはその中立的な味が評価されているものの、特にプレミアムアイスクリーム市場ではバターファットが提供するコクに及ばず、乳製品は14%~18%の乳脂肪分を含んでいます。ベビーブーマーやX世代などの高齢の人口層は、健康やサステナビリティのために味を犠牲にする傾向が低く、乳製品を完全に代替するのではなく摂取量を減らすことを好みます。地域の選好が複雑さを加えています。強い酪農の遺産を持つ中西部および南部は、沿岸市場よりも代替品の採用が遅いです。ブラインドテイストテストでは改善が示されていますが、実際の購買決定はブランドの親しみやすさ、ノスタルジア、習慣によって影響を受けており、これらは伝統的な乳製品を引き続き支持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ノベルティが衝動買い需要を取り込む

2025年から2030年にかけて、スティック、サンドイッチ、モチフォーマットなどのノベルティは年率6.98%で成長すると予測されています。この成長は消費費パターンの変化を反映しています。持ち運びしやすいフォーマットが忙しいライフスタイルに適合し、分量管理がカロリーを気にする消費者に訴求し、個別包装のアイテムが一人暮らし世帯での廃棄を減らすのに役立ちます。2024年に南カリフォルニアの400店舗の7-Elevenに配置されたKlimonfuの全国展開計画は、コンビニエンスストア流通の可能性を示しています。このアプローチは衝動買いを促進するだけでなく、従来の乳製品大手の優位性にも挑戦しています。標準アイスクリームは2024年に46.35%の市場シェアを占め、従来の家庭内消費に対応するパイントフォーマットが牽引しています。ただし、若い消費者が大量購入よりも利便性を優先するにつれ、成熟市場においてこのセグメントは飽和に直面しています。外食産業ではソフトサーブのアプリケーションが拡大しています。Ripple Foodsなどのオペレーターは、業務用ディスペンサー向けに設計された1ガロンおよび2.5ガロンのコンテナなどのバルクフォーマットを推進しています。これらの製品はアレルゲンフリーのメニューを求めるレストラン、カフェテリア、クイックサービスチェーンを対象としています。

スペシャルティおよびアルチザンアイスクリームはプレミアム価格を実現することが多く、限定フレーバー、オーガニック認証、および直接消費者向けチャネルを活用しています。Van LeeuwenやSalt and Strawなどのブランドは、サブスクリプションモデルと地域ピックアップオプションを通じて、富裕層の健康意識の高い消費者のロイヤリティを強化しています。Bubbiesなどのブランドが普及させたモチのノベルティは、日本の菓子の伝統とプラントベースのフォーミュレーションを組み合わせ、多文化な都市市場や独自のテクスチャーを求める若い消費者に訴求しています。サンドイッチフォーマットは食事制限に対応しながら子供時代のノスタルジアを呼び起こし、Klimonは学校と家族向けの小売環境に焦点を当てています。ただし、ノベルティの流通には課題があります。小さなパッケージサイズと高い表面積対体積比が冷凍焼けのリスクを高め、厳格なコールドチェーン管理と迅速な在庫回転を必要とします。これらの課題は回転率の低い地方の店舗において特に顕著です。

包装タイプ別:利便性トレンドによるスティックの急成長

利便性重視のフォーマットが包装のダイナミクスを変革しています。スティックは2025年から2030年にかけて7.32%のCAGRで成長すると予測されており、市場平均を3ポイント以上上回ることが期待されています。バー、サンドイッチ、ハンドヘルドのノベルティを含むスティックは、外出先での消費とコンビニエンスストアやガソリンスタンドでの衝動買いのために設計されています。また、シングルサーブの分量を提供し、カロリー摂取を管理する健康意識の高い消費者を引き付けます。2024年には、パイントが41.28%の市場シェアを占め、食料品店やスペシャルティ小売における優位性を示しています。これらのチャネルの消費者は家庭内消費のために大きなパッケージサイズを好みます。ただし、都市化と世帯規模の縮小により、複数人分のコンテナへの需要が減少し、このセグメントの成長が鈍化する可能性があります。通常1クォートから1.5クォートのサイズのタブは、家族の集まりや娯楽に人気がありますが、大量購入よりも小さくて高品質の分量を優先するプレミアム化トレンドによる課題に直面しています。カップ、コーン、ミニタブなどのその他の包装フォーマットは、外食産業、イベント、サンプリングプログラムのニッチなアプリケーションに対応しています。ブランドはこれらのフォーマットを活用して新しいフレーバーを紹介し、消費者がフルパイントを購入することなく製品を試すことを可能にしています。

小売セクターはスティックセグメントの存在感の高まりに適応しています。例えば、7-Elevenはより大きな食品重視の店舗フォーマットへの移行を進めています。拡張された冷凍セクションには、以前は棚スペースが不足していた個別包装のプラントベースノベルティが並ぶようになっています。DoorDash、GoPuff、Instacartなどのクイックコマースプラットフォームは、シングルサーブアイテムの衝動配送を可能にし、従来の食料品店への訪問を不要にして冷凍製品の輸送を簡素化することで市場を再編しています。サステナビリティは包装革新における重要な焦点です。ブランドは環境ポジショニングを強化するために堆肥化可能なラッパーやリサイクル可能な素材を検討しています。ただし、広範な採用はコストプレミアムや、特に冷凍環境における水分バリアのパフォーマンス上の制限などの障害に直面しています。パイントは直接消費者向けチャネルにおいて依然として重要です。NadaMoo!やSalt and Strawなどのブランドはドライアイス包装で最低4~5パイントを発送することでこのフォーマットを活用しています。サブスクリプションモデルを通じて、物流コストを相殺し、安定した継続的な収益源を確立しています。

流通チャネル別:外食産業の採用に伴うオントレードの拡大

2025年から2030年にかけて、外食産業とオントレードチャネルは7.13%のCAGRで成長し、市場平均を約4ポイント上回ると予測されています。この成長は、アレルゲンフリー、ビーガン、フレキシタリアンの消費者からの高まる需要に応えるためにプラントベースの選択肢を取り入れるレストラン、カフェテリア、クイックサービスオペレーターによって推進されています。Ripple Foodsは業務用オペレーターを対象とした1ガロンおよび2.5ガロンのコンテナなどのバルクフォーマットの普及に注力しています。ソフトサーブ適合性と運営効率のために最適化されたこれらのフォーマットにより、厨房は専用機器や別のサプライチェーンを必要とせずに乳製品不使用の選択肢を提供できます。オフトレードチャネルは2024年に79.24%の重要なシェアを占め、スーパーマーケット、ハイパーマーケット、スペシャルティ小売業者が牽引しています。消費者はこれらの販売店を計画的な購入やブランド比較のために利用していますが、沿岸部における市場飽和により、このセグメントの成長は鈍化する見込みです。

コンビニエンスストアとオンライン小売がオフトレードのダイナミクスを変革しています。Klimonの7-Elevenとのコラボレーションや、Odd Burgerのカナダの500店舗以上の7-Elevenへの展開は、コンビニエンスストアへの配置の可能性を示しています。これらの配置は衝動買いを促進するだけでなく、利便性をコストより優先する若くてモバイルな消費者にも訴求します。電子商取引と直接消費者向けチャネルにより、ブランドは従来の小売障壁を回避できます。GoodPop、NadaMoo!、Salt and Strawなどの企業は、サブスクリプションサービス、地域ピックアップ、ドライアイス配送を提供することでこのトレンドを活用しています。彼らの焦点は、利便性とユニークなフレーバーのためにプレミアムを支払う意欲のある富裕層の健康意識の高い家庭です。DoorDash、GoPuff、Instacartなどのクイックコマースプラットフォームは、配達時間をわずか15~30分に短縮することで配送を再編しています。この迅速なサービスにより冷凍製品の品質に関する懸念が緩和され、以前は食料品への買い物が必要だった衝動購入をサポートします。同時に、自然食品店やホールフーズのようなオーガニックチェーンを含むスペシャリスト小売業者は、プレミアムブランドやアルチザンブランドにとって引き続き重要です。これらの販売店は厳選された棚配置と精通したスタッフを提供し、原料の品質とサステナビリティの証明を強調します。

地理分析

2024年、米国は94.58%という圧倒的な市場シェアを保持しており、高度な小売インフラ、プラントベース食品の幅広い家庭への普及、および沿岸部の大都市圏における富裕層で健康意識の高い消費者の高い集中度が牽引しています。カリフォルニア州、オレゴン州、ワシントン州などの州がこのトレンドを牽引しており、乳糖不耐症の発生率が高いアジア系およびヒスパニック系人口の多さ、サステナビリティを重視するテクノロジー産業からの富、プラントベース食を受け入れる先進的な食文化が影響しています。一方、北東部、特にニューヨーク、ボストン、フィラデルフィアなどの都市部では、人口密度の高さ、若い人口構成、大学や企業キャンパスでのプラントベースの選択肢の採用に支えられた強い需要を示しています。一方、中西部と南部は、酪農に対する文化的なつながり、一般的に低い世帯収入、および冷凍庫スペースが限られているために従来の製品を優先する地方の小売環境など、課題に直面しています。2023年2月の米国食品医薬品局(FDA)のガイダンスにより、植物由来の修飾語と組み合わせた「ミルク」という用語の使用が許可され、ラベリングの課題が緩和されました。この製品コミュニケーションの明確化により、以前は製品試用の障壁となっていた消費者の混乱が軽減されました。

2025年から2030年にかけて、メキシコは29歳という若い中央年齢、メキシコシティやグアダラハラなどの都市に購買力を集中させる都市化の進展、および食事の変化を促す子供の肥満率の上昇に牽引され、北米をリードする7.24%のCAGRを記録すると予測されています。ウォルマート、ソリアナ、コンビニエンスチェーンのオクソなどの大手小売業者は、冷凍セクションを拡張してコールドチェーンの信頼性を向上させることで小売環境を近代化しています。これらの進歩により、プラントベースブランドはこれまで常温または新鮮な製品のみにアクセスできていた中産階級の家庭に到達できるようになっています。カンクン、プラヤ・デル・カルメン、メキシコシティなどの観光地では、国際的な観光客と富裕層の地元住民の双方に応えるプラントベースの選択肢への需要が拡大しており、最終的にはマスマーケットへと広がるプレミアム層の流通チャネルが生まれています。地元のスタートアップや地域メーカーは輸入への依存を減らし、メキシコの嗜好に合わせたフレーバーを提供するために台頭しつつありますが、オーツミルクや特殊タンパクなどの特殊原料については依然として米国およびグローバルな調達先に依存しています。さらに、ソーシャルメディアや旅行を通じた米国の文化的影響が、メキシコの若い世代のプラントベース採用を加速させています。

カナダおよびその他の北米地域は市場シェアが小さいものの、規制の取り組みと人口動態の多様性に支えられて着実な成長を遂げています。カナダの2024年のC-293法案はプラントベース食品の枠組みを強化し、代替タンパクに対する政府のコミットメントを示し、メーカーに対する規制上の不確実性を低減しました。カナダ食品検査庁(CFIA)はFDAのアプローチに合わせて、植物由来の識別子が明確に示される場合、プラントベース製品が乳製品の用語を使用することを許可しています。トロント、バンクーバー、モントリオールなどの都市部が、多文化な人口構成と先進的な食文化に牽引されて採用をリードしています。ただし、地方では小売へのアクセスが限られ、世帯収入も低いために遅れをとっています。Odd Burgerの2024年にカナダの500店舗以上の7-Elevenへの展開は、コンビニエンスストア流通の可能性を示しており、特に従来の食料品店がプラントベース製品に割り当てる冷凍庫スペースが少ない地域において有効です。

競争環境

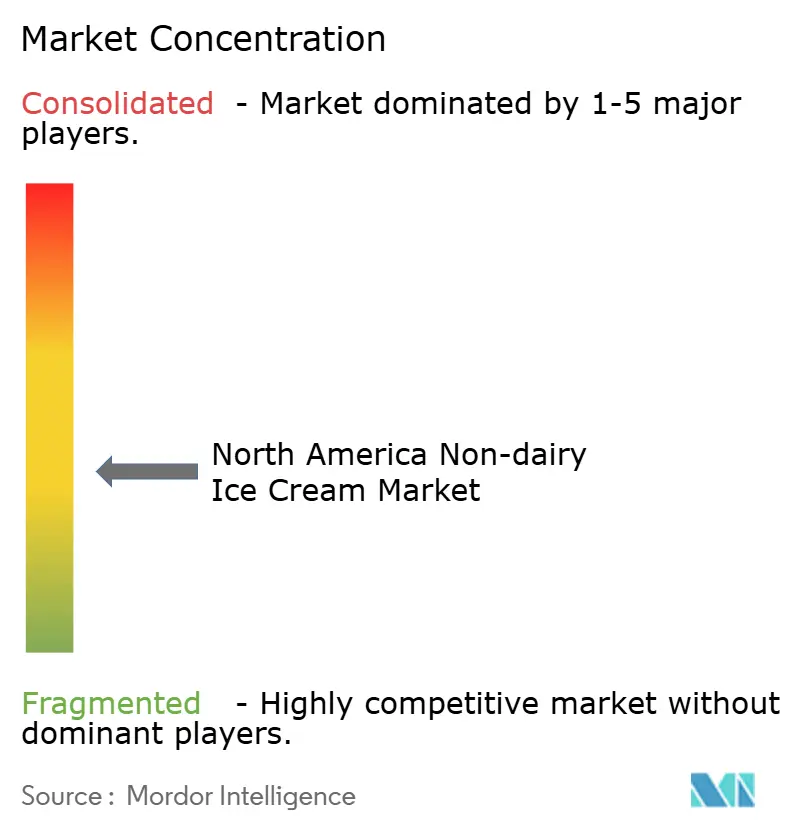

北米の非乳製品アイスクリーム市場は高度に細分化されており、単一のプレーヤーが支配的なシェアを保持していません。Unilever Plc、Danone SA、Froneri International Limitedなどの既存の乳製品大手は、特化したプラントベースブランドやアルチザンプレーヤーと競合しています。これらの既存企業は、BreyersやHäagen-Dazsなどの確立されたブランド名でプラントベース製品ラインを展開するために、流通ネットワーク、共同製造能力、ブランドエクイティを活用しています。このアプローチにより消費者の躊躇が軽減され、製品の試用が促進されます。一方、Oatly、NadaMoo!、Van Leeuwenなどの特化したブランドは、クリーンラベル製品、直接消費者向け戦略、サステナビリティ重視の取り組みで差別化を図っています。彼らはプレミアム価格でも原料の透明性と倫理的な調達を重視する富裕層の健康意識の高い消費者を対象としています。Perfect Dayなどの企業が開発し、Coolhausなどのパートナーにライセンス供与した精密発酵技術は重要な転換点を示しています。これらの技術は乳製品の機能性を再現する動物由来成分不使用の乳清タンパクを製造し、ビーガンのアイデンティティを維持しながら「本物のアイスクリーム」の感覚的品質を提供することをブランドに可能にします。この革新は伝統的な乳製品と、テクスチャーや賞味期限に制限があるナッツ、オーツ、ヤシのベースに依存することが多い第一世代のプラントベース代替品の双方に挑戦しています。

非乳製品アイスクリーム市場は、主要プレーヤーによる激しい製品革新と戦略的な拡大努力によって推進されています。企業は新しいフレーバーを導入するだけでなく、より健康的な選択肢への高まる需要に応えるために既存のフォーミュレーションを改善しています。研究と製造施設への投資を通じて運営上の柔軟性を発揮し、市場のニーズに迅速に対応できるようにしています。戦略的な取り組みには、包装プロバイダーとのパートナーシップや、特にオンライン小売やスペシャルティストアでの流通チャネルの拡大が含まれます。サステナビリティは原料の調達と環境に優しい包装ソリューションに影響を与える中核的な焦点です。成長戦略にはオーガニックな拡大と戦略的なコラボレーションの両方が含まれます。競争環境は機能性、原料の品質、環境意識の高い包装デザインによる差別化を重視しています。この市場の主要プレーヤーにはUnilever Plc、Danone SA、Froneri International Limited、Oatly Group AB、Oregon Ice Cream Companyが含まれます。

市場の機会は地方の流通、バリュー層製品、および機能性フォーミュレーションにあります。KlimonのZero Elevenへの展開やカナダにおけるOdd Burgerの拡大などのコンビニエンスストアへの配置は、自然食品小売業者に十分にサービスされていない地域での衝動買いを活用しています。伝統的な乳製品に近い価格設定のバリュー層製品はマスマーケットの採用を促進できますが、コストパリティの達成には規模の経済と原料革新が必要であり、多くのプレーヤーにとって依然として課題です。高タンパク、低糖、プロバイオティクス強化の選択肢を含む機能性フォーミュレーションは特定の消費者ニーズに応え、より高い原料コストを相殺するためにプレミアム価格を実現しています。これらの製品はフィットネス愛好家と腸の健康に注目する消費者を対象としています。メキシコおよび小規模な米国市場の地域メーカーなどの新興のディスラプターは、フレーバーと価格設定をカスタマイズすることで地元の好みに合わせた製品を提供しています。全国的な流通要件を回避し、直接販売を通じてコミュニティとのつながりを育むことで、これらのプレーヤーは強い顧客ロイヤリティを構築しています。

北米非乳製品アイスクリーム産業のリーダー企業

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever Plc

Froneri International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Heritage Foodsは健康志向のアイスクリームブランドGet-A-Wayの51%の株式を戦略的に取得しました。この動きはHeritage Foodsが伝統的な乳製品から機能性食品カテゴリーへとポートフォリオを多様化しようとする取り組みを示しています。

- 2024年12月:Flora Professionalは、さまざまな食事の好みに対応しながら卓越した味を維持するために設計された汎用性の高いプラントベースアイスクリームミックスを発売しました。

- 2024年9月:Eclipse Foodsは米国でプラントベースアイスクリームボンボンの新ライン「Eclipse Bonbons」を発表しました。受賞歴のあるシェフが開発したこれらの非乳製品トリートは、伝統的なアイスクリームのクリーミーなテクスチャーと豊かなフレーバーを提供するよう設計されています。

北米非乳製品アイスクリーム市場レポートの範囲

| 標準アイスクリーム |

| ノベルティ |

| ソフトサーブ |

| スペシャルティ/アルチザンアイスクリーム |

| パイント |

| タブ |

| スティック |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スペシャリスト小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型会員制クラブ、ガソリンスタンドなど) |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| 製品タイプ | 標準アイスクリーム | |

| ノベルティ | ||

| ソフトサーブ | ||

| スペシャルティ/アルチザンアイスクリーム | ||

| 包装タイプ | パイント | |

| タブ | ||

| スティック | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| スペシャリスト小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型会員制クラブ、ガソリンスタンドなど) | ||

| 国 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど通常の動物性製品の代わりにプラントベースのミルク・油脂から製造される食品です。プラントベースまたは非乳製品ミルク代替品は、世界中で機能性・スペシャルティ飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食の増加に伴い、プラントバターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - プラントベースアイスクリームは成長しているカテゴリーです。非乳製品アイスクリームとは、動物性原料を一切使用せずに作られたデザートの一種です。これは一般的に、卵、ミルク、クリーム、ハチミツなどの動物性またはその派生製品を摂取できないか選択しない人々のための通常のアイスクリームの代替品と見なされています。

- プラントベースミルク - プラントベースミルクは、ナッツ(例:ヘーゼルナッツ、麻の実)、種(例:ごま、クルミ、ヤシの実、カシュー、アーモンド、米、オーツなど)、または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどのプラントベースミルクは、東アジアおよび中東で何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは生バターを化学的処理にかけ、特定の乳化剤と外来原料を添加して製造されます。 |

| 非発酵バター | このタイプのバターは何らかの形で処理されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の着色料、酵素、高品質のミルクなど、自然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程とさまざまな形態の原材料を必要とします。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化させ、保存料やその他の人工原料や着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含んでいます。沸騰したミルクの上に現れるクリームの単一の層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含んでおり、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くてこってりしています。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べるデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は135~154℃で1~8秒間加熱することを含みます。これにより胞子形成性の病原微生物が死滅し、数ヶ月の賞味期限を持つ製品が生まれます。 |

| 非乳製品バター・プラントベースバター | ヤシ、パームなどの植物由来の油脂から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ヤシの実などのナッツ、または大豆、バナナ、オーツ、エンドウ豆などの他の食品から作られたヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、わずかに崩れやすく、カビ熟成された白カビのリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折的にするセミベジタリアン食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品を摂取した際に不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから作られた、ほのかな酸味のある柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは氷と果汁、果物のピューレ、またはワイン、リキュール、ハチミツなどの他の原料を組み合わせて作られる冷凍デザートです。 |

| シャーベット | シャーベットは果物とミルクやクリームなどの乳製品で作られた甘い冷凍デザートです。 |

| 常温保存可能品 | 室温または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | 直接店舗配送(Direct Store Delivery)とは、サプライチェーン管理において製品が製造施設から直接小売業者に配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン(Orthodox Union)コーシャーはニューヨーク市を拠点とするコーシャー認証機関です。 |

| ジェラート | ジェラートはミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、さまざまな草やクローバーを食べることが許されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国において予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査の専門家による広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は市場の総体的な把握を生み出すためにあらゆるレベルと機能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム