胎児・新生児モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

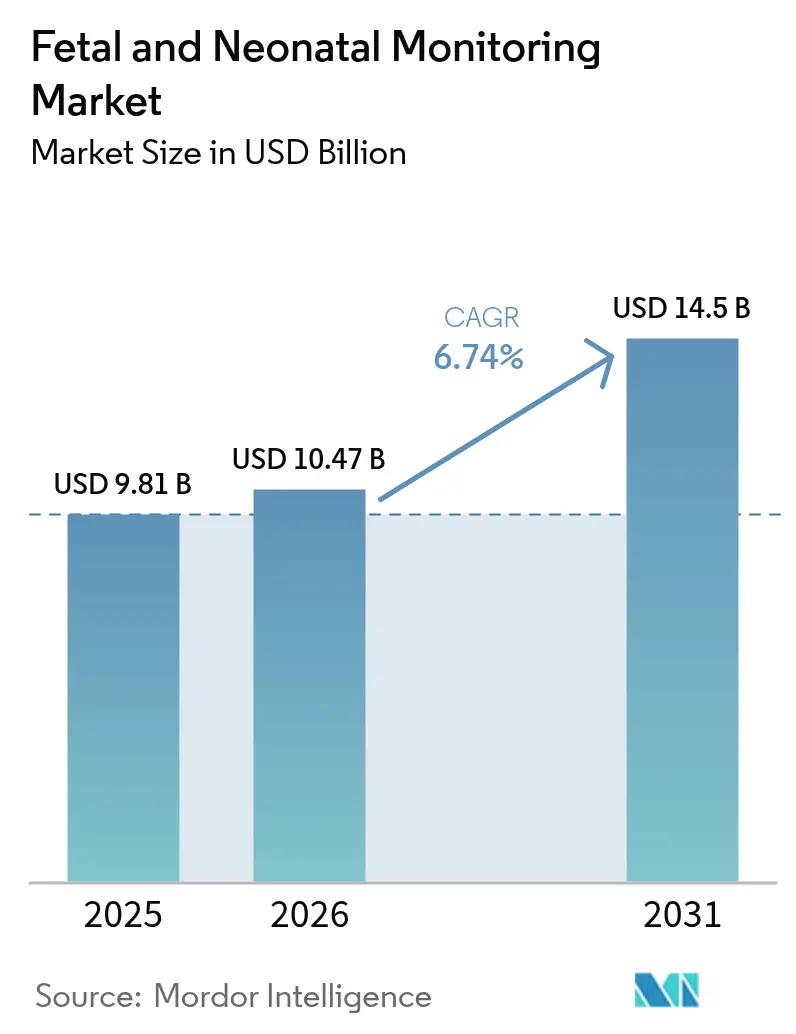

| 市場規模 (2026) | 10.47 十億米ドル |

| 市場規模 (2031) | 14.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胎児・新生児モニタリング市場分析

胎児・新生児モニタリング市場規模は、2025年に98億1,000万ドル、2026年に104億7,000万ドルと予測され、2031年までに145億ドルに達し、2026年から2031年にかけてCAGR 6.74%で成長する見込みである。

早産件数の増加、新興経済圏における民間病院でのレベルIIIおよびレベルIV新生児集中治療室(NICU)ベッドの追加、ならびに心拍陣痛図(CTG)およびマルチパラメータプラットフォームへの人工知能(AI)モジュールの組み込みにより、需要が拡大している。バッテリー駆動のポータブルモニターは、米国における遠隔患者モニタリングの恒久的な保険償還コードの支援を受け、産科医療の空白地帯での普及が進んでいる。一方、2024年10月から施行されたFDAのサイバーセキュリティ規則はコンプライアンスコストをわずかに増加させるものの、ベンダー統合を促進し、ISO 27001プログラムを維持できる企業へのシェア集中を加速させている。地域別では、中国の三子政策とインドのLaQshya品質義務化が相まって、2031年まで続くデバイス調達パイプラインを支えている。

主要レポートのポイント

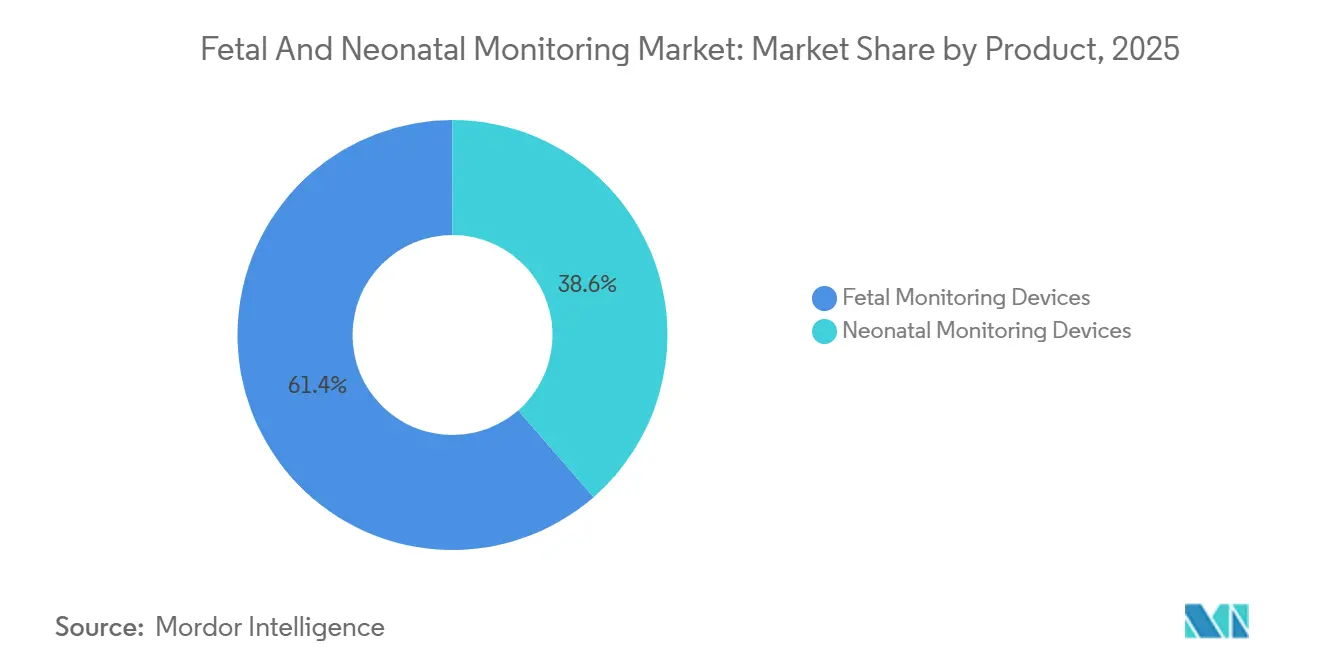

- 製品カテゴリー別では、胎児モニタリング機器が2025年の胎児・新生児モニタリング市場シェアの61.45%を占め、新生児モニタリング機器は2031年にかけてCAGR 7.43%で成長すると予測されている。

- 方法別では、非侵襲的手法が2025年の収益の69.98%を占め支配的であり、非侵襲的手法は2031年にかけてCAGR 7.65%で最も速い成長も記録している。

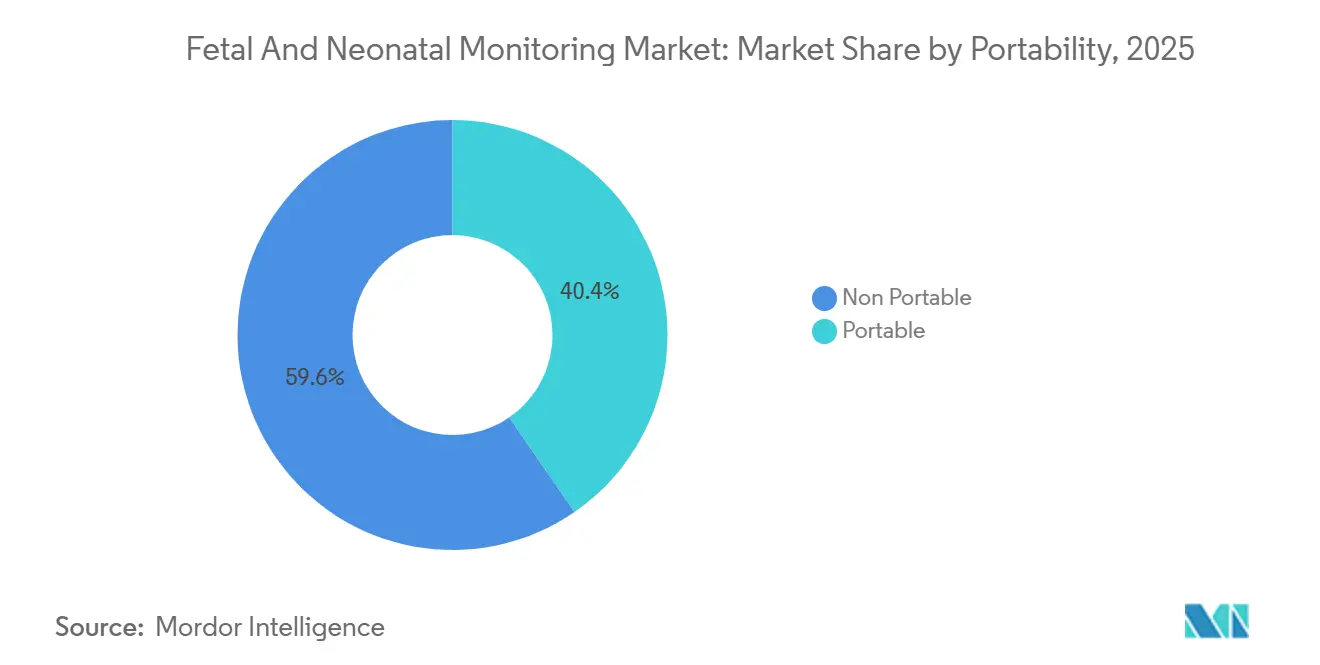

- 携帯性別では、ポータブルシステムは小さなベースからの出発ではあるものの、在宅ケア償還の成熟とFDA認可の無線パッチに支えられ、年率8.23%の成長が見込まれている。

- エンドユーザー別では、病院が2025年の支出の53.12%を維持しているが、保険支払者が超早産症例を専門的かつ低コストの施設へ誘導するにつれ、独立型新生児ケアセンターが7.23%で成長している。

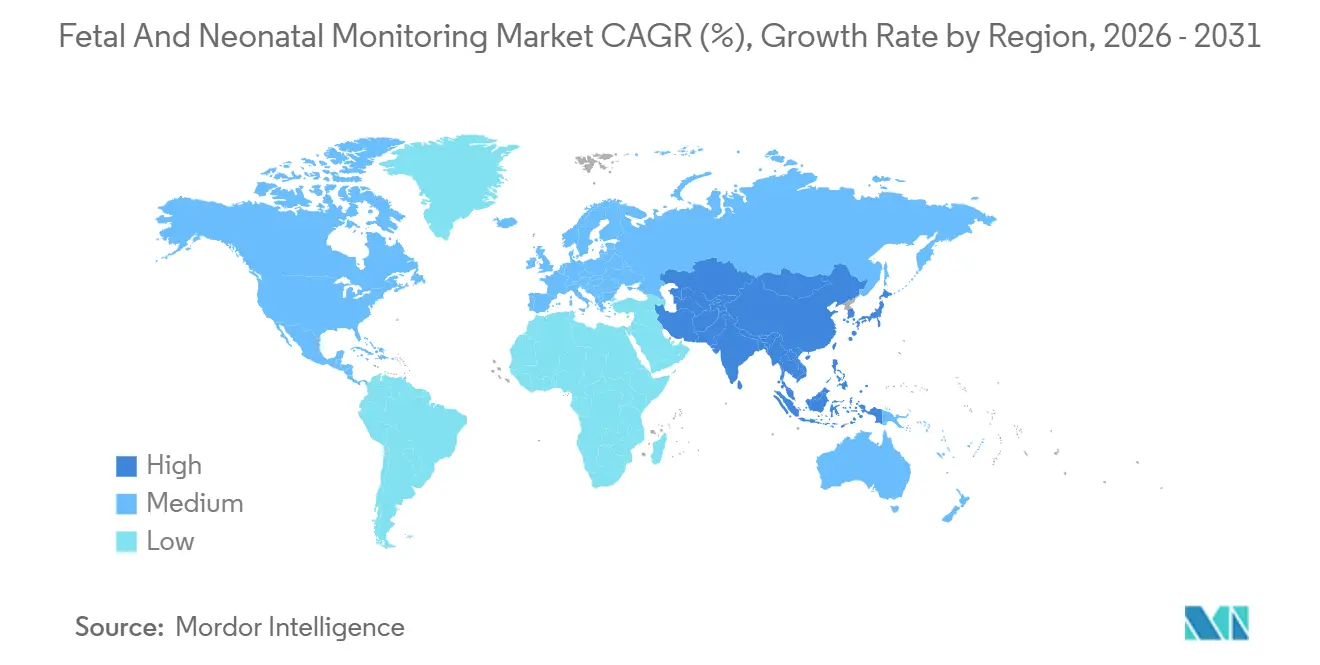

- 地域別では、北米が2025年収益の45.3%をリードしており、アジア太平洋は中国の母子保健補助金とインドのNICU整備に支えられ、CAGR 8.11%を達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の胎児・新生児モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早産・低出生体重児出産の増加 | +1.2% | 世界全体、特にサハラ以南アフリカおよび南アジアで発生率が高い | 中期(2~4年) |

| 新興経済圏における政府の母子ケア推進施策 | +1.5% | アジア太平洋中核(インド、中国、インドネシア)、中東・アフリカへの波及 | 長期(4年以上) |

| 民間病院チェーンにおけるNICU容量の拡大 | +1.3% | アジア太平洋(インド、中国)、中東湾岸協力会議(GCC)、中南米の主要都市 | 中期(2~4年) |

| 高度なCTGおよび超音波システムの採用拡大 | +0.9% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 母子ビッグデータプラットフォームと病院コマンドセンターの統合 | +0.8% | 北米、西欧、オーストラリア | 中期(2~4年) |

| 遠隔胎児テレメトリーを優遇する保険償還の変化 | +1.0% | 米国(CMS適用範囲)、一部の欧州保険支払者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

早産・低出生体重児出産の増加

米国の早産率は2024年に10.41%に上昇した[1]March of Dimes「米国における早産プロファイル」marchofdimes.org。病院は分娩室に継続的電子胎児モニタリングを導入し、心拍数、酸素飽和度、経皮的二酸化炭素を追跡するマルチパラメータ機器をレベルIII NICUに配備することで対応している。需要は、在宅管理されるハイリスク妊娠向けの無線ドップラーパッチにもシフトしており、このセグメントは米国の恒久的な遠隔医療コードによって実現されている。ISO 80601-2-85に準拠したポータブルモニターは、商用電源が不安定なアフリカ農村部や南アジアでも不可欠である。これらのダイナミクスが総合的に、人口増加を上回るペースでユニット数量を押し上げ、出生率が低い経済圏においても胎児・新生児モニタリング市場を持続させている。

新興経済圏における政府の母子ケア推進施策

2020年から2025年にかけて、インドのジャナニ・スラクシャ・ヨジャナ制度は3,000万人の母親に現金インセンティブを配布し、胎児モニターを備えた認定施設への分娩を誘導した。中国の各省は、三子政策のもとNICU整備に2024年に200億元(2億8,000万ドル)以上を拠出した[2]中国国家衛生健康委員会、「衛生統計年鑑2024年」nhc.gov.cn。エチオピアは500の保健センターにハンドヘルドドップラーを配備した後、2年間で死産率が18%低下した。これらの政策は低コストの非侵襲的デバイスに収束し、外部ドップラーおよびハンドヘルド超音波の販売を加速させている。多くの省庁がFDAまたはCE認証を国内試験なしで受け入れるという規制承認の迅速化により、ベンダーの参入期間が9ヶ月未満に短縮され、胎児・新生児モニタリング市場の地理的リーチが拡大している。

民間病院チェーンにおけるNICU容量の拡大

Rainbow Children's、Motherhood Hospitals、Aster DMは2024年にインドで合計1,200床のNICUベッドを追加し、それぞれMindray BeneVisionモニターとDräger Babylog人工呼吸器を発注した。同様の拡張が中国と湾岸協力会議(GCC)でも進行中であり、10年前に設置されたアナログモニターの更新サイクルを生み出している。独立型新生児センターはすでに新規NICUベッドの12%を占めており、2028年までに15%に達する見込みで、調達はモジュール式のクラウド接続可能なプラットフォームへとシフトしている。容量が拡大するにつれ、ソフトウェアアップグレードとバンドルされたサービス契約が重要な収益源となり、胎児・新生児モニタリング市場における継続的な価値を強化している。

高度なCTGおよび超音波システムの採用拡大

FDAは2025年3月にDawes-Redmanコンピュータ化CTGアルゴリズムを認可し、自動解釈をメインストリームとし、観察者間のばらつきを30%削減した[3]米国食品医薬品局、「510(k)データベース」fda.gov。PhilipsのAvalon CLはスマートフォンアラートを送信するAIモジュールを追加し、5,000ドル未満のハンドヘルド超音波プローブが農村クリニックに普及している。規制経路は効率的なままであり、ほとんどのデバイスはクラスIIに留まるため、イノベーションサイクルが短縮されている。その結果、次世代CTGと低コスト超音波が相まって、胎児・新生児モニタリング市場内に収益多様化の新たな道を開いている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部の低・中所得国施設におけるデバイスアクセシビリティの制限 | -0.7% | サハラ以南アフリカ、南アジア農村部、アンデス地域の中南米 | 長期(4年以上) |

| 510(k)/CE承認の長期化 | -0.5% | 米国、欧州連合 | 中期(2~4年) |

| サイバーセキュリティ保険料の上昇 | -0.4% | 北米、西欧 | 短期(2年以内) |

| 消費者データプライバシーへの懸念 | -0.3% | 欧州連合、米国、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農村部の低・中所得国施設におけるデバイスアクセシビリティの制限

2024年の世界銀行の監査により、ケニア、タンザニア、ウガンダの一次保健センターの43%が1日4時間以上の停電に直面しており、商用電源を必要とするCTGの展開が妨げられていることが明らかになった。熱帯気候における消耗品の劣化率は15%を超え、使用コストを押し上げている。その結果、300ドル未満のハンドヘルドドップラーが主流となっているが、品質監査に必要な連続波形が欠如している。死産率はサハラ以南アフリカで1,000件あたり21件と依然として高く、ハードウェアだけでは人材・インフラのギャップを補えないことを示している。これらの要因が総合的に、胎児・新生児モニタリング市場の長期CAGRから0.7パーセントポイントを差し引いている。

510(k)/CE承認の長期化

胎児モニターに関する米国の510(k)認可の中央値は2024年に12ヶ月に延び、AIを多用するデバイスはFDAが追加の検証データを求めたため最大18ヶ月を要した。欧州の医療機器規則(MDR)は、認証機関のボトルネックにより6~9ヶ月の遅延を加えている。スタートアップ企業は最も大きな打撃を受け、500万ドル以上のコストがかかる多施設試験を必要とすることが多い。その結果生じる資本の遅延がイノベーションの普及を遅らせ、中期的に胎児・新生児モニタリング市場の成長から0.5パーセントポイントを削減している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:新生児機器がギャップを縮小

新生児モニターは胎児システムに迫りつつあり、胎児・新生児モニタリング市場全体のCAGR 6.74%に対して年率7.43%で拡大している。胎児CTGおよび外部ドップラー機器は依然として収益の61.45%を占めているが、PeriGen Cerebroなどのソフトウェアサブスクリプションがハードウェアの境界を曖昧にしている。Mindray BeneVisionやDräger Infinity Deltaに代表されるマルチパラメータ新生児プラットフォームは、カプノグラフィー、パルスオキシメトリー、侵襲的血圧測定を1つのシャーシにバンドルし、更新サイクルを促進している。Masimoの2024年のStork買収は新生児監視を退院後まで拡張し、胎児・新生児モニタリング市場規模に新たな数量を加える急性期後のユースケースを示唆している。

単機能モニターが限られたNICUのヘッドウォールスロットを占有するため、需要は統合モジュールへと移行している。超低出生体重児を対象とした肺保護戦略により、2024年にカプノグラフ数量が顕著に増加した。敗血症リスクを予測するAIレイヤーが次の段階であり、機械学習信号処理に関する特許出願は現在、胎児モニタリング特許出願総数の38%を占めている。これらの変化が総合的に高い性能基準を設定し、既存企業間の競争を激化させる一方で、クラウドネイティブ参入者にはニッチなスペースを残している。

方法別:非侵襲的手法の優位性とニッチな侵襲的応用

非侵襲的手法は2025年収益の69.98%を占め、予測期間においても最も速い成長が見込まれており、CAGRは7.65%である。経皮的CO₂モニターは新生児のかかと採血を30%削減し、看護効率を向上させている。一方、ICE 80601規格はデバイス間のアラームプロトコルを統一し、臨床医のワークフローを合理化している。逆に、侵襲的ツール(胎児頭皮電極、子宮内圧カテーテル)は肥満患者やシグナル品質が低下した場合に引き続き使用されている。Goldtraceの2025年無線頭皮電極はケーブルの煩雑さを軽減しているが、採用は選択的であり、低ボリューム・高マージンのニッチを維持している。

侵襲的処置のトレーニング要件は高く、米国の医療過誤保険会社は資格認定を義務付けることが多く、普及を抑制している。それでも、複雑な分娩における診断精度が継続的な調達を確保し、より大きな胎児・新生児モニタリング市場内で小規模ながら重要な隣接領域を守っている。

携帯性別:ポータブルモニターが在宅・外来ニッチを獲得

2kg未満で8~12時間のバッテリー寿命を持つポータブルモニターは、CAGR 8.23%のペースで成長している。遠隔患者モニタリングコード99453、99457、99458を成文化したCMSの決定が、GE Novii+やNuvo INVUなどのデバイスへの米国需要を促進している。サハラ以南アフリカでは、ハンドヘルドドップラーが出生前健診を支配し、ベースラインの数量を維持している。一方、非ポータブルシステムは2025年の収益の59.65%を依然として占めており、固定CTGコンソールとベッドサイドNICUモニターが企業の電子健康記録と統合されているためで、この機能は高度急性期環境で重視されている。

ベンダーの経済性は分岐している。ポータブルハードウェアは200~800ドルで販売されるが、消耗品ストリームとサブスクリプション分析に依存しており、固定ユニットは15,000~40,000ドルのコストがかかり、ハードウェア価値の20~25%に相当する複数年のサービス収益を確保する。両モデルが共存し、ケア環境全体で胎児・新生児モニタリング市場規模を拡大している。

エンドユーザー別:新生児ケアセンターが成長の中心として台頭

病院は依然として中核的な購入者であるが、保険支払者がバンドル払いと低い1日当たり費用を追求するため、独立型新生児センターが7.23%で最も速く成長している。Rainbow Children'sは2024年に6つのセンターを開設し、それぞれMindray BeneVisionモニターとDräger Babylog人工呼吸器を指定した。これらの施設は三次病院に対して25%のユニットコスト優位性を目標とし、胎児・新生児モニタリング市場の需要曲線を延ばす専門的・高ボリュームのケアモデルを検証している。

在宅ケア環境は2025年の支出の注目すべきシェアを占めており、米国の恒久的および一部の欧州の償還によって支えられている。しかし、産科医療の空白地帯に住む220万人の女性のうち、接続性のギャップとプライバシーへの懸念から、2024年に在宅胎児モニターを採用したのはわずか5%にとどまった。長期的には、衛星接続と低価格SIMが普及率を高め、さらなる成長レバーを加えるはずである。

地域分析

北米は2025年の世界収益の45.3%を占め、ネットワーク化されたCTGを持つ米国の3,000病院と800のレベルIII/IV NICUが牽引した。恒久的な遠隔モニタリングコードがウェアラブル胎児パッチの販売を増幅させる一方、2024年に発動されたFDAのサイバーセキュリティ義務化が低コスト輸入業者の参入障壁を高めている。カナダの州立医療サービスは標準的な5年サイクルで10年前のコンソールを更新しているが、メキシコは公共予算がデジタルネットワークよりも基本的な産科キットを優先するため遅れをとっている。

アジア太平洋は年率8.11%で最も速く成長している地域である。中国は郡レベルの母子病院に200億元以上を投入した後、2023年に出生10万人当たりの母体死亡率を15.1に低下させた。Mindrayは2024年に新生児モニター18,000台を出荷し、前年比22%増となった。インドのLaQshyaプログラムは5,000施設の分娩室整備に3,200クロールルピー(3億8,500万ドル)を投入し、ポータブルドップラーの広範な普及を支援している。日本は低出生率の傾向に反して、人員不足を補うためにAI対応モニターに多額の投資を行っており、オーストラリアと韓国は定期的な更新に連動した中一桁台の成長を示している。

欧州は2025年収益の相当なシェアを占めているが、MDR関連のCE遅延とGDPR暗号化規則がクラウドベースの展開を抑制している。ドイツ、フランス、英国は密な病院ネットワークのおかげで依然として地域売上の大部分を占めている。中東・アフリカは合わせて注目すべきシェアを占めており、湾岸諸国は母子メガホスピタルに投資しているが、サハラ以南アフリカはデジタル普及を妨げる停電に苦しんでいる。南米は資本設備予算を制限する通貨変動に直面している。

規制環境

胎児・新生児モニタリング機器は一般的に確立された医療機器の承認経路を経て市場に投入されるが、新たな要件では、接続型システムに対するソフトウェア、サイバーセキュリティ、市販後調査の重要性がより一層強調されている。米国では、多くの胎児モニタリングシステムが21 CFR Part 884(製品コードHGM)に基づくクラスII医療機器として510(k)経路により規制されており、周産期用途の多機能患者モニターの安全性と性能に関しては、IEC 80601-2-49(2024年版)などの標準規格の参照が増加している。

欧州では、EU MDRの分類および認証機関の対応能力が、ベッドサイドモニターと集中型周産期モニタリングソフトウェアの両方において依然として重要な律速要因となっている。医療機器調整グループ(MDCG)も、市販後調査に関する期待事項の精緻化を継続している(例:MDCG 2025-10)。EUDAMEDの準備状況は運用面のコンプライアンス上のマイルストーンであり、2026年5月28日までにモジュールの展開が予定されているため、メーカーおよび輸入業者は周産期モニタリング製品ポートフォリオ全体にわたって、機器登録、証明書の追跡、市場監視プロセスの強化を進めている。

競合環境

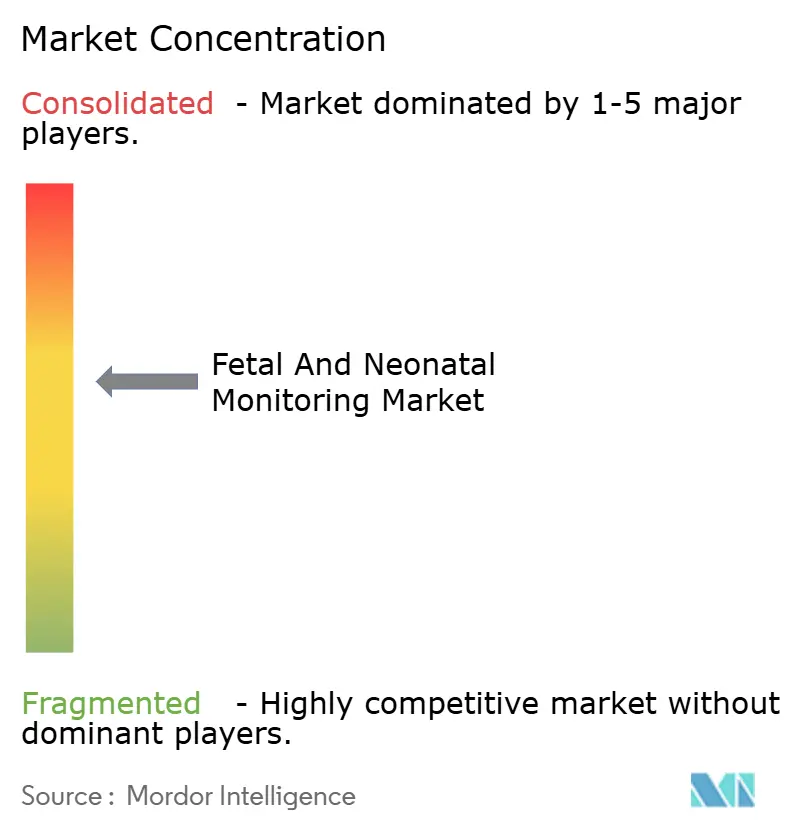

胎児・新生児モニタリング市場は適度に集中しており、上位5社であるGE Healthcare、Koninklijke Philips、Siemens Healthineers、Medtronic、Becton, Dickinson and Companyが2025年の収益シェアの大部分を占めた。これらの企業は、インストールベースのサービス契約、相互運用性モジュール、ハードウェア更新サイクルを7年以上に延ばすベンダーファイナンスプログラムを通じてシェアを守っている。MindrayやPhoenix Medicalなどの地域特有の競合他社は、低価格とローカルサポートを組み合わせることで国内で注目すべきシェアを獲得している。

製品差別化はソフトウェアへと傾いている。米国の500以上の病院に導入されているPeriGen Cerebroは、200万件の分娩記録を分析して帝王切開と出血リスクを予測する。Masimoによるの買収はレインボーセンサー技術を在宅新生児モニタリングに注入する。サイバーセキュリティコストが権力を集中させており、ISO 27001資格を持たない小規模アジアベンダーは3~5パーセントポイントのマージン打撃を吸収し、合併または撤退を余儀なくされている。

ホワイトスペースの機会としては、分娩センター向けポータブルマルチパラメータモニターや、ドップラー単独より20~30分早く胎児ストレスを検知するAI駆動分析などが挙げられる。退院後の新生児モニタリングは2030年までに3億ドルの価値を持つ可能性があり、Masimoが現在ターゲットとしているニッチである。これらのニッチが総合的に、胎児・新生児モニタリング市場の長期的な軌道にアップサイドを加えている。

胎児・新生児モニタリング産業リーダー

GE Healthcare

Medtronic Plc

Becton, Dickinson and Company

Siemens Healthineers

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ワイヤレスおよびウェアラブル型の周産期モニタリングは、AIによる解析機能とともに、従来の分娩室CTGコンソールを超えて対象ワークフローを拡大しつつあり、特に移動性や人員配置の制約によって連続観察が制限される場面で顕著である。最近の動きとして、Sibel Healthが2026年にANNE MaternalについてFDAの510(k)承認(K253021)を取得したことが挙げられる。同製品は表皮装着型ウェアラブルセンサーを用いて、胎児心拍数および子宮収縮とともに母体のバイタルサインを取得するもので、携帯型システムおよび遠隔モニタリング対応のケアパスウェアに対する需要と合致している。

AI対応のソフトウェア層は、中核のモニタリングハードウェアと並行して、胎児画像診断および新生児神経モニタリングの分野に隣接した機会も生み出している。2026年、SonioはFDAの510(k)承認(K261519)をSonio Suspectについて取得した。これは胎児超音波における病変検出を支援するコンピュータ支援診断ソフトウェアである。一方、BrightHeartは出生前超音波スクリーニング向けのB-Right AIプラットフォームについてEU CEマークを取得したと報告している。新生児分野では、2026年に発表された概念実証研究として、体温や電解質などのパラメータを皮膚液を通じて連続的にモニタリングする非侵襲センサーパッチや、検証済みの自動EEG解析パイプラインが挙げられ、侵襲的な採取を削減できる連続的で負担の少ないモニタリングの余地を示しており、NICUおよび急性期後の医療現場におけるソフトウェアとセンサーを組み合わせた新たな導入経路を後押ししている。

最近の業界動向

- 2026年6月:GE HealthCareは、母体および胎児のバイタル統計を統合するクラウドベースのSaaSアプリケーションであるCareIntellect for Perinatalを発売した。このリリースは、分娩ワークフロー全体にわたる集中型監視・分析を支援し、単独型コンソールから接続型周産期プラットフォームへの移行を強化するものである。

- 2026年6月:Medtronicは、Nell-EQインテリジェントプロセッサを搭載したNellcorパルスオキシメトリーシステムについてFDAの510(k)承認を取得した。この承認は、NICUにおける中核的なバイタルサインパラメータの信号処理性能を向上させることで、Medtronicの新生児モニタリング製品群を強化するものである。

- 2025年5月:GE HealthCareとRaydiant Oximetryは、胎児酸素飽和度モニタリングに関する共同研究開発を開始し、胎児ジストレスの検出精度向上を目指した。この協業は、胎児モニタリングにおける長年の臨床的ギャップに取り組むものであり、従来の心拍数および収縮信号を超えた次世代胎児モニタリングプラットフォームの差別化につながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は出生前および新生児ケアの現場において、バイタルサインを追跡するために使用される胎児モニタリングおよび新生児モニタリング機器・システムから生じる収益を、主要地域全体にわたって含むものとする。

範囲の除外事項:胎児または新生児モニタリングに使用されない一般的な成人用患者モニターは除外する。また、モニタリングシステムの価値の一部として価格設定されていない単体の消耗品も除外する。

セグメンテーション概要

- 製品別

- 胎児モニタリング機器

- 外部ドップラー心拍数モニター

- 心拍陣痛図(CTG)システム

- 子宮収縮モニター

- 胎児パルスオキシメーター

- 無線・ウェアラブル胎児パッチ

- AI対応予測プラットフォーム

- その他の胎児モニタリング機器

- 新生児モニタリング機器

- 心臓モニター

- カプノグラフ

- 血圧モニター

- パルスオキシメーター

- 統合マルチパラメータモニター

- 呼吸モニター

- その他の新生児モニタリング機器

- 胎児モニタリング機器

- 方法別

- 侵襲的

- 非侵襲的

- 携帯性別

- ポータブル

- 非ポータブル

- エンドユーザー別

- 病院

- 新生児ケアセンター

- 在宅ケア環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を構築し、出生数、ケアへのアクセス、モニタリングに対する施設の準備状況に関する前提を一貫させるために活用された。出生数、新生児の転帰、母体ケアのカバー範囲については、世界保健機関、世界銀行、UNICEF、各国の保健当局といった公衆衛生・統計情報源を参照した。

ケア活動を機器需要へと変換するため、製品カテゴリーおよび典型的な使用条件については、米国疾病予防管理センター(CDC)、査読付き臨床専門誌、医療機器規制データベースなどの機関による出版物・資料も確認した。これに加え、製品ミックスの方向性や価格に関する手掛かりを把握するため、年次報告書、投資家向けプレゼンテーション、信頼性の高い報道記事を活用し、さらに収益エクスポージャーおよびイノベーションの強度を相互検証するために、企業財務情報およびインテリジェンスデータベース、特許データベースを選択的に使用した。ここに挙げた情報源は例示に過ぎず、本作業ではその他の公開資料および有料資料も、データポイントの収集、検証、明確化のために使用された。

一次インタビューおよび調査

一次調査は、何が購入されているか、システムがどの程度の頻度で更新されるか、どのケア現場が実際に利用を牽引しているかを検証することに重点を置いた。これらの要因は公開データだけでは十分に把握できないためである。APAC、EMEA、南北アメリカにわたるメーカー、販売代理店、病院・新生児ケアセンターの関係者、臨床利用者に対してヒアリングを行い、導入時期、調達パターン、平均販売価格の推移に関するギャップを埋めた。

これらの情報は、デスクリサーチの前提を確認し、現場ごとの普及率および更新率を調整し、モデルを最終化する前に予測変数の現実性を確認するために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):19% | APAC:46% |

| 中間層:48% | 機能・部門リーダー:40% | EMEA:32% |

| 中小プレイヤー:19% | マネージャー:41% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、出生数、施設内分娩の割合、NICUおよび分娩病棟のカバー範囲、現場ごとの想定モニタリング強度から、年間モニタリング需要プールを再構築するトップダウン方式を用いて構築された。この需要プールを設定した後、新規導入と更新の実務的な配分を用いて金額換算を行い、続いて製品ミックスおよび技術シフトを反映した平均販売価格帯を適用した。

合計値の現実性を保つため、主要デバイスグループについて、サンプル抽出したサプライヤーの収益エクスポージャーの確認、出荷動向に関するチャネルからのフィードバック、基本的な数量×ASP検証を含む、選択的なボトムアップ手法によるアプローチと照合を行った。国レベルの入力データが欠落している場合は、代替指標(例:分娩件数、施設密度)を使用し、その後インタビューでのフィードバックを用いて、出生1件あたりの支出の推定値を再確認することで、地域集計値の歪みを防いだ。

予測は、出生動向、病院の投資サイクル、携帯型・ワイヤレスモニタリングの導入といった要素を専門家の検証済みの範囲内で変動させるシナリオ分析を用いて作成された。最終的な軌跡は、短期的な変動と長期的な更新サイクルの影響の両方がモデル内で確認可能かつ説明可能である場合にのみ採用された。

データ検証と更新サイクル

検証は、地域およびケア現場全体にわたる繰り返しの整合性チェックを通じて行われ、施設あたりの機器数および出生あたりの支出が現実的な範囲から逸脱しないようにした。手技件数、施設能力の拡張、インタビューで議論された調達行動などの独立したシグナルと比較し、社内レビューの承認前に異常値を洗い出して修正した。

レポートは年次で更新され、主要な規制変更、償還制度の変化、価格や供給可用性に影響を与える突発的なサプライチェーンの制約といった重要な出来事が発生した場合には、臨時の更新が実施される。納品前には、アナリストが主要な前提および最新のニュースフローについて改めて確認を行い、クライアントが最新の入手可能情報に整合した最新の見解を受け取れるようにしている。

Mordor Intelligenceによる世界の胎児・新生児モニタリング市場規模と他の公表推計値との比較

胎児・新生児モニタリングに関する公表市場規模は、タイトルが同一に見えても、根底にある集計ルールが異なるため、一致しないことが多い。差異は通常、機器バスケットに何が含まれるか、新生児モニタリングがより広範なNICU機器からどのように区別されるか、価格設定と更新タイミングがどのように扱われるかに起因する。

一部の推計は、胎児・新生児モニタリングをより広範なケア機器支出に組み込んでいる一方、他の推計は限られた現場における少数の機器タイプに範囲を絞っている。Mordor Intelligenceの算定では、価値は胎児・新生児モニタリング機器およびシステムに限定してカウントされており、需要プールは出生数、施設カバー範囲、そして一次調査を通じて再検証された更新サイクルの確認に基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.47 B (2026) | |

| 業界出版社A | USD 5.70 B (2024) | 対象範囲は選択された特定のモニタリング機器タイプに限定されているとみられ、より狭いエンドユーザーの視点が適用されている可能性があり、これにより、胎児・新生児モニタリングシステム全体を対象とした場合と比較して、計上される収益が減少する可能性がある。 |

| 業界出版社B | USD 11.60 B (2026) | この推計値は、より広範な製品バスケットと、より積極的な平均販売価格(ASP)の経時的上昇を用いている可能性が高く、隣接するNICUケア機器やバンドル型プラットフォーム収益がモニタリングに計上されている場合、2026年の値が押し上げられる可能性がある。 |

総じて、この差異は主に、各情報源がモニタリング収益として何を計上しているか、そしてケア現場全体における価格設定および更新タイミングをどのように扱っているかによって説明される。含める項目を明確にし、合計値を観測可能な需要ドライバーに紐づけることで、算出された数値は、新たなシグナルが現れるたびに確認・更新可能な、再現性のある入力に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

胎児・新生児モニタリング市場は2031年までにどのくらいの速さで成長するか?

収益は2026年の104億7,000万ドルから2031年までに145億ドルに増加し、CAGR 6.74%を反映する見込みである。

どの製品セグメントが最も速く拡大しているか?

新生児モニタリング機器は年率7.43%で成長し、胎児機器とのギャップを縮小すると予測されている。

なぜアジア太平洋が最も速く成長している地域なのか?

中国の三子政策、インドのLaQshyaプログラム、民間NICUへの投資により、アジア太平洋はCAGR 8.11%が見込まれている。

AIは新しいモニターにどのような役割を果たしているか?

Dawes-RedmanやPeriGen CerebroなどのアルゴリズムがCTG解釈を自動化し、合併症を予測することで、臨床医の作業負荷と介入時間を削減している。

農村部への展開における主な障壁は何か?

低コストのハンドヘルドドップラーにもかかわらず、停電、消耗品の物流、限られたスタッフトレーニングが低所得国での普及を遅らせている。

最終更新日: