乳タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.01 十億米ドル |

| 市場規模 (2031) | 13.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳タンパク質市場分析

乳タンパク質市場規模は2026年に100億1,000万USDと推定され、予測期間(2026年~2031年)にCAGR 6.53%で成長し、2031年には137億4,000万USDに達する見込みである。高タンパク質食への消費者需要の拡大、低アレルゲン性乳児用調製粉乳に対する規制面の支援、そしてすぐに飲める強化飲料の急速な普及が相まって、成熟市場・新興市場の双方で安定した数量増加を支えている。酵素加水分解によるアレルゲン性低減からセラミック膜ろ過によるタンパク質純度向上に至るまで、技術革新によりサプライヤーは高収益率の分離物および加水分解物へと製品構成をシフトしつつある。一方、北米のサプライヤーは複数年にわたる供給契約により生乳不足に対応し、アジア太平洋のプレイヤーは都市化とフィットネスクラブの成長を活かして電子商取引やコンビニエンスリテールを通じた流通を拡大している。垂直統合型乳業協同組合と専門加工業者が並行戦略を追求するなか、競争の激しさは中程度にとどまっている。前者はコストリーダーシップを維持し、後者は臨床エビデンスと機能性訴求により差別化を図ることで、乳タンパク質市場の需要曲線に沿った付加価値の取り込み方を形成している。

レポートの主要ポイント

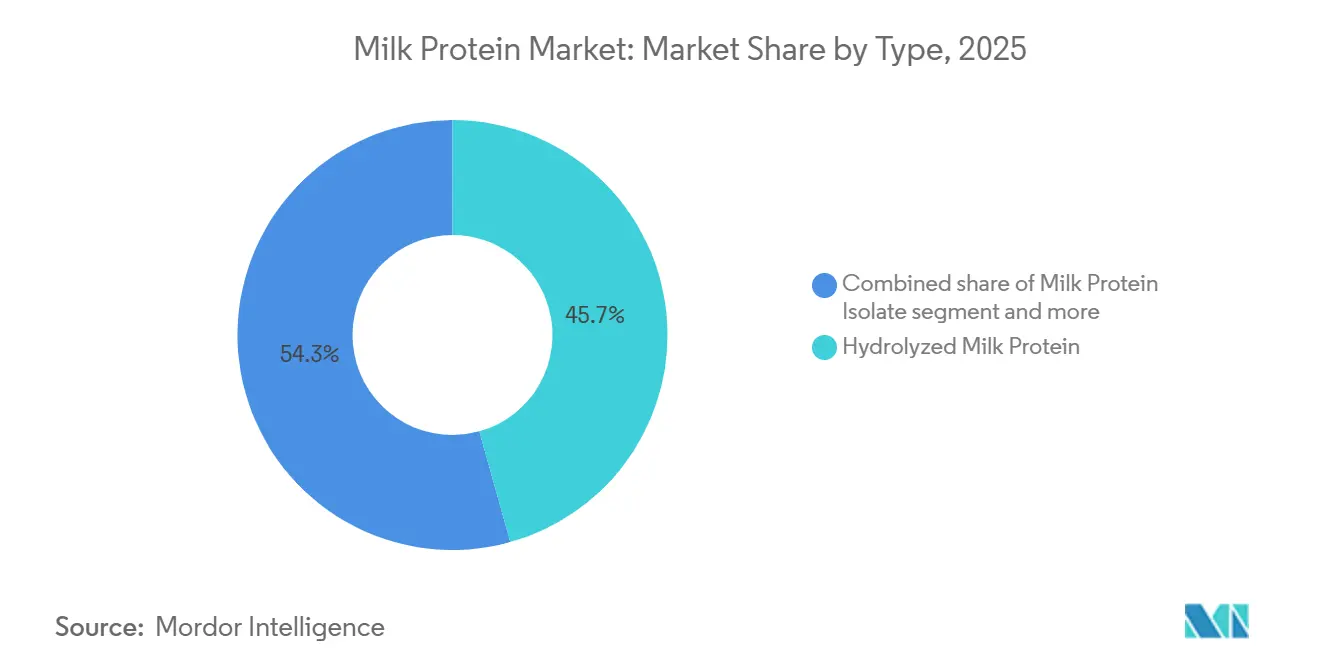

- タイプ別では、加水分解乳タンパク質が2025年の乳タンパク質市場シェアの45.67%をリードし、一方で乳タンパク質分離物は2031年にかけて最速となる7.01%のCAGRを記録する見込みである。

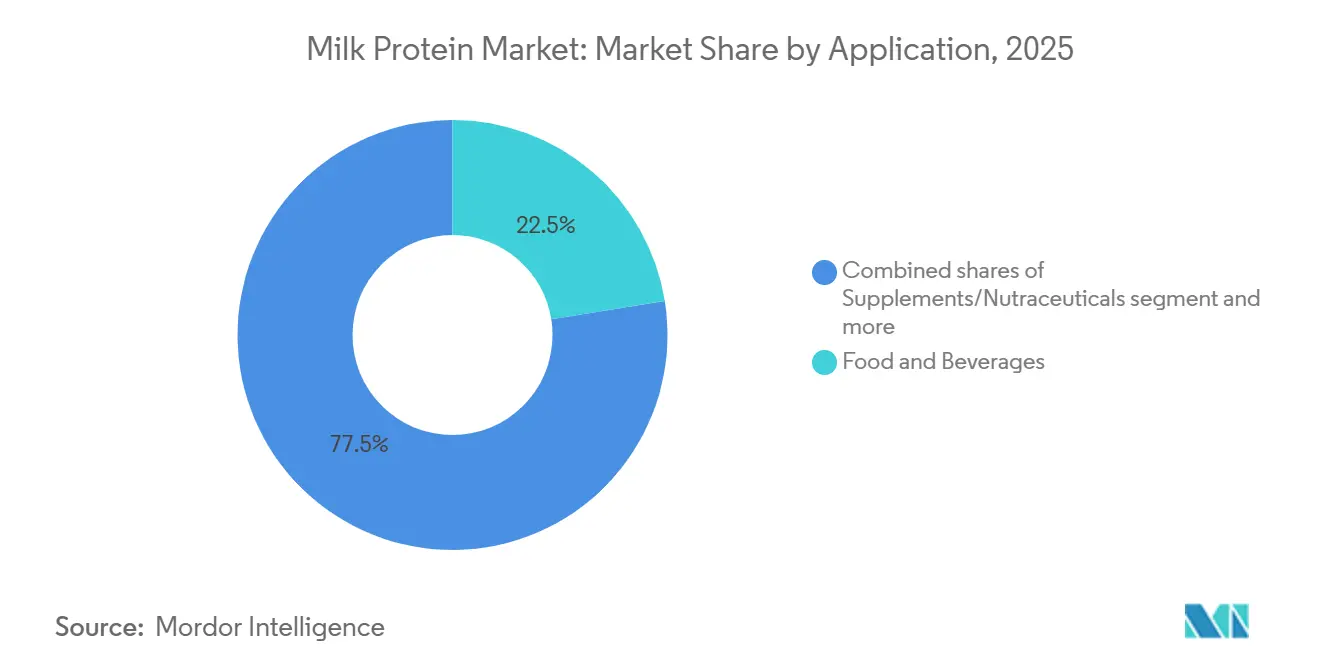

- 用途別では、食品・飲料が2025年の乳タンパク質市場規模の22.48%を占め、サプリメント・栄養補助食品は2031年に向けて7.23%のCAGRで成長すると予測される。

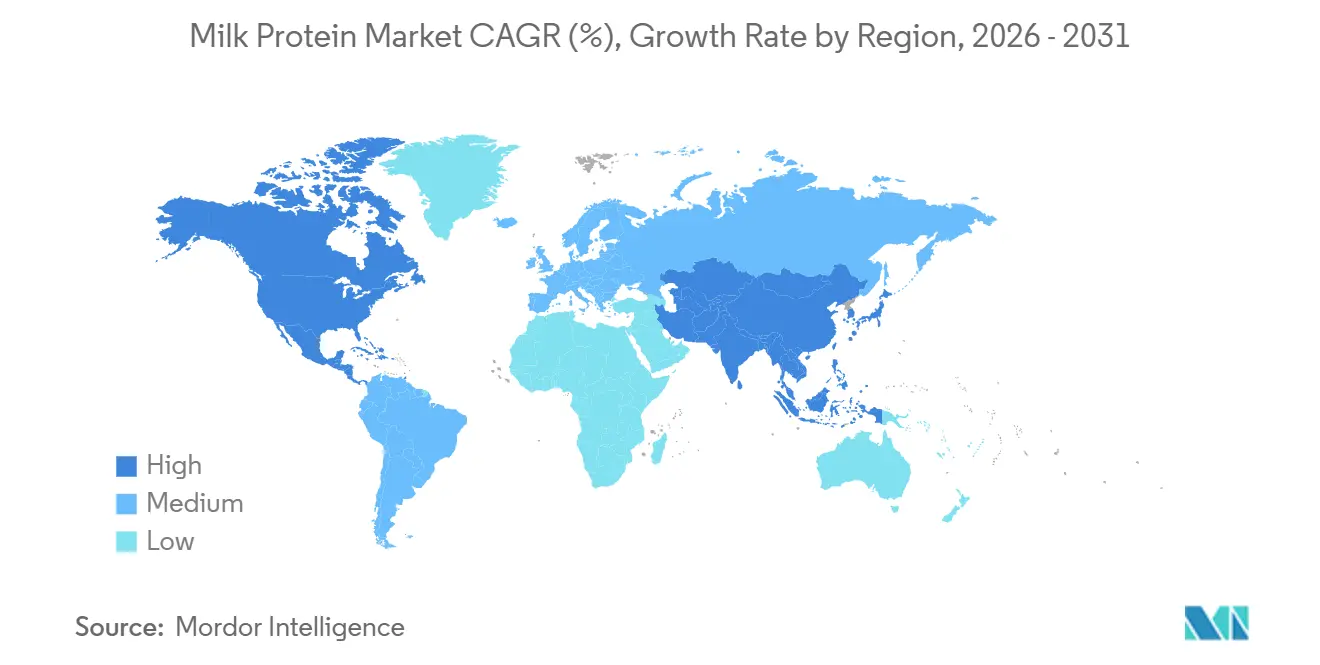

- 地域別では、北米が2025年の40.02%を占め、アジア太平洋が同期間において最速となる年率6.87%の拡大が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乳タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質日常食への嗜好の高まり | +1.2% | グローバル、特に北米および都市部アジア太平洋で顕著 | 中期(2〜4年) |

| 乳児用・臨床栄養向け製剤への使用拡大 | +1.4% | グローバル、EU(欧州連合)および北米で規制上の追い風が最も強い | 長期(4年以上) |

| ホエイ、カゼイン、加水分解物の機能性に関するイノベーション | +1.0% | 北米と欧州がR&D(研究開発)を牽引;アジア太平洋へ普及 | 中期(2〜4年) |

| 強化飲料・乳製品飲料での使用増加 | +0.9% | アジア太平洋が中核;中東・南米への波及 | 短期(2年以内) |

| 分画および蛋白質処理技術の進歩 | +0.8% | 北米と欧州が特許ハブ;アジア太平洋でのスケールアップ | 長期(4年以上) |

| 筋肉・体重管理に関する消費者意識の高まり | +1.1% | グローバル、アジア太平洋および北米のフィットネス産業成長で加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質日常食への嗜好の高まり

2020年から2023年にかけて公表された国家栄養調査によれば、英国、日本、インドネシアの一般国民においてタンパク質摂取量が増加していることが確認されており、アスリート層を超えた主流へのシフトを示している[1]出典:英国政府、「国家栄養調査」、gov.uk。オフィスワーカーや高齢者はタンパク質を満腹感と筋肉維持に結び付けるようになり、タンパク質強化ヨーグルトや常温保存可能なシェイクといった手軽なフォーマットの発売を後押ししている。乳タンパク質は、2024年の米国食事ガイドラインが推奨するロイシン閾値を満たす完全なアミノ酸プロファイルを有することから優位性を持つ[2]出典:米国農務省、「米国農家を最優先に」、usda.gov。そのためブランド各社は、乳タンパク質分離物と植物性タンパク質を組み合わせたハイブリッドブレンドを展開し、コストを抑えつつ栄養密度を維持するという戦略を採用している。この戦略は、持続可能性への期待と乳製品が持つ官能的な親しみやすさのバランスをとるものである。欧州の小売業者はパッケージ前面へのカーボンフットプリント表示を追加することでこのトレンドを増幅させ、製剤開発者を低排出原材料へと誘導しているが、消費者が乳製品タンパク質に結び付けるクリーミーさへの需要を希薄化させることはない。

乳児用・臨床栄養向け製剤への使用拡大

乳児用調製粉乳および医療栄養は、加水分解乳タンパク質にとって最も高付加価値の用途であり続けている。加水分解乳タンパク質は、低アレルゲン性と速やかな吸収性により、無傷の濃縮物よりも高価格が維持されている。米国食品医薬品局(FDA)の2025年1月の乳児用調製粉乳戦略は組成の透明性と国内製造の強靭性を強調しており、国内の加水分解物生産能力への投資を加速させている。欧州食品安全機関(EFSA)も同年に複数のホエイタンパク質加水分解物について肯定的な見解を発表し、EU全域で規制上の障壁を低下させた[3]出典:欧州食品安全機関、「ハイライト」、efsa.europa.eu/en。臨床栄養も同様に拡大しており、高齢患者がホエイタンパク質加水分解物を摂取した場合、無傷カゼインと比較して窒素保持の改善が見られることが研究で示されている。FDA(食品医薬品局)、EFSA(欧州食品安全機関)、カナダ保健省間の基準収束により商業化のタイムラインが短縮され、加工業者は複数の高収益管轄区域にわたって研究コストを償却できるようになっている。

ホエイ、カゼイン、加水分解物の機能性に関するイノベーション

酵素加水分解と膜ろ過の進歩により、精密な生理的効果を目的としたペプチドの調整が可能になった。2024年~2025年の特許記録には、苦味を低減しつつバイオアベイラビリティを向上させる狭いペプチド長域に最適化されたプロテアーゼが記録されている。ミセル型カゼインは、そのゆっくりとした放出特性により夜間回復飲料として注目を集めており、クロスフロー精密ろ過は乳糖と灰分を除去しながらネイティブのタンパク質構造を保持し、超高温処理に適した大部分のタンパク質分離物を提供している。これらの技術的飛躍により、飲料製剤開発者は250ミリリットルの1食分に数グラムのタンパク質をザラザラ感なく配合することが可能になり、消費者の訴求力が広がるとともに、乳タンパク質市場が速効性・持続性双方のアミノ酸供給源として好まれる地位を確固たるものにしている。

強化飲料・乳製品飲料での使用増加

すぐに飲めるタンパク質飲料は、都市部の消費者が外出先での栄養補給を優先する2024年以降、アジア太平洋のコンビニエンスストアで急増している。乳タンパク質分離物で強化された乳製品ベースの飲料は、長い安全性審査が必要とされることが多い中国の国家医薬品監督管理局などの機関による審査が必要な新規植物性タンパク質と比較して、親しみやすい味と明確な規制経路の恩恵を受けている。Saputoを含む生産者は、2025年度において乳糖フリーのタンパク質強化液体牛乳の売上強化を報告しており、従来の乳製品カテゴリでも付加価値強化によりプレミアム価格設定が可能であることを示している。超高圧処理などの新技術はコールドチェーンの制約を解消し、冷蔵が安定しない熱帯気候での流通を可能にし、乳タンパク質市場における需要の増分を開拓している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・代替タンパク質の人気拡大 | -0.8% | 北米と欧州が普及を牽引;アジア太平洋は選択的に追随 | 中期(2〜4年) |

| 高度に強化された高タンパク質製品における味と食感の問題 | -0.5% | グローバル、コスト敏感な新興市場で最も顕著 | 短期(2年以内) |

| 家畜圧力による生乳供給の変動 | -0.7% | 北米と欧州は群れの縮小に直面;アジア太平洋の供給はより安定 | 長期(4年以上) |

| 乳製品アレルギーと乳タンパク質不耐症への懸念 | -0.6% | EUと北米で最も高い規制当局の監視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性・代替タンパク質の人気拡大

2024年~2025年において、持続可能性に関するメッセージが特に欧州・北米の環境意識の高い消費者に響き、植物性タンパク質がベーカリー、スナック、飲料製剤で漸進的なシェアを獲得した。エンドウマメ分離物は押出スナックにおいて乳タンパク質濃縮物と機能的に同等のレベルに達しつつあり、乳製品タンパク質の機能的価値が限られる食肉代替品では大豆タンパク質が主流となっている。高所得地域の成人人口の約4分の1を占めるフレキシタリアン(準菜食主義者)の買い物客は、乳製品のアミノ酸の完全性が優れているにもかかわらず、植物性ラベルに引き寄せられている。乳タンパク質サプライヤーは、コモディティセグメントを価格で守るか、高付加価値ニッチに方向転換するかという選択に直面しており、この変曲点が予測期間中の乳タンパク質市場の競争的輪郭を形成することになる。

高度に強化された高タンパク質製品における味と食感の問題

高度に強化された高タンパク質製品における味と食感の課題は、乳タンパク質市場の成長を大幅に抑制している。タンパク質濃度が高まるにつれ、消費者は収斂性、ざらつき、苦味、口の渇き感、または硬くざらついた食感などの好ましくない官能特性を頻繁に経験し、製品全体の受容性や再購入率を低下させる。高タンパク質配合は乳製品ベースの食品・飲料のマウスフィールや風味プロファイルを変化させ、従来製品と比較して魅力を損ない、これらの課題はニッチなヘルス層やアスリート層を超えた主流消費者への普及を妨げるハードルとなっている。その結果、製造業者は高いタンパク質含量と楽しい官能特性のバランスを取るための高度な製剤戦略と風味・食感調整技術に投資する必要があり、生産の複雑さとコストが増加し、最終的には市場拡大に対する抑制要因として作用する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:加水分解物が優位、分離物が加速

加水分解乳タンパク質は2025年収益の45.67%を生み出し、乳児用調製粉乳および臨床栄養における確固たる地位を裏付けている。これらの用途では、消化済みペプチドがアレルゲンへの懸念を軽減し吸収を向上させる。継続的な研究開発が処理技術の限界を押し広げており、2024年~2025年のセラミック膜システムに関する特許はエネルギー使用量を削減しフラックス速度を向上させ、分離物と加水分解物双方の経済性を改善している。濃縮物はベーカリーおよび食肉加工用途においてコスト効率の高い主力製品であり続けているが、植物性タンパク質が機能的差異を縮めるにつれてマージン圧力に直面している。

乳タンパク質分離物は2025年時点では規模が小さいものの、7.01%のCAGRで成長すると予測されており、すぐに飲める飲料においてクリーンラベルトレンドが過剰な乳糖や灰分なしに高純度を提供する製剤に報いる様子を示している。狭いペプチド域向けに設計された酵素は苦味を最小化し、より幅広い風味プロファイルを解放し、高付加価値機能性栄養における乳タンパク質市場の地位を強化する。一方、コモディティ濃縮物は代替タンパク質が価格を下回るにつれてコモディティ化のリスクに直面しており、加工業者はスケールアップか付加価値分画への転換かを迫られている。

用途別:サプリメントが食品・飲料を上回る成長

食品・飲料は2025年の22.48%を占め、ベーカリーミックス、乳製品飲料、コンビニエンススナックを包含する。パフォーマンス栄養ブランドはジム文化とアクティブエイジング市場を活用し、乳タンパク質分離物を豊富に含むすぐに飲めるシェイクやバーを展開しており、利便性とターゲットを絞った健康訴求がプレミアム価格帯を実現できることを示している。従来の食品チャネルでは、強化乳製品は乳タンパク質が規制上の障壁なく seamlessに統合できることから優位性を保っている。

対照的に、サプリメント・栄養補助食品は2031年にかけて7.23%のCAGRで拡大すると予測されており、全セグメントの中で最速となる。アジア太平洋地域では、フィットネス参加の増加に合わせた外出先での栄養補給を求める消費者に応えるため、タンパク質強化飲料がコンビニエンスストアに並ぶようになっている。ベーカリーおよびシリアルメーカーはコスト効率の高い強化のために濃縮物を使用し、調味料メーカーは粘度を変えずにタンパク質を添加するために分離物を採用している。動物飼料とパーソナルケアの利用はニッチにとどまり、合わせて乳タンパク質市場の低いながらも重要な割合を占めており、コスト感応度と低い機能要件によって制約されている。

地理分析

北米は成熟したサプリメントチャネル、統合された協同組合サプライチェーン、そびえ立つFDAの乳児用調製粉乳に対する透明な規制枠組みにより、2025年の40.02%を占めた。生乳の逼迫(2025年1月時点での米国の乳牛頭数は926万5,000頭まで減少)はホエイコストを押し上げており、加工業者は複数年の農場契約を確保するか生産性向上プログラムに投資することを余儀なくされている。カナダのタンパク質強化製品に関する組成規則の提案はコンプライアンスコストを増加させるが、強固な品質システムを持たない新規参入者を抑制することで、地域の棚をすでに支配している既存企業に有利に働く。

アジア太平洋は都市化、可処分所得の増加、そして世界で最も急成長しているジム会員基盤に支えられ、2031年にかけてCAGR 6.87%をもたらすと予測される。中国の一人当たり乳製品消費量は2024年~2025年に二桁成長を記録し、インド消費者は筋肉健康ソリューションへの需要の高まりを示しており、地域全体における乳タンパク質市場の活況な見通しを支えている。ASEAN(東南アジア諸国連合)内での規制の調和により新製剤の上市タイムラインがさらに短縮され、グローバルブランドがより迅速にスケールアップできるようになっている。

欧州は持続可能性指令が生産戦術に影響を与えるなか、緩やかなペースで前進している。メタン削減義務が乳牛群に圧力をかける一方、EFSAの2025年の加水分解物承認が特定乳児用調製粉乳における新たな機会を開いている。ドイツ、フランス、英国は強い臨床栄養需要を維持し、南部市場はウェルネスへの意欲を満たすために強化乳製品飲料を採用している。南米、中東、アフリカは依然として小規模な貢献国であるが、ブラジルのスポーツ栄養ブームと南アフリカの強化飲料の上市に牽引され、普及の加速が見られる。

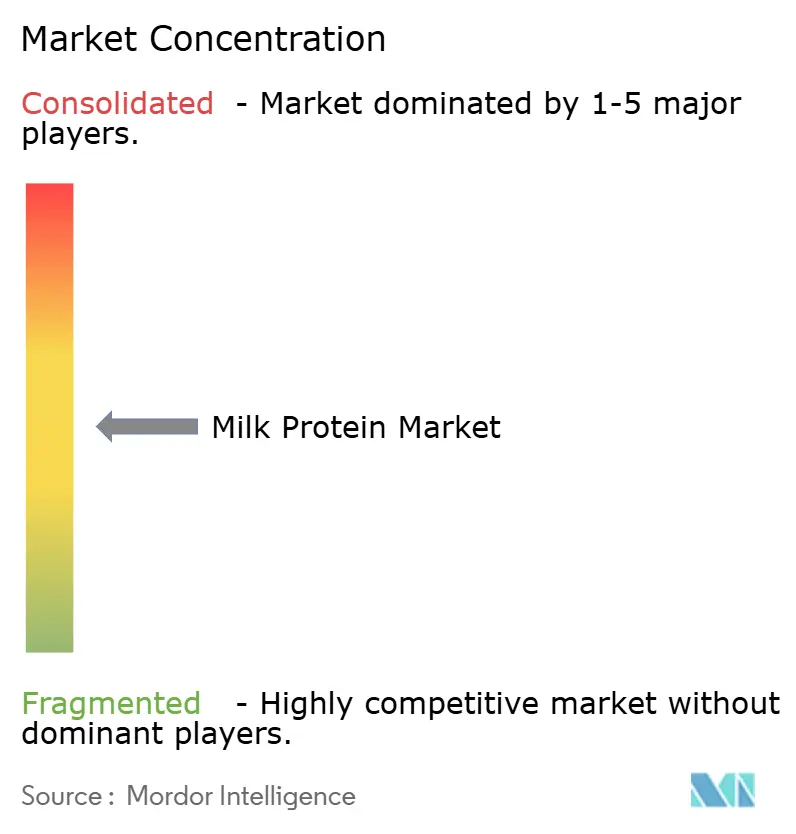

競合環境

乳タンパク質市場は中程度の断片化を示しており、主要プレイヤーは戦略的優位性を活用して地位を維持している。Fonterra、Dairy Farmers of America、Agroupurなどの垂直統合型乳業協同組合は生乳スループットを確保し、コモディティ価格変動の影響を軽減できるようにしている。これらの企業はまた、規模の経済を活用して市場プレゼンスを強化している。Fonterraの2025年3月のStudholme分画施設への投資は、ホエイ経済を管理し高付加価値分離物へ移行することへの業界の注力を強調しており、市場内での付加価値向上という広いトレンドを反映している。

Glanbia、Hilmar Cheese、Idaho Milk Productsなどの専門加工業者は、技術と臨床検証による差別化を追求しており、Glanbiaの加水分解ホエイ分離物はスポーツ栄養需要が活況を呈した2025年上半期に力強い数量増加を記録した。白地成長領域は高齢者栄養、新興市場乳児用調製粉乳、持続可能性と機能性のバランスをとるハイブリッド乳製品・植物性製品に集まっている。Kerry Groupの2025年6月のアイルランド乳業部門の売却により、高齢者の健康に注力した酵素プラットフォームと生理活性加水分解物のための資本が解放された。

Actus Nutritionなどの小規模イノベーターはオーガニック認証ニッチを活用し、市場内に特化したセグメントを切り開いている。一方、低アレルゲン性加水分解物と耐熱性分離物を取り巻く特許活動が活発化しており、新規参入者に課題をもたらす知的財産の障壁を形成している。このダイナミクスは、競争優位性を推進するイノベーションと排他性の重要性の高まりを浮き彫りにしている。コストリーダーシップと技術的な専有権訴求の相互作用が、2031年までに予測される乳タンパク質市場成長の大部分を獲得する企業を最終的に決定する。

乳タンパク質産業のリーダー企業

Agrial Enterprise

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:FrieslandCampina Ingredientsがウィスコンシン・ホエイ・プロテインを買収し、高品質ホエイタンパク質分離物の生産能力を追加するとともに、グローバルな高タンパク質原材料供給と技術基盤を強化した。

- 2025年4月:Arla Foods Ingredientsが、改善された味と食感を持ち医療栄養用途向けに設計されたLacprodan MicelPureミセル型カゼイン分離物を発表し、臨床栄養原材料ポートフォリオを拡大した。

- 2025年3月:Arla Foodsがサウスダコタ州を拠点とするValley Queenと提携し、米国向けにNutrilac ProteinBoostホエイタンパク質濃縮物を製造することで、乳タンパク質原材料の地域生産を拡大した。

世界の乳タンパク質市場レポートの範囲

乳タンパク質市場は、主にカゼイン、ホエイタンパク質およびそれらの誘導体から成る乳由来タンパク質の生産、処理、商業化を含み、食品・飲料、栄養補助食品、乳児用栄養、臨床栄養、動物飼料、パーソナルケア用途において機能性・栄養性原材料として使用される。乳タンパク質市場はタイプ別(乳タンパク質濃縮物、乳タンパク質分離物、加水分解乳タンパク質、濃縮物、加水分解物、分離物)、用途別(動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメント)、地域別(アジア太平洋、欧州、中東・アフリカ、北米、南米)に区分される。市場予測は金額(USD)および数量(トン)で提供される。

| 乳タンパク質濃縮物 |

| 乳タンパク質分離物 |

| 加水分解乳タンパク質 |

| 動物飼料 | |

| パーソナルケア・化粧品 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 乳製品および乳製品代替製品 | |

| 食肉・家禽・魚介類および食肉代替製品 | |

| 調理済み・調理可能食品 | |

| スナック | |

| サプリメント | ベビーフードおよび乳児用調製粉乳 |

| 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| タイプ | 乳タンパク質濃縮物 | |

| 乳タンパク質分離物 | ||

| 加水分解乳タンパク質 | ||

| 用途 | 動物飼料 | |

| パーソナルケア・化粧品 | ||

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 乳製品および乳製品代替製品 | ||

| 食肉・家禽・魚介類および食肉代替製品 | ||

| 調理済み・調理可能食品 | ||

| スナック | ||

| サプリメント | ベビーフードおよび乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

市場の定義

- エンドユーザー - タンパク質原材料市場はB2B(企業間取引)ベースで運営されている。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが当市場におけるエンドコンシューマーとして考慮される。結合剤、増粘剤、その他の非タンパク質用途として使用するために液状・乾燥ホエイを購入するメーカーは範囲外とする。

- 普及率 - 普及率は、全体のエンドユーザー市場数量におけるタンパク質強化エンドユーザー市場数量の割合として定義される。

- 平均タンパク質含量 - 平均タンパク質含量は、本レポートの範囲に含まれるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含量である。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域における全種類・全フォームのエンドユーザー製品の総合数量である。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳において乳糖の生産を調節するタンパク質である。 |

| アミノ酸 | アミノ基とカルボキシル基の両方の官能基を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要とされる。 |

| ブランチング | 野菜を蒸気または沸騰水で短時間加熱するプロセスである。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| パン改良剤 | 特定の機能特性を持つ複数の成分から成る小麦粉ベースのブレンドであり、生地の特性を改変しパンに品質特性を付与するよう設計されている。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質である。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応である。 |

| 初乳 | 最近出産した哺乳類が母乳生産が始まる前に分泌する乳白色の液体である。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含量を持つ。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指す。 |

| 乾燥ホエイ | 新鮮なホエイを殺菌し、保存料を添加せずに乾燥させることで得られる製品である。 |

| 卵タンパク質 | オバルブミン、オボムコイド、オボグロブリン、コンアルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物である。 |

| 乳化剤 | 油と水のように互いに混ざり合わない食品のブレンドを促進する食品添加物である。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスである。 |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 押出成形 | 必要な形状を作るよう設計された穿孔プレートまたはダイの開口部から柔らかい混合原材料を強制的に押し出すプロセスである。押し出された食品はブレードにより特定のサイズに切断される。 |

| ソラマメ(ファバ) | 黄色い割り豆の別名(ファバ)とも呼ばれる。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を粒状に粉砕し、風味料やシロップで加熱調理した後、冷却されたローラーでフレーク状に圧延するプロセスである。 |

| 起泡剤 | 液体または固体食品中にガス相の均一な分散を形成・維持することを可能にする食品成分である。 |

| フードサービス | 家庭外で食事を調理する企業、施設、会社を含む食品産業の一部を指す。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態を含む。 |

| 強化(フォーティフィケーション) | 製品の栄養価を向上させるために、自然には含まれないか加工中に失われた微量栄養素を意図的に添加することである。 |

| FSANZ | 食品基準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬化させることなく増粘性を提供する安定剤・増粘剤として機能する成分である。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の総称である。 |

| ヘンプ | 工業用または医薬用途向けに特別に栽培された大麻(Cannabis sativa)の植物学的クラスである。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質を小さな断片に分解する。その加工により消化が容易かつ迅速になる。 |

| 低アレルゲン性 | アレルギー反応を起こしにくい物質を指す。 |

| 分離物 | タンパク質の最も純粋で最も加工度の高い形態であり、純粋なタンパク質画分を得るための分離処理が施されている。通常、重量比で90%以上のタンパク質を含む。 |

| ケラチン | 毛髪、爪、皮膚の最外層を形成するタンパク質である。 |

| ラクトアルブミン | ホエイから得られる乳に含まれるアルブミンである。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質である。 |

| ルーピン | ルピナス属の黄色いマメ科植物の種子である。 |

| ミレニアル世代 | ジェネレーションY(Gen Y)とも呼ばれ、1981年から1996年に生まれた人々を指す。 |

| 単胃動物 | 単一区画の胃を持つ動物を指す。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫などが挙げられる。ほとんどの単胃動物は草などのセルロース系食物材料をほとんど消化できない。 |

| MPC | 乳タンパク質濃縮物(Milk Protein Concentrate) |

| MPI | 乳タンパク質分離物(Milk Protein Isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated Soy Protein Isolate) |

| マイコプロテイン | マイコプロテインは、真菌から誘導された単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれ、人間の消費向けに製造される。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・成分のカテゴリーである。 |

| 骨粗鬆症 | ホルモン変化や、カルシウムまたはビタミンDの欠乏の結果として組織が失われ、骨がもろく脆くなる医学的状態である。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein Digestibility-Corrected Amino Acid Score)は、人間のアミノ酸要件と消化能力の両方に基づいてタンパク質の品質を評価する方法である。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口の一人当たりが消費できる動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量である。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口の一人当たりが消費できる植物性タンパク質(大豆、小麦、エンドウマメ、オーツ麦、ヘンプタンパク質など)の平均量である。 |

| クォーン | マイコプロテインを原材料として製造される微生物タンパク質であり、菌類培養物を乾燥させ卵白または結合剤として機能するジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものである。 |

| 調理可能食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要なすべての原材料を含む食品製品を指す。 |

| 調理済み食品(RTE) | あらかじめ調理・準備され、食べる前にさらなる調理や準備を必要としない食品製品を指す。 |

| RTD | すぐに飲める(Ready-to-Drink) |

| RTS | すぐに提供できる(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の種類である。一般的に健康に良くないとされている。 |

| ソーセージ | 細かく刻み味付けした食肉から作られる食肉製品であり、生、燻製、漬け込みのいずれかであり、通常ケーシングに詰められる。 |

| セイタン | 小麦グルテンから作られた植物性の食肉代替品である。 |

| ソフトジェル | 液体フィルを持つゼラチンベースのカプセルである。 |

| SPC | 大豆タンパク質濃縮物(Soy Protein Concentrate) |

| SPI | 大豆タンパク質分離物(Soy Protein Isolate) |

| スピルリナ | 人間および動物が摂取できるシアノバクテリアのバイオマスである。 |

| 安定剤 | 食品製品の本来の食感、物理的・化学的特性を維持または向上させるために添加される成分である。 |

| サプリメント摂取 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養上の欠乏を補正することを意図している。 |

| 食感付与剤 | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の食品成分である。 |

| 増粘剤 | 液体または生地の粘度を高め、他の特性を実質的に変えることなく濃くするために使用される成分である。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種である。 |

| TSP | 組織状大豆タンパク質(Textured Soy Protein) |

| TVP | 組織状植物性タンパク質(Textured Vegetable Protein) |

| WPC | ホエイタンパク質濃縮物(Whey Protein Concentrate) |

| WPI | ホエイタンパク質分離物(Whey Protein Isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量的主要変数(産業変数および外部変数)を、デスクリサーチおよび文献レビューと一次専門家のインプットに基づいて関連変数・要因のグループから選択する。これらの変数は回帰モデリング(必要に応じて)によりさらに確認される。

- ステップ2:市場モデルの構築 堅固な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値と照合する。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証する。回答者はレベルと職能を横断して選出し、調査対象市場の全体像を把握する。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム