シルクタンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシルクタンパク質市場分析

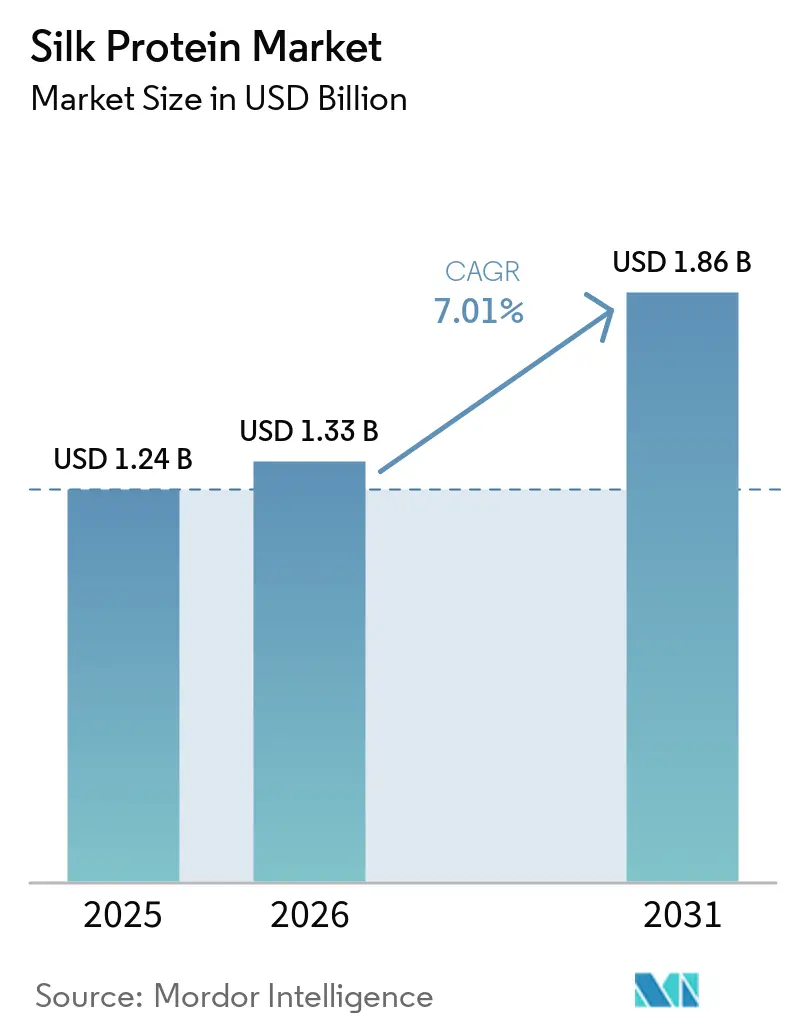

シルクタンパク質市場規模は、2025年の12億4,000万米ドルから2026年には13億3,000万米ドルに成長し、2026年から2031年にかけて7.01%のCAGRで2031年までに18億6,000万米ドルに達すると予測されています。天然かつ多機能な成分に対する消費者需要が高まる中、化粧品・パーソナルケアの処方者は石油化学系ポリマーをシルクペプチドに置き換えるよう促されています。病院はフィブロイン創傷被覆材の有効性を検証しており、術後合併症および関連コストの削減が確認されています。精密発酵プラットフォームへの投資は、繭の品質に依存せずバッチ間で一貫したタンパク質を供給できる能力から増加しています。アジア太平洋地域は従来の養蚕と発酵プロセスの両方を拡大し、コスト優位性を維持する一方、欧州と北米は規制要件を満たすためにニアショア供給に注力しています。5,000万米ドルを超える資金調達ラウンドにより、主要開発企業は複数年にわたる引き取り契約を確保しています。これらの契約は単位コストを低下させ、コモディティ抽出から設計分子への移行を加速させています。

主要レポートのポイント

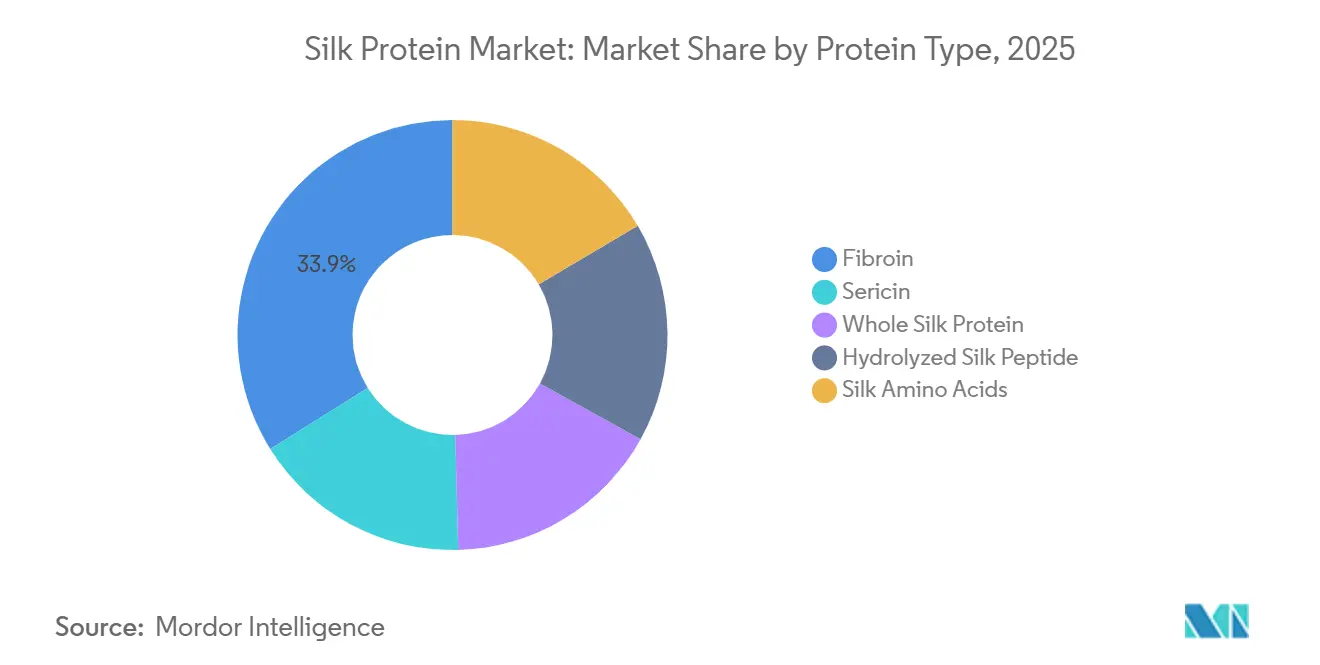

- タンパク質タイプ別では、フィブロインが2025年のシルクタンパク質市場シェアの33.89%をリードし、加水分解シルクペプチドは2031年にかけて7.78%のCAGRで成長すると予測されています。

- 形態別では、粉末が2025年の数量の58.02%を占め、ナノ製剤は2031年にかけて8.02%のCAGRで拡大すると予測されています。

- 用途別では、化粧品・パーソナルケアが2025年の収益の38.82%を占めましたが、コーティング・接着剤は2031年にかけて8.22%のCAGRで成長すると予測されています。

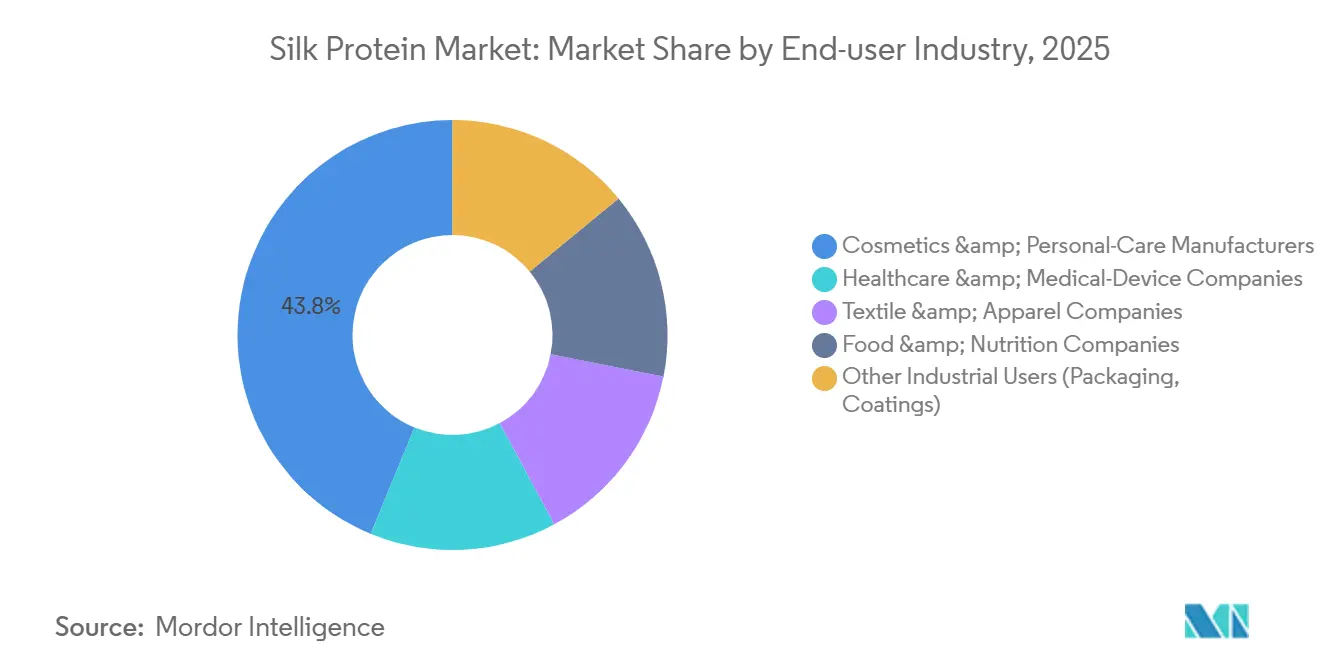

- エンドユーザー産業別では、化粧品メーカーが2025年の需要の43.79%を占め、ヘルスケア企業は2031年にかけて7.77%のCAGRで最高成長率を記録すると予測されています。

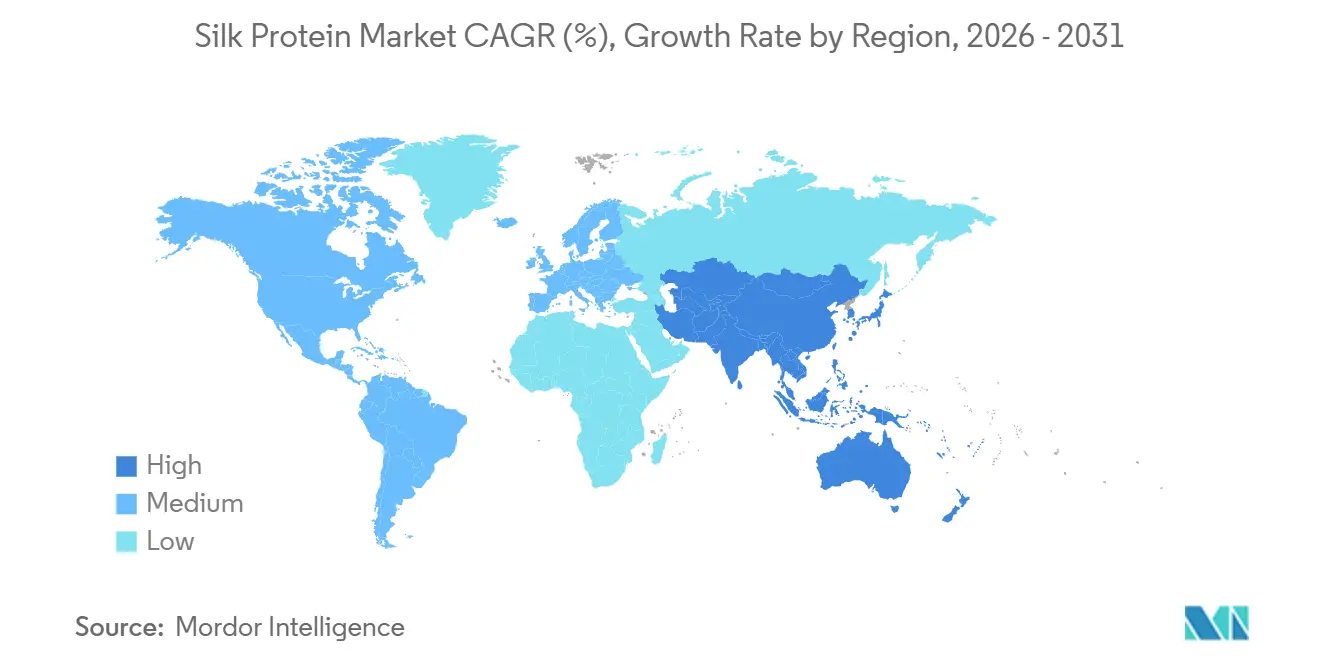

- 地域別では、アジア太平洋が2025年に41.03%のシェアで首位を占め、2031年にかけて8.32%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシルクタンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化粧品における天然かつ機能性成分への需要拡大 | +1.8% | 北米、欧州、日本でプレミアム浸透が進む世界全体 | 中期(2〜4年) |

| バイオメディカル用途の急増(創傷被覆材、薬物送達) | +1.5% | 北米・欧州(臨床導入)、アジア太平洋(製造規模拡大) | 長期(4年以上) |

| 持続可能かつ生分解性テキスタイルへの関心の高まり | +1.3% | 欧州(規制義務)、北米(ブランドコミットメント)、アジア太平洋(生産能力) | 中期(2〜4年) |

| パーソナルケアにおけるマイクロプラスチック代替品への規制圧力 | +1.0% | 欧州(EU 2025年規制)、北米(州レベルの禁止)、ASEANへの波及 | 短期(2年以内) |

| 組換え・微生物シルクタンパク質生産における技術的突破 | +0.9% | 北米・欧州(研究開発拠点)、アジア太平洋(タイ・日本における発酵規模拡大) | 長期(4年以上) |

| 設備投資を削減する植物由来組換えシルクプラットフォームの拡大 | +0.5% | 欧州・日本で早期商業化が進む世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化粧品における天然かつ機能性成分への需要拡大

クリーンビューティーラベルが短いテスト期間での実証済みパフォーマンスに注目する中、認知度の高いタンパク質の重要性が高まっています。2024年に発売されたビーガン発酵由来シルクは、15分以内に目に見える毛穴面積を7分の1に縮小し、合成ポリマーを上回り、欧州連合(EU)の効能実証規則を満たしました。従来繭から採取されていたレガシーセリシンは、抗しわフィルム形成剤として再導入されています。30ミリリットルあたり98米ドルの価格帯のプレミアムブランドは、2026年のeコマースデータで40%を超える再購入率を報告しました。日本と韓国における外用・経口両形態の二重承認は、単一の抽出工程が2つの収益源にサービスを提供することで、価値獲得を高めています。禁止されたマイクロプラスチックを置き換える小売業者は、最小限の設備変更で既存の処方ラインにシルクペプチドを統合し、転換コストを削減してコンプライアンスを加速させています。有効性データと持続可能性のナラティブの組み合わせにより、シルクタンパク質はニッチなアジアの在庫管理単位(SKU)から主流の西洋品揃えへと拡大しています。

創傷被覆材および薬物送達におけるバイオメディカル用途の急増

病院の購買担当者はポリプロピレンメッシュからシルクフィブロインスキャフォールドへの移行を進めています。これらのシルクスキャフォールドは過敏反応がゼロであり、関節形成術1件あたり465.91米ドルのコスト削減をもたらします[1]ChemSusChem、「精練フィブロイン繊維の微細構造分析」、chemistry-europe.onlinelibrary.wiley.com。日本でのフェーズIII試験では、2週間以内に90%の創傷床準備が達成され、ハイドロコロイドを上回り、償還承認を支持しました。実験室研究では、銀処理シルクが大腸菌数を95%削減し、銀イオン毒性なしに感染管理プロトコルを満たすことが示されました。フィブロインフィルムの調整可能な分解プロファイルにより、抗生物質または成長因子を創傷に直接送達することが可能となり、全身投与の必要性が低減されます。さらに、米国食品医薬品局(FDA)が食用シルクコーティングに付与した「一般的に安全と認められる(GRAS)」ステータスにより、経口薬物キャリアに関する治験薬申請前(プレIND)協議が開始され、シルクベースの治療薬の可能性が示されています。

持続可能かつ生分解性テキスタイルへの関心の高まり

2026年春のファッションショーでは、従来のシルクと比較して97%少ない水使用量の組換えシルクガーメントを発表するラグジュアリーブランドが登場し、科学的根拠に基づく目標設定イニシアチブのティア3サプライチェーン目標に沿ったものとなりました。欧州ブランドは認証済みマイクロプラスチックフリー素材への需要を高めています。脱落なしに耐摩耗性を実現する設計済みスパイダーシルク繊維が注目を集めています。中国では、工場化された蚕の飼育が年間4万トンに拡大し、安定した品質を確保しています。一方、発酵収率の向上により、西洋の製糸工場における価格同等性が近づいています。倫理的消費者セグメントは、空の繭を収穫するピースシルクオプションへの関心を示しており、マーケティング機会を拡大しています。80%以上の純度を持つ構造タンパク質を認識する新しい国際標準化機構(ISO)の定義により、統一されたラベリングが可能となり、監査が合理化され、導入が加速されています。

パーソナルケアにおけるマイクロプラスチック代替品への規制圧力

EUの2025年のリンスオフ製品への意図的添加マイクロプラスチック禁止は、即時の再処方努力を促しました。マサチューセッツ工科大学(MIT)とBASFが共同開発したシルクベースのマイクロカプセルは、廃水中で完全に分解しながら香料保持を提供し、コンプライアンスを確保しています。カリフォルニア州とニューヨーク州の州レベルの禁止に起因する断片化した米国規制が市場ダイナミクスに影響を与えています。グローバルな規制承認を持つサプライヤーが全国アカウントの入札を確保しています。確立された国際化粧品成分命名法(INCI)名と数十年にわたる安全使用実績を持つシルクは、新しいバイオポリマーよりも効率的に規制経路を進んでいます。シルクの多用途性は食品分野でもさらに実証されており、シルクセリシン複合材がトマトの賞味期限を延長し、移住労働者の農薬残留基準に準拠し、複数の規制市場にわたる適用可能性を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い抽出・精製コスト | -1.2% | アジア太平洋地域より人件費が高い北米・欧州で特に圧力が強い世界全体 | 中期(2〜4年) |

| 原料シルクの品質変動と供給制約 | -0.9% | アジア太平洋(養蚕依存)、世界のサプライチェーンへの波及 | 短期(2年以内) |

| 経口シルクペプチドのアレルゲン性と規制上の不確実性 | -0.6% | 北米・欧州(不完全なGRAS経路)、アジア太平洋(迅速な承認だが断片化した基準) | 長期(4年以上) |

| アジア太平洋域外における養蚕の限られたスケーラビリティ | -0.4% | 中南米、中東、アフリカ(未発達の養蚕インフラ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い抽出・精製コスト

精練廃水からセリシンを精製するには、透析や凍結乾燥などのエネルギー集約的なプロセスが必要であり、コストが1キログラムあたり15〜88米ドルに上昇し、コモディティ価格を超えています[2]Chemical & Engineering News、「Spiber、発酵繊維の資金調達」、cen.acs.org。小規模抽出業者は、引張強度を50%向上させる低温アルカリ処理のための資本確保に課題を抱えています。2025年から稼働しているEvonikのスロバキア自動生産ラインは単位経済を開示しておらず、プレミアム市場ポジショニングの継続的な必要性を示しています。年間約5万トンのセリシンが廃棄されています。費用対効果の高い精製方法における技術的進歩は、供給を大幅に増加させ価格を低下させる可能性があります。抽出は発酵よりもコスト効率が高いものの、発酵は1リットルあたり1,112ミリグラム(mg/L)のベンチマークをまだ超えておらず、アジア域外での抽出のスケールアップは同等の人件費優位性の欠如により制約されています。

原料シルクの品質変動と供給制約

2024年、中国では農薬汚染により90万枚以上の蚕飼育トレイが失われ、世界の繭供給が逼迫しました。インドは政府補助金により2024年の生産量を38,913メートルトンに増加させましたが、繊維の均一性は農場規模と給餌方法によって引き続き変動しています。浙江省の管理給餌工場は一貫性を改善しましたが、多くの地域が欠いている多大な設備投資を必要とします。実験的なセルロースナノファイバー飼料はフィブロイン強度を高める可能性を示していますが、商業化前の段階にとどまっています。その結果、化粧品・バイオメディカルの処方者は供給リスクを軽減するためにプレミアム価格で発酵量を確保しており、従来の養蚕地域への圧力を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:フィブロインの優位性がペプチドの勢いを覆い隠す

2025年、フィブロインはシルクタンパク質市場の33.89%を占め、主にテキスタイル糸と埋め込み型スキャフォールドで使用されました。加水分解シルクペプチドは7.78%の年平均成長率(CAGR)で成長すると予測されており、血清や飲料に容易に分散する可溶性形態から恩恵を受けています。保護コーティングにおける高い分子完全性が評価されるホールシルクタンパク質は、コストのためにわずかな量にとどまっています。以前は廃棄されていたセリシンは、DSM-Firmenichからのライセンスに支えられ、抗老化フィルムとして商業利用されるようになりました。より深い皮膚層に浸透するシルクアミノ酸は、ラインケア製品においてプレミアムポジションを確保しています。

組換え技術は境界を再定義し、シリコ上で所定の分子量を設定することを可能にしています。AMSilkの139.9キロダルトン(kDa)バイオミメティックバリアントはカシミアのような柔らかさを提供し、Spiber社のライブラリは射出成形可能な樹脂に対応しています。ペプチドの採用は、1日7.5グラムの投与量でナチュラルキラー(NK)細胞活性の上昇を強調した韓国の試験から勢いを得ています。したがって、タンパク質タイプの選択は、抽出方法よりも機能的パフォーマンスに基づくようになるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:粉末の既存優位性がナノ形態の破壊的革新に直面

2025年、粉末は数量の58.02%を占め、中国とインドにおける確立されたスプレードライインフラの証左となっています。粉末は複数年の保存期間と容易な輸送を誇りますが、より微細な粒子と比較してバイオアベイラビリティで劣ります。8.02%のCAGRで成長すると予測されるナノ製剤は、精密エレクトロスピニングの恩恵を受け、100ナノメートル(nm)以下の繊維を生産して創傷閉鎖を促進します。プライベートラベルの相手先ブランド製造(OEM)チャネルでバッチ処理の簡便さから好まれる液体は、防腐剤によるナチュラルラベル表示の制限に直面しています。

エレクトロスピニングのスループットが1時間あたりキログラムを超えることはほとんどなく、ナノ形態の供給を制限していますが、パフォーマンスプレミアムが標的接着を求めるバイオメディカル企業を引き付けています。粉末はバルクテキスタイルの定番であり続けますが、ナノ形態は新興の医療および高級化粧品ニッチを支配する態勢にあり、二分化されたサプライチェーンを示しています。

用途別:化粧品がリードしコーティングが加速

2025年、化粧品は確立された国際化粧品成分命名法(INCI)リストと消費者の親しみやすさに支えられ、収益の38.82%を確保しました。しかし、コーティングと接着剤は、シルクベースフィルムを包装に採用する欧州連合(EU)のマイクロプラスチック規制に後押しされ、2031年にかけて8.22%のCAGRで上回ると予測されています。バイオメディカル用途は拡大しており、ゼロ反応フィブロインメッシュを活用して外科的再入院を削減しています。ラグジュアリーアパレルブランドは動物福祉に関するナラティブのために組換え繊維を活用し、食品コーティングは北米と欧州での規制承認を待っています。

2026年までに、シルクタンニン酸接着剤は420キロパスカル(kPa)に近いラップせん断値を達成し、シアノアクリレートに匹敵しながら完全な生分解性を提供しました。電子機器メーカーはウェアラブルセンサーにシルクバリアをテストし、最大15回の洗濯サイクルに対する耐久性を確保しています。化粧品はリードを維持しますが、規制が厳しくなるにつれて包装フィルムと成長のスポットライトを共有する態勢にあります。

エンドユーザー産業別:ヘルスケアが化粧品の既存優位性に迫る

2025年、化粧品ブランドは需要の43.79%を占め、水分保持、フィルム形成能力、感覚的魅力のためにシルクを活用しました。しかし、ヘルスケア企業は上昇傾向にあり、創傷ケア製品におけるフィブロインの臨床的証拠の増加に支えられ、7.77%のCAGRで成長すると予測されています。テキスタイルブランドは循環性目標を達成するために組換えシルクを採用していますが、広範な採用は価格同等性の達成にかかっています。食品・栄養分野の事業者は慎重に進めており、米国では一般的に安全と認められる(GRAS)認定がまだ完全ではありません。しかし、2025年後半、インドの規制当局はセリシンタンパク質をステージ7に進めました。

外科医は合成メッシュに対するフィブロインのコスト優位性に引き付けられており、感染管理委員会は銀含有シルクの非細胞毒性特性を評価しています。アパレルのラグジュアリーセグメントは現在のプレミアムを吸収していますが、マスマーケットのファストファッションセクターは規模拡大を待っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋は41.03%の市場シェアを占め、2031年にかけて8.32%の年平均成長率(CAGR)で成長すると予測されています。この成長は主に、世界の原料シルク市場の53%を占める中国と、連邦資金に支えられたインドの近代化イニシアチブによって牽引されています。タイ、日本、韓国などの国々は発酵プラントを設立し、バイオメディカルおよび化粧品産業向けの地域サプライチェーンを強化しています。北米では、輸入依存から国内生産への移行が明確であり、キヤノンバージニアの新生産ラインが州のインセンティブに支えられ2026年に稼働予定です。欧州では、規制枠組みが重要な役割を果たしており、例えばEvonikのスロバキア施設は月間数トンの紡績グレード粉末を生産し、地域のプレミアムテキスタイル市場の需要を満たしています。

北米の市場シェアは小さいものの、ブランドがオンショアかつ動物不使用の供給を優先するにつれて増加しています。キヤノンバージニアの新生産ラインはこの分野横断的な関心を浮き彫りにしています。さらに、カリフォルニア州の学術系スピンアウト企業は1リットルあたり900ミリグラム(mg L⁻¹)に近い発酵収率を達成しています。農村部の雇用創出を目的とした米国の州補助金は、シルクバイオテクノロジーを主要な経済開発の推進力として位置づけています。カナダでは、オンタリオ州のパイロットプラントがトウモロコシベースの原料とグリーン水力発電を組み合わせ、ゼロカーボンのシルク原料を生産しています。

欧州は厳格な環境規制と産業能力のバランスを取っています。EUのマイクロプラスチック禁止は生分解性フィルム形成剤への需要を促進しており、Evonikのスロバキア施設は長期トーリング契約を通じて地域の化粧品メーカーに供給することでこのニーズに対応しています。フランスの味の素発酵ハブは100立方メートル(m³)のリアクターを備え、アジアの専門知識を欧州市場に統合しています。さらに、東欧政府はバイオテクパークへの税制優遇措置を提供し、さらなる投資を誘致しています。

南米と中東は、桑の栽培の制限やバイオリアクター向けの資本不足などの課題に直面しています。しかし、アジア太平洋の繭農業と産業発酵の組み合わせは、他の地域を上回る持続的な成長に向けて同地域を位置づけています。ただし、保護主義的な調達規制により、西洋市場で余剰能力が生じる可能性があります。

競合環境

シルクタンパク質市場は中程度に集中しています。主要プレーヤーにはAMSilk GmbH、Evonik Industries AG、Bolt Threads Inc.、Croda International plc、dsm-firmenichが含まれます。組換え技術のリーダーは一貫した生産のための精密発酵を拡大するためにベンチャーキャピタルを確保し、アジアの抽出業者は繭農場の近くで操業することでコスト効率を維持しています。Evonikのパートナーシップ戦略により、成分の多国籍企業はリスクを管理しながら品質保証の監督を維持することができ、このモデルは香料会社GivaudanのSilk-iCareラインにも採用されています。

戦略的イニシアチブは資金調達と引き取り契約に焦点を当てています。2025年9月、AMSilkは再生可能エネルギーを使用して複数トンの紡績グレード粉末を生産するスロバキア施設を設立するために5,200万ユーロ(6,074万米ドル)を調達しました。Spiberは1,000億円(0.06億米ドル)を確保し、タイのブリュードプロテインプラントの能力を3倍に拡大し、包装樹脂市場に参入しました。画像技術のリーダーであるキヤノン株式会社はシルクバイオ生産に多角化し、この素材の分野横断的な応用を浮き彫りにしています。ブレンドヤーンからタンパク質ナノファイバープロセスまでをカバーする673件の文書からなるSpiber社の特許ポートフォリオは、競合他社に対して重大な参入障壁を生み出しています。

コーティング、接着剤、経口摂取品に成長機会が存在します。シルクタンニン酸接着剤は外科的用途の可能性を示しており、セリシンペプチドは米国での最終的な一般的に安全と認められる(GRAS)承認を待っています。精製コストを削減するか発酵力価を改善できるサプライヤーは、急速に市場シェアを獲得する可能性があります。ラグジュアリーアパレルとのコラボレーションはプロモーションプラットフォームとして機能し、主流テキスタイルはコスト面に注力し続けています。全体として、上流の発酵と下流の用途専門知識を統合する企業は、拡大する収益機会を活用するのに有利な立場にあります。

シルクタンパク質産業のリーダー企業

AMSilk GmbH

Croda International Plc

Bolt Threads Inc.

dsm-firmenich

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:TIBD Co., Ltd.はFINECO Ltd.と戦略的提携を締結し、シルクタンパク質から派生した技術であるシルククリスタルフィブロイン送達システムをタイおよびASEAN(東南アジア諸国連合)地域の化粧品処方者向けに商業化することとなりました。

- 2025年9月:Evonik Industries AGとAMSilk GmbHは、スロバキアで再生可能エネルギーを使用した生産ラインを稼働させ、月間数トンの紡績グレードシルクタンパク質を生産するよう設計されています。この施設は、様々な産業・消費者用途に使用されるバイオエンジニアリングシルクタンパク質の持続可能な生産における重要な一歩を示しています。

世界のシルクタンパク質市場レポートの調査範囲

シルクタンパク質は、アミノ酸が豊富な天然タンパク質であり、主にカイコ(ボンビックス・モリ種)の繭から得られます。70〜80%の構造タンパク質フィブロインと20〜30%の接着タンパク質セリシンで構成されています。シルクタンパク質は、スキンケアでは水分保持のために、ヘアケアでは光沢向上のために、またバイオメディカルエンジニアリングでは生分解性素材として利用されています。

シルクタンパク質市場は、タンパク質タイプ、形態、用途、エンドユーザー産業、地域別にセグメント化されています。タンパク質タイプ別では、フィブロイン、セリシン、ホールシルクタンパク質、加水分解シルクペプチド、シルクアミノ酸にセグメント化されています。形態別では、粉末、液体、ナノ製剤にセグメント化されています。用途別では、パーソナルケア・化粧品、バイオメディカル・医薬品、テキスタイル・生地、食品・栄養補助食品、コーティング・接着剤にセグメント化されています。エンドユーザー産業別では、化粧品・パーソナルケアメーカー、ヘルスケア・医療機器企業、テキスタイル・アパレル企業、食品・栄養企業、その他産業ユーザー(包装、コーティング)にセグメント化されています。本レポートは、主要地域の17カ国におけるシルクタンパク質の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されています。

| フィブロイン |

| セリシン |

| ホールシルクタンパク質 |

| 加水分解シルクペプチド |

| シルクアミノ酸 |

| 粉末 |

| 液体 |

| ナノ製剤 |

| パーソナルケア・化粧品 |

| バイオメディカル・医薬品 |

| テキスタイル・生地 |

| 食品・栄養補助食品 |

| コーティング・接着剤 |

| 化粧品・パーソナルケアメーカー |

| ヘルスケア・医療機器企業 |

| テキスタイル・アパレル企業 |

| 食品・栄養企業 |

| その他産業ユーザー(包装、コーティング) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| タンパク質タイプ別 | フィブロイン | |

| セリシン | ||

| ホールシルクタンパク質 | ||

| 加水分解シルクペプチド | ||

| シルクアミノ酸 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| ナノ製剤 | ||

| 用途別 | パーソナルケア・化粧品 | |

| バイオメディカル・医薬品 | ||

| テキスタイル・生地 | ||

| 食品・栄養補助食品 | ||

| コーティング・接着剤 | ||

| エンドユーザー産業別 | 化粧品・パーソナルケアメーカー | |

| ヘルスケア・医療機器企業 | ||

| テキスタイル・アパレル企業 | ||

| 食品・栄養企業 | ||

| その他産業ユーザー(包装、コーティング) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

シルクタンパク質市場は2031年までにどのくらいの速さで成長すると予測されていますか?

シルクタンパク質市場規模は、2025年の12億4,000万米ドルから2026年には13億3,000万米ドルに増加し、2026年から2031年にかけて7.01%のCAGRで成長し、2031年までに18億6,000万米ドルに達すると予測されています。

2031年にかけて最も高い成長を示すセグメントはどれですか?

コーティングと接着剤は、ブランドがマイクロプラスチックフィルムを生分解性シルクコーティングに置き換えるにつれて、最速の8.22%のCAGRを記録すると予測されています。

アジア太平洋が最大の地域貢献者である理由は何ですか?

同地域は低コストの養蚕と中国、インド、タイ、日本における発酵プラントの拡大を組み合わせており、2025年に41.03%のシェアを持ち、最速の8.32%のCAGRを誇っています。

ヘルスケアにおけるシルクタンパク質の採用を促進するものは何ですか?

臨床研究により、シルクフィブロイン創傷被覆材が過敏反応をなくし、手術1件あたり465.91米ドルのコスト削減をもたらすことが示されており、病院が合成メッシュから切り替えることを促しています。

最終更新日: