中国プロテイン市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

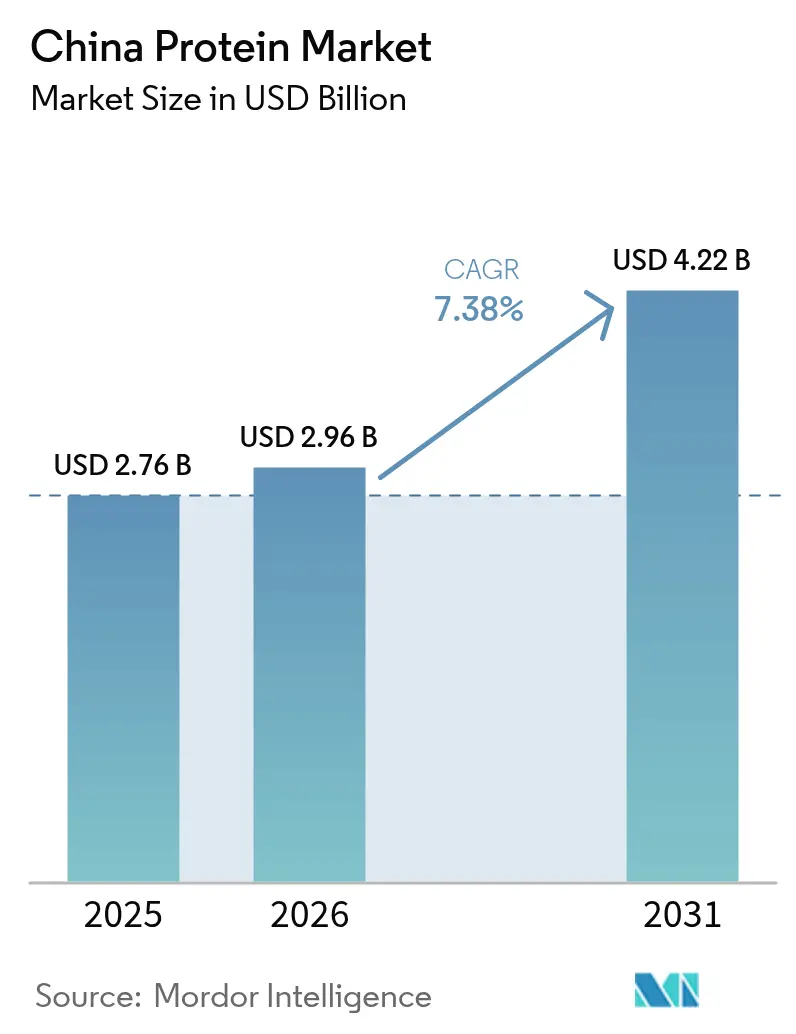

| 基準年の市場規模 (2025) | 2.76 十億米ドル |

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 4.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.38% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国プロテイン市場分析

中国プロテイン市場規模は、2025年の27億6,000万米ドルから2026年には29億6,000万米ドルに成長し、2026〜2031年の年平均成長率7.38%で2031年までに42億2,000万米ドルに達すると予測されています。

中国のプロテイン産業は、消費者の嗜好と食習慣の変化によって大きな変革を遂げています。中国における動物性タンパク質の一人当たり平均消費量は着実に増加しており、2022年には1日当たり42.89グラムに達し、中国消費者の生活水準の向上と健康意識の高まりを反映しています。政府による「国家栄養計画(2017〜2030年)」および「健康中国2030」イニシアチブの実施は、プロテイン市場の発展を支援する枠組みを構築しました。また、プロテイン原材料の生産においても大幅な成長が見られ、動物性タンパク質原材料の生産量は2022年に1億1,720万メートルトンに達し、メーカーへの安定した供給を確保しています。

植物性タンパク質セクターは、特に革新的な製品開発と消費者受容において大きな勢いを得ています。2022年には中国国民の約70〜75%がフレキシタリアンになる意向を示し、25〜30%がすでにフレキシタリアン食を実践しています。この変化は、持続可能でより健康的なタンパク質代替品を求める消費者が増加している都市部で特に顕著です。業界は研究開発への多大な投資で応え、地域の味の好みや栄養要件をより適切に満たす新製品の発売と改良されたタンパク質製剤の開発につながっています。

スポーツ・フィットネスセクターは、フィットネスインフラの拡大とライフスタイルパターンの変化に支えられ、プロテイン需要の重要な牽引役として台頭しています。2022年時点で、中国全土には約129,000のジムと900,000のフィットネストレイルがあり、タンパク質強化製品への相当な需要を生み出しています。市場では製品ラインナップの高度化が進み、プロのアスリートからカジュアルなフィットネス愛好家まで、異なる消費者セグメント向けの特化した製剤が開発されています。2024年9月、Fonterra は中国に6番目のアプリケーションセンターを開設し、地域市場のトレンドに対応した迅速な製品開発を可能にすることで、イノベーションへのコミットメントを示しました。

業界では、タンパク質加工技術と応用方法において大きな進歩が見られます。メーカーは費用対効果を維持しながら、タンパク質の機能性と生物学的利用能の向上にますます注力しています。中国のタンパク質産業の重要な構成要素である大豆セクターは、政府が2025年までに生産量を2,300万トンに増加させることを目標とするなど、目覚ましい進歩を遂げています。この発展は、Archer Daniels Midlandが2023年にAir Proteinと革新的なタンパク質ソリューションの開発に向けて提携したことなど、セクターへの戦略的パートナーシップと投資によって補完されており、技術的進歩と持続可能な生産方法への業界のコミットメントを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国プロテイン市場のトレンドとインサイト

動物性タンパク質の消費成長が原材料セグメントの主要プレイヤーに機会をもたらす

- グラフは中国における動物性タンパク質の一人当たり消費量を示しています。かつて、中国全土の成人は牛乳や乳製品(乳タンパク質を含む)を子供や高齢者向けの食品と見なしていたため、ほとんど無視していました。しかし、近年このトレンドは変化しています。約14億人の人口を抱えるこの国は、現在世界第2位の乳製品消費国となっています。中国はニュージーランドの乳業からドイツの産業まで、さまざまな国から製品を輸入しています。中国の動物性タンパク質市場は、健康意識の高い人々から高品質なタンパク質原材料への大きな需要を目の当たりにしています。一人当たり消費量は2016年の40グラムから2021年には45.1グラムに増加しました。

- 有機乳タンパク質は中国で最も広く消費されています。有機セグメントは動的な需要を示しており、母親の約57%が有機製品を検討しています。Arla Foodsは2021年に、機能性タンパク質原材料のNutrilacレンジを使用した2つの革新的な「有機キッズスナック」コンセプトを導入しました。FonterraはSureProtein™ SoftBar 1000を発売しました。これは非常に柔らかく、比較的短い咀嚼時間を持つ乳タンパク質バーです。

- 中国市場では、食品用途におけるコラーゲンタンパク質の需要が急速に成長しています。この製品は西洋諸国ではすでに確立され、市場に出回っています。中国での需要は、美容志向の栄養製品の影響に対する意識の高まりによって促進されています。このトレンドは中国では「経口美容」または「美食」として知られています。中国はアジア太平洋地域で最大のホエイタンパク質市場です。中国のパーソナルケア市場では、ホエイタンパク質がさまざまな体重管理・美容製品の製造に広く使用されているため、その需要が増加しています。

アフリカ豚熱の発生により中国の国内食肉生産が増加

- 骨付き牛肉・鶏肉・豚肉、牛・山羊の生乳、牛のスキムミルク、乾燥ホエイパウダーが動物性タンパク質の生産を構成しており、同データはグラフに示されています。中国居民の食事ガイダンスでは、乳製品を1日300グラム摂取することを推奨しています。米国は第301条関税除外の実施に伴い、脱脂粉乳、チーズ、ホエイパウダーを輸出しています。中国政府は、チーズ、ホエイ、バターなどの加工乳製品を良質なタンパク質源として推進しています。

- 2020年、中国の牛乳生産量はCOVID-19パンデミックにより緩やかな成長にとどまりました。これは主に輸送制限と乳製品加工活動の縮小によるものでした。生産量の減少は主に小規模農場で観察されました。大規模農場は主要な乳製品メーカーとの契約農業により影響が少なかったです。液体ミルクを含むほとんどの乳製品の生産量は2020年に5〜11%減少しました。USDAによると、中国の液体ミルク輸入量は2021年に98万メートルトンに増加しました。欧州連合が中国への液体ミルクの主要供給国であり、ニュージーランドがそれに続きます。

- アフリカ豚熱の発生により、中国の国内牛肉生産量が増加しました。牛肉はサラダや加工済み即食ミールパックにおける健康的なタンパク質オプションとして中国で推進されました。2022年12月、中国の農業農村部全国会議は、国の5カ年計画において年間豚肉生産目標を5,500万メートルトンに設定することを決定しました。これは現在の生産率を約35%上回る水準です。全国の牛と豚は大規模な繁殖・生産目的に使用されており、コラーゲン生産のための十分な原材料を提供しています。

レポートで取り上げるその他の主要業界トレンド

- 乳幼児人口の増加と母乳育児の減少がセグメントを牽引している

- ケーキのサブセグメントが成長している

- 健康的な機能性飲料がセグメントの成長を牽引している

- 朝食シリアルはオンザゴー加工食品セグメントをターゲットにできる

- 独自の成長戦略の組み合わせが業界を牽引している

- 集約型経済がプレミアムチョコレートの販売を促進している

- 植物性ミルクがセグメントの成長を牽引している

- 高齢化人口が市場成長を支援する

- 中国における高い食肉消費量がセクターを牽引している

- 多国籍企業のイノベーションと、健康的な選択肢を持つ包装済み食品への嗜好の高まりが、セグメントの成長に影響を与えると予想される

- セイボリースナックが現在の市場トレンドである

- スポーツ活動への参加増加が市場の成長を促進している

- 革新的な技術と専門知識が業界を推進している

- 化粧品セグメントが市場の成長に影響を与えている

- 植物性肉の人気の高まりが消費量の増加に貢献すると予想される

- 中国は世界最大の小麦生産国になると推定されている

セグメント分析:供給源

中国プロテイン市場における植物性タンパク質セグメント

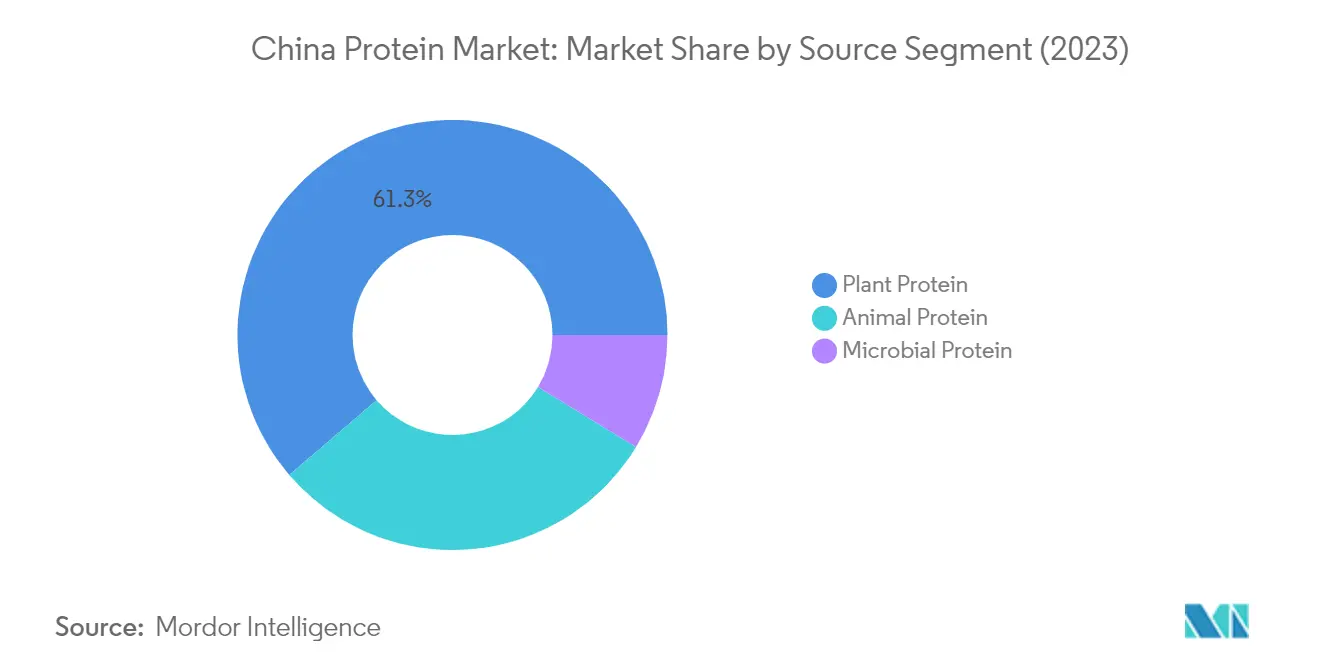

植物性タンパク質セグメントは中国プロテイン市場において引き続き優位を保ち、2025年には約60.45%の市場シェアを占めています。この優位性は、ビーガン人口の増加と動物性タンパク質から離れる消費者嗜好の変化によって牽引されています。セグメントの成長は主に、原材料の豊富な入手可能性、優れた機能性、およびさまざまな用途における植物性代替品への需要の高まりに起因しています。中国では、国民の約70〜75%がフレキシタリアンになる意向を示しており、25〜30%がすでにフレキシタリアン食を実践しており、植物性タンパク質市場を大幅に後押ししています。このセグメントは2026〜2031年に約7.83%の予測成長率で堅調な成長を遂げており、最大かつ最も急成長しているセグメントとなっています。この成長は主に、肉代替品、乳製品代替品、栄養製品への応用によって牽引されており、特に大豆タンパク質とエンドウ豆タンパク質がこれらのカテゴリーにおけるイノベーションをリードしています。

中国プロテイン市場における微生物性タンパク質セグメント

藻類タンパク質とマイコプロテインで構成される微生物性タンパク質セグメントは、中国のプロテイン市場における新興カテゴリーを代表しています。このセグメントは、持続可能な生産方法と高いタンパク質収率により採用が増加しています。マイコプロテインは、最高の収率と大規模抽出のための工業用発酵槽を使用した経済的な生産設備を持ち、製剤担当者の間で最も好まれるタイプであり続けています。代替タンパク質源への移行を支援する中国政府の支援と、国内の食肉消費量削減を目指す食事ガイドラインが、このセグメントの成長をさらに後押ししています。さらに、体重管理と栄養上の利点における役割から、シアノバクテリア藻類への需要増加とともに、健康クラブやフィットネス施設の数の増加が藻類タンパク質市場の拡大を支援しています。

中国プロテイン市場における動物性タンパク質セグメント

動物性タンパク質セグメントは、ホエイタンパク質、カゼイン、コラーゲン、卵タンパク質、ゼラチンなど、さまざまなタンパク質タイプを包含し、中国のプロテイン市場において重要な存在感を維持しています。このセグメントは、食品・飲料、栄養サプリメント、パーソナルケア製品にわたる多様な用途に対応しています。セグメントの強みは、確立された製造インフラと実証済みの栄養上の利点にあります。ホエイや牛乳などの乳タンパク質は、筋肉の構築と回復に非常に効果的であり、成長する消費者基盤の間で強い需要を維持しています。このセグメントはまた、スポーツ栄養や乳児用調製粉乳メーカーからの相当な需要を持つ、乳タンパク質の主要輸入国としての中国の地位からも恩恵を受けています。

セグメント分析:エンドユーザー

中国プロテイン市場における食品・飲料セグメント

食品・飲料(F&B)セグメントは中国のプロテイン市場において優位な地位を維持しており、2024年には約62%の市場シェアを占めています。この大きな市場プレゼンスは主に、食肉・家禽・水産物および肉代替製品のサブセグメントによって牽引されており、F&Bタンパク質消費量の3分の1以上を占めています。セグメントの成長は、タンパク質豊富な機能性食品への需要の高まりと、中国消費者の間でのタンパク質強化食事に対する意識の向上によってさらに支えられています。乳製品・乳製品代替品サブセグメントはF&B内で第2位の用途分野として台頭しており、セグメント規模の約18%を占めています。ベーカリー、飲料、スナック産業もセグメントの成長に大きく貢献しており、メーカーは栄養プロファイルを向上させ、より健康的な食品オプションへの消費者需要に応えるために、さまざまなタンパク質タイプをますます取り入れています。

中国プロテイン市場における飼料セグメント

飼料セグメントは中国プロテイン市場において最も堅調な成長を示すと予測されており、2024〜2029年に約9%の成長率が見込まれています。この加速した成長は主に、タンパク質強化飼料製品への需要の増加と、畜産生産効率の向上に向けた政府の戦略的な注力に起因しています。セグメントの拡大は、特に家禽・豚飼料の粗タンパク質含有量に関する国の改訂規制に対応して、従来の飼料原材料の代替として植物性タンパク質の採用が増加していることによってさらに促進されています。メーカーは、飼料効率と動物の健康アウトカムを改善するために、大豆タンパク質濃縮物やエンドウ豆タンパク質を含むさまざまなタンパク質源を組み込んだ革新的な飼料製剤の開発にますます注力しています。このセグメントでは、飼料加工における重要な技術的進歩と、動物栄養における持続可能なタンパク質源の研究開発への投資の増加が見られます。

エンドユーザーセグメンテーションにおける残りのセグメント

パーソナルケア・化粧品セグメントとサプリメントセグメントは、それぞれ異なる消費者ニーズに対応し、中国のプロテイン市場において重要な機会を代表しています。パーソナルケア・化粧品セグメントは、特にコラーゲンベースの製剤において、タンパク質強化スキンケアおよびヘアケア製品への需要の増加によって顕著な成長を遂げています。このセグメントは、タンパク質ベースのパーソナルケア製品の利点に対する消費者意識の高まりと、「インナービューティー」コンセプトの台頭トレンドから恩恵を受けています。一方、サプリメントセグメントは、スポーツ栄養、高齢者栄養、医療栄養における多様な用途を通じて市場における重要性を維持しています。このセグメントは特に、中国消費者の間でのフィットネス意識の高まりと、増加する高齢者人口の栄養ニーズによって影響を受けており、革新的な製品開発と製剤につながっています。

競合環境

中国プロテイン市場のトップ企業

中国プロテイン市場は、継続的な製品イノベーションと戦略的な拡大イニシアチブによって牽引される激しい競争を特徴としています。企業は、特に植物性代替品やさまざまな用途向けの特化した製剤に焦点を当て、新規タンパク質原材料の開発に向けた研究開発に多大な投資を行っています。多くのプレイヤーが地域のタンパク質生産施設とイノベーションセンターを設立する中、メーカーが変化する消費者嗜好と規制要件に適応するにつれて、業務上の機動性が重要になっています。戦略的な動きは主に、地域の販売業者とのパートナーシップ、地域プレイヤーの買収、市場プレゼンスを強化するための合弁事業を含んでいます。企業はまた、新しい製造施設とアプリケーションセンターを通じて地理的なフットプリントを拡大しながら、食品、飲料、栄養セグメントにおける新興用途に対応するために製品ポートフォリオを拡充しています。

市場構造はダイナミックな競争環境を示している

中国のプロテイン市場は、グローバルな多国籍企業と地域の専門企業が市場シェアを争う分散した構造を示しています。Fonterra、International Flavors & Fragrances、Archer Daniels Midlandなどのグローバルプレイヤーは、技術的専門知識と広範な研究能力を活用してポジションを維持する一方、Shandong Yuwang IndustrialやShandong Jianyuan Bioengineering などの地域企業は、地域の嗜好への理解と確立された流通ネットワークを活かしています。市場では、大手プレイヤーが能力と地理的リーチを拡大しようとし、中小企業が先進技術とより広い流通チャネルへのアクセスを求める中、戦略的な合併・買収による統合が進んでいます。

競合環境は、特定のタンパク質タイプや用途に特化した専門メーカーの存在と、包括的なタンパク質ポートフォリオを提供する多角化コングロマリットによってさらに形成されています。市場のダイナミクスは垂直統合戦略によって影響を受けており、複数のプレイヤーが原材料調達から最終製品製造まで、バリューチェーンの複数の段階を管理しています。業界では、グローバルな専門知識と地域市場の知識を組み合わせて競争上のポジショニングと市場浸透を強化するため、国際的なプレイヤーと国内プレイヤーの間で多数の協力事業が見られます。

イノベーションと持続可能性が将来の成功を牽引する

既存プレイヤーが市場シェアを維持・拡大するためには、持続可能な調達慣行と革新的な製品開発への注力が不可欠となっています。企業は、進化する消費者需要に応えるために、先進的なタンパク質加工技術とクリーンラベルソリューションに投資しています。用途特化型のタンパク質製剤ソリューションの開発と、異なるエンドユーザーセグメント向けのカスタマイズされた製剤が主要な差別化要因として台頭しています。既存プレイヤーはまた、垂直統合、強化された流通ネットワーク、高成長セグメントの主要顧客との戦略的パートナーシップを通じてポジションを強化しています。

新規参入者とチャレンジャーブランドは、特に植物性タンパク質やスポーツ栄養などの新興セグメントにおいて、ニッチ市場と特化した用途に注力することで地位を確立できます。成功要因には、費用対効果の高い生産方法の開発、地域の販売業者との強固な関係の構築、研究開発能力への投資が含まれます。企業はまた、食品安全基準やタンパク質含有量の表示に関する潜在的な規制変更に対応しながら、持続可能でトレーサブルなタンパク質源への需要の高まりに対処する必要があります。エンドユーザーとの強固な関係を構築し、生産能力の柔軟性を維持することが、このダイナミックな市場での長期的な成功に不可欠です。

中国プロテイン産業のリーダー企業

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

FUJI OIL HOLDINGS INC.

International Flavors & Fragrances, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Fonterraは中国に6番目のアプリケーションセンターを開設しました。これにより、市場トレンドと地域顧客のニーズに対応した革新的な製品アプリケーションの迅速な発売が可能になります。

- 2024年8月:グローバル乳業協同組合のFonterraと天然原材料メーカーのSuperbrewed Foodが、持続可能な食品生産を促進するために提携しました。このパートナーシップは、Superbrewedのバイオマスタンパク質プラットフォームとFonterraの乳製品加工、原材料、アプリケーション専門知識を組み合わせ、追加の栄養豊富な機能性バイオマスタンパク質を開発します。

- 2023年5月:Archer Daniels Midlandは、フードテックスタートアップが空気から健康食品を製造するのを支援するためにAir Proteinと提携しています。両社は戦略的開発契約を締結し、ADMは研究者、原材料に関する知見、技術、戦略をAir Proteinの商業化向け製品開発に提供します。このパートナーシップには、ADMとAir Proteinが商業規模のAir Proteinプラントを建設・運営するための相互独占的権利も含まれています。

中国プロテイン市場レポートの範囲

供給源のセグメントとして動物性、微生物性、植物性が対象となっています。エンドユーザーのセグメントとして飼料、食品・飲料、パーソナルケア・化粧品、サプリメントが対象となっています。| 動物性 | タンパク質タイプ別 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 微生物性 | タンパク質タイプ別 | 藻類タンパク質 |

| マイコプロテイン | ||

| 植物性 | タンパク質タイプ別 | ヘンプタンパク質 |

| エンドウ豆タンパク質 | ||

| ポテトタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 |

| 飼料 | ||

| 食品・飲料 | サブエンドユーザー別 | ベーカリー |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替製品 | ||

| 食肉・家禽・水産物および肉代替製品 | ||

| 即食・即調理食品 | ||

| スナック | ||

| パーソナルケアおよび化粧品 | ||

| サプリメント | サブエンドユーザー別 | ベビーフードおよび乳児用調製粉乳 |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 供給源 | 動物性 | タンパク質タイプ別 | カゼインおよびカゼイン塩 |

| コラーゲン | |||

| 卵タンパク質 | |||

| ゼラチン | |||

| 昆虫タンパク質 | |||

| 乳タンパク質 | |||

| ホエイタンパク質 | |||

| その他の動物性タンパク質 | |||

| 微生物性 | タンパク質タイプ別 | 藻類タンパク質 | |

| マイコプロテイン | |||

| 植物性 | タンパク質タイプ別 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | |||

| ポテトタンパク質 | |||

| 米タンパク質 | |||

| 大豆タンパク質 | |||

| 小麦タンパク質 | |||

| その他の植物性タンパク質 | |||

| エンドユーザー | 飼料 | ||

| 食品・飲料 | サブエンドユーザー別 | ベーカリー | |

| 飲料 | |||

| 朝食シリアル | |||

| 調味料・ソース | |||

| 菓子類 | |||

| 乳製品および乳製品代替製品 | |||

| 食肉・家禽・水産物および肉代替製品 | |||

| 即食・即調理食品 | |||

| スナック | |||

| パーソナルケアおよび化粧品 | |||

| サプリメント | サブエンドユーザー別 | ベビーフードおよび乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | |||

| スポーツ・パフォーマンス栄養 | |||

市場の定義

- エンドユーザー - タンパク質原材料市場はB2B形式で運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。本調査の範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場規模に占めるタンパク質強化エンドユーザー市場規模の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で対象とされるすべてのエンドユーザー企業が製造する製品100g当たりに含まれる平均タンパク質含有量です。

- エンドユーザー市場規模 - エンドユーザー市場規模は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合計規模です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳におけるラクトース産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することによって生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 出産直後の哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔プレートまたはダイの開口部を通じて、柔らかく混合された原材料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原材料です。 |

| フォームサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わずに増粘を提供するために、安定剤および増粘剤として機能する原材料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理が施された、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品と原材料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原材料として製造される微生物性タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトタンパク質と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原材料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | 即飲料 |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または向上させるために食品製品に添加される原材料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原材料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原材料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム