米国カゼインおよびカゼイン塩市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

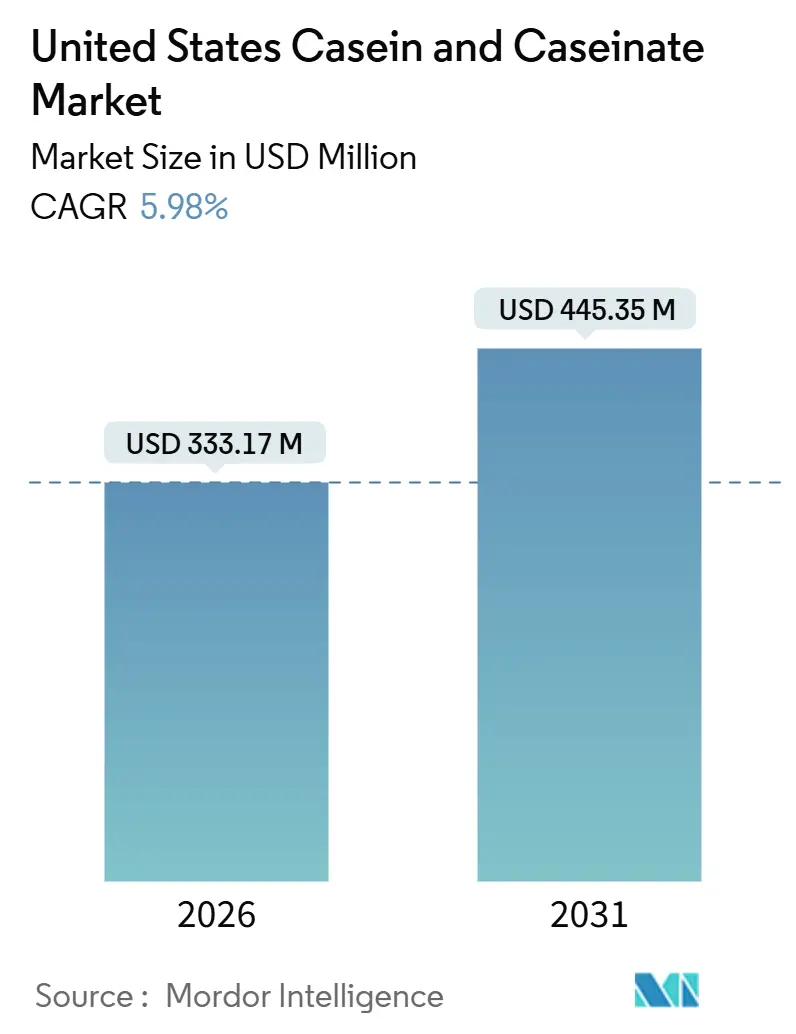

| 市場規模 (2026) | 333.17 百万米ドル |

| 市場規模 (2031) | 445.35 百万米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国カゼインおよびカゼイン塩市場分析

米国カゼインおよびカゼイン塩市場規模は2026年に3億3,317万USDと評価されており、予測期間中に5.98%のCAGRで成長し、2031年までに4億4,535万USDに達する見込みです。この成長は主に、従来のバルクタンパク質コモディティから高純度カゼイン塩へのシフトに起因しており、高純度カゼイン塩は乳児用調製粉乳、スポーツ回復飲料、特殊医療食品などの製品にますます使用されています。生乳価格は2026年に下落すると予測されているものの、国内投資はスキムソリッドへの継続的な需要に対するプロセッサーの強い信頼を示しています。しかし、市場は植物性タンパク質との競争激化やクリーンラベル製品への需要増大といった課題に直面しており、これらが急速な機能的イノベーションを促進しています。最近の生産能力拡大は、カゼイン酸ナトリウム乳化剤、緩放出特性を持つカゼイン酸カルシウム、特に拡大するレディ・トゥ・ドリンクシェイクセグメント向けのミセルカゼイン濃縮物への注力を浮き彫りにしています。この進化は、市場の価値創造戦略が数量よりも独自のパフォーマンス特性を優先する方向へシフトしていることを示しています。さらに、食品処方者はカゼインの「天然」イメージを活用し、合成乳化剤に対する優れた代替品として位置付けています。このアプローチはプレミアム価格設定を支援しながら、乳糖不耐症への懸念や精密発酵乳製品代替品の台頭といった課題にも対応しています。

レポートの主要なポイント

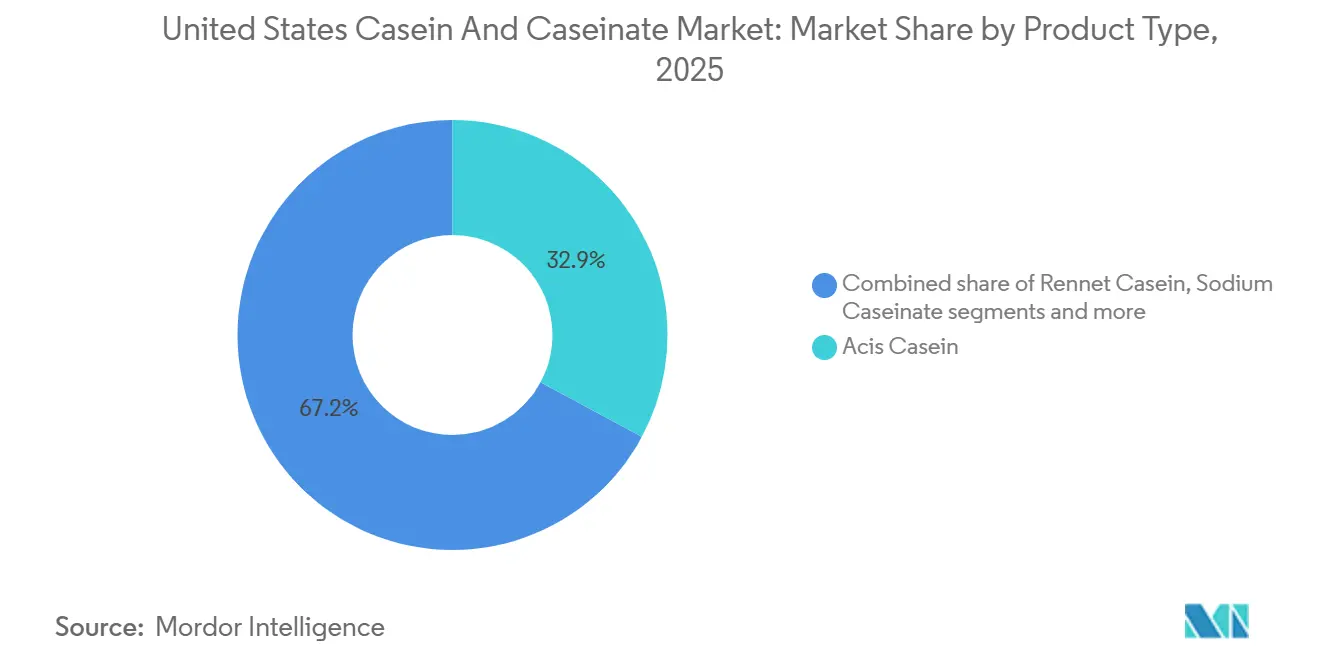

- 製品タイプ別では、酸カゼインが2025年に32.85%の収益シェアをリードし、カゼイン酸ナトリウムは2031年まで6.95%のCAGRで拡大する見込みです。

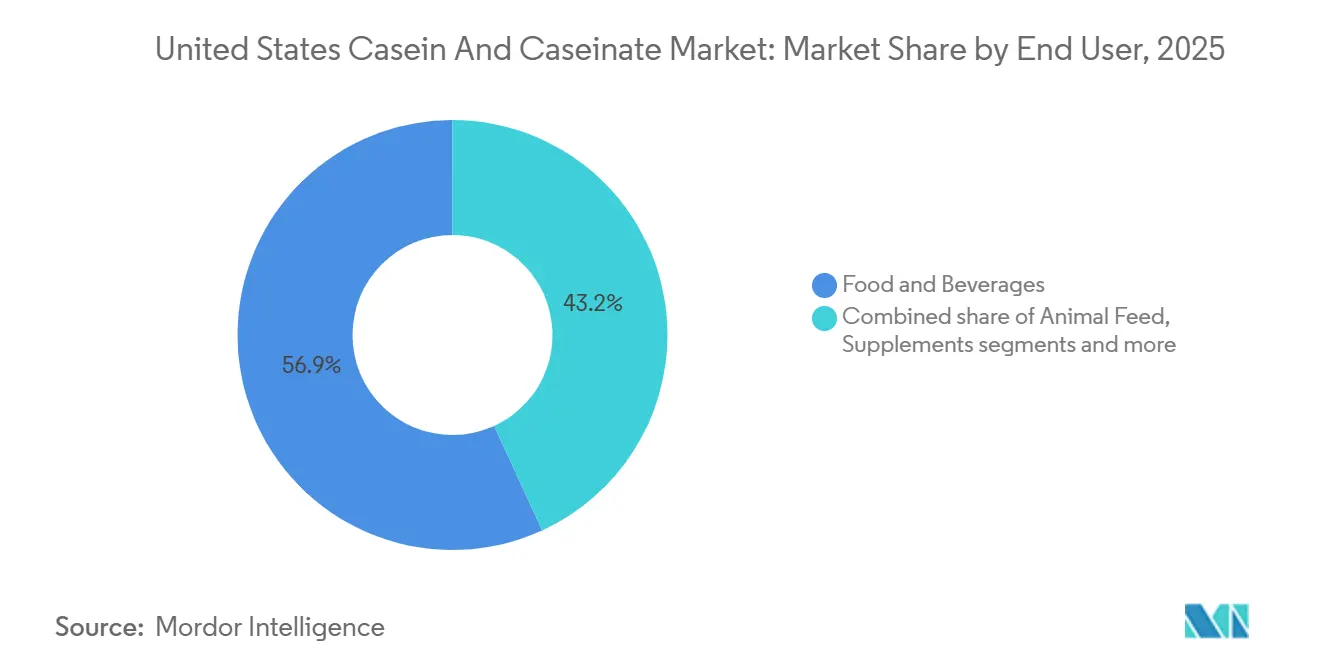

- エンドユーザー別では、食品・飲料が2025年の需要の56.85%を占め、サプリメントセグメントは2031年まで7.25%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国カゼインおよびカゼイン塩市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質強化食品・飲料への需要増大 | +1.4% | 全国規模、都市部および健康意識の高い人口層に集中 | 中期(2〜4年) |

| スポーツ・パフォーマンス栄養の拡大 | +1.6% | 全国規模、カリフォルニア州、テキサス州、フロリダ州、北東部都市圏での早期成長 | 短期(2年以内) |

| 高齢者および医療栄養用途の増加 | +1.2% | 全国規模、高齢化が進む州(フロリダ州、アリゾナ州、ペンシルベニア州)で加速 | 長期(4年以上) |

| 製パンおよび乳製品処方における機能的メリット | +0.9% | 全国規模、商業製パン業者および乳製品プロセッサーが牽引 | 中期(2〜4年) |

| クリーンラベルおよび「天然」処方へのシフト | +1.3% | 全国規模、プレミアムおよびオーガニック製品セグメントが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タンパク質強化食品・飲料への需要増大

タンパク質摂取に関する消費者の意識は重要な転換点に達しています。国際食品情報評議会によると、より多くのアメリカ人がタンパク質を食事に取り入れるだけでなく、摂取量を増やすことにも注力するようになっています(2022年59%、2023年67%、2024年71%)[1]出典:国際食品情報評議会、「2024 IFIC 食品・健康調査 IFIC」、ific.org。このトレンドはアスリート層を超え、主流の食料品製品にまで広がっています。メーカーはパン、スナック、調理済み食品などの日用品に「高タンパク質」の訴求を加えて強化しています。カゼイン塩とホエイタンパク質はいずれも広く使用されていますが、カゼイン塩は独自のメリットを提供します。特に低pH条件や高温条件においてホエイタンパク質が不十分な場面で、優れた乳化、水分結合、熱安定性を発揮します。若い消費者はプロテインバーやレディ・トゥ・ドリンクシェイクなどの便利な形態への需要を牽引しています。カゼイン酸ナトリウムはその溶解性と中性の風味により、合成安定剤を使用しないクリーンラベル製品を可能にし、これらの用途で際立っています。プロセッサーがタンパク質トレンドを活用するために既存製品ラインを再処方するにつれ、カゼインベースの原料は大豆およびエンドウ豆タンパク質分離物の優位性に挑戦しながら市場シェアを獲得する好位置に立っています。

スポーツ・パフォーマンス栄養の拡大

スポーツへの参加増加に伴い、スポーツ・パフォーマンス栄養は著しい成長を遂げています。2024年、労働統計局は米国人口の21.5%が毎日スポーツ、運動、レクリエーション活動に従事していることを強調しました[2]出典:労働統計局、「アメリカ時間利用調査」、bls.gov。カゼインはその緩慢な消化特性によって際立っており、カゼイン酸カルシウムが胃内でゲルを形成し、6〜8時間にわたってアミノ酸を徐々に放出します。この特性により、夜間回復を求める筋力系アスリートに理想的な選択肢となっています。素早く吸収されるホエイとは対照的に、カゼインは代替品ではなく補完的な役割を果たします。さらに、処方者はネイティブのコロイド構造を保持するミセルカゼイン濃縮物にますます注目しています。このイノベーションにより、酸沈殿カゼインと比較してレディ・トゥ・ドリンク形態のテクスチャーが向上します。スポーツ栄養が専門チャネルから主流の食料品店や電子商取引プラットフォームへと拡大するにつれ、常温保存可能な低酸性飲料におけるカゼインの技術的メリットが段階的な成長を促進し、従来の粉末形態を超えた用途拡大が期待されます。

高齢者および医療栄養用途の増加

経口タンパク質補給は、栄養不足の高齢者集団における死亡リスクの低減と体重増加の支援において有効性が実証されています。この増大するエビデンスが、カゼイン強化医療食品および経口栄養補助食品の採用を加速させており、特に65歳以上の米国人口が増加し続ける中でその傾向が顕著です。世界銀行によると、2024年には米国総人口の18%が65歳以上になると予測されています[3]出典:世界銀行、「世界人口見通し」、worldbank.org。カゼイン酸カルシウムはアミノ酸を徐々に放出する能力から、この人口層で特に好まれています。この特性は、大量の一回投与タンパク質摂取に耐えられないサルコペニア患者の筋タンパク質合成を促進するために不可欠です。規制上の明確性がこのトレンドをさらに強化しています。FDA 21 CFR第107条は、乳児用調製粉乳におけるタンパク質生物学的品質の参照基準としてカゼインを確立しています。代替タンパク質は適格とみなされるためにカゼインの生物学的価値の少なくとも70%を達成する必要があります。この規制上の支援は高齢者栄養にも及び、処方者はカゼインのPDCAASスコア1.00を活用して最小限の原料使用でタンパク質訴求を実現しています。高齢化する人口、強固な臨床エビデンス、規制当局の承認の組み合わせにより、カゼインは医療栄養セクターにおける長期的成長を牽引する主要原料として位置付けられています。

製パンおよび乳製品処方における機能的メリット

カゼインの独自の構造は、疎水性コアと親水性表面を特徴とし、乳化と水分結合を促進します。これにより商業製パンにおける生地の取り扱いが向上し、クラムのテクスチャーが改善され、賞味期限が延長されます。小麦粉の30〜50%をカゼイン主体の乳タンパク質濃縮物で置き換えることで、官能特性を維持しながらパンの体積が増加し、老化が遅延します。乳製品では、カゼイン酸ナトリウムがプロセスチーズの安定剤として機能し、加熱時の脂肪分離を防ぎ、冷蔵保存中の賞味期限を延長します。これらの利点は製品品質を向上させるだけでなく、廃棄物を最小化し流通期間を延長することでメーカーに大幅なコスト削減をもたらします。製パンセクターはタンパク質強化をますます採用しており、「タンパク質源」ラベルがプレミアムパンやバンズで標準となっています。クリーンラベルの要求がDATEMやポリソルベートなどの合成乳化剤からの脱却を促す中、カゼイン塩は機能的ニーズとマーケティングニーズの両方を満たす「天然」代替品として台頭しており、特にオーガニックおよび非遺伝子組み換えラインで活躍しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質との競争激化 | -1.1% | 全国規模、沿岸部都市市場および若年層でより高い影響 | 短期(2年以内) |

| 乳糖不耐症および乳製品アレルギーの高い有病率 | -0.8% | 全国規模、アジア系アメリカ人、アフリカ系アメリカ人、ヒスパニック系、アメリカ先住民の人口に不均衡に影響 | 長期(4年以上) |

| 生乳価格と供給の変動性 | -0.6% | 全国規模、ウィスコンシン州、カリフォルニア州、アイダホ州、ニューヨーク州の酪農牛群集中地域に関連した地域差 | 中期(2〜4年) |

| コモディティ化した食品加工セグメントにおける利益率の圧迫 | -0.5% | 全国規模、コモディティ乳製品粉末および産業用カゼインセグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質との競争激化

消費者が従来の乳製品より2〜4倍高い価格プレミアムを理由に植物性食品をますます敬遠するようになったため、このセクターの小売売上高は顕著な減少を経験しました。しかし、この数量の落ち込みは、次世代植物性タンパク質の開発への継続的な多大な投資を隠しています。これらの進歩には、溶解性が向上し中性の風味プロファイルを持つエンドウ豆およびソラマメ分離物が含まれており、植物性タンパク質と乳製品カゼインの間の官能的なギャップを効果的に縮小しています。競争圧力は特にレディ・トゥ・ドリンク飲料とプロテインパウダーセグメントで激しく、若い消費者は純粋な機能的属性よりも持続可能性のナラティブを優先する傾向があります。それにもかかわらず、植物性タンパク質は特に熱安定性、乳化、緩放出消化を必要とする用途において技術的課題に直面し続けており、これらの領域ではカゼインが明確な構造的優位性を維持しています。しかし、これらの制限の影響は、異なる優先事項に基づいて需要を牽引する異なるグループを持つ二極化した消費者基盤によって緩和されています。

乳糖不耐症および乳製品アレルギーの高い有病率

米国では多くの成人が乳糖不耐症を経験しています。加工されたカゼインには乳糖が含まれていませんが、乳糖不耐症と主に幼児に影響する乳タンパク質アレルギーとの混同が、乳製品を避ける家庭がカゼイン強化製品を試すことを妨げています。この問題は、ブランドが植物性代替品を敏感な個人にとって本質的により安全なものとして宣伝する「フリーフロム」ブランディングの台頭によってさらに複雑化しています。しかし、乳糖不耐症の人のほとんどは症状なしに8〜12オンスの牛乳を摂取できます。この抑制要因の長期的な影響は、処方者がラクターゼ処理カゼイン塩を活用し、機能特性を維持しながらアレルゲン性を低減する加水分解カゼインペプチドを開発することで緩和されています。さらに、カゼイン酸カルシウムは高齢者集団を対象とした医療栄養製品に広く使用されており、ヨーロッパ系の祖先の偏りにより乳糖不耐症を経験する可能性が低いこの人口層での需要を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用酸カゼインがシェアを固め、カゼイン酸ナトリウムが成長を牽引

2025年、酸カゼインは製品タイプ別収益の32.85%を占め、産業用接着剤、コーティング、紙のサイジング、繊維における重要な役割を示しています。そのフィルム形成特性とコスト効率は、食品グレードの純度の必要性よりも優先されることが多いです。製造プロセスは、塩酸または乳酸発酵を使用してカゼインの等電点(pH4.6)での酸沈殿を伴います。このプロセスにより低カルシウム含有量の製品が生産され、アルカリ溶液への溶解が容易になります。しかし、このセグメントは非食品用途における合成ポリマーへの代替の増加や付加価値差別化の機会の限定といった課題に直面しています。キモシンによる酵素凝固で製造されるレンネットカゼインは、カルシウムリン酸ナノクラスターを保持し機能特性を向上させ、チーズアナログおよびプロセスチーズに理想的です。しかし、より高い製造コストがその使用をプレミアム食品用途に主に制限しています。カゼイン酸カリウムは低ナトリウム医療栄養やスポーツ回復などのニッチ市場に対応し、カゼイン酸カルシウムはその緩慢な消化プロファイルにより、ボディビルダーや高齢者栄養をターゲットとした夜間タンパク質補給に適しています。

カゼイン酸ナトリウムは2026年から2031年にかけて6.95%のCAGRで成長する見込みであり、その優れた溶解性と乳化能力がコーヒークリーマー、乳児用調製粉乳、レディ・トゥ・ドリンクプロテイン飲料の好ましい選択肢としての地位を確立しています。カゼイン酸ナトリウムの両親媒性構造は、pH4.6以上での安定した水中油型エマルジョンをサポートし、ホエイタンパク質の熱誘発凝集に耐えられない常温保存飲料のリーディングタンパク質として位置付けています。さらに、このセグメントはクリーンラベルの訴求からも恩恵を受けており、カゼイン酸ナトリウムはオーガニックおよび天然製品訴求をターゲットとした処方においてポリソルベートやモノ・ジグリセリドなどの合成乳化剤を置き換えることができます。飲料メーカーが消費者の認識可能な原料への需要を満たすために再処方するにつれ、カゼイン酸ナトリウムの機能的多様性と規制上の受け入れにより、合成添加物と植物性タンパク質分離物の両方から段階的な市場シェアを獲得する位置に立っています。

エンドユーザー別:食品・飲料が支配、サプリメントセグメントが加速

2025年、食品・飲料セクターはエンドユーザー需要の56.85%を占め、主に製パン、乳製品、調理済み食品用途が牽引しました。カゼインの水分結合、乳化、熱安定性の特性がこれらの分野でコスト効率の高い機能性を提供しました。このセクター内では、乳製品および乳製品代替品が数量面で支配的でした。カゼイン酸ナトリウムはプロセスチーズの安定化、ヨーグルトの離水防止、口当たりを維持しながら液体牛乳へのタンパク質強化において重要な役割を果たしました。製パン用途では、カゼインの生地強化特性がパンの体積を改善し賞味期限を延長しました。商業製パン業者はプレミアムパン処方において小麦粉を乳タンパク質濃縮物に置き換えることをますます増やしています。飲料、特にコーヒークリーマーとタンパク質強化飲料が最も急成長するセグメントとして台頭しました。カゼイン塩はまた、調理済み食品および調理前食品においてバインダーおよび乳化剤として使用され、加工肉、スープ、ソースにおいてリン酸塩や合成安定剤を置き換え、クリーンラベル要件を満たしています。菓子用途は限定的なままでしたが、カゼインのフィルム形成特性はタンパク質強化バーや栄養チューに使用されました。スナック、特に押し出し成形および焼成タンパク質スナックは、処方者がテクスチャーを損なうことなく「高タンパク質」訴求をサポートするためにカゼインの中性風味と結合特性を活用するにつれ、注目を集めています。

サプリメントセグメントは2026年から2031年にかけて7.25%のCAGRで成長すると予測されており、ベビーフードおよび乳児用調製粉乳、高齢者・医療栄養、スポーツ・パフォーマンス栄養などのサブセグメントの収束が牽引しています。FDA 21 CFR第107条の下、カゼインは乳児用調製粉乳におけるタンパク質生物学的品質の参照基準です。この規制は代替タンパク質がカゼインの生物学的価値の少なくとも70%を達成することを要求し、そうでなければ除外されるため、この規制カテゴリーにおけるカゼインの地位を強化しています。高齢者・医療栄養における用途は、65歳以上の米国人口が増加し続けるにつれて拡大しています。スポーツ・パフォーマンス栄養では、カゼイン酸カルシウムがその緩慢な消化プロファイルにより夜間の筋肉回復をサポートするために使用されています。子牛用ミルクリプレーサーやプレミアムペットフードを含む動物飼料セクターは安定しているものの、コモディティ化しており、カゼインはホエイや大豆タンパク質に対して機能性よりもコストで競争しています。パーソナルケア・化粧品セグメントでは、加水分解カゼインがヘアケアおよびスキンケア製品のフィルム形成および保湿特性に使用されていますが、全体的な需要への貢献は最小限にとどまっています。

地理的分析

米国では、ウィスコンシン州、カリフォルニア州、アイダホ州、ニューヨーク州、ペンシルベニア州が牛乳生産をリードしています。しかし、スキムソリッドの過剰供給と強い輸出需要が生乳価格を押し下げると予想されています。これらの輸出は年間480〜500億ポンドの余剰をグローバル市場に振り向けています。この価格下落はカゼインプロセッサーの原料コストを削減しますが、価格が損益分岐点を下回り続けた場合に牛群削減につながる可能性があり、酪農家に課題をもたらします。アイダホ州および山岳西部のプロセッサーは西海岸の飲料メーカーのニーズを満たすためにカゼイン塩の生産能力を拡大しており、中西部の施設は産業用途向けのコモディティ酸カゼインとチーズ代替品向けのレンネットカゼインの生産に集中しています。

2025年から2028年にかけて、プロセッサーは19州にわたる生産能力拡大に110億USD以上を投資する計画です。これは、植物性代替品からの短期的な課題や乳糖不耐症の有病率にもかかわらず、長期的な需要への信頼を示しています。これらの投資は、コモディティ液体牛乳から付加価値原料へのシフトを反映しており、プレミアム機能性タンパク質市場をターゲットとしています。ニューヨーク州および山岳西部での生産能力追加への注力は、国内生産者を東海岸および西海岸市場に近づけ、物流コストを削減します。しかし、コモディティ酸カゼインセグメントではニュージーランドおよびヨーロッパのサプライヤーとの競争が依然として懸念事項です。

規制要因は地理的トレンドに大きな影響を与えています。例えば、乳児用調製粉乳および医療栄養製品に対するFDAの厳格な監督は、小規模な地域プレイヤーよりも確立された国内生産者に有利なコンプライアンス上の課題を生み出しています。2024年、酪農牛でのH5N1鳥インフルエンザの検出がバイオセキュリティへの懸念を高めました。低温殺菌がウイルスを効果的に排除し、乳製品を通じた人への感染は報告されていませんが、この事例は21 CFR第106条に基づくCGMPコンプライアンスの重要性を強調しています。また、農場でのバイオセキュリティ対策の採用を加速させ、小規模酪農家のコストを増加させる可能性があります。市場が進化するにつれ、統合されたサプライチェーン、規制上の専門知識、スポーツ栄養や医療食品などの高成長セクターへの近接性を持つプロセッサーが、コモディティタンパク質生産のみに注力するプロセッサーに対して競争上の優位性を獲得する可能性が高いです。

競争環境

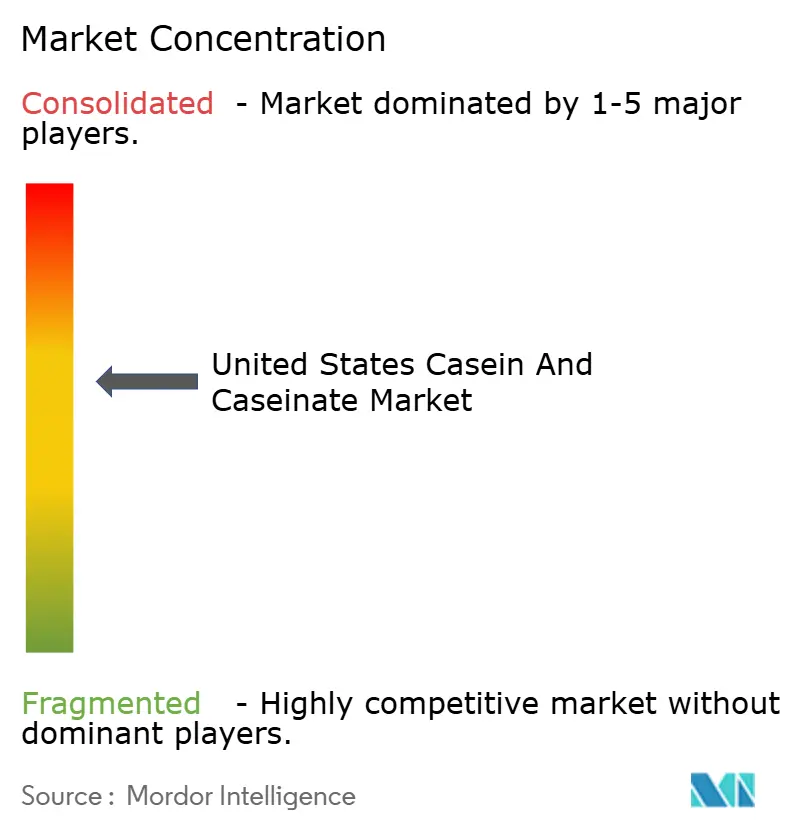

米国カゼインおよびカゼイン塩市場は適度に集約されており、多国籍乳業協同組合と専門タンパク質プロセッサーが生産をリードしています。しかし、オーガニックカゼインや加水分解カゼインペプチドなどのニッチセグメントは断片化したままです。企業はコモディティ酸カゼインではなく高マージンのカゼイン塩を活用するために垂直統合と生産能力拡大を優先しています。General Millsが2025年6月にLactalis-Sodiaalコンソーシアムに北米ヨーグルト事業を20億USDで売却する決定は、低マージンのコモディティ乳製品からブランド消費財へのシフトを示しています。一方、Milk Specialties Globalがアイダホ州ジェロームに米国初の専用カゼイン塩工場を開設したことは、差別化されたタンパク質プラットフォームへの注力を反映しています。

精密発酵パートナーシップには機会があり、従来の乳業会社が植物性市場の成長からのリスクを軽減するためにバイオアイデンティカルカゼイン生産をライセンス供与できます。さらに、研究で文書化されたpH応答性ミセル挙動を活用した医薬品向けカゼインベースのドラッグデリバリーシステムの開発も成長の別の道筋を提供します。カゼイン市場のリーディングプレイヤーは競争上の優位性を維持するために製品イノベーションに多大な投資を行っています。彼らは高度な加工技術を採用し、スポーツ栄養や乳児用調製粉乳などの用途向けの特殊カゼイン製品を開発するための研究能力を強化しています。製品流通を最適化するために地元の流通業者や小売業者との戦略的パートナーシップを形成し、運営の柔軟性が重要です。多くの企業はまた、施設の取得と近代化を通じて生産を拡大しています。業界はオーガニックおよびクリーンラベル製品にますます注目しており、企業は変化する消費者の好みに応えるために特殊バリアントを導入しています。戦略には、原材料供給を確保するための垂直統合と持続可能な生産慣行への投資が含まれます。

植物性原料サプライヤーのIngredionなどの新規参入者が破壊者として台頭しています。2024年11月、IngredionはLantmännenと提携し、飲料や栄養製品における乳製品タンパク質の代替を目的としたエンドウ豆タンパク質分離物の商業化を進めました。しかし、これらのプレイヤーは乳化、熱安定性、緩放出消化などのカゼインの独自特性を再現することに課題を抱えており、機能性が重要な用途において乳製品由来タンパク質の地位を強化しています。高度技術の採用が加速しており、プロセッサーは膜ろ過とクロマトグラフィーを活用してネイティブのコロイド構造を保持する高純度ミセルカゼイン濃縮物を製造しています。これらの濃縮物はレディ・トゥ・ドリンクスポーツ栄養や医療食品などの市場でプレミアム価格を実現しています。規制コンプライアンスは新規参入者にとって依然として重大な障壁です。乳児用調製粉乳向けの21 CFR第107条やCGMP要件向けの21 CFR第106条などのFDA基準への準拠は、確立されたプレイヤーを保護しますが、規制が少ない植物性タンパク質セクターと比較してイノベーションを遅らせます。競争環境はさらに分岐すると予想されており、大規模プレイヤーはコモディティセグメントでのコスト効率に注力し、専門プロセッサーは高付加価値栄養カテゴリーにおける機能的イノベーション、クリーンラベルポジショニング、規制上の専門知識を通じて差別化を図ります。

米国カゼインおよびカゼイン塩産業のリーダー企業

Arla Foods amba

Fonterra Co-operative Group Limited

FrieslandCampina Ingredients

Hoogwegt Group

Actus Nutrition

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lactalis USAは、米国事業を強化する戦略の一環として、ニューヨーク州バッファローおよびウォルトンの乳製品加工工場の拡張と近代化に7,500万USDを投資しました。このイニシアチブは、高タンパク質乳製品への需要増大に対応しながら、運営効率の向上とイノベーションの促進を目的としています。

- 2025年4月:Actus Nutritionは、ウィスコンシン州スパルタのForemost Farms USAからホエイタンパク質製造施設を取得しました。この施設はミセルカゼインと乳タンパク質濃縮物を製造しており、スポーツ栄養および機能性食品用途向けに設計された特殊乳製品原料のActus Nutritionのポートフォリオを強化します。

- 2025年3月:Arla Foods Ingredientsは、Valley Queenと契約製造契約を締結し、米国でのタンパク質強化乳製品への増大する需要に対応する能力を強化しました。

米国カゼインおよびカゼイン塩市場レポートの範囲

カゼインは牛乳の主要タンパク質(約80%)であり、酸またはレンネットによって分離され、高品質で緩慢に消化されるタンパク質原料を生成します。カゼイン酸ナトリウムやカゼイン酸カルシウムなどのカゼイン塩は、酸カゼインをアルカリで中和することで可溶性物質を生成することにより製造されます。米国カゼインおよびカゼイン塩市場は製品タイプおよびエンドユーザー別にセグメント化されています。製品タイプ別では、市場は酸カゼイン、レンネットカゼイン、カゼイン酸ナトリウム、カゼイン酸カルシウム、カゼイン酸カリウムにセグメント化されています。エンドユーザー別では、市場は動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントにセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 酸カゼイン |

| レンネットカゼイン |

| カゼイン酸ナトリウム |

| カゼイン酸カルシウム |

| カゼイン酸カリウム |

| 動物飼料 | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 菓子 | |

| 乳製品および乳製品代替品 | |

| 調理済み食品・調理前食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフードおよび乳児用調製粉乳 |

| 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 製品タイプ別 | 酸カゼイン | |

| レンネットカゼイン | ||

| カゼイン酸ナトリウム | ||

| カゼイン酸カルシウム | ||

| カゼイン酸カリウム | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 菓子 | ||

| 乳製品および乳製品代替品 | ||

| 調理済み食品・調理前食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフードおよび乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされています。範囲には、結合剤や増粘剤などの非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーは含まれません。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボン酸官能基の両方を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | カゼインの誘導体である酸カゼインにアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混合しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、天然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| 農業経済調査局 | 米国農務省の農業経済調査局 |

| 押し出し成形 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、風味料やシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さなしに増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度が高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 牛乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から誘導される単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、バインダーとして機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| 調理前食品 | すべての原料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 調理済み食品 | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または向上させるために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界および外部要因)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム