ホテル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.37 兆米ドル |

| 市場規模 (2031) | 1.89 兆米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホテル市場分析

グローバルホテル市場規模は、2025年の1兆2,900億USDから2026年には1兆3,700億USDに拡大し、2031年までに1兆8,900億USDに達すると予測されており、2026年から2031年にかけてCAGR 6.55%で成長します。グローバルホテル市場は現在、単純な回復よりも、料金保護・ミックス改善・滞在単価向上を実現するオペレーターの能力によって形成されつつあります。国際観光客数は引き続き需要を支えており、2025年のグローバル到着者数は15億2,000万人に達し、国連世界観光機関は2026年にさらに3%から4%の増加を見込んでいます[1]国連観光機関、「2025年の国際観光客到着数が4%増加し、世界的な旅行需要の強さを反映」、国連観光機関、untourism.int。グローバルホテル市場全体において、ブレジャー、ウェルネス滞在、体験型バケーションなど高付加価値の旅行パターンが、滞在期間の長期化と付帯支出の増加を促進しています。ホテル市場では、オペレーターが純粋な客室稼働率向上よりも利益率改善を追求するなか、アセットライト型マネジメントモデル、ダイレクト予約への投資、AIを活用した収益管理への構造的シフトも進んでいます。それでも、地政学的ストレス、人件費の上昇圧力、サステナビリティ連動型ファイナンシング基準の厳格化が、ホテル市場が需要成長を利益成長に均等に転換する能力を引き続き制限しています。

主要レポートのポイント

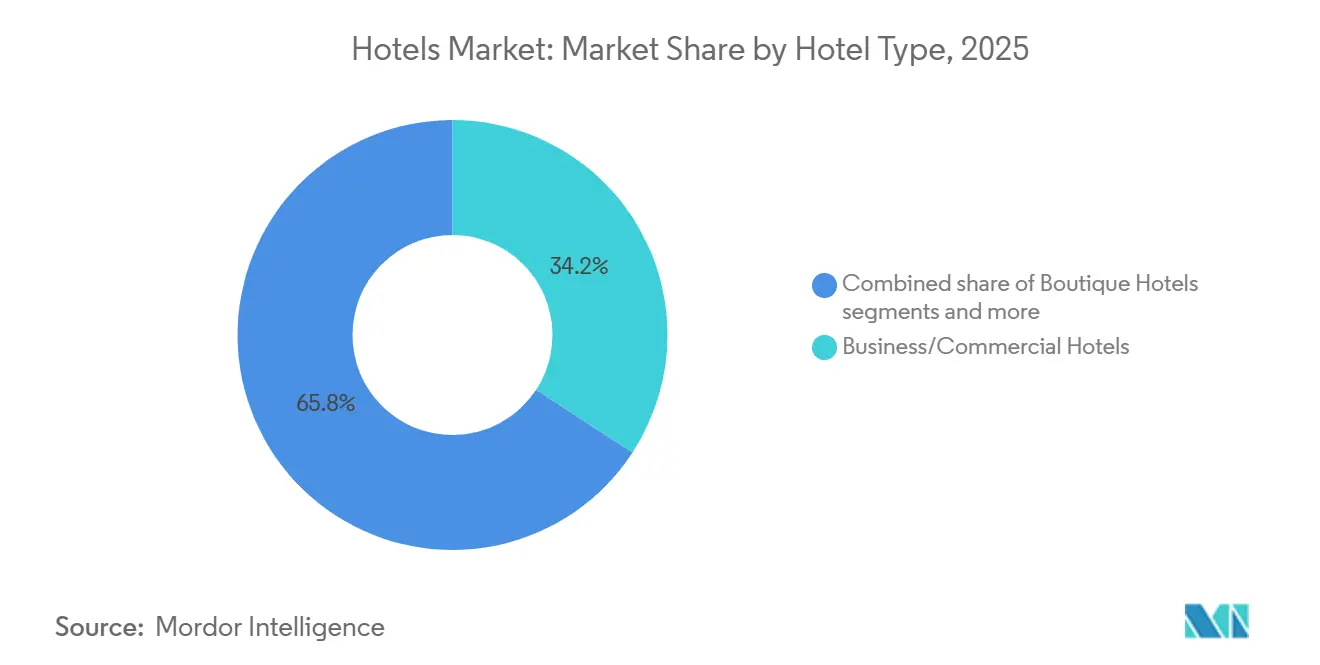

- ホテルタイプ別では、ビジネス/商業ホテルが2025年のホテル市場シェアの34.20%を占め、リゾートホテルは2031年にかけてCAGR 8.84%で拡大する見込みです。

- 価格カテゴリー別では、ミッドスケール施設が2025年のホテル市場規模の45.10%のシェアを占め、ラグジュアリーホテルは2031年にかけてCAGR 8.96%で成長すると予測されています。

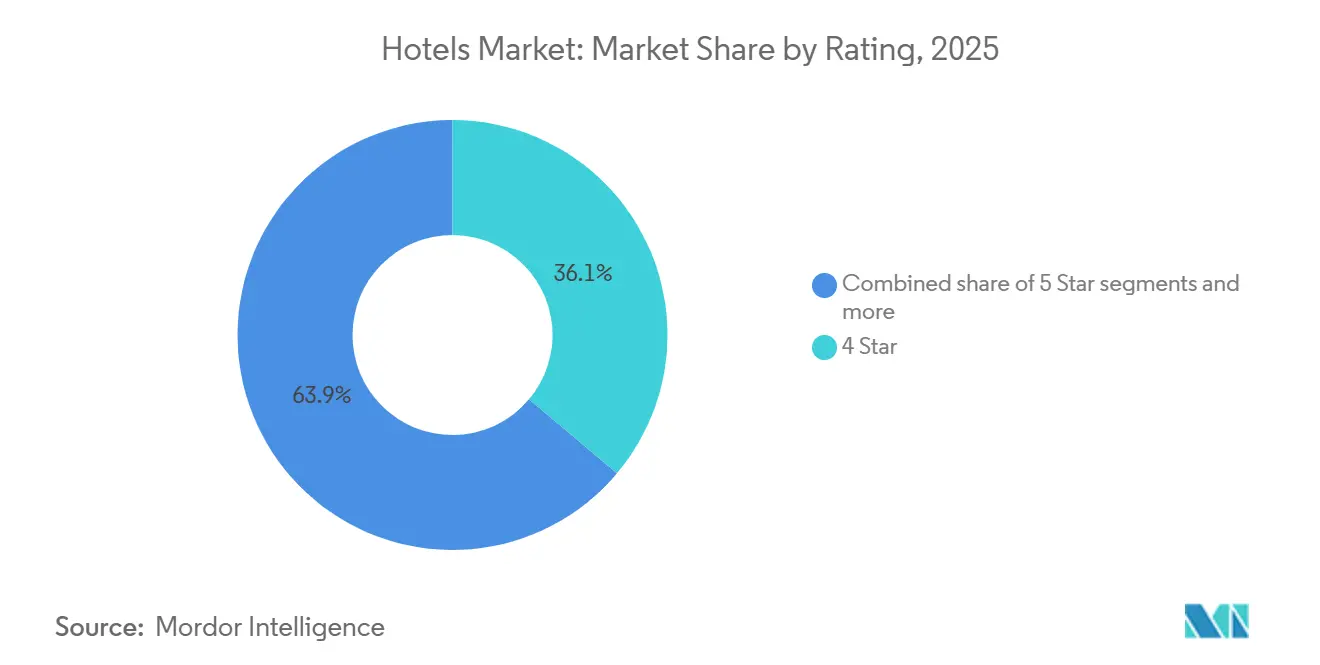

- 評価別では、4スターホテルが2025年のホテル市場規模の36.85%のシェアでトップとなり、5スターホテルは2031年にかけて最高のCAGR 9.12%を記録すると予想されています。

- 所有モデル別では、チェーンホテルが2025年のホテル市場規模の53.40%のシェアを獲得し、マネージドホテルは2031年にかけてCAGR 8.42%で成長する見込みです。

- 予約チャネル別では、オンライン旅行代理店(OTA)が2025年のホテル市場規模の39.15%のシェアを保有し、ダイレクト予約は2031年にかけてCAGR 8.73%で拡大する見込みです。

- エンドユーザー別では、レジャー旅行者が2025年の市場の57.20%を占め、ブレジャーは2031年にかけて最速のCAGR 10.04%を記録すると予想されています。

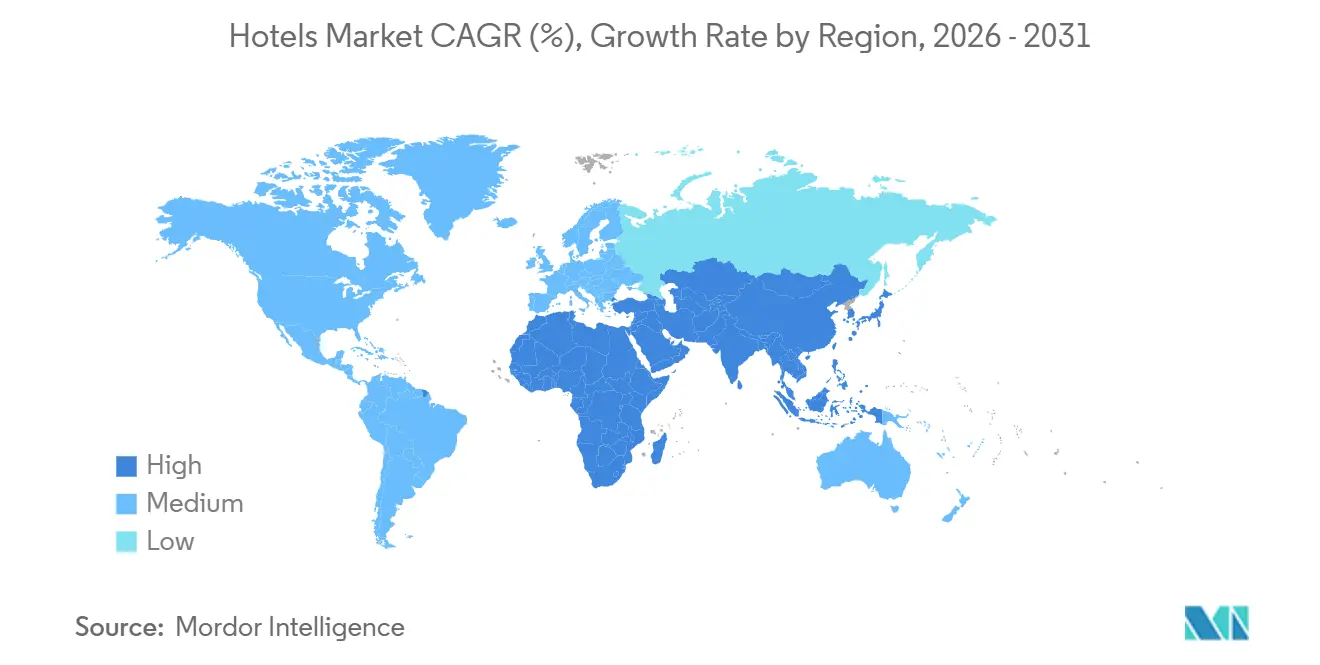

- 地域別では、北米が2025年のホテル市場シェアの31.10%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 8.91%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国際観光客到着数の増加 パンデミック後 | +1.5% | 欧州およびアジア太平洋地域で最も強い上昇を伴うグローバル | 中期(2〜4年) |

| 新興経済国における可処分所得の増加 | +1.0% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 法人旅行およびMICE需要の増加 | +0.9% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 国内ステイケーション観光の活況による 稼働率維持 | +0.7% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 代替宿泊施設への規制強化が ホテルイノベーションを促進 | +0.5% | 北米および欧州、ゲートウェイ都市での早期効果 | 中期(2〜4年) |

| AIを活用したダイナミックプライシングによるRevPAR向上 | +0.6% | グローバル、北米および欧州での早期効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国際観光客到着数の増加が需要ダイナミクスを再形成

グローバルホテル市場は、グローバル旅行回廊の完全再開と国境を越えたレジャー・ビジネス移動の正常化から引き続き恩恵を受けています。国際観光客到着数は2025年に15億2,000万人に達し、パンデミック後の新高値を記録するとともに、2024年比で4%増加しました。国連観光機関もグローバル到着者数が2026年にさらに3%から4%成長すると予測しており、主要目的地市場のホテルオペレーターにとって需要の視界が良好な状態を維持しています。これが重要なのは、幅広い到着者数の増加が稼働率を支え、価格設定の信頼性を高め、チェーンが固定運営コストをより広い客室ベースに分散させるのに役立つからです。ホテル市場において、この恩恵は、客室販売のみに依存するのではなく、より多くの来客をレストラン、ウェルネス、イベント、地域体験の収益に転換できるオペレーターにとって最も大きくなります。

新興経済国における可処分所得の増加が旅行支出を拡大

グローバルホテル市場は、特に国内および地域内の移動が長距離旅行よりも速く増加している新興経済国における旅行意欲の高まりから支援を受けています。このパターンは、高所得層および上昇志向の旅行者がブランドレジャー、プレミアム、ハイブリッドなワーク・レジャー滞在へと移行しているアジア太平洋地域のより強い役割に見られます。Agodaの2026年調査では、アジア太平洋地域のビジネス旅行者の76%が仕事とレジャー旅行を組み合わせる計画を持っており、より高い柔軟性と旅行タイプをまたいだ支出意欲を持つ旅行者基盤が示唆されています。企業の拡大活動もこのシフトを支持しており、Hyatt、IHG、Hiltonはいずれも2025年および2026年に中国、インド、ベトナムへのエクスポーャーを拡大しています[2]Hyatt Hotels Corporation、「Hyattが中国本土でHyatt SelectブランドをデビューさせるためにDossen Groupとマスターフランチャイズ契約を発表」、Hyattニュースルーム、newsroom.hyatt.com。長期的には、そのシフトによりホテル市場の需要基盤がゲートウェイ都市から二次的なビジネス・レジャー目的地へと拡大するはずです。

法人旅行およびMICE需要の増加がホテル収益を支援

グローバルホテル市場は、特に都市型ホテル、空港ホテル、プレミアムビジネス主導型アセットにおいて、法人旅行を中核的な需要層として引き続き依存しています。ビジネス/商業ホテルは2025年においても最大のホテルタイプであり続けており、一時的な出張、会議、商業滞在が依然として重要な需要の錨を提供していることを示しています。プロジェクト型出張の復活と仕事への短いレジャー延長の融合が、出張頻度が以前の水準に完全に戻っていない場合でも、各予約の価値を高めています。ホテル市場において、これは強力な会議スペース、ロイヤルティリーチ、平日需要獲得力を持つ施設にとって特に重要です。その需要プロファイルは、リピートビジネス旅行者が純粋に価格主導のバケーションゲストよりもブランド流通とロイヤルティオファーに反応しやすいため、法人契約とダイレクトチャネルも支援します。

国内ステイケーション観光の活況による稼働率維持

グローバルホテル市場は、国際観光が強化される中でも依然として重要な国内レジャー旅行によっても支援されています。国内需要は、航空座席数やビザ条件に依存しない短期休暇、長い週末、ショルダー期間をオペレーターが埋めるのに役立っています。これが、他の旅行カテゴリーが回復する中でも、レジャーが2025年に57.20%のシェアで最大のエンドユーザーセグメントであり続ける理由の一つです。ホテル市場において、ステイケーション需要は地域リゾート、ドライブ型目的地、地元ゲスト向けに食事、ウェルネス、週末体験をパッケージ化した都市型施設も支援します。その結果、単一の旅行者タイプへの依存を減らし、週を通じた料金管理の余地をオペレーターに与える、より安定した稼働率基盤が生まれます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 響期間 |

|---|---|---|---|

| 旅行センチメントを抑制するマクロ経済・地政学的 ボラティリティ | -0.8% | グローバル、中東・アフリカおよび北米インバウンドで深刻 | 短期(2年以内) |

| 長い回収期間を伴う 高い設備投資要件 | -0.5% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 観光ハブにおける深刻な労働力不足と 賃金インフレ | -0.6% | 北米、欧州、アジア太平洋地域の中核 | 中期(2〜4年) |

| 非サステナブルなホテルアセットに対する ESG連動型ファイナンシングの逆風 | -0.4% | 欧州および北米、アジア太平洋地域への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マクロ経済・地政学的ボラティリティが需要の不確実性を生み出す

グローバルホテル市場は、地政学的事象が旅行者の信頼感、航空スケジュール、または地域投資計画を変化させる際に、急激な需要変動にさらされ続けています。Marriottは2026年第1四半期の業績発表において、中東における紛争関連の圧力により、2026年第2四半期の中東施設のRevPARが約50%減少すると予想されると述べました[3]Marriott International、「Marriott Internationalが2026年第1四半期業績を発表」、Marriott投資家向け広報、marriott.gcs-web.com。同開示では、グローバルRevPARへの通年の影響として100から125ベーシスポイントの下押しも指摘されており、局所的な混乱がグローバルホテルパフォーマンスに迅速に波及することを示しています。ホテル市場において、この種のボラティリティは稼働率だけでなく、平均滞在期間、予約ウィンドウ、キャンセル行動にも影響します。したがって、特に固定費が高いオペレーターや国際ゲートウェイ市場への大きなエクスポージャーを持つオペレーターにとっては、需要リスクと同様にマージンリスクでもあります。

長い回収期間を伴う高い設備投資要件が拡大の柔軟性を制限

グローバルホテル市場は、新規建設、改修、サステナビリティアップグレード、ブランドコンバージョンがすべて長期投資を必要とするため、引き続き重い資本ニーズに直面しています。その負担は、多くのグローバルチェーンがバランスシートに大きなアセットポジションを保有するよりもマネジメントおよびフランチャイズ構造を好む理由の一つです。IHGの投資家向け資料は、現在のビジネスモデルが手数料ベースの構造に強く傾いており、客室の73%がフランチャイズ、27%がマネージドであることを示しています。ホテル市場において、低コスト資本にアクセスできないオーナーは改修を遅らせる可能性があり、それが時間の経過とともに価格決定力とブランドの関連性を弱める可能性があります。長い回収プロファイルはまた、供給の反応を遅らせ、好立地の既存プレイヤーを支援しますが、ファイナンシング条件が弱い小規模オーナーのリスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホテルタイプ別:リゾートの勢いがビジネスセグメントを上回る

ビジネス/商業ホテルは2025年に市場の34.20%を占め、グローバルホテル市場において最大のホテルタイプとなりました。その地位は、ビジネス旅行、都市型商業滞在の安定した役割、およびゲートウェイ都市と大規模な国内法人回廊が提供する需要の安定性を反映しています。出張頻度に若干の変化があっても、ビジネス主導の需要は依然としてホテルに強い平日稼働率をもたらし、会議スペース、フードサービス、プレミアム客室カテゴリーを支援します。これはまた、リピート法人旅行者がロイヤルティプログラムと標準化されたサービス提供により反応しやすいため、ブランドオペレーターにも役立ちます。したがって、このセグメントは、ビジネス旅行のミックスがよりプロジェクト主導となり、長期の中断のない滞在への依存が低下しても、ホテル市場の構造的な錨として残ります。

リゾートホテルは2031年にかけてCAGR 8.84%で成長すると予測されており、グローバルホテル市場において最も成長の速いホテルタイプとなっています。そのペースは、レジャー主導の旅行の強い引力、体験型の長期滞在、および仕事の出張が個人の休暇に拡大するブレジャーの台頭を反映しています。Agodaは、アジア太平洋地域のビジネス旅行者の76%が2026年に仕事の旅行にレジャー時間を追加する計画を持っていることを発見しており、この行動は週末とウェルネスの魅力が強い目的地でのリゾート需要を直接支援します。ブティックホテルは差別化された滞在を求める旅行者から引き続き恩恵を受け、トランジットおよびB&B形式はより安定した、より狭い役割を維持しています。カジノホテルやその他の形式は特定の回廊で引き続き関連性を持ちます。それでも、ホテル市場における主な成長シフトは、単一の滞在で客室、食事、ウェルネス、地域体験への支出を獲得できるレジャーリッチな形式に向かっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

価格カテゴリー別:ミッドスケールの規模がラグジュアリーの成長プレミアムと競合

ミッドスケール施設は2025年のグローバルホテル市場規模の45.10%を占め、より広い旅行者基盤におけるコストパフォーマンス重視のポジショニングの重要性を強調しています。このセグメントは、広い地理的カバレッジ、バランスの取れた価格設定、ビジネスとレジャー両方の需要への適合性から恩恵を受けています。また、手頃な価格が重要でありながらサービスの一貫性も依然として重視される国内旅行や短期滞在需要にも適しています。多くの目的地において、ミッドスケール供給は完全に予算主導の形式とより高い日額料金を持つプレミアムチェーンの間の主要な橋渡し役です。これにより、ミッドスケールはホテル市場の中心的存在であり続けます。なぜなら、都市、幹線道路、空港ゾーン、二次観地にわたって最大の実用的な旅行者プールにサービスを提供するからです。

ラグジュアリーホテルは2031年にかけてCAGR 8.96%で拡大すると予測されており、グローバルホテル市場において最も成長の速い価格カテゴリーとなっています。これは、富裕層旅行者の間での価格耐性の高さと、ウェルネス、目的地、体験型需要へのより強いエクスポージャーを反映しています。一部の代替宿泊モデルへの規制圧力もプレミアムホテルに有利に働いており、高支出旅行者はサービスの一貫性、安全性、ブランドアメニティをより重視する傾向があります。ラグジュアリーの成長はまた、Marriottが2026年のLefayパートナーシップを通じて専用ラグジュアリーウェルネスに参入した動きに見られるように、プレミアムポジショニングが拡大よりも洗練されているチェーン投資によっても支援されています。エコノミーおよびバジェット形式は量的に不可欠であり続けます。それでも、ホテル市場における成長プレミアムは、価格感度が低く、滞在体験全体にわたって支出する意欲が高い旅行者に向けて明確にシフトしています。

評価別:5スターの成長はプレミアムゲスト支出に支えられる

4スターセグメントは2025年のグローバルホテル市場の36.85%のシェアでトップとなり、幅広い訴求力と信頼できるサービス基準を組み合わせたホテルの規模優位性を示しています。このカテゴリーは、ビジネスポリシーへの適合、上昇志向のレジャー需要、幅広い流通リーチの間に位置しています。完全なラグジュアリー料金水準に移行することなく、認識可能な品質を求める旅行者を獲得できます。実際には、4スターホテルは単一の運営モデルで会議、短期休暇、ファミリーレジャー、法人滞在に対応できるため、良好なパフォーマンスを発揮することが多いです。そのバランスの取れた需要ミックスにより、このセグメントは成熟した目的地と新興目的地の両方にわたってホテル市場にとって重要であり続けます。

5スターセグメントは2031年にかけて最高のCAGR 9.12%を記録すると予想されており、これはホテル市場におけるより強いプレミアム支出とより高い付帯収益機会を反映しています。このティアの成長は、ウェルネス、ブランド体験のキュレーション、および目的地主導の滞在に対して支払う意欲が高まっている富裕層旅行者によって支援されています。Hyatt、Hilton、Marriottはいずれも2025年および2026年に拡大とパートナーシップを通じてプレミアムまたはラグジュアリーポジショニングを深め続けています。低スターセグメントは必要な価値需要に引き続き対応しますが、プレミアムアドオンカテゴリーが少ないため、ゲスト一人当たりの収益を拡大する能力は大幅に制限されています。これが、低評価ホテルが依然として相当な客室数を占めていても、ホテル市場が評価ラダーの上位でより速い価値創造を見ている理由です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:アセットライトの勢いがバリューチェーンを再形成

チェーンホテルは2025年のグローバルホテル市場の53.40%を獲得し、ブランドリーチ、ロイヤルティプログラム、システム全体の流通の永続的な重要性を反映しています。大規模チェーンは、多くの地域と旅行者セグメントにわたってテクノロジー投資、基準、商業パートナーシップを分散させることができます。また、リピート顧客データと、グローバル検索・予約プラットフォームでのより強い可視性からも恩恵を受けます。これにより、ダイレクトチャネルを通じた需要転換と、混合した取引条件下での料金保護において優位性が生まれます。したがって、規模の優位性はホテル市場全体において、運営面だけでなく、商業面およびテクノロジー面でも発揮されます。

マネージドホテルは2031年にかけてCAGR 8.42%で成長すると予測されており、グローバルホテル市場において最も成長の速い所有モデルとなっています。このシフトは、特に制度的なホスピタリティ能力をまだ深めている市場において、アセット所有権を完全に放棄することなくブランドと運営の専門知識を求めるオーナーと結びついています。IHGの現在のモデルはここで明確なシグナルを提供しており、客室ベースはフランチャイズ73%とマネージド27%に分かれており、マネジメントはいくつかの成長市場で引き続き重要です。この構造はオペレーターのバランスシートの負担を軽減しながら、手数料収入を魅力的かつスケーラブルに保ちます。その結果、ホテル市場は、ブランド力、システム、マネジメント能力が直接的なアセット所有よりも重要なモデルへとさらに移行しています。

予約チャネル別:OTAの規模がより強いダイレクト予約の推進に直面

オンライン旅行代理店(OTA)は2025年のグローバルホテル市場において39.15%のシェアを占め、ホテル市場における主要な予約チャネルとなっています。OTAは需要を集約し、ホテルの認知度を高め、旅行者がブランドをまたいで目的地・日程・料金を比較する際の情報収集を支援することから、引き続き重要な役割を担っています。特に独立系ホテルや、特定の施設やブランドではなく目的地検索から旅行計画を始める消費者に対して大きな影響力を持っています。ホテル側がチャネルミックスの改善を図る中でも、OTAはこの広範なリーチによって持続的な役割を維持しています。したがってホテル市場は、特に分散した目的地や初回・低頻度の宿泊客に対する需要創出において、引き続きOTAに依存しています。

直接予約は2031年までに8.73%のCAGRで成長すると予測されており、グローバルホテル市場が需要をより低コストなチャネルへと転換する取り組みを着実に進めていることを示しています。あるレポートによると、OTAで検索を開始した旅行者の18%が最終的にホテルへの直接予約を行っており、その割合は前年比で3.3ポイント上昇しています[4]SiteMinder、「旅行者動向レポート2026」、SiteMinder、siteminder.com。この変化は、大手チェーンがロイヤルティプログラム、ブランドアプリ、モバイル予約、会員限定オファーに長年にわたって投資してきた成果を反映しています。直接チャネルはデータ収集の向上、手数料負担の軽減にも寄与し、ゲストがすでにブランドのエコシステム内にいる段階でのアップセル機会を拡大します。ホテル市場においてOTAは引き続き強力な存在であり続けますが、最も大きな収益改善は、これらのプラットフォームを認知獲得に活用しつつ、自社ウェブサイトやアプリを通じてより多くの需要を転換するチェーンからもたらされる可能性が高いと言えます。

エンドユーザー:ブレジャーが最強の成長プールとして台頭

レジャー旅行者は2025年のグローバルホテル市場において57.20%を占めており、レジャーがホテル市場における広範な客室稼働率の基盤であることが確認されています。このセグメントは、休暇旅行、家族旅行、季節ごとの休暇、そしてリゾート・都市・地方など多様な形態にわたる体験志向の目的地需要から恩恵を受けています。また、計画的な休暇と短期の国内旅行の両方に対応できるミッドスケールおよびリゾートカテゴリーとも密接に連動しています。レジャー需要は量的な面だけでなく、飲食、レクリエーション、パッケージ販売といった付帯カテゴリーを支えるとい点でも価値があります。プレミアムやハイブリッドな旅行者タイプがより速いペースで成長している中でも、レジャーはホテル市場の中核的な量的エンジンであり続けています。

ブレジャーは2031年までに10.04%のCAGRで拡大すると予測されており、グローバルホテル市場において最も成長の速いエンドユーザーグループとなっています。最近のレポートによると、アジア太平洋地域のビジネス旅行者の76%が今年、仕事とレジャーを組み合わせることを計画しており、東南アジアの複数の市場ではその意向がさらに高いとされています。ブレジャー旅行者は滞在期間が長く、施設全体での消費額が多く、平日のビジネス需要と週末のリゾートや都市型レジャー需要を組み合わせる傾向が強いため、この点は重要な意味を持ちます。こうした行動は、週全体の稼働率分布を改善することで、都市型ホテルとレジャー目的地の双方を支えます。ホテル市場において、ブレジャーはもはや副次的なテーマではなく、法人旅行とレジャー旅行をつなぐ構造的な需要の橋渡し役となっています。

地域分析

北米は2025年に市場の31.10%を占め、グローバルホテル市場における最大の地域貢献者となっています。同地域は、広範な国内旅行基盤、深いブランド浸透度、そしてチェーン主導の強固な商業インフラに支えられています。また、都市型・リゾート型・ハイウェイ沿い・空港周辺・コンベンション向けなど多様な形態の施設が幅広く存在し、需要が各形態に分散しています。ホテル市場において北米が重要なのは、現在の規模だけでなく、後にグローバルへと広がる多くの運営・ロイヤルティ・価格設定の慣行がここで最初に試験的に導入されるためでもあります。南米は規模としては依然小さいものの、国内需要と地域観光が長距離インバウンド依存よりも速いペースで改善している分野では、選択的な機会を提供し続けています。

欧州はグローバルホテル市場において引き続き中心的な位置を占めており、2025年の国際観光客到着数は7億9,300万人を記録し、2024年比で4%増、2019年比では6%上回っています。この到着者数の厚みは、他のほとんどの地域よりも、都市型ホテル、歴史的観光地、そして国境をまたぐ短距離旅行を支えています。欧州はまた、規制が宿泊施設の競争環境を再形成し始めている最も明確な事例の一つでもあり、フランスによる家具付き観光賃貸物件への厳格な規制アプローチにその一端が見られます。サステナビリティに連動した資金調達基準も欧州全域で影響力を増しており、効率的で法令遵守された資本力のあるホテル資産の戦略的価値が強調されています。ホテル市場において欧州は依然として大規模かつ回復力のある市場ですが、規制・改修サイクル・旅行者構成の違いにより、国ごとのパフォーマンスの格差が拡大しつつあります。

アジア太平洋地域は2031年までに8.91%という最も高いCAGRで成長すると予測されており、グローバルホテル市場において最もダイナミックな地域成長エンジンとなっています。同地域は、国内および地域内旅行の活発化、ブレジャー意向の高まり、そしてグローバルホテルグループによるブランド展開の継続から恩恵を受けています。ハイアットによる中国本土でのDossenグループとのフランチャイズ契約、およびIHGによるインドの空港ポートフォリオ案件は、いずれもグローバルオペレーターが高成長回廊における長期的な需要を見据えてポジションを取っていることを示しています。中東・アフリカも長期的に意義ある機会を提供していますが、マリオットの2026年中東ガイダンスが示すように、短期的なボラティリティはより高い水準にあります。グローバルホテル市場全体を見渡すと、アジア太平洋地域は需要成長・所有モデルの進化・ブランド展開がすべて同じ方向に動いているという点で際立っています。

競合環境

グローバルホテル市場は二層構造を示しており、Marriott、Hilton、IHG、Accor、Hyattが率いる集中したブランドティアと、地域および地方のオペレーターに広く分散したはるかに大きな独立系基盤があります。これは、上位では規模が強いものの、市場全体の所有権と施設数は広く分散していることを意味します。主要チェーンは、ロイヤルティリーチ、グローバル流通、運営システム、およびすべてのアセットを所有することなく拡大する能力を通じて勝ち続けています。ホテル市場において、戦略的な競争は、いかなるコストでもホテルを追加することよりも、適切な契約モデルの下で適切なホテルを追加することに関するものです。これが、マネジメント契約、フランチャイジング、ダイレクト予約、収益システムが今や物理的なフットプリントと同様に重要な理由です。

パイプライン拡大は主要グループの間で引き続き活発ですが、グローバルホテル市場における成長モデルはますます選択的でアセットライトになっています。Hyattは2025年末に約148,000室という記録的なグローバルパイプラインを持って終了し、ブランド成長への継続的な信頼を示しています。Marriottは2026年第1四半期に世界全体で約618,000室のパイプラインを報告し、コンバージョンが契約の35%以上を占めており、グローバル拡大におけるブランドコンバージョンの重要性を強調しています。ホテル市場において、強力なブランドアーキテクチャ、オーナーとの関係、および既存ホテルを商業プラットフォームに迅速に吸収する能力を持つチェーンが有利です。また、独立系ホテルが所有権やアイデンティティを放棄することなく料金と可視性を守るためにテクノロジーツールを使用する余地も生まれます。

主要企業の戦略的動向は、ホテル市場が今後数年でどこに向かっているかを示しています。Hyattの中国本土でのDossen Groupとのマスターフランチャイズ契約は、アッパーミッドスケール成長とローカルスケールパートナーシップへの深い関心を示しています。IHGのAdani Airport Holdingsとの契約とVinhomes Green Paradise Can Gioとのベトナムパートナーシップはいずれも、空港、都市、目的地主導のプロジェクトがますます複合用途およびインフラ主導の開発と結びついていることを示しています。CloudbedsのSignalsローンチはまた、テクノロジープロバイダーが特に独立系ホテルにとってパフォーマンス管理においてより影響力を持つようになっていることを強調しています。全体的な結果として、規模は依然として重要ですが、テクノロジー、契約構造、チャネルコントロールが競争優位性をますます形成するホテル市場となっています。

ホテル業界リーダー

Marriott International Inc.

Jin Jiang International Holdings Co. Ltd.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC

Accor S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Hyatt Hotels Corporationは、Dossen Groupの子会社との間で、中国本土全域でHyatt Selectブランドホテルを独占的に開発・運営するマスターフランチャイズ契約を発表し、国内ゲストの期待が高度化する中で急成長するアッパーミッドスケールセグメントをターゲットとしています。

- 2026年5月:IHG Hotels & Resortsは、インドの主要ゲートウェイ都市および空港目的地における5ホテル、約1,500室の開発に関するAdani Airport Holdings Limitedとの画期的なマネージドホテルポートフォリオ契約を締結し、IHGの98ホテルのインドパイプラインを大幅に強化しました。

- 2026年4月:Hiltonは2026年第1四半期の業績を報告し、合計16,300室の131ホテルを開業し、通年のRevPARおよび収益見通しを引き上げました。主要な開業にはモロッコ初のウォルドーフとなるWaldorf Astoria Rabat Sale、およびブラジルでのブランドデビューとなるMotto by Hilton Recife Antigoが含まれます。

- 2026年4月:IHG Hotels & ResortsとVinhomes Green Paradise Can Gioは、ベトナム、ホーチミン市の世界クラスの沿岸大規模開発において1,000室以上に4つのIHGブランドを導入する戦略的パートナーシップを締結しました。

グローバルホテル市場レポートの範囲

| ビジネス/商業ホテル |

| ブティックホテル |

| リゾートホテル |

| カジノホテル |

| トランジットホテル |

| ベッド&ブレックファーストホテル |

| その他 |

| エコノミー/バジェット |

| ミッドスケール |

| ラグジュアリー |

| 1スター |

| 2スター |

| 3スター |

| 4スター |

| 5スター |

| チェーンホテル |

| 独立系ホテル |

| マネージドホテル |

| その他 |

| ダイレクト予約(ブランドウェブサイト、コールセンター) |

| オンライン旅行代理店(OTA) |

| 旅行代理店/ツアーオペレーター |

| 法人契約 |

| レジャー |

| ブレジャー |

| ビジネス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ホテルタイプ別(金額) | ビジネス/商業ホテル | |

| ブティックホテル | ||

| リゾートホテル | ||

| カジノホテル | ||

| トランジットホテル | ||

| ベッド&ブレックファーストホテル | ||

| その他 | ||

| 価格カテゴリー別(金額) | エコノミー/バジェット | |

| ミッドスケール | ||

| ラグジュアリー | ||

| 評価別 | 1スター | |

| 2スター | ||

| 3スター | ||

| 4スター | ||

| 5スター | ||

| 所有モデル別(金額) | チェーンホテル | |

| 独立系ホテル | ||

| マネージドホテル | ||

| その他 | ||

| 予約チャネル別(金額) | ダイレクト予約(ブランドウェブサイト、コールセンター) | |

| オンライン旅行代理店(OTA) | ||

| 旅行代理店/ツアーオペレーター | ||

| 法人契約 | ||

| エンドユーザー別 | レジャー | |

| ブレジャー | ||

| ビジネス | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルホテル市場の現在の規模はどのくらいですか?

ホテル市場は2026年に1兆3,700億USDの規模を有し、CAGRは6.55%で2031年までに1兆8,900億USDに達すると予測されています。

2031年にかけて最も速く成長しているホテルタイプはどれですか?

リゾートホテルは最も成長の速いホテルタイプであり、レジャーおよびブレジャー需要に支えられ、2031年にかけてCAGR 8.84%が見込まれています。

現在、ホテル予約をリードしている予約チャネルはどれですか?

オンライン旅行代理店(OTA)は2025年に39.15%のシェアでトップですが、ダイレクト予約は2031年にかけてCAGR 8.73%でより速く成長しています。

ブレジャーがホテルオペレーターにとって重要な理由は何ですか?

ブレジャーは2031年にかけてCAGR 10.04%で成長しており、あるレポートによるとアジア太平洋地域のビジネス旅行者の76%が2026年に仕事とレジャーを組み合わせる計画を持っています。

ローバルホテル需要をリードしている地域はどこで、最も速く成長しているのはどこですか?

北米は2025年に31.10%の最大シェアを保有し、アジア太平洋地域は2031年にかけてCAGR 8.91%で最も速く成長している地域です。

ホテルの収益性に影響を与える主なリスクは何ですか?

主なリスクは、地政学的ボラティティ、高い資本要件、人件費の上昇圧力、および非サステナブルなアセットに対するESG連動型ファイナンシング基準の厳格化です。

最終更新日: