コネクテッドホテルシステムおよびソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

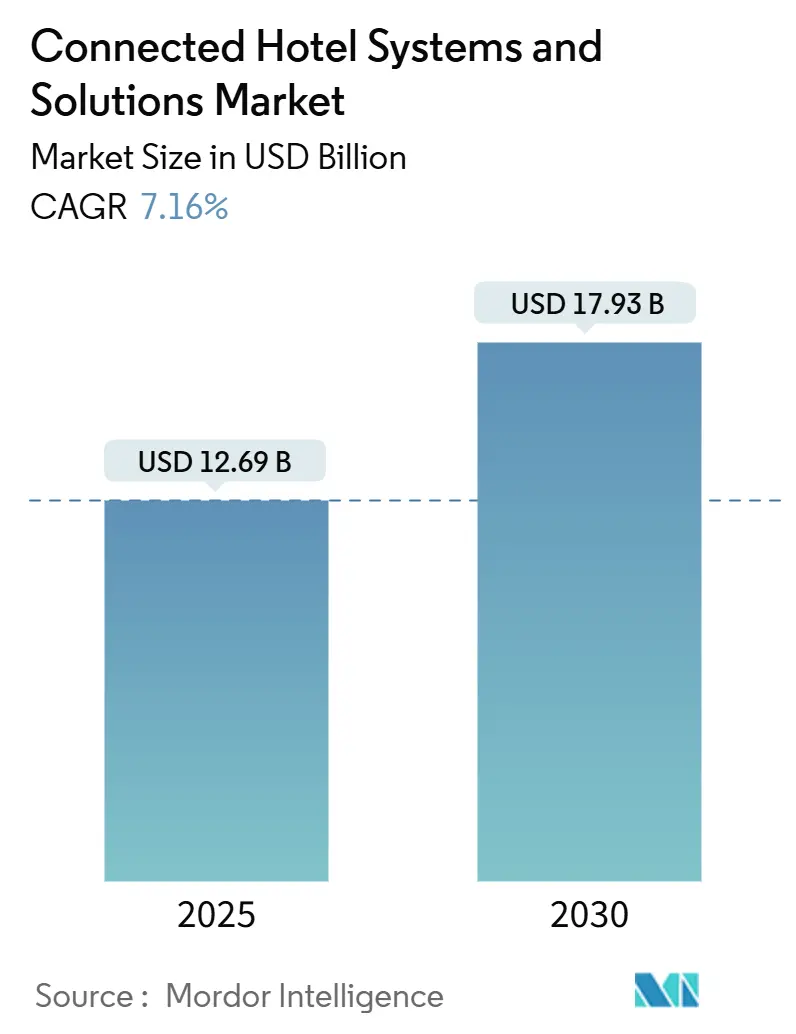

| 市場規模 (2025) | 12.69 十億米ドル |

| 市場規模 (2030) | 17.93 十億米ドル |

| 成長率 (2025 - 2030) | 7.16% CAGR |

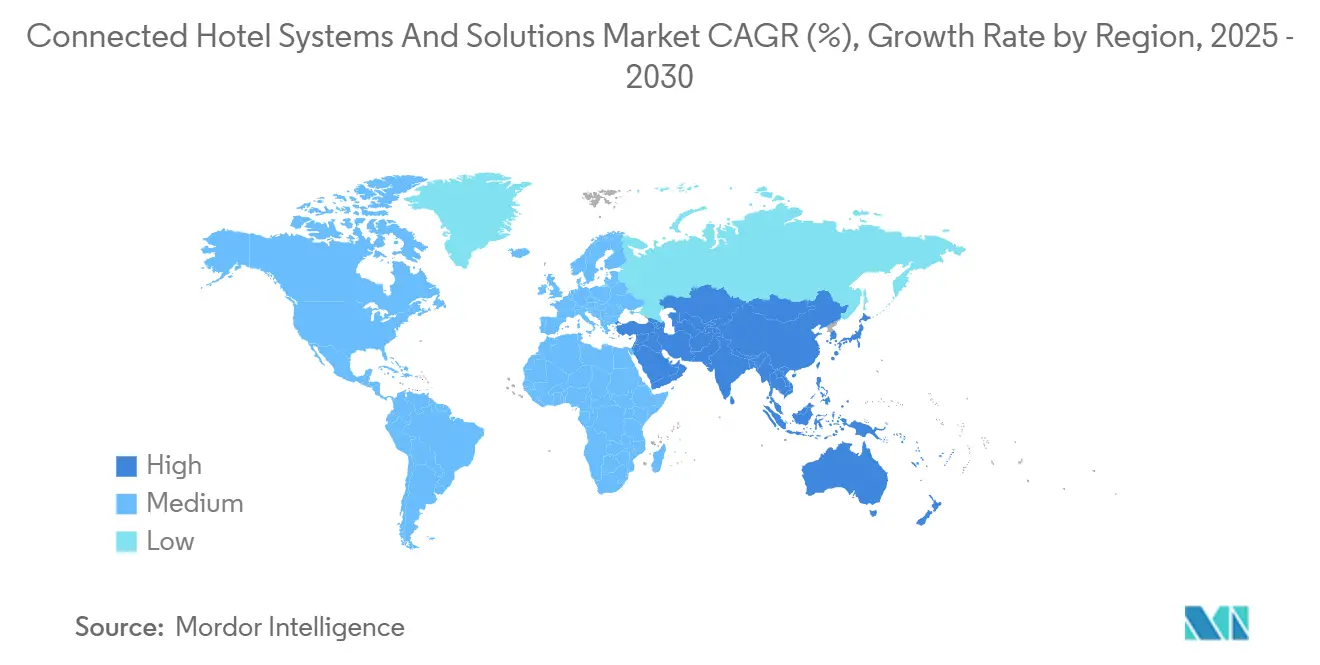

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドホテルシステムおよびソリューション市場分析

コネクテッドホテルシステムおよびソリューション市場規模は2025年に120億6,900万米ドルに達し、2030年までに179億3,000万米ドルに達すると予測されており、年平均成長率7.16%を記録しています。プロパティ管理、ゲストエンゲージメント、ビルオートメーション、およびセキュリティを統合する統一テクノロジースタックへの需要の高まりにより、購買者は孤立したポイントソリューションの置き換えを進めています。クラウドネイティブの導入により、チェーンおよび独立系ホテルはオンプレミスデータセンターへの設備投資を回避しながら規模を拡大でき、これらのプラットフォームが生成するリアルタイム分析は動的価格設定、パーソナライズされたオファー、およびエネルギー最適化を支えています。北米はクラウドPMSへの早期移行と高い裁量的テクノロジー予算により、引き続き収益リーダーの地位を維持しています。一方、アジア太平洋地域は中国とインドにおける大規模なパイプラインがモバイルチェックイン、キーレスエントリー、およびIoTルームコントロールを当初から統合することで影響力を拡大しています。クラウドスペシャリストが透明なサブスクリプション価格設定とオープンAPIマーケットプレイスを提供し、統合期間を短縮してスイッチングコストを低下させることで、競争の激しさが増しています。サイバーセキュリティの準備態勢とデータプライバシーコンプライアンスが最前線に移り、ベンダーは暗号化、監査証跡、およびSOC 2認証を標準機能として組み込むよう促されています。

主要レポートのポイント

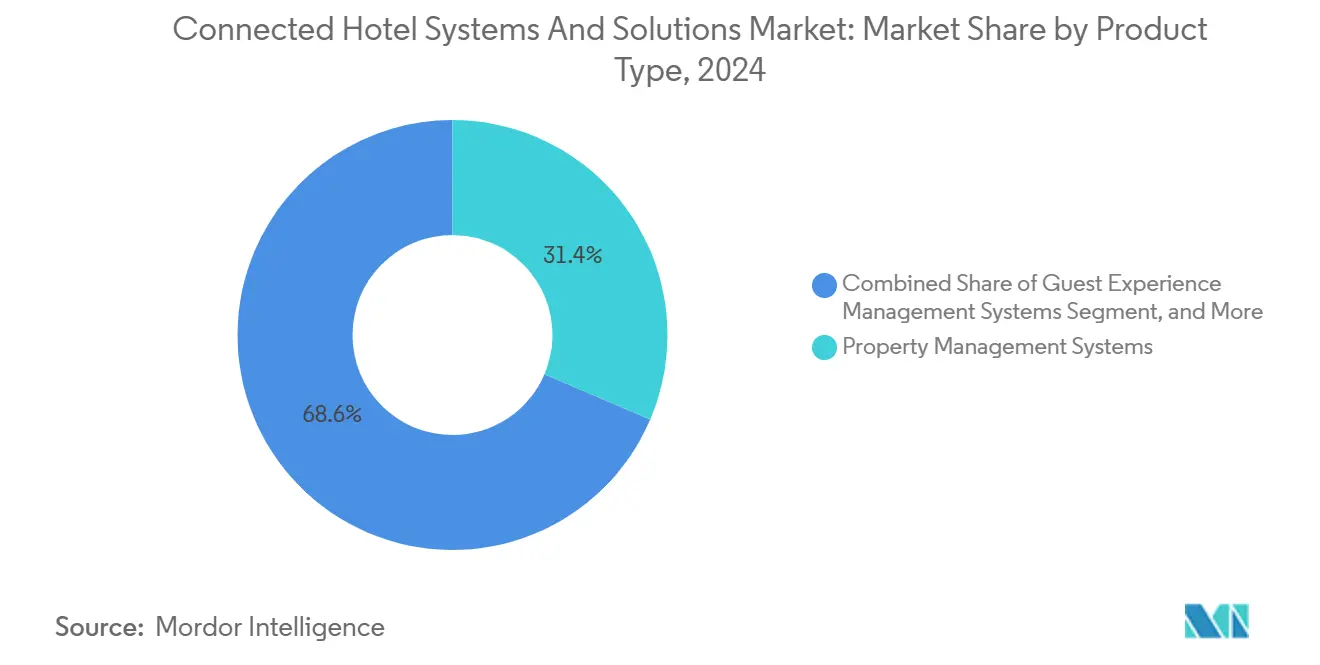

- 製品タイプ別では、プロパティ管理システムが2024年の収益シェアで31.43%をリードし、ゲストエクスペリエンス管理システムは2030年にかけて年平均成長率8.19%で拡大する見込みです。

- 導入モード別では、クラウドベースのプラットフォームが2024年の収益の61.89%を占め、2030年にかけて最も速い7.91%の成長率で拡大し続ける見込みです。

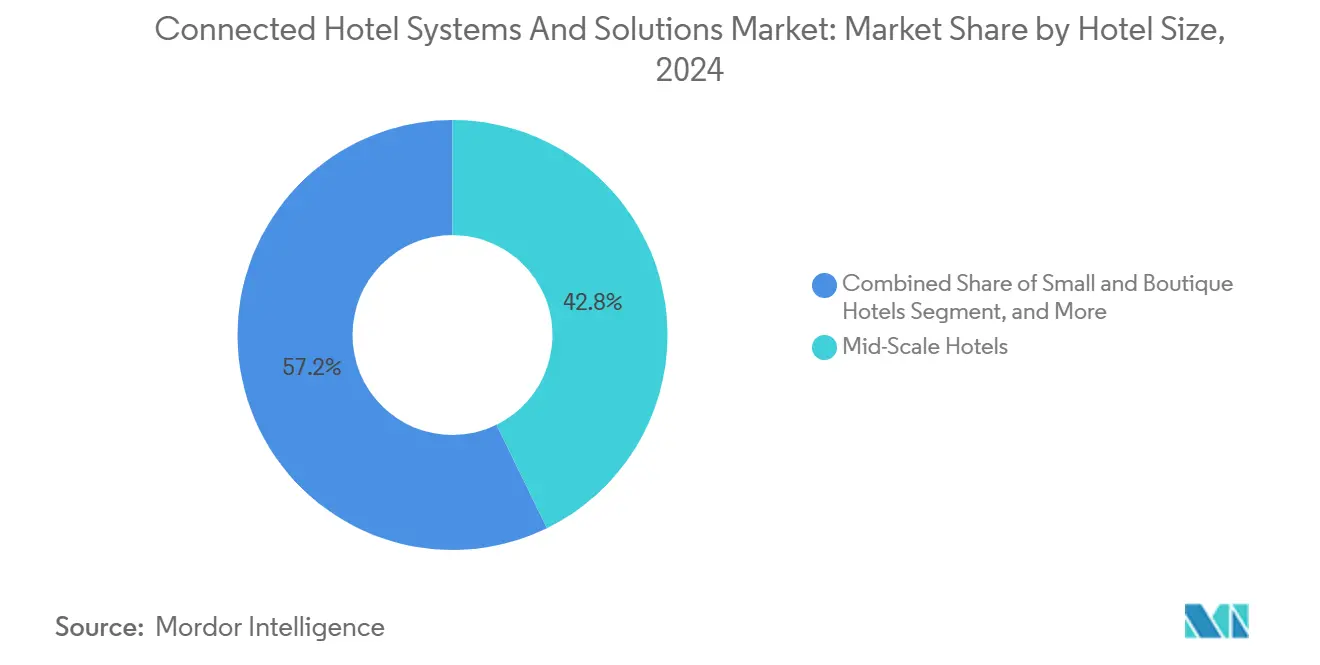

- ホテル規模別では、ミッドスケールホテルが2024年の導入件数の42.76%を占め、小規模・ブティックホテルはセグメント内で最も高い7.83%の成長率で拡大しています。

- エンドユーザー別では、ラグジュアリーおよびアップスケールホテルが2024年の需要の38.91%を生み出し、バジェットホテルおよびホステルは年平均成長率8.27%で上昇すると予測されています。

- 地域別では、北米が2024年の収益の43.72%を占め、アジア太平洋地域は2030年にかけて最も速い8.23%の成長軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコネクテッドホテルシステムおよびソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブPMSプラットフォームの採用拡大 | +1.2% | 北米とヨーロッパに早期集中するグローバル | 中期(2〜4年) |

| AI搭載収益最適化エンジンの統合 | +1.1% | 北米とヨーロッパが中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| モバイルファーストおよびコンタクトレスゲストジャーニーへの需要 | +0.9% | グローバル、アジア太平洋地域および都市部の北米で加速 | 短期(2年以内) |

| IoTベースのスマートルームコントロールの導入拡大 | +0.8% | アジア太平洋地域と中東がリード、北米ラグジュアリーセグメントへの波及 | 長期(4年以上) |

| テクノロジー予算を後押しする政府観光刺激策 | +0.7% | 中東、南アジア、一部のラテンアメリカ | 短期(2年以内) |

| ベンダー間のオープンAPIマーケットプレイスの拡大 | +0.6% | グローバル、北米とヨーロッパで最も強い普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブPMSプラットフォームの採用拡大

クラウドプロパティ管理システムは、オンサイトサーバーと専門ITスタッフを必要とするクライアントサーバーモデルを置き換え、新規ホテルおよびリフレッシュプロジェクトのデフォルトアーキテクチャとなっています。ハイアットは2024年にグローバル施設をOracle OPERA Cloudに移行し、大型チェーンがPMSサブスクリプションを減価償却資産ではなく継続的なサービスモデルとして捉えるようになったことを示しています。[1]Oracle Corporation、「ハイアットがOracle OPERA Cloudプロパティ管理を選択」、oracle.com チョイスホテルズはMewsとの地域契約を延長し、欧州のフランチャイジーが最小限の資本でクラウドファーストスタックを立ち上げられるようにしています。集中管理されたデータにより、チェーン全体の収益管理とリアルタイムの価格更新が可能となり、モノリシックなオンプレミスシステムはコストのかかるミドルウェアなしにはこれに対応できません。PCI-DSSなどの決済セキュリティフレームワークに関連するコンプライアンス負担がベンダーに移行することで、クラウドへの採用がさらに促進されています。ベンダーが永続ライセンスを廃止するにつれ、コネクテッドホテルシステムおよびソリューション市場では継続的な機能展開、より速いイノベーションサイクル、そして早期採用者と遅れをとる事業者との間の格差拡大が見込まれます。

モバイルファーストおよびコンタクトレスゲストジャーニーへの需要

コンタクトレスチェックインとモバイルキーは、パンデミック時の応急措置からベースラインの期待へと移行しました。Canary Technologiesは2024年に1,000万件以上のコンタクトレスチェックインを処理し、ラグジュアリー施設を超えた規模を示すマイルストーンを達成しました。[2]Canary Technologies、「1,000万件のコンタクトレスチェックイン処理」、canarytechnologies.com マリオットの統合モバイルアプリはキーレスエントリー、サービスリクエスト、およびロイヤルティ獲得を組み合わせ、8,700以上のホテルにわたってゲストロイヤルティを高めています。スマートフォン普及率が80%を超えるアジア太平洋地域の旅行者は、OYOがそのネットワーク全体でクラウドPMSとセルフサービスチェックインを義務付けるなど、バジェットセグメントでもモバイルワークフローの導入をチェーンに促しています。モバイルトランザクションはアップセルエンジン向けのリアルタイムデータを生成し、オペレーターがレイトチェックアウトなどのパーソナライズされたオファーをコンバージョン最適化されたタイミングで提供できるようにしています。モバイルワークフローを持たない施設は、シームレスなデジタル体験を提供する競合他社に収益とゲストロイヤルティを奪われるリスクがあります。

AI搭載収益最適化エンジンの統合

機械学習による収益ツールはニッチからメインストリームへと移行しました。IHGはローカルイベント、競合他社の料金、および過去の稼働率トレンドを取り込んでポートフォリオ全体の客室料金を動的に調整する予測価格設定モデルを組み込みました。アマデウスは予約意図を把握して料金推奨にインサイトを提供するチャットボットを立ち上げ、ゲストエンゲージメントをトップライン業績に直接結びつけました。[3]Amadeus IT Group、「AI搭載ゲストサービスチャットボットの立ち上げ」、amadeus.com ヒルトンとアコーは中央予約システム内に同様のAIモジュールを展開し、フランチャイジーが定量アナリストを雇用することなくチェーンレベルのデータサイエンスを活用できるようにしました。CloudbedsとMewsはAI価格設定をサブスクリプション層に組み込み、独立系ホテルに高度な分析を民主化しています。こうしてコネクテッドホテルシステムおよびソリューション市場は、小規模と大規模オペレーター間のパフォーマンスギャップを縮小し、高価値の一時滞在および団体需要をめぐる競争を激化させています。

IoTベースのスマートルームコントロールの導入拡大

ホテル経営者は、光熱費の上昇を背景に、IoTセンサーをラグジュアリーアメニティとしてだけでなく、業務効率化ツールとして活用しています。シックスセンシズ京都は2024年に、稼働状況に基づいてHVAC、照明、シェードを調整する客室内センサーを活用することで、エネルギー消費量を25%削減しました。ハネウェルの新しいForge for HospitalityはIoTデバイスとPMSデータを連携させ、チェックアウト直後に客室をエコノミーモードに移行させるとともに、予知保全アラートにより設備のダウンタイムを最小化します。アトランティス・ザ・ロイヤルなど中東のメガプロジェクトは、建物の設計図にIoT層を統合し、エネルギー効率の高いゲストパーソナライゼーションのショーケース施設を創出しています。サステナビリティ認証が出張調達に影響を与えるにつれ、IoT対応のエネルギー削減はコスト構造とブランドポジショニングの両方を強化しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期統合・移行コスト | −0.8% | グローバル、ミッドマーケットおよび独立系施設で最も深刻 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティコンプライアンスリスク | −0.7% | 北米とヨーロッパが主要、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| レガシーオンプレミスシステムとの相互運用性のギャップ | −0.6% | 北米とヨーロッパのレガシー施設、一部のアジア太平洋チェーン | 中期(2〜4年) |

| ホテルITおよびチェンジマネジメントにおける人材不足 | −0.5% | グローバル、二次市場およびバジェットセグメントで最も高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期統合・移行コスト

オンプレミスPMSからクラウドソリューションに移行する300室規模のミッドスケール施設は、コンサルティング、並行稼働、およびトレーニングコストとして15万〜25万米ドルを要する可能性があり、薄い営業利益率を圧迫します。施設は収益の整合性を守るために、移行期間中最大1年間レガシーと新プラットフォームを並行して維持しなければならないことが多く、移行中のテクノロジーオーバーヘッドが事実上2倍になります。社内ITスタッフを持たない独立系ホテルは比例的に高い負担に直面し、収益向上の可能性を認識しながらもアップグレードを先送りするケースもあります。フランチャイズグループはボリュームディスカウントによるコスト相殺を試みていますが、複数年のロックインは柔軟性を低下させます。こうした動態が交換サイクルを抑制し、ベンダーの販売リードタイムを長期化させ、コネクテッドホテルシステムおよびソリューション市場の近期成長を押し下げています。

データプライバシーおよびサイバーセキュリティコンプライアンスリスク

グローバルチェーンにおける相次ぐ侵害事件により、セキュリティへの支出は不可避となっています。マリオットの複数回にわたる侵害シリーズはGDPR制裁金とクラスアクション訴訟を引き起こし、暗号化、多要素認証、およびゼロトラストアーキテクチャが重要な運営費用であることを取締役会に確信させました。MGMリゾーツの2023年のランサムウェア攻撃は、相互接続されたホテルシステムが攻撃対象領域を拡大し、フロントオブハウスの業務を停止させる可能性があることを明らかにしました。欧州連合のデジタル運用レジリエンス法などの新たな法律はクラウドサービスプロバイダーに直接的な義務を課し、コンプライアンスの実質的なコストを増加させています。小規模オペレーターは年次PCI-DSS監査や24時間セキュリティ監視の費用を賄うことに苦労しており、統合スタックの採用を妨げ、リスクが低いと認識されるポイントソリューションへの傾倒を促す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゲストエクスペリエンスプラットフォームがコアPMSを上回る

プロパティ管理システムは2024年収益の31.43%を維持し、予約、決済、ハウスキーピングにわたるトランザクションフローの基盤となっています。しかし、ゲストエクスペリエンス管理プラットフォームは、オペレーターがバックオフィスの自動化からゲスト一人当たり収益の最適化へと軸足を移すにつれ、年平均成長率8.19%で拡大しています。セールスフォースはホスピタリティCRMを拡張して主要PMSベンダーと統合し、チェーンに滞在全体にわたるリアルタイムの嗜好インサイトを提供しています。ビルオートメーションシステムはエネルギー価格の上昇とともにシェアを拡大しており、ハネウェルとシーメンスは稼働状況に基づく空調制御を提供し、光熱費を15〜25%削減しています。モバイルキーや生体認証などのセキュリティおよびアクセスソリューションはラグジュアリーパイプラインで標準となっており、アジア太平洋地域のミッドスケール開発にも浸透しています。全体として、コネクテッドホテルシステムおよびソリューション市場はトップライン成長に直接影響するゲスト中心のアプリケーションへと支出の構成を移行させています。

最も成長の速い製品ラインはCRM、アップセルエンジン、およびメッセージングを統合インターフェースにまとめ、フロントラインスタッフがシステムを切り替えることなくパーソナライズされたオファーを提供できるようにしています。オープンAPIを持つベンダーが支持を集めているのは、オペレーターがカスタムコーディングを必要とせずにスパ予約、ギフトカード販売、レストラン予約ウィジェットなどの専門ツールを組み込めるためです。サステナビリティが投資家のアジェンダで重要性を増すにつれ、炭素削減を検証するビルオートメーションモジュールは法人旅行購買者が発行するRFPにおいてオプションから必須へと移行しています。予測期間中、クラウドPMSアーキテクチャ上にネイティブに構築されたゲストエクスペリエンススイートは、特に改修を避けることが多い新規建設が多いアジア太平洋地域において、インクリメンタルなシェアを獲得すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モード別:クラウドの優位性がベンダーエコノミクスを再形成

クラウドベースの導入は2024年収益の61.89%を占め、ベンダーがオンプレミスライセンスモデルを廃止するにつれ7.91%の成長率で拡大し続けています。チェーンは新機能を施設全体に一夜で展開できる能力を重視し、遅れをとる施設をブランド基準を維持するためのプラットフォームアップグレードへと促しています。ハイブリッド構成は接続障害時のPOS継続性のためにローカルサーバーを必要とするカジノやリゾートに支持されていますが、これらの設計もレポーティングにはクラウド分析に依存しています。コネクテッドホテルシステムおよびソリューション市場におけるオンプレミス導入のシェアは、エンジニアリングの焦点とサポート期間が縮小するにつれ引き続き縮小するでしょう。

サブスクリプション価格設定はベンダーのキャッシュフローを安定させる一方でホテルのスイッチングコストを低下させるため、プロバイダーはデベロッパーマーケットプレイスとバンドルされたAIモジュールを通じたエコシステムロックインに注力しています。Oracle、Infor、およびAgilysysは大規模なインストールベースを活用して分析と統合パックをアップセルし、Mews、Cloudbeds、およびApaleoは月次契約とセルフサービスオンボーディングで独立系ホテルを獲得しています。中国と中東におけるデータレジデンシーに関する規制上の義務はハイブリッドアーキテクチャに追い風をもたらしていますが、軌道はクラウドファーストのままです。

ホテル規模別:ブティック施設がテクノロジーギャップを縮小

100〜299室のミッドスケールホテルは2024年の導入件数の42.76%を占め、グローバルホテルインベントリにおける数的優位を反映しています。小規模・ブティック施設向けのコネクテッドホテルシステムおよびソリューション市場規模は、変動する稼働率にテクノロジー支出を合わせるモジュール型サブスクリプション層に支えられ、7.83%で加速しています。RoomRaccoonとCloudbedsは独立系ホテルがITスタッフを雇用することなくPMS、チャネル管理、および自動収益ツールを立ち上げられるようにしています。大型チェーンは第一波の移行をほぼ完了しており、インクリメンタルなライセンス成長は二次市場とコンバージョンから生まれています。

小規模ホテルはクラウド統合を活用してゲストエクスペリエンスの同等性を実現しています。かつてはラグジュアリーの特権であったモバイルチェックイン、キーレスエントリー、および自動アップセルモジュールが、以前のコストのほんの一部で利用可能になっています。この民主化は、ブティックデザインだけでは差別化要因にならなくなった都市部のレジャーコリドーにおける競争を激化させています。ベンチャー資金を受けたベンダーはブティックを獲得セグメントと見なし、数ヶ月ではなく数週間で稼働する迅速な導入パッケージを展開しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バジェットセグメントがデジタル採用を加速

ラグジュアリーおよびアップスケールホテルは2024年需要の38.91%を生み出し、プレミアム価格設定力とAIパーソナライゼーション、IoTオートメーション、および生体認証アクセスの早期採用に支えられています。バジェットホテルおよびホステルは、モバイルチェックインとクラウドPMSをブランドコンプライアンスに要求するOYOなどのフランチャイザーからの義務を反映し、年平均成長率8.27%で最も速く成長すると予測されています。ミッドマーケット施設は料金変動を低減してショルダーナイトを埋めるために収益管理システムをアップグレードしており、リゾートおよびバケーションクラブは複雑な旅程を調整するための統合コミュニケーションを必要としています。

すべてのエンドユーザー層において、オペレーターは単一の機能ではなくゲスト向けおよびバックオフィスモジュールの幅広さでプラットフォームを評価するようになっています。コネクテッドホテルシステムおよびソリューション市場は、スタッフを反復的な管理業務からハイタッチサービスへと再配置できるソリューションへの傾倒を続けるでしょう。アジア太平洋地域では、賃金の上昇が施設に対して人員の比例的な増加なしにサービス水準を維持するための自動化への依存を加速させており、この転換を促進しています。

地域分析

北米は2024年収益の43.72%を維持し、成熟したクラウドエコシステムと大型チェーンによる積極的なAI展開に支えられています。米国が支出を主導し、カナダとメキシコでは独立系施設がフラッグドホテルと競争するためにクラウドPMSを採用しています。州レベルのデータプライバシー法を含む規制の勢いにより、セキュリティ認証がベンダー選定における決定的な要因となっています。

アジア太平洋地域は2030年にかけて8.23%の成長が見込まれ、グローバルで最も速いペースです。中国とインドは国家観光回廊に連結した数千室を追加しており、ほとんどの新規客室はIoTコントロールを統合したクラウドPMSで稼働しています。日本と韓国は労働力不足を補うためにビルオートメーションを優先しており、オーストラリアのリゾートパイプラインは季節需要の変動を平準化するためにAI駆動の価格最適化を採用しています。中東と南アジアの政府観光基金はPMS、センサー、およびAIコンシェルジュをバンドルしたスマートホテルパイロットに補助金を提供し、新規参入者の普及を促進しています。

ヨーロッパはイノベーションハブとしての地位を維持しており、GDPRがセキュアバイデザインプラットフォームの開発を推進しています。ドイツ、英国、およびフランスはロイヤルティ、アップセル、および決済モジュールを相互接続するためのオープンAPIを優先しています。東欧市場は地域チェーンがインバウンド観光を追求するにつれて近代化が進んでおり、多くの場合フルPMSを導入する前にチャネル管理ツールから始めています。ブラジルとアルゼンチンが牽引する南米は規模は小さいものの、国際ブランドと地域オペレーターの双方が変動する為替レートに対応したクラウドサブスクリプションでレガシーオンプレミスシステムを置き換えるにつれ成長しています。

競合環境

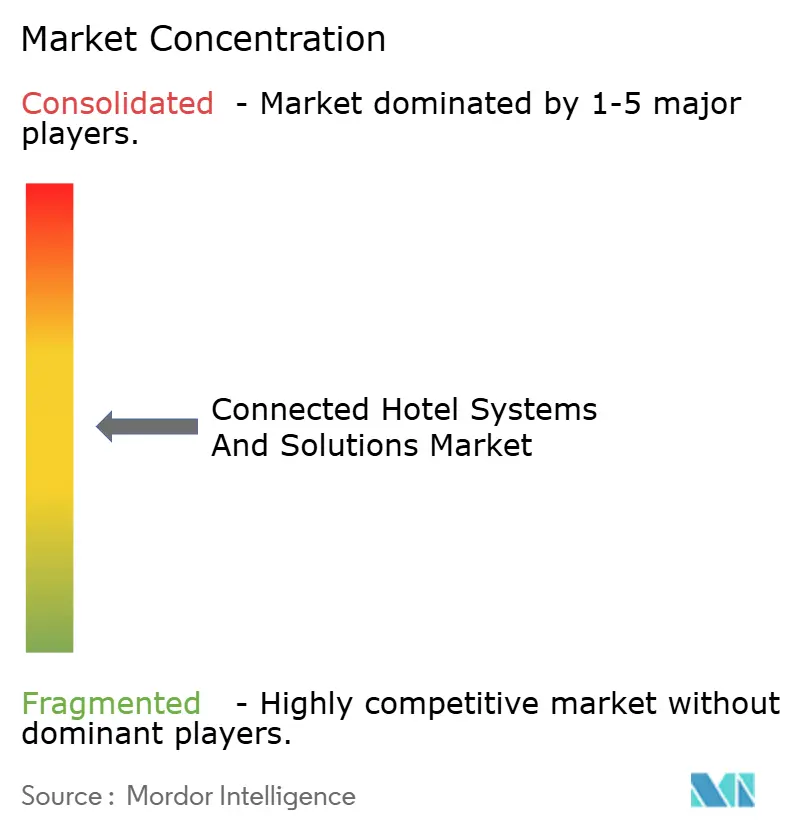

コネクテッドホテルシステムおよびソリューション市場は依然として高度に断片化しており、二桁のシェアを超えるベンダーは存在しません。Oracle、Infor、Agilysysなどのエンタープライズ既存企業は、大型チェーンとのレガシー関係を活用してPMS、流通、およびPOSソリューションをバンドルしています。クラウドネイティブの挑戦者であるMews、Cloudbeds、およびStayNTouchは、透明な価格設定、事前構築済み統合、および迅速なオンボーディングで差別化を図り、以前のライセンスコストが参入を阻んでいた独立系およびミッドマーケットグループを獲得しています。ヨーロッパのProtel、中央ヨーロッパのClock Software、南アジアのeZeeなどの地域スペシャリストからなる第三層は、ローカライズされたコンプライアンスと言語サポートを提供することで案件を獲得しています。

戦略的な堀はAPIエコシステムへとシフトしています。オープンマーケットプレイスを持つベンダーはベンダーのエンジニアリングリソースを必要とせずにプラットフォームの範囲を拡張するサードパーティイノベーターを引き付けています。Oracleの2024年のShijiとの合弁事業はエンタープライズスケールと地域流通を組み合わせてアジア太平洋地域での存在感を深め、プラットフォームが地理的ギャップを埋めるべく競争する中でさらなる統合を示唆しています。AIとサイバーセキュリティ機能が競争の戦場として台頭しており、SOC 2認証と組み込み暗号化が規制圧力下のチェーンを動かし、AI収益モジュールが小規模ホテルの競争条件を平準化しています。

価格モデルはサブスクリプションへと収束し、歴史的なロックインを侵食してベンダーに解約を抑制するためのカスタマーサクセスの優先を強いています。この圧力は機能開発の速度を刺激し、採用者にとっての好循環を生み出す一方で、アップグレードを遅らせるオペレーターにとっての技術的負債のリスクを高めています。サービスアパートメントおよびエクステンデッドステイ形態をターゲットとするベンダーは、従来のホテルPMSでは適切に処理できない長期請求とリース複雑性を解決することで新たなホワイトスペースを開拓しています。

コネクテッドホテルシステムおよびソリューション業界リーダー

Cloudbeds Inc.

Mews Systems B.V.

StayNTouch Inc.

Maestro PMS (Northwind Canada Inc.)

Agilysys Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Cloudbedsは「Cloudbeds Connect」を立ち上げ、セルフサービス統合に対応した100以上のサードパーティアプリを揃えたオープンAPIマーケットプレイスをデビューさせました。

- 2025年8月:SiteMinderは料金インテリジェンス企業RateGuardianを4,500万米ドルで買収し、リアルタイムの競合他社価格分析をチャネルマネージャーに組み込みました。

- 2025年5月:アコーはハネウェルと複数年契約を締結し、Accor Keyプラットフォームと統合するIoTエネルギー管理システムでアジア太平洋地域の200ホテルを改修します。

- 2025年3月:InforはHMS Cloud向けにAIハウスキーピング最適化アドオンをリリースし、ハイアットのパイロット施設では客室ターンアラウンドが15%速くなったと報告されています。

グローバルコネクテッドホテルシステムおよびソリューション市場レポートの調査範囲

コネクテッドホテルシステムおよびソリューション市場レポートは、製品タイプ(プロパティ管理システム、ゲストエクスペリエンス管理システム、ビルオートメーションシステム、セキュリティおよびアクセスコントロールソリューション、統合コミュニケーションソリューション)、導入モード(クラウドベース、オンプレミス、ハイブリッド)、ホテル規模(大型ホテルチェーン、ミッドスケールホテル、小規模・ブティックホテル)、エンドユーザー(ラグジュアリーおよびアップスケールホテル、ミッドマーケットホテル、バジェットホテルおよびホステル、リゾートおよびバケーションクラブ、サービスアパートメントおよびエクステンデッドステイ)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| プロパティ管理システム |

| ゲストエクスペリエンス管理システム |

| ビルオートメーションシステム |

| セキュリティおよびアクセスコントロールソリューション |

| 統合コミュニケーションソリューション |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大型ホテルチェーン(300室以上) |

| ミッドスケールホテル(100〜299室) |

| 小規模・ブティックホテル(100室未満) |

| ラグジュアリーおよびアップスケールホテル |

| ミッドマーケットホテル |

| バジェットホテルおよびホステル |

| リゾートおよびバケーションクラブ |

| サービスアパートメントおよびエクステンデッドステイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | プロパティ管理システム | ||

| ゲストエクスペリエンス管理システム | |||

| ビルオートメーションシステム | |||

| セキュリティおよびアクセスコントロールソリューション | |||

| 統合コミュニケーションソリューション | |||

| 導入モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| ホテル規模別 | 大型ホテルチェーン(300室以上) | ||

| ミッドスケールホテル(100〜299室) | |||

| 小規模・ブティックホテル(100室未満) | |||

| エンドユーザー別 | ラグジュアリーおよびアップスケールホテル | ||

| ミッドマーケットホテル | |||

| バジェットホテルおよびホステル | |||

| リゾートおよびバケーションクラブ | |||

| サービスアパートメントおよびエクステンデッドステイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のコネクテッドホテルシステムおよびソリューション市場の規模はどのくらいですか?

コネクテッドホテルシステムおよびソリューション市場規模は2025年に120億6,900万米ドルと評価されています。

2030年までの成長見通しはどうですか?

収益は2030年までに179億3,000万米ドルに達すると予測されており、年平均成長率7.16%に相当します。

最も速く成長している導入モデルはどれですか?

クラウドベースのプラットフォームは2024年収益の61.89%を占め、ベンダーがオンプレミスライセンスを廃止するにつれ2030年にかけて7.91%で拡大しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は急速なホテル建設とモバイル中心の旅行者嗜好に支えられ、予測年平均成長率8.23%でリードしています。

テクノロジーを最も速く採用しているホテルセグメントはどれですか?

小規模・ブティックホテルは、モジュール型でAPIファーストのソリューションが参入障壁を低下させることで、7.83%で採用を加速しています。

サイバーセキュリティへの懸念は購買決定にどのような影響を与えていますか?

データプライバシーコンプライアンスと最近の侵害事件により、オペレーターは暗号化、SOC 2認証、およびゼロトラストアーキテクチャを備えたプラットフォームを優先せざるを得なくなっています。

最終更新日: