ビッグデータヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 79.86 十億米ドル |

| 市場規模 (2031) | 193.49 十億米ドル |

| 成長率 (2026 - 2031) | 19.35% CAGR |

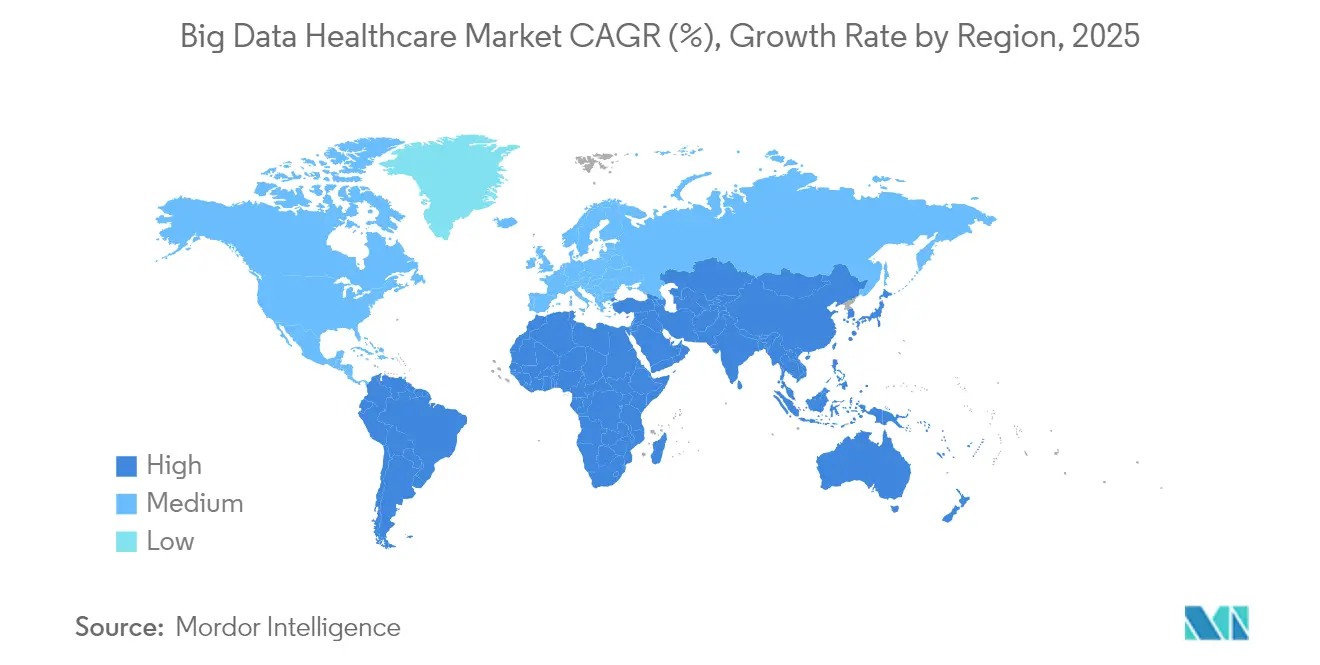

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビッグデータヘルスケア市場分析

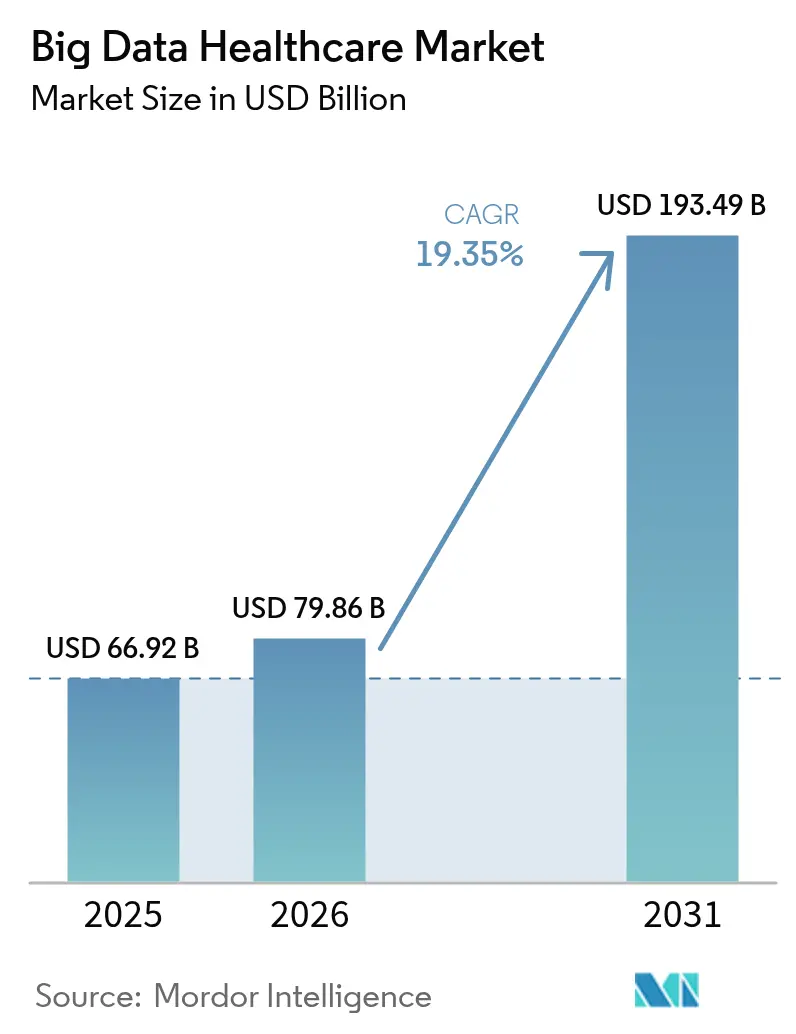

ビッグデータヘルスケア市場規模は、2025年の669億2,000万米ドルから2026年には798億6,000万米ドルに成長し、2026年〜2031年の年平均成長率19.35%で2031年までに1,934億9,000万米ドルに達すると予測されています。

成長は、データ駆動型ケア提供へのプロバイダーの移行、リアルタイムアナリティクスの台頭、および相互運用可能なデータ交換を促進する政策イニシアチブによって推進されています。価値に基づくケア契約は、支払者に対して測定可能な成果を証明する高度なアナリティクスへの需要を加速させており、欧州健康データスペースは規制が地域全体にわたる二次データ利用を解放できることを示しています。マルチオミクス統合は精密医療を日常診療に取り込みつつあり、AIモデルは現在、英国国民保健サービスの5,700万件の患者記録からゲノムデータと臨床データを処理しています。北米はFHIRベースの相互運用性インフラのおかげで導入をリードしていますが、中国とインドにわたる大規模な官民デジタル化プログラムが拡大するにつれ、アジア太平洋が最も急速に成長しています。ほとんどの医療機関が複雑な展開に必要な内部専門知識を欠いているため、サービスが支出を支配しており、AIワークロードが激化するにつれてクラウド移行がオンプレミスのアップグレードを上回っています。

主要レポートのポイント

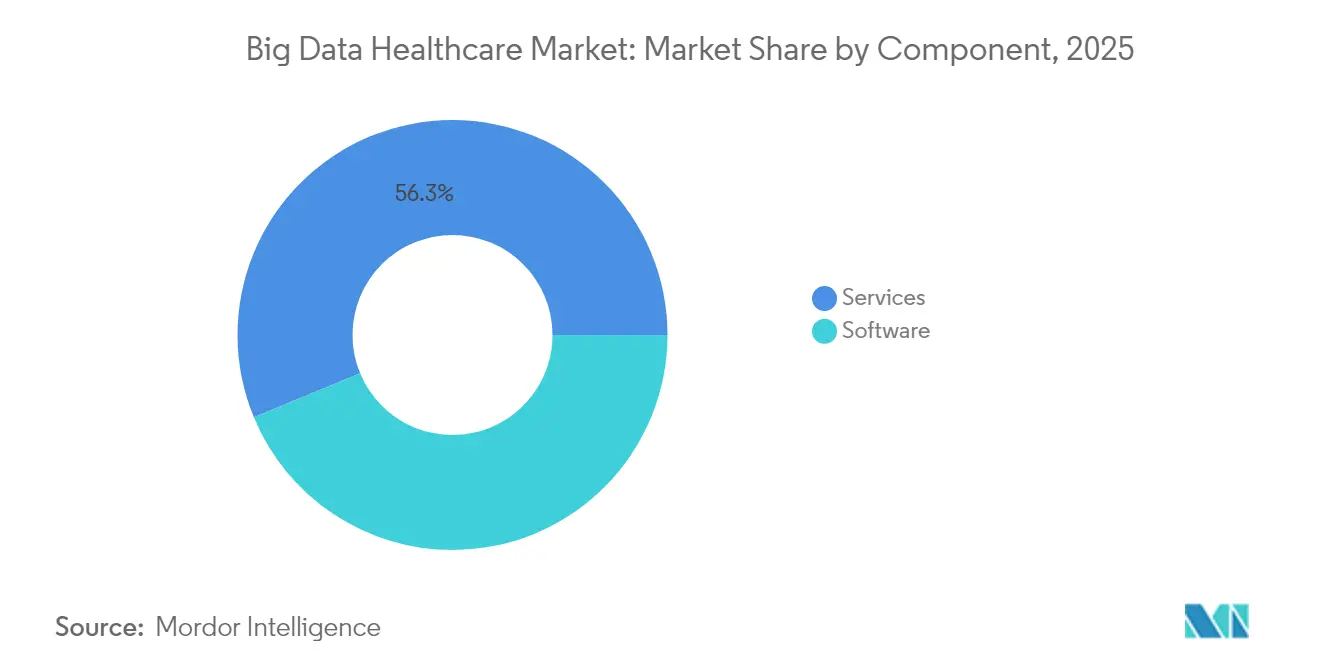

- コンポーネント別では、サービスが2025年のビッグデータヘルスケア市場シェアの56.25%を占め、2031年にかけて年平均成長率21.45%で拡大しています。

- 展開形態別では、オンプレミスが2025年のビッグデータヘルスケア市場規模の60.95%を占め、クラウドは2031年にかけて年平均成長率23.95%で拡大する見込みです。

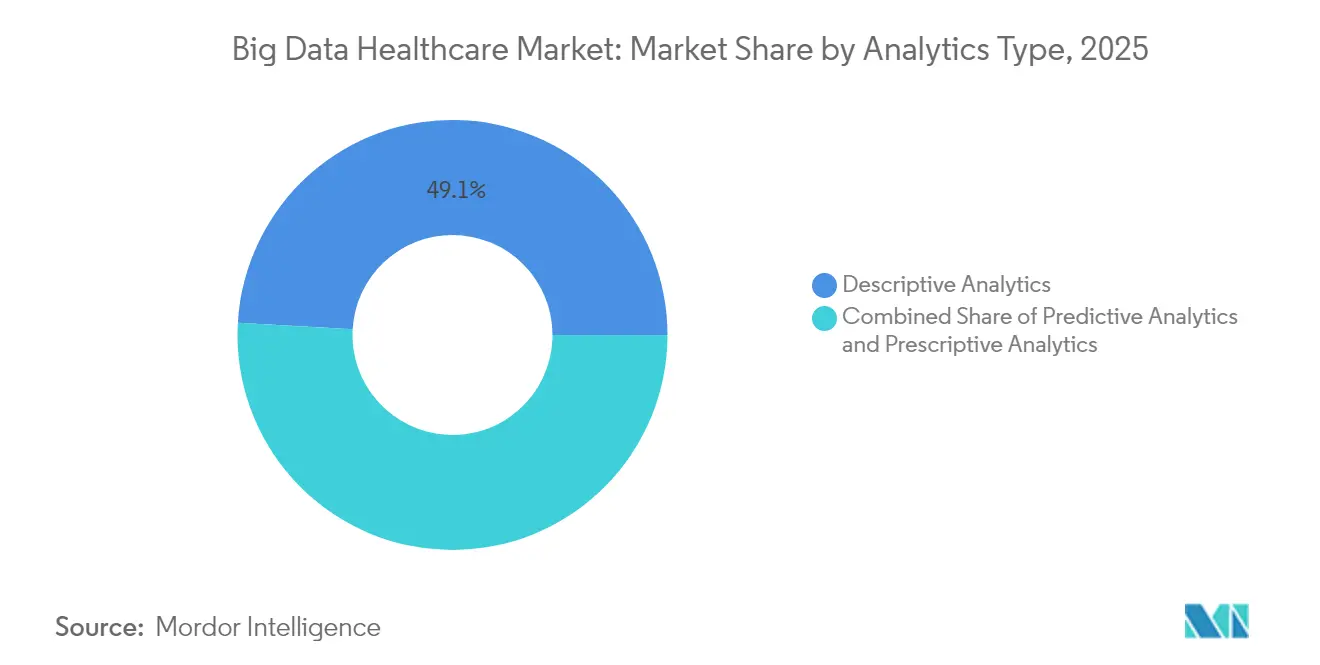

- アナリティクスタイプ別では、記述的アナリティクスが2025年に49.10%の収益シェアでリードし、処方的アナリティクスは2031年にかけて年平均成長率25.10%で成長すると予測されています。

- アプリケーション別では、財務アナリティクスが2025年のビッグデータヘルスケア市場シェアの29.20%を占め、人口健康アナリティクスは2031年にかけて年平均成長率18.85%で上昇する見込みです。

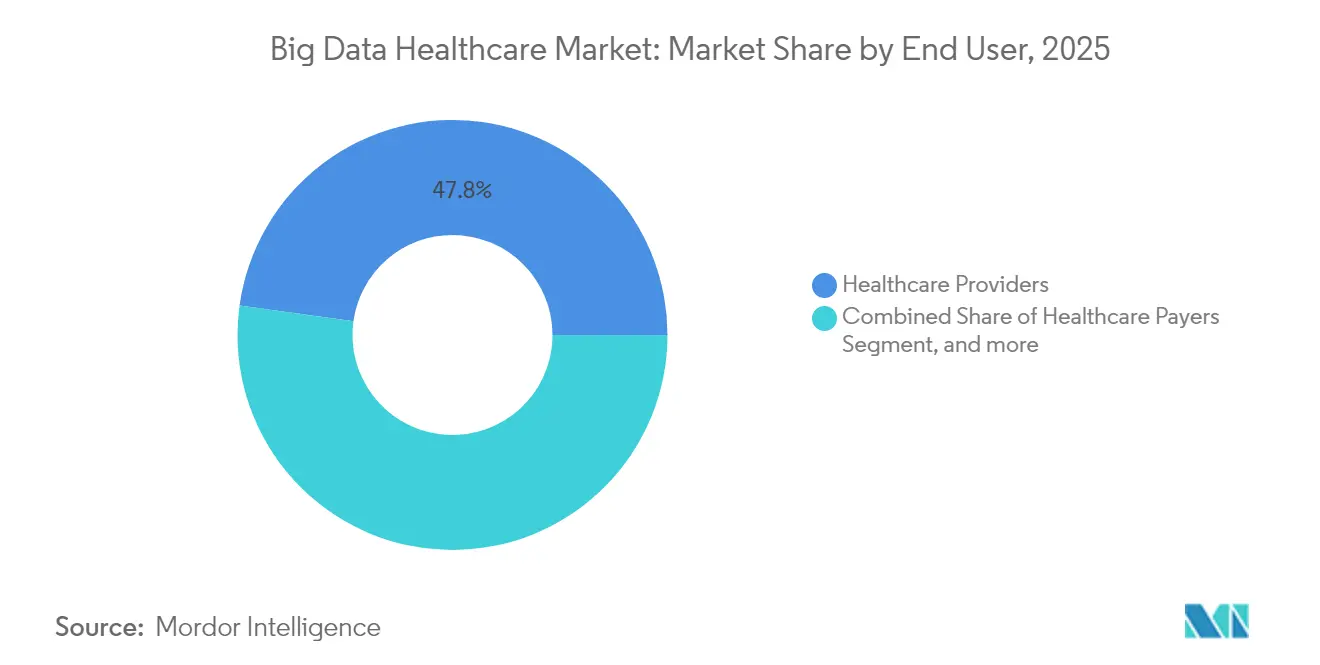

- エンドユーザー別では、医療提供者が2025年のビッグデータヘルスケア市場の47.80%を支配し、製薬・バイオテクノロジー企業が年平均成長率21.05%で2031年にかけて成長をリードしています。

- 地域別では、北米が2025年に45.10%のシェアを占め、アジア太平洋が年平均成長率20.10%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビッグデータヘルスケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 人口健康管理向けアナリティクスソリューションへの 需要増加 | +4.2% | グローバル、北米とEUでの早期導入 | 中期 (2〜4年) |

| 医療管理と戦略を最適化するためのビジネスインテリジェンスへの 高まるニーズ | +3.8% | グローバル、 成熟した医療市場 | 短期(≤ 2年) |

| 価値に基づくケア償還の 義務化 | +3.1% | 主に 北米、次いでEU | 中期 (2〜4年) |

| リアルタイム遠隔患者モニタリングデータストリームの 採用拡大 | +2.9% | グローバル、 アジア太平洋および中東・アフリカで加速 | 短期(≤ 2年) |

| 臨床意思決定支援へのマルチオミクスデータセットの 統合 | +2.4% | 北米と EUが中核、アジア太平洋が新興 | 長期(≥ 4年) |

| 豊富な在宅データを生成する 在宅入院モデルの出現 | +2.1% | 北米と EUが主要、一部のアジア太平洋市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

人口健康管理向けアナリティクスソリューションへの需要増加

人口健康戦略は、リスクを予測してリソースを配分するために、社会的決定要因と臨床データをますます組み合わせています。高度なアナリティクスを展開したプロバイダーは再入院率を低下させ、実質的なコスト削減を実証しており、これはすべての出来高払い受益者が2030年までに価値に基づく取り決めに参加するという米国メディケア・メディケイドサービスセンターの目標と一致しています。[1]米国メディケア・メディケイドサービスセンター、「イノベーションセンター戦略の刷新」、cms.gov リアルワールドエビデンスプラットフォームは、請求データ、電子健康記録、ゲノムプロファイルを統合して、早期介入を導く個別化されたリスクスコアを作成します。米国の統合デリバリーネットワーク全体で普及が広まっており、欧州の支払者も欧州健康データスペースの目標を達成するために同様のツールを使用しています。

医療管理と戦略を最適化するためのビジネスインテリジェンスへの高まるニーズ

病院は厳しい利益率と増大する管理上の複雑さに直面しています。現代のビジネスインテリジェンススイートは、収益サイクル指標を運営および臨床指標と統合して、リアルタイムでパフォーマンスのギャップを浮き彫りにします。AIベースの否認管理モジュールは請求編集を自動化し、大規模な米国システムの平均支払い期間を短縮して、患者ケアへの投資のためのキャッシュを解放しています。[2]Guidehouse、「AIを活用した収益サイクルパフォーマンス」、guidehouse.com ローリング予測とシナリオモデリングは、変化する償還率、労働力の制約、サプライチェーンの混乱を乗り越えるために経営幹部を支援します。エンタープライズダッシュボードが拠点全体で標準化できるベストプラクティスを浮き彫りにするため、複数施設システムが最も恩恵を受けます。

価値に基づくケア償還の義務化

量よりも成果を報酬とする支払いモデルは、縦断的な患者の経過を追跡し、品質指標を定量化するための堅牢なアナリティクスを必要とします。医療システムは現在、臨床データと社会的要因を統合して、標的を絞った介入を可能にする包括的な患者プロファイルを構築しています。高度な契約アナリティクスはリスク調整と共有節約ロジックを自動的に適用し、手動報告の負担を軽減します。早期採用者は、シームレスなデータ交換を通じて年間270万米ドルの節約などの文書化された節約とともに、ケアギャップ解消率の向上と支払者との協力改善を報告しています。欧州健康データスペースが二次データ利用を運用化するにつれ、規制の勢いは欧州でのより広範な採用を示しています。

リアルタイム遠隔患者モニタリングデータストリームの採用拡大

ウェアラブルとモノのインターネット(IoT)医療センサーは、予測モデルが実用的なアラートに変換する継続的なデータを生成します。クラウドベースのツールチェーンで開発された機械学習アルゴリズムは、85%の精度で最大3ヶ月前に健康悪化を予測します。[3]Accenture、「遠隔モニタリングにおける予測アナリティクス」、accenture.com 米国では37州の320病院が在宅入院免除を受けており、従来の施設外での急性期レベルのケアをサポートするストリーミングアナリティクスへの需要を加速させています。[4]米国病院協会、「在宅入院トラッカー」、aha.orgアジア太平洋の政府は、農村地域への専門家の監督を拡大するために同様のサービスを推進しており、プラットフォームの急速な展開を促進しています。

制約の影響分析*

| 制約 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 機密性の高い患者医療データに関連する セキュリティ上の懸念 | -2.8% | グローバル、 EUと北米で高まっている | 短期(≤ 2年) |

| 導入と展開の 高コスト | -2.1% | グローバル、新興市場で 深刻 | 中期 (2〜4年) |

| 相互運用性を妨げる 断片化されたデータ標準 | -1.9% | グローバル、 地域的なばらつき | 長期(≥ 4年) |

| 臨床上の責任リスクを高める AIの説明可能性の限界 | -1.4% | 北米 とEU | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

機密性の高い患者医療データに関連するセキュリティ上の懸念

2024年には3,100万人以上の米国人が医療データ侵害の影響を受けました。2025年に提案されたHIPAAセキュリティ更新は厳格な資産目録とインシデント対応計画を義務付けており、アナリティクス展開の複雑さを増しています。準同型暗号化は暗号化されたデータの計算を可能にしますが、プロジェクトを遅らせるレイテンシと統合上のハードルをもたらします。機関間の研究協力は、データ共有の利点と法的リスクを調整することに苦労しており、一部のパートナーは共同アナリティクスイニシアチブの範囲を縮小しています。

導入と展開の高コスト

新しいHIPAAセキュリティ規則への最初の1年間のコンプライアンスは、プロバイダーに90億米ドルのコストをかける可能性があり、アナリティクスプログラムの資本予算を圧迫しています。レガシーインフラのアップグレード、データ品質のクリーンアップ、スタッフトレーニングは、アナリティクスの成果が実現する前にリソースを消費します。デジタル成熟度評価は病院あたり平均3,000米ドルかかり、専門コンサルティングとマネージドサービスを必要とするギャップを明らかにします。小規模な病院やクリニックは、高度なアナリティクスを延期するか、地域の医療情報交換に頼って財政的負担を分担することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが導入の複雑さを牽引

サービスセグメントは2025年のビッグデータヘルスケア市場シェアの56.25%を占め、組織がコンサルティング、統合、マネージドオペレーションをアウトソーシングするにつれて年平均成長率21.45%で成長すると予測されています。多くの医療システムはデータガバナンスとセキュリティの内部スキルセットを欠いているため、クラウドアーキテクチャの設計、データフローのマッピング、規制コンプライアンスの確保のために専門ベンダーと契約しています。サービスセグメントはまた、プラットフォームメンテナンスとパフォーマンス最適化をバンドルした複数年のマネージドアナリティクス契約からも恩恵を受けています。

ソフトウェアのシェアが小さいにもかかわらず、プラットフォームベンダーはサービスパートナーと協力して展開を加速し、プロバイダーの価値実現までの時間を改善しています。サービスの成長は、臨床的洞察とデータサイエンスおよびサイバーセキュリティを組み合わせた学際的なチームに対するビッグデータヘルスケア市場のニーズを強調しています。プロバイダーは、コンサルティング料を再入院削減や収益サイクル改善に合わせた成果ベースのサービスレベル契約を交渉します。複数の病院にわたる連合学習などの高度なユースケースが出現するにつれ、専門的なアルゴリズムキュレーションサービスへの需要が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウド変革が加速

多くの機関が保護された健康情報の物理的な管理を維持したため、オンプレミス展開は2025年のビッグデータヘルスケア市場規模の60.95%を占めました。しかし、ハイパースケーラーが医療特有のセキュリティツールとコンプライアンス認証に投資するにつれ、クラウド展開は2031年にかけて年平均成長率23.95%で成長すると予測されています。プロバイダーは、弾力的なスケーリングが計算集約的なゲノミクスおよびイメージング分析をサポートするクラウドクラスターにAIおよびハイパフォーマンスコンピューティングワークロードをますます移行しています。

クラウドの普及はまた、資本支出を運営費に変換するサブスクリプションモデルへの移行を反映しており、予算制約のある病院にとって魅力的な特徴です。MicrosoftとNVIDIAは医療向けに最適化されたターンキーAIスタックで協力しており、医療システムがモデルトレーニングをセキュアなデータセンターにオフロードすることを促しています。大規模なイメージングアーカイブがまだローカルの画像保管システムに存在する心臓病学および放射線科部門ではハイブリッドモデルが継続していますが、データ階層化ポリシーは古い研究をより安価なクラウドオブジェクトストレージに移行させています。

アナリティクスタイプ別:処方的アナリティクスがイノベーションをリード

記述的アナリティクスは2025年の収益の49.10%を占め、財務および品質報告のための定常的なダッシュボードを提供しました。予測的アナリティクスは成長する中間領域を占めていますが、処方的アナリティクスは最適化アルゴリズムと意思決定支援エンジンの進歩を反映して年平均成長率25.10%で拡大する見込みです。初期の処方的展開は抗生物質スチュワードシップの調整と手術室スケジューリングの変更を推奨し、測定可能な効率向上をもたらしています。

医療機関は処方的エンジンをワークフローシステムと統合して、電子健康記録内に推奨事項を表示します。一部のプラットフォームは強化学習を組み込んで、成果データに基づいて治療ガイドラインを反復的に改善します。PubMed Centralに掲載された研究では、処方的アナリティクスが集中治療室の在院日数を平均1.4日短縮したと報告されています。クラウドコストが低下するにつれ、小規模な病院もサブスクリプションベースで処方的モジュールを利用できるようになり、学術センター以外への普及が広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:財務アナリティクスが現在の市場を支配

財務アナリティクスは2025年のビッグデータヘルスケア市場シェアの29.20%を獲得しました。これは収益サイクルの最適化が即座の収益改善をもたらすためです。自動化された請求コーディング、否認管理、キャッシュフロー予測モジュールは支払いサイクルを短縮し、監査チームのために異常を検出します。Guidehouseは、機械学習を活用した収益サイクルツールが複数病院システムの手動タッチポイントを30%削減したと報告しています。

人口健康アナリティクスは、価値に基づく契約が包括的なリスク層別化と成果追跡を必要とするため、年平均成長率18.85%で成長すると予測されています。臨床アナリティクスは品質改善イニシアチブに不可欠であり続け、運営アナリティクスはスタッフ配置、ベッド回転率、サプライチェーン利用を監視します。ベンダーはますます財務データと臨床データセットを統合してエンタープライズパフォーマンスダッシュボードをサポートする統合プラットフォームを提供しており、アプリケーションの境界が曖昧になっています。

エンドユーザー別:医療提供者が導入をリード

医療提供者は2025年のビッグデータヘルスケア市場の47.80%を支配しました。これは彼らが臨床データの大部分を生成し、患者の成果に対して直接的な説明責任を負っているためです。病院、統合デリバリーネットワーク、外来クリニックはアナリティクスを展開して再入院を減らし、スタッフ配置を最適化し、診断精度を向上させています。プロバイダーはまた、データ共有要件とアナリティクスの高度化を高める共有節約契約で支払者とパートナーシップを結んでいます。

製薬・バイオテクノロジー企業は年平均成長率21.05%で最も急速に成長するエンドユーザーグループを代表しており、リアルワールドエビデンスを活用して臨床試験を補完し、創薬を加速しています。AstraZenecaの生成AIアシスタントは放射線スキャンと試験文書をマイニングして研究開発プロセスを合理化し、2030年までに20の新薬を市場に投入するという目標を支援しています。支払者は不正検出とリスク調整にアナリティクスを使用し、研究機関は匿名化された臨床データを活用して新しい疾患経路を探索しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に45.10%のシェアで最大の地域市場であり続け、成熟した電子健康記録の普及と連邦政府の相互運用性政策に支えられています。2024年の連邦FHIRアクションプラン草案は、機関全体の実装ガイドを標準化することを目指しており、プロバイダー、支払者、公衆衛生機関間のシームレスなデータフローを促進しています。米国の医療システムはHIPAAの義務を維持しながらアナリティクスを近代化するためにクラウドベンダーと連携しています。カナダはInfowayイニシアチブを通じて国家健康データ統合を推進し、メキシコは慢性疾患の負担を管理するためにデジタル疫学に投資しています。

欧州は、安全な二次データ利用を可能にすることで10年間でブロックに110億ユーロ(129億米ドル)の節約をもたらすと期待される欧州健康データスペースによって活性化され、北米に続いています。ドイツの病院未来法は、アナリティクスの準備を含む病院ITシステムの近代化に40億ユーロ(47億米ドル)を割り当てています。英国は国民保健サービス連合データプラットフォームを拡大して、トラスト全体のデータセットを統一しています。フランス、イタリア、スペインはAIの準備を重視しながら国家電子健康記録の拡張を実施しています。2028年までに欧州健康データスペースは研究と人口健康プログラムを加速する国境を越えたデータ共有経路を作成します。

アジア太平洋はヘルスケアにおけるビッグデータ市場で最も急速に成長している地域であり、2031年にかけて年平均成長率20.10%と予測されています。中国は省の医療情報交換を公衆衛生緊急事態の予測モデリングをサポートする国家バックボーンに統合しています。インドのアーユシュマン・バーラト・デジタルミッションは、公共および民間施設全体で患者データをリンクする固有の健康識別子を確立しています。日本は急速に高齢化する人口に対応するためにAI駆動の高齢者ケアモニタリングをパイロット展開しています。オーストラリアはサードパーティのアナリティクスイノベーションを促進するためにMy Health Record APIを公開し、韓国はバイオビジョン2030ロードマップの下でクラウドベースのゲノム分析に資金を提供しています。多様な人口統計と疾患プロファイルは、大都市から離島まで拡張できる柔軟なアナリティクスフレームワークへの需要を生み出しています。

競合環境

ビッグデータヘルスケア市場は中程度に集中しており、電子健康記録ベンダー、クラウドハイパースケーラー、専門アナリティクス企業、新興のAIネイティブプラットフォームがすべて競合しています。Epic Systemsは2024年に176施設、29,399床を追加してインストールベースを拡大し、Oracle Healthは74サイトと17,232床を失い、顧客サポートと相互運用性がスイッチング決定を左右することを示しています。Intermountain HealthとMayo Clinicは、サードパーティのアナリティクス統合を促進するEpicのオープンAPIを公式に支持しています。

クラウドリーダーは、セクター固有のセキュリティとAIアクセラレーターによって差別化しています。MicrosoftとNVIDIAのパートナーシップは、医療ワークロード向けに最適化されたGPUインフラとリファレンスアーキテクチャを提供しています。Amazon Web ServicesはDatavantと複数年契約を締結して匿名化されたデータ発見を合理化し、クロスプロバイダーアナリティクスコラボレーションの優先環境としてAWSを位置付けています。Google Cloudは、リアルタイムアナリティクスパイプラインを採用する病院のFHIRマッピングを簡素化するヘルスケアデータエンジン統合への投資を継続しています。

合併・買収がベンダー環境を再形成しています。HEALWELLは2025年にOrion Healthを買収して、欧州健康データスペース展開をサポートできるグローバルな相互運用性リーダーを形成しました。Oracleはアナリティクススイートにおけるリアルワールドエビデンス能力を強化するためにVeradigmの買収を検討していると報告されており、電子健康記録データを支払者およびライフサイエンスのユースケースと整合させる戦略を反映しています。IBMとCleveland Clinicは、次世代の創薬と最適化アルゴリズムを探索するために業界初の医療専用量子コンピューターを設置しました。

ビッグデータヘルスケア業界リーダー

Allscripts Healthcare Solutions Inc.

Epic Systems Corporation

GE HealthCare

Oracle Corporation

International Business Machines Corporation(IBM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Epic Systemsは、Mayo ClinicおよびAbridgeと提携して、看護師と患者の会話を要約し、電子健康記録に直接埋め込む生成AIツールを作成しました。

- 2025年5月:サウジアラビアは、診断、ロボット支援手術、ゲノミクスをカバーする2030年までに医療セクター全体にAIを統合する計画を発表しました。

- 2025年4月:Epic Systemsは2024年に176施設と29,399床を追加し、Oracle Healthは74サイトを失い、米国電子健康記録市場でのEpicのリードを拡大しました。

- 2025年3月:AstraZenecaは、CTスキャンに注釈を付け、臨床試験文書を自動化するAIアシスタントを含む、2030年までに20の新薬を市場に投入するための生成AIプログラムを拡大しました。

- 2024年10月:Oracle Healthは、アナリティクスと会話型臨床AIエージェントを組み込んだ2025年に発売予定の次世代電子健康記録プラットフォームの詳細を発表しました。

グローバルビッグデータヘルスケア市場レポートの範囲

レポートの範囲によると、ビッグデータヘルスケアとは、健康情報を発見するためにビッグデータを調査することを指します。データは、電子健康記録(EHR)、医療画像、ゲノムシーケンシング、製薬研究、ウェアラブル、医療機器など多数のソースから収集されます。ビッグデータヘルスケア市場は、コンポーネント(ソフトウェアとサービス)、展開形態(オンプレミスとクラウドベース)、アプリケーション(財務アナリティクス、臨床データアナリティクス、運営アナリティクス、人口健康アナリティクス)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 記述的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| 財務アナリティクス |

| 臨床データアナリティクス |

| 運営アナリティクス |

| 人口健康アナリティクス |

| 医療提供者 |

| 医療支払者 |

| 製薬・バイオテクノロジー企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開形態別 | オンプレミス | |

| クラウド | ||

| アナリティクスタイプ別 | 記述的アナリティクス | |

| 予測的アナリティクス | ||

| 処方的アナリティクス | ||

| アプリケーション別 | 財務アナリティクス | |

| 臨床データアナリティクス | ||

| 運営アナリティクス | ||

| 人口健康アナリティクス | ||

| エンドユーザー別 | 医療提供者 | |

| 医療支払者 | ||

| 製薬・バイオテクノロジー企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のビッグデータヘルスケア市場規模はいくらですか?

市場は2026年に798億6,000万米ドルと評価されています。

ビッグデータヘルスケア市場はどのくらいの速さで成長すると予想されますか?

年平均成長率19.35%で拡大し、2031年までに1,934億9,000万米ドルに達すると予測されています。

現在最も多くの収益をもたらしているコンポーネントはどれですか?

サービスは2025年の収益の56.25%を占め、年平均成長率21.45%で最も急速に成長するセグメントであり続けています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、中国、インド、東南アジア全体の大規模なデジタル化によって推進され、予測年平均成長率20.10%で地域成長をリードしています。

医療提供者が導入をリードしているのはなぜですか?

プロバイダーは臨床データの大部分を生成し、価値に基づく契約の下で測定可能なケア改善を実証しなければならないため、市場シェアの47.80%を占めています。

より広範な展開を遅らせている主要なセキュリティ上の懸念は何ですか?

患者データへのサイバー攻撃の増加と2025年のより厳格なHIPAAセキュリティ義務がコストと複雑さを増し、一部の組織がアナリティクス展開を遅延させています。

最終更新日: