ヘルスケア・オペレーショナル・アナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

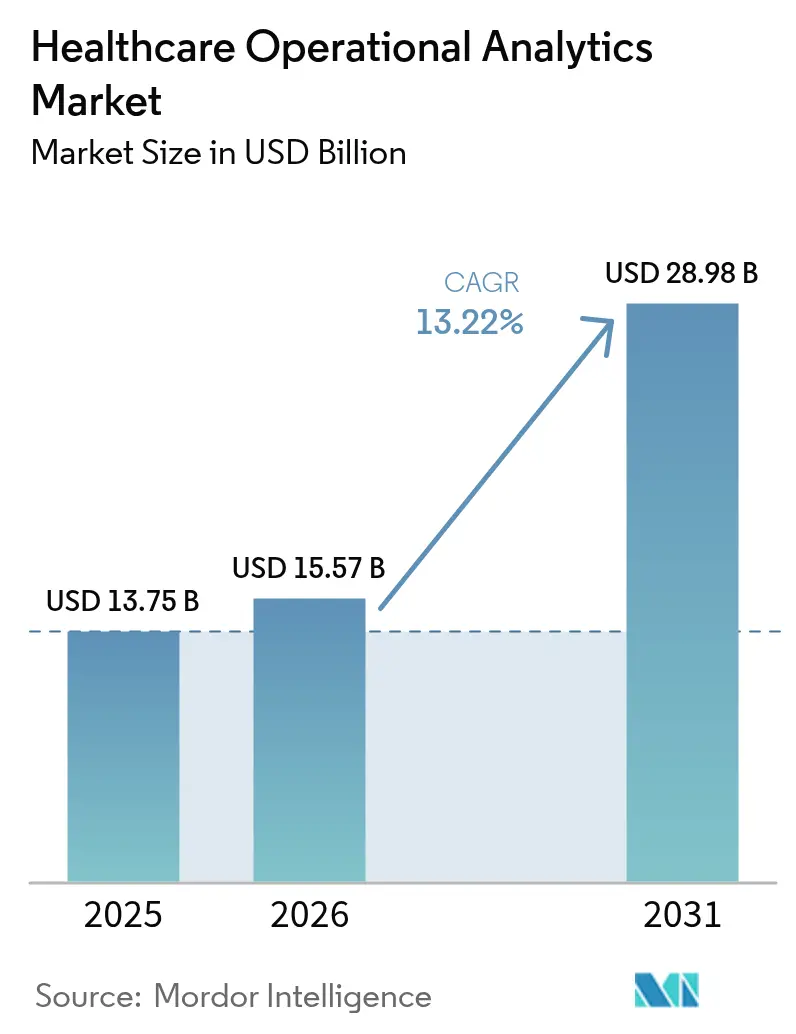

| 市場規模 (2026) | 15.57 十億米ドル |

| 市場規模 (2031) | 28.98 十億米ドル |

| 成長率 (2026 - 2031) | 13.22% CAGR |

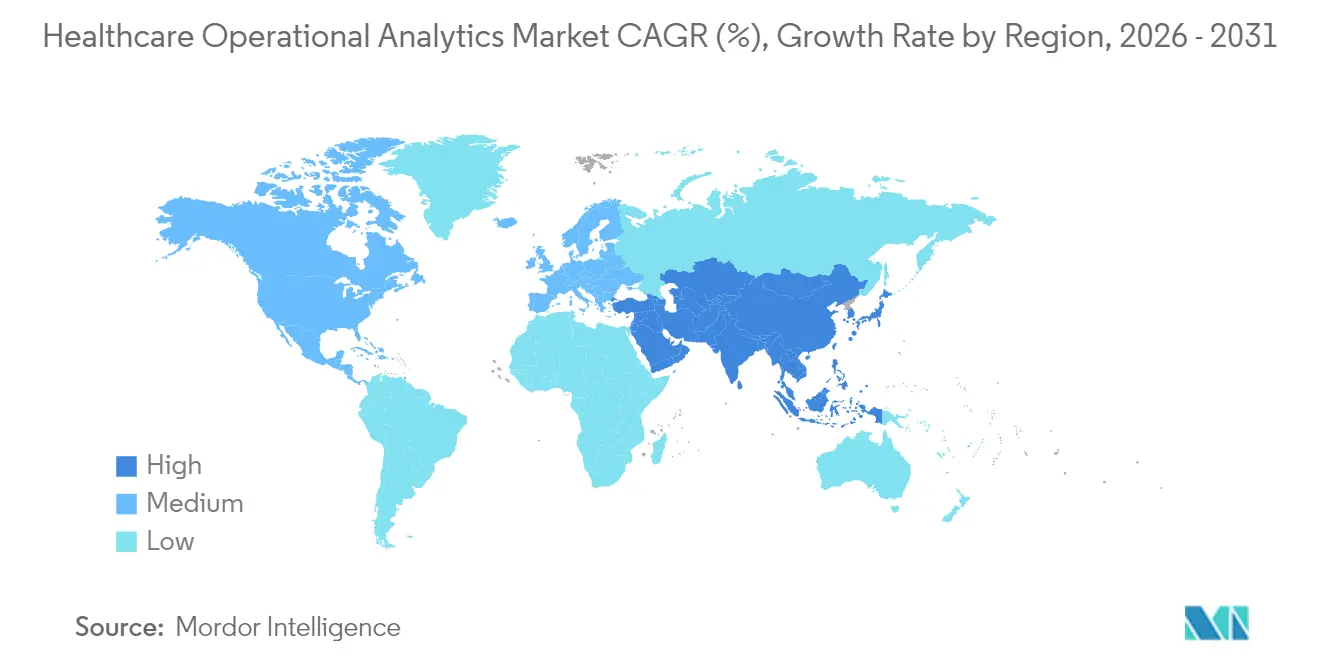

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

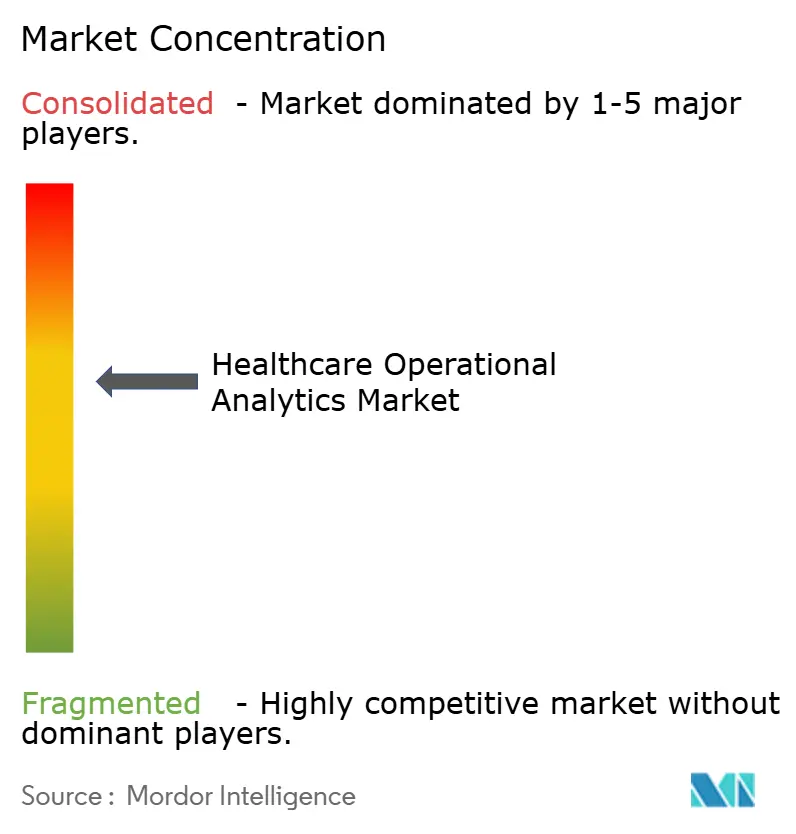

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアオペレーショナルアナリティクス市場分析

ヘルスケア・オペレーショナル・アナリティクス市場規模は2026年に157億7,000万米ドルと推定され、2025年の137億5,000万米ドルから成長し、2031年には289億8,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 13.22%で成長します。価値主導型医療報酬への加速的な移行、電子カルテ(EHR)データ量の急増、および持続的なコスト抑制の義務化により、医療保険者および医療提供者全体にわたる導入の勢いは高く維持されています。クラウドネイティブプラットフォームは導入サイクルを短縮し、大規模な設備投資なしにリアルタイムの洞察を可能にする一方、人材不足により、少数の臨床スタッフでもケアの質を維持する予測的スタッフィングツールへの需要が高まっています。ベンダーは、人工知能を日常業務に組み込むM&Aおよび戦略的パートナーシップを通じてポートフォリオを拡充しており、ベンチャーキャピタルはデジタルヘルスの基盤的な格差に対応するアジア太平洋地域のスタートアップに流入しています。これらの要因が相まって、ヘルスケア・オペレーショナル・アナリティクス市場は2020年代末まで持続的な二桁成長を維持する見通しです。

主要レポートの知見

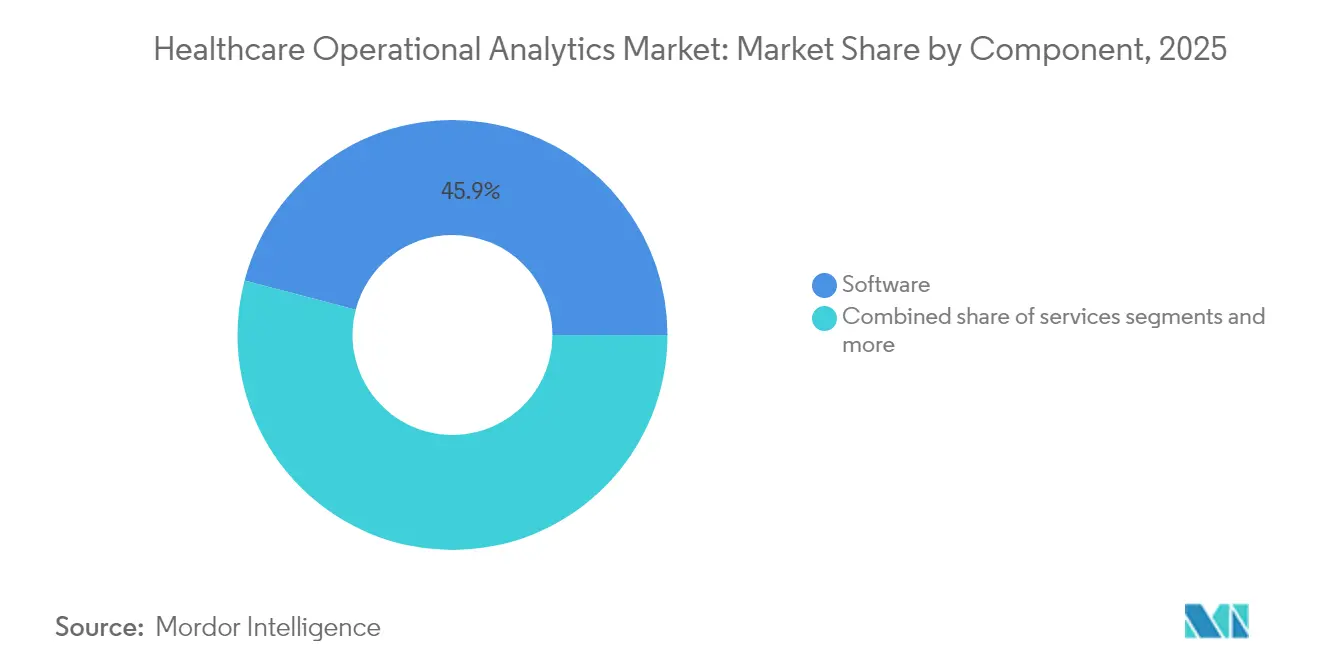

- コンポーネント別では、ソフトウェアが2025年のヘルスケア・オペレーショナル・アナリティクス市場シェアの45.92%を占めました。サービスは2031年にかけてCAGR 14.05%で拡大する見込みです。

- デプロイメントモード別では、クラウドベースプラットフォームが2025年のヘルスケア・オペレーショナル・アナリティクス市場規模の56.78%を占め、2031年にかけてCAGR 13.41%で拡大しています。

- アプリケーション別では、財務・収益サイクル管理が2025年のヘルスケア・オペレーショナル・アナリティクス市場規模の63.10%のシェアを保有しており、一方でワークフォース管理は2031年にかけて最速のCAGR 13.78%で推移しています。

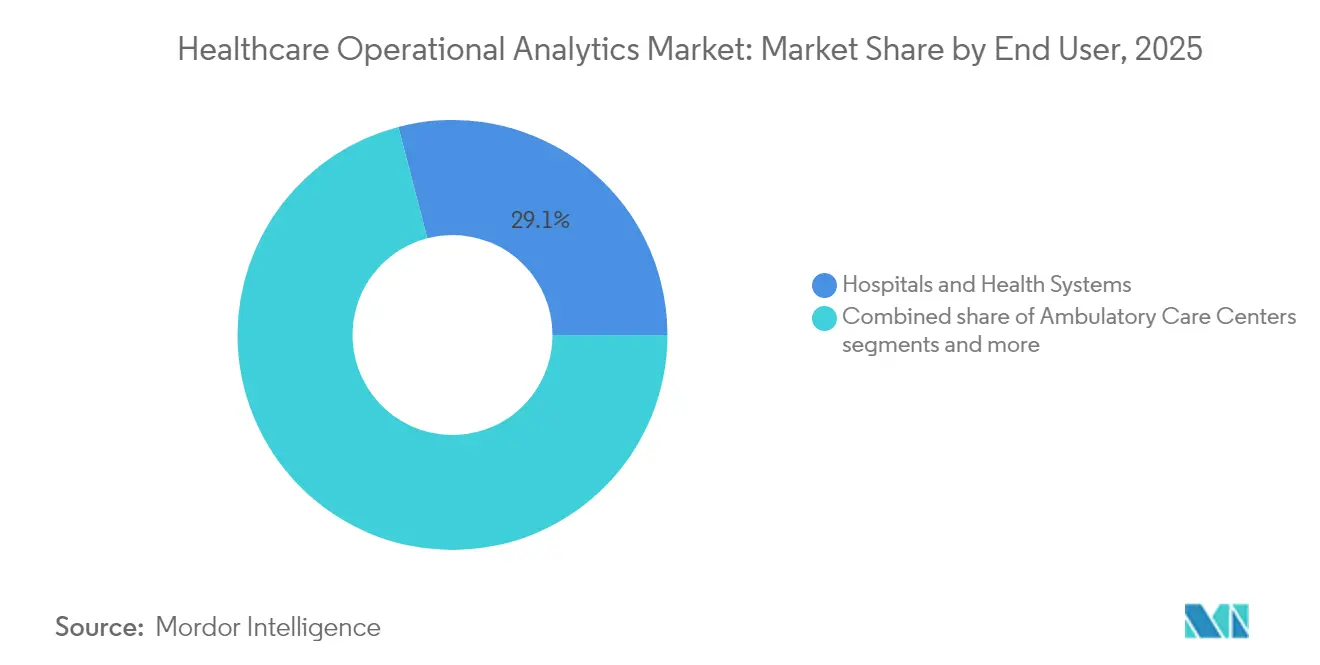

- エンドユーザー別では、病院・医療システムが2025年のヘルスケア・オペレーショナル・アナリティクス市場シェアの29.05%を占めており、外来ケアセンターは2026年から2031年にかけてCAGR 14.37%で成長しています。

- 地域別では、北米が2025年のヘルスケア・オペレーショナル・アナリティクス市場規模の37.75%をリードしており、アジア太平洋地域は2031年にかけてCAGR 13.92%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア・オペレーショナル・アナリティクス市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 価値主導型医療のコスト抑制推進 | +3.2% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| EHRのデジタル化によるデータの急増 | +2.8% | グローバル、北米において最高の影響 | 短期(2年以内) |

| 人材不足に伴う病院の効率化ニーズ | +2.5% | グローバル、北米およびEUにおいて深刻 | 短期(2年以内) |

| クラウドネイティブ・アナリティクスプラットフォームへのシフト | +2.1% | グローバル、北米およびEUが主導 | 中期(2〜4年) |

| RTLSによるリアルタイムスループット洞察の実現 | +1.4% | 北米およびEU、アジア太平洋地域で台頭 | 長期(4年以上) |

| 設備稼働率向上のための予測的メンテナンス | +1.0% | グローバル、先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価値主導型医療のコスト抑制推進

米国メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)は2025年プログラム年度向けに97の品質指標を確定し、医療提供者が分析機能を診療報酬ワークフローに組み込むことを義務付け、ヘルスケア・オペレーショナル・アナリティクス市場の成長見通しを強化しています[1]米国メディケア・メディケイドサービスセンター、「2025年品質評価システム指標技術仕様書」、cms.gov。早期導入者は、成果ダッシュボードをバンドル支払い契約に連動させた後、5年間で4,500万米ドルの節減を報告しています。メディケア共有貯蓄プログラム(Medicare Shared Savings Program)における財務的インセンティブは、マクロ経済サイクルに関わらず長期的な需要を確保しています[2]米国メディケア・メディケイドサービスセンター、「メディケア共有貯蓄プログラムは引き続き有意義な節減と高品質な医療を提供」、cms.gov。メディケアが2030年までに普遍的な価値主導型医療の適用を目指す中、アナリティクスプラットフォームはオプションのアップグレードではなくインフラとなっています。競争上の差別化は今や、臨床チームに提供されるコスト・品質に関する洞察の精度と適時性にかかっています。

EHRのデジタル化によるデータの急増

病院システムに保存されたデータのほぼ半分は、経営幹部の95%がより有効活用することで臨床医の生産性が向上すると信じているにもかかわらず、意思決定に活用されていません。EHRの導入により、構造化コード、非構造化メモ、イメージングメタデータという混合データタイプが生み出され、レガシーのビジネスインテリジェンスツールの処理能力を超えています。ヘルスケア・オペレーショナル・アナリティクス市場は、HIPAAおよびGDPRに準拠したスケーラブルな機械学習エンジンによってこれに応え、ロングテールの臨床変数から価値を引き出しています。データ品質、来歴、およびガバナンスモジュールが現代のソリューションにバンドルされ、コンプライアンス業務を軽減しています。相互運用性フレームワークの成熟に伴い、医療機関横断の縦断的データセットが、予防的ケアのアウトリーチを強化する人口健康リスクモデルを支えています。

人材不足に伴う病院の効率化ニーズ

2030年までに110万人の看護師が不足すると予測されており、病院は反応的なスケジューリングから予測的な労働力管理戦略へとシフトすることを余儀なくされています。Mercy Healthは、シフト充足率を86%に引き上げたAIスケジューリングを導入した後、2023年に臨時労働費用を3,070万米ドル削減しました。[3]Mercy、「AIを活用したワークフォースツールにより2023年にMercyは3,000万米ドルを節減」、mercy.net 最近の入院パターンを用いた予測的患者数モデルは3.7%の予測誤差を達成し、ジャストインタイムのスタッフィングを可能にし、時間外労働を削減しています。ヘルスケア・オペレーショナル・アナリティクス市場と統合されたワークフローエンジンはフロートプールの再配置も支援し、看護師の満足度と定着率を高めています。キャパシティ、重症度、およびスキルミックスの継続的なモニタリングにより、臨床リソースをリアルタイムの需要に合致させ、診療報酬が横ばいの環境においても収益マージンを保護しています。

クラウドネイティブ・アナリティクスプラットフォームへのシフト

医療機関はクラウドサービスに年間平均3,800万米ドルを支出しているが、予約容量の44%しか消費しておらず、追加契約なしにアナリティクスワークロードを移行する余地があります。パブリッククラウド環境は深層学習モデル向けの高性能コンピューティングアクセスを簡素化し、ハードウェアのリフレッシュサイクルを大幅に短縮します。Amazon Web Services上のEpicワークロードの早期事例では、オンプレミス環境と比較してスケーラビリティに関してより高い満足度スコアが示されています。フェデレーテッドデリバリーモデルは、中央ガバナンスがセキュリティ体制を維持しながら、臨床チームにデータサイエンスのサンドボックスを配布します。一貫したパッチ適用と自動バックアップにより、取締役会レベルの懸念事項となっているランサムウェアリスクが軽減されます。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| レガシーシステムの統合コストの高さ | -2.1% | グローバル、北米およびEUにおいて最も深刻 | 中期(2〜4年) |

| データプライバシーおよびセキュリティコンプライアンスの負担 | -1.8% | グローバル、地域によって要件が異なる | 短期(2年以内) |

| オペレーショナル・アナリティクス人材の不足 | -1.5% | グローバル、先進市場に集中 | 長期(4年以上) |

| 臨床ワークフロー混乱への抵抗 | -1.2% | グローバル、地域による文化的差異あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの統合コストの高さ

ケーススタディでは、過去データを新しい分析環境に移行する際に数百万米ドルの差異が生じており、CIO計画のためのベンチマークが乏しい状況です。並行稼働期間により運営予算が膨張し、回収期間が長期化するため、現代的なEHRアーキテクチャに依存したアナリティクスのアップグレードを延期する中規模病院も存在します。ヘルスケア・オペレーショナル・アナリティクス市場のベンダーは現在、FHIRおよびバルクエクスポートツールを用いた変換アクセラレータをパッケージ提供して課題を緩和していますが、予算面での躊躇は依然として続いています。

データプライバシーおよびセキュリティコンプライアンスの負担

HIPAAの罰金はインシデント1件あたり141米ドルから200万米ドル超に及び、近く施行されるEU AI法(EU AI Act)はほとんどの臨床アルゴリズムを高リスクアプリケーションに分類しています。病院は稼働前に暗号化、監査ログ、バイアス監視プロセスに資金を投じる必要があり、総保有コストが増大します。中小規模の医療提供者は文書化の負担に苦しんでおり、外部マネージドサービスのオプションが成熟するまでヘルスケア・オペレーショナル・アナリティクス市場への普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが導入の成功を牽引

サービス収益はソフトウェアより小規模であるものの、導入の専門知識がアナリティクス投資の収益を決定するため、CAGR 14.05%で成長する見込みです。エンタープライズライセンスを購入する病院グループは、コンサルティングチームが臨床ワークフローに合わせてダッシュボードを調整し、補助システムからFHIRパイプラインを構築した後にのみ価値を実現することが多いです。McKinseyの調査によると、リーダーシップコーチング、プロセス再設計、データサイエンス支援を組み合わせた包括的な収益サイクル自動化プログラムは、マージン改善を加速させることが示されています。

ソフトウェアは、EHRに組み込まれたモジュールとサブスクリプション契約により、依然としてヘルスケア・オペレーショナル・アナリティクス市場シェアの45.92%を占めています。ただし、消費モデルはマネージドサービスをバンドルするようになり、ライセンス収益とサポート収益の境界が曖昧になっています。ハードウェアは、イメージングアーカイブや軍事医療施設を保護する高セキュリティエッジアプライアンスに限定されたニッチな分野にとどまっています。全体として、ヘルスケア・オペレーショナル・アナリティクス市場はサービスを、持続的なソフトウェア利用と継続的改善サイクルの触媒として捉えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

デプロイメントモード別:クラウドの優位性が加速

クラウドデプロイメントは2025年のヘルスケア・オペレーショナル・アナリティクス市場シェアの56.78%を占め、2031年にかけて最速のCAGR 13.41%を記録しています。Epicワークロードを移行した組織は、オンプレミス環境と比較して、月次更新サイクルの円滑化とより予測可能なコスト構造を報告しています。イメージングアーカイブやゲノムデータセットをローカルサーバーに保持する必要がある場合はハイブリッドモデルが持続していますが、コンテナ化によりワークロードの移植性が向上しています。

コスト最適化が次のフロンティアであり、多くの医療システムが予約インスタンスを過剰プロビジョニングしています。適正規模化の取り組みにより高度なAIプロジェクトのための資金が確保され、ヘルスケア・オペレーショナル・アナリティクス市場内のクラウドモメンタムが強化されています。オンプレミスデプロイメントは、主に単一施設の病院や厳格なデータ主権規定を持つ防衛施設において継続しています。

エンドユーザー別:外来ケアセンターが成長をリード

病院・医療システムは、その規模と報告義務を背景に、2025年のヘルスケア・オペレーショナル・アナリティクス市場シェアの29.05%を保有しています。外来ケアセンターは、外来手術件数が2034年までに21%増加して4,400万件に達すると予測される中、CAGR 14.37%で最も速く拡大しています。

外来手術センター(ASC)の運営者は、クラウドSaaS経由で提供される軽量スケジューリング、インプラントコスト追跡、および支払者契約アナリティクスを優先しています。プライベートエクイティによる所有権は、地理的に分散したサイト全体で標準化されたダッシュボードを促進し、ヘルスケア・オペレーショナル・アナリティクス市場内の需要を段階的に高めています。支払者もまた、医師がバンドル支払いインセンティブに紐付いた品質・コスト指標を監視できるセルフサービスポータルを展開しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:ワークフォース管理が成長リーダーとして台頭

財務・収益サイクル管理は、病院が否認削減とキャッシュ加速を追求する中、2025年のヘルスケア・オペレーショナル・アナリティクス市場規模の63.10%を占め引き続き優位を保っています。しかし、ワークフォース管理は深刻な人材不足を反映してCAGR 13.78%で最速の成長を記録しています。AIスケジューリングエンジンは、臨床医にセルフサービスローターを付与した後、ある大規模学術センターにおいて看護師の満足度スコアを12ポイント向上させました。

医療用品のインフレ圧力の中でサプライチェーンモジュールの採用が進み、患者ケア・パフォーマンスダッシュボードが敗血症アラートと運営キャパシティ指標を連動させています。リスク・コンプライアンスソリューションはアルゴリズムバイアスと安全事象を監視し、付加機能ではなく不可欠な機能となっています。これらの多様なアプリケーションがヘルスケア・オペレーショナル・アナリティクス市場のアドレス可能な収益を拡大しています。

地域分析

北米はヘルスケア・オペレーショナル・アナリティクス市場規模の37.75%を占め最大地域であり続け、成熟した相互運用性規制の恩恵を受けています。デジタル品質報告に支払いを連動させる米国メディケア・メディケイドサービスセンター(CMS)の規制は、厳しいマージン環境においても調達を維持させています。ただし、統合コストとサイバーセキュリティ支出が予算を圧迫し、企業全体への展開ではなく選択的な機能ロールアウトにとどまるケースも見られます。

アジア太平洋地域は、人口高齢化、高まる消費者期待、および政府のクラウドファースト戦略に触発されて最高のCAGR 13.92%を記録しています。同地域のデジタルヘルス市場は2025年までに1,000億米ドルの価値を解放する可能性があり、病院がレガシーシステムを飛び越えてクラウドアナリティクスを最初から導入する動きを促しています。IDCは2027年までのAI支出成長率を28.9%と予測しており、ヘルスケアはトップの垂直市場となっています。

欧州では、GDPRおよび近く施行されるAI規制がデータプライバシーガバナンスを高める中で安定した導入が進んでいます。医療提供者は同意管理ダッシュボードとゼロトラストアーキテクチャに投資しています。南米および中東・アフリカは新興の拠点として台頭しており、モバイル普及率と公共部門の資金調達がアナリティクスパイロットプログラムの種まきを始め、グローバルなヘルスケア・オペレーショナル・アナリティクス市場のフットプリントを拡大しています。

競合状況

ヘルスケア・オペレーショナル・アナリティクス市場は中程度の集中度を示しています。Epicは2024年に米国急性期医療の市場シェアを42.3%に引き上げ、クライアント離脱後の22.9%のOracle Healthを大きく引き離しています。Epicの統合されたCogitoスイートは統一データモデルを活用する一方、Oracleは音声対応ワークフローと組み込みAIを強調しています。

Philipsは、マサチューセッツ総合病院ブリガム(Mass General Brigham)との協業を通じてアナリティクスの範囲を深め、デバイステレメトリとEHRフィードを融合したリアルタイムデータエコシステムを構築しています。ニッチなベンダーはRTLS、予測的メンテナンス、および収益サイクル自動化に注力しています。Black Bookの調査では、CFOの96%が請求漏れ防止精度のための自動化ツールを追跡していることが示されています。

戦略的M&Aが継続しており、エンドツーエンドのクラウドプラットフォームの構築を目指しながらも統合の困難を伴うリスクのあるOracleによる284億米ドルのCerner買収がその例として挙げられます。外来手術センター(ASC)アナリティクスにおけるプライベートエクイティのロールアップは、スケジューリング、サプライチェーン、および臨床医パフォーマンスのニッチを標的としています。相互運用性、ユーザーエクスペリエンス、および測定可能なROIが、ヘルスケア・オペレーショナル・アナリティクス市場の購買者にとって決定的な購買基準であり続けています。

ヘルスケア・オペレーショナル・アナリティクス産業のリーディングカンパニー

Oracle Corporation(Cerner Corporation)

MERATIVE(IBM Watson)

Veradigm LLC(Allscripts Healthcare Solutions, Inc.)

McKesson Corporation

UnitedHealth Group Incorporated(OptumInsight)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Milliman MedInsightは、データサイエンスポータル(DSP)の高度な反復版であるMedInsightイノベーションポータルを立ち上げました。増大する複雑性に直面するヘルスケア組織向けに設計されたMedInsightイノベーションポータルは、イノベーションの促進、アナリティクスの加速、およびデータ主導型意思決定の強化を目的とした強化された機能、使いやすいワークフロー、およびクラウドサービスを提供します

- 2025年4月:MedeAnalyticsは、Snowflake AIデータクラウド上でHealth Fabricを立ち上げました。この統合により、組織は多様なデータソースを統合し、現在のインフラを強化することができます。Health Fabricはアナリティクスのための包括的なプラットフォームとして機能し、洞察を加速させ、患者アウトカムを改善します

- 2025年2月:PhilipsとMass General Brighamは、継続的な心臓モニタリングのためにライブヘルスケアデータとAIを統合する協業を発表しました

- 2024年4月:Baker McKenzieは、アジア太平洋地域のヘルスケアアナリティクスベンチャーへのプライベートエクイティ投資の増加を報告しました

グローバルヘルスケア・オペレーショナル・アナリティクス市場レポートのスコープ

本レポートのスコープによると、アナリティクスとは、技術、手法、およびデータを体系的に活用することで洞察を導き出し、計画、管理、運営活動、測定、および学習のためのファクトベースの意思決定を可能にすることを指します。ヘルスケア産業における大規模なデータセットの利用可能性に伴い、企業がデータを効率的に活用するためのオペレーショナル・アナリティクスツールを装備することが必要不可欠となっています。

ヘルスケア・オペレーショナル・アナリティクス市場は、タイプ(サプライチェーンアナリティクス、人事アナリティクス、および戦略的アナリティクス)、コンポーネント(ソフトウェア、ハードウェア、およびサービス)、デプロイメント(オンプレミス、ウェブおよびクラウドベース)、エンドユーザー(病院・クリニック、製薬・バイオテクノロジー企業、およびその他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。本レポートはまた、主要地域全体の17か国における市場規模の推定値とトレンドも網羅しています。

本レポートは上記セグメントの価値(米ドル)を提供しています。

| ソフトウェア |

| ハードウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| サプライチェーン・在庫管理 |

| ワークフォース管理 |

| 財務・収益サイクル管理 |

| 患者ケア・パフォーマンス管理 |

| リスク・コンプライアンス管理 |

| その他 |

| 病院・医療システム |

| 支払者 |

| 外来ケアセンター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| デプロイメントモード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | サプライチェーン・在庫管理 | |

| ワークフォース管理 | ||

| 財務・収益サイクル管理 | ||

| 患者ケア・パフォーマンス管理 | ||

| リスク・コンプライアンス管理 | ||

| その他 | ||

| エンドユーザー別 | 病院・医療システム | |

| 支払者 | ||

| 外来ケアセンター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ヘルスケア・オペレーショナル・アナリティクス市場の2031年における予測値は?

本市場は2031年までに289億8,000万米ドルに達すると予測されています。

ヘルスケア・オペレーショナル・アナリティクス市場の予想成長速度は?

2026年から2031年にかけてCAGR 13.22%で拡大する見込みです。

ヘルスケアアナリティクスにおける導入モデルの主流は?

クラウドベースプラットフォームは2025年に56.78%のシェアを保有し、2031年にかけて最速の成長を示しています。

外来ケアセンターがアナリティクスに多額の投資をしている理由は?

外来設定への処置の移行と費用効率的なスケジューリングへのニーズが、外来手術センター(ASC)におけるアナリティクス導入のCAGR 14.37%を牽引しています。

病院におけるアナリティクス導入の最大の抑制要因は何ですか?

現代的なアナリティクスツールをレガシーEHRシステムと連携させる際の高い統合コストが主要な障壁であり続けています。

最終更新日: