グルテンフリーパスタ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.96 十億米ドル |

| 市場規模 (2031) | 5.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

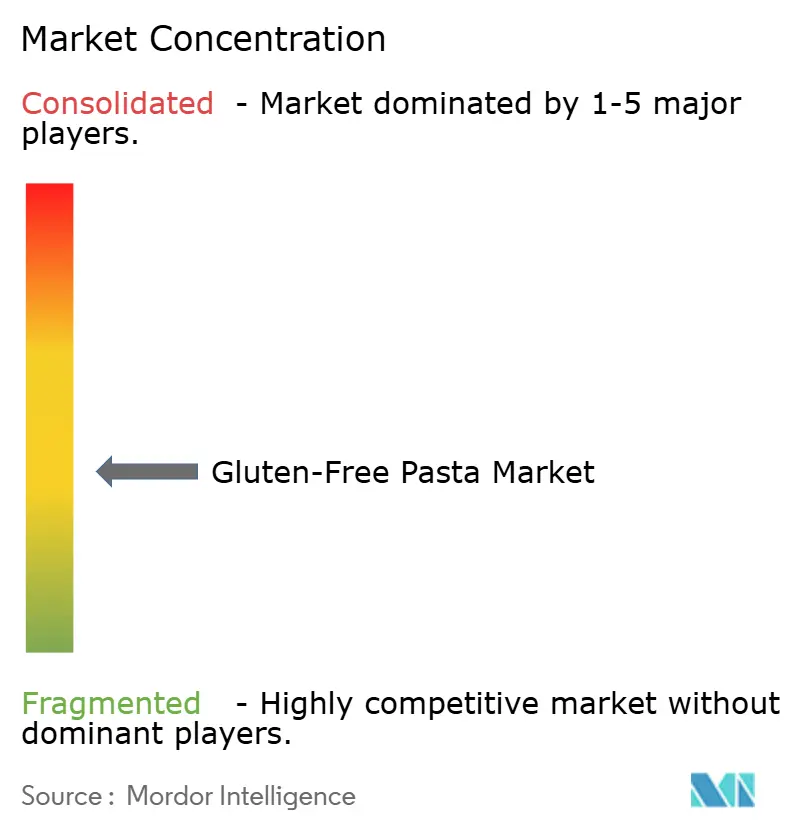

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリーパスタ市場分析

グルテンフリーパスタ市場規模は、2025年の37億4,000万米ドルから2026年には39億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.85%で2031年までに52億6,000万米ドルに達すると予測されています。市場拡大は主に、セリアック病および非セリアックグルテン過敏症といったグルテン関連健康状態に対する消費者意識の高まり、ならびに健康志向およびアレルゲンフリーの食事嗜好への移行の増加に起因しています。市場需要は医療上の必要性とウェルネス志向のライフスタイル変容の両方によって牽引されています。製造事業者は、米、トウモロコシ、キノア、キビ、豆類などの代替穀物源を取り入れることで官能特性と栄養組成の改善に注力し、製品強化イニシアチブを通じて市場ポジションを強化しています。市場の軌跡は、特に若年層および都市部人口の間での植物性およびクリーンラベル食品の採用増加によっても影響を受けています。市場浸透は、スーパーマーケット、ハイパーマーケット、および急速に拡大するeコマースチャネルを包含する広範な流通ネットワークによって促進されています。

主要レポートのポイント

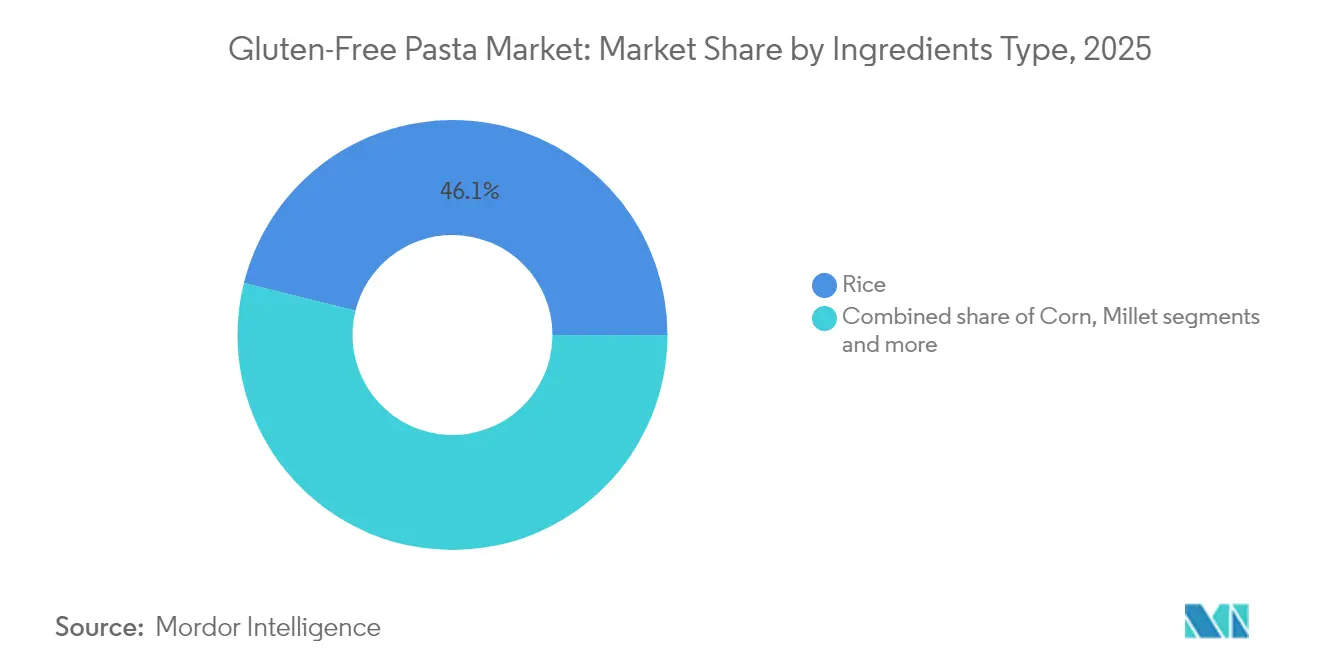

- 原材料タイプ別では、米ベースの製品が2025年のグルテンフリーパスタ市場シェアの46.12%を占めてトップとなり、キビベースの製品は2031年までにCAGR 6.74%を記録すると予測されています。

- 製品タイプ別では、乾燥形態が2025年のグルテンフリーパスタ市場規模の66.55%を占め、インスタントバリアントはCAGR 7.05%で拡大すると予測されています。

- 形状別では、スパゲッティが2025年に77.62%の売上シェアで首位を占め、マカロニがCAGR 6.62%で最も速い成長を示しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の売上の55.10%を占め、オンライン小売はCAGR 6.85%で拡大しています。

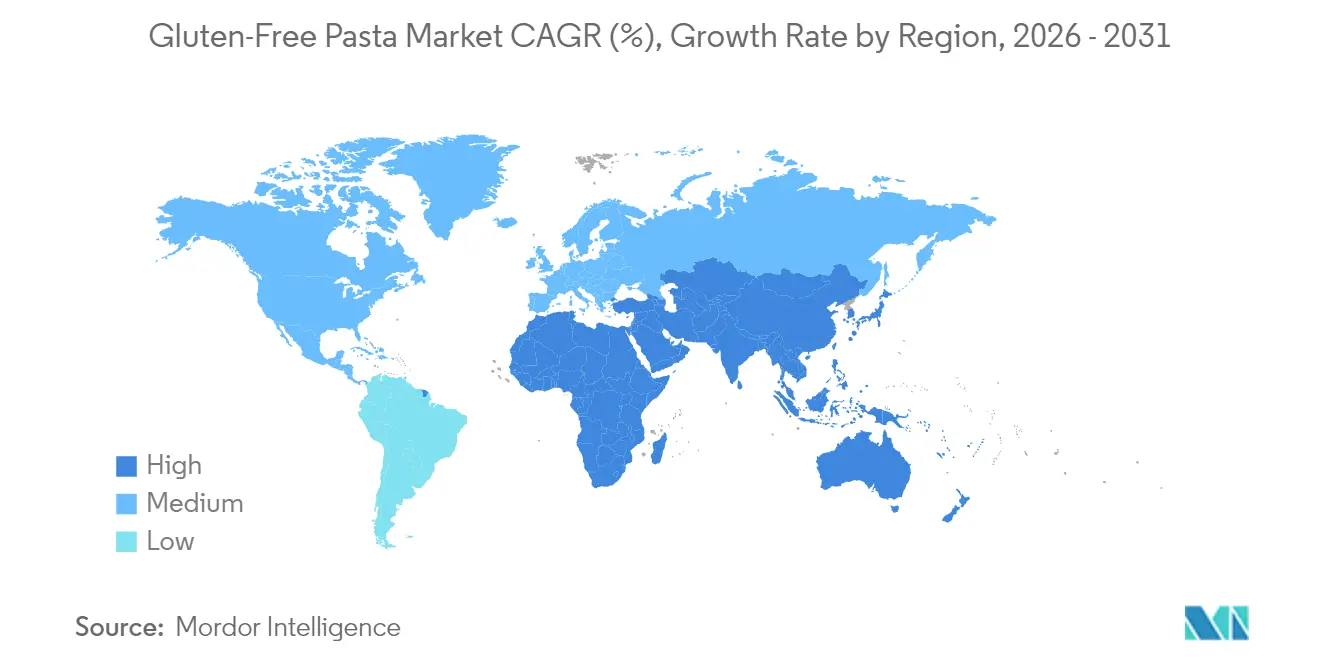

- 地域別では、欧州が2025年の世界売上の38.55%を占め、アジア太平洋地域は2031年までにCAGR 6.89%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グルテンフリーパスタ市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリー食のライフスタイルとしての採用 | +1.2% | 北米および欧州でより強い影響を持つグローバル | 中期(2〜4年) |

| グルテンフリーパスタ製品の味と食感の改善 | +0.9% | グローバル | 短期(2年以内) |

| 栄養ニーズに対応したマルチ原材料パスタの発売 | +0.8% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| セリアック病およびグルテン不耐症の有病率の増加 | +1.1% | グローバル | 長期(4年以上) |

| 発展途上国における可処分所得の増加 | +1.0% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| グルテンフリーパスタ製造における技術的進歩 | +0.7% | 欧州および北米が主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルテンフリー食のライフスタイルとしての採用

グルテンフリーパスタ市場は、ライフスタイルの選択としてのグルテンフリー食嗜好の広範な採用に起因する顕著な拡大を示しています。この市場成長は主に、消費者の健康意識の高まり、食事パターンの変化、およびグルテンフリー摂取の潜在的な健康上の利点に関する意識の向上によって牽引されており、特にセリアック病やグルテン過敏症と診断されていない個人の間で顕著です。グルテンフリーパスタに対する消費者の認識は大幅に進化しており、多くの個人がそれを優れた栄養代替品と見なし、その摂取を消化機能の向上や全体的な健康アウトカムの改善と関連付けることで、医療上の必要性を超えた市場浸透を拡大しています。GS1イタリアによると、グルテンフリー食品は2023年のイタリアにおける食品総売上高の11.1%を占め、グルテンフリー食品、特にパスタのライフスタイル志向の採用と実質的な主流市場への浸透を示しています[1]出典:GS1イタリア、「イマジーノ・オブザーバトリー、第15版2024年」、servizi.gs1it.org 。この市場軌跡は、植物性代替品、有機食品、クリーンラベル製品に対する消費者需要の増加と一致しており、代替原材料から製造されるグルテンフリーパスタは、栄養要件を満たすとともに多様な食事仕様に対応しています。

グルテンフリーパスタ製品の味と食感の改善

市場は、特に味と食感の向上における製品処方の大幅な進歩によって牽引される実質的な成長を示しています。従来のグルテンフリーパスタ製品は、妥協した味のプロファイル、一貫性のない食感特性、および従来の小麦ベースの代替品と比較した製品多様化の制限を含む最適でない官能特性により、以前は実質的な市場抵抗に直面していました。食品加工方法論における現代の技術革新と、高度な原材料開発が相まって、製品品質パラメータを根本的に変革し、医療上の必要性のある消費者とライフスタイル志向の層の両方への市場浸透を促進しています。市場の進化は、構造的完全性、感覚特性、および栄養組成を最適化するために精密な組み合わせで頻繁に使用される、玄米、レンズ豆、キノア、トウモロコシ、ひよこ豆の処方を含む代替穀物組成の戦略的取り込みに大きく起因しています。例えば、2024年1月、Suma Wholefoodsは従来の小麦の代わりにオート麦、トウモロコシ、米粉を使用して製造した新しいオートパスタのラインを発売しました。

栄養ニーズに対応したマルチ原材料パスタの発売

グルテンフリーパスタ市場は、多様な栄養要件に対応するよう設計されたマルチ原材料処方の戦略的導入を通じて大きな成長可能性を示しています。市場拡大は主に、グルテン不耐症の有病率の増加と、植物性食事嗜好の実質的な採用が相まって牽引されています。製造事業者は、これらの進化する消費者要件を満たすために、革新的な穀物ブレンド処方に特に焦点を当てた高度な製品開発戦略を実施しています。例えば、2024年6月、Nuttee Bean Co.は3つの必須原材料からなる特化したソラマメベースの処方であるプレミアム製品「Favalicious Fava Protein Pasta」を発売しました。この製品は1食あたり19グラムのタンパク質、16グラムの食物繊維を含み、13グラムの正味炭水化物を維持しながら、グルテンフリー、非GMO、ビーガン、ゼロシュガーの仕様を遵守しています。この製品開発イニシアチブは、クリーンラベルおよび高タンパク質の栄養オプションへの需要増加を示すミレニアル世代およびZ世代の人口統計を含む健康志向の消費者セグメントの進化する嗜好に直接対応しています。

セリアック病およびグルテン不耐症の有病率の増加

セリアック病および非セリアックグルテン過敏症の有病率の増加が、グルテンフリーパスタ市場の成長を牽引しています。これらの疾患に関連する健康上の懸念が消費者の食事選択に影響を与えています。医療専門家および一般市民の間での意識向上により、診断頻度が高まっています。イタリアでは、保健省によると、2023年に約265,000人がセリアック病に罹患しており、ロンバルディア州が49,200件以上で最多症例数を記録した地域となっています[2]出典:保健省、「セリアック病に関する議会への年次報告書 – 2023年版」、static.celiachia.it 。非セリアックグルテン過敏症の個人は、グルテンを摂取すると胃腸不快感、頭痛、倦怠感などの症状を経験します。グルテンフリー食によってこれらの疾患を管理する必要性が、パスタを含む代替品への需要を増加させています。公衆衛生啓発キャンペーンおよび医療専門家からの食事推奨が、グルテンフリー製品の重要性をさらに強調しています。これらの要因は、予測期間中にグルテンフリーパスタ市場に成長機会をもたらすと予想されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のパスタと比較した高価格 | -1.3% | 新興市場でより顕著なグローバル | 短期(2年以内) |

| 新興市場における消費者意識の低さ | -0.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| グルテンフリー認証に関する厳格な規制要件 | -0.5% | 管轄区域によって異なるグローバル | 長期(4年以上) |

| その他の代替パスタ製品との競争 | -0.7% | 先進市場で激化するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来のパスタと比較した高価格

グルテンフリーパスタのプレミアム価格設定は、特に価格に敏感なセグメントや、限られた可処分所得が特産食品の採用を制限する新興経済国において、重大な市場浸透障壁を生み出しています。グルテンフリーパスタ製品は、高い原材料コスト、専門的な製造プロセス、および規模の経済を制限する少量生産により、従来の小麦ベースのパスタと比較して50〜100%のプレミアム価格を要求します。グルテンフリー表示に関する食品医薬品局(FDA)の規制では、製品に含まれるグルテンが100万分の20未満であることが求められており、専用の製造施設と広範な試験プロトコルが必要となり、運営コストが増加します。この価格差は、消費者がプレミアム食品よりも必需品の購入に集中する経済的低迷期にはより顕著になります。しかし、製造技術の進歩と生産量の増加によりコストが削減され、予測期間中にグルテンフリーパスタと従来のパスタの価格差が縮小する可能性があります。

新興市場における消費者意識の低さ

グルテンフリーパスタ市場、特に新興市場における重大な抑制要因は、グルテン不耐症、セリアック病、およびグルテンフリー食の利点に関する消費者意識の低さです。グルテン関連疾患の世界的な有病率の上昇にもかかわらず、発展途上地域の多くの消費者はグルテンの健康への影響やグルテンフリー代替品の入手可能性を認識しておらず、市場浸透と成長を妨げています。アジア太平洋地域、アフリカ、ラテンアメリカの一部の国々では、グルテンフリー食は医療上処方されない限り、しばしば誤解されているか広く認識されておらず、潜在的な消費者基盤が確認された健康状態を持つ人々に限定されています。これらの地域の多くの消費者は、グルテンフリー製品を減量トレンドや高級食品と関連付けており、懐疑心や無関心をもたらしています。この状況は、不十分な表示の透明性、不十分な規制監督、およびグルテン関連の健康上の懸念の理解を促進するための公衆衛生イニシアチブの不足によってさらに複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:米が主導し代替品が台頭

2025年、米ベースの処方がグルテンフリーパスタ市場の46.12%を占めました。市場拡大は主に、世界中の消費者の間でのセリアック病およびグルテン過敏症の有病率の増加によって牽引されています。米の中立的な風味、確立されたサプライチェーンインフラ、および地域を超えた広範な消費者受容がこの市場支配を牽引しています。米の中立的な味はさまざまなソースや原材料との相性が良く、小麦パスタの効果的な代替品として機能します。米国農務省(USDA)によると、2024/25年の米生産量は5億3,580万メートルトンに達し、製造業者に安定した原材料供給を確保しています。この入手可能性により、一貫した生産コストが維持され、先進市場および新興市場全体での大規模製造と流通が支援されています。

キビベースの処方は2026年から2031年にかけてCAGR 6.74%で成長すると予想されています。この成長は、高タンパク質含有量、必須ミネラル、食物繊維を含むキビの栄養プロファイルによって牽引されています。特に新興経済国での代替穀物に対する消費者嗜好の増加と、植物性食事の採用の増加が相まって、キビベースのパスタの市場ポジションを強化しています。消費者の健康意識の高まりと栄養密度の高いグルテンフリーオプションへの需要の増加が市場拡大に貢献しています。さらに、キビの農業的持続可能性とさまざまな気候条件への適応性が、グルテンフリーパスタ生産のための信頼性の高い原材料となっています。特に発展途上地域でのキビ栽培と消費を促進する政府のイニシアチブが市場成長をさらに支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:乾燥形態が主導しインスタントが勢いを増す

乾燥パスタはグルテンフリーパスタ市場で支配的な地位を維持しており、2025年に66.55%の市場シェアを占めています。この支配は、冷蔵なしで利便性と長期保存を提供する常温保存製品に対する消費者嗜好に起因しています。グルテンフリーの乾燥パスタは、長い賞味期限と小売・オンラインチャネルを通じた広範な入手可能性により、シンプルな食事ソリューションを求める家族や個人を含む多様な消費者グループにサービスを提供しています。乾燥パスタの一貫したパフォーマンスと適応性により、味と食感の品質を維持するグルテンフリー代替品を求める消費者の主要な選択肢として確立されています。

インスタントパスタセグメントは、グルテンフリー食を遵守しながら迅速な食事準備を必要とする消費者によって牽引され、2031年までにCAGR 7.05%で成長すると予測されています。缶詰・冷凍バリアントが主に部分管理と効率的な準備が不可欠なフードサービス事業にサービスを提供する一方、インスタントセグメントの成長は時間効率の良い食事オプションに対する消費者嗜好の進化を反映しています。製造業者は品質上の懸念に対処するためにインスタントパスタの処方を強化し、迅速な準備要件にもかかわらず構造的完全性と栄養価を維持する製品を開発しています。セグメントの拡大は、特に利便性志向の製品により多くを支払う意欲のある若年消費者の間での都市化の増加と進化する就業スケジュールと一致しています。

形状別:スパゲッティの文化的支配が持続

グルテンフリーパスタ市場において、スパゲッティは2025年に77.62%の市場シェアを占め、支配的な市場ポジションを維持しています。スパゲッティバリアントにおけるこの実質的な市場集中は、グルテンフリー代替品の中での従来のパスタ形状に対する持続的な消費者嗜好を示しています。グルテンフリースパゲッティの重要な市場プレゼンスは、その操作上の汎用性、標準化された調理プロトコル、および複数の料理用途にわたる従来の小麦ベースのバリアントに対する包括的な代替能力に起因しており、グローバルな食事消費パターンにおける基本的な地位を確立しています。

マカロニセグメントは、2031年までにCAGR 6.62%という実質的な成長軌跡を示しています。この成長の進行は主に、特に標準化された家庭用食事準備と栄養レシピ処方において、家庭料理での準備効率を向上させる多様化されたパスタ形状に対する消費者需要の増加に起因しています。グルテンフリーマカロニバリアントの広範な小売流通インフラと、官能特性の向上と栄養最適化に焦点を当てた体系的な製品開発イニシアチブが相まって、標準化された食事準備プロトコルへの消費者統合の増加を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売支配とeコマースの加速

スーパーマーケット・ハイパーマーケットは現在、2025年のグルテンフリーパスタ流通市場の55.10%を占めています。その市場リーダーシップポジションは、確立された物理的小売インフラ、包括的な製品品揃え、および消費者の即時需要を満たす能力に起因しています。これらの小売施設は、確立された製造業者とグルテンフリー代替品への効率的なアクセスを求める消費者の主要な流通拠点として機能しています。小売チェーンは製品の入手可能性を維持するために製造業者との戦略的流通パートナーシップを確立しています。これは、Pasta Rummoが2023年7月に米国市場での戦略的拡大において、グルテンフリースパゲッティを含む11製品バリアントをWhole Foods Market小売ネットワーク全体に導入したことで実証されています。

オンライン小売流通セグメントは、2026年から2031年にかけてCAGR 6.85%という優れた成長可能性を示しています。この成長軌跡は、包括的な製品ポートフォリオ、構造化されたサブスクリプションベースの調達システム、および物理的小売インフラが限られた地域での市場浸透の向上に起因しています。eコマースプラットフォームは、最適化されたロジスティクスネットワークと体系的なサブスクリプションプログラムを通じて複数のグルテンフリーパスタ製造業者の流通を促進しています。デジタル小売セグメントは、実施された直接消費者向け流通フレームワーク、構造化されたデジタルプロモーション戦略、および健康志向のマーケティングイニシアチブを通じて市場拡大を示しています。

地域分析

欧州は2025年のグルテンフリーパスタ市場の38.55%のシェアを保有しており、セリアック病に対する高い意識、確立された診断プロトコル、および地中海食におけるパスタの重要性によって支えられています。地域の市場成長は、イタリアおよび英国のセリアック患者への処方補助金を含む規制フレームワークによって強化されています。多様な欧州の料理の伝統により、食事制限のある消費者がグルテンフリーパスタオプションを通じて文化的な食習慣を維持することができます。

アジア太平洋地域は、都市化、可処分所得の増加、および中産階級の消費者の健康意識に起因して、2026年から2031年にかけてCAGR 6.89%という最高の成長率を示しています。中国とインドの主要な米生産国としての地位が市場発展を支援しています。グルテンフリーピザ、パスタ、ベーカリー製品を含む加工食品の消費増加が市場拡大を牽引しています。製造業者は地域の嗜好に対応するために地域固有のフレーバーを開発しており、継続的な市場成長を支援しています。

北米は広範な製品多様性を持つ強力な市場プレゼンスを示しています。米国農務省(USDA)の作物生産レポートは、2024年のトウモロコシ生産量が149億ブッシェルであることを示しており、グルテンフリーパスタ生産のための原材料を提供しています。地域はプレミアム製品トレンドを示しており、消費者は栄養上の利点とクリーンラベル製品に対してより高い価格を受け入れています。また、南米および中東・アフリカは、意識と流通の制限にもかかわらず、都市部および高所得セグメントで成長可能性を示しています。これらの課題は、消費者教育プログラムと小売ネットワークの拡大を通じて対処されています。

競合環境

グルテンフリーパスタ市場は、大手食品企業と専門製造業者の両方が市場で競合する中程度の断片化を特徴としています。Barilla GroupやEbro Foods S.A.などの企業は、広範な流通ネットワークと確立されたブランドを活用して主流市場にサービスを提供し、Dr. Schär AGやJovial Foodsなどの専門企業は、グルテンフリー消費者嗜好における集中した製品開発と専門知識を通じて競合しています。

市場は主に医療ニーズへのサービス提供から主流の健康食品カテゴリーへと進化し、確立された食品製造業者と特定の消費者セグメントをターゲットとする新興企業の両方を引き付けています。また、競合環境は、市場プレゼンスの拡大と規模の経済の達成を目的とした戦略的パートナーシップ、合併、買収によって特徴付けられています。例えば、SACO Foodsは2024年8月にAncient HarvestおよびPamela'sブランドを買収し、同社のグルテンフリーポートフォリオを強化し、成長のための共有サービスを活用しています。

さらに、企業は製品品質と生産効率を向上させるために高度な押出設備と原材料加工技術に投資しています。競合環境は研究開発能力を重視しており、企業は独自の処方と製造プロセスを開発しています。市場での成功は、消費者が従来のパスタと比較して競争力のある価格で高品質の製品を要求するため、製品革新と効率的なコスト管理を組み合わせる企業の能力に依存しています。市場参加者はまた、進化する消費者嗜好に対応するために持続可能な慣行とクリーンラベル原材料を通じて差別化を図っています。

グルテンフリーパスタ業界リーダー

Dr. Schar AG

Barilla Group

Ebro Foods S.A.

Jovial Foods, Inc.

Eden Foods, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Goodlesは、ループディループス、ラッキーペンネ、ツイストフルシンキングなどの形状を含むグルテンフリーパスタ製品ラインを発売しました。1食あたり8グラムのタンパク質と3グラムの食物繊維を含んでいます。製品はトウモロコシ、玄米、ひよこ豆、その他の植物性原材料を使用して製造されました。

- 2024年9月:Quantum Fixesは低炭水化物でグルテンフリーのパスタ製品を製造しました。耐性タピオカデンプンから製造されたこのパスタは、グルテン、穀物、小麦を含まずに従来のパスタに似た食感と味を提供しました。

- 2024年7月:Giada De Laurentiisは、タッコレ・コルテ、メッツィ・リガトーニ、カサレッチェ、ステッリーネ、ジーティ・コルティの5種類を含むグルテンフリーパスタ製品ラインを発売しました。製品処方には非GMOトウモロコシ粉、非GMO米粉、水が使用されました。

- 2024年5月:ZENBは100%全粒黄色エンドウ豆から製造された製品でパスタポートフォリオを拡大しました。製品は1食あたり18グラムのタンパク質と11グラムの食物繊維を含み、クリーンラベル基準を維持しています。

グルテンフリーパスタ市場レポートの範囲

グルテンフリーパスタは、小麦やその他のグルテン含有原材料を使用せず、トウモロコシ、米、またはジャガイモ粉で代替した通常のパスタです。

グルテンフリーパスタ市場は、原材料、製品タイプ、流通チャネル、および地域によってセグメント化されています。原材料タイプに基づき、市場は米、トウモロコシ、キビ、その他の原材料にセグメント化されています。製品タイプ別では、市場は乾燥、インスタント、缶詰、冷凍にセグメント化されています。形状別では、市場はスパゲッティ、ペンネ、フジッリ、マカロニ、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、南米、中東、アフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 米 |

| トウモロコシ |

| キビ |

| その他の原材料 |

| 乾燥 |

| インスタント |

| 缶詰・冷凍 |

| スパゲッティ |

| ペンネ |

| フジッリ |

| マカロニ |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原材料タイプ別 | 米 | |

| トウモロコシ | ||

| キビ | ||

| その他の原材料 | ||

| 製品タイプ別 | 乾燥 | |

| インスタント | ||

| 缶詰・冷凍 | ||

| 形状別 | スパゲッティ | |

| ペンネ | ||

| フジッリ | ||

| マカロニ | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グルテンフリーパスタ市場の現在の価値はいくらですか?

グルテンフリーパスタ市場は2026年に39億6,000万米ドルを生み出し、2031年までに52億6,000万米ドルに達すると予測されています。

グルテンフリーパスタ販売の最大シェアを保有する地域はどこですか?

欧州は2025年の世界売上の38.55%を占めてトップであり、厳格な表示規制と高い消費者意識によって支えられています。

最も速く成長している流通チャネルはどれですか?

オンライン小売は最も速く成長しているチャネルであり、消費者が特定の食事ニーズのためにeコマースを活用するにつれてCAGR 6.85%で拡大しています。

グルテンフリーパスタの処方で主流の原材料は何ですか?

米ベースのパスタは、その中立的な味と信頼性の高い食感により、2025年に46.12%のシェアを保有して引き続き主流です。

最終更新日: