ヨーロッパグルテンフリー食品・飲料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

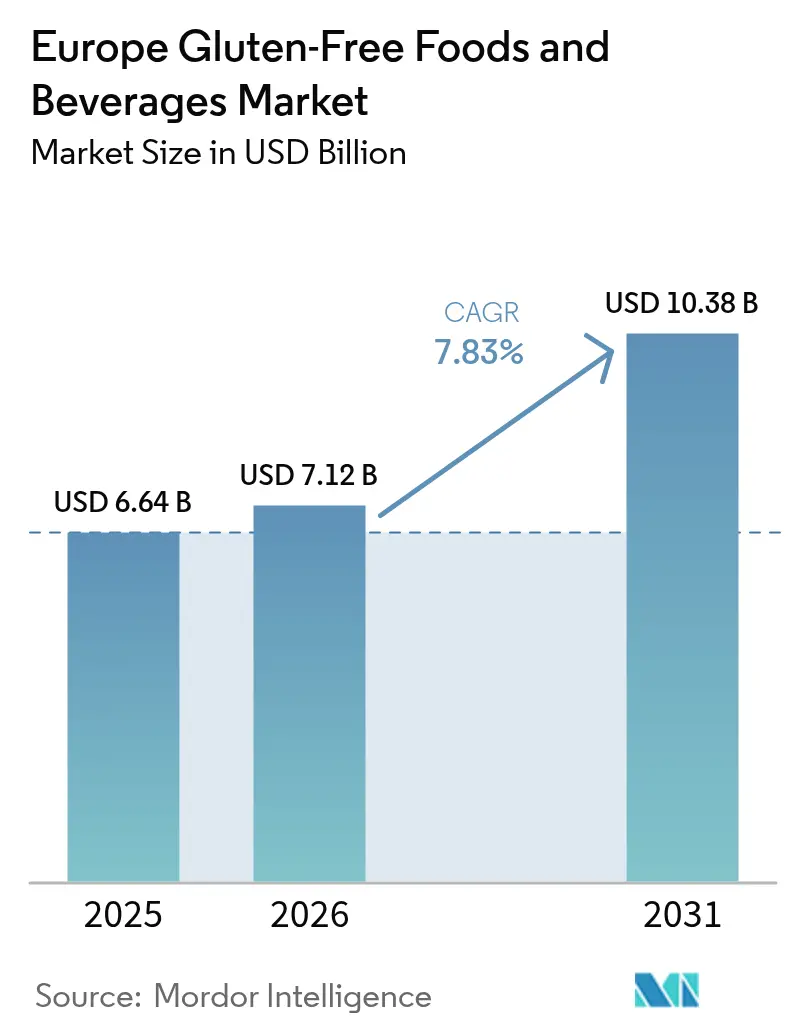

| 基準年の市場規模 (2025) | 6.64 十億米ドル |

| 市場規模 (2026) | 7.12 十億米ドル |

| 市場規模 (2031) | 10.38 十億米ドル |

| 成長率 (2026 - 2031) | 7.83% CAGR |

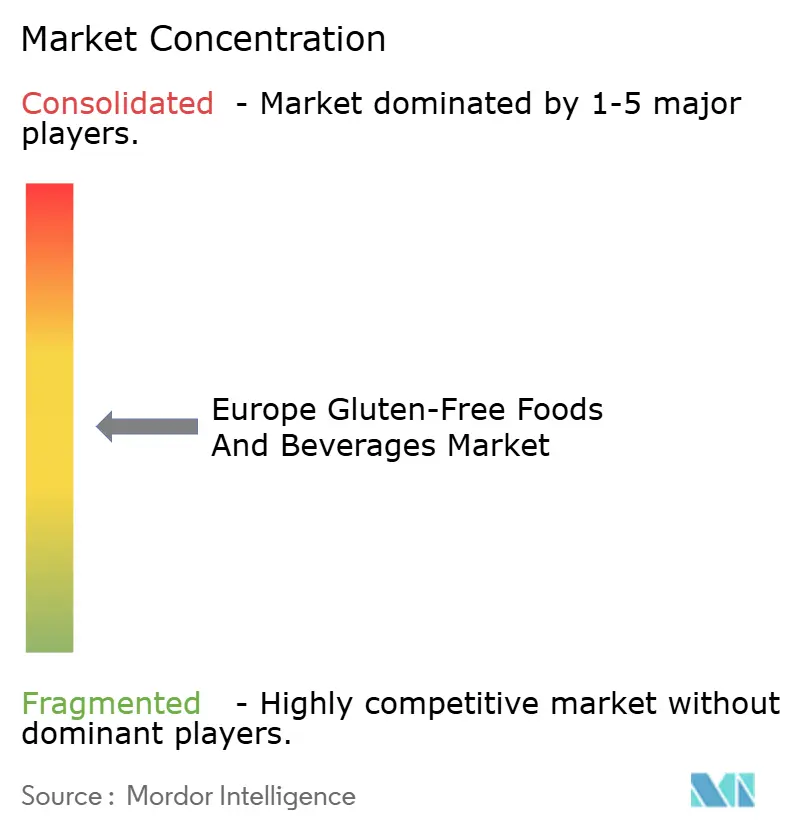

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパグルテンフリー食品・飲料市場分析

ヨーロッパグルテンフリー食品・飲料市場規模は、2025年の66億4,000万米ドルから2026年には71億2,000万米ドルに成長し、2026年から2031年にかけてCAGR7.83%で2031年までに103億8,000万米ドルに達すると予測されている。セリアック病の診断件数の増加、ウェルネス志向のライフスタイルの普及、電子商取引の急速な拡大が需要を牽引しているが、プライベートブランド製品との価格競争が激化している。ドイツは金額ベースで主要市場であり続けているが、オランダやデンマークなどの国々は、デジタル先進国や健康意識の高い市場とともに、従来の棚スペースの制約を回避するオンラインサブスクリプションモデルを通じてより高い成長率を達成している。カテゴリー内のイノベーションには、酵素処理ビール、ひよこ豆ベースのスナック、酵母由来の結合剤が含まれており、味と食感に関する長年の課題に対応している。欧州連合規則828/2014と任意認証プログラムが消費者の信頼を高めている。専用生産設備とトレーサビリティシステムに対する高い資本要件は、Dr. Schär AGなどの確立されたプレーヤーに引き続き有利に働く一方、小規模なニッチ企業はオーガニック、クリーンラベル、直接消費者向け販売の機会を活用している。

主要レポートの要点

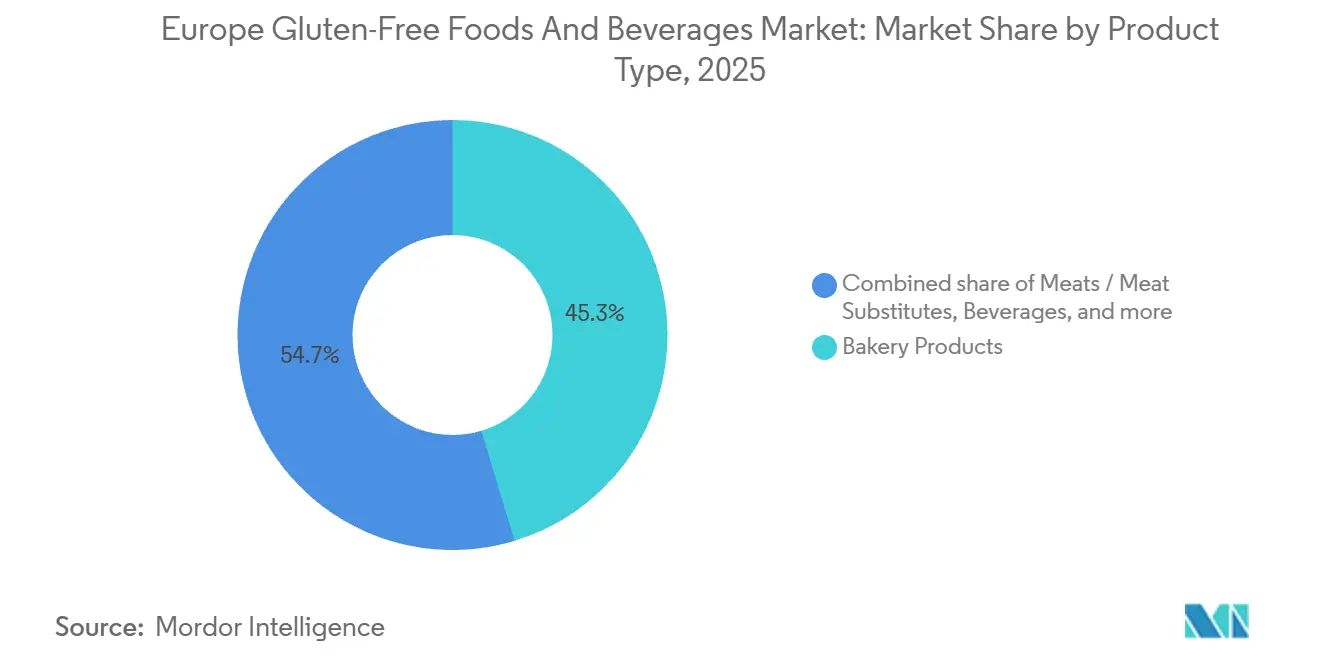

- 製品タイプ別では、ベーカリー製品が2025年のヨーロッパグルテンフリー食品・飲料市場シェアの45.34%を占めてトップとなり、飲料は2031年までに最速の8.12%のCAGRを記録すると予測されている。

- 性質別では、従来型製品が2025年のヨーロッパグルテンフリー食品・飲料市場規模の86.48%を占め、オーガニック製品は2031年までに10.13%のCAGRで拡大すると予測されている。

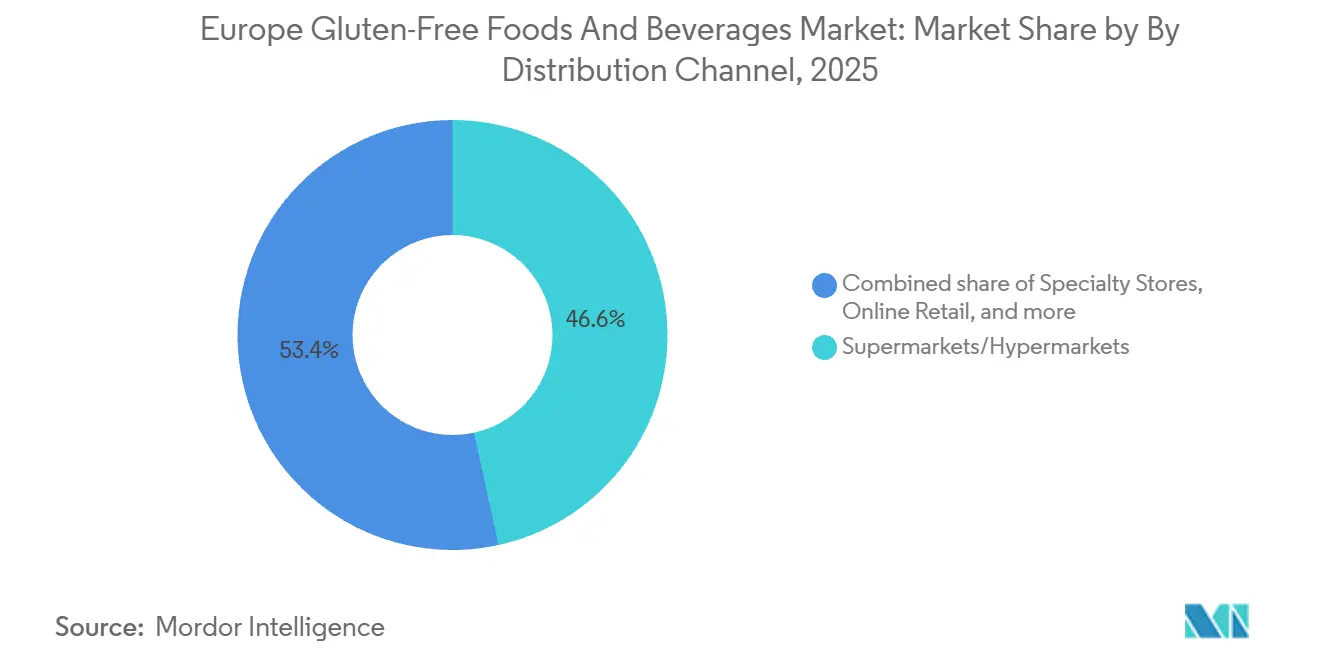

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の金額の46.56%を占め、オンライン小売は2031年までに10.17%のCAGRで成長する見込みである。

- 地域別では、ドイツが2025年に19.79%の収益シェアを獲得し、オランダは2026年から2031年にかけて9.55%のCAGRが見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパグルテンフリー食品・飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セリアック病の診断率上昇による基礎需要の増加 | +1.2% | ドイツ、イタリア、イギリス(スペインおよびポルトガルでの新興成長を含む) | 中期(2~4年) |

| 非セリアック性グルテン過敏症への認識向上による消費者基盤の拡大 | +1.5% | オランダ、ベルギー、スイス、スカンジナビア | 短期(2年以内) |

| 非セリアック消費者によるライフスタイル採用がプレミアムポジショニングを促進 | +1.8% | 西ヨーロッパ中核部(ドイツ、フランス、イギリス)、オーストリアおよびスイスへの波及 | 長期(4年以上) |

| クリーンラベル志向が天然原材料への需要を牽引 | +1.3% | 欧州連合全域、特にオランダ、デンマーク、スウェーデンで顕著 | 中期(2~4年) |

| 代替小麦粉および結合剤のイノベーションが製品の魅力を向上 | +1.1% | ドイツ、イタリア、スペイン(生産拠点)、地域全体での分散消費 | 中期(2~4年) |

| 標準化された表示に対する規制支援が消費者の信頼を構築 | +0.9% | 欧州連合加盟国、英国のブレグジット後の整合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セリアック病の診断率上昇による基礎需要の増加

2024年、ヨーロッパにおける生検確認済みセリアック病の有病率は0.8%であり、血清学的スクリーニングでは人口の1.3%に診断マーカーが確認された。セリアック病の発生率は年率7.5%で増加しており、非特異的な消化器症状を持つ患者に対して消化器専門医が積極的な検査プロトコルを採用していることが背景にある。ドイツでは、推定80万人から90万人がセリアック病に罹患していると見られている。しかし2023年には、国内人口のごく一部しかグルテンフリー食品を購入しておらず、診断済み患者がカテゴリー購入者の少数派を構成しており、ライフスタイル主導の需要が市場規模を支配していることが示されている。2022年にイタリアで実施されたコホート研究では、数千人のセリアック患者を対象に、食事療法への高い遵守率が報告された。しかし、これらの患者の相当数が、価格、味、または入手可能性などの要因により、グルテン含有製品を時折摂取していた。これは、医学的必要性だけでは一貫した購買行動が保証されないことを示している。ドイツでは、セリアック協会の認証プログラムが、グルテン含有量100万分の20という閾値への製品適合を保証しており、2024年以降、承認製品リストが大幅に拡大している。この成長は、消費者の信頼が依然として脆弱な市場において、第三者認証を信頼構築の手段として認識するメーカーの姿勢を反映している。診断率の上昇が需要の安定した基盤を提供する一方で、グルテンフリーセグメントの主要な成長促進要因は、非セリアック消費者という大幅に大きなグループである。このグループは診断済み人口をはるかに上回り、グルテン回避を医学的必要性ではなくウェルネスの選択として捉えている。

非セリアック性グルテン過敏症への認識向上による消費者基盤の拡大

2024年、ヨーロッパにおける非セリアック性グルテン過敏症の有病率は12%に達し、影響を受けた個人の40%が生検確認済みセリアック病を持たないにもかかわらずグルテンフリー食を実践していた。この消費者セグメントは厳格な食事遵守よりも症状緩和に重点を置き、偶発的な交差汚染を許容する。フィンランドの縦断的データでは、非セリアック性グルテン過敏症の診断が2000年の0.2%から2011年の0.7%に増加し、遠隔医療相談と直接消費者向け抗体検査の普及により診断障壁が低下したことで、2020年以降にトレンドが加速していることが明らかになった。2024年にポルトガルで実施された研究では、人口の相当部分にグルテン不耐症が確認され、回答者の大多数が機能性食品を定期的に摂取していた。これは、グルテンフリー製品のポジショニングが、より広範なクリーンイーティングおよび腸内健康トレンドと一致しており、正式な診断を受けた消費者を超えた層にアピールしていることを示している。非セリアックセグメントは医療ユーザーと比較して価格感応度が高くブランド乗り換え行動が顕著であり、利便性を臨床的推薦よりも重視するプライベートブランドプログラムや直接消費者向けサブスクリプションモデルの機会を提供している。

非セリアック消費者によるライフスタイル採用がプレミアムポジショニングを促進

イギリスのオーガニック市場は顕著な成長を経験しており、グルテンフリーオーガニック製品は従来のグルテンフリー代替品と比較してより高い価格プレミアムを獲得している。この成長は、オーガニックおよびアレルゲンフリーオプションへの消費者の関心の高まりを示しているが、限られた小売流通チャネルと二重認証の具体的なメリットに対する消費者の根強い懐疑心により、市場浸透は依然として制約されている[1]出典:土壌協会、「オーガニック市場レポート」、soilassociation.org。ドイツの栄養レポートによると、回答者の相当割合がフレキシタリアンと自認しており、前年比で増加を反映している一方、より少ない割合がビーガンまたはベジタリアン食を毎日摂取していると回答した。これらの人口動態の変化は、柔軟な食事選択への嗜好の高まりを示しており、グルテンフリーブランドが植物性およびアレルゲンフリーの棚カテゴリー内で製品を戦略的にポジショニングする機会を生み出している。しかし、より広範な食事トレンドの一環としてグルテンフリー製品を試すライフスタイル採用者は、製品パフォーマンスが期待に応えない場合、医療ユーザーよりも高い離脱率を示す。この課題に対処し、長期的なカテゴリー成長を確保するためには、グルテン含有製品との感覚的同等性の達成が不可欠であり、メーカーにとって最優先事項であり続けるべきである。

クリーンラベル志向が天然原材料への需要を牽引

欧州食品安全機関の調査では、消費者の大多数が食品安全情報を優先しており、多くが購買決定に影響を与える重要な要素として安全性を挙げていることが強調された[2]出典:欧州食品安全機関、「欧州連合における食品安全」、efsa.europa.eu。クリーンラベルのグルテンフリーブランドは、医療ユーザーには受け入れられるが、ライフスタイル購買者には避けられる合成乳化剤、保存料、安定剤を除去することでこの嗜好に対応している。同年、Genius Foodsはパンラインを改良するために相当額を投資し、食感を向上させるために使用されるヒドロコロイドであるが、クリーンラベル支持者からは否定的に見られているキサンタンガムを除去した。この決定は、製品をカテゴリー内で差別化するうえで、原材料の透明性がグルテンの不在と同様に重要になっていることを示している。土壌協会によると、イギリスの消費者の大多数がオーガニックおよびクリーンラベルの主張に対する独立した検証を求めている。しかし、現在グルテンフリー製品の中で二重認証を保有しているのはごく一部に過ぎず、並行するコンプライアンス基準を満たすためのコストと複雑さを管理できるブランドに機会を提供している。クリーンラベルポジショニングは、賞味期限の短縮、専門的な原材料調達、小ロット生産などの要因により、生産コストを大幅に増加させる。これらの高コストは中堅プレーヤーのマージンを圧迫するが、プレミアムブランドはより高い価格設定を正当化することができ、これは医療的な食事ニーズを持つ購買者には通常受け入れられにくい。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制遵守が認証負担を増大 | -0.8% | 欧州連合加盟国、イギリス | 中期(2~4年) |

| 交差汚染リスクが消費者の信頼を損なう | -1.0% | ドイツ、イタリア、フランス、スペイン(製造密度が高い) | 短期(2年以内) |

| 製造の複雑さが専用施設を必要とする | -0.9% | 欧州連合全域、生産インフラが限られた小規模市場で深刻 | 長期(4年以上) |

| 微量栄養素不足などの栄養バランスの問題が健康上の懸念を引き起こす | -0.7% | 北ヨーロッパ(オランダ、デンマーク、スウェーデン)、健康リテラシーが高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守が認証負担を増大

欧州連合規則828/2014は、グルテンフリーの主張を酵素結合免疫吸着測定法(ELISA)検査によって検証することを義務付けている[3]出典:欧州連合、「施行規則 - 828/2014 - EN - EUR-Lex」、eur-lex.europa.eu。しかし、加盟国間でサンプリングプロトコルが統一されていないため、メーカーは国境を越えた流通のために重複したバッチ検査を実施せざるを得ず、コンプライアンスコストが大幅に増加している。グルテンフリー認証機関は、施設規模と製品数に応じて異なる年間費用に加え、製品ごとの検査費用を課している。これらの支出は中堅ブランドの利益率を低下させ、小規模な職人的生産者が第三者認証を取得することを妨げている。ブレグジット後の欧州連合とイギリスの規制上の乖離により、輸出業者に二重コンプライアンス要件が生じている。調査対象のメーカーの中で相当割合が、表示および検査基準の違いにより製品発売が数ヶ月遅延し、年間で相当な管理コストが追加されると報告した。2024年、ドイツ連邦消費者保護・食品安全局は複数のグルテン汚染警告を発し、製品回収につながり、影響を受けたブランドは在庫損失、小売業者へのペナルティ、評判の損害において多大なコストを被った。このリスクプロファイルは新規市場参入者を抑制し、強固な品質管理システムを持つ確立されたプレーヤーへの市場シェアの集中を促進している。

交差汚染リスクが消費者の信頼を損なう

2024年に複数のヨーロッパ諸国で数千人のグルテンフリー消費者を対象に実施された調査では、重大な課題が浮き彫りになった。回答者の約80%がグルテンフリー製品の入手困難を報告し、66%が製品品質への懸念を表明した。セリアック病と医学的に診断された個人にとって、交差汚染への恐れが再購入を避ける主な理由として特定された。2025年、欧州食品安全機関(EFSA)は酵素処理大麦ビールのサンプルに残留免疫原性ペプチドを発見した。この発見により、小売業者による製品リストの停止とメーカーによる製品改良が行われた。この事件は、革新的な加工方法に対する消費者の懐疑心を増幅させ、天然グルテンフリーオプションへの嗜好を高めた。ドイツ連邦消費者保護・食品安全局は2024年に複数のグルテン汚染事例を記録した。これには、許容グルテン閾値を超えたパン、パスタ、スナック製品の回収が含まれる。これらの事件はソーシャルメディアで大きな反響を呼び、事件後数週間にわたって影響を受けた小売チェーン全体でカテゴリー売上の顕著な低下を引き起こした。2022年にイタリアでセリアック患者を対象に実施された研究では、相当割合の患者が価格、味、または入手可能性の制限や社会的プレッシャーにより、グルテン含有食品を時折摂取していることが明らかになった。しかし、大多数は全体的に食事要件を遵守していた。このパラドックスは、汚染への懸念が過剰購入とパントリーの備蓄行動を促進し、一時的に販売量を押し上げるが、根底にある不満を隠していることを示している。2021年に実施されたヨーロッパの消費者調査では、グルテンフリー表示への信頼が5点満点中3点をわずかに上回る平均スコアを受けた。この中程度の評価は、特に確立されたブランドの歴史や第三者認証シールを持たないプライベートブランド製品に対する製造基準と規制執行への継続的な疑念を反映している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベーカリーが数量を牽引し、飲料がイノベーションをリード

ベーカリー製品は2025年のヨーロッパグルテンフリー市場価値の45.34%を占めると予測されている。この優位性は、セリアック患者によるパンとビスケットの日常的な消費によって支えられている。飲料は2031年までにCAGR8.12%で成長すると予測されており、製品タイプの中で最速の成長を示している。この成長は、グルテンフリービールのイノベーション(米麦芽製法やソルガム・キノアクラフトブリューなど)によるものであり、これらは100万分の5%未満のグルテンレベルを達成しながら、従来のラガーに匹敵する感覚プロファイルを維持している。2025年5月、White RabbitはSainsbury'sとOcadoを通じてグルテンフリービスコッティとニョッキを発売し、200グラムパックあたり3.50英ポンドを支払う意欲のあるプレミアム消費者をターゲットにした。この戦略は、主要食料品店での健康的な製品品揃えに不満を持つヨーロッパの買い物客の35%に対応するアルチザンブランドの方法を示している。

食肉・食肉代替品、乳製品・乳製品代替品、ソース・ドレッシング・調味料は、カテゴリー価値の28%を合計で占めている。これらのセグメントでは、グルテンフリーの主張は植物性、オーガニック、または高タンパクのポジショニングに続く二次的な属性として機能することが多い。その結果、専用の製品開発は限られており、グルテンフリーバリアントは通常、独立した製品としてではなく、ラインエクステンションとして導入される。メーカーは、グルテンフリーカテゴリーにおける主要な健康上の懸念である微量栄養素不足に対処するため、パッションフルーツ繊維で強化した米・ひよこ豆押し出しスナックなどのイノベーションを展開している。2025年2月に発売されたProzymi Biolabsの酵素技術は、小麦粉中のグルテンペプチドを100万分の20%未満のレベルまで分解することを可能にする。しかし、酵素処理大麦に関する欧州食品安全機関の2025年の警告における残留免疫原性ペプチドへの規制上の懸念が、商業的採用を遅らせている。これにより、特にベーカリー製品セグメントにおいて、天然グルテンフリー穀物への消費者の嗜好が強化されている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:クリーンラベルの義務化が強まる中でオーガニックニッチが拡大

従来型グルテンフリー製品は2025年のヨーロッパ市場価値の86.48%を占め、医学的必要性から購入する消費者が原材料の産地よりもグルテンの不在を優先していることが背景にある。しかし、オーガニックグルテンフリー製品は2031年までにCAGR10.13%で成長すると予測されており、市場全体の成長を230ベーシスポイント上回る。この成長は、アレルゲン安全性と農業の持続可能性の両方を確保する二重認証を求めるライフスタイル消費者によって促進されている。イギリスでは、オーガニック市場が拡大しており、オーガニック製品は従来の代替品と比較してオンラインで購入される可能性が2倍高い。グルテンフリーオーガニックブランドは、サブスクリプションモデルと直接消費者向けプラットフォームを通じてこのトレンドを活用しており、実店舗での棚スペースの制約を克服するのに役立っている。

Genius Foodsが2025年にパン製品からキサンタンガムを除去するために100万英ポンドを投資したことは、オーガニックセグメントの成長を促進するクリーンラベルトレンドを示している。これは消費者行動と一致しており、ヨーロッパの消費者の77%が原材料リストを詳しく調べ、61%が「天然」の主張を持つ製品のためにブランドを切り替える意欲を示している。これらの嗜好は、大量市場の競合他社よりも職人的生産者に有利に働く。土壌協会のデータによると、イギリスの消費者の87%がオーガニックの主張に対する独立した検証を求めている。しかし、現在グルテンフリー製品の23%のみが二重認証を保有しており、並行するコンプライアンス基準を維持するための年間5,000ユーロから20,000ユーロのコストに投資する準備ができているブランドに機会を提供している。

流通チャネル別:オンライン小売が従来の棚割り当てを破壊

2025年、スーパーマーケット・ハイパーマーケットはヨーロッパグルテンフリー市場価値の46.56%を占めると予測されており、Tesco、Carrefour、Edekaなどの小売業者によるフリーフロム専用通路によって支えられている。同時に、オンライン小売は2031年までにCAGR10.17%で成長すると予測されており、流通チャネルの中で最速の成長を示している。この成長は、棚スペースの制約に対応し、ファーストパーティデータを使用してパーソナライズされた製品品揃えを提供するサブスクリプションボックスと直接消費者向けブランドによって促進されている。健康食品小売業者や薬局を含む専門店は、専門的なガイダンスとプレミアム製品オプションを求める新たに診断されたセリアック患者の発見チャネルとして機能し続けている。しかし、主流の小売業者がグルテンフリー製品の品揃えを拡大し、オンラインプラットフォームが以前は専門店に限られていたニッチ製品へのアクセスを改善するにつれて、市場シェアは低下している。

フードサービス、コンビニエンスストア、直接販売などのその他の流通チャネルは、市場価値の18%を合計で占めている。このセグメントでは、都市化と共働き世帯における携帯可能なアレルゲンフリーの食事ソリューションへの需要の高まりにより、即食・持ち帰り形式が成長している。利便性と時間節約オプションへの嗜好の高まりが、このカテゴリーの消費者行動に影響を与え続けている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツはヨーロッパグルテンフリー市場をリードし、2025年までにその価値の19.79%を占めると予測されている。このリーダーシップは、推定80万人から90万人のセリアック患者と、2024年以降に承認製品ポートフォリオを18%拡大したドイツセリアック協会の認証プログラムによって強化された規制フレームワークによって支えられている。それにもかかわらず、2023年にグルテンフリー食品を購入したドイツ人は人口の3%に過ぎず、医学的必要性よりもライフスタイルの嗜好が市場成長の多くを牽引していることを示している。2023年、Dr. SchärはドイツのビスケットFacilityに1,320万ユーロを投資し、2024年にはスペインのアラゴン工場を拡張して甘いおよびしょっぱいベーカリー製品の新しい生産ラインを追加した。これらの投資により、同社は医療消費者とライフスタイル消費者の両方のニーズに効果的に対応できる。さらに、ドイツにおけるNutri-Score栄養表示システムへの認知度は、2021年の44%から2024年の88%へと大幅に上昇し、より健康的な食品選択への消費者の関心の高まりを反映している。

オランダは、2031年までにCAGR9.55%でヨーロッパグルテンフリー市場において最も急成長するセグメントになると予測されている。この成長は、非セリアック性グルテン過敏症の12%の有病率と強力なデジタルファーストの小売インフラによって促進されている。特に、オランダでのオーガニック購入の23%がオンラインで行われており、非オーガニック製品の13%と比較して、同国の先進的な電子商取引エコシステムを示している。この強固なデジタルプレゼンスと健康意識の高まりが組み合わさり、オランダをヨーロッパにおけるグルテンフリー製品の主要成長市場として位置づけている。これらの要因により、オランダは健康意識の高い消費者とデジタル小売チャネルに焦点を当てた地域の際立ったパフォーマーとなっている。

ヨーロッパグルテンフリー業界のその他の主要市場には、イギリス、フランス、イタリア、スペイン、およびロシア、スイス、ベルギー、オーストリア、ポルトガル、デンマークなどの小規模国が含まれており、これらは地域市場価値の相当部分を合計で占めている。イギリスでは、WarburtonがNewburnベーカリーを通じてグルテンフリーパン市場を支配しており、従来のラインと比較して生産量は低いが、Tesco、Sainsbury's、Morrisonsなどの主要小売業者でのプレミアム価格設定と目立つ棚配置の恩恵を受けている。イタリアでは、数千人のセリアック患者を対象とした研究で、グルテンフリー食への高い遵守率が示されたが、一部の患者は価格、味、または入手可能性に関する課題からグルテン含有食品を時折摂取していた。スペインでは、フードテックセクターがパッションフルーツ繊維で強化した米・ひよこ豆押し出しスナックを導入し、標準的なグルテンフリー代替品と比較して大幅に高いタンパク質含有量を提供している。スイスの高い一人当たり所得は、ヨーロッパ平均の2倍のグルテンフリーオーガニック製品の浸透率を支えているが、小さな人口が全体的な市場規模を制限している。フランスでは、Groupe BarillaのNovara工場がフリーフロムおよびリッチイン製品レンジへの注力を強めているが、同社のレポートはグルテンフリー製品がコングロマリットにとって依然として二次的な優先事項であることを示している。

規制環境

グルテン関連の表示に関する欧州連合の規制基盤は、消費者への食品情報提供に関する規則(EU)No 1169/2011に基づいて採択された、欧州委員会実施規則(EU)No 828/2014である。この枠組みの下では、「グルテンフリー」の表示を使用する製品は、最終消費者に販売される時点の食品中のグルテン含有量が20 mg/kg(ppm)を超えてはならず、一方「非常に低グルテン」の表示は、加工されたグルテン低減穀物から作られた食品に対して100 mg/kgまで適用される。

「グルテンフリー」または「非常に低グルテン」と表示された食品に使用されるオート麦については、規則により、小麦、ライ麦、大麦からの汚染を回避する生産、調製、加工条件が求められ、最終的なグルテン含有量は20 mg/kgを超えてはならない。実務上、これらのEU全域の閾値と表示条件は、加盟国全体で事業を展開するブランドにとっての最低限のコンプライアス基準を設定しており、製品がセリアック病患者向けに特別に処方されていることを示す表現などの追加的な自主的な記載も、実証責任と消費者情報に関する義務的規則と整合していなければならない。

競争環境

ヨーロッパグルテンフリー食品・飲料市場は中程度の集中度を示しており、Dr. Schärがパンヨーロッパレベルでリードしている。同社は前年比11%の売上増加を報告しており、これはSEK15億でHeroのノルディックSemperブランドを買収するなどの戦略的買収によって促進されている。この成長にもかかわらず、イギリスでパンセグメントを支配するWarburtons、売上高6,810万ユーロのアイルランドのPromise Gluten Freeなどの地域専門企業は、強固な地域的地位を維持している。彼らの専用製造能力と強固な小売業者パートナーシップは、その成功を再現しようとする多国籍企業にとって重大な課題を生み出している。

垂直統合は市場リーダーにとって引き続き重要な戦略である。Dr. Schärは11カ国に18のサイトを運営し、Warburtonは独立したNewburnベーカリーに依存している。このインフラはエンドツーエンドの品質管理を促進し、イノベーションサイクルを加速させる。しかし、200万ユーロから5,000万ユーロに及ぶ相当な初期資本投資が中堅プレーヤーへの障壁として機能し、大規模な既存プレーヤーへの市場能力の集中を促進している。グルテンフリーオーガニック製品ラインに機会が生まれており、急速なCAGRで成長すると予測されている。酵素プラットフォームの技術的進歩がグルテンフリー製品の感覚的ギャップに対処している。例としては、ACI GroupのSynevo GR1グルテン代替品とProzymi Biolabsのペプチド分解システムが挙げられる。しかし、これらのイノベーションは、酵素処理大麦における残留免疫原性ペプチドに関する2025年の欧州食品安全機関の警告などの規制上の課題に直面している。

新興の破壊的企業が市場に革新的なソリューションを導入している。例えば、オランダを拠点とするRevyveは2024年9月に酵母ベースの卵代替品を発売し、ビーガンおよびアレルゲン過敏症消費者向けのクリーンラベル製品に対応している。さらに、スペインのスタートアップ企業が酵素処理によるセリアック安全小麦粉を開発している。規制機関によって承認された場合、これらのイノベーションは天然グルテンフリー穀物のサプライチェーンを破壊する可能性がある。小売メディア支出は2024年の140億ユーロから2028年の310億ユーロへと大幅に成長すると予測されており、倍増する見込みである。このトレンドは、強力なデジタルマーケティング能力とファーストパーティデータ資産を持つブランドに有利であり、従来の取引支出に依存する中堅プレーヤーよりも直接消費者向け専門企業と大規模な多国籍企業を優遇する。合併・買収活動は2024年に活発化し、Morato GroupがMassimo Zeroの過半数株式を取得し、Grupo BimboがAmarittaを買収するなどの注目すべき取引が行われた。これらの取引は、断片化した国内市場を統合し、製造と調達の共有によるシナジーを達成するプライベートエクイティの関心を示している。しかし、統合の複雑さと潜在的な文化的不一致は、歴史的に課題をもたらしており、食品業界におけるロールアップ戦略への熱意を抑制している。

ヨーロッパグルテンフリー食品・飲料業界リーダー

General Mills Inc.

Dr. Schär AG/SPA

Genius Foods Ltd

Warburtons Ltd

Hain Celestial Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大手メーカーおよび原材料サプライヤーによる生産能力の増強とサプライチェーンの動きにより、欧州全域でより幅広いポートフォリオとより安定した供給が可能となる余地が生まれている。特に、交差汚染リスクが購買の障壁となっているベーカリーおよびシリアル分野で顕著である。Dr. Scharは、イタリア、スペイン、ドイツの生産施設拡張に重点を置いた2026年に向けた2,800万ユーロの投資計画を発表し、規則828/2014の下でEUのグルテンフリー閾値(20 mg/kg)への準拠が譲れない条件であるこのカテゴリーにおいて、専用ラインとトレーサビリティシステムの優位性を強化している。

上流の原材料の確保とよりクリーンな機能性も、新たな製品開発の方向性を支えている。2026年6月、Cereal Docksは、グルテンフリー用途向けの米およびオート麦原料を手がけるPasini Riso e Derivatiの75%の株式取得を発表し、欧州の製剤で使用される主要な代替穀物へのアクセスを強化した。2026年6月、FERM FOOD ApSは、そば粉とファバ豆をベースとした発酵バインダーを発売し、産業用グルテンフリーパンの生地構造を改善しつつ添加物の複雑さを軽減することを目指しており、この地域で既に見られるクリーンラベルへの再処方の潮流と合致している。

最近の業界動向

- 2026年5月:Freee Foodsが新たなグルテンフリーのスイス風およびチョコレートミューズリーのSKUを発売し、特定のTesco店舗およびOcado経由で販売された。この展開は、プライベートブランドが積極的に展開している日常的な朝食機会を対象としており、主流小売とオンラインの販路拡大を通じてブランドの差別化を強化している。

- 2025年9月:Genius Foodsは、スコットランドのバスゲート施設における新たな生地加工および金属検知技術への100万ポンドのアップグレードを経て、Naturally Geniusパンシリーズを発売した。この動きは、クリーンラベルのポジショニングとより厳格な品質管理への移行を強化しており、このセグメントではリピート購入が知覚される安全性と食感の同等性に大きく左右される。

- 2024年9月:Revyveは、ビーガンおよびアレルゲン過敏製品向けのクリーンラベル処方を目的とした酵母ベースの卵代替品を発売した。グルテンフリーのベーカリーおよび調理済み食品においては、この原材料イノベーションにより、従来の添加物に依存せずにシンプルなラベルと機能性能を実現でき、メーカーが味と食感の制約に対処する助けとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はグルテンフリーとして表示・製剤化された包装済み食品および飲料を対象とし、これらはグルテン含有穀物および関連原材料を回避するよう作られ、欧州全域の小売チャネルを通じて販売される製品を意味する。

対象範囲の除外事項:フードサービスでの販売および表示のない天然グルテンフリーの主食品は除外され、産業用途で販売されるグルテンフリー原材料は対象としない。

セグメンテーション概要

- 製品タイプ別

- ベーカリー製品

- 食肉・食肉代替品

- 乳製品・乳製品代替品

- ソース・ドレッシング・調味料

- スナック・即食製品

- 飲料

- その他の製品タイプ

- 性質別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売

- その他の流通チャネル

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スイス

- ベルギー

- オーストリア

- ポルトガル

- デンマーク

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、包装済み食品および飲料においてグルテンフリーとして扱われる対象と、それが欧州全域でどのように表示・管理されているかについての明確なリストを作成することから始まった。カテゴリー定義と国境を越えた移動を理解するために、欧州委員会の食品ラベリング指針、各国の食品安全機関、および一部の税関・貿易統計などの公的な参考資料を用いた。

次に、Eurostatの家計支出データ、包装食品カテゴリーの業界団体刊行物、査読済みの栄養学・セリアック病罹患率に関する文献などの資料から、方向性を示す需要指標を抽出した。企業の年次報告書、投資家向け説明資料、信頼性の高い小売・消費者向け報道、および企業財務・ニュースを網羅する有料サブスクリプションを用いて、カテゴリー成長の傾向、価格動向、チャネル構成の変化を相互確認した。ここに記載されているデスクリサーチのソースはあくまで例示であり、データ収集、検証、明確化のために他の多くの公的文書も使用された。

一次インタビューおよび調査

一次調査は、欧州主要市場におけるグルテンフリー製品の需要規模と価格帯の検証に重点を置いた。表示、消費者の受容、小売でのポジショニングは国ごとに異なるためである。包装食品メーカー、専門グルテンフリーブランド、小売業者・流通業者、カテゴリー専門家に聞き取りを行い、その回答を用いてチャネル比率、一般的な価格プレミアム、価値の大部分を生み出す製品グループに関する仮説を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:37% | 経営幹部(CXO):12% | |

| 中位層:48% | 機能/部門責任者:43% | |

| 小規模プレイヤー:15% | マネージャー:45% |

市場規模算定と予測

市場規模の算定には、トップダウンとボトムアップの両方のチェックを組み合わせた手法を用いた。トップダウン側では、カテゴリー別消費指標と小売チャネル構造を組み合わせて、包装済みグルテンフリー食品・飲料の国別需要規模を再構築し、その上で専門家の意見を通じて検証されたグルテンフリー浸透率と価格プレミアムの仮定を適用した。

合計値の現実性を保つため、ブランドおよびプライベートブランドの価格帯のサンプリング、一般的なパックサイズのマッピング、サプライヤーおよび小売業者へのチャネルチェックによる出荷量および関連カテゴリー内のグルテンフリーの割合の確認など、選択的なボトムアップの推定によってモデルを裏付けた。直接的な指標が乏しい場合、特に小規模国においては、近代的小売の割合、オンライン食品購入の浸透率、専門店の密度などの代替変数を使用し、その後インタビューを基に調整した。

実務上の指標として使用された主要な入力には、製品タイプ別(ベーカリー、乳製品および乳製品代替品、ソースおよび調味料、冷凍デザート、飲料、その他食品)のカテゴリー別グルテンフリー浸透率、標準品と比較した平均価格プレミアム、流通チャネル構成(スーパーマーケットおよびハイパーマーケット、専門店、オンライン小売、その他店舗)、健康志向による受容に関連した国別の需要差が含まれる。予測は、価格動向、チャネル拡大、予想される浸透率変化を成長に結びつけるシナリオ分析を用いて構築され、その後市場参加者と共に見通しの整合性を確認した。

データ検証と更新サイクル

最終承認前に、国別合計値と予想される小売規模、カテゴリー構成の論理性など、複数の観点から結果を三角測量した。浸透率、価格、チャネル比率におけるインタビュー結果と一致しない急激な変化を捉えるためにばらつきチェックを行い、そのような場合には仮定の再確認、必要に応じて追加のヒアリングを実施した。

算定シートや定義、年次間の遷移の一貫性を保ち、予測経路が説明可能であるように、複数段階の内部レビューを実施した。レポートは年次で更新され、消費者需要、表示執行、価格動向に重大な変化をもたらす主要な出来事が発生した場合には中間更新を行う。提供前には、数値が最新の公的指標と検証済みの仮定を反映していることを確認する最終確認を実施する。

Mordor Intelligenceによる欧州グルテンフリー食品・飲料市場推定と他の公開推定との比較

欧州のグルテンフリー食品・飲料の市場規模の公表値は、テーマが一見似ているように見えても、しばしば一致しない。この差異は通常、各発行元が製品範囲をどのように扱うか、どの年を基準年とするか、そして価格と浸透率を予測にどのように反映させるかによって生じる。

一部のソースは、より狭い包装製品の定義を採用したり、近年の近代的小売とオンライン構成比の上昇を見落とす古い起点を使用したりしており、それが現在の値を押し下げる要因となる。他のソースは、ベーカリーや乳製品代替品などの主要グループが特定の国で既に成熟しているかどうかを確認せずに、すべてのカテゴリーで強い浸透率上昇を適用することでより高い成長率を示しており、通貨換算のタイミングもばらつきの一因となっている。これらのギャップの要因は、対象カテゴリーの定義方法、価格プレミアムのモデル化方法、新たな小売・表示情報に基づくモデルの更新頻度に反映されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.64 B (2025) | |

| 業界発行元A | USD 3.62 B (2024) | より早い基準年を使用しており、小売価格プレミアムやチャネルの変化が現年に完全に反映されていない場合、直近の値を過小評価する可能性があり、欧州の複数通貨間の換算タイミングも必ずしも明示されていない。 |

| 業界発行元B | USD 2.83 B (2025) | 市場を選定された食品カテゴリー全体のグルテンフリー製品として定義しており、その製品リストに含まれない飲料の価値や一部の表示付きサブカテゴリーを見落とす可能性があり、そのため同一年であっても合計値が減少する。 |

表におけるばらつきは、主にカテゴリーの対象範囲と基準年の扱いに起因し、次いで価格プレミアムがチャネル別にどのように価値に変換されるかによる。Mordor Intelligenceでは、食品および飲料は、包装済みでグルテンフリーと表示され、対象小売チャネルにマッピングされている場合にのみカウントされ、隣接する天然グルテンフリーの主食品やフードサービスは対象外としており、需要規模の一貫性と再現性を保っている。

レポートで回答される主要な質問

2031年までにヨーロッパのグルテンフリー食品・飲料セクターはどの程度の規模になるか?

2026年の71億2,000万米ドルから2031年には103億8,000万米ドルに達すると予測されている。

最も急成長している製品カテゴリーはどれか?

酵素処理ビールと植物性飲料が牽引する飲料は、2031年までにCAGR8.12%で成長すると予測されている。

グルテンフリーブランドにとってオンライン小売が重要な理由は何か?

電子商取引は買い物客の79%が報告する在庫切れの問題を解決し、店舗チャネルを上回るCAGR10.17%で成長すると予測されている。

グルテンフリー製品のプレミアム価格設定を促進するものは何か?

ライフスタイル消費者は、従来の価格の2~3倍を要求するクリーンラベル、オーガニック、感覚的に改良された製品に対して対価を支払う。

2031年までに最も高い成長率を示す国はどこか?

オランダは、デジタル小売の高い利用率と健康意識により、CAGR9.55%で最も急速に拡大する市場となる。

最終更新日: