グルテンフリーベーカリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

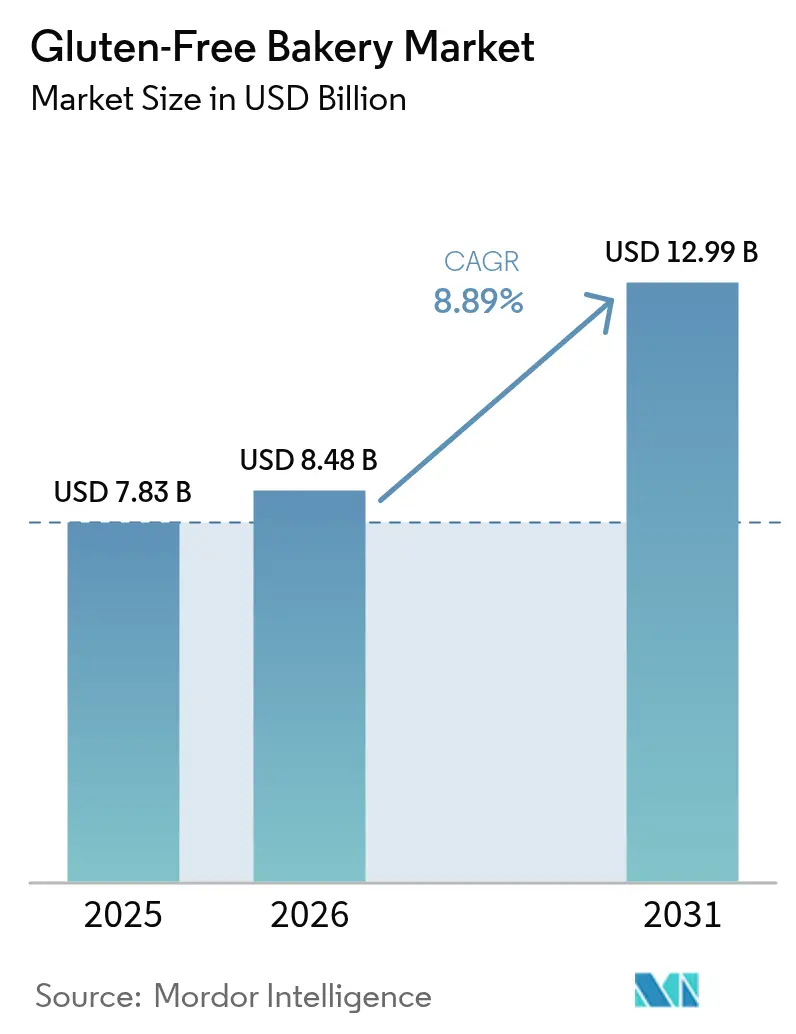

| 市場規模 (2026) | 8.48 十億米ドル |

| 市場規模 (2031) | 12.99 十億米ドル |

| 成長率 (2026 - 2031) | 8.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリーベーカリー市場分析

グルテンフリーベーカリー製品市場の規模は、2025年の78億3,000万米ドルから2026年には84億8,000万米ドルに成長し、2031年までに129億9,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 8.89%で推移すると予測される。この成長を牽引する要因としては、セリアック病の診断件数の増加、交差接触閾値に関する規制の厳格化、記録的な米・トウモロコシの収穫による特殊小麦粉コストの安定、主要食品メーカーによるプレミアムクリーンラベルレシピへの移行などが挙げられる。スーパーマーケットはアレルゲン対応製品の品揃えを拡充しており、Eコマースプラットフォームはニッチブランドが実店舗を持たずに成長することを支援している。米・トウモロコシ生産における気候関連の課題は長期調達契約の締結につながり、コスト変動を抑制している。メーカーは機能的なベネフィットと贅沢感のある食感を組み合わせることで、平均販売価格の引き上げとフレキシタリアン消費者の獲得を実現している。こうした消費者はグルテン不耐症ではないものの、グルテンフリー製品の消化・健康面での効果に関心を持っている。

レポートの主要ポイント

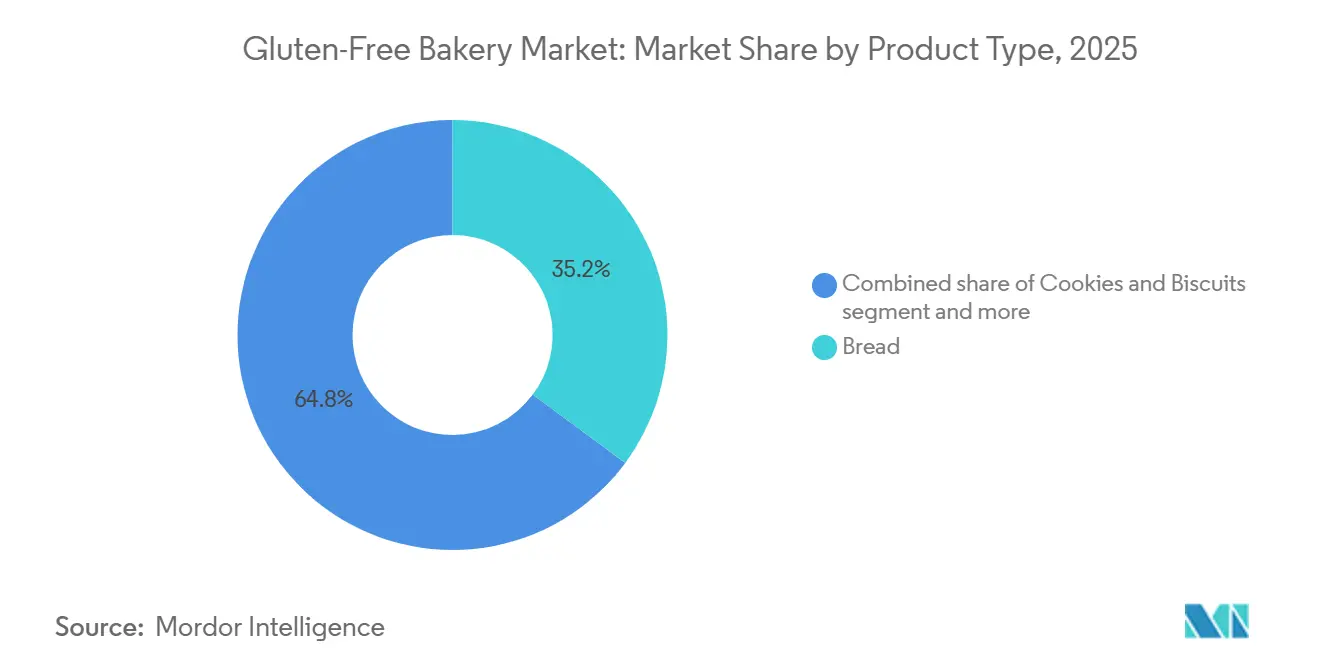

- 製品タイプ別では、パンが2025年のグルテンフリーベーカリー製品市場シェアの35.16%を占めてトップとなり、クッキー・ビスケットは2031年にかけて最も速い10.09%のCAGRを記録すると予測される。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の売上の44.63%を占め、オンライン小売は2031年にかけてCAGR 11.89%で拡大する見込みである。

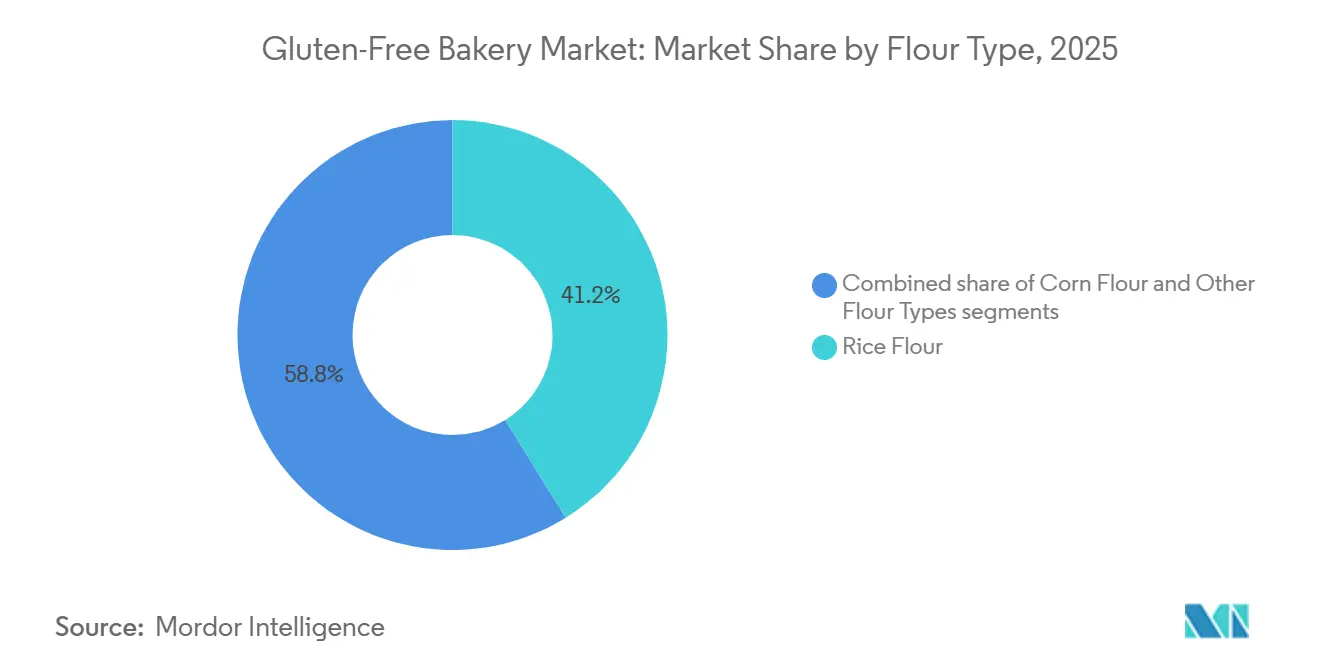

- 小麦粉タイプ別では、米粉が2025年の売上の41.16%を占め、その他の小麦粉タイプは2026年から2031年にかけてCAGR 10.02%で成長すると予測される。

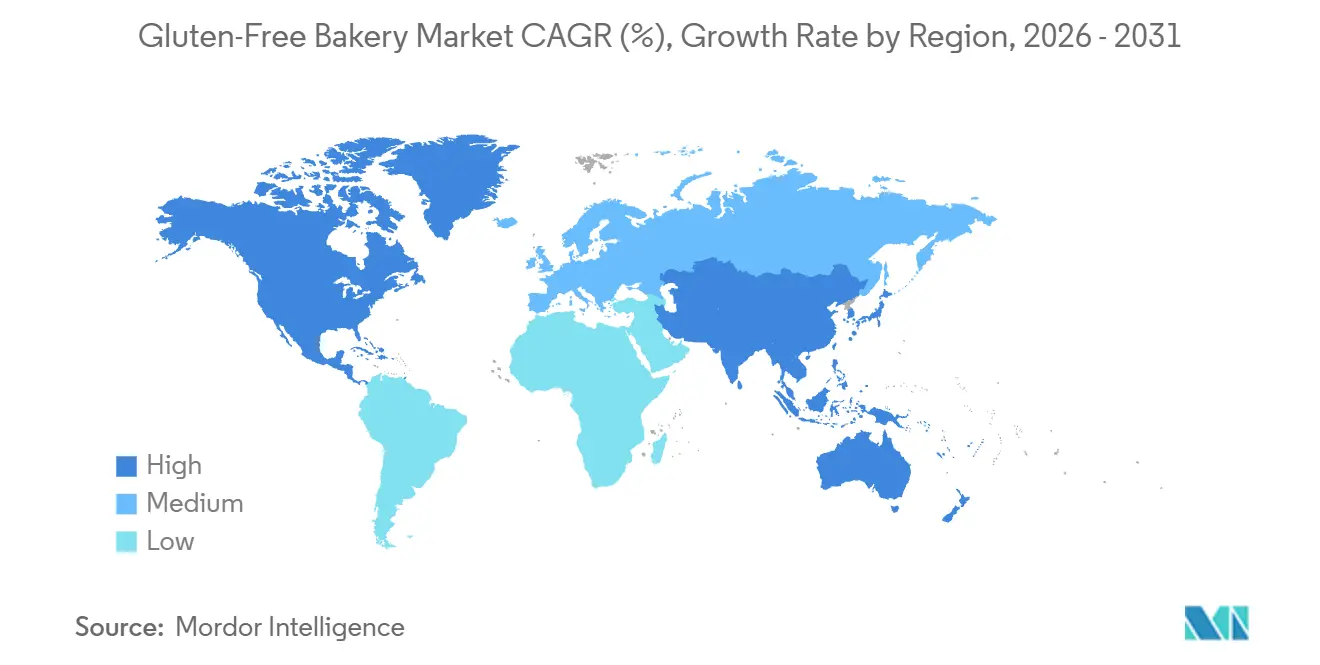

- 地域別では、北米が2025年のグルテンフリーベーカリー市場シェアの38.46%を占め、アジア太平洋は2026年から2031年にかけてCAGR 10.53%で成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグルテンフリーベーカリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セリアック病診断件数の増加 | +1.8% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 食感における製品革新 | +1.5% | 北米・欧州の研究開発拠点が主導するグローバル | 短期(2年以内) |

| クリーンラベルと天然原材料 | +1.2% | 北米・西欧で最も強いグローバル | 中期(2~4年) |

| Eコマースチャネルの拡大 | +2.0% | アジア太平洋・北米で加速するグローバル | 短期(2年以内) |

| アレルゲン対応ラベリング基準 | +0.8% | 北米・欧州、アジア太平洋への波及あり | 長期(4年以上) |

| 機能性ベーカリー製品の台頭 | +1.3% | 北米で早期採用が進むグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

セリアック病診断件数の増加

診断技術の向上と臨床的認識の高まりにより、セリアック病の診断件数が増加し、これまで満たされていなかった食事ニーズが拡大する市場需要へと転換している。セリアック病財団によると、世界中で約100人に1人がセリアック病を患っているが、そのほとんどが未診断のままである[1]出典:セリアック病財団、「セリアック病のない世界を創る」、celiac.org。プライマリケアの現場でスクリーニングプログラムが普及するにつれ、これは大きな機会をもたらす。市場はまた、非セリアックグルテン感受性や小麦アレルギーの症例増加によっても拡大している。多くの若年層が消化上の効果を感じてグルテン不耐症であると認識している。小売業者はこうしたトレンドに対応し、グルテンフリー製品の品揃えを拡充し、ニッチな健康食品コーナーからメインストリームのベーカリーコーナーへと移行させている。この変化はグルテンフリー食をより広く受け入れられるものにし、特別食に対するスティグマを軽減している。FDAのグルテンフリーラベリング規則(製品中のグルテン含有量を100万分の20未満とすることを義務付け)などの規制は、メーカーに明確な枠組みを提供している。これにより、法的リスクを回避しながら生産を拡大することが可能となる。NSFプロトコルP404などの認証プログラムも第三者による検証を提供し、安全性と信頼性を重視する消費者にアピールしている。

食感における製品革新

グルテンフリーベーカリー製品は従来、小麦ベースの製品の食感に匹敵することが困難であった。初期の製品はボロボロと崩れやすく、乾燥しており、すぐに古くなる傾向があった。キサンタンガム、グアーガム、ヒドロキシプロピルメチルセルロースなどのハイドロコロイドシステムの最近の進歩と、グルテンの特性を模倣する酵素技術により、このギャップは縮まりつつある。これらの改善により、メーカーはクラム構造と口当たりが改善された製品を製造できるようになり、単なる代替品としてではなく、より幅広い消費者層にアピールできるようになった。2024年、カナダ食品検査庁はグルテンフリーガイドラインを更新し、交差接触の防止に重点を置くようにした[2]出典:カナダ食品検査庁、「グルテンフリー表示:食品メーカー向けガイダンス」、canada.ca。この変更により専用製造ラインへの投資が促進され、メーカーは汚染リスクなしに新しいバインダーや膨張剤をテストできるようになった。Flowers Foodsは2024年度に生産能力の問題を解決し、米国最大手のグルテンフリーパンブランドであるCanyon Bakehouseが小売売上高1億7,000万米ドルを達成し、改良製品の生産を増加させることを可能にした。酵素修飾デンプンを使用して再処方されたこれらの製品は、より長い賞味期限とスライスの完全性を提供する。これらの革新はグルテンフリー製品の欠点を軽減し、セリアック病患者だけでなく、健康上の利点を求めるフレキシタリアンや健康志向の消費者も引き付けている。

クリーンラベルと天然原材料

消費者は原材料リストにより注意を払うようになり、合成添加物、人工着色料、保存料を避け、シンプルで最小限に加工された原材料を好む傾向にある。2025年3月、Hain Celestialは米国のポートフォリオがFD&C人工着色料を完全に排除し、天然由来の着色料のみを使用していると発表した。これはグルテンフリーベーカリー市場に影響を与えるクリーンラベルトレンドの高まりを示している。このトレンドはまた、グルテンフリー、乳製品フリー、非GMO製品を含む広範な「フリーフロム」アプローチとも一致しており、科学的証拠がなくてもシンプルな原材料をより健康的と関連付ける消費者を引き付けている。しかし、メーカーは賞味期限と製品品質を確保しながらクリーンラベル基準を維持するという課題に直面している。ローズマリーエキストラクトや培養デキストロースなどの天然保存料は、合成オプションと比較して保護期間が短い。そのため、企業は包装を改善し、コールドチェーン物流を強化し、腐敗を防ぐために在庫を効率的に管理する必要がある。FDAはクリーンラベル表示を義務付けていないが、「ナチュラル」という用語への注目により、ブランドは調達・加工方法を証明することを余儀なくされている。これにより遵守コストは増加するが、新規参入者への障壁も生まれ、強力な品質管理システムを持つ既存企業が有利となる。

Eコマースチャネルの拡大

デジタルコマースは、かつてグルテンフリーベーカリー製品を制限していた地理的・品揃えの障壁を取り除いている。特殊ブランドは実店舗への投資なしに幅広い消費者層にリーチできるようになった。オンライン小売チャネルは2031年にかけてCAGR 9.01%で成長し、従来の形態を上回ると予測される。サブスクリプションモデル、キュレーションプラットフォーム、直販ウェブサイトが小売業者を介さずにマージンを高めることでこの成長を牽引している。COVID-19パンデミックは食料品のEコマースを加速させ、ラストマイル配送と温度管理センターへの投資により、新鮮・冷凍グルテンフリー製品の宅配が実現可能となった。2025年1月、Flowers Foodsは5億米ドルのクレジットファシリティとシニアノートによって資金調達し、Simple Millsを7億9,500万米ドルで買収した。この取引により、Flowers FoodsはSimple Millsの強力なEコマースプレゼンスを活用し、自社および第三者のオンラインプラットフォームを通じてCanyon Bakehouse製品を販売できるようになった。製造規模とデジタル流通の組み合わせは、オムニチャネル統合の重要性を示している。パーソナライズドマーケティング、サブスクリプション維持、データ駆動型製品戦略に優れた企業が競争上の優位性を獲得するだろう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のベーカリー製品に対するプレミアム価格 | -0.9% | 価格に敏感な新興市場で最も顕著なグローバル | 短期(2年以内) |

| 新興市場の共有施設における交差汚染リスク | -0.5% | アジア太平洋、南米、中東・アフリカ | 中期(2~4年) |

| クリーンラベルグルテンフリーパンの賞味期限の短さ | -0.4% | 特に北米・欧州のグローバル | 短期(2年以内) |

| 特殊小麦粉供給に影響する気候変動 | -0.6% | 米・トウモロコシ生産地域で深刻な影響を受けるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のベーカリー製品に対するプレミアム価格

グルテンフリーベーカリー製品は、高価な特殊小麦粉、交差接触を避けるための専用生産、規模の経済が働かない少量生産のため、小麦ベースの製品より50%から200%高い価格設定となっている。この価格差は、予算を重視する家庭での普及を制限し、可処分所得が低い新興市場での成長を妨げている。2026年度第1四半期、Hain Celestialは北米での有機スナック売上が17%減少したと報告しており、これは販売の鈍化と流通の損失によるものである。これは、強い感覚的魅力を伴わないプレミアム価格設定がリピート購入を減少させることを示している。2026年2月、同社は北米スナック事業を1億1,500万米ドルで売却し、価格がブランドロイヤルティを上回るカテゴリーから撤退した。プライベートラベルの食料品店はこの価格感度を活用し、より安価なグルテンフリーオプションを提供している。これらは食感や原材料の品質に欠ける場合があるが、予算重視の消費者にアピールし、ブランドの市場シェアを低下させている。メーカーはクリーンラベル基準と製品品質を維持しながら、小麦粉ブレンドの最適化、生産の自動化、サプライヤー契約の再交渉によってコストを削減する必要がある。この課題は、投入コストの上昇と小売業者によるプロモーション要求の増加に伴い、さらに深刻化するだろう。

新興市場の共有施設における交差汚染リスク

小麦ベースの製品も扱う施設でグルテンフリーベーカリー製品を製造することは交差接触リスクをもたらし、セリアック病患者に害を与え、ブランドの信頼を損なう可能性がある。しかし、専用製造ラインの高コストは、需要が低く流通ネットワークが分散している地域での投資を妨げている。アジア太平洋、南米、中東の新興市場では、北米・欧州のような強力な規制や認証システムが欠如していることが多く、品質の不均一性と消費者の疑念につながっている。FDAとカナダ食品検査庁は洗浄プロトコル、環境試験、アレルゲン管理を重視しているが、これらの基準は主に先進国市場向け製品に適用される。ELISAなどの試験方法やAOACインターナショナル、NSFの基準はグルテン含有量を100万分の20未満に保つことを確保しているが、その高コストと技術的要件は低所得地域の小規模生産者にとって障壁となっている。これにより市場の分断が生じる:強力な品質システムを持つグローバルブランドはプレミアム価格を設定し、より良い棚スペースを確保できる一方、地元メーカーは価格で競争するが汚染による評判リスクを抱え、高い潜在性を持つ地域での成長を鈍化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パンが市場を支え、インダルジェントフォーマットが加速

2025年、パンはグルテンフリーベーカリー売上の35.16%を占め、食事の主食としての重要性と、新たに診断されたセリアック病患者が小麦の代替品を求める際の第一選択肢としての地位を示している。Flowers FoodsのCanyon Bakehouseは2024年度に小売売上高1億7,000万米ドルを達成し、増大する需要に応えるために生産能力の問題を解決した。酵素修飾デンプンとハイドロコロイドブレンドなどの食感革新により、ブランドは従来のパンに近いスライスの完全性と口当たりを持つパンを提供できるようになった。このセグメントは頻繁な購入と高い家庭普及率から恩恵を受けているが、診断済みセリアック病患者の飽和した基盤により成長は鈍化している。今後の成長は、医療上の必要性よりも感覚的品質を重視するフレキシタリアン消費者の獲得にかかっている。合成保存料を避けるクリーンラベル処方は、賞味期限の短縮と廃棄物の増加という課題をもたらす。これらの問題は、強力なサプライチェーンを持つ垂直統合企業と、プレミアム製品のより速い回転を受け入れる意欲のある小売業者に有利に働く。

クッキー・ビスケットは2031年にかけてCAGR 10.09%で成長し、市場平均を上回ると予測される。消費者は植物性タンパク質、プレバイオティクス繊維、オメガ3脂肪酸などの機能性成分を含む少量の菓子へとシフトしている。このセグメントは、コーヒーショップ、コンビニエンスストア、オンラインサブスクリプションボックスでの裁量的支出と衝動買いから恩恵を受けており、主食パンよりもプレミアム価格への抵抗が少ない。General Millsの2026年度のイノベーション投資増加計画は、基本的なグルテンフリーパンを超えて、研究開発を正当化しプライベートラベルと競争できる高マージン製品へと移行する業界の焦点を反映している。マクロ追跡ダイエットと満腹感重視の栄養への人気が、タンパク質豊富なマフィンや食物繊維たっぷりのブラウニーへの需要を牽引している。これらの製品はウェルネスベネフィットと贅沢な味を組み合わせ、アスリート、高齢消費者、体重管理をしている人々を含む幅広い消費者層にアピールしている。

注記: 全セグメントのシェアはレポート購入後に入手可能

流通チャネル別:マスリテールが支配、デジタルが変革

2025年、スーパーマーケット・ハイパーマーケットはグルテンフリーベーカリー売上の44.63%を占めた。これらの小売業者は規模、プロモーション、アレルゲン対応棚を活用して、利便性とワンストップショッピングを求める消費者を引き付けている。コールドチェーンシステムと頻繁な補充により、グルテンフリーベーカリー製品を乳製品フリースプレッド、有機農産物、機能性飲料などの製品と組み合わせ、1回の来店当たりの支出を増加させることができる。しかし、Hain Celestialの2025年度第1四半期の結果は、顧客がプライベートラベルの代替品を選択するにつれて食事準備とスナック売上が減少したことを示した。このシフトは、価格感度が高まると大量流通がブランドロイヤルティを保証しないことを示している。小売業者はより良いマージンと店舗差別化を提供するプライベートラベル製品にますます注力している。このトレンドは、製品の独自性が欠如しプレミアム価格の正当化が困難なセグメントにおいて、ブランドメーカーに課題をもたらしている。

オンライン小売チャネルは2031年にかけてCAGR 11.89%で成長すると予測されており、デジタルファーストの消費者にアピールするサブスクリプション、キュレーションプラットフォーム、直販ウェブサイトが牽引している。2025年1月、Flowers Foodsは5億米ドルのクレジットファシリティとシニアノートによって資金調達し、Simple Millsを7億9,500万米ドルで買収した。この取引はEコマースプレゼンスを強化し、オンラインプラットフォームを通じたCanyon Bakehouse製品のクロスセリングを可能にする。Eコマースはパーソナライズドマーケティング、サブスクリプション維持、データ駆動型製品選択を支援し、強力な顧客ロイヤルティを生み出す。しかし、その成長は配送ネットワーク、温度管理施設、鮮度維持のための包装への投資に依存しており、小規模な地域ブランドよりも大手プレーヤーに有利に働く。

小麦粉タイプ別:米粉がリード、コーンフラワーが革新

2025年、米粉はグルテンフリーベーカリー売上の41.16%を占めた。アジア、北米、欧州にわたる中立的な風味、きめ細かい食感、強力な供給ネットワークがその優位性を支えた。世界の米生産量は2025/26年の作物年度に5億6,160万メートルトンに達し、在庫の増加と安定から低下する価格が米ベースの処方を使用するメーカーに恩恵をもたらした[3]出典:国際連合食糧農業機関、「世界食料情勢:穀物需給概況」、fao.org。米国の米期末在庫は4,450万から5,290万ハンドレッドウェイトに達し、10年ぶりの高水準となり、農場価格はハンドレッドウェイト当たり11.60米ドルから15.60米ドルの範囲で、十分な供給と低インフレを反映した。米粉はグルテンの特性を模倣するハイドロコロイドとの相性が良いため、パン、クッキー、ケーキに引き続き人気がある。しかし、セグメントの成熟により革新が制限されており、メーカーは栄養を改善し健康志向の消費者を引き付けるために、米粉をひよこ豆やレンズ豆などのタンパク質豊富な豆類粉と混合するようになっている。

その他の小麦粉タイプは2031年にかけてCAGR 10.02%で成長すると予測されており、非GMOおよび有機オプションへの需要が牽引している。これらの認証はクリーンラベル支持者にアピールし、小麦価格の変動の中でコスト効率の良い代替品を提供する。2024年から2025年にかけて、米国のトウモロコシ期末在庫は18億から21億ブッシェルで、農場価格はブッシェル当たり4.00米ドルから4.40米ドルの範囲であり、トウモロコシベースの処方をアーモンドやココナッツなどの特殊小麦粉よりも手頃にしている。コーンフラワーの甘い風味と黄色は、ブランドが職人的またはヘリテージインスパイアードとして市場に出すのに役立ち、米粉製品との差別化を図っている。しかし、2024年のブラジルとアルゼンチンにおけるエルニーニョ現象による干ばつがトウモロコシ生産を混乱させ、継続的な気象リスクが供給の安定性を脅かしている。調達先を多様化していないメーカーや先物契約を持たないメーカーはマージン圧力に直面する可能性がある。このセグメントの成長は、焼成性能を改善し合成添加物への依存を減らすための酵素・発酵技術の革新にかかっており、クリーンラベルトレンドと一致している。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北米はグルテンフリーベーカリー売上の38.46%を占め、強力なセリアック病啓発キャンペーン、グルテンフリーラベリング規則などの厳格なFDA規制、食料品店でのアレルゲン対応小売設備が牽引した。FDAの2026年1月のグルテンフリーラベリング更新提案は、交差接触限度を厳格化し、注意喚起表示を標準化する可能性がある。これにより遵守コストは増加するが、消費者の信頼も高まるだろう。Flowers Foodsは2024年に生産問題を解決し、2025年1月にSimple Millsを7億9,500万米ドルで買収し、米国最大手のグルテンフリーベーカリーメーカーとしての地位を強化した。Canyon Bakehouseは小売売上高1億7,000万米ドルを達成し、Simple Millsは2億4,000万米ドルを追加した。しかし、この地域の成熟した市場は成長を制限しており、今後の成長は安定した1%の診断済みセリアック病患者を拡大するのではなく、食感と栄養革新を通じてフレキシタリアン消費者を引き付けることに依存している。

アジア太平洋は2031年にかけてCAGR 10.53%で最も速い成長が見込まれており、都市化、所得の上昇、インド、中国、東南アジアにおける西洋スタイルのベーカリーの普及が牽引している。セリアック病はこの地域では認識の低さと伝統的な小麦の少ない食事のために診断が不十分であった。しかし、グローバル化した食習慣による小麦消費の増加がグルテン感受性の診断を増加させている。課題としては、分散した流通、小都市でのコールドチェーンインフラの脆弱さ、強力な規制が欠如した共有施設での交差汚染リスクが挙げられる。メーカーは手頃な価格と専用グルテンフリー生産・試験の高コストのバランスを取る必要がある。新施設の設立よりも地元食品企業との合弁事業が好まれることが多い。

欧州、南米、中東・アフリカが市場の残りを構成している。欧州はEUの統一アレルゲンラベリング規則とCoeliac UKなどの強力な支持団体から恩恵を受けている。南米と中東・アフリカは、低い診断率、限られた専門店、手頃な価格の問題により成長が遅い。2026年2月、Hain Celestialは北米スナック事業を1億1,500万米ドルで売却し、紅茶、ヨーグルト、食事準備などの高マージンカテゴリーに注力することを決定した。これは企業が混雑したグルテンフリー市場から撤退し、より収益性の高い分野に注力するトレンドを反映している。これらの地域での成長は、アフリカのキャッサバや南米のキノアなどを使用した地域製品革新と、初期販売が遅くてもアレルゲン対応製品への投資を厭わない小売業者とのパートナーシップにかかっている。

競合環境

グルテンフリーベーカリー市場では、既存メーカーと新規参入者が優位性を争っており、緩やかな統合が進んでいる。Dr. Schar AG/SpAやGrupo Bimbo SAB de CVなどの主要プレーヤーはEコマースと専門店を通じてリーチを拡大している。一方、地元のベーカリーは新鮮でプレミアムな製品で地域の嗜好に応えている。グルテン不耐症への認識が高まり、健康志向の製品が支持を得るにつれ、市場は上昇軌道を続けている。

健康志向のトレンドに対応して、企業はクリーンラベル、有機、機能的属性を強調したグルテンフリーベーカリー製品のプレミアムラインを発表している。小売パートナーシップ、独立認証、継続的な製品革新へのコミットメントを通じて、これらの企業は市場での地位を固めている。こうした戦略は、より健康的なオプションへの高まる需要に応えるだけでなく、競争の激しい市場での差別化にも役立っている。

データ分析は流通と在庫管理の最適化に不可欠となっている。これにより企業は需要を予測し、廃棄を最小化し、製品の可用性を保証することができ、すべてが業務効率を向上させる。主要食品企業がグルテンフリーポートフォリオを拡大するにつれ、市場は統合に向かう傾向がある。しかし、直販モデルを持つ専門生産者はプレミアムポジショニングと強い顧客ロイヤルティに支えられ、独自性を維持している。これらのニッチプレーヤーは専門知識とパーソナライズされたエンゲージメントを活用して競争上の優位性を確立している。

グルテンフリーベーカリー業界リーダー

Dr. Schär AG/SPA

Grupo Bimbo, S.A.B. de C.V.

Flowers Foods, Inc.

Warburtons Holdings Limited

Conagra Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:WarburtonsはRoberts Bakery Ilkeston工場を買収した。このサイトはピタやシンなどの特殊パンを製造しており、付加価値セグメントにおけるWarburtonsの製造能力を大幅に強化した。

- 2025年6月:Tooruはグルテンフリー食品専門子会社Juvelaから新製品ラインを発売した。同ブランドは新しいアレルゲンフリーベーカリーに支えられた新ブランドとレンジ「OAF」を導入し、成長する「フリーフロム」市場セグメントでのプレゼンスを拡大した。

- 2025年5月:オーストラリアのチョコレートビスケットブランドTim Tamは、全米のAlbertsons店舗を通じて米国でグルテンフリー製品を導入した。この拡大はグルテンフリー代替品への消費者需要の増加に対応しながら、ブランドの特徴的な贅沢な味を維持した。

- 2025年3月:Doughliciousはダブルチョコレートチップ、ソルテッドキャラメル、チョコレートチップ、バナナグッドグラノラのバリアントでビーガンおよびグルテンフリーのグルメクッキーのレンジを発売した。同社はHunt's Food GroupとAmazonを通じて独立系コンビニエンス小売業者向けの流通チャネルを確立した。

グローバルグルテンフリーベーカリー市場レポートの調査範囲

グルテンフリーベーカリーとは、小麦、大麦などの多くの穀物に含まれるタンパク質であるグルテンを含まないベーカリー製品を指す。

グローバルグルテンフリーベーカリー市場は、製品タイプ、流通チャネル、地域によってセグメント化されている。製品タイプ別では、市場はパン、クッキー・ビスケット、ケーキ・マフィン、その他のグルテンフリー製品にセグメント化されている。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインチャネル、その他にセグメント化されている。地域別では、グローバルグルテンフリーベーカリー市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されている。

各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われている。

| パン |

| クッキー・ビスケット |

| ケーキ・マフィン(カップケーキを含む) |

| その他のグルテンフリーベーカリー製品 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| コーンフラワー |

| 米粉 |

| その他の小麦粉タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | パン | |

| クッキー・ビスケット | ||

| ケーキ・マフィン(カップケーキを含む) | ||

| その他のグルテンフリーベーカリー製品 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 小麦粉タイプ別 | コーンフラワー | |

| 米粉 | ||

| その他の小麦粉タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グルテンフリーベーカリー製品市場の2026年の価値はいくらか?

グルテンフリーベーカリー製品市場は2026年に84億8,000万米ドルに達する。

グルテンフリーベーカリー製品市場は2031年にかけてどのくらいの速さで成長するか?

このカテゴリーは2026年から2031年にかけてCAGR 8.89%を記録し、期間末までに129億9,000万米ドルに達すると予測される。

最も高い売上を生み出す製品タイプはどれか?

パンは2025年の売上の35.16%を占め、医療的に診断された消費者の間での主食としての位置付けにより、引き続きトップ製品となっている。

最も速く拡大する地域はどこか?

アジア太平洋は都市部の所得上昇と西洋スタイルのベーカリー形態の普及により、2031年にかけて最も速い地域CAGRである10.53%を記録すると予測される。

最終更新日: