アジア太平洋グルテンフリー食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

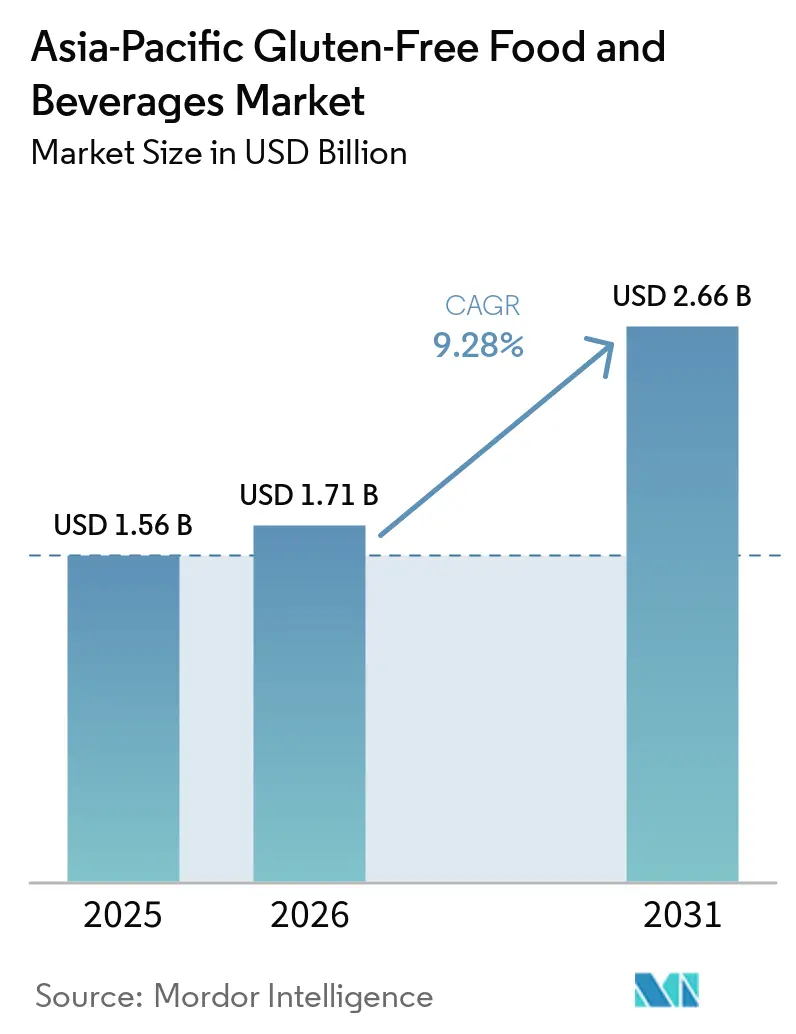

| 基準年の市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋グルテンフリー食品・飲料市場分析

アジア太平洋グルテンフリー食品・飲料市場は、2025年の15.6 ビリオン 米ドルから2026年には17.1 ビリオン 米ドルへと成長し、2026年~2031年にかけて9.28%のCAGRで2031年までに26.6 ビリオン 米ドルに達すると予測されています。この成長軌跡は、市場の拡大する存在感を示すだけでなく、より広域な地域の包装食品セクター全体を現在上回るその勢いをも浮き彫りにしています。グルテン障害に関連する臨床診断の急増と、予防的栄養に対する消費者の関心の高まりが相まって、かつてはニッチな医療用食事療法製品であったものが、日常的な食料品棚の定番品へと押し上げられています。シンガポールの2025年食品(改正)規則や中国の厳格なアレルゲン表示義務といった国家レベルの表示改革によって強化された構造的な保証は、プレミアム価格設定を促進するだけでなく、多国籍企業が新製品を投入するための道を開いています[1]出典:シンガポール法令オンライン、「食品規則」、sso.agc.gov.sg。市場の成長は、日本と韓国のテクノロジーハブが牽引するイノベーションの波によってさらに加速しています。これらのハブは、製粉・押出成形・発酵における専門知識を、伝統的な味と食感を忠実に再現した製品へと巧みに転換しています。しかし、課題も依然として残っています。伝統的な蒸しパンや麺類は依然として味と食感の乖離に悩まされており、東南アジアの一部地域では原材料のサプライチェーンが未発達であり、いずれも農村部での普及率を妨げています。

主要レポートのポイント

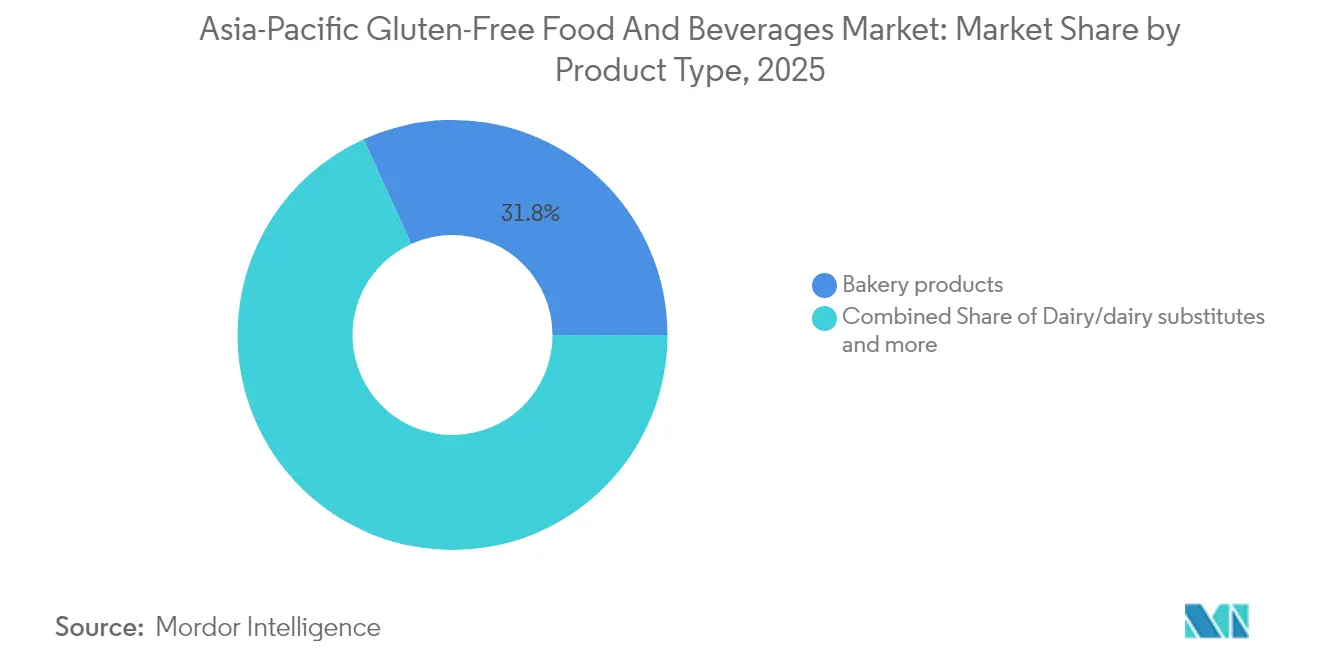

- 製品タイプ別では、ベーカリー製品が2025年に31.78%の収益シェアでトップとなり、乳製品・乳製品代替品は2031年にかけて10.52%のCAGRで拡大すると予測されています。

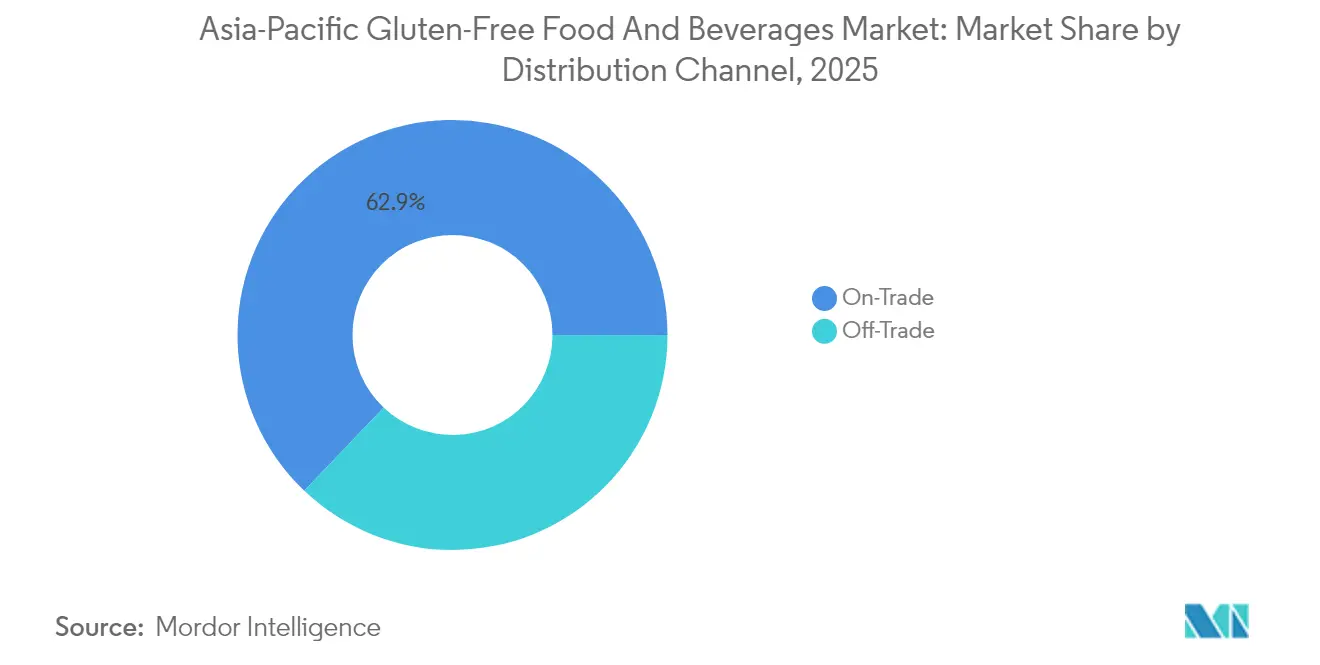

- 流通チャネル別では、オフトレードが2025年のアジア太平洋グルテンフリー食品・飲料市場規模の37.10%のシェアを占め、オントレードは2031年にかけて11.25%のCAGRで成長する見込みです。

- 地域別では、中国が2025年に31.90%のシェアでアジア太平洋グルテンフリー食品・飲料市場を支配していますが、インドは2026年から2031年にかけて最高のCAGR10.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋グルテンフリー食品・飲料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| グルテン関連疾患 診断数の増加 | +2.1% | オーストラリア、日本、韓国で最も高い影響を持つ グローバル | 中期 (2~4年) |

| 健康・ウェルネス 意識の高まり | +1.8% | 中国、インド、シンガポールが先導し、東南アジアへの波及 | 長期 (4年以上) |

| 製品開発における イノベーション | +1.5% | 日本、韓国のイノベーションハブ、中国の製造規模 | 短期 (2年以内) |

| 政府主導の 啓発活動と取り組み | +1.2% | シンガポール、オーストラリアの政策リーダーシップ、中国の規制支援 | 中期 (2~4年) |

| ソーシャルメディアと インフルエンサーマーケティングのポジティブな影響 | +0.9% | 中国、インド、東南アジアのデジタルファースト市場 | 短期 (2年以内) |

| 伝統料理と 現代料理の融合 | +0.7% | 日本、韓国の料理イノベーション、地域適応 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

グルテン関連疾患診断数の増加

アジア太平洋の先進市場では、セリアック病および非セリアックグルテン過敏症の臨床的認知の高まりが需要の急増を促しています。オーストラリアが最前線に立っており、Coeliac Australia Ltdの報告によると、オーストラリア人の約70人に1人がセリアック病に罹患しているにもかかわらず、診断を受けているのはわずか20%に過ぎません[2]出典:Coeliac Australia Ltd、「セリアック病」、coeliac.org.au。一方、日本と韓国では、医療専門家が主導する啓発活動が活発化しています。主要都市部における消化器専門クリニックの増加は、コストよりも製品の有効性を優先する消費者層の存在を浮き彫りにしています。この医療的裏付けは、ライフスタイルの選択が普及を左右することの多い欧米市場とアジア太平洋市場を差別化する要因となっています。オーストラリアでは、診断を受けた患者に対するグルテンフリー製品の補助金を医療制度に組み込むことで、経済的変動に左右されない堅固な需要基盤が形成されています。

健康・ウェルネス意識の高まり

中国とインドでは、都市化が食の嗜好の変化と密接に結びついています。ここでは、グルテンフリー消費の増加は医療ニーズへの対応というよりも、健康意識の高まりを反映しています。2024年時点で、中華人民共和国外交部の報告によると、中国の中産階級は4億世帯にまで拡大しています[3]出典:中華人民共和国外交部、「中国経済がThe Hill Timesで堅調な勢いで回復」、mfa.gov.cn。この急成長する中産階級は大きな購買力を持ち、グルテンフリー代替品を含むプレミアム食品カテゴリーへの関心を高めています。さらに、伝統的な中国医学と現代の栄養科学の融合により、グルテンフリー食品のブランドイメージが刷新されています。これらの食品は今や、単なる食事制限ではなく、消化器系の健康のためのソリューションとして認識されています。シンガポールでは、グルテンフリーオプションを含むより健康的な食品代替品の普及促進に対する政府のコミットメントが明確です。シンガポール食品庁の健康的原材料開発スキームは、食品イノベーションのために2,000万シンガポールドルという多額の資金を確保しています。ウェルネス分野におけるこの戦略的ポジショニングは、プレミアム価格設定を正当化するだけでなく、単なる数量増加を上回る市場価値の成長を促進しています。

製品開発におけるイノベーション

日本の食品技術リーダーたちは、特に小麦ベース製品の食感を再現する点において、グルテンフリー処方における地域的イノベーションを牽引しています。極低温粉砕や気流分級などの高度な製粉技術を活用することで、企業はラーメンやうどんなどの伝統料理向けに米粉の機能性を高めています。さらに、キャッサバを原料とするグルテンフリーインスタント麺プロトタイプの開発は、食事ニーズに応えるだけでなく、小麦と比較してキャッサバの肥料使用量が少ないことから、環境の持続可能性も推進しています。一方、韓国の食品メーカーは発酵を活用したグルテンフリー製品に優れており、伝統的なキムチやコチュジャンの製法を巧みに改良してグルテンフリーの調味料や薬味を生み出しています。こうしたイノベーションは知的財産上の優位性を強化し、地域の輸出競争力を高めています。

政府主導の啓発活動と取り組み

ASEAN市場全体において、規制の調和によりグルテンフリー表示要件が標準化され、地域メーカーのコンプライアンス対応が効率化されています。マレーシアはグルテンフリー表示基準を設定し、許容グルテン量を20ppm未満に制限しており、これはグローバルなベストプラクティスに沿ったものであり、越境貿易を容易にしています。2025年、シンガポールはグルテンフリー表示規則を強化し、アレルゲン表示を義務付けました。これは消費者の信頼を高め、市場ポジショニングを強化する措置です。タイでは、政府の栄養プログラムがグルテンフリーへの認識をより広範な食事指導に組み込み、これらの製品をニッチな医療用途から主流の受容へと引き上げています。これらの市場における協調的な取り組みは、既存プレイヤーにとってのコンプライアンスの規模の経済を生み出すだけでなく、新規参入者に対する参入障壁を高めています。

抑制要因影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 味と 食感の課題 | -1.4% | 伝統料理市場で最も顕著な 全地域共通 | 中期 (2~4年) |

| 伝統的・天然グルテンフリー代替品との 競合 | -1.1% | 米料理が根強い中国、インド、東南アジア | 長期 (4年以上) |

| 原材料の 未成熟なサプライチェーン | -0.8% | インドネシア、フィリピン、タイ、新興市場 | 短期 (2年以内) |

| 農村部における 製品入手可能性の限界 | -0.6% | インド、中国、インドネシアの農村人口 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

味と食感の課題

アジア太平洋地域では、グルテンフリー製品の処方上の課題が消費者の不満につながり、リピート購入を妨げています。米粉を使用したパン代替品は、アジアの消費者が高品質な焼き菓子、特に蒸しパンやディナーロールに求める弾力性や口当たりを十分に再現できないことが多いです。多くのグルテンフリー粉は血糖指数が高く、血糖管理を意識する健康志向の消費者に懸念を抱かせています。これは、アジア太平洋地域の先進国において重要な市場セグメントである糖尿病意識の高い人々の間での普及に課題をもたらしています。高度な結合剤や食感改良剤に必要な多額の研究開発投資のため、中小の地域プレイヤーは資金力のある多国籍企業との競争に苦戦しています。さらに、現実的な食感への期待に関する消費者教育が不足しており、試用時の失望や否定的な口コミにつながっています。これは特に価格感応度の高いセグメントで顕著です。

伝統的・天然グルテンフリー代替品との競合

中国、インド、東南アジアでは、米を中心とした料理が天然のグルテンフリー食事の基盤を自然に提供しており、専門的なグルテンフリー製品への需要を抑制しています。ベトナムとタイでは、伝統的な米麺の製造が本物の食感と風味を提供しており、これは製造されたグルテンフリーパスタ代替品、特に価格感応度の高い市場においてしばしば達成困難な基準となっています。米、トウモロコシ、根菜類などの天然グルテンフリー食材が豊富に存在するため、消費者は専門的なグルテンフリー製品を食事の必需品ではなくプレミアムな付加品と見なすことが多いです。さらに、地域の料理の伝統は加工品よりも新鮮な調理を優先するため、利便性を本物らしさより重視する包装グルテンフリー製品への懐疑心を育んでいます。この競争環境は市場成長を制約し、主に診断済みのセリアック病患者に限定されており、欧米市場で数量成長を牽引する広範な健康志向セグメントは依然として大部分が未開拓のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品イノベーションにもかかわらずベーカリー製品がリード

2025年、ベーカリー製品は31.78%という支配的な市場シェアを占めており、グルテンフリーカテゴリーにおいてパンや焼き菓子を主要な選択肢とする消費者の嗜好を裏付けています。しかし、最も顕著な成長が見込まれるのは乳製品とその代替品であり、2031年にかけて10.52%という力強いCAGRが予測されています。このトレンドは、単に小麦を代替するだけでなく、総合的な食事ソリューションを求めるという消費者行動の変化を示しています。ベーカリーセグメントはグルテンフリーパン代替品に対する消費者の親しみやすさという優位性を享受していますが、伝統的なアジアの製パン方法によって支持を集める職人的な米ベース製品との競争が激化しています。一方、食肉とその代替品は中程度の市場シェアを保ちながらも、着実な成長を見せています。この増加は主に、中国とシンガポールの健康志向の都市居住者を中心に、植物性タンパク質トレンドとグルテンフリーポジショニングの融合によるものです。

ソース、ドレッシング、調味料には新たな機会が生まれています。伝統的なアジアの調味料がグルテンフリー処方へと進化しており、その先頭に立つのは韓国企業で、本物の風味を保持した発酵グルテンフリー調味料を革新的に開発しています。冷凍デザートと飲料は市場の小さな部分を占めていますが、プレミアムポジショニングと季節需要に支えられ、一貫した成長軌跡を描いています。食事ニーズと環境の持続可能性の両方に対応するキャッサバベースの処方を使用したグルテンフリーインスタント麺の開発は際立っています。キャッサバは伝統的な小麦と比較して肥料使用量が著しく少なく、より環境に優しい代替品を提供しています。スナックや即食食品などの他の製品カテゴリーは、ニッチ製品の発見と直接消費者向け販売を促進するeコマースプラットフォームを通じて地位を確立しつつあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オフトレードの優位性がオントレードの加速に直面

2025年、オフトレードチャネルは37.10%の市場シェアを獲得しており、確立された小売インフラと包装食品に対する消費者の購買習慣を活用しています。オフトレードセグメントの中では、スーパーマーケットとハイパーマーケットが最大の流通量を占めています。対照的に、専門店・健康食品店はより高いマージンのプレミアム製品を提供するニッチを開拓しています。アジアの都市市場では、頻繁な買い物がグルテンフリースナックや飲料の衝動買いを促すコンビニエンスストアが繁盛しています。一方、オンライン小売店は特に中国とインドで急速に台頭しています。ここでは、堅固なeコマースインフラが農村市場を開拓しており、これは従来の小売が経済的に達成困難な偉業です。

オントレードチャネルは2031年にかけて11.25%という印象的なCAGRで成長すると予測されています。この急増は、健康志向の食事と食事制限への対応に向けたフードサービス業界の転換を反映しています。レストランがメニューにグルテンフリーオプションを組み込むにつれ、バルク食材と専門的な調理器具への安定した需要が生まれています。このトレンドはB2B市場を強化するだけでなく、単なる消費者小売を超えた広がりを見せています。「Find Me Gluten Free」モバイルアプリはアジア太平洋の主要都市で注目を集め、レストランの発見を効率化しています。これは需要側のインフラを強化し、フードサービス事業者の採用を促し、消費者の試用を誘引しています。ホテルや施設フードサービスは、国際的なゲストの期待と企業ウェルネスプログラムの要件に後押しされ、グルテンフリー提供を積極的に取り入れています。チャネルのこうした多様化は、市場の小売流通への依存を軽減するだけでなく、より高い価値を持つ商業的応用を通じたプレミアム価格戦略への道を開いています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、中国はアジア太平洋地域の収益において31.90%という支配的なシェアを占め、グルテンフリー食品・飲料における地域最大の需要拠点としての地位を確固たるものとした。2025年3月、中国の改訂版GB 7718-2024アレルゲン基準により、グルテンの明確な表示が義務付けられた。この動きは、認証製品を現代的なウェルネスと結びつける若い都市部消費者の信頼を高めた。WeChatのミニアプリは現在、バーコードスキャンと即時の成分翻訳をシームレスに統合し、バイリンガルの買い物客の情報格差を解消している。しかし、自然にグルテンフリーである米料理との競合が、農村部におけるこれらの製品の普及を緩やかにしている。その結果、沿岸部の一線都市では堅調な価値成長が見られる一方、内陸部の省では遅れが生じるという二極化した市場が形成されている。国内の加工業者は、輸出チャネルを開拓するために特殊な製粉設備への投資を進めている。しかし、小麦ベースのサプライチェーンという旧来の課題に直面しており、これが分別プロトコルを複雑にしている。

インドは2031年までに10.95%という最も高い予測CAGRで地域をリードする見込みであり、インドのグルテンフリー食品・飲料市場をアジア太平洋地域で最も急成長している市場の一つとして位置づけている。この成長は、都市部における可処分所得の増加と自己免疫疾患への意識の高まりによって促進されている。インド食品安全基準局は、小売店での消費者の選択を合理化するため、パッケージ前面へのアレルゲンアイコンの表示を導入した。主要な地元ベーカリーチェーンは、在来穀物の普及を推進する政府キャンペーンに合わ、雑穀ベースのパンの実験を行っている。大都市圏以外での流通課題は依然として残るものの、国内のeコマースプラットフォームと連携した直接消費者向けモデルが、二線都市のギャップを埋めつつある。アジア太平洋グルテンフリー食品・飲料市場を真に活用するためには、市場参加者は農村部における小容量パックへの需要を巧みに対応し、家計予算に合わせる必要がある。

日本と韓国は成熟した消費パターンを示しており、原材料の洗練度と料理の本格性を重視している。東京のラーメン街では、凍結粉砕米粉ラーメンが小麦ベースのものと同等の食感を実現し、30%の価格プレミアムを獲得している。韓国の豊かな発酵文化を取り入れ、市場はグルテンフリーの大豆味噌(テンジャン)がフレキシタリアンの間で人気を集めるなど、調味料分野へと拡大している。オーストラリアでは、セリアック病患者向けのグルテンフリーパンを補助する医療費償還制度によって、堅調な需要が支えられている。一方、ASEAN諸国であるシンガポール、マレーシア、タイ、インドネシア、フィリピンは、標準化された表示プロトコルの恩恵を受け、国境を越えた製品流通が円滑化されている。シンガポール政府はパイロット規模の研究開発を促進し、商業化プロセスを加速させており、同都市をアジア太平洋グルテンフリー食品・飲料市場全体への戦略的な発射台として位置づけている。

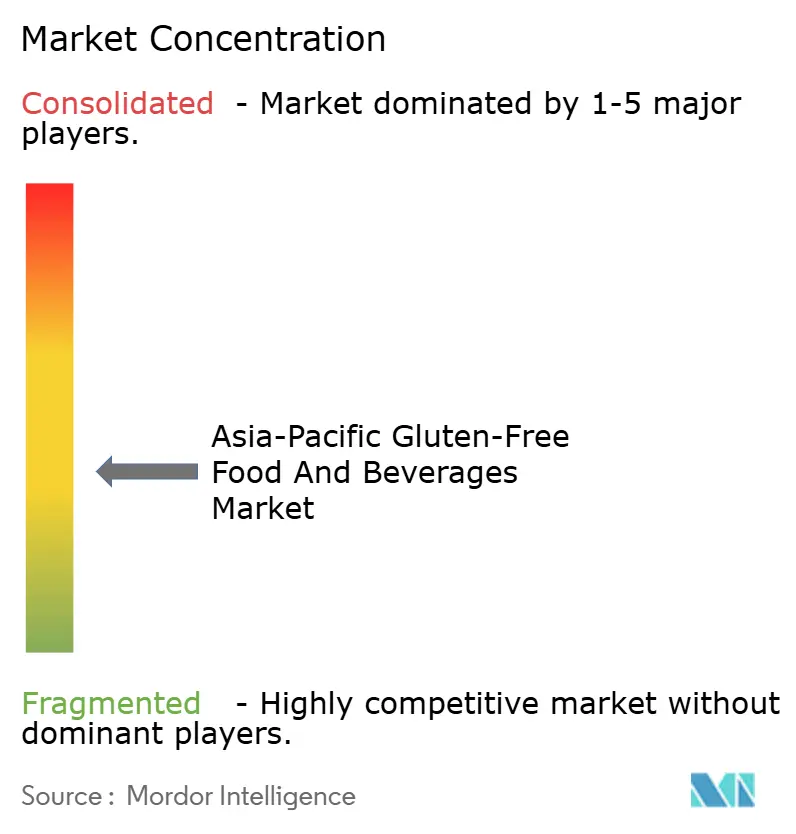

競争環境

アジア太平洋グルテンフリー食品・飲料市場では断片化が支配的であり、単一のプレイヤーが控えめな二桁シェアを超えることはありません。General MillsやNestléなどのグローバル大手が製造に多額の投資を行い、世界規模の原材料ネットワークを活用している一方で、地域の風味の微妙な点を理解する地域専門企業と対立することが多いです。例えば、日本のイノベーターは米粉生地の弾力性を高める技術の特許を取得しており、韓国企業は発酵に注力し、クリーンラベル製品に深みを加えています。一方、オーストラリアのベーカリーは国内産のソルガムとソバを調達することで、持続可能性を意識した顧客層に対応しています。

技術的進歩は、結合剤から高せん断混合や押出成形に至るまで、重要な役割を果たしています。酵素活性化デンプンマトリックスを先駆けた企業は優れたパンのクラム構造を実現し、高級都市市場でのロイヤルティを獲得しています。特に原産地に敏感な中国などの市場への輸出時にブロックチェーントレーサビリティに投資している企業は、規制上の恩恵を受け、偽造品への懸念に対処しています。さらに、地域のeコマース大手との提携により、マイクロブランドは従来の棚スペースの課題を回避し、直接消費者向け競争を拡大しています。

資本投資は増加しています。2023年1月、Arnott'sはフードサービス事業者からの急増するB2B需要に後押しされ、グルテンフリー生産拠点の設立に3,000万米ドル以上を投じることを約束しました。同時に、日本の受託製造業者は外国参入企業に対してプライベートラベルサービスを拡大し、現地コンプライアンスの対応を支援しています。しかし、単に数量を拡大するだけでは不十分です。アジア太平洋グルテンフリー市場の次の成長段階は、風味のローカライゼーションの習得と信頼性の高い農村流通の確保にかかっています。

アジア太平洋グルテンフリー食品・飲料業界リーダー

Conagra Brands Inc.

General Mills Inc

Nestlé SA

Danone SA

Hain Celestial Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:公共部門の研究機関である中央食品技術研究所(CSIR-CFTRI)は、冷蔵加工食品延長耐久性(REPFED)技術を活用した3つの新しいグルテンフリー製品をインドの小売市場向けに発売しました。これらの製品は、食事制限のある人々を含む幅広い層に安全で健康的かつ便利な食品を提供することを目的としています。

- 2024年12月:食品業界で急成長する地元プレイヤーである中国のHealy Groupがグルテンフリーの餃子の皮を発売しました。この製品イノベーションは、伝統的なアジア料理のグルテンフリー版への高まる需要に応え、定番料理を主流市場向けの専門的なアレルゲン対応オプションへと転換するものです。

- 2024年7月:インドのWholsum Foodsが雑穀ベースのスナックラインを発売しました。同社は伝統的な穀物を現代的なグルテンフリー処方に適応させる戦略で知られています。このローンチは、伝統的な穀物と健康的な雑穀ベースのスナック代替品への消費者の関心の高まりを活用したものです。

- 2024年4月:オーストラリアのビスケット大手Arnott'sが、人気の塩味クラッカー2種、JatzとBarbecue Shapesのグルテンフリー版を発売しました。これらのクラッカーはグルテンフリー粉ブレンドで製造されており、Coeliac Australia and New Zealandの認定を受け、オリジナル製品と同じ味と品質が保証されています。

アジア太平洋グルテンフリー食品・飲料市場レポートの範囲

グルテンは小麦、大麦、ライ麦、その他の穀物などの食品に含まれるタンパク質群です。グルテンを含む穀物ベース製品のほとんどに特有の柔らかく弾力のある食感を生み出す役割を担っています。本調査では、アジア太平洋グルテンフリー食品・飲料市場を製品タイプ、流通タイプ、国別にセグメント化しています。製品タイプ別では、ベーカリー、食肉・食肉代替品、乳製品・乳製品代替品、ソース・ドレッシング・調味料、冷凍デザート、飲料、その他の製品タイプにセグメント化されています。流通タイプ別では、スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、インド、中国、日本、オーストラリア、アジア太平洋その他にセグメント化されています。レポートは上記すべてのセグメントについて、百万米ドルの金額ベースで市場規模と予測を提供しています。

| ベーカリー製品 |

| 食肉・食肉代替品 |

| 乳製品・乳製品代替品 |

| ソース・ドレッシング・調味料 |

| 冷凍デザート |

| 飲料 |

| その他の製品タイプ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店・健康食品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| マレーシア |

| フィリピン |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| オーストラリア |

| アジア太平洋その他 |

| 製品タイプ別 | ベーカリー製品 | |

| 食肉・食肉代替品 | ||

| 乳製品・乳製品代替品 | ||

| ソース・ドレッシング・調味料 | ||

| 冷凍デザート | ||

| 飲料 | ||

| その他の製品タイプ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店・健康食品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| 日本 | ||

| インド | ||

| マレーシア | ||

| フィリピン | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

アジア太平洋グルテンフリー食品・飲料市場の2026年の規模はどのくらいですか?

17億1,000万米ドルであり、9.28%のCAGRで成長し、2031年までに26億6,000万米ドルに達すると予測されています。

どの製品カテゴリーが販売をリードしていますか?

ベーカリー製品が2025年時点で31.78%の収益シェアでトップの地位を占めています。

どの流通チャネルが最も速く拡大していますか?

オントレードのフードサービスは、レストランメニューへの統合により、2031年にかけて11.25%のCAGRで成長すると予測されています。

どの国が最も高い成長勢いを示していますか?

インドは2026年から2031年にかけて10.95%のCAGRが見込まれ、最も急峻な成長軌跡を示しています。

より広い普及への主な障壁は何ですか?

グルテンフリー代替品における味と食感の限界が依然として最大の消費者の失望であり、リピート購入を抑制しています。

規制は市場をどのように形成していますか?

統一されたASEAN表示と中国・シンガポールの国家アレルゲン基準が、認証製品に有利な一貫した地域コンプライアンスの枠組みを構築しています。

最終更新日: