北米フレーバー・フレグランス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

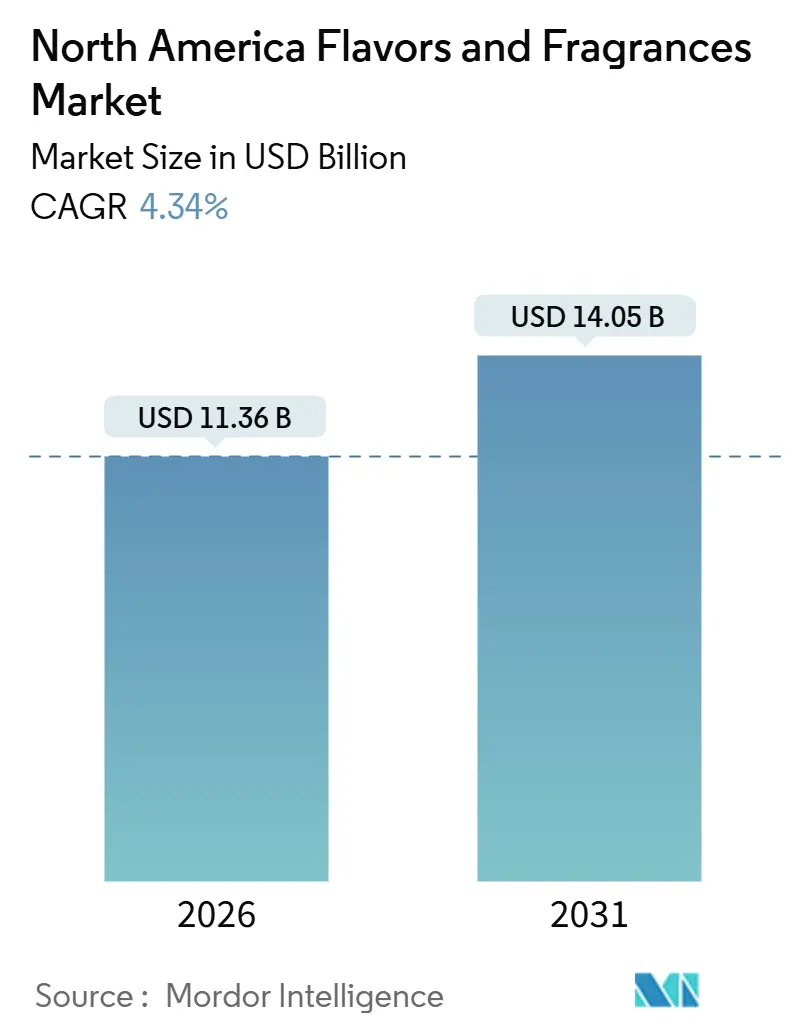

| 市場規模 (2026) | 11.36 十億米ドル |

| 市場規模 (2031) | 14.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

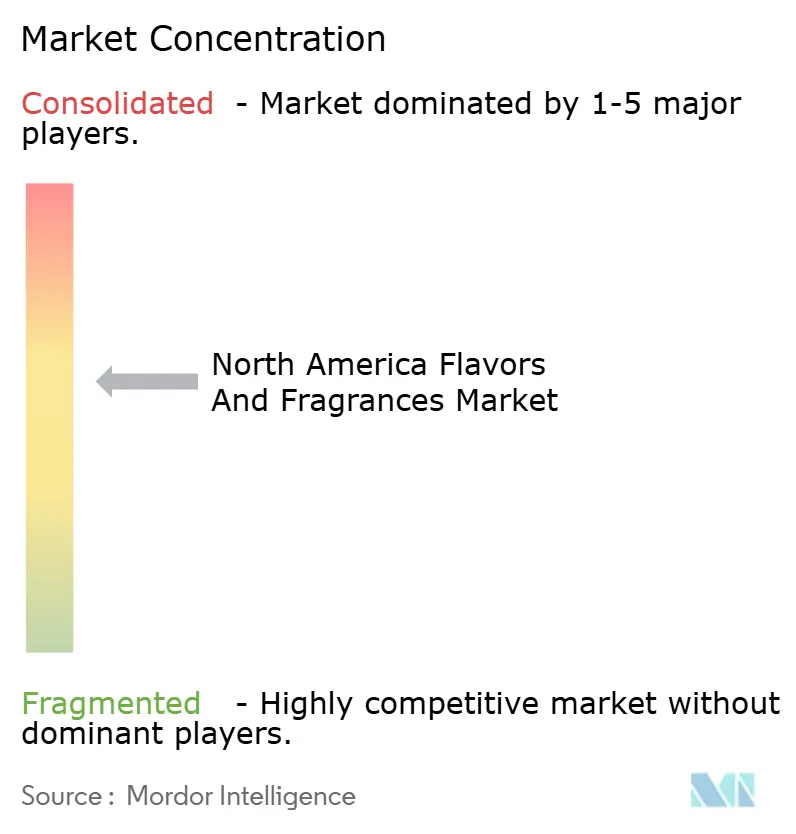

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フレーバー・フレグランス市場分析

北米フレーバー・フレグランス市場規模は2026年にUSD 113億6,000万となり、2031年までにUSD 140億5,000万に達すると予測されており、予測期間を通じて4.34%のCAGRで拡大します。クリーンラベルソリューション、プレミアムパーソナルケア製品、および精密発酵分子に対する旺盛な需要が市場成長を牽引しており、規制当局が「天然」の定義を狭めているにもかかわらず、この傾向は継続しています。米国は価値創造において首位を占めており、先進的なバイオテクノロジー能力と明確な規制経路に支えられています。一方、メキシコは可処分所得の増加とビューティー製品消費の拡大を背景に、最も急速な成長を遂げています。合成担体を使用せずに天然オイルを安定させるカプセル化技術は、FDAの2024年臭素化植物油禁止措置を受けて、ニッチな用途から主流への採用へと移行しています。さらに、AI主導の調合プロセスが開発期間を短縮しており、地域の顧客が従来の反復的なベンチトライアルから離れる動きを促進しています。競合戦略は垂直統合に焦点を当てており、主要プレーヤーは知的財産の保護とリードタイムの短縮を目的として、抽出・発酵・ブレンディング事業を同一拠点に集約しています。

主要レポートのポイント

- 製品タイプ別では、フレーバーが2025年の北米フレーバー・フレグランス市場シェアの54.18%を占め、フレグランスは2026年~2031年にかけて5.37%のCAGRを記録すると予測されています。

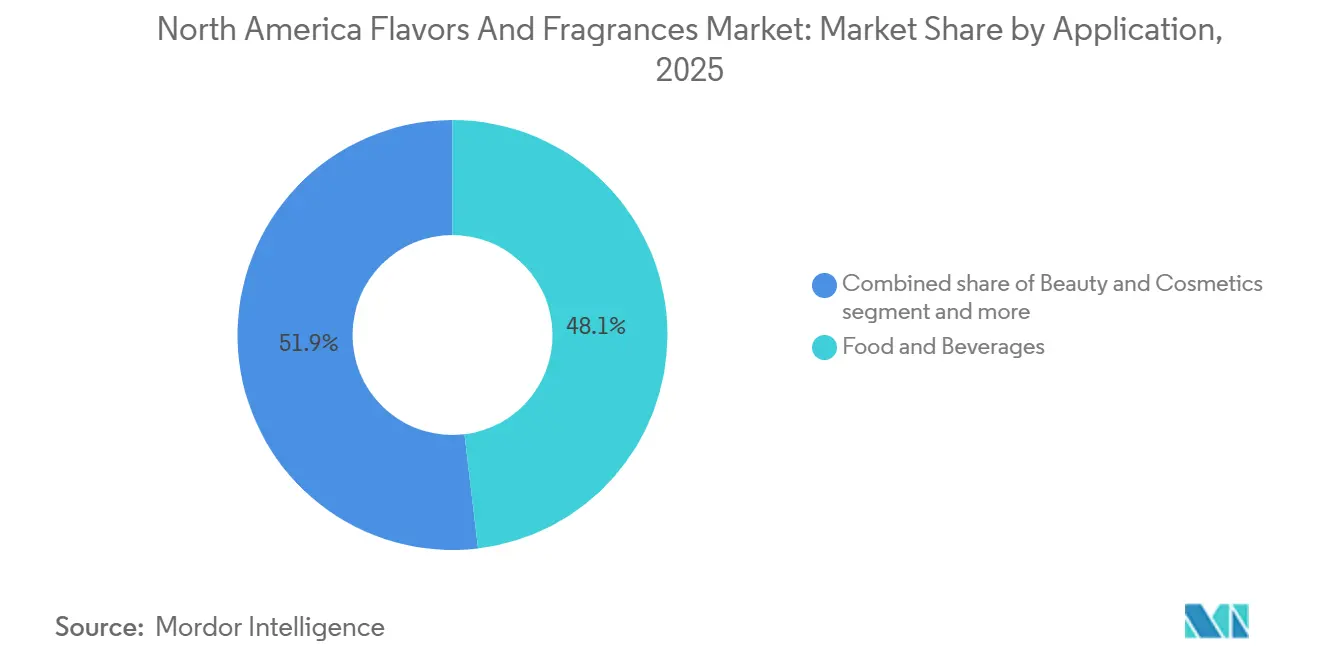

- 用途別では、食品・飲料が2025年の北米フレーバー・フレグランス市場規模の48.10%を占め、ビューティー・化粧品は2031年まで年率6.89%で拡大すると予測されています。

- 地理別では、米国が2025年の売上高の28.56%を占め、メキシコは2031年までに7.18%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米フレーバー・フレグランス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クリーンラベルおよび天然原料に対する需要の高まり | +0.8% | 米国、カナダ、メキシコへの波及 | 中期(2~4年) |

| 利便性の高い食品および即食(RTE)食品の拡大 | +0.6% | 米国、カナダで新興 | 短期(2年以内) |

| ビューティー・パーソナルケアにおけるプレミアム化 | +0.5% | 米国、カナダ | 中期(2~4年) |

| 持続可能なフレーバーのためのバイオテクノロジーおよび精密発酵の革新 | +0.7% | 米国、その後カナダおよびメキシコ | 長期(4年以上) |

| エキゾチック、エスニック、フュージョンフレーバーの人気の高まり | +0.4% | 多文化的な米国都市、メキシコ国境地帯 | 短期(2年以内) |

| AIを活用したフレーバー調合およびカプセル化などの技術的進歩 | +0.5% | 米国の研究開発拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然原料に対する需要の高まり

北米における消費者の嗜好は、フレーバー・フレグランス市場にますます影響を与えており、天然原料およびクリーンラベル原料へのシフトが顕著になっています。合成添加物に対する不信感の高まりにより、メーカーはUSDA有機認証原料の調達を進めており、これらの製品をより安全で透明性の高い選択肢として位置付けています。かつて自然同一化合物が支配していた小売棚スペースは、現在では有機由来および天然由来のフレーバーが占めるようになっており、消費者需要によって推進される大きな変革を反映しています。このトレンドは特に米国で顕著であり、消費者の36%が「天然」と表示された食品を好むと回答しており、真正性・トレーサビリティ・健康上の利点を重視する強力な市場セグメントが存在することが示されています[1]出典:国際食品情報協議会(International Food Information Council)、2024 IFIC食品・健康調査(2024 IFIC Food & Health SURVEY)、

ific.org。このシフトの商業的影響は、有機製品の堅調な売上成長によって実証されています。消費者の期待に応えるため、メーカーは健康志向の購買者やクリーンラベルの代替品を求める消費者に対応する天然・有機フレーバー化合物を開発しています。2024年、米国における有機食品製品の売上高はUSD 654億に達し、天然およびクリーンラベルの嗜好に沿った製品にプレミアムを支払う消費者の意欲が示されました [2]出典:米国農務省経済調査局(Economic Research Service U.S. DEPARTMENT OF AGRICULTURE)、有機農業(Organic Agriculture)、

ers.usda.gov 。

利便性の高い食品および即食(RTE)食品の拡大

利便性の高い食品および即食(RTE)食品の人気の高まりが、革新的な食品フレーバーへの需要を押し上げています。消費者が味を妥協することなく、迅速かつ簡単な食事ソリューションを優先しているためです。ミールキット、冷凍エントレー、パッケージドスナックなどの製品は、多様な味の好みに対応しながらも長期保存期間中の魅力を維持するフレーバーを必要としています。2024年には、米国の成人の82%が超加工食品を消費したと報告されており、利便性の高い選択肢への広範な依存と、それに伴うフレーバー革新の機会が示されています [3]出典:Ayana Bio、調査データにより、米国成人の3分の2が、より栄養豊富な原材料を含む超加工食品をより多く消費し、より高い価格を支払うことを明らかにした(SURVEY DATA REVEALS TWO-THIRDS OF AMERICAN ADULTS WOULD EAT MORE AND PAY MORE FOR ULTRA-PROCESSED FOODS THAT INCLUDE MORE NUTRITIOUS INGREDIENTS)、

ayanabio.com。味と利便性は、製品選択に影響を与える主要な要素です。さらに、レポートでは消費者の62%が「味」を、59%が「利便性」を超加工食品を選ぶ主な理由として挙げており、リピート購入を促進する上での高品質で魅力的なフレーバーの重要性が浮き彫りになっています。その結果、食品メーカーは消費者満足度の向上と小売・オンライン・フードサービスチャネルにわたる成長機会の活用を目指し、天然およびクリーンラベルオプションを含む、オーダーメイドのフレーバーソリューションをますます採用するようになっています。

ビューティー・パーソナルケアにおけるプレミアム化

ラグジュアリーフレグランスおよびスキンケアブランドは、マスマーケットの代替品より30~50%高い価格帯を支持するために、原料のストーリーテリングを活用しています。このアプローチは、トレーサブルかつ持続可能な方法で調達された芳香素材に依拠しています。Estée Lauder Companiesは2025年度決算において、北米ではプレステージビューティーがマスマーケットよりも急速に成長し、フレグランスが営業利益率の拡大に大きく貢献したと報告しました。フレグランスハウスは、ブルガリアローズ、ハイチベチバー、インドサンダルウッドなどの高付加価値作物の生産者との複数年にわたる供給契約の締結により、このトレンドに対応しています。さらに、農場から瓶詰めまでの来歴を確保するためのトレーサビリティシステムへの投資も行っています。2025年2月、Unileverは社内フレグランス開発能力の構築を発表し、垂直統合に向けた戦略的な動きを示しました。このイニシアチブは、限定版ローンチのリードタイム短縮と、競合他社によるリバースエンジニアリングから独自の香りプロファイルを保護することを目的としています。

持続可能なフレーバーのためのバイオテクノロジーおよび精密発酵の革新

精密発酵は、パイロットスケールの操業から商業生産へと移行しており、フレーバーメーカーがバニリン、スクワラン、希少なフルーツエステルなどの分子を生産することを可能にしています。これらの分子は植物由来の抽出物と化学的に同一でありながら、農業上の変動性や森林破壊に関連するリスクを排除しています。バイオテクノロジーおよび精密発酵の進歩は、従来の農業慣行に依存することなく高品質の天然志向の原料の生産を促進することで、フレーバー開発に革命をもたらしています。これらの技術はメーカーに、一貫性の向上、スケーラビリティ、環境負荷の低減を達成する能力を提供します。微生物、酵素、発酵プロセスを活用することで、企業は乳製品、肉類、果物などの複雑なフレーバープロファイルを再現しながら、土地・水・その他の資源の使用を大幅に削減し、高まる持続可能性への需要に応えることができます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 安定したクリーンラベル代替品のための高い研究開発コスト | -0.4% | 米国およびカナダ、メキシコへの影響は限定的 | 長期(4年以上) |

| 厳格な規制上の精査 | -0.5% | 米国(FDA)、カナダ(ヘルスカナダ)、メキシコ(COFEPRIS) | 中期(2~4年) |

| 第三者認証を必要とする「天然」表示に対する消費者の懐疑心 | -0.3% | 米国およびカナダのプレミアム小売チャネル | 短期(2年以内) |

| 天然抽出物の限られた保存期間とバッチ変動性 | -0.3% | 米国およびカナダ、メキシコへのサプライチェーン上の影響あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安定したクリーンラベル代替品のための高い研究開発コスト

合成代替品のパフォーマンスおよびコストプロファイルと整合する天然フレーバーシステムの開発には、数年にわたる広範な研究開発投資が必要であり、多くの中堅サプライヤーにとって持続が困難です。植物抽出の収率変動がこのプロセスをさらに複雑にしています。バニラビーンズの収穫はマダガスカルとインドネシアの気象条件に左右され、シトラスオイルの生産はフロリダ州とカリフォルニア州の凍結リスクに影響されます。これらの変動により、調合担当者はバッファー在庫を維持するか、クリーンラベルの目標を損なう可能性がある合成代替品に頼らざるを得ません。小規模なフレーバー企業は統合を進めるか天然セグメントから撤退しており、これによりGivaudan、IFF、Symrise、Firmenichなど、グローバルな顧客基盤全体に研究開発コストを分散できる大手プレーヤーへの市場シェア移転が進んでいます。このトレンドは、価格感度がプレミアム天然原料への需要を制限するメキシコでは顕著ではありません。しかし米国とカナダでは、顧客がサプライヤーに対して強固なイノベーションパイプラインの実証をますます求めており、新規または小規模な競合他社にとって参入障壁が高まっています。

厳格な規制上の精査

規制当局は原料の定義と執行措置をますます厳格化しており、これにより小規模サプライヤーに不釣り合いな影響を与えるコンプライアンスコストの増加と製品ローンチの遅延が生じています。例えば、FDAが2024年7月に数十年にわたって使用されてきたシトラスフレーバー乳化剤である臭素化植物油の使用を禁止した際、メーカーに与えられた製品再処方の期間はわずか12ヶ月でした。この圧縮されたタイムラインは、安定性試験と消費者受容試験に影響を与えています。同様に、ヘルスカナダの化粧品原料通知システムは、サプライヤーに対して市場参入の10日前に処方の詳細を開示することを義務付けており、先行者優位を低下させ、独自のブレンドを競合他社の精査にさらすことになっています。メキシコでは、連邦経済競争委員会が2024年8月に多国籍フレグランスサプライヤー間の価格協調疑惑に関する調査を開始しました。この調査は米国司法省および英国競争・市場庁との協力のもとで実施されており、契約条件と価格透明性に影響を与える可能性のある独占禁止法上の精査の強化を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:発酵が「天然」を再定義する

フレーバーは、包装食品・飲料における再処方の要請に牽引され、2025年の北米売上高の54.18%を占めました。フレグランスは、ビューティー・パーソナルケアブランドが原料の透明性とプレミアム化を重視する中、2031年まで年率5.37%で成長すると予測されています。フレーバーセグメントでは、天然バリアントが合成および自然同一のオプションを犠牲にして市場シェアを拡大しています。このシフトは、小売業者のクリーンラベルイニシアチブと化学物質を連想させる成分名に対する消費者の懐疑心によって影響されています。合成フレーバーは、産業用ベーカリーミックスや低コスト菓子など、ラベルの訴求力よりも性能が重視される用途においてコスト優位性を維持しています。しかし、FDAの厳格化する定義と小売業者の除外リストによる課題に直面しています。

天然フレグランスは特定の用途において技術的課題に直面しています。例えば、精油は洗剤に一般的に含まれるアルカリ条件下で酸化し、その揮発性によりゆっくりと放出するよう設計された合成ムスクと比較して香りの持続性が制限されます。国際香料協会の第51次改正(2023年6月施行)は、レガシー合成ムスクを含む48素材を規制しました。この規制は再処方タイムラインを加速させ、広範な天然原料ポートフォリオを持つサプライヤーに機会をもたらしています。

用途別:プレミアム化においてビューティーが食品を上回る

2025年、食品・飲料は北米の用途の48.10%を占め、加工食品へのフレーバーの幅広い使用とセグメントの規模の大きさを示しています。しかし、ビューティー・化粧品セグメントは、原料の透明性を重視し合成保存料を避けるブランドに対する消費者の嗜好に牽引され、2031年まで年率6.89%で成長すると予測されています。食品・飲料カテゴリー内では、セイボリーおよびスナック製品がベーカリーや菓子類と比較して急速なペースで成長しています。この成長は、コチュジャン、ハリッサ、ユズなどの大胆でグローバルにインスパイアされたフレーバーへの需要によって促進されており、競争の激しい小売環境での差別化に寄与しています。乳製品、特にヨーグルトとアイスクリームは、人工添加物を含まないインダルジェントな選択肢を求める健康志向の消費者を引き付けるため、ラベンダー、抹茶、カルダモンなどの植物由来フレーバーをますます取り入れています。

パーソナルケア、ビューティー・化粧品セグメントは、プレミアム化と原料の透明性にますます注力しています。香りの強度と持続性よりも持続可能性のナラティブが重視されるようになっています。Estée Lauderの2025年度レポートは、北米ではプレステージビューティーがマスマーケット製品を上回り、フレグランスがマージン成長に大きく貢献したことを示しており、経済的課題に対するセグメントの強靭性を裏付けています。医薬品や産業用途などのその他のアプリケーションは比較的小規模ながらも安定しています。医薬品においては、フレーバーが有効成分の苦みをマスキングするために使用され、フレグランスは洗浄製品や自動車内装のユーザー体験を向上させるために使用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

米国は2025年の北米売上高の28.56%を占め、バイオテクノロジーインフラ、規制の予測可能性、およびクリーンラベル製品へのプレミアム支払い意欲における優位性から恩恵を受けています。同国は精密発酵においてリーダーとしての地位を確立しており、活動はボストン、サンフランシスコ、サンディエゴなどのバイオテクノロジーハブに集中しています。これらのハブはベンチャーキャピタルと合成生物学の人材へのアクセスを提供し、企業がパイロットプロジェクトから商業生産へと迅速に規模を拡大することを可能にしています。SymriseとCellibreおよびIFFとAmyrisなどの注目すべきパートナーシップは、バニリン、スクワラン、希少なフルーツエステルなどの原料の生産に米国を拠点とする発酵能力を活用しています。これらの製品は従来の抽出方法とコストパリティで製造されており、米国市場における効率性とイノベーションを示しています。

メキシコは北米で最も急速に成長する市場となると予測されており、2031年までのCAGRは7.18%と見込まれています。この成長は、可処分所得の増加、都市化の進展、および化粧品・パーソナルケア製品のラテンアメリカ最大の輸出国としてのメキシコの地位など、複数の要因によって牽引されています。メキシコにおけるフレーバー・フレグランスの需要は二つの異なるセグメントに分かれています。国内で事業を展開する多国籍食品・飲料企業は、サプライチェーン全体の一貫性を維持するために米国のクリーンラベル基準を採用しています。一方、国内ブランドはコストを優先するため、価格感度の高いカテゴリーでは合成フレーバーが引き続き主流となっています。この二極化は、国内の多様な消費者嗜好と市場ダイナミクスを反映しています。

カナダの市場軌道は、市場参入の10日前に開示を義務付けるヘルスカナダの化粧品原料通知要件によって形成されています。この規制の枠組みは企業の先行者優位を低下させる一方で、当初からコンプライアンスを確保することで下流の再処方リスクを最小化します。このアプローチは、カナダ市場で事業を展開する企業に一定の予測可能性と安定性を提供しています。対照的に、主にカリブ海諸国から構成されるその他の北米地域は、地域売上高のごく一部を占めるにすぎません。これらの国々は国内生産能力が限られており、需要を満たすために米国およびメキシコからの輸入に大きく依存しています。この依存関係は、地域全体の生産能力と市場発展の格差を示しています。

競合環境

北米フレーバー・フレグランス市場は中程度の集中度を示しています。Unileverが2025年2月に発表した社内フレグランス開発能力の構築計画は、垂直統合に向けた戦略的な動きを反映しています。このアプローチはイノベーションサイクルの短縮と外部サプライヤーへの依存度の低下を目的としており、他の多国籍消費財企業も採用を検討する可能性がある戦略です。フレグランス開発を社内化することで、Unileverはイノベーションプロセスへのコントロールを強化し、製品開発の加速とコスト効率の改善を実現しようとしています。この動きは業界内の他企業に先例を設ける可能性があり、自立性と合理化された事業運営へのシフトを促進するかもしれません。

成長機会は、合成フレグランスが現在主流の家庭用製品セグメントにも存在しています。しかし、消費者が食品やパーソナルケアを超えた全製品タイプにわたって透明性をますます求めるようになる中、クリーンラベルのトレンドがこのカテゴリーに影響し始めています。天然・サステナブル製品に対する消費者嗜好の高まりがこのシフトを牽引しており、メーカーが製品ラインナップを適応させる必要性が生じています。市場における新興の破壊的プレーヤーとしては、従来の植物性サプライチェーンを迂回する発酵特化型スタートアップが挙げられます。これらのスタートアップは発酵由来原料を取り巻く規制上の不確実性という課題が残るものの、「天然」表示基準を満たしながら合成オプションとコストパリティを提供しています。コストと表示の両方の懸念に対応するこれらのスタートアップの能力は、不明確な規制の枠組みによってもたらされるハードルにもかかわらず、進化する市場環境において重要なプレーヤーとして位置付けています。

AIを活用したフレーバー調合は開発タイムラインを大幅に短縮しており、従来の18~24ヶ月から6~9ヶ月へと圧縮しています。SymriseのSymvision AIプラットフォームとMcCormickとIBM Watsonとのコラボレーションは、従来の反復的なベンチトライアルへの依存を最小化することを目的としており、データ駆動型イノベーションへのシフトの代表例です。AIを活用することで、企業は大規模なデータセットを分析して消費者の嗜好を予測し、より効率的に処方を最適化することができます。この技術的進歩は製品開発プロセスを加速させるだけでなく、フレーバーの精度とカスタマイズ性を高め、企業が進化する消費者ニーズに対応しやすくします。フレーバー調合へのAIの統合は業界にとって変革的な一歩であり、早期採用者に競争上の優位性をもたらします。

北米フレーバー・フレグランス産業リーダー

International Flavors & Fragrances

Symrise AG

Givaudan SA

dsm-firmenich

The Archer Daniels Midland Company (ADM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Sensapure Flavorsは、認識可能なホールフードおよび植物由来原料のみで構成されたクリーンラベルフレーバープラットフォーム「SensaNaturals Flavor Solutions」を発表しました。この革新により、ブランドは「天然フレーバー」などの総称的な表現の代わりに、ブルーベリージュースパウダーやアサイーエキスなど、具体的な成分を製品ラベルに記載することが可能になります。このプラットフォームは、原料の透明性とクリーンなラベル表示に対する消費者需要の高まりに応えるために開発されました。

- 2025年10月:天然パルファン(香水)ブランドAbel(ナチュラルパフューム ハウス アベル)は、持続可能なラグジュアリーとウェルネス志向のフレグランス体験に重点を新たに置いてリニューアルを果たしました。同ブランドは、高品質の植物由来原料と洗練された香りの組成でクラフトされた、シグネチャーコレクションの天然香水を再発売しました。このリニューアルは、従来の合成フレグランスに代わる持続可能な選択肢を求める意識の高い消費者に対応しています。

- 2025年8月:T. Hasegawa USAは、飲料メーカーが長期間にわたり鮮明でフレッシュなシトラスの味を維持できるように設計されたシトラスフレーバー安定化技術「HASECITRUS」を発売しました。この革新は、即飲みおよびパウダー飲料で一般的に直面する酸化の課題に対処しています。同社の「Bridge to Tokyo(ブリッジ・トゥ・トーキョー)」研究開発プログラムを通じて開発されたHASECITRUSは、冷蔵や特殊包装を必要とせずに色、香り、味を保持します。クリーンラベルかつ保存料不使用の処方をサポートしながら、製品の賞味期限を延長します。

- 2025年7月:Sensient Flavors & Extractsは、天然由来原料を使用したバイオトランスフォーメーション(生体変換)によって生み出された天然フレーバー化合物のポートフォリオ「BioSymphony(バイオシンフォニー)」を発表しました。このポートフォリオは、メーカーがより深みのある洗練された味のプロファイルを開発できるようにすることで、食品・飲料処方の進化するニーズに応えるよう設計されています。BioSymphonyは世界中で「天然フレーバー」として認定されており、特別な地域別表示の必要性を排除し、多様な市場向けの製品処方を簡素化します。

北米フレーバー・フレグランス市場レポートスコープ

フレーバーおよびフレグランスは、調理済み食品、パーソナルケア製品、家庭用製品、高級フレグランス、化粧品、飲料など、幅広い消費者製品において香りと味を生み出します。

北米フレーバー・フレグランス市場は、タイプ別に天然と合成にセグメント化されています。用途別では、食品、飲料、ビューティー・パーソナルケア、その他の用途にセグメント化されています。レポートは、米国、カナダ、メキシコ、およびその他の北米地域を対象とした地域の主要経済国の分析を提供しています。

市場規模は、上記の全セグメントについてUSD建ての金額ベースで算定されています。

| フレーバー | 合成 |

| 天然 | |

| 自然同一 | |

| フレグランス | 合成 |

| 天然 |

| 食品・飲料 | セイボリー・スナック |

| 乳製品 | |

| ベーカリー | |

| 菓子類 | |

| 食肉製品 | |

| 飲料 | |

| その他 | |

| パーソナルケア | |

| ビューティー・化粧品 | |

| 家庭用製品 | |

| その他の用途(産業用、医薬品など) |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米地域 |

| 製品タイプ別 | フレーバー | 合成 |

| 天然 | ||

| 自然同一 | ||

| フレグランス | 合成 | |

| 天然 | ||

| 用途別 | 食品・飲料 | セイボリー・スナック |

| 乳製品 | ||

| ベーカリー | ||

| 菓子類 | ||

| 食肉製品 | ||

| 飲料 | ||

| その他 | ||

| パーソナルケア | ||

| ビューティー・化粧品 | ||

| 家庭用製品 | ||

| その他の用途(産業用、医薬品など) | ||

| 地理別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米地域 | ||

レポートで回答されている主要な質問

北米フレーバー・フレグランス市場の現在の規模はどのくらいですか?

市場は2026年にUSD 113億6,000万に達し、2031年までにUSD 140億5,000万に拡大すると予測されています。

地域において売上高を主導する製品タイプはどれですか?

フレーバーは2025年売上高の54.18%を占め、食品・飲料の再処方の要請によって牽引されています。

精密発酵はサプライチェーンをどのように変革していますか?

発酵により、バニリン、スクワラン、希少なエステルが商業規模で生産されており、作物依存度を低下させ、一貫したクリーンラベル調達を可能にしています。

サプライヤーに最も影響を与える規制変化は何ですか?

FDAの2024年臭素化植物油禁止措置および化粧品規制近代化法(Modernization of Cosmetics Regulation Act)は、再処方およびコンプライアンスコストを増大させています。

最終更新日: