免疫蛍光アッセイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.5 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる免疫蛍光アッセイ市場分析

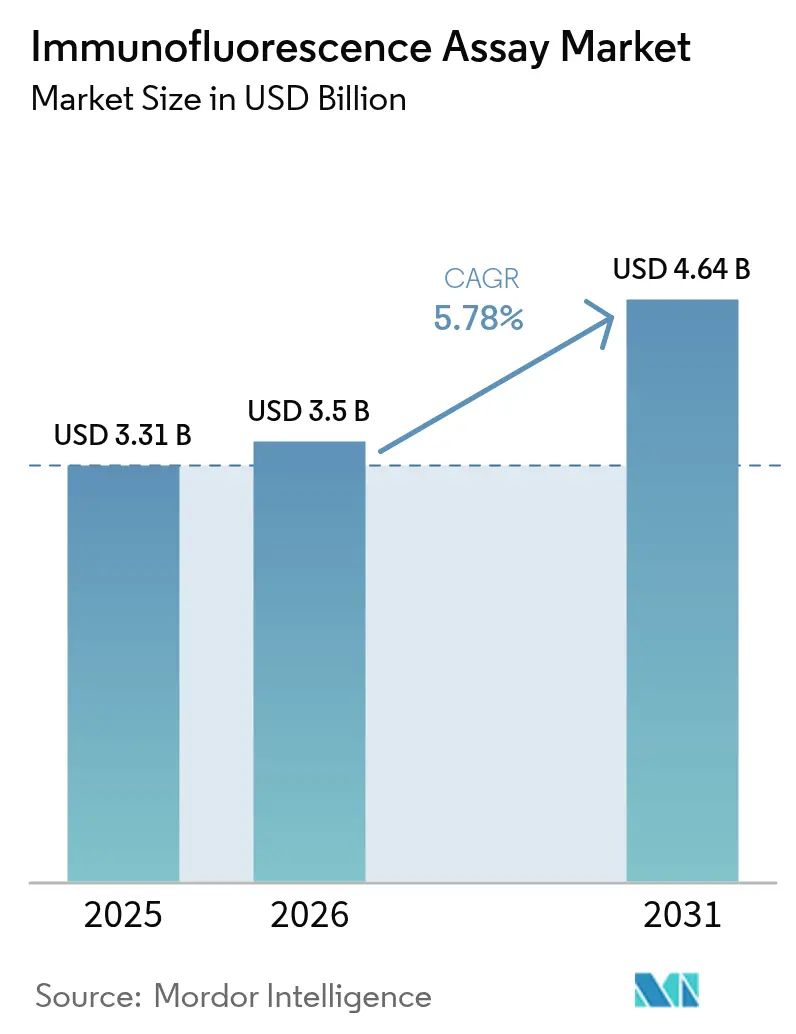

免疫蛍光アッセイ市場規模は、2025年の33億1,000万米ドルから2026年には35億米ドルへと成長し、2026〜2031年にかけてCAGR 5.78%で推移して2031年には46億4,000万米ドルに達すると予測されています。この成長は、手動蛍光顕微鏡からAI対応デジタルパソロジーシステムへの移行を反映しており、画像解析の効率化と診断精度の向上をもたらしています。[1]出典:米国食品医薬品局(FDA)、「臨床検査室開発検査規制影響分析」、fda.gov コンパニオン診断の精密医療への幅広い活用、継続的な感染症サーベイランス、リソースが限られた環境に適したマイクロ流体ポイントオブケアプラットフォームへの投資が市場拡大を後押ししています。自動化機器への設備投資の更新と、大規模病院グループによる標準化された臨床検査室開発検査プロトコルの採用が、免疫蛍光アッセイ市場をさらに牽引しています。ただし、高度な顕微鏡のコスト圧力やPFAS系蛍光体の廃棄規制の強化が、近期の普及を抑制する要因となっています。

主要レポートのポイント

- 製品別では、試薬・キットが2025年に61.45%の収益シェアを占めてトップとなり、機器は2031年にかけてCAGR 6.84%で最も速い成長が見込まれます。

- 免疫蛍光タイプ別では、間接法が2025年の免疫蛍光アッセイ市場シェアの64.90%を占め、直接法はCAGR 6.12%で拡大する見通しです。

- 用途別では、感染症検査が2025年の免疫蛍光アッセイ市場規模の45.10%を占め、がん診断・研究が2031年にかけてCAGR 6.62%と最も高い成長率を示しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に42.90%のシェアを保有し、学術・研究機関がCAGR 6.98%と最も速い成長を記録しています。

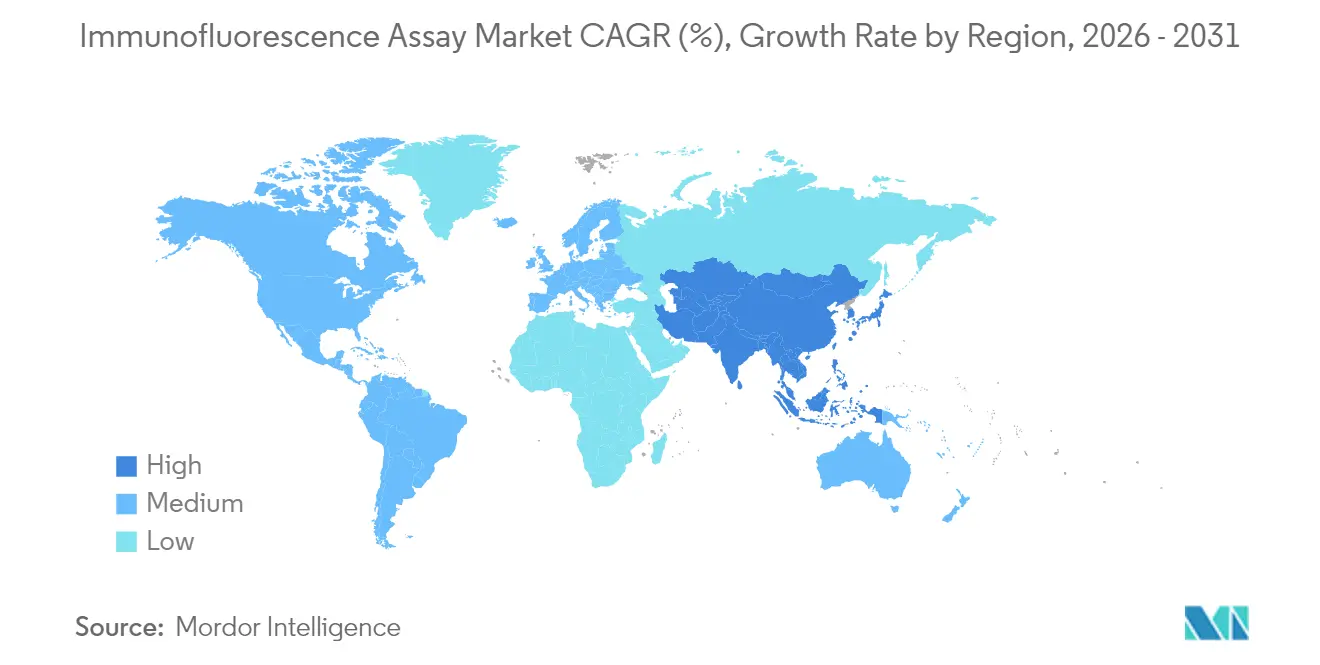

- 地域別では、北米が2025年の免疫蛍光アッセイ市場シェアの39.65%を占め、アジア太平洋地域はCAGR 7.14%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル免疫蛍光アッセイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| がんおよび感染症の罹患率の上昇 | +1.2% | グローバル | 中期(2〜4年) |

| 政府およびNGOによる資金援助の拡大 | +0.8% | 北米・EU、APACは新興 | 短期(2年以内) |

| コンパニオン診断および精密医療の利用拡大 | +1.5% | グローバル、先進市場に集中 | 長期(4年以上) |

| 創薬における多重空間オミクス免疫蛍光プラットフォーム | +0.9% | 北米・EU | 中期(2〜4年) |

| AI対応デジタルパソロジーによる分散型免疫蛍光普及の促進 | +1.1% | グローバル | 長期(4年以上) |

| 新興市場向けマイクロ流体ポイントオブケア免疫蛍光キット | +0.7% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび感染症の罹患率の上昇

がんの有病率と残存する感染症負荷が、同一ランで腫瘍マーカーと病原体を検出できる多重免疫蛍光プラットフォームへの需要を高めています。感度95.4%を実証した多がん早期発見検査は、集団スクリーニングにおける高感度蛍光イメージングの価値を示しています。COVID-19ワークフローから転用された結核ポイントオブケアアッセイの進展は、既存の検査インフラをより広範な疾患モニタリングプログラムに再活用できることを示しています。[2]出典:Lydia M. L. Holtgrewe ら、「革新的なCOVID-19ポイントオブケア診断」、Journal of Clinical Medicine、mdpi.com このデュアルユーティリティプロファイルが、免疫蛍光アッセイ市場全体で観察される成長モメンタムを支えています。

政府およびNGOによる資金援助の拡大

目的を絞った助成金と医療システム近代化スキームが、分散型環境で機能するポータブル蛍光リーダーなどのプラットフォーム展開を加速させています。欧州医薬品庁(EMA)による新規結核診断薬の支援は、迅速かつ高特異性の検査に向けた公共部門の推進力を示しています。米国では、米国食品医薬品局(FDA)が標準化された臨床検査室開発検査の監督に関連する年間35億1,000万米ドルの便益を試算しており、検査機関が準拠した自動化機器を採用する動機付けとなっています。こうした資金チャネルは、免疫蛍光アッセイ市場における購買決定に直接影響を与えています。

コンパニオン診断および精密医療の利用拡大

規制当局は現在、医薬品承認においてバイオマーカーに基づく患者層別化を頻繁に要求しています。Rocheの胆道がん向けHER2アッセイは、蛍光ベースのコンパニオン診断が治療上の不確実性を低減する方法を示しています。AI統合画像解析モジュールが読影者間のばらつきをさらに縮小し、デジタル免疫蛍光を精密腫瘍学の分析基盤として位置付けています。

創薬における多重空間オミクス免疫蛍光プラットフォーム

創薬開発者は、保存組織中の最大8つのバイオマーカーを定量化する空間オミクスパネルに依存しており、希少サンプルを節約しターゲット検証を加速させています。ワークフローの自動化により、手動スコアリング時間が従来のホールスライド研究の7.7%にまで短縮され、担当者が高付加価値の分析業務に集中できるようになっています。フローサイトメトリーと変異検出化学を連携させたパートナーシップが、腫瘍学研究者が利用できるツールセットをさらに拡充しています。これらのプラットフォームは、治療標的と周囲の細胞環境との空間的関係の理解が治療効果の最適化に不可欠な細胞・遺伝子治療開発において特に価値があります。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替ハイスループットアッセイフォーマットの利用可能性 | -0.6% | グローバル | 中期(2〜4年) |

| 高度蛍光顕微鏡の高い設備投資コスト | -0.4% | 新興市場、小規模検査機関 | 短期(2年以内) |

| 光退色および検査機関間のばらつきによる試験再現性への悪影響 | -0.3% | グローバル、特に臨床試験 | 長期(4年以上) |

| 蛍光体・PFAS廃棄物に関する環境規制 | -0.2% | EU、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替ハイスループットアッセイフォーマットの利用可能性

次世代シーケンシングおよびラベルフリー多光子イメージングは、より高い多重化能力と定量的厳密性を提供し、従来免疫蛍光に依存していたプロジェクトを取り込んでいます。体液を直接使用するマイクロ流体バイオセンサーは、サンプル量と処理時間を削減することで競争をさらに激化させています。[3]出典:Abdul Rehman Haris ら、「代替アッセイ技術」、biomarkerresearch.net シングルセル解析技術は、細胞の不均一性と疾患メカニズムに関する前例のない知見を提供しており、特定の免疫蛍光アプリケーションを補完しつつも最終的には凌駕する可能性のある研究能力を提供しています。これらの代替プラットフォームへの人工知能の統合は、技術的複雑性を低減し診断精度を向上させることで普及を加速させており、免疫蛍光市場成長に対する持続的な競争圧力を生み出しています。

高度蛍光顕微鏡の高い設備投資コスト

AI対応の完全なプラットフォームは50万米ドルを超えており、外部資金なしには多くの小規模検査機関が負担できない水準です。スペクトル検出器のアドオンなどのモジュール性は障壁を緩和しますが解消はできず、低所得地域での普及が遅い理由を説明しています。経済的影響は、資金サイクルと予算承認プロセスが設備購入を複数年にわたって遅延させる可能性がある学術・研究機関において特に顕著であり、主要顧客セグメントにおける市場成長の可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器が技術近代化を牽引

2025年、試薬・キットが収益の61.45%を生み出しましたが、検査機関が自動化へ移行するにつれて機器販売がCAGR 6.84%で最も速く伸びています。プラットフォームプロバイダーはハードウェアと画像解析ソフトウェアをサブスクリプションバンドルとして組み合わせ、キャッシュフローの障壁を緩和し複数年のサービス契約を育成しています。アップグレード可能なスペクトルフローサイトメーターとリモートモニタリング対応スライド染色機は、モジュール設計が資産ライフサイクルを延長し投資回収を加速させる方法を示しています。

アクセサリーの購入はスライドローダー、キャリブレーションビーズ、バーコードスキャナーをカバーして比例的に拡大しています。AIモジュールが一貫した照明と精密なステージ制御を要求するにつれ、購入者は高解像度対物レンズと環境エンクロージャーをプラットフォーム近代化の不可欠な部分として扱うようになっています。このエコシステム視点が、免疫蛍光アッセイ市場全体の長期調達計画を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

免疫蛍光タイプ別:直接法が精密医療での牽引力を獲得

間接法は確立された自己免疫プロトコルにより2025年に64.90%のシェアを維持しましたが、直接免疫蛍光法は術中判断を導く際に短いアッセイサイクルを重視する病理医からの採用が増加しており、腫瘍学プログラムからの強い需要を示しています。HER2低発現乳がん検査の増加は、直接コンジュゲートが増幅アーティファクトなしに定量的閾値設定をサポートする方法を示しています。

間接法は、HEp-2基質を活用して複数の自己抗体クラスを同時に可視化する抗核抗体パネルなどの広範なスクリーニングにおいて重要性を維持しています。そのコスト効率と既存の償還コードにより、ルーティン検査機関での継続的な優位性が確保されています。それでも、免疫蛍光アッセイ市場は、処理時間と特異性がバッチ経済性を上回る場面での直接フォーマットへの段階的なシェア移行を見込んでいます。

用途別:がん診断が精密医療を通じて加速

感染症検査は、持続的な呼吸器ウイルスサーベイランスネットワークを基盤として2025年の免疫蛍光アッセイ市場シェアの45.10%を占めました。しかし、CAGR 6.62%で拡大するがん診断・研究は、標的療法の増加に伴い他のすべての用途を上回っています。AIスコアリングによるCD8免疫表現型解析が免疫療法の選択に情報を提供するようになり、腫瘍微小環境プロファイリングにおける多重蛍光の中心的役割が浮き彫りになっています。

自己免疫検査は、血清学的に不活性なループス症例をより早期に検出する強化されたバイオマーカーパネルに支えられ、安定した柱であり続けています。これらの分野が全体的な安定した需要を維持する一方で、免疫蛍光アッセイ市場の増分成長エンジンは精密腫瘍学ワークフローに確固として位置しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術機関が研究革新をリード

製薬・バイオテクノロジー企業は2025年の収益の42.90%を占め、コンパニオン診断開発向けの高付加価値機器需要を引き続き牽引しています。しかし、学術・研究機関は、先進蛍光イメージングに依存するマルチオミクスプロジェクトを優先する助成サイクルにより、CAGR 6.98%と最も速い成長を記録しています。そのオープンサイエンスの精神がアッセイ革新を加速させ、免疫蛍光アッセイ市場の将来の商業的応用の種を蒔いています。

病院・基準検査機関はスループットと検査情報システムとの互換性に注力する主力セグメントを形成しています。受託研究機関が需要を補完し、企業検査機関で耐用年数に近づいた設置済み機器を活用したアウトソーシングバイオマーカー研究を提供しています。

地域分析

北米は2025年のグローバル収益の39.65%を占め、自動スライドスキャナーの大規模な設置基盤と品質システム要件を明確化する支持的な米国食品医薬品局(FDA)の承認経路から恩恵を受けています。一人当たり医療費の高さが機器の更新サイクルを速め、設備投資に対する税制優遇措置が中規模病院の採用リスクを低減しています。Thermo Fisher ScientificによるOlinkの31億米ドルでの買収などの企業活動がプラットフォームポートフォリオを統合し、メニュー提供を拡大して地域のリーダーシップを強化しています。

欧州は、調和されたパフォーマンス主張を促進する厳格かつ予測可能な体外診断規制(IVDR)フレームワークに支えられ、北米に続いています。この地域の免疫蛍光アッセイ市場規模は、国境を越えた償還協定と大規模バイオマーカーコンソーシアムを支援するホライズン・ヨーロッパ研究資金から恩恵を受けています。IVDRの移行期限の延長により、中小企業は製品の入手可能性を停止することなく適合性評価を完了する余裕が生まれています。

アジア太平洋地域は2031年にかけてCAGR 7.14%と最も速い成長地域です。Autobio Diagnosticsなどの中国の国内有力企業が大量生産アナライザーの生産を拡大し、検査コストを低下させて郡レベルの病院へのアクセスを拡大しています。インドではMeril Diagnosticsなどの国内企業が風土病感染症向けのマイクロ流体蛍光カートリッジを開発し、農村市場の二桁成長を支援しています。政府主導の医療保険制度が分散型診断への需要をさらに解放し、東南アジア全体で免疫蛍光アッセイ市場を推進しています。

競合環境

市場は中程度に集中しています。統合ソリューション戦略が主流であり、DanaherのLeica Microsystemsが顕微鏡、スライドスキャナー、画像解析ソフトウェアを提供し、Thermo Fisherが抗体、蛍光体、クラウド分析を統合しています。M&Aは引き続き重要な手段であり、Bio-Radのパイプラインには液滴デジタルPCR機器を補完する検証済み希少細胞抗体が含まれており、マルチモーダルアッセイスイートを強化しています。

戦略的アライアンスが製品ロードマップを形成しています。Leica Biosystemsの2025年のIndica Labsへの投資は、スキャナーハードウェアとAI意思決定支援ツールを連携させ、中規模病院向けのターンキーデジタルパソロジープラットフォームを提供しています。BDとBioseroのコラボレーションはフローサイトメーター向けのサンプルローディングを自動化し、手作業時間を短縮してスループットを向上させています。

新興競合他社はPFASフリー蛍光体化学やAIネイティブソフトウェアモジュールなどのニッチなイノベーションに集中しており、既存の顕微鏡にレトロフィットできます。その機動性が既存企業の遅いリリースサイクルに挑戦し、免疫蛍光アッセイ市場を活発に保っています。

免疫蛍光アッセイ業界リーダー

Abcam

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

Danaher (Leica Biosystems & Molecular Devices)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:一連の症例報告により、間接免疫蛍光法で検出可能な血清抗MOG抗体が脳脊髄液では検出されないことが確認され、視神経脊髄炎スペクトラム障害における本アッセイの臨床的有用性が強化されました。

- 2024年4月:Creative Diagnosticsがウイルス学研究検査機関を対象とした免疫蛍光アッセイ検査サービスを開始しました。

- 2023年6月:RevvityのEUROIMMUN部門が自己免疫疾患診断向けの自動間接免疫蛍光システム「UNIQO 160」を発表しました。

グローバル免疫蛍光アッセイ市場レポートの範囲

レポートの範囲によると、免疫蛍光法とは、抗体が蛍光色素で標識され、抗原抗体複合体が蛍光顕微鏡を用いて可視化される特異的な抗原抗体反応です。この免疫化学的技術により、様々な細胞調製物の異なる種類の組織における多種多様な抗原の検出と局在化が可能となります。免疫蛍光アッセイ市場は、製品(試薬・キット、機器、消耗品・アクセサリー)、タイプ(間接免疫蛍光法、直接免疫蛍光法)、用途(がん、感染症、自己免疫疾患、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 試薬・キット |

| 機器 |

| アクセサリー |

| 間接免疫蛍光法 |

| 直接免疫蛍光法 |

| がん診断・研究 |

| 感染症検査 |

| 自己免疫疾患検査 |

| その他 |

| 病院・基準検査機関 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 試薬・キット | |

| 機器 | ||

| アクセサリー | ||

| 免疫蛍光タイプ別 | 間接免疫蛍光法 | |

| 直接免疫蛍光法 | ||

| 用途別 | がん診断・研究 | |

| 感染症検査 | ||

| 自己免疫疾患検査 | ||

| その他 | ||

| エンドユーザー別 | 病院・基準検査機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の免疫蛍光アッセイ市場の規模はどのくらいですか?

免疫蛍光アッセイ市場規模は2026年に35億米ドルとなり、2026〜2031年のCAGR 5.78%で2031年までに46億4,000万米ドルに達します。

最も速く成長している製品セグメントはどれですか?

検査機関がAI対応自動化プラットフォームへのアップグレードを進めるにつれ、機器販売がCAGR 6.84%と最も速く成長しています。

アジア太平洋地域の成長を牽引する要因は何ですか?

診断インフラへの政府投資、ポイントオブケア検査の拡大、コスト効率の高い国内製造がアジア太平洋地域をCAGR 7.14%へと押し上げています。

コンパニオン診断は需要にどのような影響を与えていますか?

バイオマーカーに基づく治療選択に対する規制上の重点が、精密医療ワークフローに統合された高特異性免疫蛍光アッセイの採用を促進しています。

小規模検査機関にとっての主要な阻害要因は何ですか?

高度蛍光顕微鏡の初期設備投資が50万米ドルを超える場合があり、予算が限られた施設での採用を遅らせています。

最終更新日: