ファインアート物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.35 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

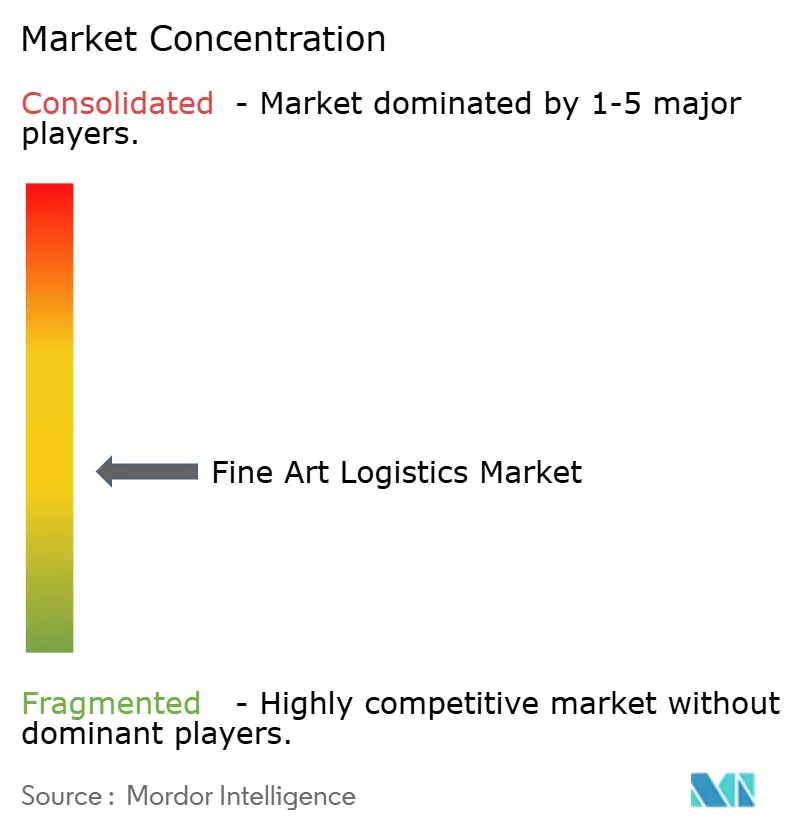

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファインアート物流市場分析

ファインアート物流市場は、2025年の32億2,000万米ドルから2026年には33億5,000万米ドルへと拡大し、2031年までに42億6,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率は4.94%となっています。

ハイブリッド形式のライブ・デジタル併用オークションが出荷ウィンドウを短縮する一方、シンガポール、香港、ジュネーブ、ドバイの免税フリーポートが大陸間の輸送拠点を増加させるなど、構造的な変化が進行しています。輸送は引き続き収益の中核を担っていますが、IoT対応の気候モニタリングからブロックチェーンによる来歴管理ツールに至るまで、技術を活用した付加価値サービスがより急速に拡大しており、ファインアート物流市場は統合的かつ管理責任を重視した契約形態へと移行しています。顧客は、より高い保険基準、持続可能な燃料プログラム、および複雑化する税関制度に対応できるプロバイダーに対してプレミアムを支払う意向を示しています。航空燃料価格の変動や制裁コンプライアンスに伴うコスト上昇圧力は規模の優位性を加速させ、スマートパッケージングや地域フリーポートへの投資能力を持つ企業間での業界再編を促進しています。

主要レポートのポイント

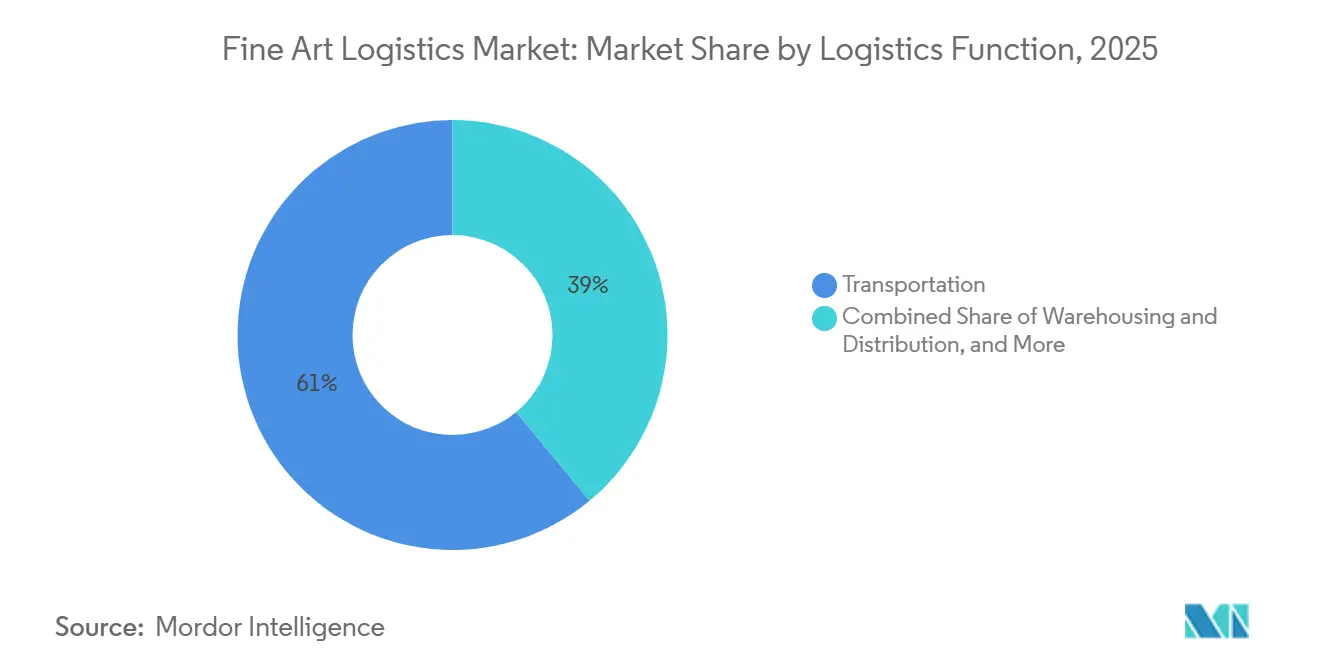

- 物流機能別では、輸送が2025年のファインアート物流市場シェアの60.39%を占めてトップとなり、付加価値サービスは2031年にかけて年平均成長率5.45%で拡大する見込みです。

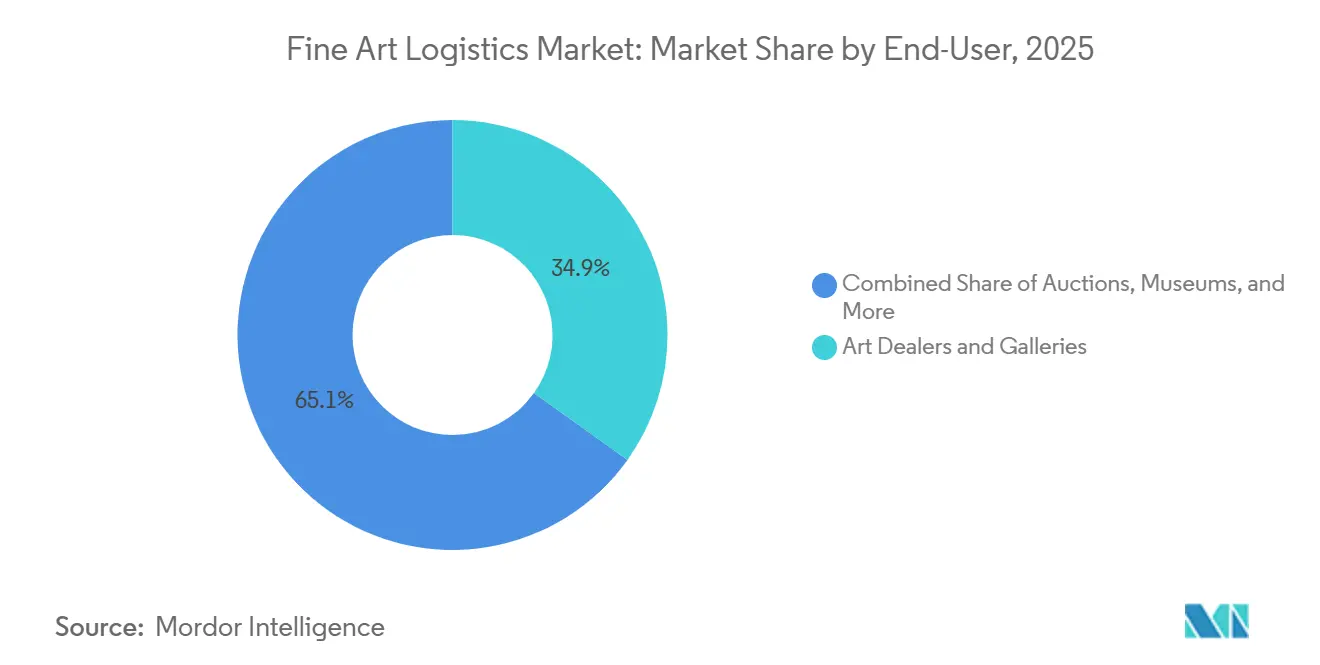

- エンドユーザー別では、アートディーラー・ギャラリーが2025年のファインアート物流市場規模の34.87%を占め、個人コレクターが2026年〜2031年にかけて最も高い年平均成長率6.08%を記録しました。

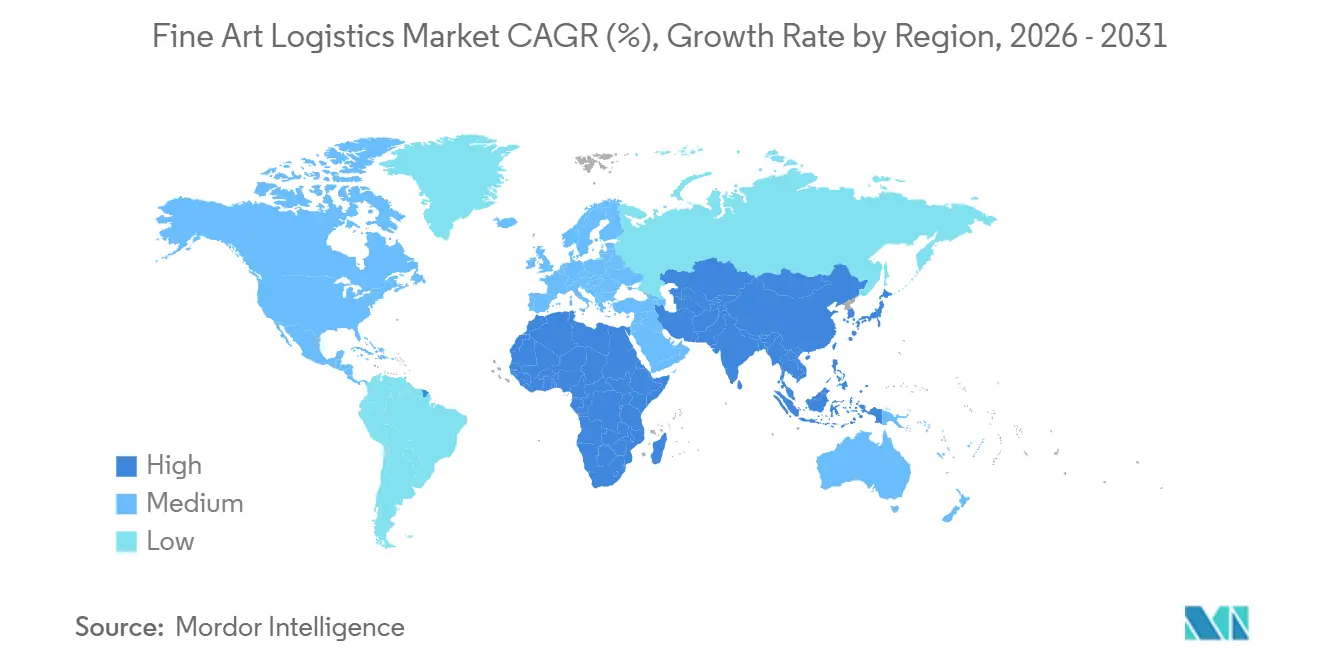

- 地域別では、北米が2025年のファインアート物流市場シェアの42.14%を占め、アジア太平洋地域は2031年にかけて年平均成長率5.55%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のファインアート物流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド形式のライブ・デジタル併用オークションがジャストインタイム出荷量を増加させる | +1.1% | 主要オークション拠点に集中するグローバル規模 | 短期(2年以内) |

| より高い保険補償基準が関係者を専門プロバイダーへと誘導する | +0.9% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 欧州およびGCCにおける免税アートフリーポートの拡大が大陸間の物流フローを増加させる | +0.8% | 欧州、GCC、アジア太平洋の主要拠点 | 中期(2〜4年) |

| IoT対応の気候モニタリングクレートがスマート物流ベンダーへの需要を創出する | +0.6% | グローバル、プレミアムセグメントでの早期導入 | 長期(4年以上) |

| バイオ海洋燃料輸送航路への需要が持続可能な海上輸送を促進する | +0.4% | 欧州および北米、グローバルへ拡大 | 長期(4年以上) |

| 分割所有プラットフォームが循環的な保管管理とマイクロフルフィルメントモデルを必要とする | +0.3% | 北米およびアジア太平洋、テクノロジー先進市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド形式のライブ・デジタル併用オークションがジャストインタイム出荷量を増加させる

オークションハウスは現在、対面プレビューとグローバルオンライン入札を同期させています。美術品はストリーミングスケジュールに先立ってプレビュー会場に到着し、デジタル指紋照合を通過した上で、数日以内に落札者のもとへ発送される必要があり、従来の3週間のオークションサイクルが10日未満に短縮されています[1]「欧州での就労とツアー:視覚芸術、アート市場、美術館に関するガイダンス」、英国政府、gov.uk 。遠隔3Dスキャニングにより入札者は高解像度のデジタルツインを閲覧できますが、物理的な作品は販売前の状態報告基準を満たすために依然として輸送されます。入札者の裾野が広がることで販売後の国際輸送が増加し、ファインアート物流市場の輸送能力は機動的なマルチモーダルルーティングへとシフトしています。パスポート、ビザ、税関申告に関連するコンプライアンス手続きが書類作業を増加させており、専門プロバイダーはこれをターンキー型オークション物流パッケージに組み込んでいます。

より高い保険補償基準が関係者を専門プロバイダーへと誘導する

保険引受業者は、複数の高額損失事案を受けて「釘から釘まで」のより大きな補償限度額を要求するようになり、関係者はロイズの事前審査済み契約を持つ物流会社へと誘導されています[2]「ICEFATのファインアート輸送に関する組織と基準」、国際展覧会・ファインアート輸送業者協会、icefat.org 。強化されたデューデリジェンスにより、集荷前に制裁スクリーニングとマネーロンダリング防止報告が義務付けられています。プレミアムプロバイダーは保険発行を迅速化するバンドル型補償を提供しており、小規模キャリアが低価値の地域輸送を担う二層構造の供給環境が形成されています。追加の書類作業は、24時間対応の専門クレーム窓口とデジタル監査証跡を維持する企業に有利に働きます。

欧州およびGCCにおける免税アートフリーポートの拡大が大陸間の物流フローを増加させる

ジュネーブ、ルクセンブルク、シンガポール、ドバイのフリーポートでは、無期限の課税繰延保管が可能です。物流スペシャリストは現在、「ハブ・アンド・スポーク」方式で美術品を配置し、付加価値税や輸入関税を発生させることなく、最終販売前に複数の保税ゾーンを経由させています。プロバイダーはフリーポート近辺に現地の気候管理保管庫とX線検査設備への投資を進め、輸送チェーンの短縮を図っています。GCCの文化振興資金により、ドバイとアブダビは南アジアおよびアフリカのコレクターにとって優先的な中継拠点となりつつあり、貿易ルートが拡大するとともに中東の専門知識に対するファインアート物流市場の需要が高まっています。

IoT対応の気候モニタリングクレートがスマート物流ベンダーへの需要を創出する

温度、湿度、衝撃センサーを搭載したスマートクレートがモバイルダッシュボードにデータをストリーミングし、キュレーターが輸送途中に介入できるようにしています。ブロックチェーン台帳と組み合わせることで、すべてのマイクロ気候データが保険会社に証拠として認められる不変の記録となります。美術館は貸出作品に対してIoTテレメトリーをますます義務付けており、リアルタイムの状態報告を提供できないキャリアを事実上排除しています。プロバイダーはギャラリーに対してスタンドアロンのモニタリングサブスクリプションを販売し、輸送費に加えて継続的な収益を積み上げ、ファインアート物流市場をサービス主導の差別化へと誘導しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空燃料およびバンカー価格の変動がコストの不確実性をもたらす | -0.6% | グローバル、特に長距離ルートへの影響が大きい | 短期(2年以内) |

| 地政学的制裁が輸出許可とコンプライアンスの複雑性を高める | -0.5% | グローバル、制裁対象地域に集中 | 中期(2〜4年) |

| 美術館グレードの持続可能な梱包材の不足がグリーン移行を遅らせる | -0.4% | グローバル、専門的な保存市場で深刻 | 長期(4年以上) |

| 違法古美術品に対するより厳格な審査が来歴文書化サイクルを長期化させる | -0.3% | 欧州・北米、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空燃料およびバンカー価格の変動がコストの不確実性をもたらす

エネルギー価格の変動は、数ヶ月先に価格を固定した契約においてマージンを圧迫する追加料金として転嫁され、年間物流予算を超過します。大手プロバイダーは先物取引とパススルー条項によって燃料リスクをヘッジし、中小競合他社との格差を拡大しています。この変動性は、コスト急騰に耐えるためのバランスシート上の体力を求める買収候補企業が増えることで、業界再編を加速させています。

地政学的制裁が輸出許可とコンプライアンスの複雑性を高める

ロシア、イラン、シリアとの取引に対する監視強化により、キャリアは日次の制限当事者スクリーニングを実施し、特別輸出許可を取得することが求められています。書類上のミスは差押え、風評被害、保険会社の撤退につながる可能性があり、顧客は社内法務チームを持つプロバイダーを優先するようになっています。リアルタイムのコンプライアンスソフトウェアは、国際的なファインアート物流市場への参入を目指すあらゆる企業にとって不可欠な投資となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:輸送の規模と付加価値の高度化

輸送は2025年のファインアート物流市場シェアの60.39%を占めました。航空貨物は厳格なセキュリティと迅速な輸送時間により高額品の輸送で主導的な地位を占め、バイオ海洋燃料の海上航路はコスト重視の展覧会輸送を吸収しています。低排出ゾーン内でますます電動化が進む道路輸送車両が最終マイルの輸送を担い、鉄道回廊は低炭素フットプリントで欧州の主要都市を結んでいます。倉庫保管・流通は、複数拠点を巡る旅程を支える気候管理型の中継機能を提供しています。付加価値サービスはファインアート物流市場全体の規模よりも速く成長すると予測されており、規制、保険、認証サポートをバンドルしたサービスへの顧客需要を反映しています。IoTセンサー、ブロックチェーン台帳、オーダーメイドのリスクコンサルティングが、かつては取引型だった輸送業務を複数年にわたる管理責任契約へと転換しています。

付加価値サービスは予測期間中に年平均成長率5.45%で最も速く成長すると予想されています。技術投資が価格構造を再形成しています。スマートボックスのリース、オンライン予約ポータル、オークションカタログとのAPI連携が手作業の接点を削減しています。リアルタイムの保管連鎖データを提示できる企業はプレミアムを獲得し、旧来の輸送車両と紙の積荷目録に限定された企業は薄いマージンで競争しています。この格差は二極化したファインアート物流市場を強化しており、デジタル対応プロバイダーはEBITDAと買収倍率を拡大し、デジタル化されていないキャリアは収益停滞に直面しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:ギャラリーの取扱量とコレクターの成長軌跡の対比

アートディーラー・ギャラリーは2025年の市場シェアの34.87%を占め、頻繁な展覧会の入れ替えとアートフェアへの参加を反映しています。予測可能な輸送パターンにより積荷の共同利用が可能となり、資産稼働率が向上しています。オークションハウスはカタログ締め切りに合わせて需要を集中させ、シーズンごとに迅速対応能力を試しています。美術館は温度と振動の精密な管理を要求し、ICEFAT基準に沿った貸出協定を満たすために梱包材のネジの素材に至るまで仕様を指定することが多くあります[3]「ICEFATのファインアート輸送に関する組織と基準」、国際展覧会・ファインアート輸送業者協会、icefat.org。

個人コレクターは最も成長の速い顧客層であり、年平均成長率6.08%で拡大しています。世界的な富の増大、分割所有アプリ、個人貸出のソーシャルメディアでの露出がサービスへの期待を高めています。ホワイトグローブ配送、邸宅内での設置、慎重な保険管理は今や当然のサービスとなっています。物流プロバイダーは長期保管とコンシェルジュ型ハンドリングをバンドルし、単発の輸送を継続的な収益源へと転換しています。企業コレクション、財団、デジタルアートプラットフォームは「その他」カテゴリーに分類され、物理・デジタル混合の保管管理を必要とし、気候管理室と連携したNFT保管庫の開発を促進しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の収益の42.14%を生み出し、ニューヨークとロサンゼルスのオークションエコシステムが牽引しています。密度の高いコレクター基盤が年間を通じた輸送を支え、明確に定義された税関手続きと保税倉庫が規制上の摩擦を低減しています。米国の美術館は厳格な保存基準を維持しており、IoT対応クレートとGPS追跡車両に対するプレミアム需要を牽引しています。

欧州はファインアートの歴史的な交差点であり続けていますが、ブレグジット後の書類手続きが英国・EU間の輸送を長期化させ、一部の取扱量がルクセンブルクとジュネーブのフリーポートへとシフトしています。欧州大陸の鉄道ネットワークはEU域内の低炭素ルートを可能にし、ロンドンの強力な保険会社の存在がファインアート物流市場に不可欠な引受人材を確保しています。2027年から炭素開示を義務付けるEU規制は、バイオ燃料および電動車両の普及を加速させる可能性が高いです[4]「2021年1月以降のアート市場セクター:ガイダンス」、英国政府文化・メディア・スポーツ省、gov.uk。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけて年平均成長率5.55%で拡大しています。香港とシンガポールのフリーポートが税効率の高い保管を支え、中国の主要都市では超富裕層人口が急増しています。ソウル、東京、シドニーにおける政府の文化投資が美術館の拡張を促進し、西洋の名作の輸入フローとアジアの近代美術の海外巡回展の増加を牽引しています。中国語話者のクーリエと西洋の保存技術資格を組み合わせたプロバイダーがシェアを獲得しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

競合環境

競争は中程度であり、上位5社が世界収益の約45%を支配しています。評判上の参入障壁、保険会社の承認リスト、高額な気候管理保管庫が新規参入者を阻んでいます。最近のM&AであるDHL-CRYOPDPおよびHorus Finance-Andera Partnersは、専門的なバーティカルに対する投資家の関心を示しています。技術は明確な競争の場となっており、IoTテレメトリー、ブロックチェーンによる来歴管理、顧客ポータルがプレミアム層とコモディティ層を分けています。

戦略的パートナーシップが増加しています。航空会社はアートパレット用の安全な冷却室を確保し、海運会社は衛星IoTで動作する追跡ボックスをテストしています。プロバイダーは詳細な環境データセットを提示することで保険会社との関係を強化し、クレーム処理サイクルを短縮して保険料を引き下げています。持続可能性のポジションも重要であり、検証済みのSAFまたはバイオ海洋燃料の経路を持つキャリアが、パリ協定目標に連動した美術館の入札を獲得しています。

地域専門業者は、手持ち輸送による絵画の搬送、コレクターへの夜間の携帯電話による状況報告、多言語対応のクーリエ同行など、超高品質のサービスを提供することで生き残っています。一部は大陸間輸送においてグローバルネットワークと提携し、大規模な設備投資なしに市場リーチを拡大するハイブリッドエコシステムを構築しています。

ファインアート物流産業のリーダー企業

Gander & White

Helu-Trans

Hasenkamp

Yamato Transport Co., Ltd.

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Convelioは新たな資本を確保し、Phillipsと戦略的提携を締結しました。両社は2026年9月にニューヨークの保管施設を開設し、2029年までに世界で3施設を追加する予定で、ニューヨークと香港への共同カバレッジを拡大し、主要なオークションチャネルとの物流能力を整合させます。

- 2026年2月:CrozierはFriezeと1年間の契約を締結し、米国および欧州で開催される2026年の全フェアの物流を担当することになりました。これにより複数イベントにわたる収益が確保され、各シーズンに複数のFriezeショーに出展するギャラリーとの関係が深まります。

- 2026年1月:UOVOはテキサス州中部のVault Fine Art Servicesを買収し、全国のアート保管・取り扱いネットワークを拡大しました。この取引は、UOVOが2025年8月にArtpack Detroit買収を通じて中西部に進出したことに続くもので、米国における段階的な成長計画を反映しています。

- 2026年1月:DIETLはDelaware Freeport、Delaware National Art Company、Techno Export、Registrar Technologiesを買収し、米国の主要市場にわたる保管、梱包、税関、ソフトウェア資産を統合しました。この動きは、DIETLがThe Rock-It Companyを通じてドバイへ先行展開したことを補完し、米国と中東を結ぶ連携した物流プラットフォームを構築しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ファインアート物流市場を、絵画、彫刻、骨董品、写真、その他の収集可能な作品の梱包、温度管理、保管、保険、越境輸送、設置、および撤去を行うすべての有料サービスと定義する。訓練されたアートハンドラー、専用クレート、認定施設、およびアート専用保険を活用するスペシャリスト運送業者および倉庫事業者が得た収益を追跡する。

スコープ除外:大量生産された装飾品を輸送する宅配便業者、およびデジタル専用NFTに限定された取引は本分析の対象外とする。

セグメンテーション概要

- 物流機能別

- 輸送

- 道路

- 航空

- 海上・内陸水路

- 鉄道

- 倉庫保管・流通

- 付加価値サービス(ラベリング、キッティング、コンサルティング)

- 輸送

- エンドユーザー別

- アートディーラー・ギャラリー

- オークションハウス

- 美術館

- アートフェア

- 個人コレクター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、バーゼルおよびマイアミのアートフェア主催者、ロンドンのスペシャリスト引受業者、およびアジア太平洋地域のオークションハウスの物流マネージャーと対話を行った。これらの対話により、サービス強度比率、平均クレート寿命、および現在摂氏5度以下で輸送される作品の割合が精緻化され、デスクリサーチで残ったギャップが補完された。

デスクリサーチ

物理的なフローを特定する公的記録から調査を開始した。税関コードSITC 8997、UN Comtrade貿易統計、およびArt Basel-UBSの年次アート販売調査により越境取引量を再構築し、一方でAssociation of Art Museum Directorsの美術館来場者数、FAAの高価値貨物トン数、およびLloydの損失比率が保管負荷とリスクプレミアムを示した。次に、D&B Hooversの運送業者申告書、Dow Jones Factivaのニュース、およびVolzaの出荷台帳を収集し、収益のベンチマークを行った。業界誌および特許抄録は、IoTトラッカー、防振クレート、および低炭素包装の普及状況を示した。これらのソースは例示的なものであり、他の多くのオープンおよび有料リポジトリも調査の情報提供および検証に活用された。

市場規模の算定と予測

まずトップダウンアプローチとして、グローバルなアート取引額およびオークション収益に検証済みのサービス強度比率を乗じる。次に、公開情報を報告している20社のファインアート運送業者のボトムアップ積み上げにより合計値を検証する。巡回展覧会数、高純資産個人の人口増加、航空貨物運賃指数、温度管理倉庫容量、およびデジタルアート販売浸透率の5つのシグナルを多変量回帰に投入し、2025〜2030年の値を予測するとともに、欠損年度を3年移動平均で補完する。

データ検証と更新サイクル

各ドラフトは2名のアナリストによるレビューを経る。アウトプットは四半期ごとに新たなオークション収益、貨物トン数、および運送業者の業績と照合され、年次更新前に確認される。また、重大な変動が生じた場合は中間更新を実施し、クライアントが常に最新の見解を受け取れるようにする。

Mordorのファインアート物流ベースラインが実証済みの信頼性を持つ理由

スコープの選択、通貨タイミング、および更新頻度が異なるため、公表値はしばしば乖離する。

主なギャップ要因としては、設置費および保険料が混在しているか否か、下請け収益が二重計上されているか否か、およびオンラインアート販売の急速な成長がどのように捕捉されているかが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.88 B(2025年) | Mordor Intelligence | |

| USD 5.45 B(2024年) | グローバルコンサルタンシーA | 文化財物流および保険支払いを含む |

| USD 4.45 B(2024年) | 業界誌B | 下請け重複を除外せずにプロバイダー収益を合算して使用 |

厳格なスコープ設定、インタビューで検証された変数、および年次更新サイクルにより、意思決定者は追跡・再現可能な均衡かつ透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

ファインアート物流市場の2026年の規模はどのくらいですか?

33億5,000万米ドルと予測されており、2031年までに42億6,000万米ドルに向けて順調に推移しています。

2031年までのファインアート物流の予想年平均成長率はどのくらいですか?

市場は2026年から2031年にかけて4.94%で拡大すると予測されています。

ファインアート物流サービスで最も成長が速い地域はどこですか?

アジア太平洋地域がシンガポールと香港のフリーポートおよびコレクター基盤の拡大に支えられ、年平均成長率5.55%でトップとなっています。

最も高い成長勢いを示している顧客層はどこですか?

分割所有プラットフォームに後押しされた個人コレクターが、2031年にかけて年平均成長率6.08%で拡大しています。

ファインアート物流の主要プロバイダーを差別化する技術は何ですか?

IoT対応の気候モニタリングクレート、ブロックチェーンによる来歴管理システム、持続可能な燃料プログラムが主要な差別化要因です。

持続可能性目標は輸送手段の選択にどのような影響を与えていますか?

顧客はバイオ海洋燃料の海上航路やSAF(持続可能な航空燃料)を使用した航空ルートをますます選択するようになっており、炭素削減を検証できるプロバイダーを評価しています。

最終更新日: