ASEANの倉庫・物流配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

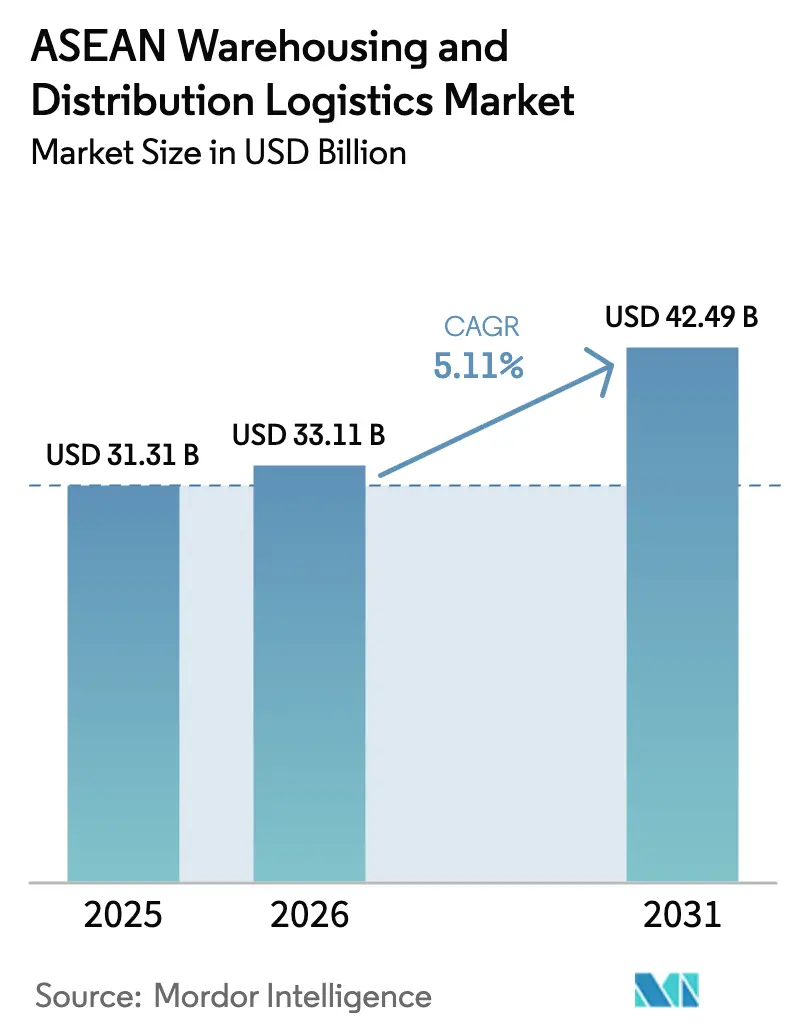

| 基準年の市場規模 (2025) | 31.31 十億米ドル |

| 市場規模 (2026) | 33.11 十億米ドル |

| 市場規模 (2031) | 42.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANの倉庫・物流配送市場分析

ASEANの倉庫・物流配送市場規模は、2025年の313億1,000万米ドルから2026年には331億1,000万米ドルへと成長し、2026〜2031年の期間においてCAGR 5.11%で2031年までに424億9,000万米ドルに達すると予測されています。

外国直接投資の拡大、オムニチャネル小売の普及、そして「チャイナ・プラス・ワン」生産シフトが、輸出拠点中心の倉庫ネットワークを、細かくセグメント化された域内ネットワークへと再編しています。事業者は、店舗・ダークストア・マイクロフルフィルメント拠点間で15分ごとに在庫を同期させる自動化の展開を加速させており、衛星対応のIoTが農村部における接続障壁を解消しています。ESGへの関心の高まりが施設設計を現地再生可能エネルギーや自然冷媒の活用へと誘導し、垂直型自動化が過密都市における土地利用を圧縮しています。EコマースメジャーによるEコマース大手が物流を内製化し、テクノロジー主導のスタートアップが倉庫のサービス化モデルを導入するなか、競争は激化しており、従来型の3PLは買収や特化型投資を通じた規模拡大を迫られています。

レポートの主要ポイント

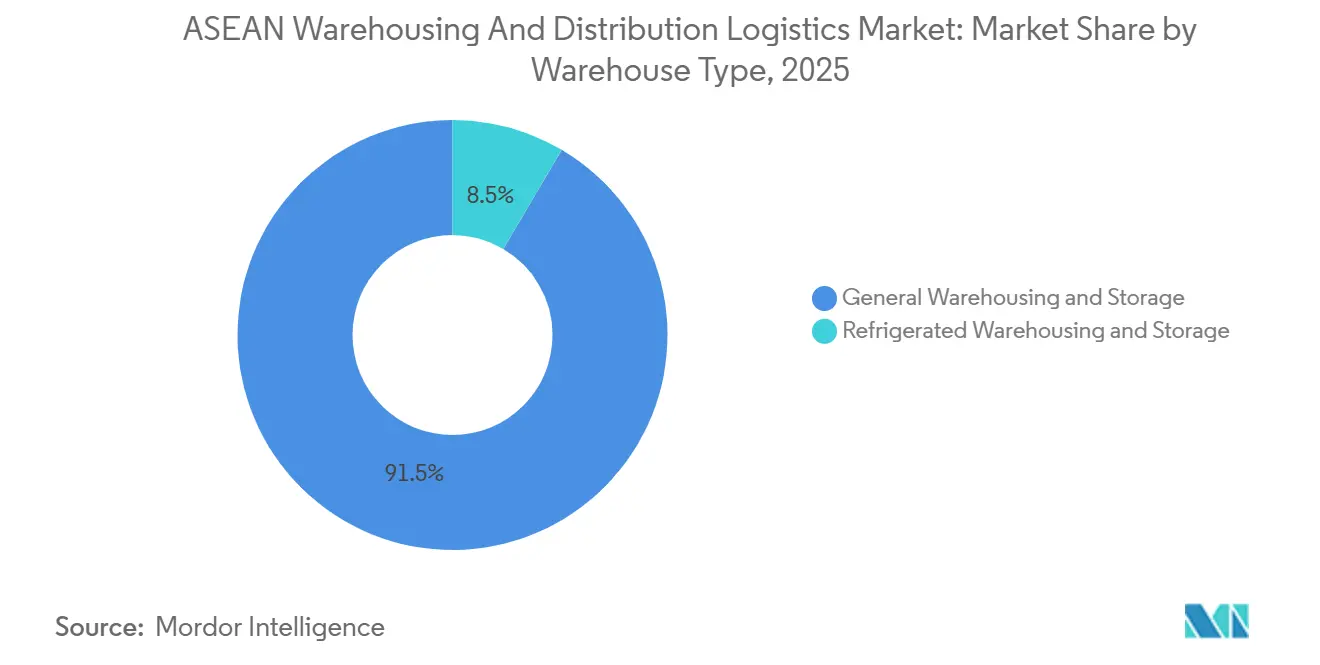

- 倉庫タイプ別では、2025年のASEAN倉庫・物流配送市場シェアにおいて一般倉庫・保管が91.51%を占めてトップとなり、冷蔵倉庫・保管は2031年にかけてCAGR 6.09%で拡大する見込みです。

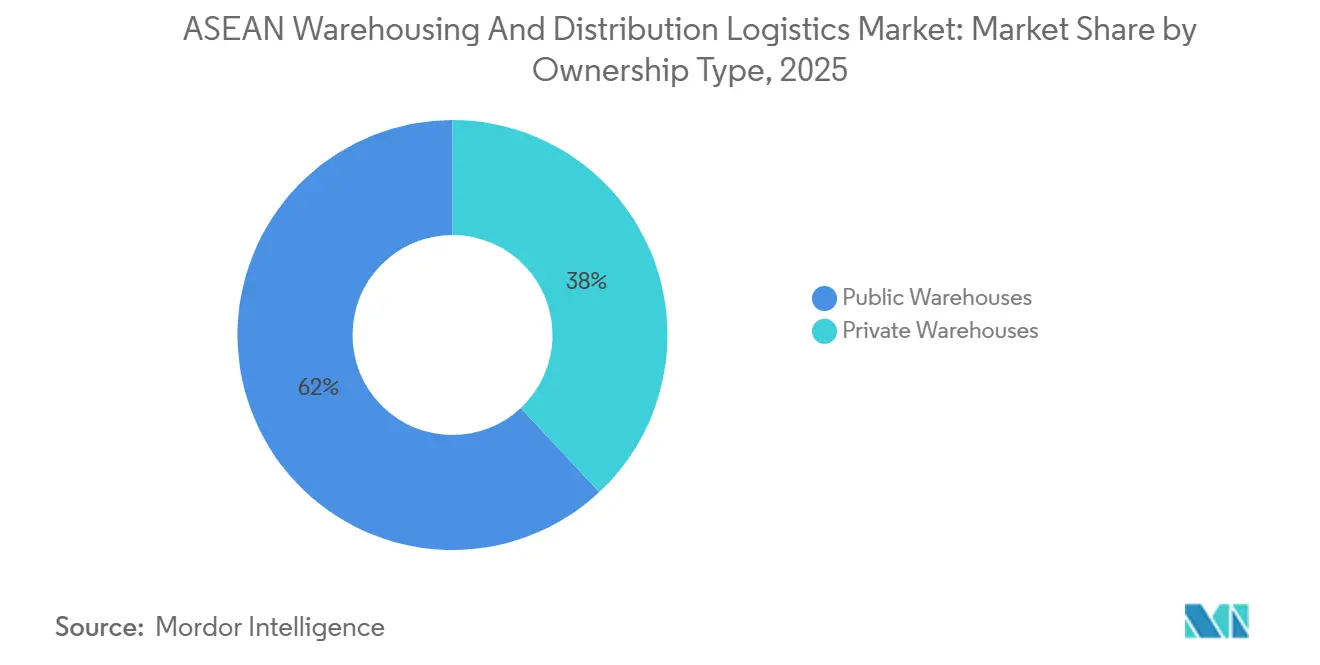

- 所有形態別では、2025年のASEAN倉庫・物流配送市場規模において公共倉庫が61.96%を占め、民間施設は2031年にかけてCAGR 5.42%で最も速い成長が予測されています。

- エンドユーザー産業別では、2025年にEコマース・小売が売上シェアの23.03%を占め、製薬・ヘルスケアは2031年にかけてCAGR 6.50%で成長しています。

- 国別では、2025年のASEAN倉庫・物流配送市場においてインドネシアが20.60%のシェアを保有し、ベトナムは2026〜2031年にかけてCAGR 5.87%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANの倉庫・物流配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム在庫管理を求めるオムニチャネル小売の急拡大 | +1.1% | インドネシア、タイ、ベトナム、フィリピン | 短期(2年以内) |

| ASEAN域内物流フローを拡大させるチャイナ・プラス・ワン製造シフト | +0.9% | ベトナム、タイ、マレーシア、インドネシア | 中期(2〜4年) |

| 変動費型倉庫を求める中小企業による3PLアウトソーシングの加速 | +0.7% | ASEAN全加盟国 | 短期(2年以内) |

| 農村部の倉庫接続を可能にする低軌道衛星IoT | +0.5% | インドネシア、フィリピン、農村部ASEAN | 中期(2〜4年) |

| 都市部の土地不足に対応する垂直型自動倉庫 | +0.6% | シンガポール、バンコク、クアラルンプール、ジャカルタ | 長期(4年以上) |

| エネルギー効率の高い施設を促進するEUの炭素国境調整メカニズム | +0.4% | ベトナム、タイ、マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム在庫管理を求めるオムニチャネル小売の急拡大

小売業者は現在、オンライン購入・店舗受取および当日配送の約束を果たすため、8〜12のフルフィルメント拠点間で15分ごとに在庫状況を照合しています。統合コマースプラットフォームが倉庫管理、販売時点管理、Eコマースシステムを連携させ、ピッキング時間を45分から8分に短縮し、精度99.8%を実現するグッズ・トゥ・パーソン型ロボティクスへの投資を促進しています。APIに対応したプラットフォームを提供する事業者は18〜25%の価格プレミアムを獲得しており、リアルタイムの可視性により高回転カテゴリーの安全在庫を削減しながら、機会損失を最大22%低減しています。タイとインドネシアでは小売売上高の60%超をモダントレードが占めており、50,000〜100,000 SKUを1時間未満のレイテンシーで処理できる施設の必要性が高まっています。自動化の回収期間は、2024年以前の5〜6年から3〜4年へと短縮されました[1]「炭素国境調整メカニズム」、欧州委員会、europa.eu 。

ASEAN域内物流フローを拡大させるチャイナ・プラス・ワン製造シフト

2024年に製造業への外国直接投資として2,390億米ドルがベトナム、タイ、インドネシアに分散し、最終組立前に部品を集約する複数国にまたがる在庫プールが形成されました。通関保税と軽度な組立加工に対応した集中型地域物流センターにより、ASEAN全域での48時間配送を維持しながら総保管コストを20〜30%削減しています。RCEPの累積原産地規則が2024年に7.03%増加した国境を越えた部品フローをさらに促進しています。物流プロバイダーはシンガポールまたはマレーシアを拠点とするハブ・アンド・スポークモデルで対応し、スポークが毎夜店舗を補充し、幹線輸送ルートを500キロメートル以内に抑えることで炭素排出量を12〜15%削減しています[2]「トゥアス港ファクトシート」、PSA International、psa.com.sg。

変動費型倉庫を求める中小企業による3PLアウトソーシングの加速

オンラインマーケットプレイスが24時間フルフィルメントのサービスレベル契約を義務付けるなか、中小企業向け3PL浸透率は2022年の34%から2025年には52%へと上昇しました。月次更新契約で10,000〜50,000平方フィートを提供する共有施設により、中小企業は3〜5年のリース契約や200〜500万米ドルの内装工事を回避できます。プロバイダーは60〜90日の支払い条件で在庫融資をバンドル提供し、運転資本の負担を軽減しています。中小企業は保管・ピッキング・ラストマイルを規模主導型プロバイダーにアウトソーシングした後、物流コストが25〜35%削減されたと報告しています。クラウドベースのダッシュボードがリアルタイムの在庫状況を提供し、モバイルアプリが手持ち在庫が3日分を下回った際に自動補充アラートを発行することで、欠品率を18〜20%低減しています。

農村部の倉庫接続を可能にする低軌道(LEO)衛星IoT

月額120米ドルで150〜200 Mbpsを提供するStarlinkのパッケージが、インドネシアの離島やフィリピンの地方において都市部の光ファイバーと同等の経済性を実現し、遠隔地倉庫へのRFIDおよびセンサーの導入を可能にしています。リアルタイムモニタリングにより、無断パレット移動や冷蔵チェーンの温度逸脱に対するジオフェンスアラートを通じて在庫ロスを12〜18%抑制しています。ジャカルタやシンガポールの中央管制センターが20〜30の農村拠点を監視し、予知保全のために温度・湿度・セキュリティのデータを集約しています。農産物輸出業者はこの可視性を活用して日本や韓国向け輸出の認証を取得し、農村施設の稼働率を2シーズン以内に65%から85%へと引き上げています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安定な電力供給と電気料金の上昇による冷蔵チェーン運営費の増大 | -0.7% | インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| 港湾混雑と内陸トラック輸送のボトルネックによるスループットの混乱 | -0.6% | インドネシア、タイ、ベトナム、フィリピン | 短期(2年以内) |

| ASEAN単一窓口2.0電子通関統一化の導入遅延 | -0.4% | ASEAN全加盟国 | 中期(2〜4年) |

| 倉庫管理システムおよびOTシステムへのサイバー攻撃の激化 | -0.3% | シンガポール、タイ、マレーシア、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不安定な電力供給と電気料金の上昇による冷蔵チェーン運営費の増大

電力は冷蔵倉庫コストの最大55%を占めており、2024〜2025年の料金値上げによりインドネシアとフィリピンの光熱費が8〜15%増加しました。ジャワ島とルソン島以外での電力網の不安定さにより24時間ディーゼル発電機の待機が必要となり、停電時のエネルギーコストが2倍になっています。ベトナムの産業用電気料金(1キロワット時あたり0.11米ドル)を受け、事業者は電力消費の25〜30%を相殺する屋上太陽光発電システムを設置していますが、高額な初期費用が財務を圧迫しています。停電による温度逸脱が医薬品を損傷させ、脆弱な地方では年間3〜5%の在庫評価損が発生しています[3]「インドネシア電気料金値上げ2024年」、ジャカルタ・ポスト、thejakartapost.com 。

港湾混雑と内陸トラック輸送のボトルネックによるスループットの混乱

タンジュン・プリオク港とマニラ港のコンテナ滞留時間は2024年に7〜14日に延び、世界標準の3〜5日を大幅に上回り、倉庫は安全在庫を15〜20%多く保有せざるを得なくなり、域内全体で1億5,000〜2億5,000万米ドルの運転資本が増加しました。タイのレムチャバン港はゲートの制約によりトラック移動が1日10,000台に制限されており、需要の15,000台を下回っています。一方、ベトナムの地方許可制度が長距離輸送ルートを分断しています。トラック積載率は潜在的な70〜75%に対して45〜50%にとどまることが多く、1キロメートルあたりのコストが30〜40%上昇し、すでに薄い倉庫マージンをさらに圧迫しています[4]「サイバー犯罪被害予測」、Cybersecurity Ventures、cybersecurityventures.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:常温倉庫の優位性が冷蔵チェーンの加速を覆い隠す

2025年のASEAN倉庫・物流配送市場規模において、一般倉庫・保管が91.51%を占め、消費者向け電子機器、繊維、自動車部品の物流を反映しています。冷蔵倉庫・保管は容量の8.49%にすぎませんが、ワクチン流通、バイオロジクス、温度管理が必要な食品の拡大に伴いCAGR 6.09%で上昇しています。ASEAN倉庫・物流配送市場の特化型ハブは月額1平方フィートあたり12〜18米ドルの賃料を得ており、常温スペースの3倍に相当します。ハイブリッド型倉庫は現在、複数温度帯のチャンバーを統合しており、事業者は別棟を建設することなく18〜22%のプレミアムを獲得しながら、農産物ピーク時の容量制約を緩和しています。

常温倉庫における自動化の推進は部分的に防衛的な性格を持っており、Eコマース大手が大規模な都市型センターを内製化し、第三者プロバイダーに精度とスループットによる差別化を迫っています。冷蔵チェーンでは、地球温暖化係数が90%低い自然冷媒を活用したビルド・トゥ・スーツ型プロジェクトが進んでいます。シンガポールにおけるDHLの8,200平方メートルの製薬ハブは、GDP(医薬品流通品質管理基準)準拠、2〜8℃の冗長性、24時間モニタリングが参入障壁を生み出し、長期アンカーリースを正当化する好例です。

所有形態別:公共インフラが優位を保ちつつ、民間モデルが台頭

2025年の価値シェアにおいて公共倉庫が61.96%を占めているのは、中小企業が従量課金制を好むためです。しかし、高回転型事業者が専用自動化、独自レイアウト、データ主権を必要とするため、民間プロジェクトはCAGR 5.42%で成長しています。ASEAN倉庫・物流配送市場における民間施設のシェアは、電子機器組立業者や食料品Eコマース事業者からのビルド・トゥ・スーツ需要に牽引されてより速く成長すると予測されています。開発業者は10〜15年のリース契約を確保して資本支出のリスクを軽減し、テナントは年間30回転を超えると複数顧客向けスペースより単位コストを12〜18%低減できます。

公共事業者は、複数顧客向け倉庫の一部を単一テナント専用ゾーンとして区画しながら、契約満了時の柔軟性を維持することで対抗しています。技術的な同等性の確保は依然として課題であり、民間オーナーはSKU固有の包装に対応した自律移動ロボットや視覚誘導型ソーターを統合し、労働力を25〜35%削減しています。変動費型の経済性により、低回転在庫(動きの遅い補修部品や販促品など)には公共スペースが引き続き有効です。

エンドユーザー産業別:ヘルスケアが小売の成長を上回る

Eコマース・小売は2025年の売上高の23.03%を占め、依然として中核的な数量の柱となっています。しかし、製薬・ヘルスケア倉庫は高齢化とバイオロジクス使用の増加により2031年にかけてCAGR 6.50%を記録しています。オンライン・トゥ・オフライン小売業者は現在、第1層都市圏で6時間以内の配送を求めており、地域物流センターを補完する高密度な都市型マイクロフルフィルメント拠点の設置を余儀なくされています。製薬に関連するASEAN倉庫・物流配送市場は、政府が国民皆保険を拡大しバイオロジクス療法が普及するにつれてより速く成長すると予測されています。

食品・飲料の冷蔵チェーン需要は健康志向と交差しており、クリーンラベル製品は日本やEU向け輸出においてブロックチェーン記録で検証された0〜4℃の途切れない冷蔵チェーンを必要としています。自動車組立は、特にタイの東部経済回廊において、2時間のライン側バッファーに供給する同期在庫の需要を維持しながら、ジャスト・イン・タイム部品キッティングに依存しています。再生可能エネルギー機器とデータセンターハードウェアは、新興ながら急速に拡大する「その他」カテゴリーを形成しています。

地域分析

ベトナムの物流経済はCAGR 5.87%で成長すると予測されており、ASEAN域内部品移動を年間7%押し上げるRCEP関税優遇措置が支援しています。GDPの9〜11%を物流が占めるという政府目標と物流パフォーマンス指数上位30位入りを目指す取り組みが、新規コンテナバースを含む360億米ドルのインフラ支出を促進し、2025年の港湾取扱量を20%拡大しました。バクニン省とホーチミン市の工業団地では、多国籍企業のライン側要件に合わせて天井高10メートル・床荷重5トンが標準化されており、完成後9ヶ月以内に倉庫吸収率が95%に達しています。

2025年に市場シェア20.60%を持つインドネシアは、規模と複雑さを兼ね備えています。17,000の島々がマルチモーダル輸送を必要とします。消費パターンの分散化に伴い、ジャワ島中心の物流からカリマンタンやスラウェシの地域物流センターへの移行が進んでいます。シスログナス政策は、有料道路の拡張と港湾デジタル化を通じて2030年までに物流費をGDP比24%から17%に削減することを目指しています。タンジュン・プリオク港の混雑がチカラン内陸デポの整備を促し、輸入通関を2日短縮し、工場近くの倉庫容量を解放して入荷から棚までのサイクルを15%短縮しています。

タイ、マレーシア、シンガポールが国境を越えた物流の拠点となっています。タイの183億米ドル規模の東部経済回廊が高速道路、港湾、空港のリンクを整備し、製造ゾーンから10キロメートル以内に保税倉庫を配置して4時間の部品補充を確保しています。マレーシアはポートクラン規模を活用しており、セランゴール州の倉庫はシンガポールより35%低い価格でISO認証品質を提供し、地域の補修部品ハブを引き付けています。シンガポールは高付加価値セグメント(製薬、航空宇宙、半導体)に特化し、5倍の密度を実現し在庫精度99.99%を維持する8階建て自動倉庫を活用しています。フィリピンは2030年までに物流費のGDP比を18%に削減することを目指しており、3億米ドルの新セブコンテナ港がビサヤ地方の倉庫開発を支援し、ルソン島の混雑を緩和しています。

競合状況

市場はグローバル3PLが特化型垂直市場を追求するなか、中程度の分散状態を維持しています。GEODISはKeppel Logisticsの買収を完了し、製薬・Eコマースフルフィルメントにおけるプレゼンスを強化し、即座に20万平方メートルの容量を追加しました。DHLはアジア太平洋地域のヘルスケア物流に5億米ドルを投じ、GDP基準を満たす15分以内の温度逸脱アラートを備えた8,200平方メートルのシンガポール施設を開設しました。垂直統合型EコマースプラットフォームのShopee、Lazada、Tokopediaは120以上の自社フルフィルメントセンターを運営し、主要都市圏での第三者シェアを制限しながら、地方都市では地域3PLと提携しています。

スタートアップが破壊的革新を促進しています。LocadはAI駆動のフルフィルメントネットワークに900万米ドルを調達し、クラウドWMSを活用して30拠点の在庫をプールしながら中小企業に従量課金型容量を提供しています。YCH Groupは政府機関とベトナム・スーパーポートで協力し、鉄道・道路・港湾インターフェースを組み合わせてハノイ〜ホーチミン市ルートの輸送時間を20%短縮しています。技術投資が市場を二分しており、大手企業はAutoStoreグリッドと予測需要エンジンに2,000万米ドル以上を投じる一方、中堅企業は遅れをとり、契約喪失のリスクにさらされています。

ESGによる差別化が進んでいます。Equalbaseのペナン州カーボンニュートラル施設は開業6ヶ月で稼働率95%を達成し、テナントが認証グリーンスペースにプレミアムを支払う意欲を示しています。サイバーレジリエンスが入札の前提条件として浮上しており、事業者はランサムウェアによるダウンタイムを懸念する多国籍顧客を安心させるためにISO 27001準拠と24時間セキュリティオペレーションセンターを導入しています。

ASEAN倉庫・物流配送業界のリーダー企業

DHL Group

CMA CGM Group (including CEVA Logistics)

CJ Logistics

DSV A/S

Linfox Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ビンディン省がVND 12兆(4億8,000万米ドル)の港湾投資を承認し、2030年までに取扱量を1,900万トンに引き上げ、内陸倉庫需要を触媒します。

- 2025年7月:J&T Expressは2025年上半期に140億個の荷物を処理し、東南アジア全域で700のサービス拠点と800台の幹線輸送車両を追加して拡大しました。

- 2025年7月:阪急阪神プロパティーズがSembcorpと提携し、ベトナムのディンブ工業団地に合計24万平方メートルの倉庫5棟を建設し、2026年冬に完成予定です。

- 2025年6月:DP WorldとAsian Terminals Inc.がマニラ南港の容量拡大に1億米ドルを投じ、フィリピンの物流フローを改善することを約束しました。

ASEANの倉庫・物流配送市場レポートの調査範囲

| 一般倉庫・保管 |

| 冷蔵倉庫・保管 |

| 民間倉庫 |

| 公共倉庫 |

| Eコマース・小売 |

| 食品・飲料 |

| 製薬・ヘルスケア |

| 自動車 |

| 製造・エンジニアリング製品 |

| その他 |

| シンガポール |

| タイ |

| マレーシア |

| ベトナム |

| インドネシア |

| フィリピン |

| その他のASEAN |

| 倉庫タイプ別(金額) | 一般倉庫・保管 |

| 冷蔵倉庫・保管 | |

| 所有形態別(金額) | 民間倉庫 |

| 公共倉庫 | |

| エンドユーザー産業別(金額) | Eコマース・小売 |

| 食品・飲料 | |

| 製薬・ヘルスケア | |

| 自動車 | |

| 製造・エンジニアリング製品 | |

| その他 | |

| 地域別 | シンガポール |

| タイ | |

| マレーシア | |

| ベトナム | |

| インドネシア | |

| フィリピン | |

| その他のASEAN |

レポートで回答される主要な質問

2031年までのASEAN倉庫・物流配送市場の予測値は?

2031年までに424億9,000万米ドルに達すると予測されています。

2026年から2031年にかけての市場成長率は?

市場は予測期間中にCAGR 5.11%を記録する見込みです。

最も速く成長している倉庫タイプは?

冷蔵倉庫は製薬・食品グレードの需要に牽引され、2031年にかけてCAGR 6.09%で成長しています。

最も速い成長機会を持つ国は?

ベトナムが予測CAGR 5.87%でトップとなっており、旺盛な製造業への外国直接投資とインフラ支出が支援しています。

中小企業が倉庫業務を3PLにアウトソーシングする理由は?

アウトソーシングにより固定施設コストが変動費に転換され、中小企業はクラウドベースの在庫可視性を得ることができ、物流費総額を最大35%削減できます。

EUのCBAMはASEANの倉庫にどのような影響を与えていますか?

欧州向け輸出業者は現在、2026年から始まる炭素関税を回避するために施設排出量を削減すべく、屋上太陽光発電や自然冷媒に投資しています。

最終更新日: