自動調剤機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

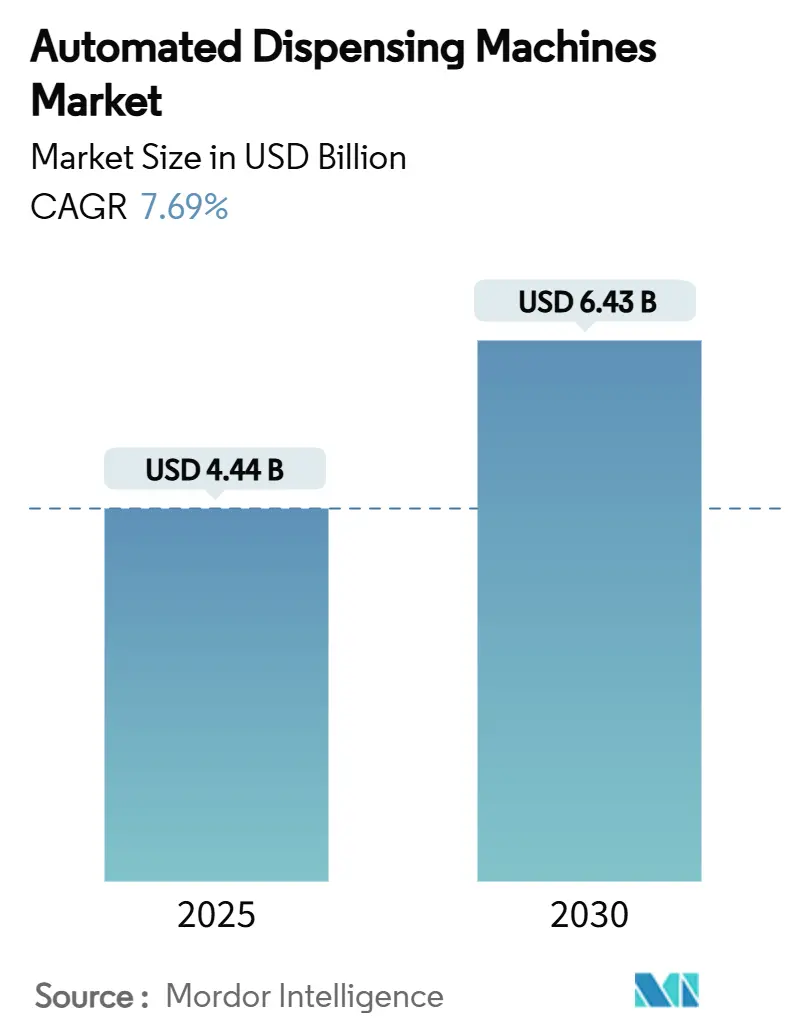

| 市場規模 (2025) | 4.44 十億米ドル |

| 市場規模 (2030) | 6.43 十億米ドル |

| 成長率 (2025 - 2030) | 7.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動調剤機市場分析

自動調剤機市場規模は2025年に44億4,000万USDと評価されており、2030年までに64億3,000万USDに達すると予測され、同期間において7.69%のCAGRを反映しています。病院および小売薬局業務におけるデジタル化の進展と、より厳格な投薬安全義務の強化が、すべての投与量をリアルタイムで追跡する接続型ポイントオブケアシステムへの需要を押し上げています。規制薬物の電子処方を義務付けるDEA規則が米国での採用を加速させる一方、遠隔投薬管理システムに対するFDAクラスII分類が、ベンダーにとっての規制経路を明確化しました。同時に、アジア太平洋地域の政府は近代的な薬局インフラへの投資を積極的に進めており、同地域を北米および欧州よりも速い採用曲線に位置付けています。医療システム間の統合トレンドは、ハードウェア、ソフトウェア、アナリティクス、サイバーセキュリティを一つの統合プラットフォームに組み合わせたエンタープライズレベルの自動化スイートへと購買基準をシフトさせています。

主要レポートのポイント

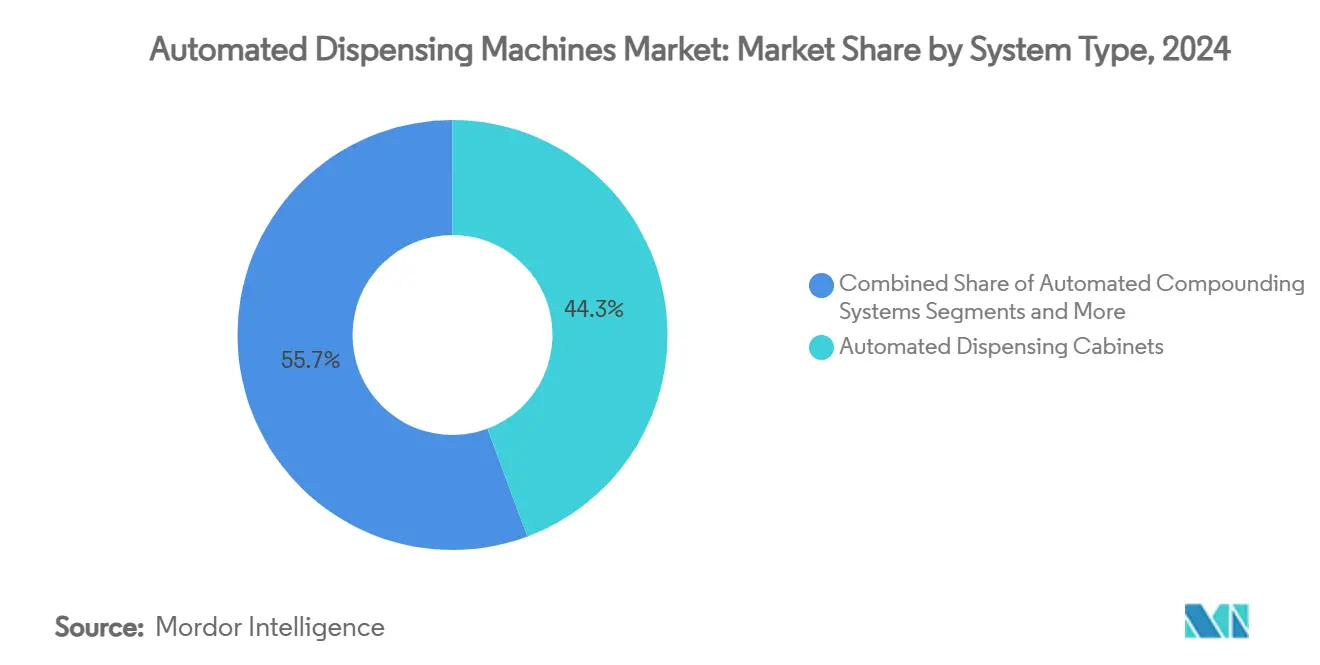

- システムタイプ別では、自動調剤キャビネットが2024年の自動調剤機市場シェアの44.32%を占め、分散型自動調剤キャビネットは2030年にかけて10.89%のCAGRで拡大しています。

- 導入モデル別では、集中型設置が2024年の自動調剤機市場規模の61.47%を占め、分散型システムは2030年にかけて11.04%のCAGRで進展しています。

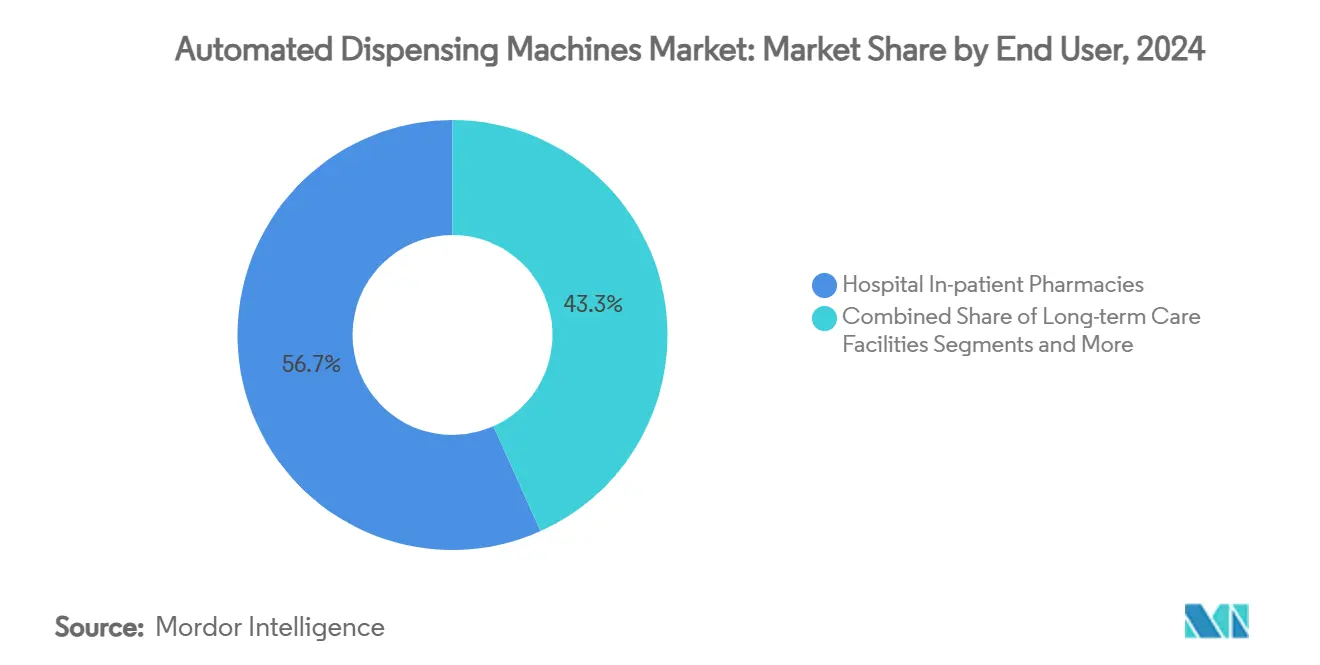

- エンドユーザー別では、病院入院患者薬局が2024年に56.72%の収益シェアを獲得し、小売・地域薬局は2030年にかけて10.54%のCAGRで拡大すると予測されています。

- 薬剤クラス別では、単位用量経口固形剤が2024年の自動調剤機市場規模の48.52%のシェアで支配的であり、規制薬物は2030年にかけて9.34%のCAGRで成長しています。

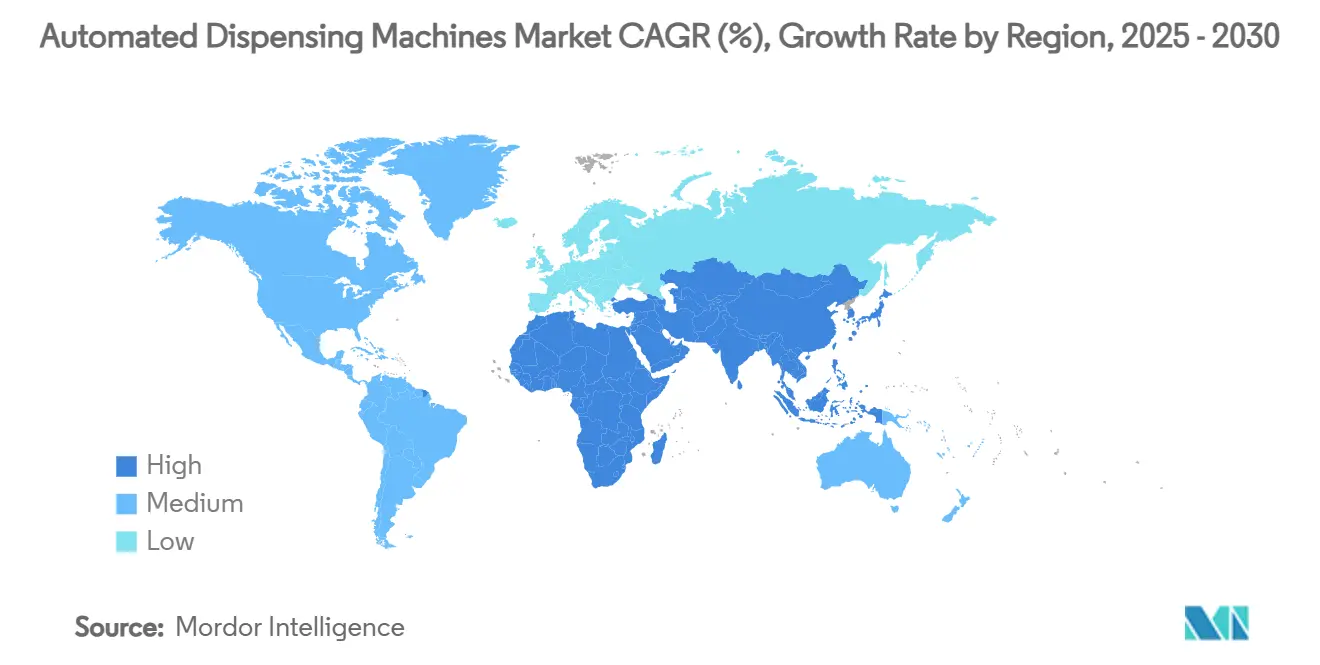

- 地域別では、北米が2024年に39.81%の収益シェアでリードし、アジア太平洋地域は2030年にかけて9.35%のCAGRを記録すると見込まれています。

世界の自動調剤機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 投薬エラー削減の必要性の高まり | +1.8% | 世界全体、北米および欧州で最も高い | 中期(2〜4年) |

| ポイントオブケアへの分散化の進展 | +1.5% | 北米およびアジア太平洋地域が中核、欧州への波及 | 短期(2年以内) |

| 高齢者人口の増加 | +1.2% | 世界全体、北米・欧州・日本で早期の恩恵 | 長期(4年以上) |

| 予測分析による在庫最適化 | +1.0% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 外来輸液薬局の拡大 | +0.9% | 北米および欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| ESG主導のサステナビリティ義務 | +0.7% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

投薬エラー削減と患者安全性向上の必要性の高まり

投薬エラーは依然として患者安全上の最重要課題であり、68%が投与時に発生しています。医療提供者は、一つのワークフローで投与量・薬剤・患者を確認する自動調剤キャビネットを活用するようになっています。長期ケアにおける研究では、取り出し時間が71%短縮され、予定外の配送が96%減少し、各施設で年間8,900USDの節約が実現されることが示されています。2024年のFDAによる遠隔投薬管理機器のクラスII指定により、統一されたラベリング・試験・リコール規則が設けられ、コンプライアンス主導の購買を促進しています。バーコード投薬管理と調剤キャビネットを組み合わせたクローズドループシステムは、転記エラーや患者取り違えをほぼ完全に排除します。

ポイントオブケア自動化への分散化の進展

ケア提供は中央薬局を超えて、外来手術センター、クリニック、さらには小売店舗へと移行しています。OmnicellのXT Amplifyプラットフォームは、医療システムが投薬管理をベッドサイドまで拡張しようとする中、2025年第1四半期に二桁の売上成長を記録しました。CVS Healthの遠隔処方箋調剤ロボットは現在9,000店舗にサービスを提供し、精度を高く保ちながら薬剤師を臨床業務に解放しています。人材不足がその魅力をさらに高め、一人の臨床薬剤師が安全性を損なうことなく複数のサテライトサイトを監督できるようになっています。規制薬物をカバーする新たなDEAテレメディシン規則が追い風となっており、すべての遠隔処方箋は安全な自動保管庫に紐付けられなければなりません。

高齢者人口の増加による処方量の増大

高齢者施設の入居者のほぼ全員が複数の日常薬を服用しており、平均的な投薬レジメンは5種類以上の薬剤に達しています。日本のTomod'sチェーンは、完全自動化が薬剤師業務の90%をカバーし、スタッフの時間をカウンセリングに解放する方法を示しています。人口の高齢化に伴い、投薬管理の不備に関連した病院への再入院が増加し、管理者は機械による確認調剤ワークフローの採用を迫られています。新しいプラットフォームに組み込まれた予測分析は、慢性疾患に関連した補充需要の急増を予測し、生命維持療法の在庫切れを防ぎます。

予測分析による在庫最適化の取り組み

人工知能エンジンは現在、時間単位で使用量を予測し、廃棄を削減するための再発注を自動化しています。米国の医療ネットワークにおけるケーススタディでは、マイクロフルフィルメントロボットが5,000店舗にわたって在庫を管理する際に、充填コストが13%低下することが示されています。欧州の病院では、機械学習を自動調剤と統合して安全在庫とジャストインタイム配送のバランスを取り、期限切れ薬剤の損失を縮小しています。規制薬物保管庫も恩恵を受けており、アルゴリズムがDEAの割当変更を過去の需要と照合することで、コンプライアンスと可用性を両立させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用とライフサイクルコスト | -1.4% | 世界全体、新興市場で最も高い | 短期(2年以内) |

| ワークフロー混乱への抵抗感 | -1.1% | 北米および欧州、一部のアジア太平洋地域 | 中期(2〜4年) |

| サイバーセキュリティとランサムウェアの脅威 | -0.8% | 世界全体、北米および欧州で最も高い懸念 | 短期(2年以内) |

| 保管庫アルゴリズムに対する規制上の遅延 | -0.6% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動調剤機導入の高い初期費用とライフサイクルコスト

自動化システムは多額の初期予算と、ハードウェア価値の年間20〜30%に達する可能性のある継続的なサービス料を必要とします。小規模病院は、投資回収が明確になるまで購入を先送りにすることが多いです。労働コストの節約と在庫回転率を考慮すると、財務モデルでは2年以内にROIが実現することが示されていますが、新興市場における資本不足が採用の足かせとなっています。ベンダーは参入障壁を下げるために、リース、成果連動型契約、モジュール式展開を普及させています。

投薬ネットワークに対するサイバーセキュリティとランサムウェアの脅威

接続されたデバイスは攻撃対象領域を拡大させます。2024年に病院へのランサムウェア攻撃が再び急増し、BaxterのExactaMix Proに見られるように、メーカーはUL 2900-2-1認定の防御機能を組み込むようになっています。医療提供者は、クラウドダッシュボードの利便性と、投薬アクセスを停止させる可能性のあるダウンタイムのリスクを比較検討しなければなりません。多要素認証、暗号化された監査証跡、ゼロトラストネットワーク設計が標準的な入札要件となりつつあり、実装の複雑さとコストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:自動調剤キャビネットがリードし、ロボティクスが業務を再構築

自動調剤キャビネットは2024年収益の44.32%を提供し、病院の投薬ロジスティクスの基盤としての役割を確認しました。しかし、ロボット中央薬局システムは大量処理を担っています。Walgreensのマイクロフルフィルメントセンターは月間1,600万件の処方箋を処理しており、高速ロボティクスが充填コストを削減し精度を向上させる方法を示しています。分散型自動調剤キャビネットの設置は10.89%のCAGRで最も急速に増加しており、ベッドサイドアクセスが看護師の移動時間を短縮し、急増時に重要な薬剤を利用可能に保つためです。その結果、自動調剤機市場は孤立したキャビネットから在庫分析を備えたネットワーク型エコシステムへと移行しています。

製品イノベーションは、AI駆動の予測在庫補充、LEDガイド式ピックトゥライトモジュール、さまざまな薬剤サイズに対応するモジュール式ドロワーに焦点を当てています。自動投薬ベンディングキオスクは病院を超えて大学クリニックや企業健康センターへと展開しています。調合ロボットは現在、放出前に投与量を確認するための重量測定チェックを統合しており、保管・取り出しタワーはマシンビジョンを使用してバイアルの欠陥を検出します。ハードウェアの速度とソフトウェアの知性を組み合わせるベンダーは価格プレミアムを享受しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モデル別:集中型の優位性が分散型の台頭に直面

集中型構成は2024年の価値の61.47%を占め、レガシー投資と薬剤師監督の安心感に根ざしています。管理上の利点には、一括購入割引と規制薬物監査の合理化が含まれます。しかし、分散型ノードはテレヘルスの拡大、パンデミック時の容量制約、在宅ケアモデルにより二桁成長を加えています。規制当局がより多くの遠隔ワークフローを承認するにつれて、分散型システムに関連する自動調剤機市場規模は急速に拡大すると予測されています。

ハイブリッドアーキテクチャは現在、中央充填と衛星キャビネットを連携させています。Omnicellのクラウドスイートにより、薬剤師はキャビネットがICUにあるか独立した手術センターにあるかにかかわらず、タブレットから投与量を放出できます。[1]Omnicell Inc., "Omnicell Announces XT Amplify," Omnicell, omnicell.com 電子健康記録との相互運用性は交渉の余地のない要件となっており、医療システムはすべての調剤トランザクションが手動照合なしに患者カルテに流れることを要求しています。この統合をクリーンに解決するベンダーは、多年度のエンタープライズ契約を獲得することが多いです。

エンドユーザー別:病院がリードを維持し小売が加速

病院入院患者薬局は2024年売上の56.72%を生み出しており、急性期ケア環境では調剤の遅延を許容できないためです。高度なインターフェースはアレルギーの不一致をリアルタイムでフラグ立てし、麻薬の看護師確認廃棄をサポートします。一方、小売・地域薬局は最も急速に拡大しています。大手チェーンは、人材不足の中で重要なレバーとなる、1時間に最大300件の処方箋を仕分け・キャップ・ラベル貼付できるコンパクトなロボットを追加しています。

長期ケアセンターは多剤併用を管理するためにドロワーレベルの制御を採用しています。研究では、キャビネットが手動カートに取って代わると看護師の取り出し時間が71%短縮されることが示されています。外来手術スイートは、高価値麻酔薬を追跡して損失を最小化するためにRFIDタグ付きスマートキャビネットに依存しています。メールオーダーハブは、支払者への監査証拠を提供するために完成したすべてのパックを撮影するコンベア供給ビジョンシステムに依存しています。このエンドユーザーの多様性が、硬直した画一的なスタックではなく、設定可能なプラットフォームへの需要を促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:経口固形剤が支配し規制薬物が加速

単位用量経口固形剤は2024年売上高の48.52%を占めており、錠剤とカプセルが最も多く処方される剤形であり続けているためです。キャニスターカセットを中心に構築されたキャビネットは、高密度保管と迅速な補充を可能にします。規制薬物は現在は小さなシェアですが、9.34%のCAGRで最も急速な増加を示すでしょう。DEA規則は現在、すべての投与量に対してデジタルチェーンオブカストディを要求しており、生体認証ロックを備えた自動保管庫を不可欠なものにしています。[2]Drug Enforcement Administration, "Physical Security Controls for Non-Practitioners; Storage Areas," Federal Register, federalregister.gov

バイオロジクスが普及するにつれて、注射剤およびIV療法が増大するシェアを獲得しています。調合ロボットは重量測定チェックを実施し、細胞毒性物質からオペレーターを隔離することで汚染リスクを低減します。最新のソフトウェアモジュールのAIエンジンは、特殊注射剤が急増する時期を予測し、早期の補充を促します。経皮剤や吸入剤などの他のクラスは緩やかな増加を記録していますが、専用のドロワー形状と環境制御を必要とします。

地域分析

北米は2024年に最大のシェアである39.81%を生み出しました。同地域は高いEHR採用率、麻薬の電子処方義務、安全投資に報いる償還システムの恩恵を受けています。米国の医療システムは通常7〜9年ごとにキャビネットフリートを更新し、代替需要を安定的に維持しています。カナダも同様のパターンに従っていますが、州の資金調達サイクルが購入を遅らせる場合があります。

欧州は、国家的な投薬エラー削減目標に後押しされて一貫した普及を示しています。スカンジナビアの病院は、ベッドサイドスキャンが自動カートと連携するクローズドループ設定を好みます。ドイツの今後の病院未来法の資金調達チャネルはデジタルヘルス補助金を充当しており、その一部が調剤自動化に流れています。

アジア太平洋地域は成長の最前線であり、9.35%のCAGRが予測されています。日本は一人当たりの設置数でリードしていますが、中国とインドがユニット量を供給しています。官民パートナーシップが主導するスマート病院への投資が展開を加速させています。ISPEが調整する規制収束プロジェクトにより、輸入機器の承認時間が短縮され、市場参入が円滑化されています。[3]Scott Fotheringham, "Navigating the Asia-Pacific Pharmaceutical Landscape," ISPE.ORG 南米および中東・アフリカは小さなベースから始まっていますが、新しい三次医療施設に関連した入札の増加を示しています。

競合環境

市場環境は中程度に分散しています。Omnicell、BD、Swisslogは相当規模の設置ベースを保有していますが、クラウドアーキテクチャとAIアナリティクスを武器にした新規参入者が彼らに挑戦しています。病院は現在、キャビネット、ロボティクス、無菌調合、アナリティクスダッシュボードを一つの契約にまとめたRFPを発行しており、かつて単一デバイスで優れていた既存企業のハードルを引き上げています。

Omnicellはオースティンイノベーションラボを開設してソフトウェアに注力を倍増させ、ワークフローの調整を共同設計するために薬剤師を採用しています。BDはPyxis®をマシンビジョンドロワー検証で刷新し、補充エラーを削減しました。Swisslog Healthcareはエコフレンドリーなポーチングを追加してESGポイントを獲得するPillPick Octaveを展開しました。小規模企業は長期ケアや規制薬物追跡などのニッチをターゲットにし、SaaS価格設定を使用して資本集約型のライバルを下回る価格を提示しています。

合併により業界は高い集中度に向かっていますが、独占禁止法の監視は続いています。買い手はCernerとEpicの内部にネイティブに存在する相互運用可能なプラットフォームを好みます。ULサイバーセキュリティを認証し、DEA保管庫基準を満たすことができるベンダーが優位に立ちます。全体として、自動調剤機市場はハードウェア、ソフトウェア、24時間365日のリモートサポートを管理する準備が整ったフルスタックプロバイダーへと引き寄せられています。

自動調剤機業界リーダー

Takazono Corporation

Capsa Healthcare

Swisslog Healthcare

Omnicell Inc.

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Swisslog HealthcareがPillPick Octaveを発表し、エコフレンドリーな包装と強化された患者固有の検証を導入

- 2025年5月:OmnicellがRFID対応MedTrackを周術期在庫向けに、MedVisionを外来クリニック向けに発売し、新たな専門ニッチに参入

- 2025年5月:Walgreensがブルックリンパークにマイクロフルフィルメント拠点を開設し、約200店舗にサービスを提供、ロボティクスにより年間1,300万件の処方箋を処理

世界の自動調剤機市場レポートの範囲

| 自動調剤キャビネット(ADC) |

| ロボット中央薬局調剤システム |

| 自動投薬ベンディング・ピルディスペンサー |

| 自動調合システム |

| 自動保管・取り出しシステム |

| 集中型システム |

| 分散型システム |

| 病院入院患者薬局 |

| 病院外来患者薬局 |

| 小売・地域薬局 |

| 長期ケア施設 |

| 外来手術・専門クリニック |

| メールオーダー・中央充填薬局 |

| 単位用量経口固形剤 |

| 注射剤・IV薬剤 |

| 規制薬物・麻薬 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| システムタイプ別 | 自動調剤キャビネット(ADC) | |

| ロボット中央薬局調剤システム | ||

| 自動投薬ベンディング・ピルディスペンサー | ||

| 自動調合システム | ||

| 自動保管・取り出しシステム | ||

| 導入モデル別 | 集中型システム | |

| 分散型システム | ||

| エンドユーザー別 | 病院入院患者薬局 | |

| 病院外来患者薬局 | ||

| 小売・地域薬局 | ||

| 長期ケア施設 | ||

| 外来手術・専門クリニック | ||

| メールオーダー・中央充填薬局 | ||

| 薬剤クラス別 | 単位用量経口固形剤 | |

| 注射剤・IV薬剤 | ||

| 規制薬物・麻薬 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

1. 自動調剤機市場の現在の価値はいくらですか?

自動調剤機市場規模は2025年に44億4,000万USDであり、2030年までに64億3,000万USDに達すると予測されています。

2. どの地域が自動調剤機の採用でリードしていますか?

北米がリードしており、2024年収益の39.81%を占めており、厳格な電子処方義務と高度な病院デジタル化によるものです。

3. 市場内で最も急速に成長しているセグメントはどれですか?

分散型自動調剤キャビネットが10.89%のCAGRで最も高い成長を記録しており、医療システムが投薬アクセスをベッドサイドに拡張しているためです。

4. 規制薬物調剤ソリューションが需要されている理由は何ですか?

強化されたDEAコンプライアンス規則により、デジタルチェーンオブカストディ追跡が義務付けられ、規制薬物に特化したシステムの9.34%のCAGRを促進しています。

5. 自動調剤機はどのように患者安全性を向上させますか?

取り出し時間を70%以上短縮し、バーコード検証による手動転記エラーを排除し、エンドツーエンドの監査証跡を提供します。

最終更新日: