防爆機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.57 十億米ドル |

| 市場規模 (2031) | 14.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

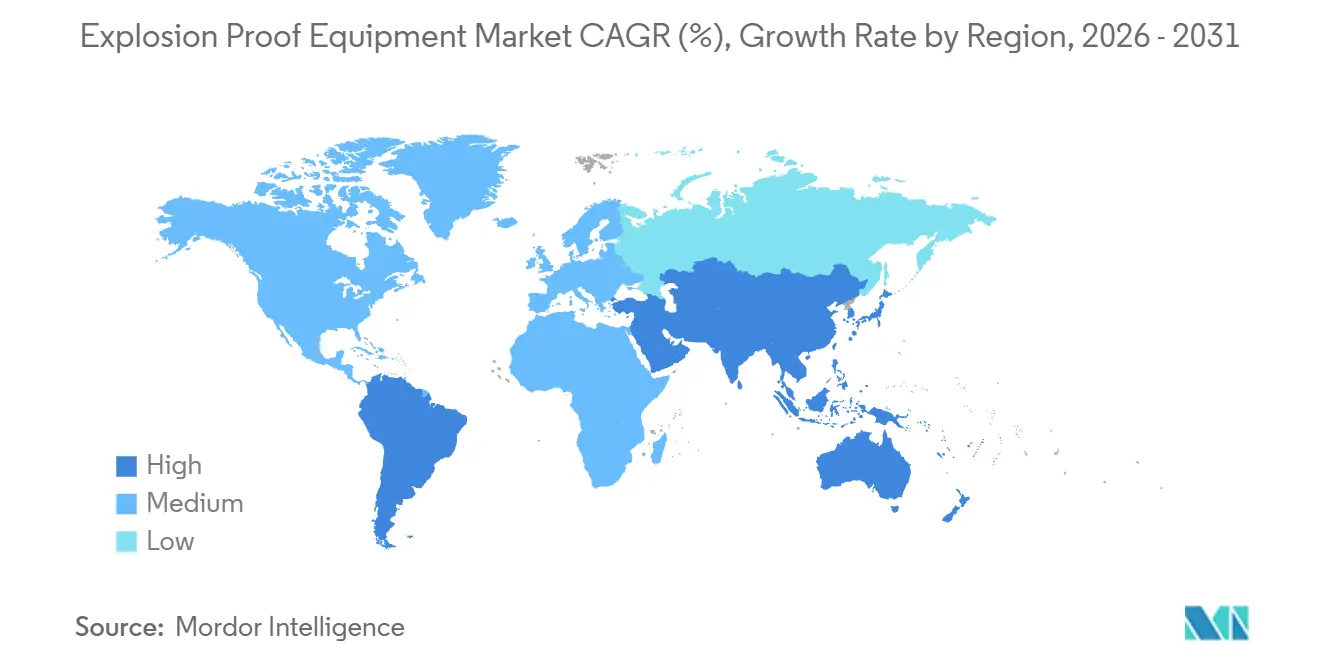

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

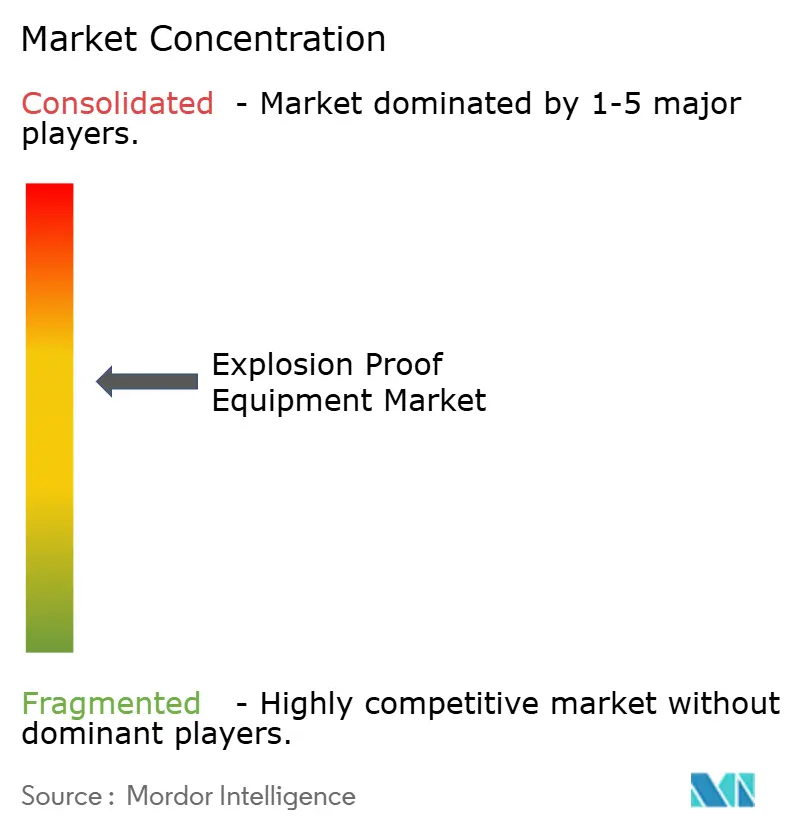

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防爆機器市場分析

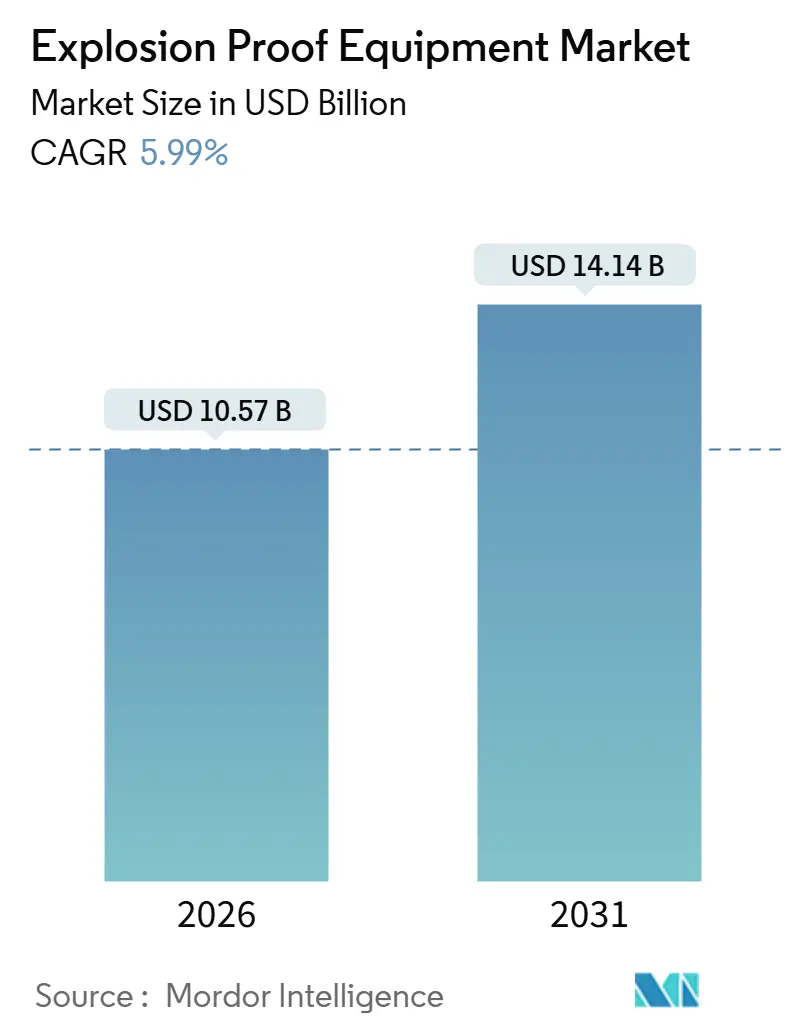

防爆機器市場規模は2026年に107億米ドルに達し、2031年までに141億4,000万米ドルに拡大する見込みで、同期間にわたり5.99%のCAGRを反映しています。ATEXおよびIECExの規制強化により旧来の機器が使用停止となる中、事業者は交換を加速させており、水素、アンモニア、電池製造における大型プロジェクトが新たな危険場所の波を生み出しています。レトロフィット需要は、設置を簡素化し再認証サイクルを短縮する本質安全電子機器が主導する一方、耐炎封じ込めは高出力機械において依然として重要です。デジタル化はクラスIおよびゾーン1施設全体に広がっており、サイバーセキュリティ対応の自動化と認証済みエンクロージャーを組み合わせたベンダーが複数工場のフレームワーク契約を獲得しています。同時に、LED照明への急速な転換が運用コストを圧縮し、密閉空間における周囲熱負荷を低減し続けています。

主要レポートのポイント

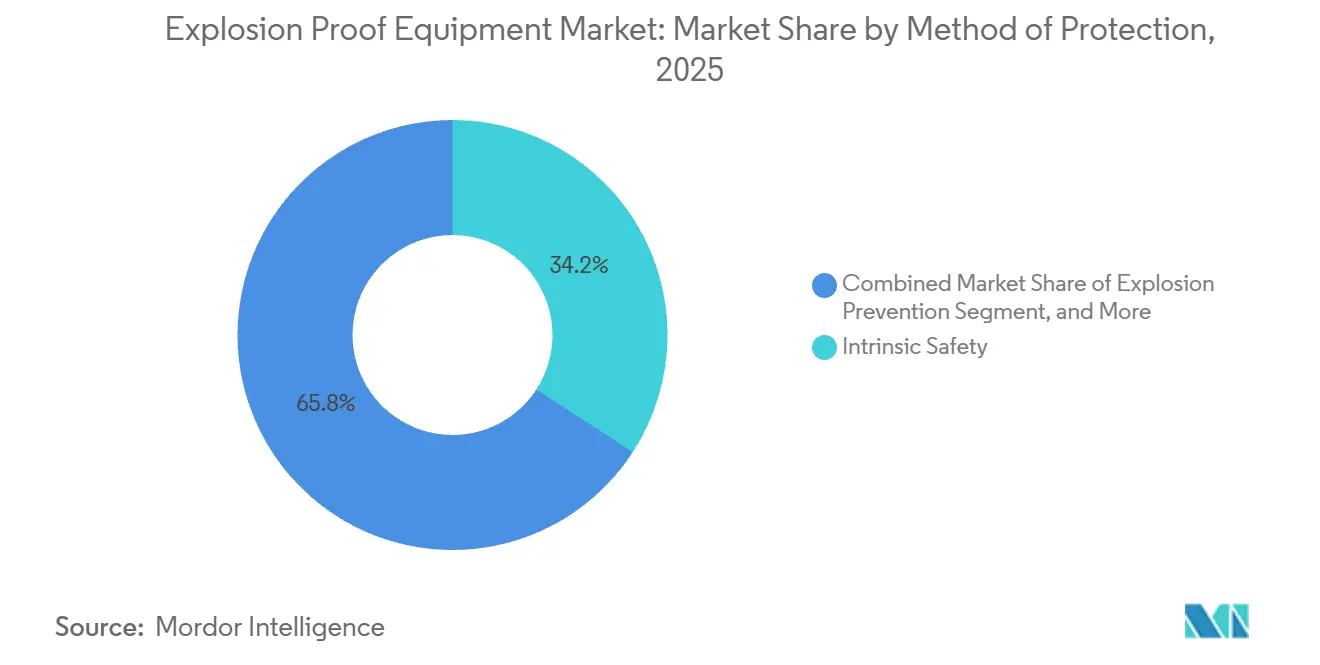

- 保護方式別では、本質安全が2025年の防爆機器市場シェアの34.17%を占め、2031年にかけて6.19%のCAGRで拡大する見込みです。

- ゾーン別では、ゾーン20の粉塵設備が同期間に7.01%のCAGRを記録し、2025年に41.53%の導入シェアでトップのゾーン1セグメントを上回りました。

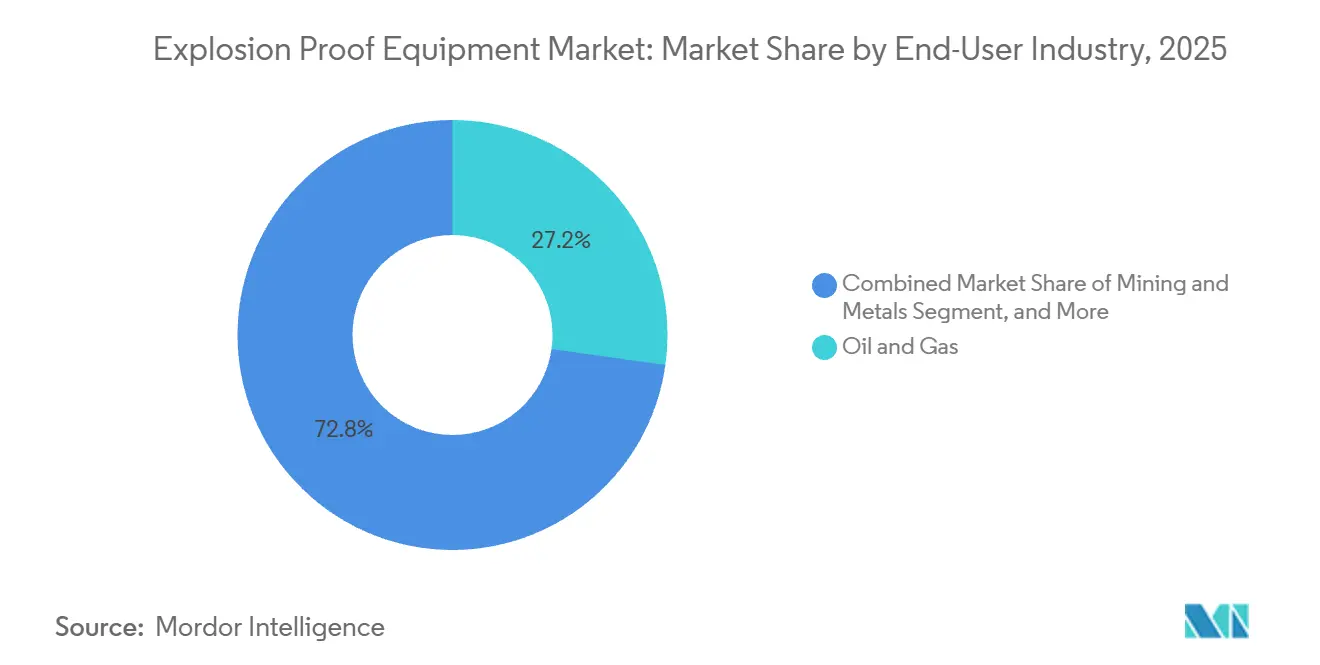

- エンドユーザー別では、石油・ガスが2025年の収益の27.23%を占め、水素製造は2031年にかけて最速の8.12%のCAGRを記録する見込みです。

- システム別では、自動化・制御ソリューションがセグメント最高の6.37%のCAGRで成長し、照明は2025年の収益の18.96%を維持しました。

- 地域別では、アジア太平洋が2025年に32.71%のシェアで首位を占めましたが、中東は2031年にかけて最高の8.27%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の防爆機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なATEX/IECEx規制の強化 | +0.9% | 欧州、中東、アジア太平洋 | 中期(2~4年) |

| クラスI機器を必要とするグリーン水素プロジェクトの増加 | +1.2% | 中東、欧州、北米 | 長期(4年以上) |

| IIoT対応防爆レトロフィット | +0.8% | 世界 | 短期(2年以内) |

| 危険場所照明におけるLEDへの急速な移行 | +0.7% | 世界 | 短期(2年以内) |

| 粉塵ゾーン機器に対するリチウムイオンギガファクトリーの需要 | +1.0% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| 防爆定格システムを必要とする宇宙産業試験スタンド | +0.3% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なATEX/IECEx規制の強化

IECEx試験報告書の相互承認は2024年から2026年にかけて加盟国が28か国から38か国に増加し、重複する型式試験期間が約50%短縮され、非準拠の旧来機器が使用停止を余儀なくされました。欧州連合は改訂ATEXディレクティブにおいて自己認証の抜け穴を閉鎖し、すべてのグループII組立品に対してサードパーティ監査を義務付け、2025年にはドイツとフランスで50万ユーロ(56万5,000米ドル)を超える罰金が科されました。[1]欧州委員会、「ATEXディレクティブ2014/34/EU改訂」、ec.europa.eu TUV SüdとIntertekは、OEMが通関阻止が発効する前に準拠しようと急ぐ中、監査依頼が22%急増しました。湾岸地域の事業者は港湾遅延を回避するためにIECExに沿った調達を行い、認証済み需要が歴史的な石油・ガス注文をはるかに超えました。これらの動きは全体として、推定0.9パーセントポイントのベースラインCAGR押し上げ効果をもたらします。

クラスI機器を必要とするグリーン水素プロジェクトの増加

累積電解槽容量は2025年までに3.2GWに達し、さらに12GWが実行中であり、各スタックにはクラスI、ディビジョン1の接続箱、圧縮機、ガス検知ループが必要です。カリフォルニア州水素安全パネルは許容水素濃度を1%に制限し、実質的にSIL 2トリップロジックと本質安全信号ループを義務付けました。ジャフラフェーズ2だけで、2024年の調達ラウンドにおいて防爆定格電気スコープに約10億米ドルを割り当てました。100%水素対応のTÜV認証タービンは現在、耐炎点火システムを搭載して出荷されており、ピーカープラントや化学オフガス回収ラインでの採用が拡大しています。輸出規模の水素ターミナルが2028年に稼働を開始するにつれ、この促進要因は予測CAGRに1.2パーセントポイントを追加すると見込まれます。

IIoT対応防爆レトロフィット

Pepperl+FuchsがステンレスエンクロージャーにIO-Link Wirelessを組み込んだことで、ワイヤレス振動・温度・ガスセンサーがゾーン1の生産現場に導入され、配管工事が不要となり設置作業が約30%削減されました。BARTECはビデオ、LTE、サーマルイメージングを統合したゾーン1タブレットをリリースし、紙ベースの許可証を置き換え、製油所でのターンアラウンド時間を短縮しました。Eatonは2025年に15,000台のBluetooth本質安全バリアを出荷し、各ゲートウェイは8台のデバイスをサポートし、状態データをクラウドヒストリアンに公開しています。R. STAHLのOPC UAゲートウェイは最大64の本質安全チャンネルを集約し、防爆境界を侵すことなく分析エンジンにデータを供給できます。北米と西欧における熟練電気技師の不足が採用を促進し、成長に0.8パーセントポイントを寄与しています。

危険場所照明におけるLEDへの急速な移行

ゾーン1およびゾーン21認証のLED照明器具は60%~70%の省電力を実現し、耐用年数を50,000~70,000時間に延長します。IDECシグナルタワーは食品ラインの高圧洗浄に耐える多色表示を追加します。Nemaluxの照明器具は食肉加工工場で腐食性洗浄剤に耐えながら、CSAクラスI、ディビジョン2定格を維持します。BARTECのアルゴリズムは85℃以上で出力を制限し、粉塵環境での自己加熱による点火を回避します。アジア太平洋および北米全域のユーティリティリベートがレトロフィットコストを相殺し、CAGRに0.7パーセントポイントの押し上げをもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い認証・再認証コスト | -0.6% | 世界 | 短期(2年以内) |

| 地域間のゾーニング基準の相違 | -0.5% | 世界(北米と欧州間で特に摩擦が大きい) | 中期(2~4年) |

| 耐炎鋳造品のサプライチェーン遅延 | -0.4% | 世界(欧州と北米に集中) | 短期(2年以内) |

| 中国製防爆エンクロージャーへのアンチダンピング関税 | -0.3% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い認証・再認証コスト

防爆証明書の取得には通常、製品ファミリーごとに5万~15万米ドルのコストがかかり、設計変更があれば追加で2万~4万米ドルと3~6か月の遅延が生じます。Intertekの2024年レポートでは、IIoTデバイスがIEC 62443-4-2に基づくサイバーセキュリティ証拠を必要としたため、プロジェクト期間が19週間に延長されたことが指摘されています。そのため、ニッチなサプライヤーは二次市場を回避し、防爆機器市場を断片化させ、規模の経済を抑制しています。OEMは薄い出荷量にわたってコンプライアンスコストを償却しなければならないため、エンドユーザーはより高いスペアパーツ価格に直面し、成長から約0.6パーセントポイントが差し引かれます。

地域間のゾーニング基準の相違

NECクラスおよびディビジョンシステムは米国とカナダの一部で依然として義務付けられており、IEC 60079ゾーンが欧州とアジアの大部分を支配しているため、多国籍プロジェクトでは二重の部品番号と並行在庫が必要となります。[2]全米防火協会、「NEC第500条 危険場所」、nfpa.org ゾーン1スターターはUL 1203の再試験なしにクラスI、ディビジョン1を満たすことができず、多国籍プロジェクトで再設計のループバックが生じます。Eatonは北米ラインが売上の35%を占めながらコンプライアンス費用の半分を消費していると報告しています。調和化の行き詰まりが続くことで、CAGRから0.5パーセントポイントが差し引かれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保護方式別:本質安全が持続的な勢いを獲得

本質安全は2025年の防爆機器市場の34.17%を占め、2031年にかけて6.19%で成長する見込みで、加圧、爆発封じ込め、その他の旧来のアプローチを上回ります。この転換によりエンクロージャーの重量が低減し、機械加工された炎路が不要となり、初期材料コストとライフサイクルメンテナンスコストの両方が削減されます。ABBのAC500-S PLCファミリーは本質安全出力を組み込み、個別のバリアラックを不要とし、キャビネットの設置面積の25%を解放します。EmersonのSIL 3安全コントローラーはゾーン1エリアのHARTループに直接接続し、配線を維持しながら生産停止なしにホットカットオーバーを可能にします。[3]Emerson、「AspenTech買収完了」、emerson.com 可変周波数ドライブは依然として耐炎ハウジングを必要としますが、熱を分散させる半導体の進歩により、封じ込めが不可欠な電力レベルが狭まっています。加圧システムはアナライザーシェルターで依然として主流の方式ですが、パージエア損失警報とインターロックが複雑さを増しています。本質安全の防爆機器市場規模は2026年に36億米ドルに達し、2031年までに49億米ドルを超えると予測されています。小規模な機械メーカーは一度認証を取得すれば電圧や地域をまたいでプラットフォームを展開できる点を評価しており、エネルギー制限保護への長期的な選好を強化しています。

封じ込めは600V開閉装置や250kWモーターにおいて依然として重要ですが、そのシェアは低下し続けています。OEMはドライブ、スターター、ディスコネクトインサートを収容するモジュール式耐炎ハウジングを鋳造して試験費用を償却していますが、これらのプラットフォームでさえ本質安全フィールドバスアーキテクチャとの激しい競争に直面しています。砂充填および油浸技術は地下鉱山変圧器で支持を得ていますが、高い油価格が二重壁タンクを高価にし、鉱山業者をコンパクトな本質安全テレメトリーへと誘導しています。加圧の防爆機器市場シェアは、予防保全プログラムが本質安全回路の提供するより安全な活線作業特権を評価するにつれ、2031年までに12%を下回ると予測されています。この移行は、ループ電力が30V以下に留まる場合に封じ込めより本質安全を優先する調達仕様にすでに現れています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ゾーン別:粉塵分類資産が注目を集める

ゾーン1は2025年の設置デバイスの41.53%を占め絶対的な規模で依然として首位ですが、ギガファクトリーや医薬品粉末ラインの拡大により可燃性粉塵エリアがより速く拡大しています。ゾーン20とゾーン21を合わせた防爆機器市場規模は2026年に18億米ドルを超え、2031年までに27億米ドルに達する見込みです。リチウムイオン正極材混合、黒鉛負極材加工、溶剤回収システムは粉塵と蒸気の複合リスクをもたらし、高温度コードを持つIP6Xエンクロージャーを必要とします。米国の規制当局は2025年に粉塵違反で47施設を摘発し、コンベヤーとバケットエレベーターの即時レトロフィットを促しました。

OEMはガスと粉塵の両方の危険に対応するデュアル認証製品で対応し、販売業者の在庫負担を軽減しています。EatonのCEAGスイッチとBARTECのゾーン20照明器具はこのトレンドを体現しており、いずれも微細粉塵を遮断しながら洗浄液に耐えるIP66/IP67の侵入保護等級を持っています。長らく中程度のリスクと見なされてきた都市下水処理場は、共消化によるメタン濃度の上昇に対応するためブロワー室をゾーン1にアップグレードしています。一方、ゾーン0は電解槽陰極室と貯蔵タンクサンプ以外ではニッチな存在ですが、本質安全機器のみが認められるため単価は高くなっています。防爆機器市場はゾーン0においてゾーン2と比較して30%~50%のコストプレミアムを維持しており、限られた設置ベースから不釣り合いに大きな収益をもたらしています。

エンドユーザー産業別:水素が従来の石油・ガス成長を追い越す

石油・ガスは2025年に27.23%の収益シェアを維持し、製油所とオフショアリグの褐地メンテナンスに支えられています。しかし、水素製造に関連する防爆機器市場規模は急速に拡大しており、政策インセンティブと炭素契約が電解槽パーク、アンモニアクラッカー、燃料補給回廊を推進する中、2026年から2031年にかけて3倍になると予測されています。100MWのアルカリ性サイトごとに約2,500万米ドルの防爆計装を消費し、セグメントの8.12%のCAGRに寄与しています。

化学・石油化学コンプレックスは支出額で第2位にランクされており、エチレンおよび芳香族ユニットは拡張サイクルごとに数万点の防爆バルブ、アナライザー、照明を統合しています。電池製造は火災事故が粉末金属への監視を強化する中、もう一つの高成長分野となっています。食品・飲料加工業者は保険義務を満たすためにゾーン21ロボティクスを採用しており、医薬品工場は溶剤蒸気の点火を回避する低熱LED照明器具に依存しています。これらの変化は全体として防爆機器産業を多様化させ、化石燃料の景気循環的な変動を緩和します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システム別:自動化・制御が照明の成長勢いを追い越す

照明は大規模なLEDレトロフィットにより2025年の収益の18.96%を占めましたが、自動化・制御システムは6.37%の最高CAGRを記録しました。安全PLC、SILゲートウェイ、エッジサーバーの防爆機器市場規模は2026年に29億米ドルに達し、予測分析がゾーン1スキッドに拡大するにつれ2031年までに42億米ドルを超える見込みです。ベンダーは現在、OPC UAパブサブ、セキュアブート、ディープパケットインスペクションを認証済みエンクロージャー内に直接統合し、プロセス制御と安全インターロックを統合しています。

モーター、ドライブ、変圧器は依然として基幹部品ですが、効率義務と高調波制限は回生制動エネルギーを回収するEatonのACE10のようなスマートVFDを優遇しています。ガス・炎検知は新たな水素基準がトリップ閾値を厳格化する中で堅調な需要を維持しています。ゾーン1認証の監視カメラと5Gアクセスポイントが状況認識を広げ、マテリアルハンドリングクレーンは重量物吊り上げの精度を高めるために可変速ドライブを採用しています。制御、安全、データロギングの融合によりスキッドあたりのキャビネット数は減少していますが、各認証ノードの平均販売価格は上昇しており、ベンダーのマージンを支えています。

地域分析

アジア太平洋は2025年に32.71%の最大シェアを維持しており、中国、インド、東南アジア全域での製油所および石油化学建設が牽引しています。中国は2024年に8基のエチレンクラッカーを稼働させ、それぞれ最大3,000台の防爆デバイスを発注しました。インドの沿岸投資ゾーンは統合コンプレックスに1,000億米ドル以上を投じています。日本のアンモニア混焼レトロフィットはアンモニアの15%~28%の可燃範囲を管理するためにクラスI機器を必要とし、韓国は既存の製油所にブルー水素ループを追加しています。

北米は2025年の収益の約28%を占め、米国湾岸のスチームクラッカー、LNGターミナル、水素ハブがエネルギー省の70億米ドルの補助金に続く受注を確保しました。[4]米国エネルギー省、「水素ハブ資金助成」、energy.gov カナダのオイルサンド事業者は老朽化したクラスIモーターを、塩水テーリングポンド向けの耐腐食コーティングを施した高効率防爆eユニットに交換し続けています。メキシコは中国製鋳造品へのアンチダンピング関税を回避するために耐炎エンクロージャーを組み立て、完成品を米国に無関税で輸出することで間接的に恩恵を受けています。

中東は2031年にかけて最速の8.27%のCAGRを記録すると予測されており、防爆電気パッケージを数十億ドル規模のEPC契約に組み込むジャフラ、ルワイス、ヤスレフの大型プロジェクトが牽引しています。ペルシャ湾沿いの水素、アンモニア、メタノール輸出ターミナルはSIL 3シャットダウンシステム、光ファイバーマーシャリングパネル、数千台のゾーン0ガス検知器を必要としています。欧州は約24%のシェアを保持していますが、エネルギー価格の不確実性により成長が制約されています。それでもBASF、Shell、TotalEnergiesは本質安全ワイヤレスセンサーで歴史的なコンプレックスのデジタル化を進めています。中南米とアフリカは規模が小さいものの、ブラジル、ナイジェリア、アンゴラのプレソルト油田と新製油所は資金調達が整った際に断続的な上振れ機会を提供します。

規制環境

コンプライアンスは、ガスおよび粉塵の危険性を伴う潜在的爆発性雰囲気向け機器を定義する、地域法と国際認証制度の重層的な枠組みによって規定されている。欧州連合では、指令2014/34/EU(ATEX)が依然として法的根拠であり、実施決定(EU)2022/1668およびその後2025年までの更新の下に列記された整合規格に適合性の推定が紐づいている。これにより、OEMおよび組立業者は、官報に実際に引用されている規格に注力し続けることになる。

規格が法域ごとに異なる周期で更新されるため、規制の分断は実務上の制約であり続けている。英国では、製品安全基準局(Office for Product Safety and Standards)が発行した公告第0138/26号(2026年6月12日付)が、英国の爆発性雰囲気規制(S.I. 2016/1107)を支持する規格を指定するとともに、GB市場に投入される対象機器に関するUKCA移行期間の終了を示し、英国承認団体を通じたUKEX認証の必要性を一層強めている。米国では、2026年版National Electrical Codeの更新および統合の発行により、北米以外で広く用いられているIEC 60079のゾーンベース仕様と並行して、NECのClassおよびDivisionへの適合管理という継続的要件が強化され、グローバル製品ファミリーにおける二重認証および文書化の負担が持続している。

バリューチェーン分析

バリューチェーンは、耐圧防爆筐体向けの特殊金属・合金、エンジニアリングポリマーおよびシール、センサー、I/O、バリア、ゲートウェイ、照明器具を含む電子部品といった投入資材から始まる。次にOEMが防爆特有の製品設計(熱設計、フレームパス許容差、防塵防水保護、本質安全エネルギー制限)を実施し、続いて製造・組立が行われるが、この工程ではトレーサビリティと管理されたプロセスが認証状態を維持するために不可欠である。IECEx下のExCB/ExTLや、ATEXおよびUKEXなどの地域制度下の通知機関・承認機関を含む認証・試験機関が、製品が市場投入される前の関門として機能し、文書パッケージと品質審査が製品ライフサイクル全体で繰り返し行われる確認点となる。

下流では、専門の危険区域向け電気製品ディストリビューター、パネルビルダー、EPCまたはシステムインテグレーターを通じて流通が行われ、これらの事業者は防爆定格デバイスをスキッドパッケージ、アナライザーシェルター、自動化キャビネットに組み込んで、石油・ガス、化学、鉱業、廃水処理、および新興の水素・電池関連施設の最終利用者に提供する。デジタル化はチェーンの再構築を進めており、メーカーが安全な接続性と診断機能を認証済みハードウェアに組み込むことで、価値がファームウェア、設定ツール、ライフサイクルサービスへとより多くシフトし、同時に産業用デバイス要件に関連するサイバーセキュリティ関連の証跡を含め、認証時に必要となる根拠資料が増加している。地域全体で、IECExの認証は輸出可能性を支えており、地域固有の引用規格や指定規格リスト(EUのOJEUおよび英国の指定規格)が、再設計のタイミング、在庫計画、再認証を起点とする製品更新の周期に影響を与えている。

競争環境

ABB、Siemens、Eaton、Honeywell、Emersonの5大多角化自動化メジャーが2025年の世界収益の推定40%を支配しており、適度に集中した構造を示しています。これらの企業は、1つの認証済みハウジングが異なる電圧、馬力、通信オプションに対応するプラットフォーム戦略を展開し、SKUあたりの認証コストを希薄化しています。2024年のEmersonによるAspenTech買収は、防爆ハードウェアと最適化ソフトウェアを組み合わせ、クライアントがエネルギーフットプリントと排出量を同時に削減できるようにする動きを示しています。

R. STAHL、Pepperl+Fuchs、BARTEC、Rockwell Automationを含むニッチスペシャリストは、本質安全バリア、モバイルデバイス、サイバーセキュリティ対応ゲートウェイにおいて規模以上の存在感を示しています。R. STAHLのIS1+スマートフォンはリモートワイプ機能を導入し、BluetoothやWi-Fiリンクを通じたランサムウェアの侵入を懸念するプラントITチームの要求を満たしています。Pepperl+FuchsはSensorik4.0を活用してアナログループをキャビネットを開けることなくクラウドヒストリアンに移行させており、高齢化する労働力を抱えるサイトに最適です。

水素燃料補給、電池リサイクル、宇宙推進剤試験スタンドにホワイトスペースの成長機会があり、エンクロージャーのフットプリントを縮小し、極低温または酸素リッチな条件に耐える材料が必要とされています。小規模製造業者はベトナムとポーランドでのクイックターン機械加工を活用し、大手多国籍企業が断るような少量・高仕様の受注を獲得しています。IEC 62443-4-2サイバーセキュリティ監査は入札評価においてATEXファイルと並ぶ重要性を持つようになり、旧来の照明ベンダーでさえセキュアファームウェアを組み込むことを余儀なくされており、市場への参入障壁を高く保っています。

防爆機器産業リーダー

ABB Ltd

Eaton Corporation plc

Siemens AG

Honeywell International Inc.

R. STAHL AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

次世代規格の更新と、それが世界の設備群全体で引き起こす機器更新サイクルを取り巻いて、ホワイトスペースが形成されつつある。2026年6月16日に発行されたIEC 60079-0:2026(第8版)は、OEMのエンジニアリングロードマップにとって、また調達仕様を現行版に整合させる最終利用者にとって具体的な転換点を提供する。特に、多国籍拠点がIEC 60079およびIECExに標準化してプロジェクト実行を迅速化する場合において重要となる。この規格サイクルの変化は、モジュール式プラットフォーム、文書化ツールチェーン、ATEX、IECEx、UKEX、NEC主導要件間で重複する型式試験を制限する複数規格対応の製品ファミリーを提供することで再認証作業を削減できるベンダーにとっての機会も強化する。

もう一つの機会分野は、危険区域内での認証済みモバイル自動化であり、専用の認証経路が今、目に見える形で存在している。UL Solutionsがリモートオペレーテッドの検査・保守機器向けにUL 6260を立ち上げたことに加え、その枠組みの下でExRobotics社の履帯式ロボットに初めて認証が付与されたことにより、ガスおよび粉塵環境における防爆定格の検査ロボットおよびドローンの対応可能な用途が拡大している。この展開は、手動巡回からリアルタイム監視へ、そしてより迅速な危険対応へという、危険作業における現在の最終利用者の優先事項と結びついている。また、ゲートウェイ、本質安全I/O、認証済み配電、検知機能などの防爆自動化・制御システムの統合作業を支え、物理的な防爆筐体のフットプリントを拡大せずにロボットによる検査とデータ取得を可能にする。

最近の業界動向

- 2026年7月:ABBは、Zone 1危険区域向けにATEX認証を取得したアナログ入力モジュールAI910Sをリリースした。追加の防爆筐体なしで設置を可能にすることでコストとフットプリントの削減を狙う。この更新は、より多くのI/Oや信号処理がフィールドに近づくことで配線とパネルの複雑さを削減する、本質安全かつIIoT対応の改修アーキテクチャへの市場移行を支えるものである。

- 2025年11月:ABBは、危険区域デバイスへの決定論的接続性のためにOPC UAのパブリッシュ・サブスクライブを追加したSIL 3対応DCS、System 800xA High Integrity R7.1を発表した。このリリースは、認証済み自動化と安全機能の融合を強化し、危険区域適合性を維持しつつ安全なデータ交換の標準化を事業者が実現することを支援する。

- 2024年6月:ABBは、IIB + H2ガスグループに対応した水素プロセス向け防爆モーターAMD Tを発表した。これにより、危険区域向けモーターの提供範囲が水素特化用途にまで拡大し、ガスグループ要件と点火リスク管理が、圧縮機、ポンプ、回転機械の機器選定を厳格化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、通常運転時および故障時における点火防止並びに火花・熱・火炎の封じ込めを目的として危険区域で使用される、認証済みの防爆電気・電気機械機器を市場の対象とする。

対象範囲の除外:危険区域用途向けに販売されている場合でも、ソフトタイプの個人保護具、本質安全携帯電話、およびソフトウェアのみの監視プラットフォームは除外する。

セグメンテーション概要

- 保護方式別

- 爆発封じ込め(耐炎防爆)

- 本質安全

- 加圧・パージ

- 爆発防止

- 爆発隔離

- ゾーン別

- ゾーン0

- ゾーン1

- ゾーン2

- ゾーン20

- ゾーン21

- ゾーン22

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 鉱業・金属

- エネルギー・電力

- 医薬品

- 食品・飲料加工

- 廃水処理

- 水素製造・燃料電池

- その他エンドユーザー産業

- システム別

- 電源・配電

- モーターとドライブ

- 自動化・制御システム

- 照明システム

- マテリアルハンドリング機器

- 監視・検知

- 暖房・空調

- その他システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、需要プールを危険環境における実際の産業活動に結びつけるために用いられた。危険区域の概念については国際電気標準会議(IEC)、適用可能な場合はISOおよびNFPAの参照資料、石油・ガス、化学、鉱業、製造業の産出量をカバーする政府統計といった公的資料に依拠した。

需要と設置状況を結びつけるため、可視化されている場合は貿易・関税統計、上流・下流プロジェクトの動向を示す国家エネルギー機関、コンプライアンス圧力と事故傾向を示す労働安全機関の資料も確認した。企業の開示資料、年次報告書、投資家向け説明資料、信頼性の高いプレスリリースを確認し、製品構成と地域的な露出を把握した。企業財務および特許活動に関する有料サブスクリプションも、一つの開示情報に依拠しないよう方向性の相互確認に用いた。これらの情報源は例示的であり網羅的ではなく、最終的なモデル入力を収集、検証、明確化するために多数の追加参照資料が用いられた。

一次インタビューおよび調査

一次調査には、危険区域向けハードウェアを規定するメーカー、ディストリビューター、エンジニアリング請負業者、および産業end userを対象とした専門家インタビューおよび簡易調査が含まれた。回答者からの情報は、どのような製品が一緒に調達されるか、認証要件が実際の価格にどのように影響するか、そしてAPAC、EMEA、南北アメリカ全体でどのプロジェクトが実際に機器発注へと転換しているかを確認するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):19% | APAC:43% |

| ミドルティア:51% | 部門/事業単位リーダー:36% | EMEA:37% |

| 中小規模プレイヤー:19% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、危険産業の活動動向および設置ベースの指標を地域別の推定機器需要に変換し、それを一般的な価格帯を用いて金額換算するトップダウン方式の再構築から始まる。地域別の見通しが構築された後、主要な合計値は、サンプル抽出したサプライヤーの収益分割、チャネルミックスの議論、照明、モーター、接続箱、ケーブルグランドといった一般的品目における単純な数量×平均販売価格(ASP)推定など、選択的なボトムアップ方式の確認によって裏付けられる。

モデルの主要な入力には、石油・ガスおよび化学プロジェクトの追加ペース、製油所・石油化学のメンテナンスサイクル、鉱業の資本支出の方向性、危険区域における産業自動化の浸透度、旧設備に対する認証主導の代替率が含まれる。ゾーン分類の露出(ゾーン0/1/2および20/21/22)と防爆方式の選好は、構成と平均販売価格の両方を形作るため、実務上の指標として扱われた。

予測にあたっては、エネルギー価格、産業資本支出のタイミング、危険産業で一般的な大型プロジェクトの遅延に応じて見通しが調整できるよう、シナリオ分析が用いられた。小規模な地域やニッチな機器タイプについてボトムアップ指標が不完全な場合は、地域別需要のプロキシを用いてギャップを埋め、その後、合計値が観測可能な産業支出パターンと一致するまでインタビューからのフィードバックを通じて結果を調整した。

データ検証と更新サイクル

出力結果は、危険産業への投資動向、貿易動向の方向性、地域別の主要end userセクターの相対的な比重を含む独立した指標と照合された。ある地域や製品クラスターが異常に高いまたは低いように見える場合、駆動要因の前提を再検証し、それが一回限りのプロジェクト効果かモデリングの誤りかを確認するためのフォローアップコールが行われた。

承認前に、モデルは計算、単位変換、通貨タイミングを再確認する複数段階のアナリストレビューを経て、意味のある変化を説明するための変動ログが維持される。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、その後、最終的な納品前チェックを経て、クライアントは発行時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceによる世界の防爆機器市場規模と他の公表推定値との比較

防爆機器の公表市場規模はしばしば一致しないが、これは主に対象製品バスケットが異なり、基準年の価格算定手法が異なる方法で扱われているためである。差異は、一部の情報源が隣接する安全カテゴリーを同一の合計値に統合している場合や、プロジェクト発表から機器発注への転換をより速く見積もっている場合にも表れる。

本質安全携帯電話はMordor Intelligenceの対象範囲外であり、この除外だけでも、危険区域向け通信機器やウェアラブルを機器支出に組み込む情報源にとっては合計値が変動する要因となる。その他のギャップは、ソフトウェアサブスクリプションが市場の一部として計上されるか否か、平均販売価格が資材・認証コストに応じてどの程度速く引き上げられるか、そして地域を統合する際の通貨換算タイミングがどのように処理されるかから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.57 B (2026) | |

| 業界出版社A | USD 8.10 B (2024) | より早い基準年と、より広範な公表済みセグメンテーションセットを使用しており、公開されている概要では、危険区域全体で価格算定と代替タイミングがどのように適用されているかについて明確さが限られている。 |

| 業界出版社B | USD 9.40 B (2024) | 産業拡大に対する成長感度をより高く設定した長期の見通しを採用しており、概要ビューでは、設置済みの危険区域向けハードウェアとソフトウェア主導の提供を明確に区別していない。 |

表中の差異は主に、機器として計上されるものと隣接する危険区域関連製品との区分、および基準年の価格算定とプロジェクト転換の扱い方によって説明される。合計値を観測可能な産業活動の指標に結びつけ、現場からのフィードバックを通じて前提を再検証することで、明確な入力と再現可能なステップに立ち戻ることができる数値を提供している。

レポートで回答される主要な質問

防爆機器市場の現在の規模はどのくらいですか?

防爆機器市場規模は2026年に107億米ドルであり、2031年までに141億4,000万米ドルに達する見込みです。

危険場所機器の中で最も成長が速いセグメントはどれですか?

自動化・制御システムがSIL定格PLCとIIoTゲートウェイの普及により6.37%のCAGRでトップです。

本質安全が耐炎封じ込めよりシェアを拡大している理由は何ですか?

エンクロージャーの重量を低減し、メンテナンスを削減し、点火防止規則を満たしながらプラグアンドプレイのセンサーレトロフィットをサポートするためです。

2031年にかけて最も拡大が見込まれる地域はどこですか?

中東はサウジアラビアとアラブ首長国連邦の水素・ガス大型プロジェクトに牽引され、8.27%のCAGRを記録すると予測されています。

認証コストは新規参入者にどのような影響を与えますか?

型式試験と再認証は製品ファミリーごとに15万米ドルを超える場合があり、市場投入を遅らせ、小規模企業をニッチ市場に限定させます。

最終更新日: