アジア太平洋地域防爆機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

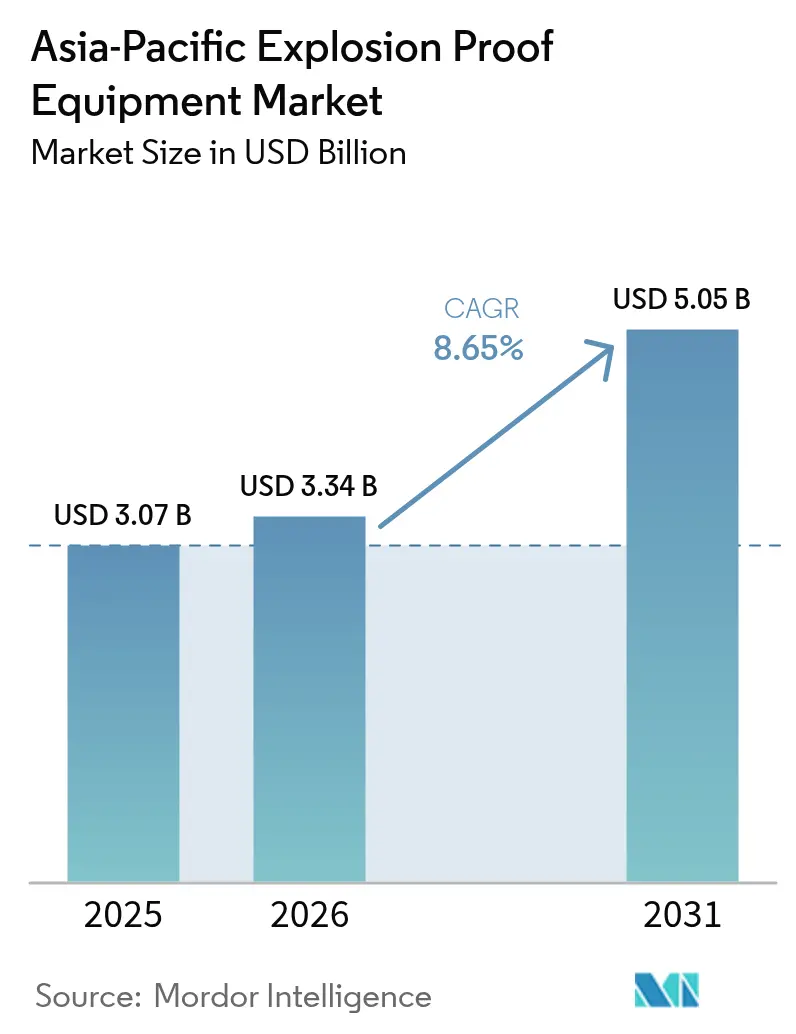

| 基準年の市場規模 (2025) | 3.07 十億米ドル |

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 5.05 十億米ドル |

| 成長率 (2026 - 2031) | 8.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域防爆機器市場分析

アジア太平洋地域防爆機器市場規模は、2025年の30億7,000万米ドルから2026年には33億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 8.65%で推移して2031年には50億5,000万米ドルに達すると予測されています。規制監視の強化、産業自動化の加速、および製薬生産能力の急速な拡大がこの成長を支えています。中国の製造業における優位性とインドの大規模グリーンフィールドプロジェクトが強固な需要基盤を提供する一方、石油・ガスの近代化、鉱業の電化、および食品グレードの安全基準の義務付けが顧客層を拡大しています。特に本質安全、加圧、およびイーサネットAPL接続における技術革新が購買嗜好を再形成し、純粋に機械的な耐圧防爆設計からデジタル対応の予知保全ソリューションへと価値がシフトしています。グローバルな既存企業がハードウェア中心からデジタル統合型オファリングへ移行する中、競争の激しさは中程度であり、一方で中国の新興サプライヤーはコスト優位性と現地認証を活用して地域規模での拡大を図っています。銅およびレアアース磁石のサプライチェーンコスト急騰と、IECEx認定技術者の不足が利益率を圧迫しているものの、長期的な成長の勢いを損なうには至っていません。

レポートの主要ポイント

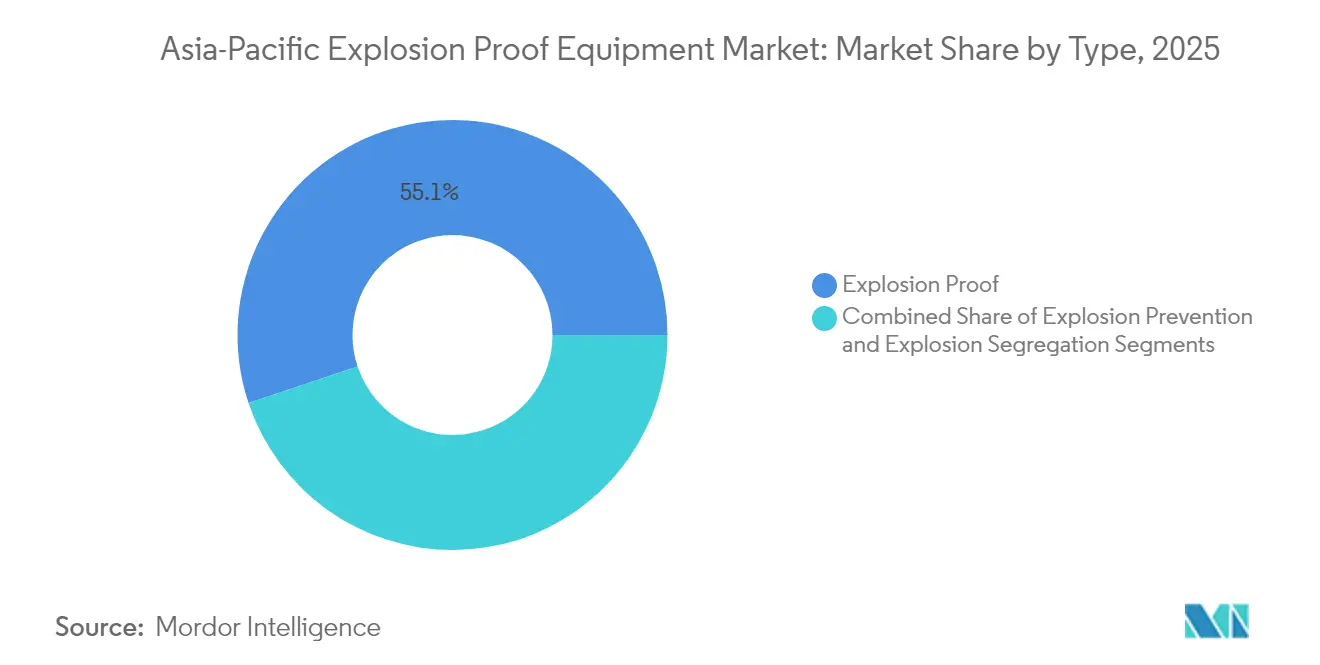

- タイプ別では、耐圧防爆設計が2025年のアジア太平洋地域防爆機器市場において55.12%のシェアを占め、爆発防止型は2031年にかけてCAGR 10.05%で拡大すると予測されています。

- ゾーン別では、ゾーン1の設置が2025年のアジア太平洋地域防爆機器市場規模の33.45%を占め、ゾーン20の用途は2031年にかけてCAGR 11.35%で成長すると予測されています。

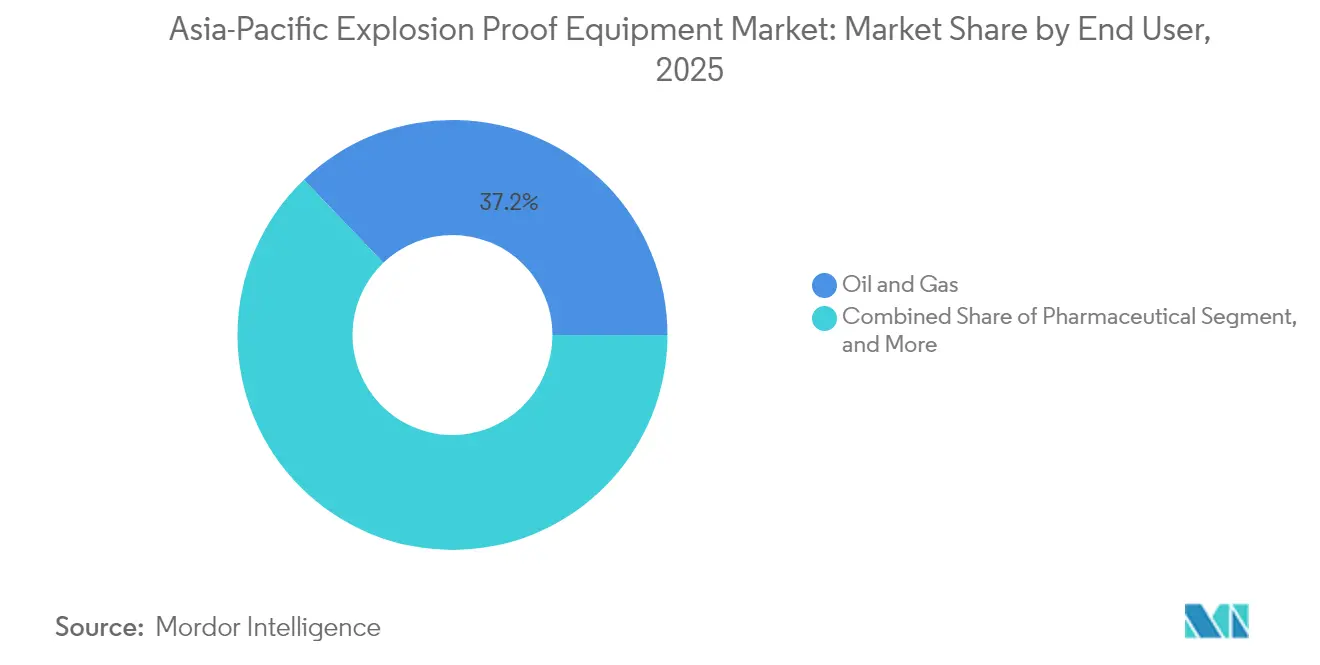

- エンドユーザー別では、石油・ガスセクターが2025年のアジア太平洋地域防爆機器市場収益の37.15%を占め、製薬セクターは2031年にかけてCAGR 11.02%という最も急速な成長を記録すると予測されています。

- システム別では、モーターおよびドライブが2025年のアジア太平洋地域防爆機器市場規模の29.65%のシェアを保有しており、自動化・制御システムは予測期間においてCAGR 10.86%で成長すると予測されています。

- 国別では、中国が2025年に収益シェア38.05%でアジア太平洋地域防爆機器市場を牽引しています。一方、インドは2025年から2031年にかけてCAGR 10.92%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域防爆機器市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 危険区域全体における規制執行の強化(ATEX/IECEx、IEC 60079シリーズ、中国GB-3836改定) | +2.1% | 中国、インド、東南アジアへの影響が最も大きいグローバルな動向 | 中期(2〜4年) |

| 新興アジア経済圏における石油・ガスおよび鉱業の生産能力拡大 | +1.8% | インドネシア、ベトナム、オーストラリアを中心としたアジア太平洋地域コア | 長期(4年以上) |

| 防爆型LED照明およびスマートセンサーへの移行加速 | +1.4% | 日本、韓国、シンガポールでの早期導入を伴うグローバルな動向 | 短期(2年以内) |

| 産業自動化の急速な進展による本質安全型制御システムへの需要拡大 | +1.6% | 中国、インド、タイの製造拠点 | 中期(2〜4年) |

| 認証ラボの現地化による承認リードタイムの短縮 | +0.9% | 主要産業拠点での成果を伴う国内動向 | 短期(2年以内) |

| GMP準拠のEx機器を必要とするアジア太平洋地域製薬製造クラスターの急成長 | +1.2% | インド、中国、シンガポールの製薬産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

危険区域全体における規制執行の強化

ATEXおよびIECExへの適合要件は、石油・ガスへの狭い焦点から、製薬、食品加工、および電池材料を包含するより広範な義務付けへと拡大されました。中国の2024年GB-3836改定は、ゾーン0およびゾーン20に対してより高い保護レベルを課し、広範な改修工事を促しました。[1]GB規格委員会、「GB 3836 爆発性雰囲気」、中国国家標準、gb688.cn インドのPESO(石油・爆発物安全機構)制度は輸入承認を厳格化し、既存設備の交換サイクルを加速させました。オーストラリアとニュージーランドはANZExをIECExに整合させ、多国籍企業の複数国認証取得を容易にしました。この収束により設計の複雑さが軽減され、開発コストを削減し市場投入時間を短縮する地域共通製品プラットフォームの実現が可能となっています。2020年以前に設置された機器の再認証を求める工場が増える中、アジア太平洋地域防爆機器市場ではまとまった規模の繰り返し受注が記録されています。

新興アジア経済圏における石油・ガスおよび鉱業の生産能力拡大

インドネシアのPertaminaは2030年までに上流部門プロジェクトへ200億米ドルを投じる計画を立てており、堅牢な耐圧防爆モーター、加圧式アナライザーシェルター、およびEx p換気スキッドが必要とされています。[2]Pertamina コーポレート戦略、「上流投資プログラム2024-2030」、Pertamina、pertamina.com ベトナムのロンソン石油化学ハブとオーストラリアの重要鉱物需要の急増は、それぞれ大規模なゾーン1およびゾーン20フットプリントを追加しています。沖合リグや遠隔地の鉱山における長い供給ラインは、低メンテナンスの状態監視型Ex照明およびドライブへの需要を増幅させています。プロジェクトは多くの場合、モーター、制御装置、カメラ、ガス検知器などを含むマルチシステムパッケージとして発注され、平均受注金額を押し上げてベンダーとの密接な関係を深化させます。

防爆型LED照明およびスマートセンサーへの移行加速

エネルギー政策と炭素排出目標により、エンドユーザーは70%多くの電力を消費する蛍光灯器具から、100,000時間の寿命を持つLED製品への切り替えを進めています。Ex照明器具内に組み込まれた振動、温度、ガスの統合センサーがLoRaWAN経由でクラウドダッシュボードにデータを送信し、予期せぬダウンタイムを削減します。日本および韓国の企業は、マルチプロトコルセンサーストリームを正規化してエンタープライズプラットフォームにアナリティクスを送信する防爆型IoTゲートウェイを先駆けており、サービス収益の新たな道を切り開いています。2年未満の回収期間が、中規模工場においても設備投資の迅速な承認を促進しています。

産業自動化の急速な進展による本質安全型制御システムへの需要拡大

中国、インド、およびタイにおけるインダストリー4.0プロジェクトでは、安全性を損なうことなく高いデータレートを維持するEx dエンクロージャ内にイーサネットAPL対応PLCが必要とされています。製薬連続製造ラインでは、IEC 60079とGMPバリデーションの双方への適合が求められ、文書化の複雑さが増すため、デジタルツインモデルを認証ファイルに連携させたベンダーが有利となります。化学品輸出ゾーンでは、スマートファクトリーに対する政府補助金が自動化設備投資の20〜30%を相殺し、受注量を加速させています。制御ロジックがエッジデバイスにシフトするにつれ、コンパクトなEx i I/Oモジュールの販売が従来のバリアボードを上回るペースで拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 防爆機器の高い設備投資コストおよび設置コスト | -1.3% | 新興市場の中小企業に特に影響するグローバルな課題 | 長期(4年以上) |

| 認定Ex設置・保守技術者の不足 | -0.9% | アジア太平洋地域新興市場、農村部の産業拠点 | 中期(2〜4年) |

| 偽造品・非認証機器の氾濫による購買者信頼感の低下 | -0.7% | 中国、インド、東南アジア市場 | 短期(2年以内) |

| 銅およびレアアース磁石価格の変動によるモーターコストの上昇 | -0.8% | 全地域に影響するグローバルなサプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

防爆機器の高い設備投資コストおよび設置コスト

防爆モーター、ドライブ、および制御盤は、汎用品と比較して150〜300%高いコストがかかります。さらに、認定設置作業、堅牢な金属製コンジット、および加圧ハードウェアにより、プロジェクト予算がさらに40〜60%増加します。[3]ABB Motion、「防爆モーターおよびドライブ」、ABB、abb.com 新興経済圏の中小企業は、検査当局から指摘を受けるまでアップグレードを先送りにすることが多く、需要の安定した成長ではなく急増をもたらします。米ドルに対する通貨変動は、特に米国および欧州から調達するセンサーおよびチップセット部品の輸入コストを押し上げます。政府の信用枠にもかかわらず、資金繰りが厳しい加工業者の間での普及が遅いため、資金調達のギャップは依然として深刻です。

認定Ex設置・保守技術者の不足

IECEx CoPC資格を有する技術者はアジア太平洋地域全体で15,000人未満であり、その大半は大都市圏に集中しています。内陸部のプロジェクトでは、資格を持つ要員を呼び寄せるために数週間の遅延が生じ、労働コストが25〜40%増加します。保守作業の積み残しは機器の稼働率を脅かし、一部の事業者は認定外の修理を実施して保証および規制承認を失効させるケースもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:爆発防止型が普及拡大

耐圧防爆エンクロージャは、石油・ガス分野での根強い需要に支えられ、2025年のアジア太平洋地域防爆機器市場シェアの55.12%を維持しました。一方で、本質安全型および加圧型は2031年にかけてCAGR 10.05%という力強い成長を見せ、特にデータ集約型制御室やセンサーネットワークにおけるアジア太平洋地域防爆機器市場規模への貢献度を高めています。メーカーは半導体の小型化を活用して、熱的限界を超えることなくEx i回路により高い電力レベルを組み込み、バルブアクチュエーターおよび小型モーターへの適用範囲を拡大しています。加圧システムは、複数のガスストリームを処理するアナライザーハウスで普及が進んでおり、集中型エアパージスキッドが複数のキャビネットを同時に保護することで、個別デバイスのエンクロージャと比較してライフサイクルコストを削減しています。封止型および充填(粉体)型ソリューションは、高電圧ドライブおよび精密機器においてニッチな地位を確立しており、特にクリーンルーム製薬分野においてその汚染のない設計が高く評価されています。

第2世代の爆発防止型ソリューションは、圧力、温度、およびパージサイクルを記録するマイクロコントローラーを統合し、診断データをSCADAプラットフォームに送信します。ファームウェアのアップデートによりリモートキャリブレーションが可能となり、現地訪問の必要性を排除して監査対応を確保します。サービスモデルは部品交換から漏れ率閾値を保証する成果報酬型契約へとシフトしています。競合他社は、空気の流れを最適化し重量を最大25%削減する付加製造型ハウジングを探求しており、設置時のクレーンおよび基礎工事コストの低減を実現しています。

ゾーン別:ゾーン1が優位を維持しつつゾーン20が成長

ゾーン1は、成熟した製油所における安定した改修工事を支えにガス蒸気が頻繁に存在する区域向け機器が優先されたことで、収益の33.45%を維持しました。一方、粉塵の多いゾーン20は、錠剤コーティング、製粉、および電池材料粉砕ラインが危険区域の優先度を再定義する中、市場最速のCAGR 11.35%を記録しています。オーストラリアのいくつかのリチウム処理工場では、ボールミルにEx t/Ex pのハイブリッド保護を指定しており、デュアル定格設計の革新を促進しています。機器メーカーは、IEC 60079-31(粉塵)と60079-2(加圧)の双方に準拠したユニバーサル取付けキットを開発し、様々なプラントゾーンにわたる単一SKUの在庫管理を可能にしています。

ゾーン0は、貯蔵タンク内部などの常時暴露環境に限定されたスペシャリスト向けゾーンです。Ex ia定格の超音波肉厚センサーは、使用中のタンク屋根の点検を可能にし、火気作業許可の削減とダウンタイムの低減を実現しています。ゾーン2は断続的なリスクが許容される場所で幅広い支持を維持しており、OEMはグレー市場からの輸入品に対抗するため、コンプライアンスとコストを両立させた最適なエンクロージャに注力しています。

エンドユーザー別:製薬が従来のリーダーを追い越して成長加速

石油・ガスは2025年に収益の37.15%を維持しましたが、グリーンフィールドの設備投資はLNG再ガス化および製油所の石油化学分野へとシフトしており、高度な制御室加圧および耐圧防爆ディーゼル発電機が求められています。製薬はCAGR 11.02%で急速に成長し、2031年にかけてアジア太平洋地域防爆機器市場規模における比率を高めています。バッチから連続製造への移行および溶剤が多く使用される環境では、24時間365日の稼働と厳格なバリデーションに耐えうるステンレス鋼製の洗浄が容易なExデバイスの広範な採用が求められています。規制当局の監査はHVACや重量検査ステーションなどの補助システムにまで拡張され、サイト当たりの機器範囲が拡大しています。

鉱業は、石炭および硬岩採掘現場における耐圧防爆ロングウォールシェーラーおよび本質安全型通信ノードに特に安定したボリュームをもたらしています。食品加工業者は、IECExへの準拠に連動した保険料割引を動機として、バケットエレベーターおよびサイロ通気システムを粉塵点火防止型機器にアップグレードしています。精密化学品およびバイオベース材料の成長が、Exリアクターおよびスプレードライヤーへの需要を喚起し、多分野展開ベンダーにさらなる機会を提供しています。

システム別:自動化がデジタルトランスフォーメーションを牽引

モーターおよびドライブは2025年収益の29.65%を占めましたが、銅コストの変動によりマージン圧力に直面しています。OEMはモータ巻線に温度・振動センサーを組み込むことで対応し、クラウドダッシュボードを介した予知アナリティクスを実現しています。IP66耐圧防爆ハウジングを持つ永久磁石同期モーターは、エネルギー消費を8〜12%削減し、連続プロセスにおける高い初期コストを正当化します。自動化・制御システムは、ゾーン0本質安全ループに10 Mbit/sのデータレートを拡張するイーサネットAPLの普及に後押しされ、CAGR 10.86%で他の全セグメントを上回る成長を遂げています。

監視・モニタリング分野では、Ex dハウジング内に4Kデイナイトカメラと、不安全行動を検知してオペレーターの暴露を低減するAIエッジチップを搭載した製品が普及しています。高度なガス検知アレイは、レーザー分散型と電気化学技術を組み合わせ、水素およびアンモニア検知においてppmレベルの精度を実現しています。電源供給モジュールは、東南アジアの高湿度・熱帯域設置条件を満たすためにコンフォーマルコーティングと封止加工を採用しています。照明システムは、LEDの価格下落と100〜277 VACに対応するユニバーサル入力ドライバーの恩恵を受け、地域在庫管理を簡素化しています。

地域分析

中国は2025年のアジア太平洋地域防爆機器市場において38.05%の圧倒的なシェアを維持し、その広大な石油化学、鉱業、および製薬クラスターに支えられています。GB-3836とIECExの調和により輸出障壁が低下し、Waromなどの国内サプライヤーが海外契約を獲得できるようになっています。省レベルの補助金が化学工業パークにおける安全アップグレードの設備投資の最大15%をカバーし、Exモーターおよび IoTセンサーの大口受注を促進しています。カーボンニュートラル目標が水素電解槽および電池リサイクルセンター向けEx機器への投資を誘発しています。

インドはCAGR 10.92%(2031年まで)という成長のペースセッターです。テランガーナ州およびグジャラート州の製薬メガパークは包括的なGMP文書化パッケージを必要とし、バリデート済みデバイスライブラリを持つグローバルブランドが優位に立っています。PESOによる輸入審査の厳格化がインド製造推進(メイク・イン・インディア)政策の下での現地組立を促進し、外資OEMがリードタイム短縮のために合弁会社を設立しています。ジャールカンド州およびオディシャ州の石炭・鉄鉱石機械化プロジェクトでは耐圧防爆コンベヤーおよび本質安全型信号ネットワークが求められ、プロセス産業を超えてベンダーのポートフォリオを拡大しています。

日本と韓国は半導体化学品および洋上風力発電における成熟した高仕様のニッチを保持しており、遠隔地の島嶼向けにデジタルツインを用いた防爆システムを重視しています。オーストラリアの重要鉱物ブームは、研磨性粉塵および周囲温度50°Cに耐える可搬型加圧変電設備およびワイヤレスExセンサーへの需要を喚起しています。東南アジア全域では、インドネシア、ベトナム、タイが産業団地の拡張を加速させており、地方政府がFDIインセンティブとIECEx義務付けを組み合わせることで、中間層サプライヤー向けの対応可能な需要を拡大しています。

規制環境

アジア太平洋地域における防爆機器の需要は、IECExベースの適合性経路と、危険区域向け電気設備に関する各国固有の規則との組み合わせによって形成されている。IEC 60079シリーズは、IECEx認証(ExTRおよびQAR文書によって支持される)を通じて、地域全体における主要な設計・選定の参考基準であり続けており、一方でATEX適合性は、市場への輸出入を行う多国籍企業にとって実務上の参照点であり続けている。中国では、GB 3836ファミリーが技術的要求を引き続き強化しており、GB 3836.15-2024が2024年7月に発行され、2025年8月1日から実施に移される。この改訂は、爆発性雰囲気における設計、選定、設置に関する要求事項を強化し、既存機器の更新をより速めている。

オーストラリアおよびニュージーランドは、IEC 60079シリーズに整合したANZExフレームワークを採用しており、オセアニアおよび他のアジア太平洋のプロジェクト拠点に供給するOEMの多国間認証戦略を支えている。オーストラリアでは、NSW TestSafeなどの州レベルの機関がEx製品証明書を発行し、ISO/IEC 80079-34の品質要求に基づいてメーカーを評価しており、製品試験に加えて工場の品質システムの重要性が高まっている。インドでは、危険区域の選定・設置慣行はIS 5571:2009に基づいており、関連機器カテゴリーに対してはPESOを通じた輸入・承認上の厳格な審査が追加で適用される。これにより、OEMはEPCおよび最終ユーザー向けの現地適合性文書と資格認証サポートの強化を促されている。

バリューチェーン分析

バリューチェーンは、上流の投入(鋳造品、ステンレスおよびアルミニウム製筐体、銅巻線、ケーブルグランド、シール、コーティング、センサーおよびゲートウェイ用の電子部品)から始まり、保護コンセプト(Ex d、Ex i、Ex p、Ex t)をゾーン分類や最終ユーザー要件に対応付ける設計エンジニアリングへと進む。次に、OEMによる製造・組立は、危険区域試験や継続的な品質審査を含む認証と結び付けられ、これは機器が設置のために出荷される前の関門ステップとして機能する。製品の流通は、CNCA-C23-01-2019に基づく中国の防爆電気製品に対する強制認証方式や、オーストラリアおよびニュージーランドで認証済み機器の受け入れに使用されるANZExシステムなど、各国の認証制度によっても形成されている。

下流では、EPC、パネルビルダー、専門システムインテグレーターが、モーターおよびドライブ、接続箱、照明、制御ステーション、Ex定格センサーを組み合わせ、DCS/PCS、PLC/SCADA、CCTVまたはガス検知アーキテクチャに連携した完全なパッケージへと組み立てる。MAM Explosion-Proof Technology(上海)、Nanyang Yitong Explosion proof Electric、Shenhai Explosion-Proof Technology(中国)などの地域サプライヤーは、Supermec(シンガポール)などのインテグレーターとともに、製品供給、コミッショニング、保守にわたって事業を展開している。サービス活動は価値創出の中心となりつつあり、危険区域への設置、検査、再認証文書化、遠隔監視、そして機器のIDを認証記録や保守履歴に結び付けるデジタル資産管理にまで及んでいる。

競合情勢

アジア太平洋地域防爆機器市場は中程度に分散しており、上位5社が収益の合計でおよそ35〜40%を占め、地域の競合他社が参入する余地が残されています。欧州および米国の大手企業は自動化、アナリティクス、および高スループットドライブにおけるリーダーシップを維持していますが、中国ベンダーは積極的な価格設定とGB/IECExデュアル認証の迅速な取得を通じて、照明、ジャンクションボックス、およびケーブルグランドの低〜中価格帯市場を支配しています。デジタルによる差別化が金属の厚さを上回る価値を持つようになり、サプライヤーはクラウドゲートウェイ、エッジAI、およびブロックチェーンで検証された認証ファイルを組み込み、材料コストの上昇にもかかわらず10〜20%の価格プレミアムを獲得しています。

戦略的な動きがこの転換を裏付けています。ABBは溶剤回収塔および連続API(有効医薬品成分)製造ラインを対象に、SIL2安全層を搭載したイーサネットAPL対応の可変周波数ドライブを展開しました。Pepperl+FuchsはWANTAIと提携して地下鉱山向けの5G本質安全型ルーターを開発し、防爆保護と超低遅延通信を融合させました。Eatonはタイのモーター生産能力を25%増強し、ASEAN自由貿易の恩恵を活用しながら単一国の供給リスクをヘッジしています。

防爆IoTデバイスに関連する特許出願は2022年から2024年の間に340%急増し、ワイヤレスセンサーネットワーク、エネルギーハーベスティング回路、およびAI支援安全アナリティクスをめぐる競争の激化を示しています。M&A活動はニッチ専門企業に集中しており、大手ベンダーはソリューション提供までの時間を短縮し、継続的な収益プールを拡大するためにファームウェア企業やアナリティクス系スタートアップを買収しています。一方、偽造品取り締まりイニシアティブはQRコード追跡を活用していますが、グレー市場は依然として存在しており、ブランドオーナーは改ざんがより困難な部品販売からモジュール販売へのシフトを図っています。

アジア太平洋地域防爆機器業界のリーディングカンパニー

ABB Ltd.

Eaton Corporation plc

R. Stahl AG

Pepperl+Fuchs SE

Warom Technology Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、国際・国内規則が爆発性雰囲気に関して厳格化する中で、ハードウェアの更新とエンジニアリングサービスの両方を推進する、規格主導のアップグレードおよび再認証活動である。IEC 60079-0:2026(2026年6月16日発行)は、多くのOEMプラットフォームが参照する一般要求事項の基準を更新し、一方で中国は可燃性粉塵処理システムの防爆に関するGB 46031-2025(2026年2月1日)と、耐爆機器に関するGB/T 24626-2025(2026年5月1日)を実施した。これらの改訂は、電池材料、食品加工、その他の粉体取扱環境における粉塵ハザード対応の改修に向けた具体的な契機を作り出している。これらの変更は、監査可能な文書一式、より迅速な再資格認証、ゾーンおよび保護コンセプトに対応する標準化された製品ファミリーを提供できるベンダーの価値も高めている。

危険区域内でのエネルギー効率およびデジタル化のアップグレードにもさらなる好機があり、特に高稼働率のモーター、照明、オートメーションがコンプライアンス対応とともに現代化されている領域で顕著である。ABBがインドで製造する低圧防爆モーターの製品ラインをPESO要件に適合するよう拡張したことや、危険区域向けの磁石不使用IE6モーター(ATEXおよびIECEx認証取得)を導入したことは、筐体のみの差別化ではなく、ライフサイクル全体のエネルギーおよび保守経済性への最終ユーザーの関心の高まりを示している。同時に、Pepperl+Fuchsの6000シリーズの強化のような、より大容量のパージおよびパージ加圧機能は、制御盤の現代化を支えている。これにより需要は個別機器から統合キャビネットやアナライザー・制御室ソリューションへと広がり、Ex保護と接続性、診断機能を組み合わせるものとなっている。

最近の業界動向

- 2026年5月:ABBは、ATEXおよびIECExの下で危険区域向けに認証された、世界初とされる磁石不使用のIE6ハイパー効率同期リラクタンスモーターを発表した。この発表は、爆発保護と連続運転プラント向けのエネルギー効率という位置付けを組み合わせることで、危険区域用モーターセグメントの高付加価値領域を強化する。また、標準的なExモーターから効率主導のアップグレードへ調達をシフトさせる可能性がある性能ベンチマークを引き上げている。

- 2026年5月:Pepperl+Fuchsは、6000シリーズのパージおよび加圧システムで使用されるElectronic Processing Control Unitの大電流対応強化を発表し、筐体接点定格を8Aから12Aに増強した。この更新は、加圧が標準オートメーション機器を保護するために使用されるゾーン1および粉塵ハザード設置において、より大型または高電力密度の制御キャビネットを支える。これにより、Ex保護のアプローチ全体を再設計することなく、現代化された制御室やアナライザーシェルターを設計するインテグレーターの余地が拡大する。

- 2025年2月:ABBインディアは、低圧防爆モーター製品ラインを拡張し、ベンガルール拠点で製造された製品を、PESOに関連する要件の下で危険環境における安全な運用向けに位置付けた。この動きは、フレームプルーフモーターを高出力定格で使用する石油・ガス、化学、プロセス産業のインド国内最終ユーザーに対する現地供給力を改善し、リードタイムを短縮する。また、輸入Exモーターの選択肢と比較して総設置コストを削減できる、現地生産・現地消費型モデルを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域の危険な工業環境における発火リスクを低減するために使用される防爆機器から生じる収益をカバーし、機器が分類区域向けおよび適合設置向けに販売された時点で計上される。

対象範囲外:危険区域用途向けに設計・販売されていない、非認証の標準電気製品は対象から除外する。

セグメンテーション概要

- タイプ別

- 防爆型(耐圧防爆型/Ex d)

- 爆発防止型(本質安全型/Ex i、加圧型/Ex p)

- 爆発隔離型(封止型/Ex m、充填(粉体)型/Ex q)

- ゾーン別

- ゾーン0

- ゾーン1

- ゾーン2

- ゾーン20

- ゾーン21

- ゾーン22

- エンドユーザー別

- 石油・ガス

- 化学・石油化学

- エネルギー・電力

- 鉱業

- 製薬

- 食品加工

- その他のエンドユーザー

- システム別

- 電源供給システム(変圧器、開閉装置)

- マテリアルハンドリング(ホイスト、コンベヤー)

- モーターおよびドライブ

- 自動化・制御システム(PLC、SCADA)

- 監視・モニタリング(カメラ、ガス検知器)

- 照明システム(LED、蛍光灯)

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- ベトナム

- マレーシア

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

文献調査

文献調査は、需要マップの枠組みを構築し、アジア太平洋地域全体の観測可能な工業活動に前提条件を結び付けるために使用された。当社は、地域内の各国統計局、産業安全および電気規格団体、エネルギー・鉱業省庁、機器の輸出入動向を示す貿易・関税統計ポータルを含む公開資料を精査した。

また、企業の年次報告書、投資家向け説明資料、プレスリリースを用いて、製品の位置付け、主要プラントプロジェクト、需要の短期的変動をもたらす可能性のある生産能力拡張を確認した。企業財務情報およびニュース報道の有料サブスクリプションに加え、特許データベースを用いて製品イノベーションサイクルと投資タイミングを相互確認した。これらの文献資料は網羅的ではなく、データ収集、検証、明確化のために追加の公開資料にも依拠した。

一次インタビューおよび調査

一次インタビューは、実務において何が防爆機器収益として計上されるか、特にディストリビューターおよびEPCが出荷を危険区域カテゴリーにどのように分類するかに焦点を当てた。この情報は、価格設定および更新需要に関する文献調査上の前提を調整するためにも使用された。回答者には、APAC全域のプロセス産業からのメーカー、ディストリビューター、EPCおよびプロジェクト専門家、最終ユーザーが含まれ、そのフィードバックは採用率、チャネル構成、国別成長パターンの三角測量に使用された。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):16% | |

| ミッドティア:47% | 機能/事業部門リーダー:28% | |

| 中小規模企業:17% | マネージャー:56% |

市場規模算定と予測

規模算定は、工業活動と危険区域強度を用いて国別の需要プールを再構築するトップダウン方式から始まり、その後、典型的な設置パターンに基づいて機器カテゴリーに配分される。これを裏付けるため、当社は、地域内のサンプル抽出したサプライヤー収益、ディストリビューターの流通量に関するチャネル確認、一般的に購入される品目に関する数量×ASP近似値といった選択的なボトムアップ確認によって総計を裏付けた。

当社が追跡した主要な入力項目(例示)には、石油・ガスおよび石油化学プロジェクトの活動、製油所・化学工場の生産能力増強、鉱業生産量および新規サイト開発、産業製造の拡大指標、新規設置と更新・保守サイクル間の需要配分が含まれる。価格とミックスは、認証コスト、筐体・照明仕様の変化、国別の調達行動に関するインタビューフィードバックを用いて調整された。

予測には、プロジェクトサイクルのタイミングと産業資本支出に関するシナリオ分析を適用し、インタビューで得られたコンセンサス予想を用いてシナリオ経路を調整した。小規模国や特定用途でボトムアップの信号が不足している場合、産業生産成長率や危険区域拠点数などの代理指標を用いてギャップを処理し、その後、輸入動向や既知のプロジェクト発表との整合性チェックを行った。

データ検証と更新サイクル

出力結果は、独立した指標間の三角測量によって確認され、承認前に偏差フラグが確認される。当社は、大規模プロジェクトのパイプライン、貿易フロー、サプライヤーのコメントといった信号に対してモデル結果を比較し、外れ値を特定の前提(価格、ミックス、採用、タイミング)に遡って追跡し、必要に応じて修正する。

複数段階のアナリストレビューが行われ、国別推計が急激に変動した場合や、新規規制または大規模プロジェクトが機器仕様を変更する場合には再連絡が実施される。レポートは年次で更新され、重要な事象については中間更新が行われ、提供前には最終的な見直しが行われることで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceのアジア太平洋防爆機器市場規模と他の公表推計との比較

本市場に関する公表値は、いずれもアジア太平洋地域の防爆機器を扱っているにもかかわらず、大きく異なって見えることがある。その主な理由は通常、各ソースが対象範囲内の機器として何を計上しているか、どの年を基準年としているか、そして各国における価格設定とプロジェクトタイミングの扱い方に起因する。

最大の差異要因は、防爆収益として計上される範囲と、隣接する危険区域電気カテゴリーとの間の範囲設定である。Mordor Intelligenceは、分類区域用途に結び付いた認証済み機器のみを計上し、非認証の標準電気製品は総計から除外している。また、単一の基準年に大きく依存する研究、広範な通貨換算タイミングの適用、国別のチャネル確認や更新サイクル調整を行わない地域全体一律のASP曲線の適用によっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.07 B (2025) | |

| 地域コンサルティング会社A | USD 2.91 B (2024) | より早い基準年を使用しており、通常はプロジェクトサイクル重視の見方を反映しているため、一部の国では後期段階のコミッショニング支出を過小評価し、収益認識を後年にずらす傾向がある。 |

| グローバルコンサルティング会社B | USD 2.08 B (2024) | 保護方式セグメントを保守的な価格設定および遅い更新前提とともにまとめることが多く、高資本支出のプロセス拠点における急速な立ち上がりを十分に捉えられない、地域全体一律の成長経路を適用する場合がある。 |

全体として、この差異は対象範囲の区切り、基準年の選択、そして国別の価格設定とプロジェクトタイミングが収益にどのように反映されるかによって説明される。モデルを観測可能な工業活動に結び付け、インタビューおよびチャネル確認によって検証を行うことで、最終的な数値は透明性が高く、明確なステップにより再現可能なものとなっている。

レポートで回答される主要な質問

2031年におけるアジア太平洋地域防爆機器市場の予測規模は?

同市場は2031年までに50億5,000万米ドルに達し、CAGR 8.65%で拡大する見込みです。

同地域内で最も急成長しているセグメントは?

自動化・制御システムは、インダストリー4.0の普及を背景にCAGR 10.86%で成長すると予測されています。

製薬製造が防爆機器需要を押し上げている理由は?

溶剤が多く使用されるプロセスおよびGMP(医薬品製造管理および品質管理基準)バリデーションの義務付けにより、安全性と衛生基準への適合を確保するEx規格のモーター、制御装置、およびセンサーが求められています。

規制の進化が購買意思決定に与える影響は?

ATEX、IECEx、GB-3836、およびPESO(石油・爆発物安全機構)の規制強化により、事業者は既存設備の交換またはアップグレードを余儀なくされ、継続的なコンプライアンス主導の受注が生じています。

中国に次ぐ最大の成長余地を有する国は?

インドは製薬産業クラスター、石油・ガスインフラ、および鉱業の近代化を背景に、2031年にかけてCAGR 10.92%を記録する見通しです。

ベンダーはどのように製品を差別化していますか?

サプライヤーは、従来の耐圧防爆型または本質安全型ハードウェアにIoTセンサー、イーサネットAPL接続、およびクラウドアナリティクスを統合し、予知保全およびコンプライアンス文書化サービスを提供しています。

最終更新日: