電気自動車充電設備市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

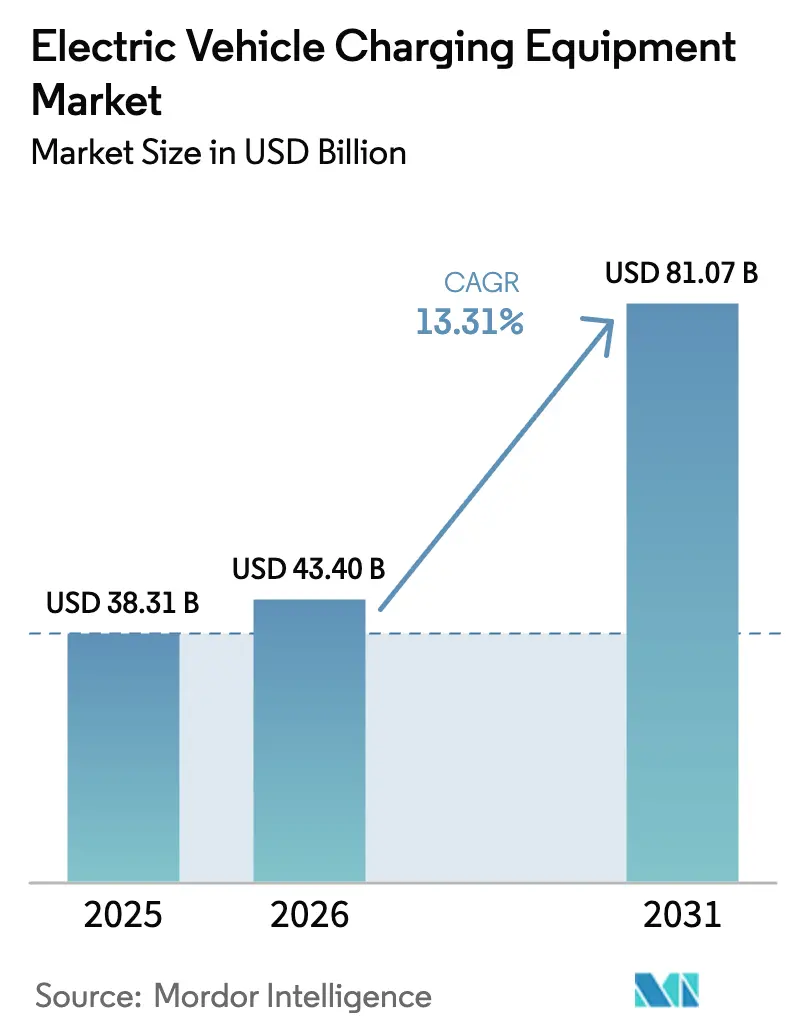

| 市場規模 (2026) | 43.4 十億米ドル |

| 市場規模 (2031) | 81.07 十億米ドル |

| 成長率 (2026 - 2031) | 13.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車充電設備市場分析

電気自動車充電設備市場規模は、2025年のUSD 383億1,000万から2026年にはUSD 430億4,000万へと成長し、2026年〜2031年の13.31%のCAGRで2031年にはUSD 810億7,000万に達すると予測されています。

市場規模の軌跡は、ゼロエミッション義務の高まり、メガワットクラスの大型車向け充電の拡大、炭化ケイ素コストの低減を反映しており、これらが相まってフリート経済性を加速し、大規模インフラ展開を促進しています。電力系統事業者は過密都市における配電変圧器の容量限界に苦慮していますが、公共アクセスカバレッジ目標には規制上の期限があるため、先送りは選択肢とはなりません。[1]「グローバルEVアウトルック2024」、国際エネルギー機関、iea.org アジア太平洋は圧倒的なリードを維持しており、住宅向け需要がベースライン量を支え、メガワットシステムがトラックのデポ経済性を再定義しつつあります。コネクタの多様性が並行製品ラインを必要とするため競合の分散が続いていますが、モジュール設計とサービス中心のビジネスモデルがシェア獲得への有効な手段として実証されています。電気自動車充電設備市場は、機会主義的な設置から、充電器を蓄電池・太陽光・車両グリッド送電(V2G)サービスといったより広いエネルギーエコシステムに組み込む高稼働率サイトへとシフトしています。

主要レポートのポイント

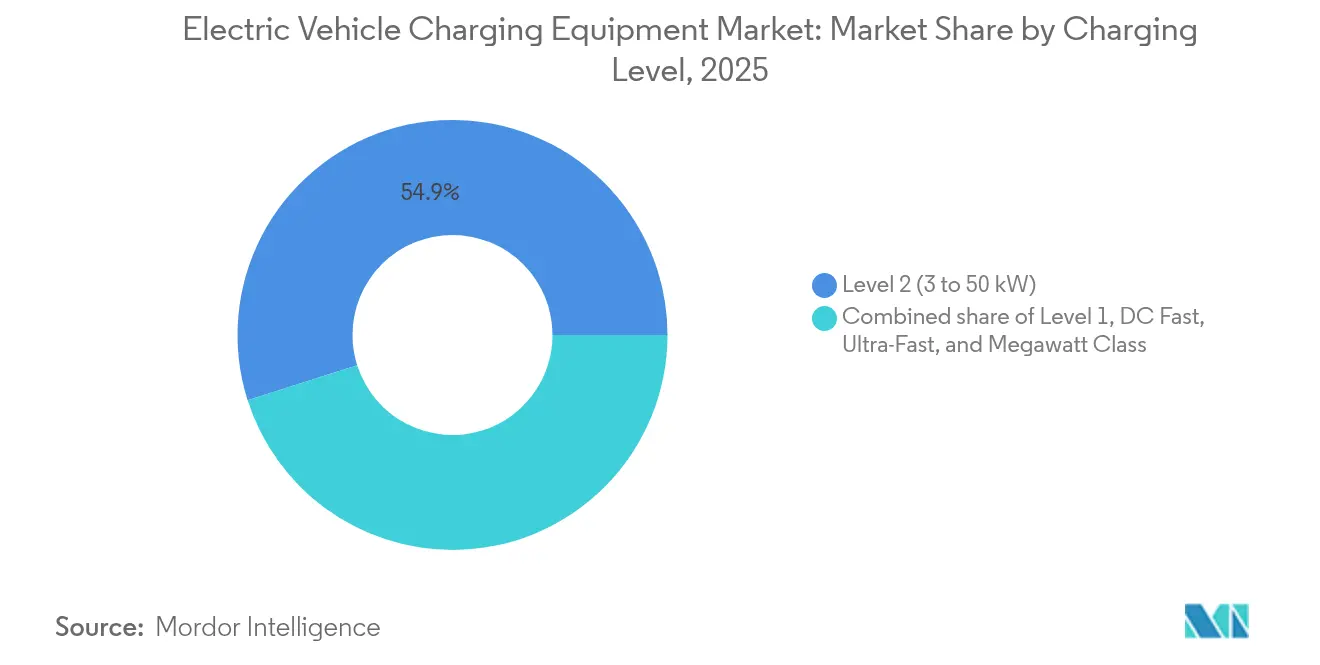

- 充電レベル別では、レベル2ユニットが2025年の収益シェアの54.90%を占めてトップとなり、メガワットクラスシステムは2031年にかけて24.51%のCAGRで成長すると予測されています。

- 設置場所別では、住宅向け場所が2025年の電気自動車充電設備市場シェアの44.60%を占め、交通ハブは2031年にかけて21.63%のCAGRで成長する見込みです。

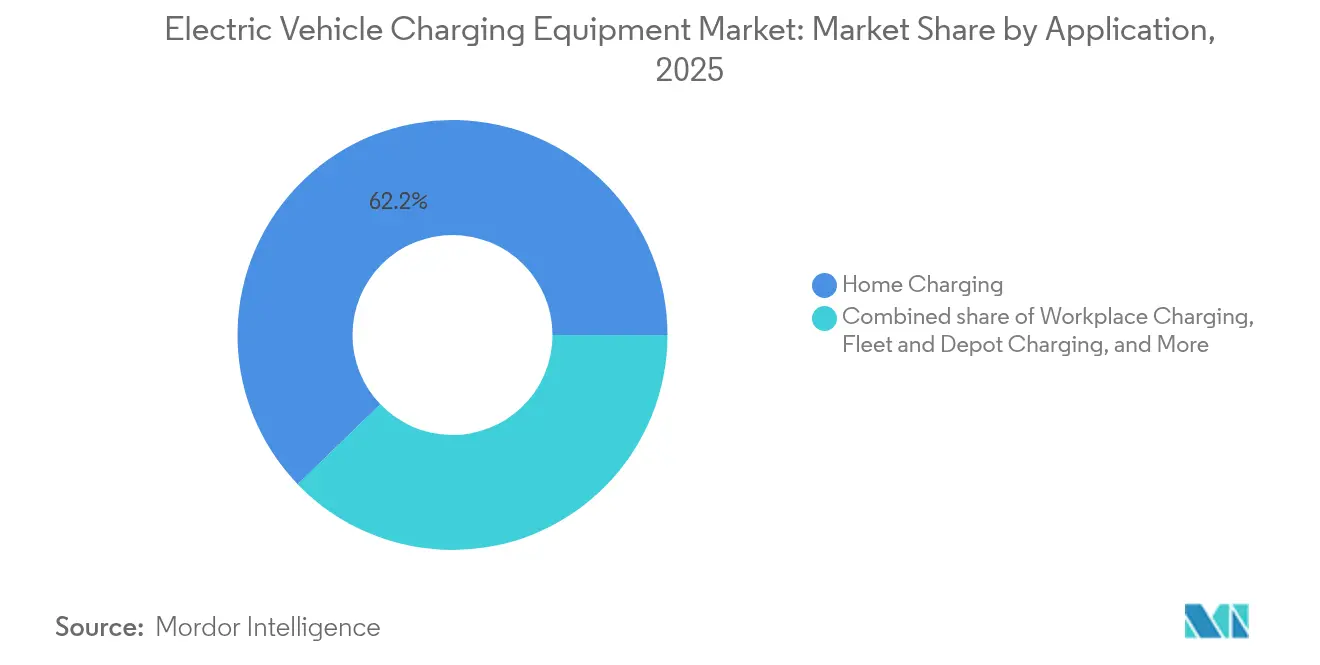

- 用途別では、家庭用充電が2025年の電気自動車充電設備市場規模の62.20%を占め、フリートデポへの設置は2026年〜2031年の間に30.12%のCAGRで拡大する見通しです。

- 地域別では、アジア太平洋が2025年の収益シェアの59.60%を獲得し、2031年にかけて16.52%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気自動車充電設備市場のトレンドと考察

ドライバーのインパクト分析*

| ドライバー | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVパークの急増と義務付けられたゼロエミッション目標 | +3.5% | グローバル、特にEU、カリフォルニア州、中国で顕著 | 中期(2〜4年) |

| 公共および民間の設備投資の記録的な拡大 | +2.8% | 北米、欧州、中国の都市圏クラスター | 短期(2年以内) |

| kWあたりのハードウェア設備投資(CAPEX)の低下 | +2.2% | グローバル、アジア太平洋の製造ハブ | 長期(4年以上) |

| スマート充電および車両グリッド送電(V2G)インセンティブ | +1.8% | 欧州、カリフォルニア州、オーストラリア | 中期(2〜4年) |

| メガワットクラスの大型車向け充電器(国連欧州経済委員会MCS) | +1.5% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| アクセシビリティ規制(PAS 1899) | +0.9% | 英国、EUおよび北米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVパークの急増と義務付けられたゼロエミッション販売目標

欧州連合が2035年までに100%のゼロエミッション乗用車販売を義務付ける国家・地域規制、およびカリフォルニア州の類似の規制が、充電インフラの整備スケジュールを厳格化しています。[2]「自動車・バン向けCO2基準」、欧州委員会、europa.eu 中国の新エネルギー車義務は2024年の新車販売に占めるEVシェアをすでに40%まで押し上げており、新たなインセンティブが小型商用車クラスにまで拡大されています。したがって、グローバルな電気自動車充電設備市場は、2024年に公共充電ポイントの増加がEV保有台数の増加に追いつかなかったため、構造的な需給ミスマッチに直面しています。自動車メーカーも共同投資を進めており、FordおよびGeneral Motorsは航続距離不安を軽減するために北米ネットワークにUSD 10億を投じることを約束しています。設備ベンダーにとっての意味は明確です。予測期間中の資本配分を支配するのは、高稼働率の回廊とスループットを保証するフリートデポになるでしょう。

充電展開に向けた公共・民間設備投資の記録的増加

米国はNEVIプログラムを通じて2026年までUSD 50億を拠出しており、EUの代替燃料インフラ規制は2026年までに主要ルートの60キロメートルごとに1基の公共充電器設置を義務付けています。民間事業者もこの動きに追随しており、Shell Recharge Solutionsは2025年までに欧州に50,000か所の充電ポイント設置を目標とし、BP Pulseは2030年にかけて英国サイトにGBP 10億を充当しています。二重の資本の流れはサイト取得を加速させる一方で、公共入札がオープンアクセス条件を強制し料金設定の柔軟性を制限するため、オペレーターの利益率を圧縮しています。サプライヤーは現在、ハードウェア、設置、メンテナンスをまとめたターンキー契約を好んでおり、経常収益と引き換えに運営リスクを移転しています。

kWあたりのハードウェア設備投資(CAPEX)の低下

炭化ケイ素パワーモジュールは従来のシリコンと比較してコンバーターの損失を30%削減し、冷却装置とキャビネットの寸法を縮小させ、150 kWの急速充電器のコストを2022年のUSD 45,000から2024年にはUSD 35,000に引き下げました。[3]「2024年EV充電コストベンチマーク」、IEEE電力電子学会、ieee.org 学習曲線効果は過去の太陽光発電の低下に類似しており、デポ事業者は比例的な支出なしに高出力ユニットを導入できるようになっています。3社のウェーハメーカーが容量の70%を支配しているため供給リスクが残っており、これが設備メーカーにシリコンと炭化ケイ素デバイスの両方に対応するモジュール方式のステージ設計を採用させ、生産スケジュールをショックから保護しています。

スマート充電および車両グリッド送電(V2G)インセンティブ

電力会社はカリフォルニア州でオフピーク時間帯においてUSD 0.12/キロワット時という低価格の時間帯別料金を提供しており、夕方のピーク時のUSD 0.45と比較して大幅に安くなっています。デンマークのV2Gパイロット事業では、周波数調整容量の販売によりフリート車両1台あたり年間EUR 400の収益が実証されました。[4]「フレデリクスベア・フォルスニングV2Gパイロット結果」、フレデリクスベア・フォルスニング、forsyning.dk ISO 15118準拠と高度な負荷管理を組み込んだハードウェアが、充電器を受動的なエンドポイントとして扱う従来型モデルを置き換えています。電気自動車充電設備市場が分散型グリッドサービスプラットフォームへと進化するにつれて、ソフトウェアによる差別化が極めて重要になっています。

制約のインパクト分析*

| 制約 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期設置費用および系統増強費用 | -1.2% | グローバル、過密都市および農村部の接続において深刻 | 短期(2年以内) |

| 世界的な規格の不均一性とコネクタの分断 | -0.8% | グローバル、中国・EU・北米の間での相違 | 中期(2〜4年) |

| 都市部における配電系統の混雑 | -0.6% | 北米、欧州、アジア太平洋の一部主要都市 | 中期(2〜4年) |

| アクセシビリティ改修による総費用の増加 | -0.4% | 英国、EU、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

初期設置費用および系統増強費用

150 kW急速充電器の総設置費用はUSD 100,000〜150,000に及び、さらにUSD 50,000〜200,000の変圧器増強が必要となる可能性があります。独立ホストは複数年にわたる投資回収期間に直面し、二次市場では稼働率が30%を下回ることが多く、損益分岐点が7年を超えることになります。補助金は有効ですが過剰申請が起きており、支給が遅いため、大規模ネットワークが優良サイトを確保する一方で中小事業者が高交通量のノードに集まるという二層構造を強化しています。

世界的な規格の不均一性とコネクタの分断

4つの主要急速充電規格が自動車メーカーに地域別の車両ポートを義務付け、設備ベンダーに並行製品ラインの認証を強いており、総保有コストを最大12%増加させています。TeslaのNACSライセンスが北米における統合を加速していますが、欧州はCCSに、中国はGB/Tに引き続きコミットしているため、サプライヤーは異なるプロトコルにまたがる在庫と研究開発を管理しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:メガワットシステムが大型車経済性を再定義

レベル2技術は2025年の収益の54.90%を占め、3〜50 kWの一夜または数時間のセッションに対応する住宅、職場、小売の滞在パターンを支えています。このカテゴリーでは、負荷分散をサポートするスマート接続モデルがデフォルト仕様となりつつあります。50〜150 kWのDC急速充電器は、許容できるセッション時間と適度な系統要件のバランスをとる公共ネットワークの主力として残っています。150〜350 kWの超急速ユニットは、利便性に対価を払うモータリストが存在するプレミアム小売および幹線道路の場所に普及しています。電気自動車充電設備市場規模において、メガワットクラスシステムが最も速く成長するのは、物流事業者が資産稼働率を維持するためにトラックの30分ターンアラウンドを必要としているためです。トラックのOEMは2026年の商業展開を目標に2 MWの充電受容を前提としたバッテリーパックを開発しており、デポ建設事業者は後に配管を取り壊して交換しなくて済むよう、あらかじめサイトへの配線工事を進めています。先行者優位は高電圧系統接続と貨物回廊に隣接する不動産へのアクセスに集中しており、後発参入者にとって高い参入障壁を形成しています。

メガワット採用の増加はサプライヤーの価値提案を再形成しています。キャビネットはISO 15118-20の下で高度な熱管理、液冷ケーブル、サイバーセキュリティ強化された通信を統合しなければなりません。パワーステージをモジュール化するベンダーは、フォークリフト交換なしに容量をアップセルでき、フリートオーナーの生涯コストを低減させることができます。反対に、レベル1ユニットは8〜12時間の充電時間窓が都市のモビリティパターンと合わなくなったため、レガシーガレージや緊急バックアップ用途に追いやられています。各レベルにわたって、サイトホストが時間帯別料金やグリッドサービス収益に対してスケジュールを最適化するダッシュボードを要求するため、ソフトウェア機能が定格出力以上に製品を差別化するようになっています。これらのダイナミクスが展開するにつれて、電気自動車充電設備市場はハードウェア中心の競争から統合されたハードウェア・ソフトウェア・サービスのスタックへと転換するでしょう。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

設置場所別:交通ハブが成長の極として台頭

住宅サイトは、充電の70%が戸建てガレージで行われ、低コストの設置とオフピーク料金の安さという優位性から、2025年の収益の44.60%を維持しました。都市部でのEV普及の拡大を受けて、集合住宅が新たな競争の場として台頭しており、家主はサブスクリプションモデルで管理されるネットワーク型レベル2クラスターを導入し、電力コストをパススルーすることが増えています。空港、海港、複合一貫輸送ターミナルなどの交通ハブは、2031年にかけて21.63%のCAGRで他のすべての施設タイプを上回る成長を見せるでしょう。これらの場所は、囲い込まれたフリート需要、産業規模の系統接続、コスト回収における契約上の明確性を兼ね備えています。空港はすでに充電を付随収益として扱っており、コンセッションモデルが事業者からの最低支払いを保証しています。海港はカーゴ機器のディーゼル発電機を排除するためにメガワットシステムを導入し、既存の中圧フィーダーを活用しています。

商業小売ホストは滞在時間が中程度の顧客の来店を取り込みますが、稼働率の変動と競争の激しさがロイヤルティプログラムや蓄電池参加との連携がない限り利益率を圧縮する可能性があります。自治体の路上プログラムはアパート居住者の重要なギャップを埋めますが、長引く許認可と通行権の制約に直面しています。したがって、電気自動車充電設備市場シェアは、予測可能な需要、系統の余裕、および簡単な許認可を兼ね備えたサイトクラスに集約され、散発的な公共路上プロジェクトは補完的な役割に追いやられるでしょう。

用途別:フリートデポが最大の拡大を牽引

家庭用充電が2025年の用途別収益の62.20%を占め、個人用車両のサイクルと完全に一致する低い料金と夜間の滞在時間を反映しています。しかし、フリートデポは2031年にかけて30.12%という急速なCAGRを記録し、大型ハードウェアの需要状況を変革するでしょう。物流会社、公共交通事業者、小包宅配業者は稼働時間を優先し、デマンドチャージを最小化するために充電スケジュールを調整することができ、多くの場合ピークを削るためにオンサイトバッテリーを導入しています。デポプロジェクトは都市ルートで3年以内にディーゼルとの総保有コストパリティが達成されるにつれて、一桁台の充電器台数から三桁台の導入へとシフトしています。これにより、サプライヤーは予知保全とテレマティクス統合を複数年のサービス契約に組み込むようになっています。

ハイブリッドワークスケジュールにより日常通勤者数が減少しているため、職場充電の成長は穏やかになっています。公共都市型急速充電はライドヘイルドライバーとアパート居住者にとって引き続き重要ですが、ピーク時間外の稼働リスクに直面しています。幹線道路回廊ネットワークは休日のピーク時を除いて25%の稼働率を超えることに依然として苦労しており、補助金がなければ単独での経済性が課題となっています。総じて、電気自動車充電設備市場は引き続き多様化していますが、ハードウェア需要の中心は高い信頼性と深いソフトウェア統合を必要とするプロフェッショナルが管理するデポへと決定的にシフトしています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

アジア太平洋は2025年の収益の59.60%を占め、2031年にかけて16.52%のCAGRで成長すると見込まれています。これは中国の2025年までにEV15台ごとに1基の公共充電器を設置するという義務と、充電器を独立した設備投資として扱うのではなく都市再開発予算に組み込む慣行によって後押しされています。インドの建築基準法は現在、500 m²を超える商業施設に駐車スペースの20%を充電器に充てることを義務付けており、毎年50,000か所の新規充電ポイントが追加されると見込まれています。日本はバスとトラック向けに50メガワットのデポハブに資金を提供する一方、韓国はメガワットクラスのサイトインフラを必要とするバッテリー交換パイロット事業を支援しています。ASEAN諸国は価格重視の購買者に対応した低コストユニットを提供する中国ベンダーを引きつけています。

欧州は世界で最も規範的な規制を施行しており、2026年までに主要回廊上の60キロメートルごとに1基の公共充電器を義務付けています。ノルウェーは国営電力会社の共同投資により、2024年という早い時期に住民15人あたり1基の公共充電器という水準でリードしており、ドイツのドイチュラントネッツ契約は2024年に落札され、アウトバーンに沿ってさらに8,000基の急速充電器を建設する予定です。英国は都市部の賃貸住民に対応するために街路灯柱を活用した路上充電器に注力しており、2024年だけでロンドンに5,000基を追加しています。これらの展開が相まって、欧州はコネクタと決済の相互運用性において最も標準化された地域としての地位を固めており、これがサプライヤーのプロジェクト摩擦を低減させています。

北米は、米国における連邦政府資金によるインターステート回廊の整備とカナダにおける州電力会社主導の展開に分かれています。NEVI資金は指定代替燃料回廊に沿ったカバレッジを保証する一方、カナダの電力会社は州政府と連携して遠隔地域にまで展開を拡大しています。メキシコはまだ初期段階にありますが、米国・メキシコ・カナダ協定回廊近辺への自動車メーカーの国境を越えた投資の恩恵を受けています。南米の充電インフラ整備はブラジルとチリに集中しており、両国は産業脱炭素化アジェンダを活用しています。中東およびアフリカはまだ初期段階ですが、湾岸協力理事会の大規模な政府系ファンドがネットゼロビジョンに沿った充電インフラに相当な予算を確保しています。

競争環境

上位5社であるABB、Tesla、Siemens、ChargePoint、Schneider Electricは2024年の収益の35%を獲得しており、電気自動車充電設備市場における中程度の集中を示しています。複合企業は垂直統合されたポートフォリオとグローバルなサービスフットプリントを活用しています。Teslaは50,000か所の独自スタンドを運営しており、北米充電規格(NACS)を開放して以来、サードパーティ車両によるネットワーク利用を収益化しています。ChargePointとBlinkは、稼働率、料金管理、フリートテレマティクスを集約するクラウドプラットフォームで差別化しています。中国の価格競争者であるBYD、StarCharge、NaaS Technologyは、西側の既存事業者より20%低いハードウェア価格で東南アジアとラテンアメリカをターゲットにしており、既存事業者にソフトウェアとサービスの価値を強調することを強いています。

ホワイトスペースの機会は、稼働率が20%を超えることがほとんどない農村幹線道路と、明確なコスト回収メカニズムが欠如している複合用途商業サイトに残っています。アセットライトモデルが成功を収めており、Electrify AmericaとWalmartのパートナーシップはサイト取得の摩擦を低減しつつ、運営収益を維持しています。技術的なリーダーシップはますますグリッドサービスへの参加にかかっています。ABBのTerra 360は2024年に双方向フロー認証を受け、成熟したサービスオークションのある市場においてプロジェクトリターンを最大20%向上させる補助グリッド収益を得ることができます。組み込みセンサーと遠隔診断による予知保全はトラックロール率を削減し、契約期間全体でサービスコストを30〜40%削減します。したがって、競争ダイナミクスは名目上の定格出力よりも、稼働率、グリッドサービス、ライフサイクルコスト削減を提供する能力に左右されるようになっています。

電気自動車充電設備業界リーダー

ABB Ltd

Tesla Inc.

Siemens AG

ChargePoint Holdings

Shell Recharge(NewMotionを含む)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年12月:ケーララ州電力委員会(KSEB)が州内340か所のEV充電ステーション設置候補地を特定し、PMイー・ドライブプロジェクトの下で州の電気自動車推進政策を強化しました。

- 2025年12月:商取引および決済ソリューションのグローバルリーダーであるNayax Ltd.が、電気自動車充電向けAI駆動プラットフォームのLynkwellを買収しました。この取引は成立時に現金USD 2,590万相当であり、買収後1年間の収益性指標に基づく潜在的なアーンアウトが含まれています。

- 2025年12月:ブルガリアの電気自動車充電インフラを強化するため、大手充電ステーションチェーンのElectrochargeが大手ガソリンスタンドチェーンと提携しました。今後3年間で、両社は主要道路、高速道路、都市中心部に戦略的に配置した200か所以上の充電ポイントを設置することを目指しています。

- 2025年12月:Enphase Energyが最新鋭のIQ EVチャージャー2の米国顧客向け初回出荷を開始しました。この最新の充電器は、太陽光発電対応の充電制御、強化された電力設定、カスタマイズされた通信プロトコルなどの機能を備えており、住宅および小規模商業用途の両方に最適です。

グローバル電気自動車充電設備市場レポートのスコープ

電気自動車(EV)充電設備とは、バッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)を含む電気自動車の充電に必要なインフラおよびデバイスを指します。これらの充電システムにより、EVは電気エネルギーを補充し、走行を継続することができます。充電設備は、出力と充電時間に基づいて異なるレベルに分類されます。

グローバル電気自動車充電設備市場は、充電レベル、設置場所、用途、地域によって区分されています。充電レベル別では、レベル1、レベル2、DC急速、超急速、メガワットクラスに区分されています。設置場所別では、住宅、商業・小売、公共自治体、交通ハブに区分されています。用途別では、家庭、職場、公共都市、幹線道路回廊、フリートおよびデポに区分されています。レポートはまた、主要地域全体の市場規模と予測を対象としています。各セグメントについて、市場規模と予測は収益(USD)ベースで提供されています。

| レベル1(3 kW以下) |

| レベル2(3〜50 kW) |

| DC急速(50〜150 kW) |

| 超急速(150〜350 kW) |

| メガワットクラス(350 kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 家庭用充電 |

| 職場充電 |

| 公共都市型充電 |

| 幹線道路回廊・途中経路急速充電 |

| フリートおよびデポ充電 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 充電レベル別 | レベル1(3 kW以下) | |

| レベル2(3〜50 kW) | ||

| DC急速(50〜150 kW) | ||

| 超急速(150〜350 kW) | ||

| メガワットクラス(350 kW超) | ||

| 設置場所別 | 住宅 | |

| 商業・小売 | ||

| 公共自治体 | ||

| 交通ハブ(空港、港湾) | ||

| 用途別 | 家庭用充電 | |

| 職場充電 | ||

| 公共都市型充電 | ||

| 幹線道路回廊・途中経路急速充電 | ||

| フリートおよびデポ充電 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年の電気自動車充電設備市場の規模はどのくらいですか?

市場は2026年にUSD 430億4,000万の規模に達しており、2031年にはUSD 810億7,000万に達する軌道にあり、2026年〜2031年の13.31%のCAGRを示しています。

現在最も普及している充電レベルは何ですか?

レベル2ユニットが2025年の収益の54.90%を占めてトップとなっており、住宅および職場の滞在時間に適合しているためです。

メガワットクラス充電器の急増を促しているものは何ですか?

物流フリートは大型トラックに30分の停車時間を必要としており、国連欧州経済委員会のMCS規格はコネクタあたり最大3.75 MWをサポートするようになっています。

公共充電展開でリードしている地域はどこですか?

アジア太平洋が収益シェアの59.60%を占めており、中国が充電器をスマートシティプログラムに積極的に統合していることによります。

事業者はどのように系統の制約を管理していますか?

多くの事業者がバッテリー蓄電池を併設し、スマート充電ソフトウェアを使用して負荷をオフピーク時間帯にシフトさせ、デマンドチャージを回避しています。

フリートデポ設置の予想CAGRはどのくらいですか?

フリートデポは、商業事業者がバン、トラック、バスの電動化を進めるにつれ、2026年〜2031年の間に30.12%のCAGRで成長すると予測されています。

最終更新日: