インドの電気自動車(EV)充電ステーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

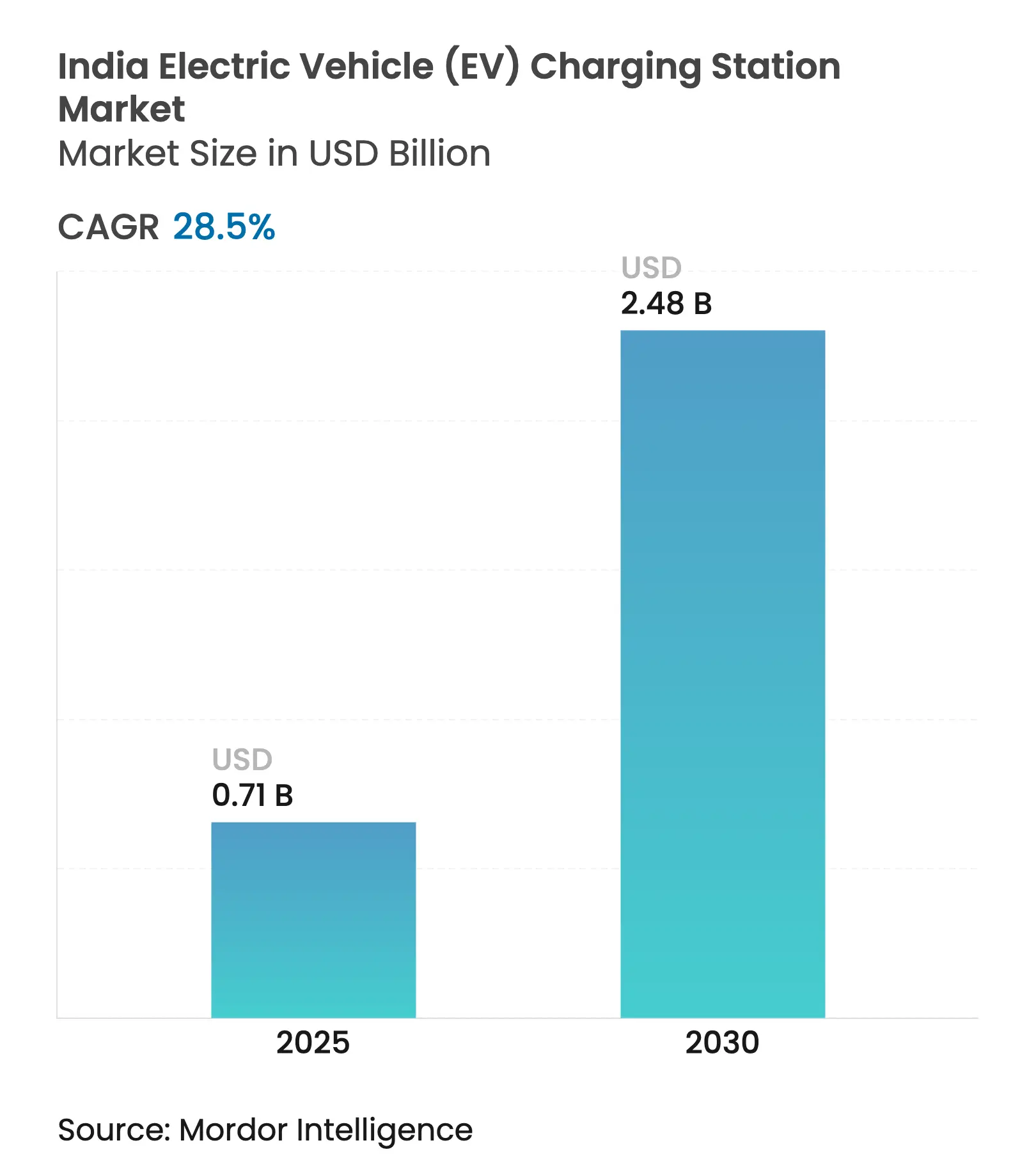

| 市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2030) | 2.48 十億米ドル |

| 成長率 (2025 - 2030) | 28.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの電気自動車(EV)充電ステーション市場分析

インドの電気自動車(EV)充電ステーション市場規模は2025年に7億1,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR28.5%で2030年までに24億8,000万米ドルに達する見込みです。

この軌跡は、PM E-DRIVEのもとでのインフラへの連邦補助金の再配分、電力省による拘束力ある密度義務、および予測可能な稼働時間を必要とする急成長中のラストマイル電動配送フリートの動向を反映しています。充電ポイント事業者(CPO)は、早期占有によってファーストムーバーのネットワーク利益が保証されるため、1サイトあたりINR500万(6万米ドル)を超える土地コストにもかかわらず、都市中心部の用地確保を急いでいます。州営バスフリートの急速な電動化も大容量デポへの需要を牽引しており、屋根置き太陽光との併設により日射量の多い州では系統エネルギーコストを最大40%削減しています。さらに、リチウムイオンセル価格の継続的な下落が車両の総所有コスト(TCO)を圧縮し、プレミアム回廊での充電器稼働率を押し上げ、機関投資家の資本流入を促進しています。

主要レポートの要点

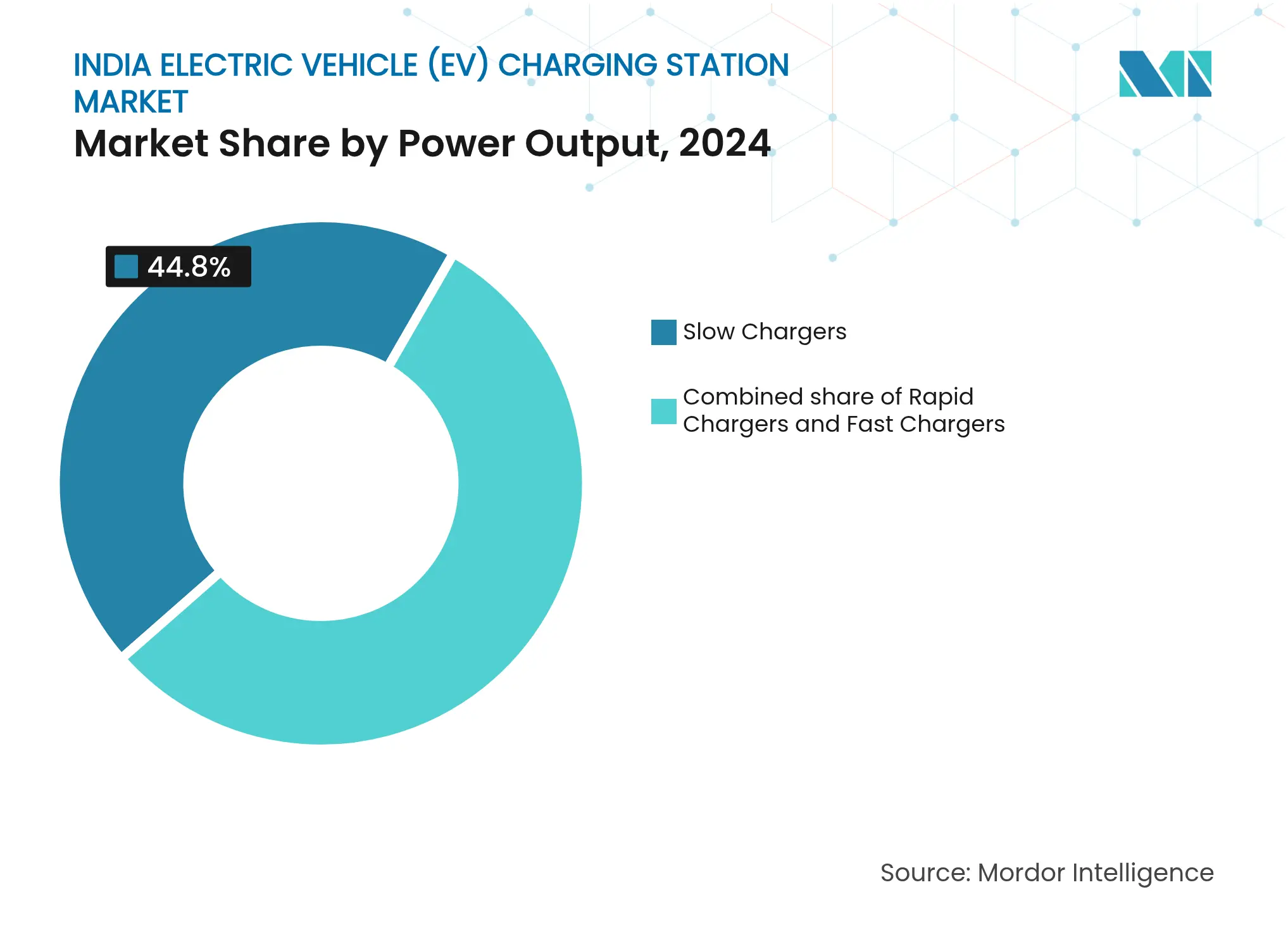

- 出力別では、低速充電器が2024年のインド電気自動車充電ステーション市場規模において44.8%のシェアを占めてトップとなり、一方で急速充電器は2030年までにCAGR35.9%で成長する見込みです。

- フェーズ別では、単相システムが2024年のインド電気自動車充電ステーション市場シェアの68.2%を保持し、三相インフラは2030年までにCAGR33.3%で拡大する見込みです。

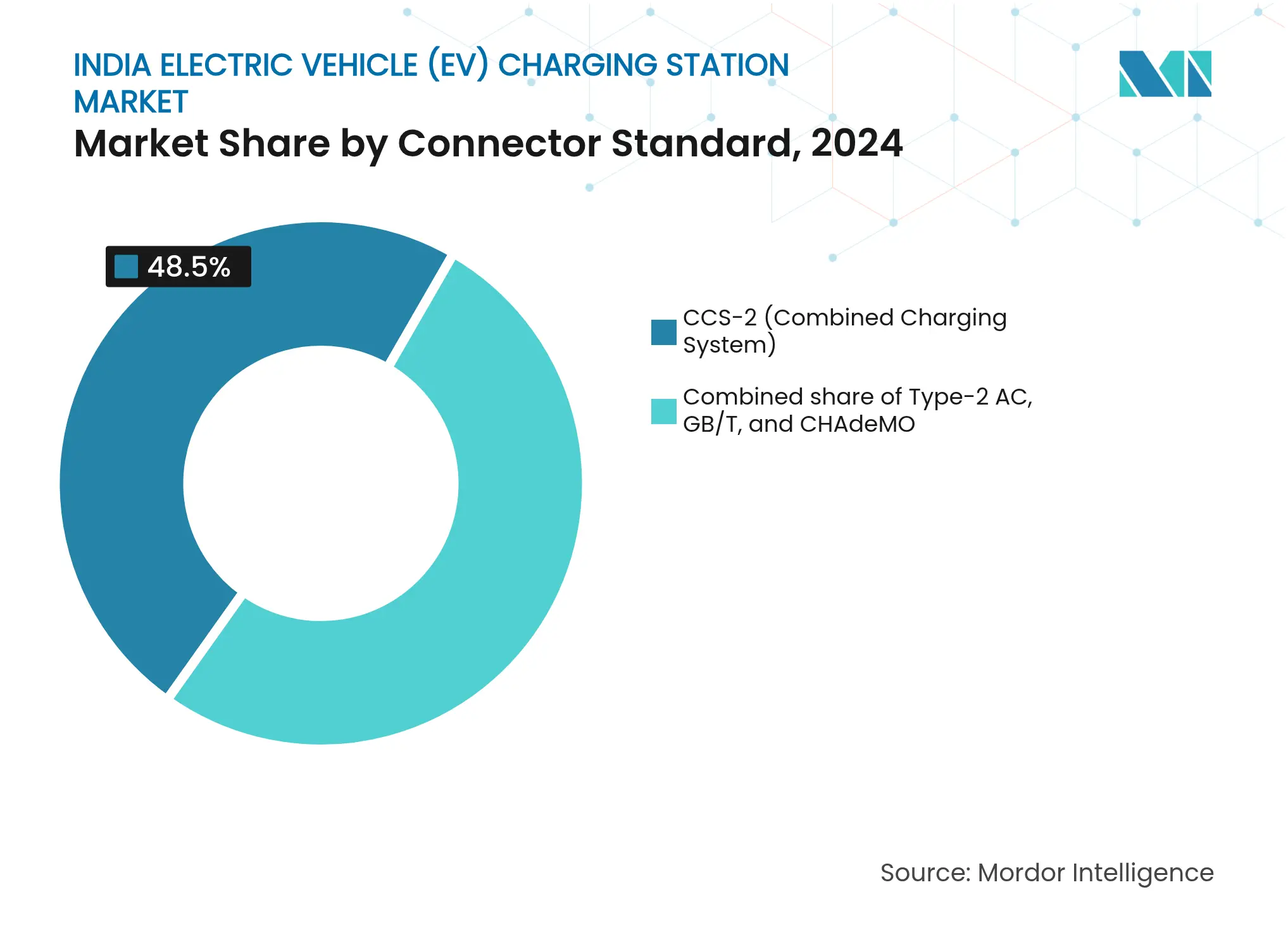

- コネクター規格別では、CCS-2が2024年のインド電気自動車充電ステーション市場規模の48.5%のシェアを獲得し、2030年までにCAGR29.8%で前進する見込みです。

- 設置タイプ別では、公共・商業充電が2024年の収益の58.3%を占め、住宅設置は2025年~2030年にCAGR34.6%を記録すると予測されています。

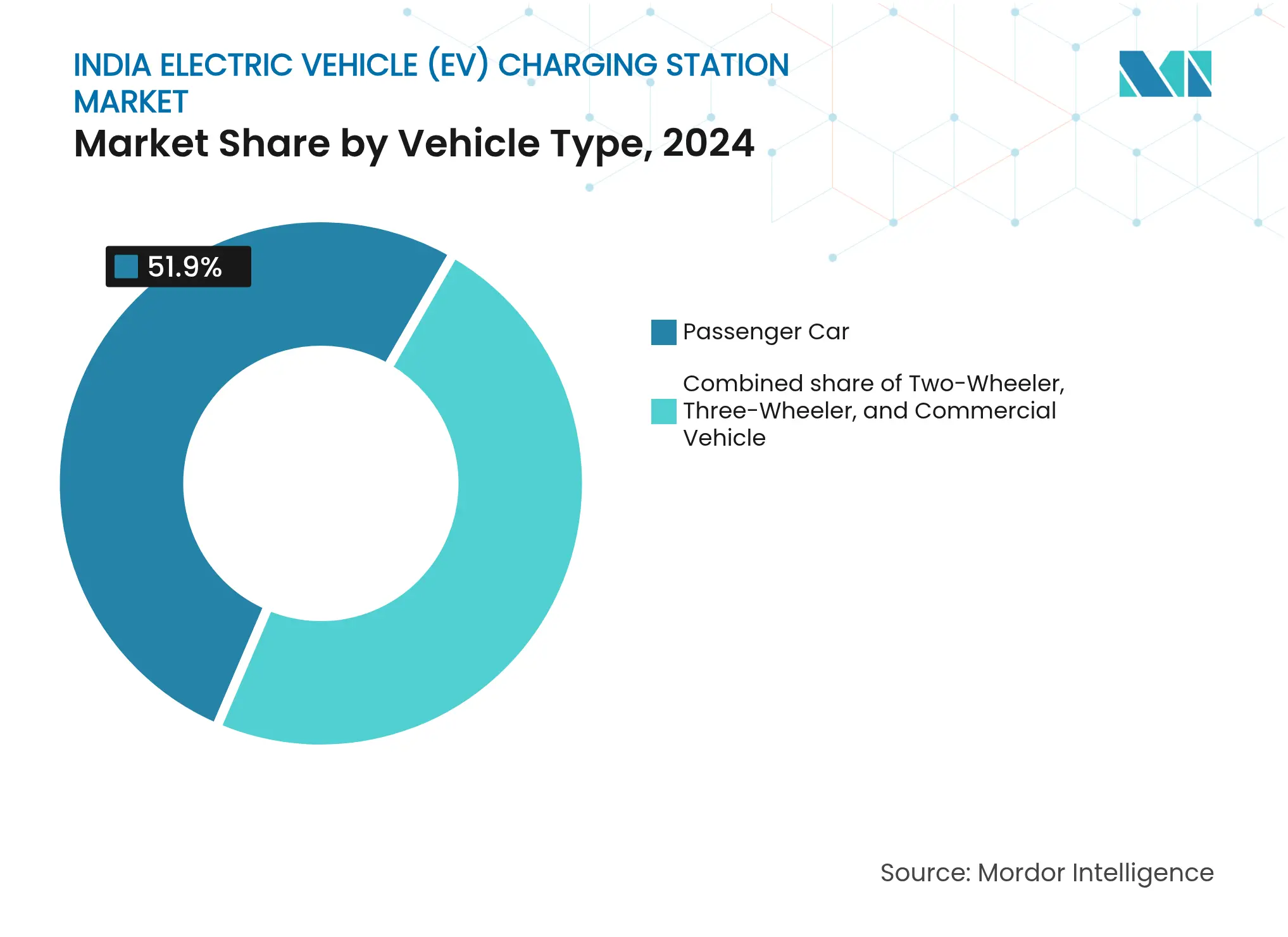

- 車両タイプ別では、乗用車が2024年の需要の51.9%を占め、商用車は2030年までに最速のCAGR36.5%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの電気自動車(EV)充電ステーション市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PM E-DRIVEのもとでの政府インセンティブ | 6.20% | デリー首都圏(NCR)、マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 中期(2〜4年) |

| OEMおよびCPOのネットワーク拡張コミットメント | 5.80% | 主要都市圏からティア2都市への拡大 | 中期(2〜4年) |

| バッテリー価格の下落によるTCO低下 | 4.10% | 全国規模、商用フリートへの影響が最大 | 短期(2年以内) |

| EV対応建築基準義務 | 3.30% | デリー首都圏(NCR)、ムンバイ、バンガロール、プネ、ハイデラバード | 長期(4年以上) |

| 屋根置き太陽光併設充電の経済性 | 2.70% | ラジャスターン州、グジャラート州、カルナータカ州、マハーラーシュトラ州 | 中期(2〜4年) |

| 電子商取引ラストマイルフリートの電動化 | 4.40% | オンライン小売活動が活発な主要都市圏およびティア1都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PM E-DRIVEのもとでの政府インセンティブ

2024年にFAME-IIからPM E-DRIVEへの移行により、INR20億(2億4,000万米ドル)が車両購入ではなく充電インフラへ振り向けられ、航続距離への不安が車両本体価格よりも大きな障壁であることが示されました。このプログラムは、95%の稼働率とOCPP 1.6準拠を条件に、急速充電器設備投資の最大50%および住宅用ユニットの25%を補助しています。各州も独自の優遇措置を重ねており、マハーラーシュトラ州は2027年までEV充電への電力税を免除し、カルナータカ州は設備投資補助金15%を追加し、タミル・ナードゥ州は新規商業プロジェクトの駐車場の20%をEV対応とすることを義務付けています。これらの重複した支援により、交通量の多い回廊での典型的なCPO回収期間は7年から4年未満に短縮されました。エネルギー効率局は現在、補助を受けるすべての充電器にオープンAPIによるリアルタイム稼働状況の公開を義務付けており、検索の摩擦を低減し稼働率を向上させています。[1]エネルギー効率局、「公共EV充電インフラに関するガイドライン」、beeindia.gov.in

OEMおよびCPOのネットワーク拡張コミットメント

財務基盤の大きなプレーヤーが政策の追い風を具体的な目標へと転換しています。Tata Powerは2027年までに40万ポイント、Jio-bpは2030年までに3万ポイント、Statiqは2025年までに2万ポイントを目指し、合計で5億米ドル超の設備投資を計上しています。[2]電力省、「EV充電器密度義務」、powermin.gov.in Ather EnergyのAtherの二輪車専用グリッドはすでに1,450サイトに広がっており、明確な消費者価値提案のもとでニッチなネットワークがスケールアップできることを示しています。しかし実行面では用地取得が鍵を握っており、ムンバイのビジネス地区の用地では月額INR200/平方フィートのリース料が発生し、プロジェクト予算の40%を占め、損益分岐点までの期間を延長させています。

バッテリー価格の下落によるTCO低下

リチウムイオンセル価格は2020年の1kWh当たり150米ドルから2024年には約110米ドルへと28%下落し、これは国内セル製造規模の拡大と関税の合理化によるものです。商用三輪車セグメントでの総所有コストの均衡は約2年前倒しとなり、フリート電動化の急増を促しています。車両通過量の増加により都市回廊での平均充電器稼働率が2023年の12%から2024年には22%に上昇しました。しかしティア2都市では依然として一桁台の稼働率にとどまっており、需要集約ハブの必要性が浮き彫りになっています。

主要都市でのEV対応建築基準義務

デリー、ムンバイ、バンガロール、プネの市条例では、新規プロジェクトの駐車スペースの20%をEV供給用に事前配線することが義務付けられています。バンガロールの初期データでは2025年上半期の遵守率が68%に達していますが、三相配線を含むのはわずか12%に留まり、急速充電器のポテンシャルを制限しています。この規制により初期コストリスクがCPOから開発業者へ移転し、旧来の建物で入居者組合の反対に直面している住宅所有者への普及が促進されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 直流(DC)急速充電ハブの高い設備投資コストおよび土地コスト | –3.8% | ムンバイ、デリー首都圏(NCR)、バンガロール | 中期(2〜4年) |

| ティア2/3都市における配電網容量の限界 | –4.2% | ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、ビハール州、ラジャスターン州 | 長期(4年以上) |

| 決済・プロトコルにおける相互運用性のギャップ | –2.1% | 全国規模、複数CPOが混在する主要都市圏で顕著 | 短期(2年以内) |

| 自宅・職場充電による公共稼働率の侵食 | –3.4% | 住宅EV普及率が高い主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

直流(DC)急速充電ハブの高い設備投資コストおよび土地コスト

60kWの直流ユニットは土木工事、系統接続費、土地費用を除いてINR150万〜250万(1万8,000〜3万米ドル)かかります。ムンバイの中心部では月額リース料がINR200/平方フィートを超え、デリー高速道路付近の直接取得用地はINR500万(6万米ドル)で取引されています。このような経済状況では稼働率30%以上でなければ損益分岐点に達せず、2024年の全国平均は約18%に留まっています。州の土地バンク制度は圧力を緩和しますが、承認に12〜18ヶ月を要するためロールアウトが停滞しています。

ティア2/3都市における配電網容量の限界

中央電力局(Central Electricity Authority)の監査によると、ウッタル・プラデーシュ州とマディヤ・プラデーシュ州にある変圧器の62%がすでに夕刻のピーク時に容量の80%以上で稼働しています。[3]中央電力局、「変圧器負荷調査」、cea.nic.in 電力事業者がINR6.1兆(730億米ドル)の未払い債務を抱えている状況では変圧器のアップグレードが需要に追いつかず、CPOの系統接続期間が都市圏の2〜3ヶ月に比べ6〜9ヶ月に延びています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

出力別:低速充電器が優位を保つ中で急速充電器が台頭

低速充電器は、初期の低コストロールアウトにより2024年のインド電気自動車充電ステーション市場シェアの44.8%を維持しました。高速・急速インフラは、フリート事業者が1日あたりINR800〜1,200相当の追加配送サイクルを可能にする30分ターンアラウンドを追求するにつれ、このベースを上回る成長を遂げるでしょう。急速ユニットのインド電気自動車充電ステーション市場規模は、120kWマシンの初期費用の半額をカバーする補助金に支えられ、2030年までにCAGR35.9%で拡大する見込みです。

競争は現在、Exicomの240kW Harmony Direct 2.0のような大容量液冷システムを中心に展開されており、同システムは100kWの系統供給から4ポートのバランスを取り、需要料金を40%削減します。BHELの国産120kW充電器は公共入札を狙っていますが、100kW超のユニットに対するBIS認証待ちとなっています。低速充電器は、3.3〜7.4kWの供給と夜間の長時間滞在が整合し需要料金を回避できるゲーテッドコミュニティやデポヤードでは引き続き活躍するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

フェーズ別:三相インフラが商業需要に対応してスケールアップ

単相システムは、インドのほとんどの住宅が230V供給で稼働しているため、2024年の設置数の68.2%を占めました。しかし商業デポやバスヤードでは、三相415V供給が必要な22kW ACまたは50kW DCサービスが求められます。したがって三相容量は、電力事業者がオフピーク三相電力を30〜40%割り引く時間帯別料金制度を導入する中でも、2030年までにCAGR33.3%で成長する見込みです。

変電所のアップグレードはデポ1か所あたりINR500万(6万米ドル)を超えることがあるため、州の交通公社は電気工事をバス調達入札に一括して組み込んでいます。高層マンションの開発業者は三相の後付け工事への費用負担に依然として消極的であり、多くの都市住宅は中期的に単相での夜間充電に留まることになります。

コネクター規格別:CCS-2が統合を進め、GB/Tが後退

CCS-2は2024年に48.5%のシェアを獲得し、PM E-DRIVE補助金をCCS-2準拠と結び付けるIS 17017-1規則に支えられてCAGR29.8%を維持する見込みです。[4]インド規格局(Bureau of Indian Standards)、「IS 17017-1: 2024 EV充電規格」、bis.gov.in タタ・モーターズ、マヒンドラ、MG Motorは2024年以降CCS-2に標準化しており、レガシーモデル用の後付けキットも入手可能です。

GB/Tの18%シェアは、中国系OEMが補助金適格性のためにCCS-2へローカライズするにつれ縮小しています。CHAdeMOは現在5%未満となり、新規の公共サイトには設置されなくなっています。マルチ規格充電器はCCS-2専用モデルと比較してINR50万〜80万(6,000〜9,600米ドル)割高となり、ほとんどのCPOが吸収しない追加コストです。AthOlaなどの独自軽量EV用コネクターは、乗用車ネットワークから切り離された並行的な二輪車エコシステムを形成しており、クロスユーザーの相乗効果を制限しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

設置タイプ別:公共ネットワークが統合する中で住宅充電が急増

公共・商業拠点が2024年の収益の58.3%を占めましたが、住宅用ユニットは住宅所有者への補助金、EV対応建築基準、簡素化された許可手続きにより重心が室内へ移るにつれ、2030年までにCAGR34.6%を記録する見込みです。公共ハブのインド電気自動車充電ステーション市場規模は圧力にさらされており、設置済みユニットの30%未満しかキャッシュフロー損益分岐点に必要な25%の稼働率を満たしていません。

フリートデポは最も急成長しているニッチ市場です。Amazon、Flipkart、州の公共バス事業者は、一括料金が小売価格より20〜25%低い自家用サイトを好みます。したがって公共CPOは、高速道路回廊やショッピングモール・燃料小売業者との共有不動産モデルへとピボットする必要があります。2024年の現地監査で一部の国有ネットワークのダウンタイムが70%を超えることが判明した後、単なる設置台数ではなく信頼性が決定的な指標として浮上しています。

車両タイプ別:商用車が最速の成長を遂げる

乗用車が2024年の充電器需要の51.9%を牽引しましたが、商用車は州の交通公社と物流企業がフリートを電動化するにつれCAGR36.5%で拡大する見込みです。各電動バスには夜間150〜240kWの充電器が必要であり、CESLの5,450台バス向け入札だけで1億8,000万米ドルのインフラ投資を意味します。二輪車と三輪車はEV登録台数の大半を占めますが、1回のセッションで消費するエネルギーは少なく、固定式充電器を迂回するバッテリースワッピングモデルへの依存が高まっています。

乗用車向けネットワークはEV普及率が新車販売の3%を超えたデリー首都圏(NCR)、ムンバイ、バンガロール、ハイデラバードに集中しています。ティア2都市では依然としてEV100台あたり1台未満の公共充電器しかなく、地理と車両ミックスがインフラのロールアウトを共同決定することを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理分析

デリー首都圏(NCR)は2025年8月時点で4,200以上の公共充電器を擁しており、新規プロジェクトの駐車場の20%をEV対応とすることを義務付けた2024年の条例に支えられています。バンガロールはカルナータカ州の設備投資補助金15%と2027年までの電力税免除に後押しされ約3,800基で続いています。ムンバイの2,900ステーションのネットワークは、CPOが土地コストを相殺するためにショッピングモールや燃料小売業者の地主と収益分配契約を結ぶ高賃料回廊に集中しています。ハイデラバードは2,100基以上を擁しており、テランガーナ州のCPOが配電ライセンスなしに市場価格で電力を販売できる規制によりマージンが改善されています。

ラクナウ、インドール、コインバトールなどのティア2都市では、EV100台あたり1台未満という比率に直面しています。系統の余力が主な障壁であり、ウッタル・プラデーシュ州とマディヤ・プラデーシュ州の変圧器の62%がすでに容量付近で稼働しており、州の電力事業者はINR6.1兆の未払い債務を抱えて設備投資が制限されています。そのため、都市圏外での系統接続承認は6〜9ヶ月を要します。

デリー〜ジャイプール、ムンバイ〜プネ、バンガロール〜チェンナイを結ぶ高速道路回廊は、100kmごとに1基の充電器設置を義務付ける電力省の規則のもとで戦略的ターゲットとなっています。インド国家高速道路公社(NHAI)は2024年に1,200ポイントの契約を落札しましたが、農村部の用地取得と弱い送電線により2026年半ばまで実行が遅延する可能性があります。州政策も結果を左右しており、タミル・ナードゥ州の20%設備投資補助金は公共部門の設置を促進し、グジャラート州のオープンアクセス関税によりCPOが再生可能エネルギーを直接購入でき、コストを15〜20%削減しています。マハーラーシュトラ州のINR1万の家庭用充電器補助金は強い需要を享受していますが、2025年半ばまでに申請者の40%しか約束された30日以内に払い戻しを受けていませんでした。

ティア2のEV普及率が公共充電器の経済性が一貫してキャッシュフロー損益分岐点を超えるしきい値である2%を突破すると予想される2028年まで、地域間の不均衡は続くでしょう。

競争環境

50以上のCPOが活動するインドの電気自動車充電ステーション市場は分散していますが、統合が始まっています。インド石油公社(IOCL)は33,000か所の燃料販売店を活用し、2025年半ばまでにステーション数でTata Powerを上回りました。しかし現地監査では、2024年後半にIOCLユニットのダウンタイムが95%超であったのに対し、Tata Powerは10%未満であることが判明し、資産数ではなく稼働率がリピートトラフィックを牽引することが強調されました。

Tata PowerはTata MotorsおよびShellとの提携を通じて垂直統合シナジーを構築し、自家需要と高速道路不動産を確保しています。Exi Exicomの2024年のTritiumの製造知的財産権取得により、同社は機器供給者とCPOの両方として位置付けられ、バリューチェーン全体でマージンを獲得できるようになっています。Statiqのようなアセットライト型の破壊者は複数の小規模CPOを単一のローミングアプリに集約し、固定費回収を分散させ稼働率を向上させています。ChargeZoneは系統再生可能エネルギーの利用可能性に連動した料金アルゴリズムを試験運用しており、ソフトウェア主導の差別化へのシフトを反映しています。

規制遵守が参入障壁として台頭しています。BIS認証を受けた充電器のみがPM E-DRIVE補助金または州交通契約の対象となります。認証を受けていない事業者は除外に直面し、淘汰圧力が加速しています。市場構造は2028年までに、それぞれ稼働中の充電器が1万基を超える5〜7の全国的なプレーヤーを中心に集約される可能性が高く、ニッチな専門業者が二輪車スワッピングや太陽光統合型農村回廊にサービスを提供するでしょう。

インドの電気自動車(EV)充電ステーション産業リーダー

Tata Power EZ Charge

ChargeZone

Statiq

Jio-bp Pulse

Fortum Charge & Drive India

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Servotechは2025年第4四半期までにACおよびDC充電器を製造するため、ハリヤーナー州工場の10MW拡張を開始しました。

- 2025年5月:Exicomは液冷および負荷分散機能を搭載した240kW Harmony Direct 2.0を発表しました。

- 2025年4月:BHELは州の交通デポを対象とした国産120kW直流急速充電器を導入しました。

- 2025年3月:タタ・モーターズ、Delta Electronics India、ThunderplusはTata商用EVのデポ充電ソリューションを統合するための三者協定を締結しました。

インドの電気自動車(EV)充電ステーション市場レポートの範囲

インドの電気自動車(EV)充電ステーション市場レポートには以下が含まれます:

| 急速充電器 |

| 高速充電器 |

| 低速充電器 |

| 単相 |

| 三相 |

| CCS-2(コンバインド充電システム) |

| タイプ2 AC |

| GB/T |

| CHAdeMO |

| 公共・商業充電 |

| 住宅/家庭充電 |

| フリート/デポ充電 |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車(バスおよびトラック) |

| 出力別 | 急速充電器 |

| 高速充電器 | |

| 低速充電器 | |

| フェーズ別 | 単相 |

| 三相 | |

| コネクター規格別 | CCS-2(コンバインド充電システム) |

| タイプ2 AC | |

| GB/T | |

| CHAdeMO | |

| 設置タイプ別 | 公共・商業充電 |

| 住宅/家庭充電 | |

| フリート/デポ充電 | |

| 車両タイプ別 | 二輪車 |

| 三輪車 | |

| 乗用車 | |

| 商用車(バスおよびトラック) |

レポートで回答される主な質問

インドの電気自動車(EV)充電ステーション市場の現在の規模はどのくらいですか?

市場は2025年に7億800万米ドルで、2030年までに24億8,060万米ドルに達する見込みです。

2025年から2030年にかけて市場はどのくらいの速度で成長しますか?

同期間にCAGR28.5%を記録すると予測されています。

どの充電器タイプが最も急速な成長を見せるでしょうか?

急速充電器はフリート事業者が30分ターンアラウンドを重視するにつれCAGR35.9%で拡大する見込みです。

インドのどの都市が最も密度の高い充電器ネットワークを有していますか?

デリー首都圏(NCR)、バンガロール、ムンバイ、ハイデラバードが設置済み公共充電器の約62%を合計で占めています。

三相充電器が商用フリートにとってなぜ重要なのですか?

三相415V供給により、デポや都市間バスに必要な22kW ACおよび50kW超DCサービスが可能となります。

屋根置き太陽光は充電の経済性をどのように改善しますか?

50kW DC充電器と100kW屋根置き太陽光発電(PV)アレイを組み合わせることで、日射量の多い州では系統電力コストを30〜40%削減できます。

最終更新日: