学生ローン市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

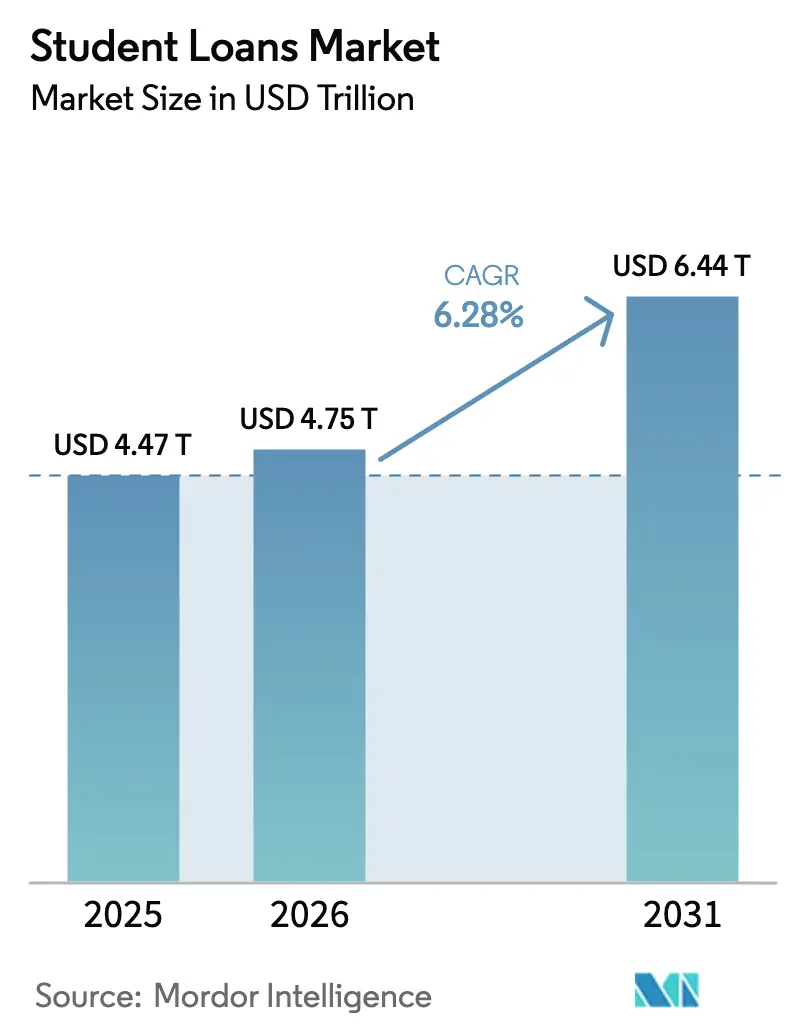

| 市場規模 (2026) | 4.75 兆米ドル |

| 市場規模 (2031) | 6.44 兆米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる学生ローン市場分析

2026年の学生ローン市場規模は4兆7,500億米ドルと推定されており、2025年の4兆4,700億米ドルから成長し、2031年には6兆4,400億米ドルに達すると予測されています。これは2026年から2031年にかけて年平均成長率6.28%での成長に相当します。持続的な需要は、賃金上昇を上回り続ける授業料インフレ、高等教育への入学者数の急速なグローバル化、および審査摩擦を低減させる貸し手のイノベーションから生じています。フィンテックを活用したリスクモデルがローン組成を加速する一方、人口動態の変化―特に25歳未満の学生の急増―が長期的な数量成長を支えています。SAVEプランをめぐる規制の混乱は、複合的なインセンティブをもたらしています。すなわち、柔軟な連邦プログラムが多くの借入者を惹きつける一方で、政策の不確実性が信用力の高い卒業生を民間借り換えへと誘引しています。さらに、国境を越えた教育の流れが、複数の法域のルールに対応できる特化型融資プラットフォームを促進し、学生ローン市場をさらに拡大させています。

主要レポートのポイント

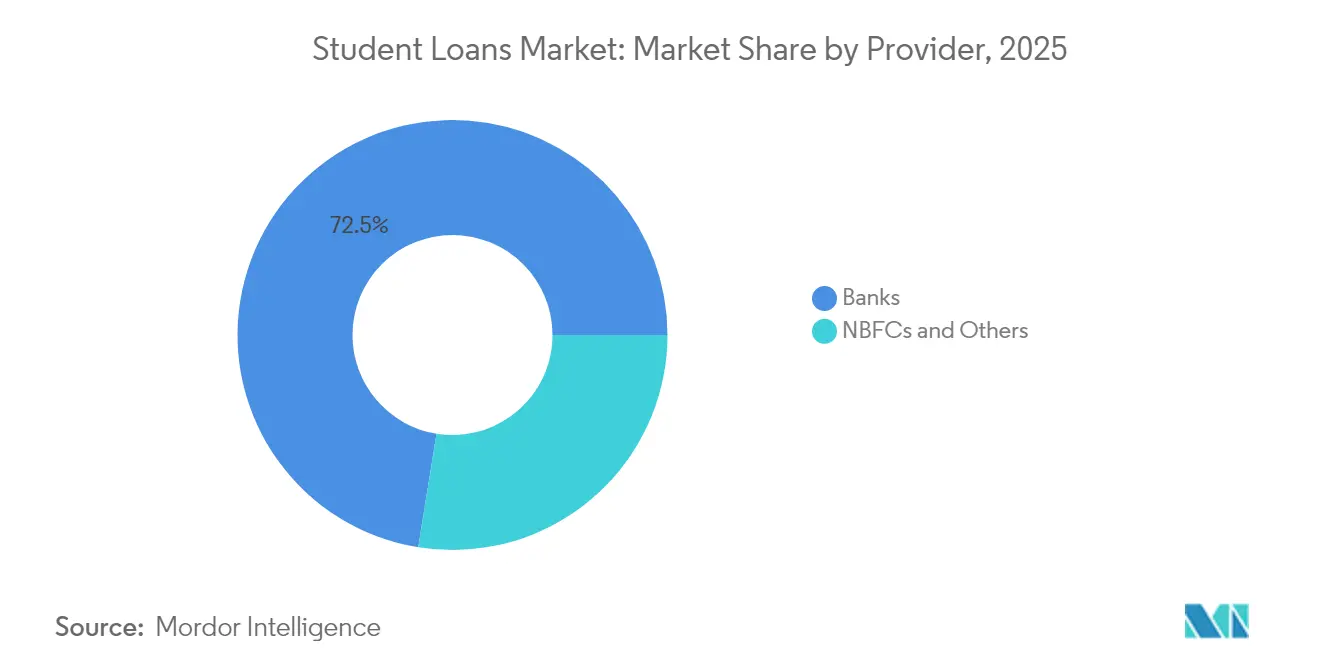

- プロバイダー別では、銀行が2025年の学生ローン市場において72.45%のシェアでトップを占めており、ノンバンク金融機関および代替貸し手は2031年にかけて年平均成長率7.61%で拡大すると見込まれています。

- 返済プラン別では、所得連動型オプションが2025年の学生ローン市場規模の42.10%を占め、2031年にかけて年平均成長率7.74%で成長すると予測されています。

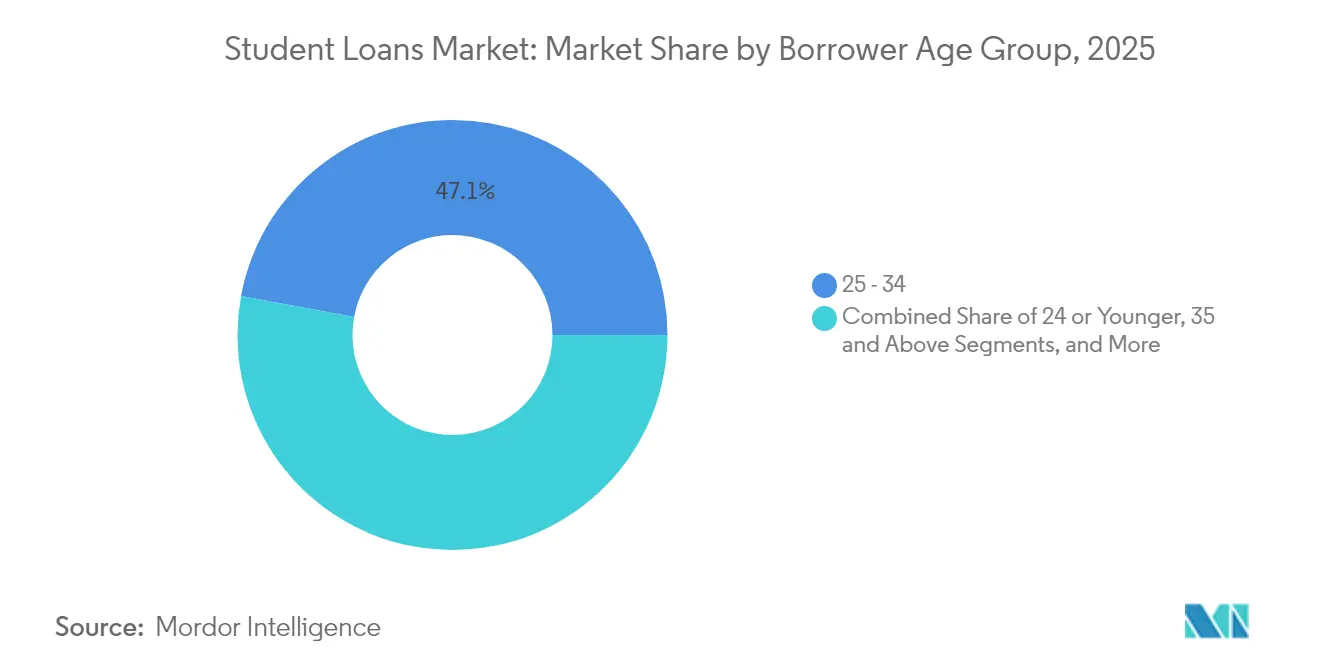

- 借入者年齢別では、25~34歳のセグメントが2025年の学生ローン市場において47.10%のシェアを占めており、24歳以下のコホートは年平均成長率7.55%で成長する軌道にあります。

- 教育レベル別では、学部ローンが2025年の学生ローン市場において61.60%のシェアを占めており、大学院および専門職プログラムは年平均成長率8.12%で拡大すると予測されています。

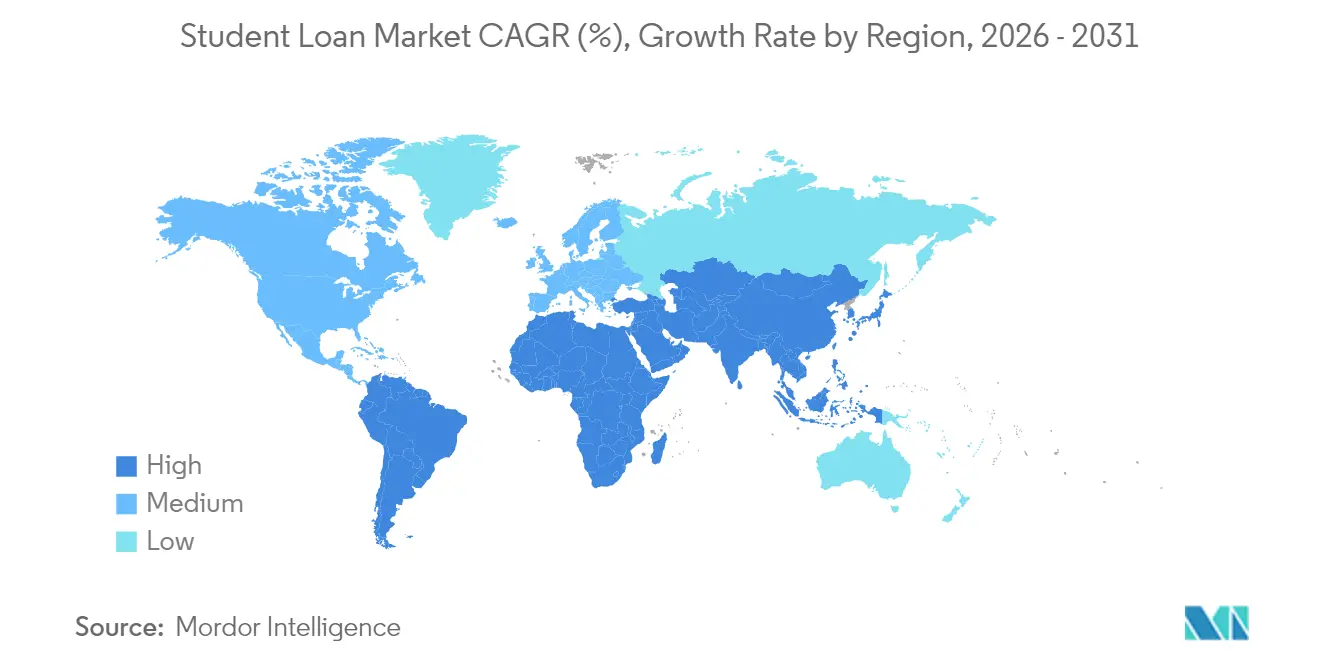

- 地域別では、北米が2025年の学生ローン市場において42.20%のシェアを占めており、アジア太平洋地域は2026年から2031年にかけて年平均成長率7.22%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル学生ローン市場の動向と洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金の拡大および新たな所得連動型返済規則 | +1.5% | グローバル(北米および欧州で最も強い影響) | 中期(2~4年) |

| 賃金上昇を上回る授業料インフレ | +1.2% | グローバル(北米およびオーストラリアで特に顕著) | 長期(4年以上) |

| 留学生モビリティの急増 | +0.8% | アジア太平洋地域が中核、北米および欧州へ波及 | 中期(2~4年) |

| フィンテック主導の代替信用スコアリング | +0.9% | 北米およびEUが先行し、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| トークン化されたインカムシェアおよびブロックチェーンローン | +0.6% | 北米のパイロット市場、アフリカで初期採用 | 長期(4年以上) |

| 高齢化する借入者層による借り換え需要の波 | +0.4% | 主に北米、欧州でも新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府資金の拡大および新たな所得連動型返済規則

所得連動型返済(IDR)の口座調整により、2025年初頭に360万人を超える借入者が認定を受け、連邦ローン全体の広範な借入者層に対して定期返済額が実質的に引き下げられました[1]米国教育省、「SAVEプランファクトシート」、ed.gov。民間貸し手は、遡及的な調整が再発する可能性があるため、生涯デフォルト時損失の前提を見直しています。教育省が所得連動型返済(ICR)への登録を2027年7月まで開放し続ける決定を下したことは、連邦から民間への漸進的な移行を抑制しうる柔軟なオプションに対する連邦の持続的な支持を示しています。SAVEプランに対する法的異議申し立ては不確実性をもたらし、一部の借入者を即時の民間統合へと向かわせています。大学は債務対収益比率を公開する金融価値透明性規則を遵守する必要があり、学生をより低コストのプログラムへと誘導する可能性があります。これら一連の変化は、学生ローン市場全体において適応型返済設計に向けた構造的転換を支えています。

賃金上昇を上回る授業料インフレ

平均授業料は、ほとんどの先進国において家計収入を上回るペースで上昇し続けており、費用を意識した家庭が奨学金やグラントの代替手段を模索していても、レバレッジに対する基本的なニーズを持続させています。大学院の借入者は高い金利――2024年25年度の直接無利子ローンで8.08%――に直面していますが、それでも大規模なローンパッケージを正当化する生涯収益プレミアムが過大であると認識しています[2]連邦官報、「2024年25年度年次学生ローン金利」、federalregister.gov。民間固定金利のオファーは、特に確実性を求める信用力の高い申請者にとって、上昇する連邦ベンチマークと直接競合するようになっています。雇用主は、多くの大企業の福利厚生プランにおいて授業料の約3分の1を負担することで経済的な負担を軽減していますが、残余の差は依然として労働者を信用チャネルへと向かわせています。したがって、賃金と授業料の持続的な乖離は、学生ローン市場における上昇モメンタムを固定化しています。

留学生モビリティの急増

OECD加盟国は2022年までに460万人以上の外国人学生を受け入れており、これは多通貨融資需要を回復させる反発でした。インド単独でも約130万人の海外留学生を輩出しており、担保不要のハードカレンシー建てローンを提供する国境を越えたフィンテック貸し手にとって急速な取引量拡大を支えています。サブサハラアフリカの若い人口動態は次の波のパイプラインを約束していますが、通貨の変動性とまばらな信用データは専用のリスクモデルを必要とします。英国の大学町における推定35万床の不足など、目的地国の住宅不足は入学者数を制限し、短期的な融資実行を抑制する可能性があります。それでも、アジア太平洋地域の学生の間で高まる自己資金調達率は、地域に特化した貸し手にとって安定した組成成長を支えています。

フィンテック主導の代替信用スコアリング

U.S. BankとPagayaとのパートナーシップ、およびSuncoast Credit UnionによるZest AIの導入は、FICOを超えて学歴や就職見通しを評価する機械学習アンダーライティングが主流として受け入れられていることを示しています。これらのモデルは、信用情報が薄い借入者へのクレジットアクセスを拡大しつつ、ポートフォリオの細分性を向上させています。BankMobileのUpstartとの統合は、信用履歴が限られた最近の卒業生を特に対象としており、学校の選択性と予測収入をデフォルト確率の予測に組み込んでいます。説明可能性に対する規制上の注目が一括採用を遅らせていますが、持続可能性を高めています。SoFiの2025年の記録的なローン組成は商業的な実行可能性を実証しており、貸倒率の低下が投資家の信頼を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンチマーク金利およびスプレッドの上昇 | -0.7% | グローバル(北米および欧州に特に強い影響) | 短期(2年以内) |

| 借入者の信用適格性のギャップ | -0.3% | グローバル(新興市場で特に顕著) | 中期(2~4年) |

| 免除プログラムに対する規制の乱高下 | -0.5% | 主に北米、欧州でも懸念が浮上 | 中期(2~4年) |

| 雇用主が資金提供する授業料給付による需要の押しのけ | -0.2% | 北米および欧州、アジア太平洋地域にも拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンチマーク金利およびスプレッドの上昇

連邦直接スタッフォードローンの金利は、2024年25年度に学部生向け6.53%、大学院生向け8.08%に上昇し、より高い民間クーポンに対して借り換えを検討する借入者に圧力をかけています。貸し手は、卸売資金調達コストが転嫁できる利回りよりも早く上昇するため、マージンの圧縮を経験しています。米国の学生ローンABSにおけるデフォルト指標は2024年第4四半期を通じて悪化し、FFELPプールの定常デフォルト率は5.53%に達し、証券化コストを押し上げました。それでも、信用力の高い卒業生は依然として低いスプレッドで借り換えを行っており、弱い借入者がアクセスの縮小に直面する二極化した市場を形成しています。この金利環境はヘッドライン成長を抑制しますが、学生ローン市場全体において変動金利やハイブリッド型商品のイノベーションを誘発しています。

免除プログラムに対する規制の乱高下

SAVEプランの債務救済条項をめぐる訴訟は政策の曖昧さを長引かせており、教育省は借入者の意思決定を複雑化する暫定的な延長措置を提供せざるを得ない状況です。消費者金融保護局(CFPB)によるNavientへの勧告命令の提案などの執行措置は、サービサーのコンプライアンスコストを高め、一部の既存事業者を付随業務から撤退させています。MOHELAの調査は、請求エラーに起因する業務リスクを浮き彫りにし、評判上のリスクを増幅させています。困難な状況に基づく救済規則の提案は、数百万人をより低い返済トラックへと移行させる予測評価を追加する可能性があり、民間競合他社のキャッシュフロー予測を変化させます。このような変動性は、長期の学生ローンABSに対する投資家の意欲を冷まし、学生ローン業界の拡大を緩やかにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロバイダー別:銀行は市場リーダーシップを維持しながらもフィンテックの圧力に直面

銀行は2025年の学生ローン市場において72.45%のシェアを支配しましたが、資金調達コストの上昇とデジタル競争によりスプレッドが縮小しました。代替貸し手およびノンバンク金融機関は、学生ローン市場内の高潜在力の専攻を対象としたスリムな業務モデルを活用して迅速な審査承認とニッチな商品を提供し、年平均成長率7.61%で成長すると予測されています。DiscoverのCarlyleおよびKKRへの108億米ドルのポートフォリオ売却は、戦略的撤退を示すものであり、Sallie Maeおよびフィンテックの競合他社に扉を開くものです。

フィンテックプラットフォームは、AIアンダーライティングとモバイルファーストのインターフェースによって差別化を図り、申請時間を数週間から数分に短縮しています。SoFiの2025年第1四半期における12億米ドルの組成は規模のメリットを示しており、地域銀行とホワイトラベルプラットフォーム間のパートナーシップがハイブリッドモデルを生み出しています。こうして、既存事業者がアジャイルな新規参入者に対して学生ローン市場シェアを守るためにテックスタックを更新するにつれ、競争は激化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

返済プラン別:所得連動型の優位性は経済的不確実性を反映

所得連動型返済プランは2025年の学生ローン市場規模の42.10%を占め、年平均成長率7.74%で拡大すると見込まれています。SAVEの枠組みは学部生の返済額を可処分所得の5%に上限設定するものであり、変動返済スケジュールへの借入者の傾斜を強化しています。標準的な10年プランは確実な償却を好む高収入の卒業生の間で依然として普及していますが、段階的なオプションは収入軌道が上昇すると予測する人々を惹きつけています。

2025年に360万人の借入者に対する連邦返済カウント調整により、所得連動型返済(IDR)の採用が加速しています。第13章の破産規則は、明示的な登録がない場合でも、プラン適格月ごとにクレジットを付与するようになっており、適格範囲を広げています。これらの規制的な後押しは、学生ローン市場全体において柔軟な構造をデフォルトの経路として定着させています。

借入者年齢層別:若年コホートが市場拡大を牽引

25~34歳の借入者は2025年の学生ローン市場において47.10%のシェアを占めましたが、最も速い成長率である年平均成長率7.55%は、より早い段階から、かつ複数の学位にまたがって借り入れる24歳以下の学生層に属しています。彼らのデジタルリテラシーは、迅速な審査承認を優先するアプリベースの組成やAIを活用した信用スコアリングと親和性が高いです。

雇用主はZ世代の人材を惹きつけるために授業料給付を活用しており、年間コストの3分の1を負担することが多いですが、残余の費用は依然としてこれらの労働者を貸し手との関係に引き留めています。若年借入者の生涯返済期間の長さはポートフォリオのデュレーションを延長し、貸し手に安定した収益源を提供します。この人口動態の変化は、学生ローン市場における長期的な数量増加を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

教育レベル別:大学院プログラムが高額融資を牽引

学部ローンは2025年の学生ローン市場において61.60%のシェアを占めましたが、大学院および専門職プログラムは、キャリアを加速させる資格を求める候補者によって年平均成長率8.12%で成長すると予想されています。大学院の平均ローン規模は学部の金額を2倍以上超えており、利子収入と証券化ボリュームを押し上げています。

金融価値透明性規則により、学校は債務対収益比率を公開する義務があり、投資対効果の低いプログラムに授業料の抑制を迫っています。それでも、特化した学位に対する収益プレミアムは需要を堅調に保っています。Ascent Fundingのキャリア教育証券化は、成果連動型プールに対する投資家の意欲を示しており、学生ローン市場規模における大学院セグメントの成熟を示しています。

地理的分析

北米は2025年の学生ローン市場において42.20%のシェアを占め、4,600万人以上の借入者にサービスを提供する米国の巨大な連邦ポートフォリオによって支えられています。高い延滞率――2025年2月時点で20.5%が重篤な延滞状態――はリスクと借り換え機会の両方をもたらしています。Capital Oneによる353億米ドルのDiscover買収などの統合は、コンプライアンスコストを吸収しつつ手数料収入を多様化できる地域規模の戦略を示しています。

アジア太平洋地域は、2031年まで年平均成長率7.22%という最も速い成長地域であり、拡大する中産階級の入学者数とインド、中国、および新興東南アジア諸国からの海外留学モビリティによって牽引されています。通貨変動と断片的な信用調査機関が、フィンテックに代替リスク分析の導入を促す一方、オーストラリアなどの市場における政府支援スキームが資本フローを平滑化しています。入学者データによると、アジア太平洋地域の海外留学生の75%が自己資金で賄い、19%が正式なローンを利用しており、浸透率成長の余地があることが示されています。

欧州は、成熟したインフラの中で緩やかな拡大を維持しています。英国は目的特化型学生住宅への多額のアジア系資本を惹きつけており、35万床の供給不足が浮き彫りになっており、生活費ローンへの需要を間接的に押し上げています。欧州大陸での証券化は2024年に1,370億ユーロという記録を打ち立て、貸し手に深い流通市場の流動性を提供しています。ただし、ブレグジット後の政策変更がビザルートを複雑にし、一部の学生が代替拠点を選択する原因となっており、より広範な学生ローン市場全体に成長を拡散させています。

競争環境

学生ローン業界は複合的な集中度を示しています。連邦機関が米国において取引量を支配する一方、民間およびフィンテックの挑戦者は借り換えおよび国際セグメントでシェアを急速に拡大しています。既存の銀行は低コストの預金資金という強みを持っていますが、デジタル体験では遅れをとっており、ホワイトラベルプラットフォームとのパートナーシップを選ぶ事例が増えています。Discoverのポートフォリオを取得したプライベートエクイティは、学生ローン市場に紐付けられた予測可能なキャッシュフロー資産に対する機関投資家の意欲を示しています。

テクノロジーは戦略的な堀を提供しています。AIアンダーライティングは獲得コストを低下させ、アドレス可能な市場を広げます。これはPagayaのモデルを通じてU.S. Bankが以前審査を否決された申請者を承認した事例によって示されています。ArrayによるPayitoffの2024年の買収は、延滞を削減するアプリ内返済最適化ツールへの需要を示しています。Lukenya大学の無利子プールなどのブロックチェーンパイロットは、従来の貸し手を仲介から外す可能性のある実験的な経路を示しています。

サービシングは激しい精査にさらされています。消費者金融保護局(CFPB)によるNavientへの制裁とMOHELAへの調査は、このセグメントをデータ主導のコンプライアンスフレームワークへと向かわせています。Nelnetの新たな教育省との契約と1,580万人の借入者フットプリントは、規模のリーダーとしての地位を確立していますが、体験への期待に応えるためにレガシーシステムを迅速に近代化する必要があります。全体として、規制への精通とテクノロジーの俊敏性を兼ね備えた企業が、学生ローン市場における漸進的な成長を取り込むうえで最も有利な立場にあります。

学生ローン業界のリーダー企業

Sallie Mae

SoFi Technologies

Navient

Citizens Bank

Discover Financial Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Capital OneはDiscover Financial Servicesの353億米ドルの買収を完了し、2,650億米ドルのコミュニティベネフィットプランを発表しました。

- 2025年4月:SoFi Technologiesは2025年第1四半期の記録的な売上高7億7,200万米ドルを計上し、前年同期比59%増となる12億米ドルの学生ローンを組成しました。

- 2025年3月:Lukenya大学は、522.51米ドルの初期基金でCeloブロックチェーン上に無利子ローンシステムを導入しました。

- 2025年1月:米国教育省は、SAVEプランの調整に対応するため、所得連動型返済(ICR)への登録を2027年7月まで延長しました。

グローバル学生ローン市場レポートの範囲

学生ローンは、学生が中等後教育の費用および授業料、書籍、消耗品、生活費を含む関連費用を賄うのを支援するために作られた特定の種類のローンです。政府機関、民間金融機関、または教育機関自体が通常これらを提供します。これらのローンは、教育の全費用を賄う即時の財政的手段が必要な学生を支援するために設計されています。

グローバル教育・学生ローン市場は、種類別(連邦・政府ローンおよび民間ローン)、返済プラン別(標準返済プラン、段階的返済プラン、改訂版稼得額に応じた返済(REPAYE)、所得ベース、およびその他の返済プラン)、年齢層別(24歳以下、25~34歳、および35歳以上)、エンドユーザー別(大学院生、高校生、およびその他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中南米、および中東・アフリカ)に区分されています。

レポートは、上記すべてのセグメントについて金額(米ドル)での市場規模および予測を提供しています。

| 銀行 |

| ノンバンク金融機関およびその他 |

| 標準返済 |

| 段階的返済 |

| 所得連動型プラン |

| その他のプラン |

| 24歳以下 |

| 25~34歳 |

| 35歳以上 |

| 学部 |

| 大学院・専門職 |

| 継続教育・非学位 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、およびルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、およびアイスランド) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、およびフィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| プロバイダー別 | 銀行 | |

| ノンバンク金融機関およびその他 | ||

| 返済プラン別 | 標準返済 | |

| 段階的返済 | ||

| 所得連動型プラン | ||

| その他のプラン | ||

| 借入者年齢層別 | 24歳以下 | |

| 25~34歳 | ||

| 35歳以上 | ||

| 教育レベル別 | 学部 | |

| 大学院・専門職 | ||

| 継続教育・非学位 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、およびルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、およびアイスランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、およびフィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

学生ローン市場の現在の価値はいくらですか?

学生ローン市場は2026年に4兆7,500億米ドルと評価されており、2031年までに6兆4,400億米ドルに達すると予測されています。

学生ローンの組成において最も速く成長している地域はどこですか?

アジア太平洋地域は、中産階級の入学者数の増加と海外留学需要の高まりにより、2026年から2031年にかけて年平均成長率7.22%で成長すると予測されています。

所得連動型返済プランはなぜ人気を集めているのですか?

SAVEなどの規制上の変更により、多くの借入者に対して可処分所得の5%まで必要返済額が引き下げられ、柔軟なスケジュールがより魅力的になっています。

フィンテック貸し手は競争環境をどのように変えていますか?

フィンテック貸し手はAIベースのアンダーライティングを活用して信用情報が薄い借入者を迅速に審査承認し、モバイルファーストのインターフェースを提供し、バランスシート資金調達のために銀行とパートナーシップを結んでいます。

金利の上昇は借入者にどのような影響を与えますか?

連邦および民間の基準金利の上昇により月々の返済額が増加し、信用力の高い卒業生は借り換えを行う一方、リスクの高い申請者のアクセスが制限されています。

大学院ローンは学部ローンよりも速く成長していますか?

はい。大学院および専門職プログラムは年平均成長率8.12%で拡大する見通しであり、これはより高い授業料と、より大きなローン金額を正当化する収益への期待を反映しています。

最終更新日: