ホームエクイティレンディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 359.44 十億米ドル |

| 市場規模 (2031) | 458.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

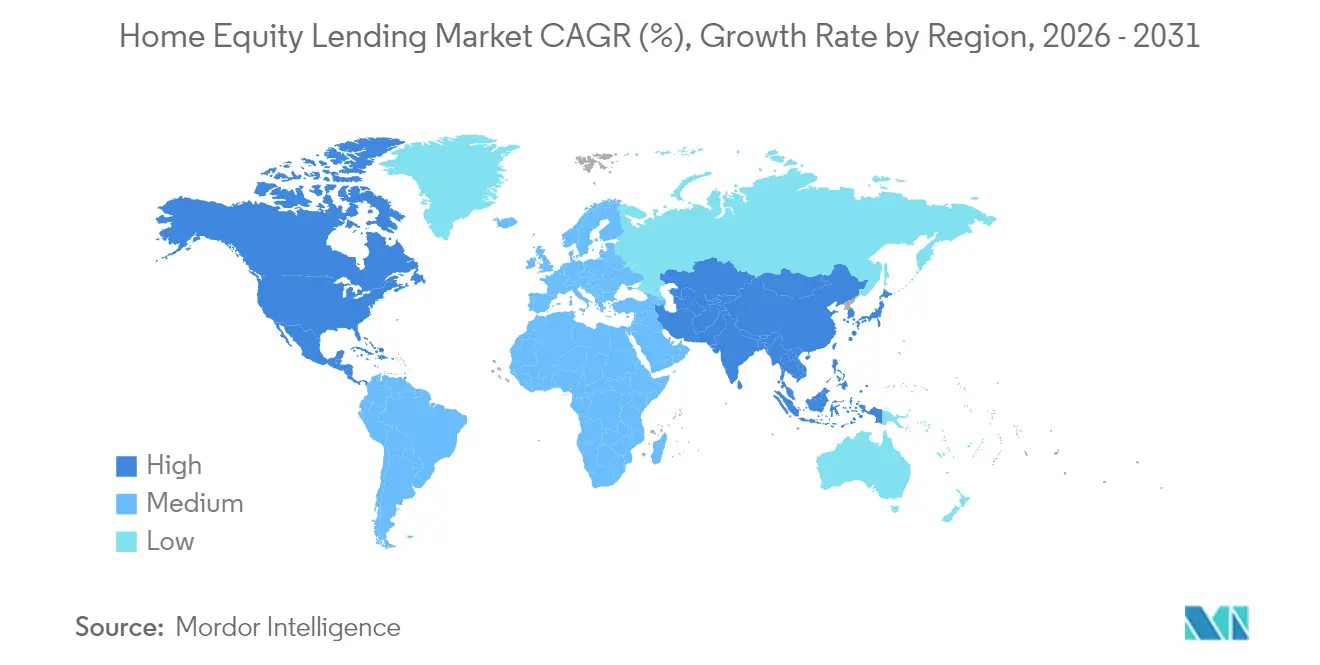

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

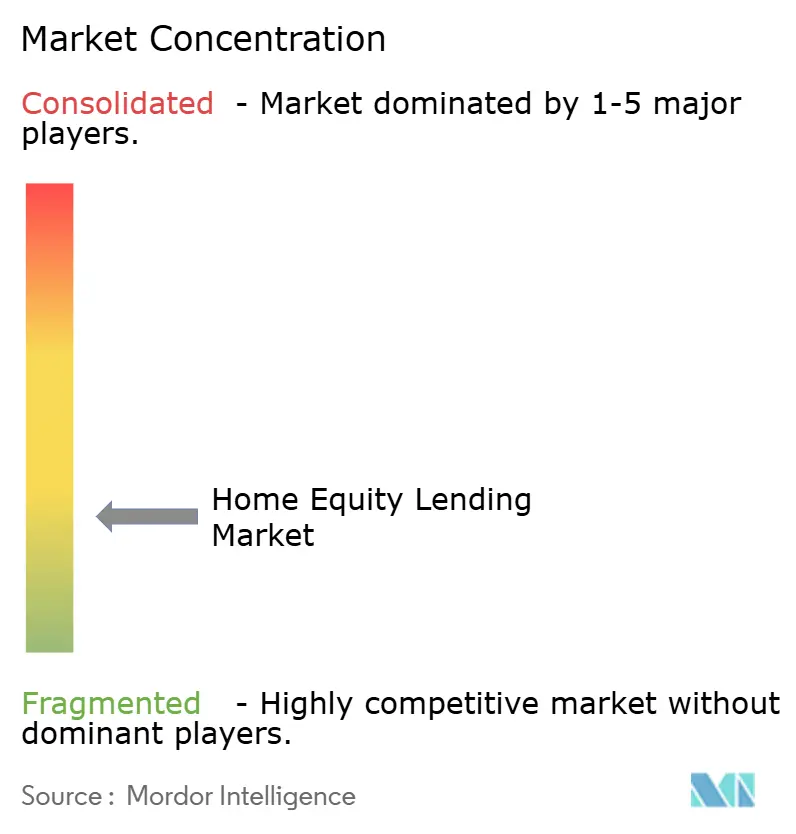

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームエクイティレンディング市場分析

グローバルホームエクイティレンディング市場規模は2025年にUSD 3,423億9,000万と評価され、2026年のUSD 3,594億4,000万から2031年にはUSD 4,583億1,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.98%となっています。引き出し可能な「タップ可能」エクイティの増大、低水準に固定された第一順位抵当ローンのクーポン、および税制優遇された借入コストが、従来のキャッシュアウト借り換えの衰退にもかかわらず需要を底堅く支えています。貸し手は米国住宅所有者エクイティの過去最高水準であるUSD 32兆を活用すべく、柔軟なクレジットライン、ハイブリッド引出し構造、および改装費用のバンドルファイナンスを展開しています。北米がオリジネーション件数の最大シェアを維持している一方で、中国とインドが消費者信用規制を自由化したことを受け、アジア太平洋地域が最も急速な普及を示しています。全地域にわたり、自動評価モデル(AVM)とAI主導のアンダーライティングが1件当たり数百ドルの処理コストを削減し、金利上昇局面においても価格競争を可能にしています。

主要レポートポイント

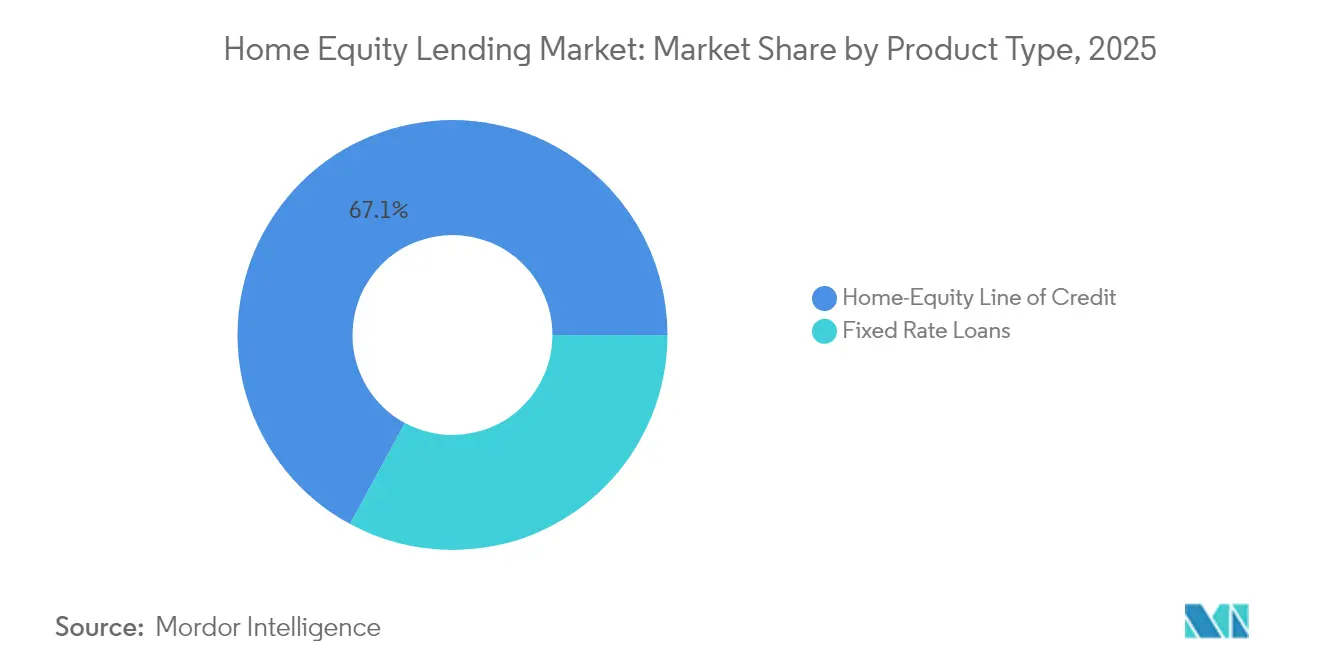

- 製品タイプ別では、ホームエクイティライン・オブ・クレジット(HELOC)が2025年のホームエクイティレンディング市場シェアの67.10%を占め、2031年まで6.08%のCAGRで成長すると予測されています。

- プロバイダー別では、銀行が2025年のホームエクイティレンディング市場シェアの58.05%を保有し、フィンテック主導のノンバンクが最高の8.34% CAGR見通しを示しています。

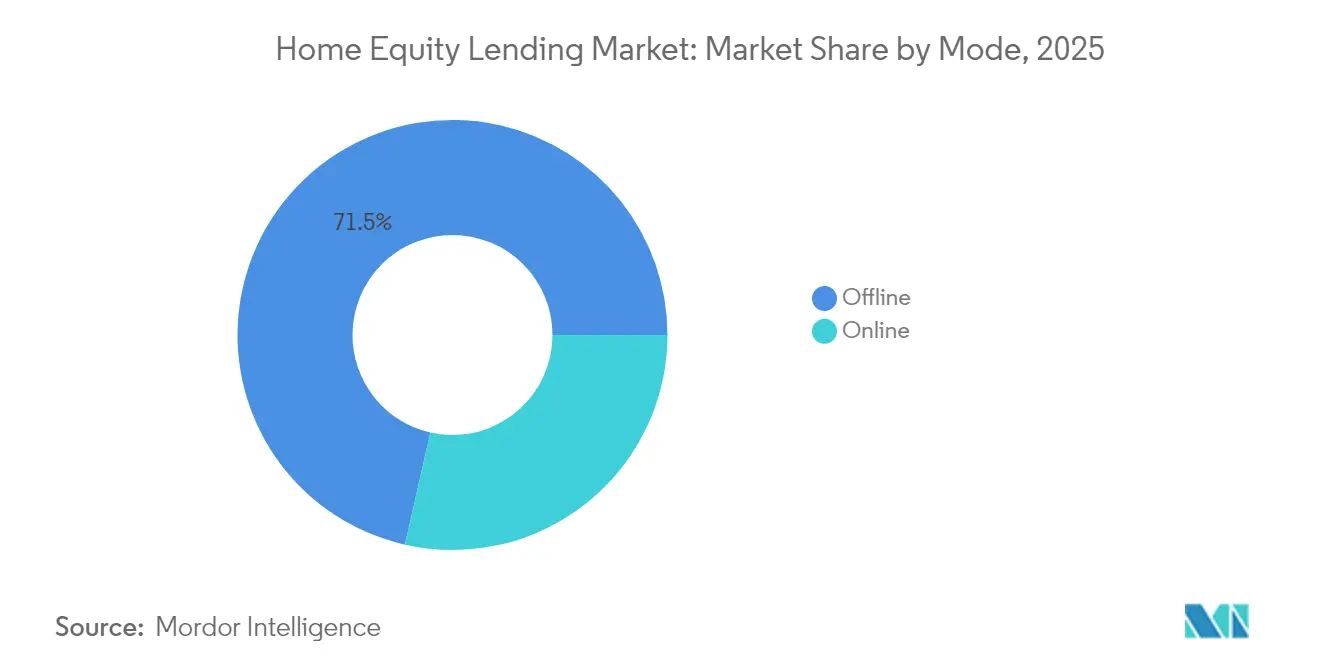

- モード別では、オフラインチャネルが2025年のホームエクイティレンディング市場シェアの71.45%を維持しており、デジタル書類収集の主流化に伴いオンラインオリジネーションが年率8.55%で成長しています。

- 地域別では、北米が2025年のホームエクイティレンディング市場シェアの63.05%を占めており、アジア太平洋地域は2031年まで6.68%のCAGRで拡大し、他の全地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホームエクイティレンディング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅価格の上昇によるタップ可能エクイティの拡大 | +1.2% | グローバル、北米・欧州に集中 | 長期(4年以上) |

| デジタルレンディングプラットフォームによる審査時間の短縮 | +0.8% | グローバル、北米・アジア太平洋が先導 | 中期(2年~4年) |

| 住宅ローン利息への有利な税務処理 | +0.6% | 北米、一部の欧州市場 | 長期(4年以上) |

| フィンテックスーパーアプリへの組み込み型ホームエクイティオファー | +0.4% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 自動評価モデルによるコスト削減 | +0.7% | グローバル、北米が先行導入 | 中期(2年~4年) |

| 老朽化住宅ストックの改装ブーム | +0.5% | 北米・欧州、アジア太平洋で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅価格の上昇によるタップ可能エクイティの拡大

米国の住宅所有者1人当たりの平均タップ可能エクイティは2024年末にUSD 203,000に達し、80%のローン・トゥ・バリュー上限を超えることなく信用枠の上限を大幅に引き上げる水準となりました。ボイシーからローリーに至るまでの地方都市圏では、かつて沿岸部の拠点都市に限られていた価格上昇が見られるようになり、対象となる借り手のプールが拡大しています。主たる住居における延滞リスクが依然として低水準にあるため、貸し手はエクイティ担保信用を景気循環的な後退局面においても防御的な資産として位置づけています。信用組合は組合員との近接性を活かして残高を季節的に安定させる一方、専門サービサーは熟成したローンを利回りを求める投資家向けの高格付け証券化商品にバンドルしています。ただし、地域の評価額のピークは過熱したサブ市場における厳格なアンダーライティングを予示しています。

デジタルレンディングプラットフォームによる審査時間の短縮

最先端のフィンテック企業は、ストレートスループロセッシングおよびリモート電子公証により、従来の45日~60日サイクルに対してHELOCを5日以内に資金化できるようになっています。Figure Technologiesだけでも、ブロックチェーンベースの先取特権管理を導入することで履行費用を削減し、USD 125億を超える融資実績を達成しました。AVMは取引の75%に採用され、鑑定士のボトルネックを解消し、貸し手が当日オファーを提示できるようにしています[1]「AVMの採用が加速」、First American、firstam.com。従来型銀行はブランチのワークフローをクラウドネイティブコアに移行するオムニチャネル展開で対抗しています。規制当局はアルゴリズムの公平性監査を求めており、コストは増加しますが、スケールのあるプラットフォームに有利なコンプライアンス障壁も生まれています。

住宅ローン利息への有利な税務処理

米国では、住宅改修を目的としたHELOC引出し分に連動する利息は引き続き控除可能であり、最高税率区分の納税者にとって実質借入コストを最大300ベーシスポイント引き下げます。カナダ、英国、オランダにおける同様の控除制度により、ホームエクイティクレジットは無担保個人ローンよりも低コストな代替手段として確立されています。マーケティングキャンペーンでは、税引き後の節約効果を富裕層の都市部住宅所有者に訴求しており、このセグメントは早期返済する傾向もあり信用パフォーマンスが向上しています。控除可能性の変更が高額な改装支出を抑制する可能性があるため、政策リスクが残存しており、貸し手はマージン圧縮に対するシナリオプランニングを実施しています。

フィンテックスーパーアプリへの組み込み型ホームエクイティオファー

フィンテックスーパーアプリへの組み込み型ホームエクイティオファーは、借入をユーザーの日常的な金融活動にシームレスに統合することにより、ホームエクイティレンディング市場の強力なドライバーとなっています。アジアのスーパーアプリは今や、決済・証券・保険と並んでリアルタイムのエクイティダッシュボードを表示し、休眠状態の住宅価値をワンタップの流動性オプションに変えています。Valley Strong Credit Unionとの提携によりFigureのドローボタンがアプリインターフェースに直接組み込まれ、組合員のエンゲージメントを促進しています。オファーが既存のエコシステムから発生する場合は獲得コストが縮小し、若い借り手はデジタルで担保を差し入れることに高い抵抗感のなさを示しています。これらのプラットフォームは摩擦を低減し、取引行動に基づいてオファーをパーソナライズし、組み込み型KYCおよび信用データを活用した即時プレ承認を可能にします。ただし、管轄区域ごとの消費者保護規則がコア市場を超えた展開を複雑にしており、カスタマイズされたコンプライアンス層と現地事業者とのパートナーシップが必要とされています。

制約要因インパクト分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 短期金利の上昇によるHELOC年率のAPR上昇 | -0.9% | グローバル、北米で最も顕著 | 短期(2年以内) |

| 賃金成長の停滞による債務返済能力の制限 | -0.6% | 新興市場、先進経済圏への波及 | 中期(2年~4年) |

| データプライバシー規制によるオルタナティブデータアンダーライティングの制約 | -0.3% | 欧州・北米、グローバルに拡大中 | 長期(4年以上) |

| 危機後の厳格なLTV上限によるエクイティ引出しの制限 | -0.4% | グローバル、規制管轄区域により異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

短期金利の上昇によるHELOCのAPR上昇

プライム連動型HELOCは2025年初頭に7.5%を超え、金融緩和を待つ金利感応度の高い借り手の引出し量を抑制しました[2]Brook Lea、「HELOCレートが上昇を続ける」、National Mortgage News、nationalmortgagenews.com。借入コストの上昇により、多くの消費者は特に裁量的支出や不要不急の改装に対してホームエクイティを活用することをためらっています。固定金利エクイティローンが一部の影響を緩和しており、貸し手は導入期間後に変動金利に切り替わる5年固定・1年調整型ハイブリッド構造を試験的に導入しています。信用組合はHELOCを変動クーポンでバランスシート上に保有していることが多いため、収益の変動に直面しています。この金利環境はまた、高いAPRが無担保代替商品やフィンテック主導のBNPL商品に対する競争力を低下させるため、積極的なマーケティングに対する貸し手の意欲を低下させています。

新興市場における賃金成長の停滞による債務返済能力の制限

賃金成長の停滞が新興市場における債務返済能力を制約しており、ホームエクイティレンディングに対する重大な制約要因として機能しています。新興市場の家計は不動産価格が急騰する中でも負債対所得の上限に直面しており、ブラジル、メキシコ、および東南アジアの一部地域におけるオリジネーションポテンシャルを抑制しています。ギグエコノミーの収入変動性により、貸し手は給与明細の審査ではなくキャッシュフロー分析を採用せざるを得ませんが、健全性規制当局がこれらの革新に追いつくことが多く、承認サイクルが長期化しています。その結果、信用力のある借り手でさえ、従来のアンダーライティングモデルのもとでエクイティ担保信用の審査に通ることが困難になっています。インフレ調整後の所得は債務負担の増加に追いつけず、手頃さの指標を悪化させています。さらに、不確実なマクロ経済状況を背景に貸し手が慎重姿勢を維持しており、低所得セグメントにおける製品革新と展開をさらに制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HELOCが柔軟性で市場を主導

HELOCは2025年のホームエクイティレンディング市場シェアの67.10%を占めており、当セグメントが2031年まで6.08%のCAGRで前進するにつれて、そのリードはさらに拡大すると予測されています。固定金利ローンは、改装または債務統合プロジェクトのために返済確実性を求める借り手の間で防御的なニッチを占めています。HELOCに帰属するホームエクイティレンディング市場規模は、2031年までにUSD 3,116億に達すると予測されており、これはオリジネーション総額の68.00%に相当します。信用組合は2024年11月の残高について、クローズドエンド型エクイティローンで1.4%増、変動金利型住宅ローンで2.6%増を報告しており、継続的な需要を裏付けています。

貸し手は、初回トランシェを固定条件でロックしながら将来の引出しのためにリボルビングラインを開放したままにするコンボ商品を試験的に導入しています。マーケティングでは、改装フェーズ中に家計のキャッシュフローを平滑化する利息のみ支払オプションが強調されています。2024年末のNCUAからの規制書簡は、より厳格な支払いショックストレステストを推奨しており、ポートフォリオマネージャーは高債務借り手に対するFICOおよびCLTVオーバーレイを引き上げています。しかしながら、HELOCの柔軟な引出し機能が授業料、太陽光発電設備、医療費などの断続的な資金需要に一括払い代替手段よりも適合しているため、競争上の勢いはHELOCに有利に働いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プロバイダー別:銀行が主導しフィンテックが加速

銀行は2025年の市場シェアの58.05%を占めましたが、独立系住宅ローン会社は小口残高レンディングセグメントでのフットプリントを拡大し、USD 100,000未満のローンにおけるシェアを2年前の50%から53%へと引き上げた一方、大手銀行はわずか15%にまで後退しました。このシフトは、ノンバンク貸し手が一般的に提供するより迅速で柔軟なアンダーライティングに対する借り手の嗜好の高まりを示しています。フィンテックはクラウドネイティブコアを活用して2031年まで8.34%のCAGRを達成し、合計シェアを市場の4分の1近くまで引き上げています。リアルタイムの所得確認、モバイルファーストインターフェース、および組み込み型分析を活用して審査を効率化しています。規制された銀行がホワイトラベルパートナーシップを通じてフィンテックのレールを採用することにより、ホームエクイティレンディング業界はフロントエンドの速度同等性と預金調達コストの組み合わせから恩恵を受けます。これらの提携により、従来型プレイヤーはコアシステムを再構築することなく競争力を維持できる一方、フィンテックは銀行認可を通じて規制上の保護と流動性アクセスを獲得します。

ポートフォリオ経済性は大きく異なります。預金取扱機関は顧客との一次的関係を深化させるためにサービシングを保持することが多く、住宅ローン、預金、投資商品にわたる長期的なクロスセルの機会を生み出します。この関係重視モデルは銀行がより粘着性の高い資金調達基盤と顧客ロイヤルティを維持するのに役立ちます。対照的に、ノンバンクは通常、流動性と資産回転率を優先し、フォワードバルクセールまたは証券化を通じて収益化します。FDICの調査は、ノンバンクセグメントにおける体系的な監視ギャップを強調しており、信用引き締め時の潜在的な伝染ベクターとして流動性担保型ウェアハウスラインに警鐘を鳴らしています。これらのエクスポージャーは、金利が急騰したり投資家の需要が衰退した場合に資金調達ストレスを増幅させる可能性があります。一方、地域銀行はブランチベースのクロスセルを中心に展開し、HELOCを高利回り当座預金および資産管理とバンドルして、地元発行のペーパーを保有しています。その強みはパーソナライズされたサービスと地理的知見にありますが、このセグメント内でのデジタル採用は依然として不均一です。

モード別:デジタルトランスフォーメーションの加速

オフラインエンゲージメントは、書類の複雑性、借り手の慎重さ、および従来の規制ワークフローを反映して、2025年の市場シェアの71.45%を占めました。多くの取引では、完全なデジタル移行を遅らせる公証、対面鑑定、または紙ベースの開示が依然として必要です。しかしながら、電子署名コンプライアンス、リモートID確認、および業務効率化に対する貸し手の需要の進歩に牽引され、クリック・トゥ・クローズプラットフォームが年率8.55%で取引量を拡大しています。35歳以下の借り手はデジタルで62%の申請を開始しており、スピードに対するデジタルへの親しみやすさと嗜好を反映していますが、55歳以上の層は信頼、慣れ親しみ、またはデジタルアクセスの制限により依然としてブランチ利用が多数を占めています。この人口統計的分断により、貸し手は年齢層と不動産タイプにわたってカスタマイズされたユーザー体験を提供するセグメント戦略を採用しています。

プラットフォームプロバイダーはワークフローに分析機能を組み込んでいます。Arc HomeのHomeEQポータルは、ブローカーがサービシング関係を維持しながら確認および先取特権管理を自動化し、ローン品質を損なうことなくより迅速なターンアラウンドを可能にします。これらのプラットフォームはまた、貸し手がリアルタイムで書類の不一致にフラグを立てることを可能にし、手戻りを削減してコンプライアンス対応力を向上させます。特定の引出し閾値を超える場合に対面ID確認を義務付ける「本人確認(KYC)」ルールに関するコンプライアンスの摩擦が依然として存在し、特に詐欺対策規制が厳格な管轄区域においてはなおさらです。これにより、特に高額のHELOCや複数当事者の所有構造において業務上の摩擦が生じます。従って、勝利する貸し手はオムニチャネルオーケストレーションを採用しています。借り手はオンラインで開始し、スマートフォンで収入書類をアップロードし、公証法を満たすためにタイトルオフィスでクロージングを完結させるかもしれません。このブレンドモデルはデジタルスピードと規制上の保証のバランスを取り、リスクコントロールや借り手の信頼を犠牲にすることなくスケールを可能にします。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米が2025年に63.05%のシェアを占めるのは、成文化された先取特権法、税額控除、および住宅所有者がUSD 32兆の総エクイティを保有していることに起因しています。カナダのリバースモーゲージニッチは、高齢の住宅所有者が売却せずに価値を現金化するにつれて二桁成長しており、2025年までにCAD 70億(USD 55億)を超える残高となっています。統合が規模の経済を再形成しています。Rocket CompaniesはMr. Cooperを94億ドルの全株式取引で買収した後、米国の住宅ローンの6件に1件をサービシングするようになりました。

アジア太平洋地域は6.68%のCAGRで最も急成長するブロックであり、単独ローン上限を引き上げ返済期間を7年に延長した中国での規制緩和と、住宅ファイナンスプールが5年以内に大幅に拡大すると予測されているインドが支えています。日本の主要都市銀行は、数十年にわたる都市部の値上がりによる大きな含み益を持つ家計を取り込むべく、東京銀行間取引金利(TIBOR)に連動した円建てHELOCを展開しています。しかし、賃金成長の鈍化がレバレッジ拡大を抑制しており、貸し手は返済を収益に同期させる所得連動返済構造を試験的に導入しています。

欧州、南米、中東・アフリカは比較的限定的な市場シェアを占めていますが、重要なポートフォリオ分散を提供しています。欧州中央銀行(ECB)の引き締めにより2024年のユーロ圏の住宅ローン成長率は10年来の低水準に落ち込みましたが、金利が安定すれば2025年に回復すると経営コンサルタント会社は予測しています。ブラジルの住宅ローン対GDP比率は2003年の1.5%から2018年には約10%まで上昇しましたが、実質所得が横ばいになりアンダーライティング基準が強化されるにつれて安定化しています。湾岸協力会議(GCC)市場は、Dubai Islamic Bankがムラバハ(イスラム金融における売買契約)ベースの改装ファシリティを展開し、シャリア適格構造に連動したエクイティリリースの試験導入に取り組んでいます。

競争環境

市場は中程度の集中度を示しています。米国のトップサービサーが市場のかなりのシェアを保有していますが、250を超えるオリジネーターが地域的・製品的ニッチをめぐって競い合っています。RocketのMr. Cooper買収により、USD 6,630億のサービシング権が追加され、そのポートフォリオはUSD 2兆1,000億に急増しました。Wells Fargoは6,800万人の個人顧客へのクロスセルを通じてシェアを維持しており、関係重視型オリジネーションへのシフトを背景に2024年第4四半期の純利益が47%急増しました。Figure Technologiesは国内最大のノンバンクHELOC供給元となり、50ベーシスポイント未満の履行コストでUSD 125億の融資を達成しました。

戦略的なアーキタイプは、スケール集約型とテクノロジーディスラプター型に二分されています。コンソリデーターはサービシングフロートを標的とし、株式で買収資金を調達しながら重複プラットフォームを削除するITシナジーを推進しています。ディスラプターは即時信用意思決定、ブロックチェーンによる先取特権登録、および不動産ポータルへのリファラル組み込みに依存しています。2025年1月のCFPBのエクイティ契約に関するガイダンスにより、全プレイヤーが開示を刷新せざるを得なくなっており、人員の薄いスタートアップよりもコンプライアンス成熟度の高い既存企業に有利に働いていると言えます。

ホワイトスペースは、ユニットエコノミクスがニンブルな独立系業者に有利に働く未開拓の小口残高レンディングに残っています。地域金融機関はハイタッチなアドバイザリーモデルを展開し、クロスプロダクトの粘着性を生み出しています。対照的に、フィンテックは資本をより迅速にリサイクルするためにシンセティックHELOC証券化のベータテストを行っており、この動きが流通市場の深度を高めると同時に規制当局の注目を集める可能性があります。

ホームエクイティレンディング業界リーダー

Bank of America Corporation

U.S Bank

PNC Financial Services

Truist Financial Corp.

Figure Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年3月:Rocket Companiesがエクイティ取引でUSD 17億5,000万によりRedfin社を買収することに合意し、検索、不動産、住宅ローン履行を単一プラットフォームに統合しました。

- 2025年2月:Old Second BancorpがEvergreen Bank GroupをUSD 1億9,700万で取得し、合計資産をUSD 71億に引き上げ、消費者レンディングの範囲を拡大しました。

- 2025年1月:米国消費者金融保護局(CFPB)がホームエクイティ契約に関する包括的ガイダンスを発行し、貸付真実法(Truth in Lending Act)の基準を再確認し、バイリンガル消費者向けアドバイザリーを公表しました。

- 2024年9月:ConnectOne BancorpとThe First of Long Island Corporationが合併し、ニューヨーク都市圏に集中したUSD 140億の資産フランチャイズを形成しました。

グローバルホームエクイティレンディング市場レポートのスコープ

ホームエクイティレンディングとは、住宅所有者が自宅のエクイティを担保に借入を行うことを可能にするローンの一種です。ローン金額は、住宅の現在の市場価値と未払い住宅ローン残高の差額を基準に決定されます。

ホームエクイティレンディング市場は、タイプ別、サービスプロバイダー別、地域別にセグメント化されています。タイプ別では、市場は固定金利ローンとホームエクイティライン・オブ・クレジットにセグメント化されています。サービスプロバイダー別では、市場は銀行、オンライン、信用組合、その他にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。レポートは上記全セグメントについてホームエクイティレンディング市場の規模と予測を価値(USD)で提供しています。

| 固定金利ローン |

| ホームエクイティライン・オブ・クレジット |

| 銀行 |

| 信用組合 |

| ノンバンク金融機関 |

| その他(フィンテック、ブローカー等) |

| オンライン |

| オフライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 固定金利ローン | |

| ホームエクイティライン・オブ・クレジット | ||

| プロバイダー別 | 銀行 | |

| 信用組合 | ||

| ノンバンク金融機関 | ||

| その他(フィンテック、ブローカー等) | ||

| モード別 | オンライン | |

| オフライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

ホームエクイティレンディング市場の現在の規模はどのくらいですか?

ホームエクイティレンディング市場規模は2026年にUSD 3,594億4,000万であり、2031年までにUSD 4,583億1,000万に達すると予測されています。

ホームエクイティレンディング市場はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけてCAGR 4.98%で拡大しており、記録的な住宅所有者エクイティとデジタルアンダーライティング効率化によって牽引されています。

ホームエクイティレンディング市場でどの製品セグメントが主導していますか?

HELOCが2025年に67.10%のシェアで市場を主導しており、2031年まで6.08%のCAGRが見込まれています。

ホームエクイティレンディングで最も急速な成長を示しているのはどの地域ですか?

アジア太平洋地域が6.68%のCAGR見通しで先行しており、規制の自由化と拡大する中間層に支えられています。

最終更新日: