米国オートローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

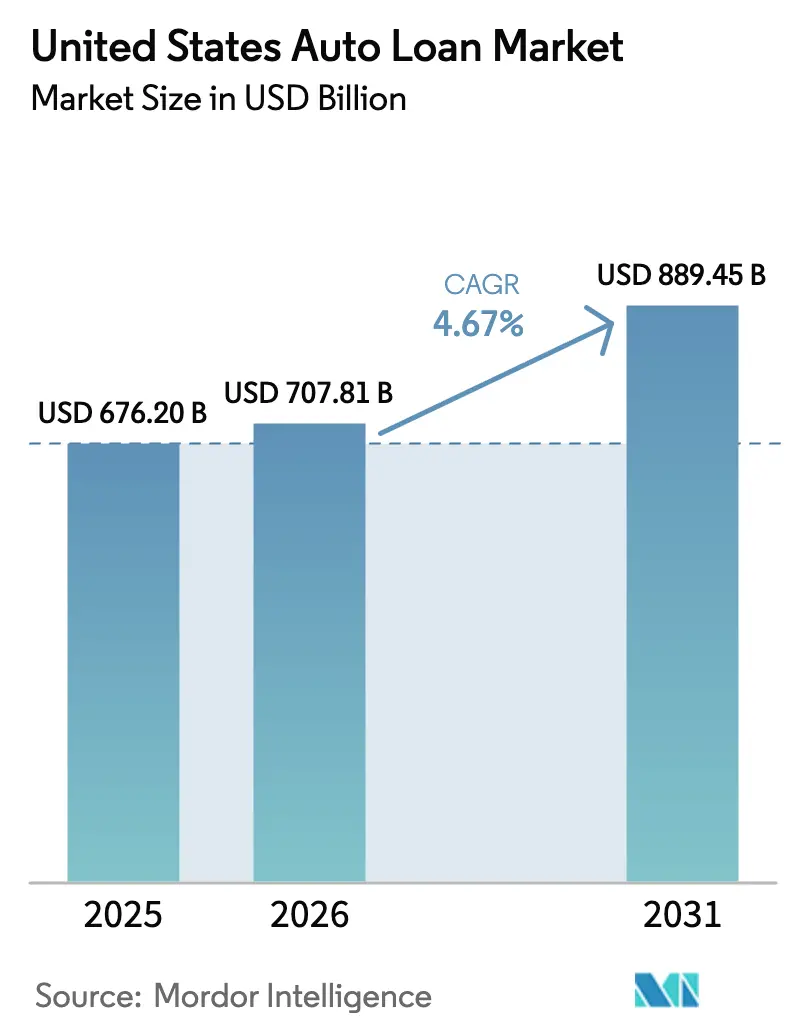

| 基準年の市場規模 (2025) | 676.20 十億米ドル |

| 市場規模 (2026) | 707.81 十億米ドル |

| 市場規模 (2031) | 889.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オートローン市場分析

米国オートローン市場規模は、2025年の6,762億米ドルから2026年には7,078億1,000万米ドルに増加し、2031年までに8,894億5,000万米ドルに達すると予測されており、2026年〜2031年にかけて4.67%のCAGRで成長する見込みである。

国内で組み立てられた車両に対するローンについて2028年まで最大10,000米ドルを控除できる連邦自動車ローン利子控除が確定し、米国オートローン市場における手頃な価格の維持と信用需要の拡大を支援している。ポートフォリオのミックストレンドは、デジタル起源とより良い資金調達経済性を背景に、キャプティブレンダーとフィンテックプラットフォームが2031年まで最も速い成長を遂げると見込まれており、米国オートローン市場においてキャプティブとフィンテックが有利な立場にある。資金調達環境は2025年後半以降、オートABSの発行量とスプレッドが安定したことで概ね堅調を維持しており、米国オートローン市場においてプライム発行体がAPRで競争力を保っている。貸し手は販売時点における自動化と意思決定への投資を継続しており、大規模なプラットフォームが年間数百万件の申請を処理しながら米国オートローン市場における意思決定時間を短縮している。サブプライムの信用状況がプライムよりも厳しい状況が続く中、信用パフォーマンスは二極化しており、連邦準備制度理事会が2025年の消費者延滞レビューで強調しているこのテーマが、米国オートローン市場における引受と価格設定に影響を与えている。

主要レポートのポイント

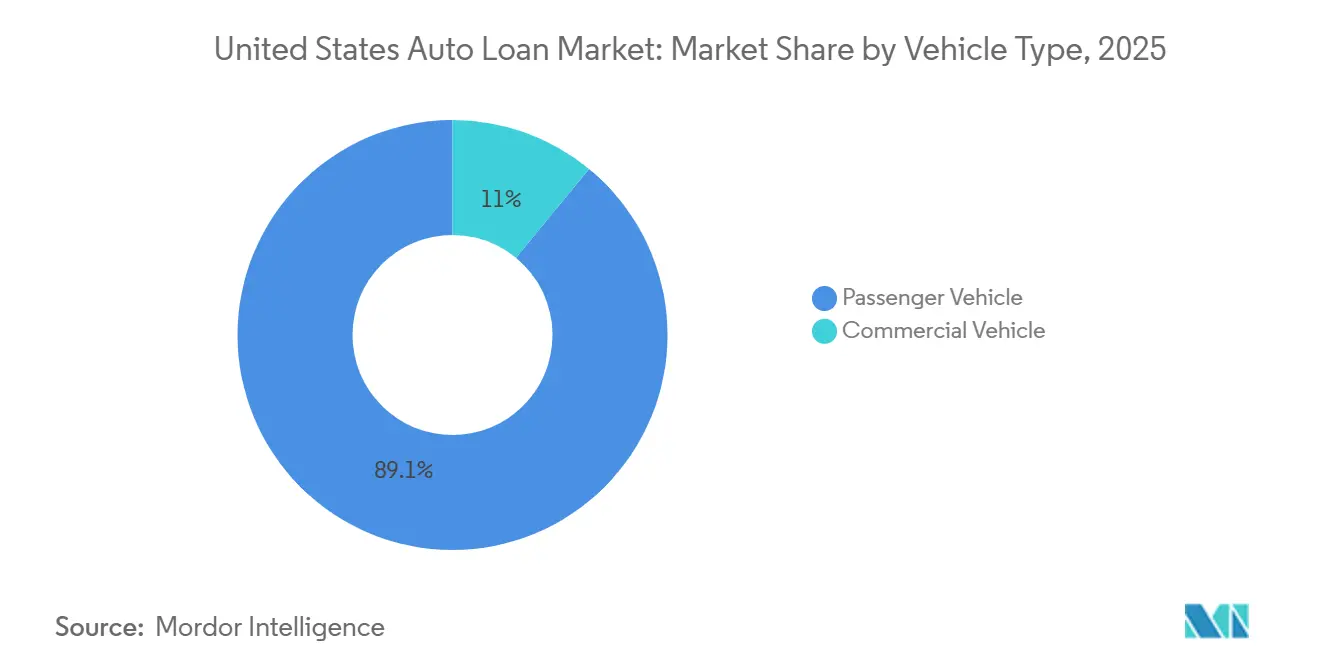

- 車両タイプ別では、乗用車が2025年の米国オートローン市場シェアの89.05%を占めてトップとなり、商用車は2031年まで6.08%のCAGRで拡大すると予測されている。

- 車両モデル別では、乗用車が2025年の米国オートローン市場シェアの87.35%を占め、ピックアップトラックと小型バンは2031年まで7.05%のCAGRで成長すると予測されている。

- 所有形態別では、中古車が2025年の米国オートローン市場シェアの57.80%を占め、2031年まで6.45%のCAGRで成長すると予測されている。

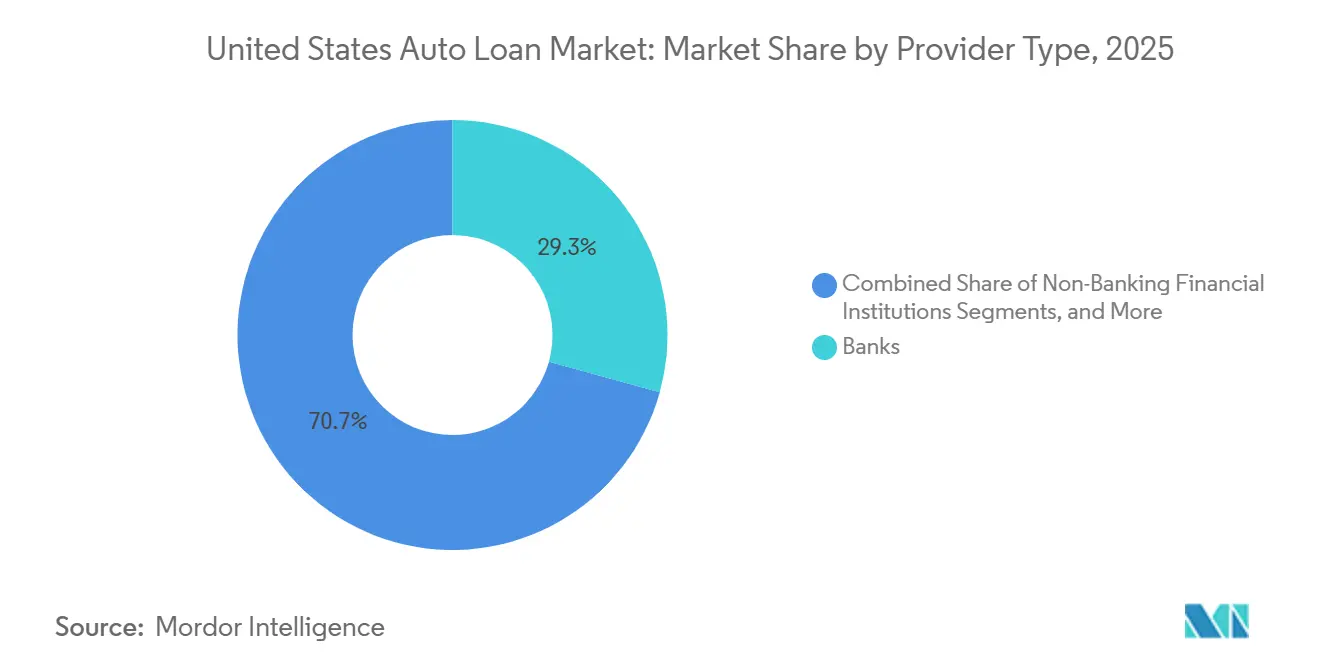

- プロバイダータイプ別では、銀行が2025年の米国オートローン市場シェアの29.29%を占め、フィンテックプラットフォームは2031年まで12.28%のCAGRで最も速い成長を記録すると予測されている。

- 期間別では、5年超のローンが2025年の米国オートローン市場シェアの52.70%を占め、2031年まで6.57%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国オートローン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| デジタル認証済み電子契約により資金調達までの時間が短縮され、承認可能件数が拡大する | +0.8% | グローバル、カリフォルニア州・テキサス州・フロリダ州のディーラーハブで早期効果 | 中期 (2〜4年) |

| ABS市場へのアクセスがプライム発行体の資金調達コストを平準化する | +1.2% | グローバル、キャプティブレンダーと大手銀行に集中 | 中期 (2〜4年) |

| 新車在庫の回復とOEMインセンティブがキャプティブファイナンスの起源を押し上げる | +1.0% | グローバル、中西部および南東部のディーラーネットワークへの波及効果あり | 短期 (2年以内) |

| 手頃な価格を重視したミックスシフトの中で中古車ファイナンスが量の基盤となる | +1.4% | グローバル、低所得都市圏および農村回廊で顕著 | 長期 (4年以上) |

| 連邦クリーンビークルクレジットの販売時点での移転可能性 | +0.3% | 全国、太平洋岸および山岳州での早期普及 | 短期 (2年以内) |

| データ主導の引受により詐欺および早期デフォルトリスクが低減する | +0.6% | グローバルなフィンテック普及は都市部のテクノロジー回廊に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル認証済み電子契約により資金調達までの時間が短縮され、承認可能件数が拡大する

デジタル契約は交渉から資金調達済み契約までの時間を引き続き短縮しており、ディーラーのフロアプラン負担を軽減し、資金調達中の離脱を減少させている。Wolters Kluwer社は2025年第2四半期に電子契約量が前四半期比7.07%増加し、前年同期比9.26%増加したと報告しており、米国オートローン市場における大規模な継続的普及を裏付けている[1]Wolters Kluwer、「Wolters Kluwerがオートファイナンスデジタルトランスフォーメーションインデックスの第2四半期データを発表」、Wolters Kluwer、wolterskluwer.com。2025年6月の新車販売台数が年率1,530万台のペースで推移したことがこのデジタル化の推進を支え、ディーラーのファイナンスオフィスにおける電子ワークフローの強固な小売基盤を示している。貸し手レベルでは、Allyが2024年に1,460万件の申請を処理し、小売オートローン債権に対して10.41%の利回りを報告しており、オンボーディング体験から摩擦を排除することで大規模な起源と規律ある価格設定が共存できることを示している[2]Ally Financial、「Ally 2025年プロキシーステートメント」、Ally、ally.com。エンドツーエンドのデジタル起源は処理時間と手動照合を削減し、貸し手は米国オートローン市場において承認時間の大幅な短縮と履行コストの低下を報告している。普及はカリフォルニア州、テキサス州、フロリダ州でディーラー集積度と消費者のデジタル親和性を背景に最も密度が高く、農村市場はブロードバンドの普及とディーラー研修の改善に伴い中期的に進展している。

ABS市場へのアクセスがプライム発行体の資金調達コストを平準化し、競争力のあるAPRを実現する

証券化活動は2025年後半にかけて強化され、資産担保証券の発行額は2025年10月までに3,580億米ドルに達し、オートABSがその34%超の1,230億米ドル超を占め、米国オートローン市場においてプライム重視の発行体に対する競争力ある資金調達を支援した。代替スコアリングへの投資家の受容が高まり、ABSにおけるVantageScoreの使用が2025年に新記録を更新し、225億米ドル超の案件がそのモデルを使用したことは、投資家が担保プールの透明性とデータの幅を重視していることを示している。連邦準備制度理事会が2026年向けに2025年12月に実施した貸付真実法の閾値更新により、高額ローンのパッケージングと開示に関するコンプライアンスが合理化され、貸し手の構造的柔軟性が強化された。銀行は2024年半ばまでオートローン残高への直接エクスポージャーを抑制し、キャプティブと一部のノンバンクがABSウィンドウと利用可能な小売預金を活用する余地を生み出した。その複合効果として、米国オートローン市場において、適切に構造化されたプライムプールに対して深みと多様性を兼ね備えた資金調達基盤が形成され、サイクルを通じて安定したAPRと予測可能な期間資金へのアクセスが支援されている。

手頃な価格を重視したミックスシフトの中で中古車ファイナンスが量の基盤であり続ける

2025年後半のサブプライムプールのパフォーマンスでは、証券化担保内の30日以上延滞率が上昇し、中古車量に傾倒する貸し手にとってリスク管理が引き続き最重要課題となった。ネガティブエクイティは依然として根強い問題であり、CFPBは以前の残高を新規契約にロールオーバーする借り手の差し押さえリスクが高いことを記録しており、このパターンは担保として使用された車両の減価償却が元本返済を上回る速度で進む場合に最も深刻になり得る。認定中古車プログラムは担保品質を向上させることで損失の深刻度を軽減し、米国オートローン市場において手頃な価格の逆風が続く中でもキャプティブと銀行が競争力ある価格設定を維持できるようにしている。この安定したミックスは消費者の予算とディーラーの在庫に合致しており、新車価格圧力に対するバッファーを提供している。

連邦クリーンビークルクレジットの販売時点での移転可能性がファイナンス付き電気自動車の普及を促進する

販売時点での移転可能性により、適格な電気自動車購入者は2025年後半まで連邦クリーンビークルクレジットを購入時に直接適用することができ、米国オートローン市場において適格ユニットのファイナンス額と月々の支払いが削減された。IRSは2025年9月30日以降に取得した車両は、事前の拘束力ある契約がない限り適格でなくなることを確認しており、これにより多くの2026年の電気自動車取引の経済性が変化し、貸し手とディーラーに新たな考慮事項をもたらしている[3]内国歳入庁、「2023年以降に購入した新型クリーンビークルに対するクレジット」、IRS、irs.gov。2026年の業界見通しでは、同じ連邦の追い風なしに電気自動車の普及が継続する段階が予測される一方、ハイブリッド車とオフリース電気自動車への関心が中古チャネルの要因であり続けている。キャプティブはテレマティクス対応の価格設定とメンテナンスバンドルをテストし、電気自動車の残存価値を保護し、米国オートローン市場において貸し手と消費者の期末結果を改善しようとしている。電気自動車ファイナンスの地理的集中は、インフラと地域インセンティブが連邦政策の変化を相殺するのに役立つ太平洋岸および山岳州で引き続き最も強い。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サブプライム延滞の上昇と損失の正常化が信用を引き締めAPRを上昇させる | -1.1% | グローバル、低所得都市圏およびラストベルト回廊に集中 | 中期 (2〜4年) |

| 自動車保険料のインフレが総保有コストを引き上げ、DTI/PTI不合格率を上昇させる | -0.7% | 全国、ニュージャージー州・ロードアイランド州・ミシガン州・ワシントンDCで特に深刻 | 長期 (4年以上) |

| 付加商品・ネガティブエクイティ・サービシング慣行に対する規制当局の監視が手数料収入を抑制する | -0.5% | 全国、カリフォルニア州・ニューヨーク州の執行が先行 | 中期 (2〜4年) |

| ディープサブプライムABSに対する投資家の慎重姿勢が周辺貸し手の資金調達を制約する | -0.9% | 全国、テキサス州・ジョージア州・ネバダ州のサブプライム起源者が最も影響を受ける | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

サブプライム延滞の上昇と損失の正常化が信用を引き締めAPRを上昇させる

消費者の延滞圧力は2025年中に一層顕在化し、連邦準備制度理事会は信用商品全般にわたる広範な増加と後期延滞への移行率の上昇を指摘しており、米国オートローン市場における引受が引き締まった。貸し手はポートフォリオ品質を維持するため、より強固な信用層への起源集中とリスクの高いセグメントの承認率の抑制で対応した。銀行は2024年半ばまでオートローン残高を直接削減し、キャプティブと一部のノンバンクがバランスの取れたリスクモデルで適格需要を吸収する余地を生み出した。プライムとサブプライムのパフォーマンスのこの二極化は、低スコアコホートに価格圧力を加え、堅牢な検証とサービシング慣行に対するプレミアムをもたらしている。より広範な雇用環境は引き続き支援的であるが、高い月々の支払いとローン以外の所有コストが米国オートローン市場における支払い能力を引き続き試している。

付加商品・ネガティブエクイティ・サービシング慣行に対する規制当局の監視が手数料収入を抑制する

契約条件、開示、および付加商品に対する連邦当局の監視は2024年以降強化されており、消費者金融契約における一定の一方的な修正と権利放棄を禁止する規則案が提案され、米国オートローン市場において貸し手とディーラーのコンプライアンス義務が増大している。CFPBはまた、ネガティブエクイティの蔓延とその差し押さえリスクとの関連を記録しており、貸し手が起源時にローン対価値比率とトレードインのダイナミクスを管理する必要性を強化している。2026年10月に施行されるカリフォルニア州の自動車小売詐欺対策法は、より明確な価格と付加商品の開示を義務付け、特定の中古車取引に対して3日間のキャンセル権を導入しており、クロスセルによる手数料収入を削減し、同州のスループットを遅らせる可能性がある。ルイジアナ州やオハイオ州などの州は2026年向けに書類手数料規則を更新しており、これらの手数料が元本に組み込まれる場合のディーラー手数料構造とファイナンス額に影響を与えている。その正味効果は、補助的収入が低下したより透明な価格設定へのシフトであり、マージンを圧迫し、米国オートローン市場において貸し手がコアな貸付経済性により依存するよう促している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:フリート電動化とラストマイル物流が商用セグメントを押し上げる

乗用車が2025年の起源の89.05%を占め、商用車は米国オートローン市場においてラストマイル配送と小型フリート需要の増加に伴い2031年まで6.08%のCAGRで拡大すると予測されている。この構成は小売ファイナンスの規模を反映しているが、物流事業者が実際の使用状況とメンテナンスに応じて価格を調整するテレマティクス連動ローンを標準化するにつれて、徐々にシフトしている。テレマティクスの統合とルート分析がリスクプロファイリングに情報を提供し、貸し手が米国オートローン市場において回収を改善し、条件を資産寿命に合わせるのに役立っている。電気自動車および代替燃料商用ユニットは車両本体価格が高いが、残存価値リスク共有やバッテリー込みファイナンスなどの構造化商品の恩恵を受け、債務者と貸し手の両方を保護している。メンテナンスとフリート管理をバンドルしたフルサービスリースは、小規模事業者の運営変動性を低減し、利用状況に合わせた償却を維持することでパフォーマンスの安定性を支援している。

商用ファイナンスは、交換サイクルと安全コンプライアンスが設備の安定した更新を促す中西部および南東部の製造業・農業・物流ハブを持つ回廊に集中している。小売乗用車量は、根強いキャプティブファイナンスとOEMインセンティブやブランドロイヤルティオファーに反応する大規模なリピート購入者層により、引き続き基盤となっている。小型フリートとオーナーオペレーターは、オンライン申請と自動データ検証の恩恵を受け、承認時間を数日から数時間に短縮しながら、関係ベースの貸付を超えたアクセスを拡大している。貸し手は中古トラックにも注目を維持し、残存価値・メンテナンスコスト・過去のパフォーマンスのバランスを取りながら、購入者のキャッシュフロープロファイルに合わせた価格と条件を設定している。これらの複合的なダイナミクスが、予測期間における車両タイプミックスの安定しながらも多様化した軌跡を強化している。

注記: 全セグメントのシェアはレポート購入後に入手可能

車両モデル別:ライフスタイルマーケティングと残存価値の強さがピックアップセグメントを牽引する

セダン・ハッチバック・SUVを含む乗用車が2025年に87.35%のシェアを占め、ピックアップトラックと小型バンは3年間の残存価値がMSRPの65〜70%を維持し有利なトレードサイクルを支えることで、米国オートローン市場において2031年まで7.05%のCAGRで成長すると予測されている。ピックアップトラックのデュアルユースポジショニングはレクリエーションと仕事のニーズのバランスを取る世帯に訴求し、対象需要を拡大して貸し手がより幅広いユースケースを引き受けるのに役立っている。キャプティブは段階的なAPRインセンティブとロイヤルティプログラムを活用し、より強い再販価値によりネガティブエクイティが少ない状態でトレードするリピート購入者を維持している。認定中古車プログラムは保証・ロードサイドアシスタンス・検査基準を延長することでモデルレベルのファイナンスに深みを加え、デフォルト時の損失の深刻度を低減している。地域的には、ライフスタイルと商業用途が重なる南部および山岳州でピックアップのファイナンスが最も強い。

オートバイとスクーターは季節的なサイクルを持つ専門セグメントであり、大型トラックとバスは利用状況と事業者の信用力に結びついた商業信用基準の下で運営されている。乗用車は家庭用輸送の主力であり続けているが、OEMがユニットあたりのインセンティブ支出をマージンに対して正当化できるピックアップとクロスオーバーが増分成長を享受している。貸し手はデジタルツールを使用してオファーをパーソナライズし、ファネルコンバージョンを合理化しており、Capital Oneの会話型アシスタントがショッピングジャーニーの早い段階で摩擦を低減するプロセスがその例として挙げられる。OEMからの認定中古車ファイナンスオファー(特定モデルの低APRプロモーションを含む)は手頃な価格を維持し、後期モデルの在庫をディーラーチャネルで動かし続けるのに役立っている。これらのダイナミクスは、担保価値を安定させリピート購入サイクルを可能にすることで米国オートローン市場を支援している。

所有形態別:手頃な価格の制約が中古車の優位性を加速させる

中古車は2025年に57.80%のシェアを占め、2031年まで6.45%のCAGRで成長すると予測されており、米国オートローン市場において中古車が量の基盤であることを強化している。中古在庫に結びついた米国オートローン市場規模は、ローンあたりの残高が低いことと、保証を延長し車両状態を保証することでデフォルト損失の深刻度を低減するCPOプログラムの恩恵を受けている。認定プログラムはまた、保証の移転可能性と検査書類が強い入札を支援するため、差し押さえが発生した際のオークション回収を向上させる。貸し手が担保の変動性を管理する中、CPO供給に依存して米国オートローン市場において消費者の手頃な価格とリスクのバランスを取る利回りを維持している。起源プラットフォームは収入と雇用のデジタル検証を引き続き合理化し、詐欺の抑制とファネルコンバージョンの改善に役立っている。

新車ファイナンスは取引価格が高いため成長が遅いが、正常化した在庫と選択的なインセンティブが2026年の安定したプライム層の量を支援している。証券化プールにおけるサブプライム延滞は2025年後半にプライムを大幅に上回り続けており、貸し手が中古チャネルにおけるLTVに規律を保つよう促している。CFPBが記録したネガティブエクイティのダイナミクスは、トレードイン時の複合的なロールオーバーを避けるために短期間または残存価値構造の使用をさらに動機付けている。キャプティブは特定のCPOモデルにプロモーションAPRで補助金を出し続け、シェアを守りフランチャイズディーラーを通じた後期モデルのフローを維持している。米国オートローン産業は中古車ファイナンスを基盤とし続けており、手頃な価格・検証された状態・規律ある引受が量を健全に保っている。

プロバイダータイプ別:フィンテックの破壊がニアプライムアクセスを再定義する

銀行は2025年に29.29%のシェアを占め、フィンテックプラットフォームは2031年まで12.28%のCAGRを記録し、OEMキャプティブは8.02%のCAGRを記録すると予測されており、米国オートローン市場全体でアクセスと競争が再形成されている。大規模な貸し手はクラウドネイティブのマイクロサービス・組み込み機械学習スコアリング・ほぼリアルタイムの検証に移行し、2分未満の信用判断を提供し大規模な履行コストを削減している。キャプティブは補助金付きAPRとディーラープログラムを組み合わせてショールームのクローズ率を高めながら資金調達までの時間を短縮することで小売チャネルのシェアを守っている。銀行はリスク選好度と引当金水準のバランスを取りながら、プライム層に傾注し預金資金を活用して米国オートローン市場で競争力を維持している。フィンテックパートナーシップは信用組合や地域銀行にホワイトラベルの起源スタックを提供し、コンプライアンス自動化とデータ接続性でリーチを拡大している。

並行して、代替スコアリングの採用が構造化ファイナンスで勢いを増し、ABS発行におけるVantageScoreの使用が2025年に記録的な水準に達し、市場参加者の間でより広い受容を示している。米国オートローン産業は、貸し手が安定したキャッシュフローを持つニアプライム借り手の承認方針を調整することで、この透明性の恩恵を受けている。Capital OneのChat Conciergeなどのデジタルアシスタントと事前審査ツールは、完全な申請が提出される前にリサーチと試乗スケジューリングに対応することで、ファネルの上位でのコンバージョンを高めている。ポートフォリオ戦略は、資金調達コストとリスクの変化を管理するために信用層とチャネルにわたる多様化に焦点を当てている。これらの動きは、銀行・キャプティブ・フィンテックがそれぞれの構造的優位性を活かす競争バランスを支援している。

注記: 全セグメントのシェアはレポート購入後に入手可能

期間別:長期ローンが手頃な価格とエクイティ侵食のバランスを取る

5年超のローンが2025年の起源の52.70%を占め、2031年まで6.57%のCAGRで成長すると予測されており、米国オートローン市場において長期ローンが消費者の支払い目標達成を支援する方法を反映している。車両価格が高止まりし貸し手が信用方針の範囲内でより長いリスク期間に価格を設定する中、長期期間に関連する米国オートローン市場規模は拡大し続けている。貸し手は月々の手頃な価格と支払総利息のトレードオフを検討しており、期間が長くなるにつれて支払総利息が増加し、減価償却が元本返済を上回る速度で進む場合にネガティブエクイティリスクを複合させる可能性がある。残存価値ベースの商品とバルーン構造は、将来の保証価値を設定することで支払いあたりの金額を削減し、トレード時のロールオーバーを制限できる。サービシング戦略は、所有コストが高止まりする中でアカウントを現状維持するための積極的な介入を重視している。

3年未満および3〜5年の短期ローンは、所定のAPRと残高での月々の支払いが高いため、より安定しているが成長が遅い。CFPBのネガティブエクイティ分析は、起源から2年以内の差し押さえリスクの上昇を避けるために適切なサイズの期間と規律あるLTVの重要性を強調している。貸し手はまた、累積リスクを反映し、予想される使用状況とメンテナンスニーズに合致した構造を検討するよう借り手を促すために、期間ベースの価格設定を使用している。ローン期間中に車両が老朽化するにつれてメンテナンスコストが増加し、収入に対して支払いが高止まりしている場合に予算を圧迫する可能性がある。これらの現実が、米国オートローン市場において借り手の結果とポートフォリオパフォーマンスの両方において期間選択を中心的な課題であり続けさせている。

地理的分析

州レベルの政策と手数料の枠組みが手頃な価格と運営モデルを形成しており、これらの違いが米国オートローン市場における起源の分布を左右することが多い。書類手数料は大きく異なり、オハイオ州の2026年更新ガイダンスは書類サービス料を398米ドルに上限設定し、ルイジアナ州の水準はインフレ計算式に基づいて毎年調整され増加を制約している。カリフォルニア州の自動車小売詐欺対策法は2026年10月に施行され、50,000米ドル以下の特定の中古車取引に開示と3日間のキャンセル権を追加しており、同州のスループットとファイナンス・保険慣行を再形成する可能性がある。これらの措置は、コンプライアンスがファイナンス額と補助的収入に影響を与える方法を浮き彫りにしており、貸し手の価格設定とディーラーのインセンティブに影響を与えている。複数の州で事業を展開する貸し手は、米国オートローン市場において引受と開示を地域の要件に合わせるための管轄オーバーレイを維持している。

差し押さえと治癒規則は州によって異なり、サービサーと差し押さえ業者にとってコンプライアンスと運営のマトリックスを生み出している。マサチューセッツ州は21日間の治癒権を提供し、オハイオ州はデフォルトと公売のタイミングに関する特定の通知を義務付け、カリフォルニア州のリース・レバリング法はUCC償還とは別の再開規定を持っており、これらすべてが米国オートローン市場における回収のタイミングとコストに影響を与えている。ルイジアナ州は自助差し押さえを制限し特定の法的手順を要求しており、他の州と比較して時間と手続きコストが増加する。アラスカ州やその他の管轄区域は担保が回収された後の異なる売却要件を定めており、貸し手は弁護士や業者と連携してプロセスの忠実性を確保している。これらの異なる規則は、回収ワークフローと損失の深刻度が州によって異なる可能性があることを意味し、価格設定と引当方針に情報を提供している。

高利貸し規制と金利上限制度は、引受戦略と商品の利用可能性をさらにセグメント化している。カリフォルニア州などの州は、連邦ベンチマークに結びついた特定の免除が適用されない限り特定の消費者金利を上限設定しており、他の州は法人借り手に対して一般的な上限を設けておらず、ディーラー手配のファイナンスオプションとリスクベースの価格設定に影響を与えている。政策立案者はまた、車両購入ローンを除外する36%APR上限提案を含むより広範な消費者金融改革を検討しており、消費者信用の枠組み内でオートファイナンスが独自の政策的扱いを受けていることを強調している。これらの制度が進化するにつれて、全国の貸し手は州ごとの調整を維持し、起源とサービシングシステムに結びついたスケーラブルなコンプライアンス自動化を好む。このアプローチはエラーを制限し、米国オートローン市場においてディーラーネットワークとデジタルチャネル全体で一貫性を維持している。その結果、政策・手数料・差し押さえ規範が手頃な価格と運営リスクの両方に影響を与える地理的マップが形成されている。

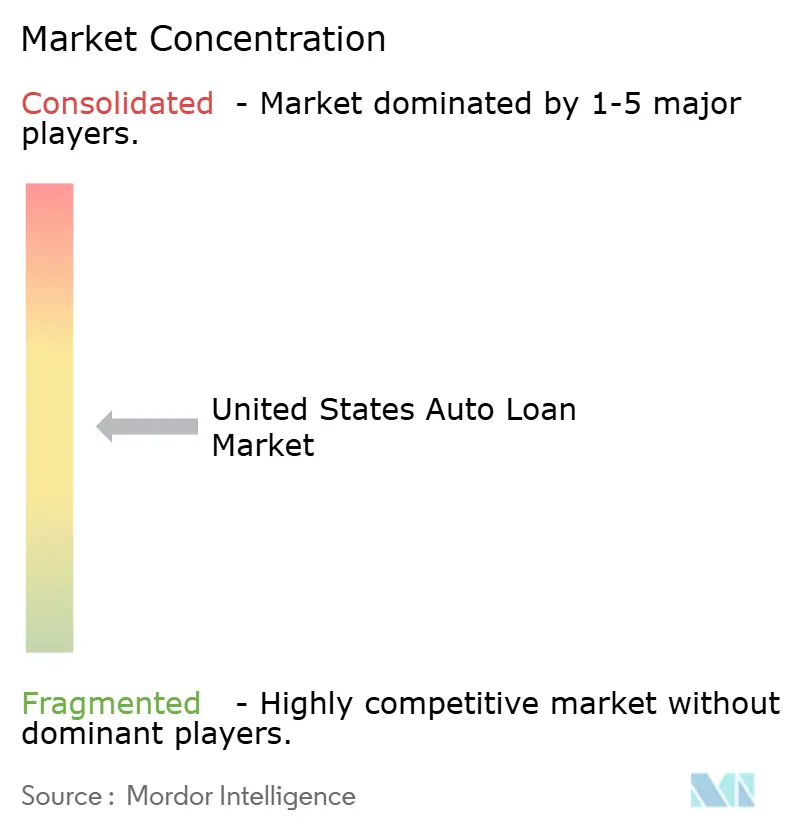

競争環境

米国オートローン市場は競争が激しく適度に分散しており、銀行・キャプティブ・フィンテックプラットフォームがそれぞれ異なる構造的優位性を活かしている。銀行はプライム借り手に注力し預金を活用して競争力ある価格設定を行い、キャプティブはOEMインセンティブとディーラー統合を組み合わせて小売チャネルのシェアを守っている。フィンテックプラットフォームはニアプライム承認にスピードとデータの深みをもたらし、米国オートローン市場において従来のモデルが最も硬直している部分でのカバレッジを拡大している。貸し手のテクノロジープログラムはこの競争を示しており、Allyは2024年にクラウドネイティブスタックで1,460万件の申請を処理し、引受とサービシングに機械学習を組み込んでいる。Capital OneのChat Conciergeなどのデジタルアシスタントは、コンバージョンを改善する事前審査経路を提供しながら車両リサーチと試乗スケジューリングを合理化している。

2025年と2026年の戦略的動向は、低コスト資金調達と物理的な流通の重要性を強調している。JPMorgan Chaseは2026年に30州以上で160以上の支店を開設し600拠点を改装する計画を発表しており、自動車を含む各カテゴリーの消費者貸付を支援できる小売預金の収集を拡大している。Santanderはウェブスター・ファイナンシャルを買収する合併契約を締結し、預金能力を拡大して、米国オートローン市場においてリスクとリターンが魅力的な場所でオートローン債権をより競争力ある価格で設定できる複合フランチャイズを構築している。Allyは2025年12月に有効期限のない複数年にわたる20億米ドルの自社株買い戻しプログラムを承認し、ディーラーサービスと預金成長への継続的な注力とともに資本の強さを示している。これらの例は、資金調達・流通・テクノロジー投資がどのようにシェアの結果を形成するために収束するかを示している。

代替データに対する資本市場の受容も競争上のポジショニングを支援している。ABSにおけるVantageScoreの使用が2025年に記録を更新し、発行体が投資家により完全な信用ストーリーを伝え、米国オートローン市場において多様な資金調達ウィンドウを維持するのに役立っている。キャプティブはテレマティクス連動プログラムと電気自動車残存価値保護機能をテストし、電動化が進む中で耐久性のあるポジションを構築することを目指して減価償却リスクを低減している。銀行はサイクルを通じてリスクのバランスを取りながら、ファネル効率を改善するデジタル起源とパートナーシップを拡大している。競争の激しさは信用層全体で高く、戦略的差別化は米国オートローン市場における資金調達コスト・デジタル能力・コンプライアンス成熟度の相互作用に依存している。

米国オートローン産業のリーダー企業

Ally Financial

Capital One Auto Finance

Toyota Financial Services

Bank of America Auto

Wells Fargo Auto

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Banco Santanderはウェブスター・ファイナンシャル・コーポレーションを123億米ドル(ウェブスター株1株あたり48.75米ドルの現金と2.0548 Santander ADSの組み合わせ)で買収する合併契約を締結し、資産規模で全国トップ10の小売・商業銀行を創設し、2026年後半のクローズを見込んでいる。この統合により、Santander Consumer USAはウェブスターの800億米ドルの預金を活用してオートローン債権を資産担保証券よりも低コストで資金調達し、フォードとGMの産業銀行承認後に同様に預金ベースの資金調達優位性を活用するキャプティブレンダーに対して競争価格を引き締めることができる。

- 2026年2月:JPMorgan Chaseは2026年に30州以上で160以上の支店を開設し、600の既存拠点を改装する計画を発表した。3年間の拡張計画では500以上の新規支店・1,700の改装・3,500人の従業員を予定しており、フィンテックプラットフォームのホールセール資金調達による起源モデルを下回る預金動員が可能で、2023〜2024年の縮小期間中にキャプティブとノンバンクに失った小売オートローンシェアを取り戻せる未開拓市場をターゲットにしている。

- 2025年12月:Ally Financialは、2025年第4四半期から開始する有効期限のない複数年にわたる20億米ドルの自社株買い戻しプログラムを承認し、規制上の最低水準を上回る堅固なCET1比率を維持しながら株主に資本を還元した。この買い戻しは、非中核消費者ポートフォリオの売却後にAllyがディーラーファイナンシャルサービス・コーポレートファイナンス・預金に戦略的に再注力し、コアなオートローン起源能力を中心に業務を合理化することを補完している。

- 2025年3月:Capital Oneは、事前の個人情報を必要とせずに車両を比較し試乗をスケジュールしてローンオファーをパーソナライズするマルチエージェント会話型アシスタントであるChat Conciergeを開始し、離脱率を低下させ起源ファネルを合理化した。このインターフェースはディーラーのCRMシステムと統合されており、2分未満の意思決定ターンアラウンドを持つデジタルファーストの起源への貸し手のシフトを反映している。

米国オートローン市場レポートの範囲

自動車ローンは、借り手が乗用車または商用車(二輪車を含む)の購入資金を調達できる担保付き分割払いローンである。車両が担保として機能し、貸し手が販売者に直接支払い、借り手は設定された期間にわたって月々の分割払いでローンと利息を返済する。

| 乗用車 |

| 商用車 |

| オートバイ/スクーター |

| 乗用車(ハッチバック、セダン、SUVなど) |

| ピックアップトラックと小型バン |

| トラックとバス |

| その他 |

| 新車 |

| 中古車 |

| 銀行 |

| ノンバンク金融機関 |

| 完成車メーカー |

| その他のプロバイダータイプ(フィンテック企業) |

| 3年未満 |

| 3〜5年 |

| 5年超 |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 車両モデル別 | オートバイ/スクーター |

| 乗用車(ハッチバック、セダン、SUVなど) | |

| ピックアップトラックと小型バン | |

| トラックとバス | |

| その他 | |

| 所有形態別 | 新車 |

| 中古車 | |

| プロバイダータイプ別 | 銀行 |

| ノンバンク金融機関 | |

| 完成車メーカー | |

| その他のプロバイダータイプ(フィンテック企業) | |

| 期間別 | 3年未満 |

| 3〜5年 | |

| 5年超 |

レポートで回答される主要な質問

2026年の米国オートローン市場規模と2031年までの成長見通しはどのようなものか?

2026年は7,078億1,000万米ドルであり、強靭な資金調達アクセスと継続的なデジタル普及に支えられ、2031年までに8,894億5,000万米ドルに達すると予測されており、CAGRは4.67%である。

2031年まで米国オートローン市場内でどのセグメントが成長をリードするか?

商用車・ピックアップトラックと小型バン・フィンテックプロバイダー・5年超のローン期間が、現在のミックスと資金調達ダイナミクスに基づいて最も速い成長を遂げると予測されている。

2026年の政策変更は米国オートローン市場にどのような影響を与えているか?

2028年まで確定した自動車ローン利子控除と2026年10月に施行されるカリフォルニア州の自動車小売詐欺対策法が手頃な価格・開示・ディーラー慣行に影響を与えており、貸し手はそれに応じて引受と価格設定を調整している。

米国オートローン市場のポートフォリオパフォーマンスにとって最も重要なリスクは何か?

サブプライム延滞の上昇・トレードイン時のネガティブエクイティ・保険主導の総保有コスト圧力が、市場においてより厳格な引受慣行とより選択的な期間調整を必要としている。

米国オートローン市場の貸し手はどのようにテクノロジーを活用して競争しているか?

貸し手は電子契約・代替データ・AIアシスタントを展開して意思決定時間を短縮し詐欺を抑制してオファーをパーソナライズしており、統合されたCPOプログラムが担保品質を支援し損失の深刻度を低減している。

証券化は今日の米国オートローン市場においてどのような役割を果たしているか?

オートABSはプライム発行体にとって主要な資金調達チャネルであり続けており、安定した発行量と代替スコアリングへの投資家の広い受容が競争力のあるAPRと多様な流動性の維持を支援している。

最終更新日: