電子署名プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.99 十億米ドル |

| 市場規模 (2031) | 30.46 十億米ドル |

| 成長率 (2026 - 2031) | 27.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子署名プラットフォーム市場分析

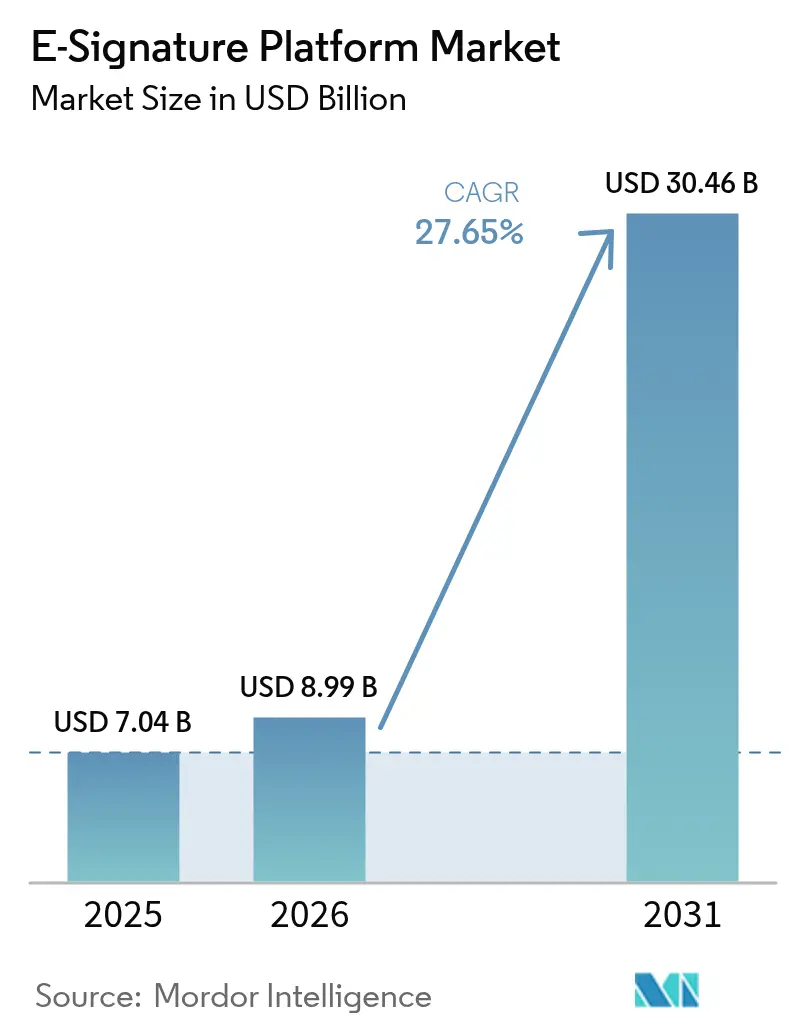

電子署名プラットフォームの市場規模は2026年に89億9,000万USDと推定され、2025年の70億4,000万USDから成長し、2031年には304億6,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)27.65%で拡大します。契約インテリジェント・エコシステムへの強い需要、eIDAS 2.0などの調和された規制、およびクラウドネイティブ統合の拡大が、グローバルな普及を引き続き加速させています。AIを活用したリスク分析と量子耐性暗号化をサービスに組み込んだベンダーが企業から優先的に選ばれる一方、中小企業はインフラのオーバーヘッドを排除するサブスクリプション・パッケージに集まっています。北米およびアジア太平洋地域における規制上の義務と、ESG推進によるペーパーレス目標が、複数地域にわたる成長機会を支えています。プラットフォーム・プロバイダーが契約ライフサイクル管理の上流へ、また垂直統合型SaaSの下流へと展開を進めるにつれて競争は激化し、既存プレイヤーは選択的なM&Aと開発者中心のパートナー・プログラムへの傾注を迫られています。

主要レポートのポイント

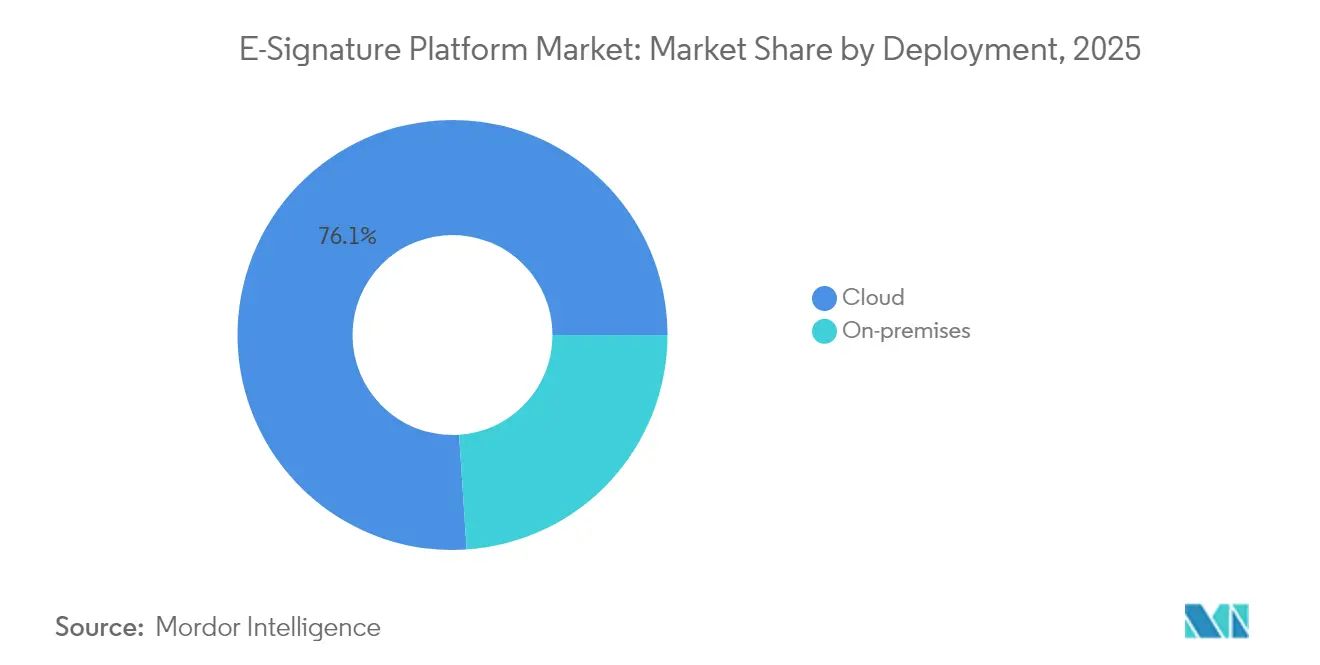

- 展開形態別では、クラウド・インフラが2025年の電子署名プラットフォーム市場シェアの76.05%を占めトップとなっており、オンプレミスおよびハイブリッド・モデルは遅れているものの、クラウドは2031年にかけてCAGR 29.10%で拡大しています。

- 組織規模別では、大企業が2025年の電子署名プラットフォーム市場規模の62.10%を占め、中小企業は2031年にかけてCAGR 28.75%で最も速く成長しています。

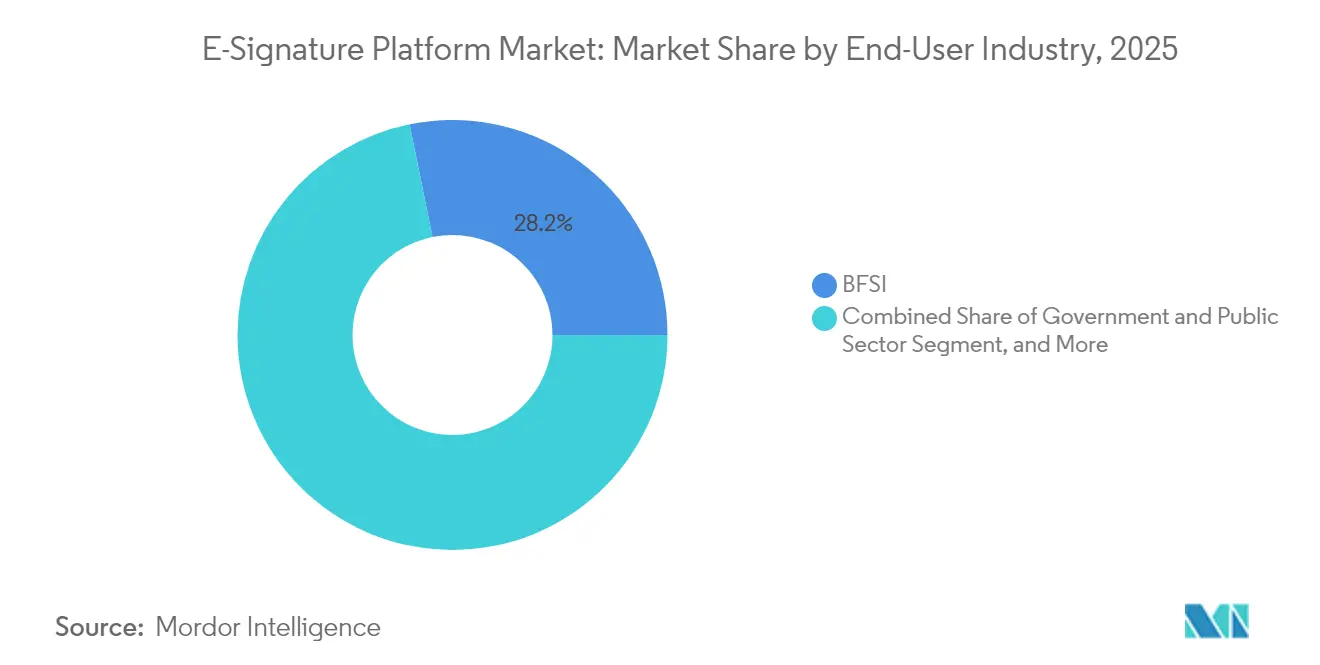

- エンドユーザー産業別では、ヘルスケア・ライフサイエンスが電子署名プラットフォーム市場において2031年にかけてCAGR 28.05%で成長しており、他の全セクターを上回っています。一方、BFSIは2025年に28.20%のシェアを維持しています。

- 認証レベル別では、適格電子署名(QES)が電子署名プラットフォーム市場においてCAGR 28.60%で最も速く拡大しており、シンプル電子署名(SES)は2025年に48.10%のシェアを維持しています。

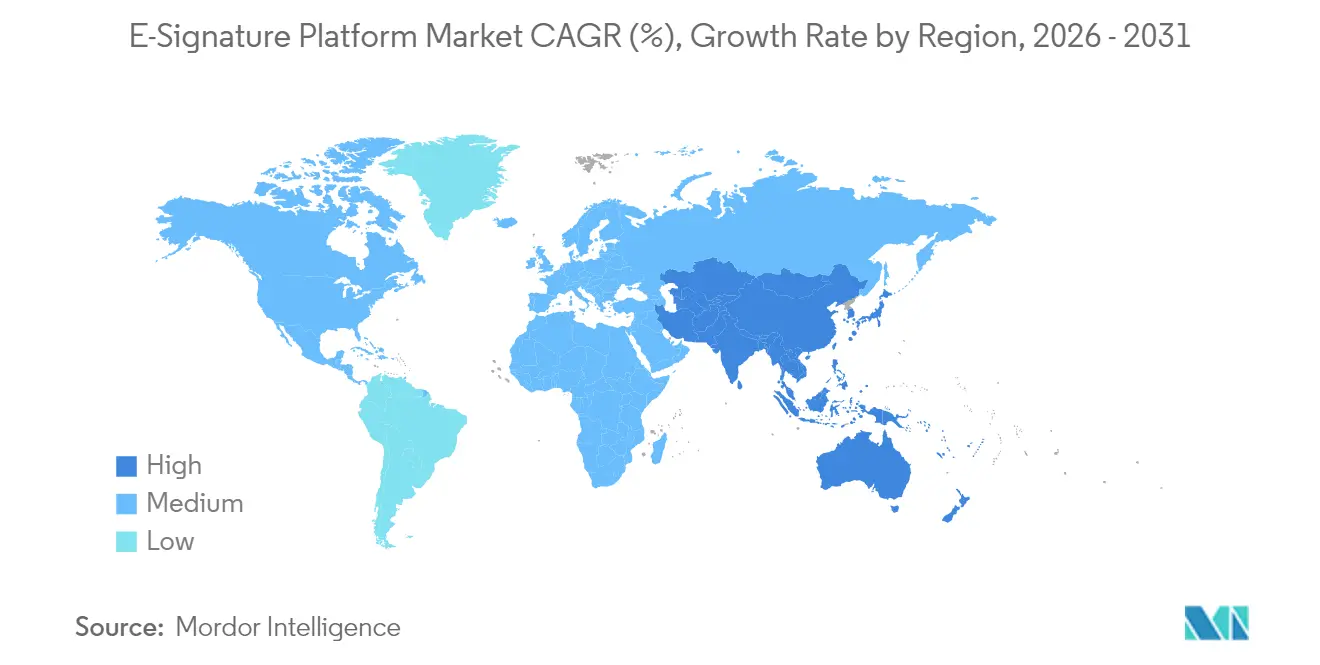

- 地域別では、北米が2025年の電子署名プラットフォーム市場において収益の37.20%を占め、アジア太平洋地域は2026年〜2031年にかけてCAGR 28.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電子署名プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートワークと分散型取引の推進 | +6.8% | 北米・欧州に集中するグローバル規模 | 中期(2〜4年) |

| 中小企業におけるクラウドファースト導入 | +5.4% | アジア太平洋・南米で最も顕著なグローバル規模 | 短期(2年以内) |

| グローバルな規制支援(eIDAS 2.0、UETAなど) | +7.2% | 欧州・北米が中心、アジア太平洋に拡大中 | 長期(4年以上) |

| 垂直統合型SaaSへの署名API組み込み | +4.9% | 北米・欧州、アジア太平洋でも台頭 | 中期(2〜4年) |

| 量子耐性暗号ロードマップ | +2.1% | 政府・企業セクターが牽引するグローバル規模 | 長期(4年以上) |

| ESG推進によるペーパーレス義務 | +3.8% | 欧州・北米、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リモートワークと分散型取引の推進

ハイブリッド・ワークモデルが今やホワイトカラー雇用の主流となり、組織は物理的な存在なしに場所や時間帯をまたいで合意を締結することを余儀なくされています。そのため、最新のプラットフォームはMicrosoft 365などのコラボレーション・スイート内でリアルタイムの共同作成、複数ステークホルダーのルーティング、AIによる条項リスク検出をサポートしています。[1]エリカ・スペレカス、「Microsoft 365 CopilotによるAI搭載の契約インサイト」、DOCUSIGN.COM政府機関もこれらの機能を活用し、調達監査要件を満たしながら承認サイクルを加速させています。その結果、署名は最終チェックポイントから、複雑な多者間意思決定フローのオーケストレーション層へと移行しています。電子メール、ビデオ会議、コンテンツ・リポジトリとシームレスに統合するベンダーは、コンテキスト切り替えを削減し、収益計上のタイムラインを短縮します。

中小企業におけるクラウドファースト導入

中小企業は、会計・CRM・HRツールへの署名組み込みを行うSaaSパッケージを選択することで、オンプレミス・インフラを迂回するケースが増えています。OECDの調査によると、米国の中小企業における高度なデジタルソリューションの利用率は2020年の45%から2024年には69%に急上昇しました。従量課金制の料金体系、モバイルネイティブな体験、業種別テンプレートがアクセシビリティを広げており、そのことはSignEasyのNPSが70以上であり、App Store上で高評価を得ていることにも示されています。[2]スニル・パトロ、「SignEasy 2024: マイルストーンとビジョン」、SIGNEASY.COMこの層を取り込むベンダーは、簡素化されたオンボーディング、マーケットプレイス・コネクター、透明な利用ティアを重視し、IT部門の介入なしに中小企業がトランザクション量をスケールできるよう支援しています。

グローバルな規制支援(eIDAS 2.0、UETAなど)

統一された法的フレームワークは国境を越えた不確実性を取り除き、電子署名を手書き署名と同等の地位に引き上げます。eIDAS 2.0のもとでは、あるEU加盟国で発行された適格署名は他の27か国すべてで法的効力を持ち、米国の行政機関はM-23-22メモの発効から180日以内に、市民向けサービスへ電子署名を組み込まなければなりません。シンガポールと日本も同様の義務を定め、国民IDスキームとの統合および改ざん防止の監査証跡を備えたプラットフォームのアップグレードを促しています。その結果、企業は複数の法域をカバーするソリューションを標準化し、海外展開の障壁とコンプライアンスのオーバーヘッドを低減しています。

垂直統合型SaaSへの署名API組み込み

業界特化型ソフトウェアは、摩擦のないユーザー体験を提供するために、署名APIをバンドルするケースが増えています。SalesforceのAgentExchangeは、AIエージェントがCRMレコード内でエンドツーエンドに契約の生成・ルーティング・アーカイブを行えるようにします。医療EHRベンダーは現在、外部リダイレクトなしにHIPAAコンプライアンスを維持する電子同意(eコンセント)モジュールを組み込んでいます。堅牢なSDK、ホワイトラベルオプション、および細粒度のパーミッション管理を備えたプラットフォームは、垂直プロバイダーにとってデフォルトのインフラとなり、スタンドアローン・ツールを超えたアドレス可能なトランザクションの総量を拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー侵害と不正行為への懸念 | -4.2% | 金融サービスで特に深刻なグローバル規模 | 短期(2年以内) |

| 国境を越えた法的断片化 | -3.1% | 新興市場で最も複雑なグローバル規模 | 中期(2〜4年) |

| QESトランザクション手数料の高さ | -2.8% | 欧州およびグローバルの規制対象業種 | 中期(2〜4年) |

| ブロックチェーン・スタンピングへのエネルギー監視 | -1.5% | 欧州・北米、アジア太平洋に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー侵害と不正行為への懸念

正規の署名リクエストを模倣したフィッシング・キャンペーンがユーザーの信頼を損ない、企業はワークフローを遅延させる多要素認証(MFA)および帯域外検証の導入を余儀なくされています。著名なプロバイダーでの情報漏えいは、データ損失に対するペナルティが依然として厳しい金融や医療分野を中心に、業界全体に警戒感をもたらします。プラットフォームは機械学習による不正検知、デバイス・フィンガープリンティング、詳細な署名者アナリティクスを重ねることで対応しており、ユーザー啓発トレーニングはオンボーディング・パッケージの定番となっています。セキュリティと摩擦のないユーザー体験の両立は、業界が直面する当面の課題として残り続けています。

国境を越えた法的断片化

表面的な統一化にもかかわらず、本人確認、証明書の階層、証拠要件に関して各法域間には微妙な差異が残っています。多国籍企業はしばしば複数のテナント・インスタンスを運用するか、国別の承認を取得しなければならず、コストとガバナンスの複雑性が増大します。新興市場では、進化し続ける法令と限られた判例が法的強制力への疑問を生じさせ、大規模展開を遅らせています。社内法務チームと適応型ポリシー・エンジンを持つベンダーはこのハードルを競争上の差別化要因に転換できますが、小規模な参入者は高いコンプライアンス負担に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウド・インフラが市場の進化を牽引

クラウド展開は2025年の電子署名プラットフォーム市場シェアの76.05%を占め、2031年にかけてCAGR 29.10%で拡大する見込みです。従量課金制の料金体系と即時のスケーラビリティにより、クラウドはAI検索、継続的なセキュリティパッチ適用、低遅延のグローバルアクセスを求める企業にとってデフォルトの選択肢となっています。オンプレミス・モデルに関連する電子署名プラットフォームの市場規模は、機密データを主権の及ぶ境界内に保持しなければならない防衛・医療・公共セクターのワークロードにおいて引き続き重要です。この領域でもハイブリッド戦略が台頭しており、文書ストレージはローカルに保ちながら、オーケストレーション・ロジックはFedRAMPまたはISO 27001の認証を受けたクラウド・リージョンで実行されます。ベンダーは地域的に分離されたデータセンターとゼロ知識暗号化を提供することで差別化を図り、俊敏性とデータ主権の両要件を満たしています。

中小企業は特に大きな恩恵を受け、テンプレート・署名者ステータス・アナリティクスを単一のダッシュボードに集約したクラウド・ダッシュボードを活用しています。サービス・プロバイダーは自動バックアップ、稼働率SLA、API使用量メーターを提供し、バックオフィスの負担を軽減しています。一方、取引量の多い企業ではコストの予測可能性が精査の対象となり、長期契約において高度な段階的料金オプションや予約ボリューム割引が登場しています。CRM・ERP・垂直統合型SaaSとの統合が拡大するにつれて、中央トラスト・ファブリックとして位置づけられたクラウド・プラットフォームは、1件の合意あたりの付加価値を高める立場に立ちます。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

組織規模別:中小企業の導入がデジタルトランスフォーメーションを加速

大企業は2025年の収益の62.10%を提供しており、これは複雑な契約ポートフォリオ、多言語テンプレート、および厳格な監査要件を反映しています。大企業はSAP・Oracle・ServiceNowのワークフローと統合したエンドツーエンドの契約クラウドを採用し、バージョン管理、AI条項比較、リスク・ダッシュボードを実現しています。しかし、取引の伸びは最も速いのは中小企業であり、レガシー・プロセスを飛び越え2031年にかけてCAGR 28.75%を記録しています。簡単なセットアップ、QuickBooksやHubSpotへの既製コネクター、モバイル最適化された署名者のジャーニーが、リソースに制約のある企業がかつて直面していた障壁を取り除いています。

中小企業にとって、NDA・発注書・HR書類をカバーするテンプレートは法務コストを削減し、キャッシュフローを加速させます。本人確認クレジットをバンドルし、コミュニティ・サポート・フォーラムを提供するプラットフォーム・プロバイダーはロイヤルティを獲得します。一方、大企業は全社ライセンス、カスタムSLA指標、ローカライズされたデータ所在地覚書を交渉し、高収益アカウントを創出します。両コホートにまたがり、組み込みアナリティクスがサイクルタイムのボトルネックを明らかにし、マネージャーがパフォーマンスのベンチマークを行い、さらなる自動化投資を正当化できるよう支援しています。

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションを牽引

ヘルスケア・ライフサイエンスは最大の増分収益をもたらすと見込まれており、遠隔医療・電子同意(eコンセント)・分散型臨床試験がHIPAAコンプライアンス準拠ワークフローを求めることでCAGR 28.05%で成長しています。医療機関が入院手続き書類をデジタル化し、薬局が遠隔処方箋を受け付け、検査機関が検査承認を自動化するにつれて、医療関連合意に結びついた電子署名プラットフォームの市場規模は急増する見通しです。この領域で勝利を収めるプラットフォームは、改ざん防止の監査証跡、FHIR APIコネクター、多職種ケアチームのための細粒度アクセス制御をバンドルしています。

BFSIは依然として中核垂直市場であり、厳格なKYC義務のもとで住宅ローンの締結、保険更新、資産管理のオンボーディングを自動化しています。政府機関は、デジタルファーストのインタラクションを求める連邦メモに基づき、調達と市民サービスのデジタル化を加速しています。製造・自動車企業は品質証明書とサプライチェーン文書に署名を付加し、不動産ポータルは遠隔決済ポータルにそれを組み込んでいます。各セクターが製品ロードマップに影響を与えており、医療は安全な患者本人確認マッチングを優先し、BFSIは制裁スクリーニングとトランザクション・レベルの不正アナリティクスに集中しています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

認証レベル別:セキュリティ要件がQESの成長を牽引

シンプル電子署名(SES)は2025年に48.10%のシェアを獲得し、社内承認やリスクの低い合意での訴求力を維持しています。しかし、適格電子署名(QES)は否認防止を必要とするトランザクション、融資実行、国境を越えた合併・買収、政府補助金に支えられてCAGR 28.60%という最も速い成長を記録しています。EUの規制当局がリモート本人確認の前提条件と公証同等性を強制するにつれて、QESソリューションの電子署名プラットフォーム市場規模はさらに加速しています。ベンダーはワンクリックのアップグレード・パスで対応しており、同一インターフェースがリスク・スコアリングに基づいてユーザーにSESからAES、またはQESへのステップアップを促します。

高度電子署名(AES)は中間領域を担い、ハードウェア・トークンなしで高い信頼性を必要とするSaaSプロバイダーに選ばれることが多いです。柔軟なポリシー・エンジンを提供するプラットフォームは、管理者が署名者の所在地・文書タイプ・取引金額にリスク・ルールを紐づけられるようにし、複数のツールを管理することなく適切な保証レベルを確保します。適格証明書においてすでに試験導入されているポスト量子アルゴリズムは、暗号の陳腐化に対して高額アーカイブの長期的安全性を確保します。

地域分析

北米は2025年の収益の37.20%を創出しており、これは米国の連邦義務——すべての行政機関が180日以内に電子署名を組み込んだデジタルファーストの市民サービスを提供すること——に牽引されています。行政管理予算局(OMB)の指令が国防・医療・財務各省庁で取引量の急増を引き起こす一方、カナダ当局も給付行政のスピードアップに向けて同様の政策を反映させています。クラウド成熟度の高さと明確な判例法が調達を容易にし、ベンダーはAIアドオンや業種別モジュールのアップセルを実現できます。

アジア太平洋地域は2031年にかけて最高のCAGR 28.55%を記録する見通しであり、シンガポールの2025年認証要件、日本のAI契約アライアンス、インドのAadhaarベースの電子KYCが急速なオンボーディングを促しています。東南アジア全域の中小企業は、多言語スタッフに対応し最小限の帯域幅しか必要としないモバイルファースト・バンドルを採用しています。中国および韓国の企業は量子耐性試験に投資し、予想されるサイバーセキュリティ法令への長期的な準拠を目指しています。規制の断片化は続いていますが、各国政府が国際標準をますます参照するようになっており、契約の法的強制力に関する曖昧さが軽減されています。

欧州はeIDAS 2.0を活用して認証を調和させ、国境を越えたB2B取引と公共セクターの実装を刺激しています。データ主権への懸念がベンダー選定に影響しており、購入者はEU域内ホスティング環境とGDPRに準拠した処理を要求しています。ラテンアメリカはZucchettiによるブラジルのD4Signの3,200万USD買収を機に勢いを増しており、投資家の信頼を示すとともにローカライズされた決済統合をもたらしています。中東・アフリカは絶対的な支出では依然として遅れているものの、政府のデジタル化とフィンテック成長がモバイル普及率と交わるところに強いグリーンフィールドの可能性を示しています。

競争環境

電子署名プラットフォーム市場のトップ企業

電子署名プラットフォーム市場は中程度の集中度を示しており、上位5社が合計でグローバル収益の約60%を占めています。DocuSign Inc.は署名を超えてAI条項抽出へと拡張し、インテリジェント・アグリーメント・マネジメントのアップグレードとMicrosoft 365向けコパイロット統合をリリースしています。Adobe Inc.はCreative CloudおよびAcrobatとの緊密な連携で対抗し、MicrosoftはSharePoint電子署名を追加地域に展開しています。[3]アムクドネル、「SharePoint電子署名の製品アップデート」、MICROSOFT.COM

戦略的買収が地域的なフットプリントを再形成しています。Vismaによる約2,140万USDでのPenneo買収は北欧地域のKYCおよび監査機能を強化しています。[4]Vismaニュースルーム、「VISMAによるPenneoへのオファー」、VISMA.COMZucchettiによるD4Signの買収は35,000社を超えるラテンアメリカの顧客基盤を確保するものです。こうした取引は、請求書発行・本人確認・コンプライアンス報告を統合スタックにバンドルする垂直統合へのシフトを浮き彫りにしています。

新興の挑戦者は業界特化型の深みを優先しています。LegalOnはDocuSign Inc.と提携し、日本市場向けにAI契約レビューと署名ワークフローを組み合わせています。SignEasy Inc.はApp Storeでの評価を活用してブランド信頼を高め、モバイルファーストの簡便さで中小企業を狙っています。調達チームが総所有コストと長期的なセキュリティ保証を比較検討するなか、量子耐性試験、オープンAPIエコシステム、従量課金制の料金設定が差別化要因であり続けています。

電子署名プラットフォーム業界のリーダー企業

DocuSign Inc.

Zoho Corporation Pvt. Ltd

Adobe Inc.

PandaDoc Inc.

SignEasy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SalesforceがAgentExchangeを立ち上げ、DocuSign Inc.との連携のもとで自律型AIエージェントが契約ワークフローを完了できるようにしました。

- 2025年1月:Vismaが約2,140万USDでPenneoの買収を完了し、北欧地域のデジタル署名機能を強化しました。

- 2024年11月:Zucchettiがブラジルのd4Signを3,200万USDで買収し、ラテンアメリカでのプレゼンスを拡大しました。

- 2024年11月:LegalOnとDocuSign Inc.が日本市場向けに完全統合ソリューションの提供を発表しました。

グローバル電子署名プラットフォーム市場レポートの範囲

電子署名ソリューションは、さまざまなビジネスニーズをサポートするように設計されています。それは、契約書その他の記録に添付または関連付けられた電子的な音、記号、またはプロセスであり、記録に署名する意図を持って当事者が採用するものです。湿式インク署名のデジタル形式であり、法的拘束力を持ち安全ですが、暗号化標準は組み込まれていません。電子署名はデジタル署名と比べてセキュリティや信頼性が低い場合がありますが、依然として法的有効性と執行可能性を有しています。

電子署名プラットフォーム市場は、展開形態(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、政府・防衛、ヘルスケア、石油・ガス、ITおよび通信、物流・輸送、その他エンドユーザー産業)、および地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、欧州その他)、アジア太平洋(中国、日本、韓国、アジア太平洋その他)、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されます。

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 政府・公共セクター |

| ヘルスケア・ライフサイエンス |

| ITおよび通信 |

| 物流・輸送 |

| 製造・自動車 |

| 不動産・建設 |

| その他エンドユーザー産業 |

| シンプル電子署名(SES) |

| 高度電子署名(AES) |

| 適格電子署名(QES) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | BFSI | ||

| 政府・公共セクター | |||

| ヘルスケア・ライフサイエンス | |||

| ITおよび通信 | |||

| 物流・輸送 | |||

| 製造・自動車 | |||

| 不動産・建設 | |||

| その他エンドユーザー産業 | |||

| 認証レベル別 | シンプル電子署名(SES) | ||

| 高度電子署名(AES) | |||

| 適格電子署名(QES) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

電子署名プラットフォーム市場の2031年までの予測成長率は?

市場は年平均成長率(CAGR)27.65%で拡大し、2025年の70億4,000万USDから2031年までに304億6,000万USDに達する見込みです。

グローバル導入において現在主流の展開モデルはどれですか?

クラウド展開は2025年に76.05%のシェアを占め、インフラのオーバーヘッドが低くスケーラビリティが速いため、引き続き最も高い成長を続けています。

ヘルスケアが電子署名において最も速く成長している垂直市場である理由は何ですか?

HIPAAコンプライアンス、遠隔医療ワークフロー、および分散型臨床試験が、ヘルスケア・ライフサイエンスにおけるCAGR 28.05%を牽引しています。

近期的に最も強い拡大の可能性を示す地域はどこですか?

アジア太平洋地域がCAGR 28.55%でトップに立ち、シンガポールの2025年認証義務と日本のAI契約アライアンスがこれを支えています。

ベンダーはポスト量子セキュリティの脅威にどのように対応していますか?

主要プラットフォームはNIST FIPS 204に準拠したML-DSA証明書を試験導入し、量子復号化リスクに対する長期的な有効性を確保しています。

最終更新日: