ダイレクトアタッチケーブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

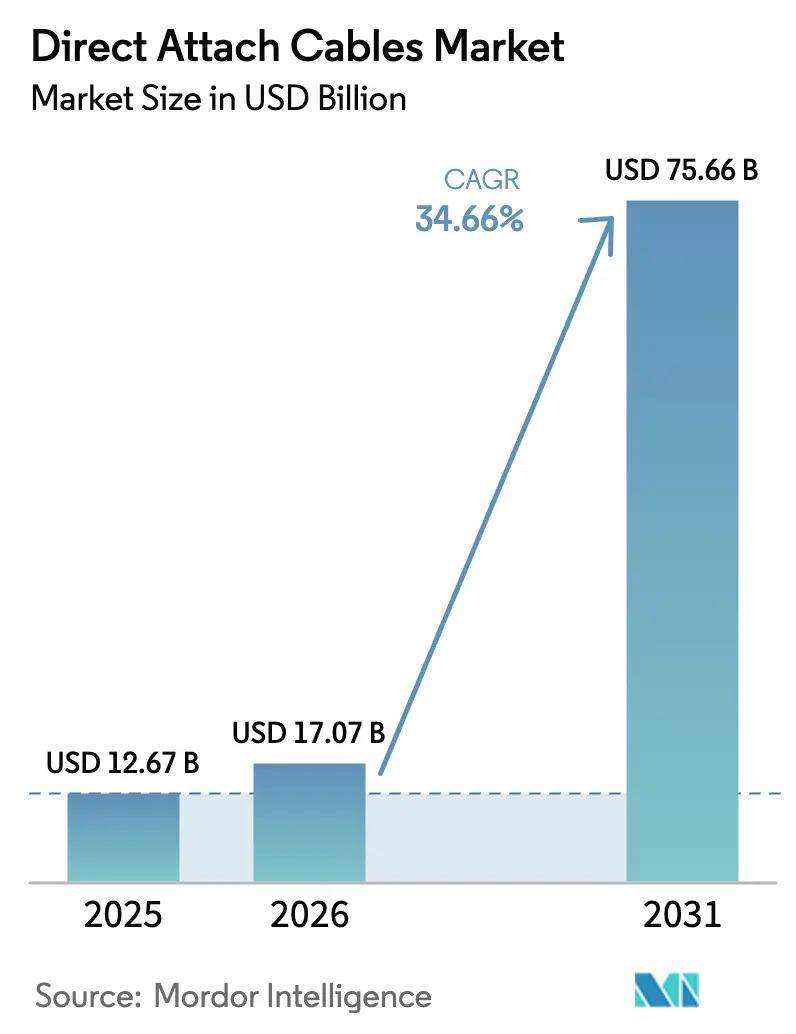

| 市場規模 (2026) | 17.07 十億米ドル |

| 市場規模 (2031) | 75.66 十億米ドル |

| 成長率 (2026 - 2031) | 34.66% CAGR |

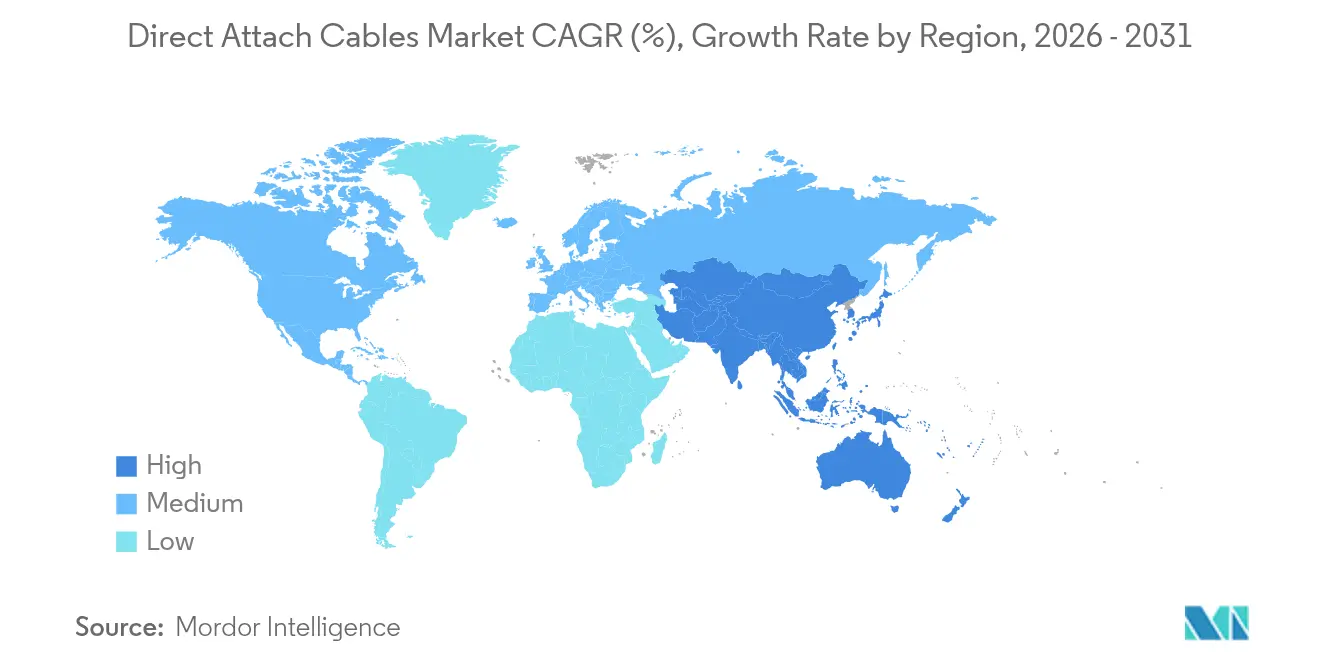

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクトアタッチケーブル市場分析

世界のダイレクトアタッチケーブル市場規模は、2025年の126億7,000万米ドルから2026年には170億7,000万米ドルに成長し、2026〜2031年の年平均成長率34.66%で2031年までに756億6,000万米ドルに達する見込みです。

データセンターのラック密度が8〜10 kWから15〜20 kWへとシフトし、AIクラスターはすでにラックあたり100 kWを超えていることから、事業者は電力効率の高い銅線インターコネクトを優先する傾向が強まっています。データセンター事業者は、パッシブ銅線を7 m未満のリンクにおける最低レイテンシーの選択肢と見なしており、光トランシーバーのポートあたり2〜5 Wのペナルティを回避しています。QSFP-DDおよびOSFPへのフォームファクター移行が400 GbEおよび800 GbEスイッチを促進し、高速ケーブルの需要拡大を加速させています。アジア太平洋地域は最も急成長する購買基盤として台頭しており、中国のハイパースケール構築および日本の5G展開が後押ししています。一方、CHIPS法の25%税額控除は米国でのケーブルアセンブリの国内回帰を促しています。銅のコスト変動と光モジュール価格の下落が短期的な需要を抑制しているものの、アクティブDACに搭載されたデジタル信号処理(DSP)がリーチを拡張し、100 Gbpsを超える速度でのパフォーマンスを維持しています。

主要レポートのポイント

- アプリケーション別では、データセンターが2025年のダイレクトアタッチケーブル市場シェアの70.90%を占め、エッジデータセンターは2031年にかけて年平均成長率36.90%で拡大する見込みです。

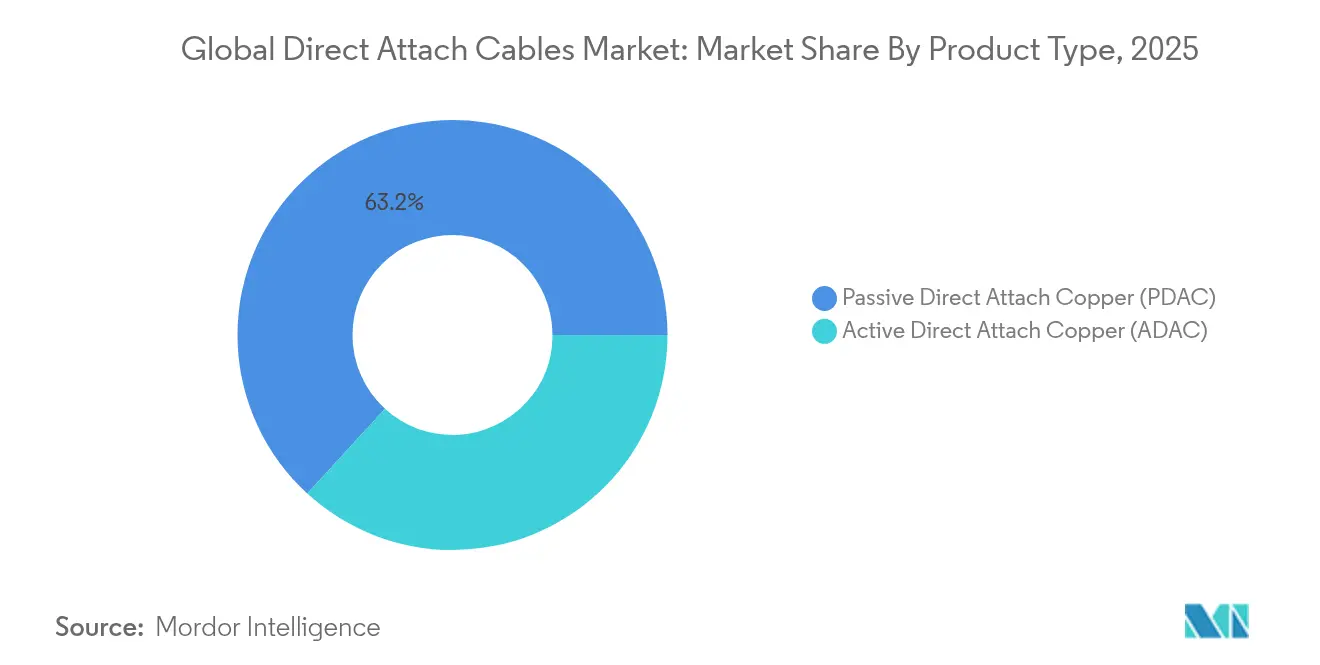

- 製品タイプ別では、パッシブ銅線が2025年のダイレクトアタッチケーブル市場規模の63.20%を占め、アクティブソリューションは2031年にかけて最速の年平均成長率39.15%を記録しました。

- フォームファクター別では、QSFP28が2025年に37.30%の収益シェアでトップとなり、QSFP-DDは2031年にかけて年平均成長率35.62%で拡大しています。

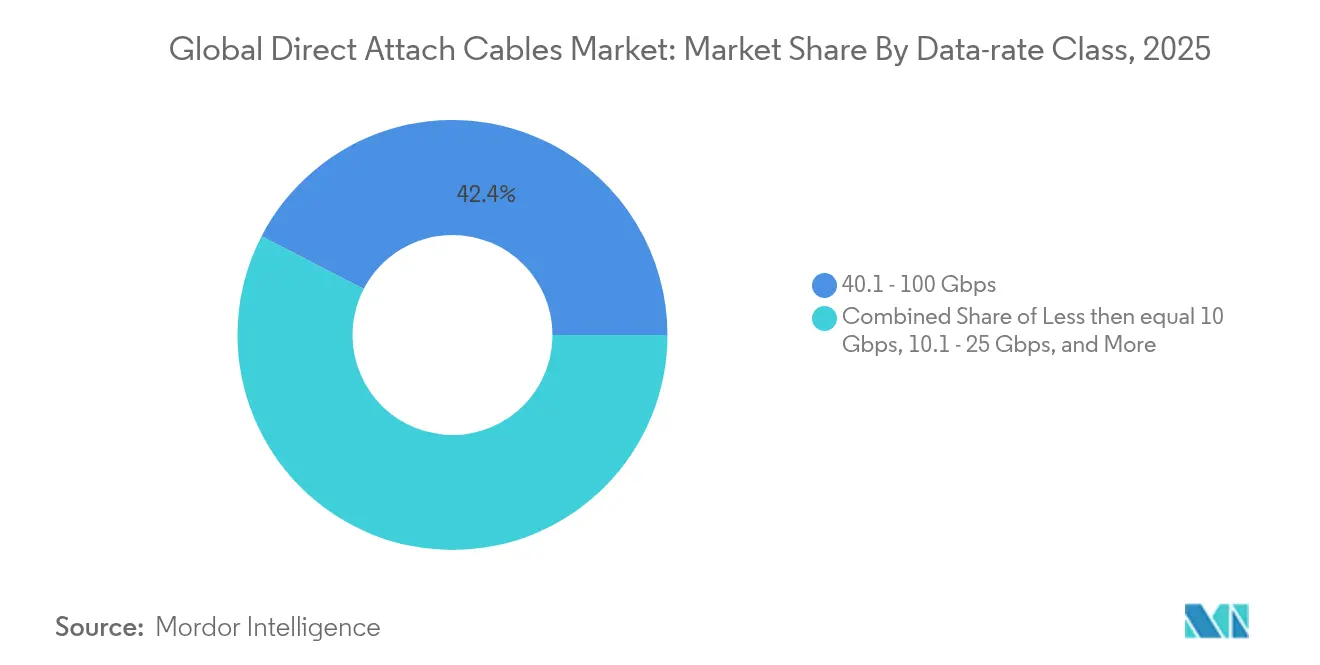

- データレートクラス別では、40.1〜100 Gbpsが2025年のダイレクトアタッチケーブル市場規模の42.40%を占め、100 Gbps超の層は2031年にかけて年率34.90%成長する見込みです。

- 地域別では、北米が2025年に37.80%の収益を占め、アジア太平洋地域は2031年にかけて最高の年平均成長率34.95%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のダイレクトアタッチケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーおよびコロケーションセグメントにおけるクラウドスケールデータセンターの構築 | 8.50% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 高速DACの需要を加速させる400 GbE/800 GbEスイッチの急速なアップグレード | 7.20% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| コスト最適化された25 Gbps DACリンクを優先する通信事業者の5G RU〜DUフロントホール | 6.80% | アジア太平洋地域が中核、中東・アフリカへ波及 | 中期(2〜4年) |

| 低レイテンシー銅線インターコネクトを必要とするエッジAIクラスター(LLM推論) | 9.10% | グローバル、北米での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーおよびコロケーションセグメントにおけるクラウドスケールデータセンターの構築

ハイパースケーラーは現在、決定論的なサブマイクロ秒レイテンシーが重要なラック内および短距離ラック間接続に銅線ケーブルを指定しています。マイクロソフトの単一施設では2,100トン以上の銅を消費しており、AI推論が普及するにつれて予測需要は倍増する見込みです。コロケーション事業者も同様の方針を採用しており、銅線は光トランシーバーのオーバーヘッド(通常ポートあたり2〜5 W)を排除し、直接的な省エネ効果をもたらします。事前コネクター付きアセンブリは設置時間を最大80%短縮し、新規キャパシティの展開期間を縮小します。これらの要因が相まって、銅線が建物間リンクを光ファイバーが担う場合でも短距離のデフォルトとして維持されることを確実にし、ダイレクトアタッチケーブル市場を押し上げています。

高速DACの需要を加速させる400 GbE/800 GbEスイッチの急速なアップグレード

AIトレーニングクラスターは、すべてのスイッチポートを400 GbEおよび800 GbEに引き上げる広帯域ノンブロッキングファブリックに依存しています。イーサネット技術コンソーシアムは、8本の106 Gb/sレーンを多重化する800 GbE仕様を批准し、ケーブルメーカーに低スキューツインアックス設計への投資を迫っています。Aristaは2024年度の収益として70億米ドルを報告し、AIネットワーキングを主要な成長ベクターとして挙げています。NVIDIAはSpectrum-Xスイッチが2026年に出荷される見込みとしていますが、電力損失が依然として重要な10 m未満のリンクでは銅線と共存することになります。これらのアップグレードは、予測期間にわたってダイレクトアタッチケーブル市場を押し上げる400 Gおよび800 G DAC製品の需要パイプラインを形成しています。

コスト最適化された25 Gbps銅線リンクを優先する通信事業者の5G RU〜DUフロントホール

集中型RANアーキテクチャは決定論的なRU〜DUレイテンシーを必要とします。CPRIガイドラインはフロントホールリンクバジェットを制限しており、パッシブ銅線を最大30 mまで実用的なものにしています。EricssonのFronthaul 6000プラットフォームは25 G銅線インターフェースに対応しており、移動体通信事業者が混雑した街路での光ファイバー構築を回避するのに役立っています[1]Ericsson AB、「Fronthaul 6000製品シート」、ericsson.com。300以上のスモールセル/km²を有する高密度都市型5Gネットワークは、そのためコスト効率の高いDACアセンブリにとって相当規模のアドレス可能な市場となっています。

低レイテンシー銅線インターコネクトを必要とするエッジAIクラスター(LLM推論)

メトロエッジサイトにおける推論ワークロードはサブマイクロ秒レイテンシーを重視しています。LevitonはAI主導のトランシーバー需要において年平均成長率30%を指摘しつつも、銅線が厳しい電力予算において優位性を保つことを認めています。MarvellのアクティブエレクトリカルケーブルはDSPを統合し、レーンあたり112 Gb/sで銅線のリーチを5 m超に拡張しています[2]Marvell Technology、「アクティブエレクトリカルケーブルホワイトペーパー」、marvell.comMarvell Technology、「アクティブエレクトリカルケーブルホワイトペーパー」、marvell.com。TE Connectivityは数年以内に224 Gb/sリンクを見込んでおり、エッジ展開における銅線の継続的な重要性を維持しています[3]TE Connectivity、「224 Gb/sインターコネクトロードマップ」、te.com。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーバーラックの電力制限(25 kW未満)が大径DACの採用を制約 | -4.20% | グローバル、レガシーデータセンターで深刻 | 短期(2年以内) |

| QSFP-DD800光モジュールのASPが銅線より速く下落し、TCOギャップが縮小 | -3.80% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サーバーラックの電力制限(25 kW未満)が大径DACの採用を制約

レガシーデータセンターの電気システムはラックあたり25 kWを上限としており、大径銅線のスペースおよび熱的余裕を制限しています。208 Vから400 V配電へ改修する事業者は損失を低減できますが、気流を複雑にする余分なケーブル重量については依然として慎重です。アクティブエレクトリカルケーブルは組み込みイコライザーによってこの問題の一部を解決しますが、コストが相応に上昇するため、ダイレクトアタッチケーブル市場における短期的なユニット成長を抑制しています。

QSFP-DD800光モジュールのASPが銅線より速く下落し、TCOギャップが縮小

シリコンフォトニクスの統合が光コンポーネントのコストを大幅に削減しており、ハイパースケールのボリューム契約がその下落を加速させています。NVIDIAのロードマップは従来の光学技術に対して3.5倍の電力効率を目標としており、長期的に銅線のエネルギー優位性を侵食する見込みです。銅線は原材料インフレにも直面しており、LMEの現金価格は2024年に1ポンドあたり5.20米ドルを超え、アセンブリコストに25〜35%を加算しています。これらの累積効果により、一部のエッジリーチシナリオにおける銅線のコスト優位性が縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクティブDACがリーチを拡張する一方でパッシブユニットが市場を支配

パッシブアセンブリは2025年の収益の63.20%を占め、IEEE仕様の範囲内で信号品質が維持される7 m未満のラック内リンクにおけるボリュームの主力としての地位を確認しました。このカテゴリーにおけるダイレクトアタッチケーブル市場規模は2025年に80億1,000万米ドルに達しました。ハイパースケーラーはDSPを排除することで障害ポイントを減らし、ポートあたりの消費電力を1〜2 W削減できるため、パッシブアセンブリを好んでいます。

アクティブ設計は最高の年平均成長率39.15%を記録しており、統合DSPを活用して25 Gb/s以上でのスキン効果による減衰を補償しています。MarvellのAECの実証例は、5 mのツインアックス上で1.6 T PAM4スループットを示しており、銅線をスモールポッドインターコネクトへと拡張しています。アクティブバリアントのダイレクトアタッチケーブル市場シェアは、AIクラスターがラックを超えた決定論的レイテンシーを求めるにつれて、2025年の36.80%から2031年には約54.20%に成長する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

フォームファクター別:QSFP-DDの台頭がQSFP28のリーダーシップに挑戦

QSFP28は2025年の出荷シェアの37.30%を占め、定着した100 GbEの設置基盤に乗っています。事業者は後方互換性と豊富なサプライヤー選択肢を評価しており、新しい速度が登場しても依然としてボリュームを維持しています。

QSFP-DDは400 GbEおよび800 GbEスイッチの展開を背景に年率35.62%で成長しています。NVIDIAのGB300 NVL72システムは密度の利点を示しており、72個のOSFPポートがバックエンドファブリックを処理し、数千本のQSFP-DDケーブルがサーバーNIC接続をサポートしています。ダイレクトアタッチケーブル市場が800 Gbpsポートへとシフトするにつれて、QSFP-DDは2027年までにQSFP28の収益を上回る位置にあります。

データレートクラス別:100 Gbps超の層が急増する一方で40〜100 Gbpsが主流

40.1〜100 Gbps帯は、手頃な価格と広範なエコシステム検証のバランスを取ることで2025年の収益の42.40%を支配しました。事業者はGPUクラスターを効率的に集約するために2×100 GbEリーフスイッチ設計を採用しており、2027年までこの層のボリュームを保護しています。

100 Gbps超のケーブルへの需要は年平均成長率34.90%で加速しています。イーサネット800 G仕様は最大3 mの8レーン銅線の実現可能性を示しています。初期出荷は、テンソル並列トレーニングのためにセブンナインのリンク信頼性を必要とする600 Wラックスケールのシステムを対象としています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

アプリケーション領域別:データセンターが規模を維持する中でエッジサイトが成長をリード

データセンターは2025年の支出の70.90%を占め、加速するAIサーバーの展開に合わせたハイパースケールの調達サイクルを反映しています。そのシェアはGPUクラスターの継続的な拡大により2031年まで60%を超えて維持される見込みです。

200 kW未満の施設として定義されるエッジサイトは、5Gカバレッジ義務および不正検知やARストリーミングなどの低レイテンシーサービスの恩恵を受けています。エッジ展開向けのダイレクトアタッチケーブル市場規模は2026年の11億1,000万米ドルから2031年には53億3,000万米ドル超に成長し、最速の年平均成長率36.90%に相当します。パッシブDACがフィールド交換を簡素化し、トラックロールを削減するため、銅線がこれらのサイトを支えています。

地域分析

北米は2025年の収益の37.80%を占め、ハイパースケーラーの拡張計画に支えられています。CHIPSおよびサイエンス法は現在、国内ケーブルアセンブリラインに対して25%の投資税額控除を提供しており、国内生産を促進しています。Amphenolの2025年第1四半期の売上高48億米ドルは、この地域のデータ通信の勢いを裏付けています。クラウド事業者は800 GbEファブリックを急速に展開しており、次の展開波に向けて安定したDACの需要を確保しています。

アジア太平洋地域は2031年にかけて年平均成長率34.95%で最も急成長する地域です。中国だけで2024年に220以上の国家データセンタープロジェクトを承認しており、それぞれ50 MW超のITロードを想定して設計されています。日本の5G高密度化は、光ファイバーの土木工事がコスト的に困難な都市部のマイクロセルを中心に、25 Gbpsフロントホール向けDACへの需要を加算しています。地域のケーブル工場は労働力とコンポーネントの機動性を活かして、国内ハイパースケーラーと低価格SKUを調達する米国顧客の双方にサービスを提供しています。

欧州は銅線アセンブリの鉛免除を厳格化するRoHS改正により抑制されながらも、安定した10%台半ばの成長を示しています。コンプライアンスコストは部品表に1〜2%を加算しますが、事業者はパッシブケーブル選択による省エネで相殺しています。GDPRの指令に準拠するためにデータをローカライズする米国のコンテンツプロバイダーによってコロケーションの設置面積が拡大しており、ダイレクトアタッチケーブル市場にとって持続可能ながらも緩やかな拡大経路を確保しています。

競合環境

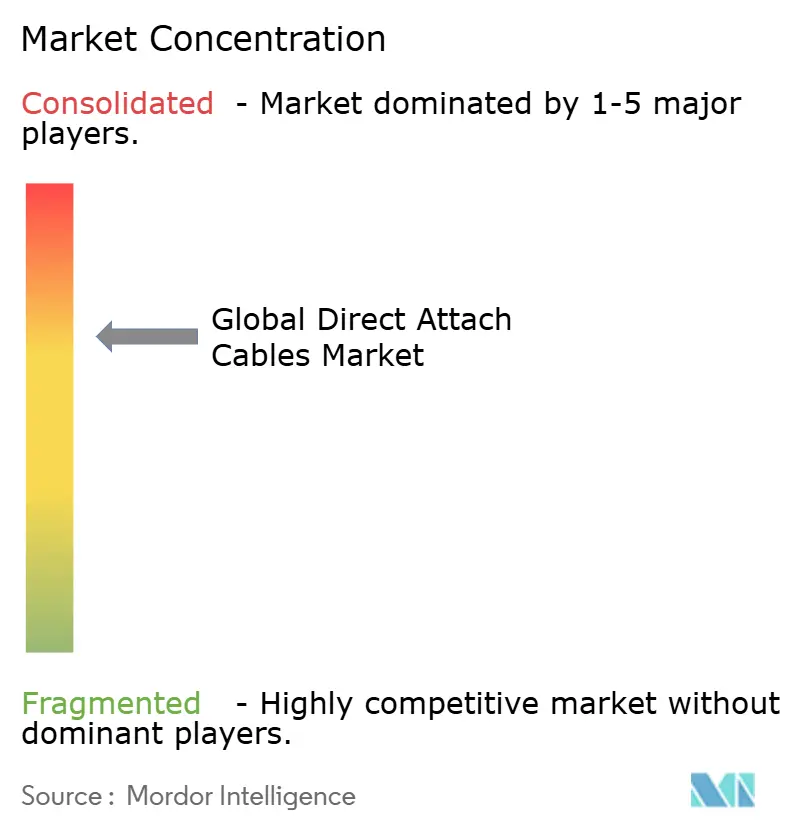

市場は中程度の集中度を示しています。Amphenol、Molex、TE Connectivity、Luxshareが世界収益の合計58%を支配しており、銅線およびDSPコンポーネントのボリューム調達を可能にしています。Amphenolの2024年度収益152億米ドルは規模の優位性とセグメント横断的な露出を示しています。

第2層の専門企業は高速ニッチを狙っています。Molexは51.2 Tbスイッチシャーシ向けに224 Gb/s内部ケーブルバックプレーンのプロトタイプをサンプル提供しています。QuantaはOCP承認サーバーにバンドルされた専用800 GbE DACハーネスを開発しており、インターコネクト販売をより広いシステム契約に組み込んでいます。

技術ロードマップはDSPを統合したアクティブエレクトリカルケーブルに収束しており、112 Gb/s PAM4で5 mのリーチを実現しています。初期展開ではパッシブSKUに対して40%を超える価格プレミアムを獲得しており、銅価格の変動に対するマージンの緩衝材となっています。ベンダーはコパッケージド光学(CPO)も開発していますが、20 m超のリンク向けに位置付けており、ラック下での銅線の優位性を維持しています。

ダイレクトアタッチケーブル業界のリーダー企業

ACT Cables

Volex plc

IOI Technology

NVIDIA (Mellanox)

JPC Connectivity

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NVIDIAがBlackwell Ultra AIプラットフォームをリリースし、400 GbE NICと内部ファブリック向けの数千本の銅線リンクを統合。

- 2025年3月:NVIDIAがSpectrum-X光学スイッチを発表し、3.5倍の電力効率を約束。CPOが成熟するまでサブラックスパンでは銅線が継続使用される見込み。

- 2024年10月:米国財務省がCHIPS投資税額控除の規則を確定し、先進インターコネクト製造投資に対して25%の税額控除を付与。

- 2024年10月:NVIDIAがAIファクトリー向けの包括的なDAC設計ガイドを公開し、InfiniBandおよびイーサネットのレイアウトを網羅。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ダイレクトアタッチケーブル(DAC)市場を、スイッチ、ルーター、サーバー、ストレージに直接接続して約5 mの高速リンクを実現する、統合トランシーバーを備えた事前製造済み銅線ツインアックスアセンブリと定義しています。Mordor Intelligenceによれば、10 Gbpsから400 GbpsのイーサネットまたはInfiniBandトラフィックを伝送するパッシブおよびアクティブ銅線バリアントの両方が含まれます。

調査範囲の除外事項:ファイバーベースのアクティブ光ケーブルおよびすべての汎用構造化ケーブリング製品は除外しています。

セグメンテーション概要

- 製品タイプ別

- パッシブダイレクトアタッチ銅線(PDAC)

- アクティブダイレクトアタッチ銅線(ADAC)

- フォームファクター別

- SFP/SFP+

- SFP28

- QSFP+

- QSFP28

- QSFP-DD/QSFP112

- その他

- データレートクラス別

- 10 Gbps以下

- 10.1〜25 Gbps

- 25.1〜40 Gbps

- 40.1〜100 Gbps

- 100 Gbps超

- アプリケーション領域別

- データセンター

- 通信

- ハイパフォーマンスコンピューティング

- コンシューマーエレクトロニクス

- 産業用

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、DACの設計エンジニア、ハイパースケールおよびエッジデータセンターの調達責任者、地域ディストリビューター、北米・欧州・アジア全域のネットワークアーキテクトと対話しています。これらの議論により、二次データだけでは明らかにできない典型的なケーブル構成、平均販売価格、更新サイクルが確認されます。

デスクリサーチ

IEEE 802.3ワーキンググループのリリース、ITU-Tインターフェースの更新、アップタイムインスティテュートのデータセンター調査、米国国際貿易委員会の出荷記録、欧州ネットワーク事業者の統計などのオープンデータを起点とし、EDGARの企業提出書類で補完しています。D&B Hoovers、ダウジョーンズファクティバ、Questelにより、サプライヤーシェアと技術動向を精緻化する収益、ニュース、特許の手がかりを得ています。これらの例は情報源の範囲を示すものであり、データ収集、検証、明確化のために他にも多くの文書が参照されています。

市場規模算定と予測

アクティブなサーバー・スイッチポート数から速度層および典型的なケーブル長で細分化したトップダウンの需要を再構築し、サンプリングしたサプライヤー収益の積み上げで合計を検証しています。ラック密度、100 G/400 G普及率、銅価格指数、クラウド設備投資計画、地域別床面積などの主要変数が多変量回帰に投入され、2025〜2030年の見通しを生成します。QSFP-DDケーブルの価格×数量に関する選択的なボトムアップ検証により、承認前にモデルを微調整しています。

データ検証と更新サイクル

すべての実行は分散スクリーン、複数アナリストによるレビューを経て、必要に応じて新たなコールバックが行われます。モデルは年1回更新され、重要なイベント後には中間更新を発行することで、クライアントが最新のベースラインを受け取れるようにしています。

MordorのダイレクトアタッチケーブルベースラインがなぜI信頼性を持つのか

公表されている数値は、集計されるケーブルタイプ、予測期間、更新頻度の違いにより乖離することが多いことが確認されています。

主要なギャップ要因には、アクティブ光ケーブルが混在しているかどうか、400 Gの普及速度のモデル化方法、通貨換算のタイミング、ベンダー収益または設置ポート数がモデルの基準となっているかどうかが含まれます。ここでMordor Intelligenceは、厳格な範囲の選択、年次更新、デュアルレンズ検証によって差別化しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 126億7,000万米ドル(2025年) | ||

| 94億7,000万米ドル(2024年) | グローバルコンサルタントA | 100 Gbps超およびエッジデータセンター需要を除外 |

| 132億1,000万米ドル(2024年) | 業界専門誌B | 限定的な一次確認による出荷外挿に依存 |

| 93億2,000万米ドル(2023年) | 業界団体C | 古いベースイヤー、更新頻度が低く、積極的な価格侵食パス |

これらの対比は、当社の推計が楽観的な端と保守的な端の中間に位置することを示しており、意思決定者に明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高い出発点を提供しています。

レポートで回答される主要な質問

ダイレクトアタッチケーブル市場の現在の規模は?

ダイレクトアタッチケーブル市場は2026年に170億7,000万米ドルの規模となっています。

ダイレクトアタッチケーブル市場の成長速度はどの程度ですか?

業界収益は年平均成長率34.66%で成長し、2031年までに756億6,000万米ドルに達する見込みです。

最大の機会を示すアプリケーションはどれですか?

大規模データセンターがAIクラスターの展開に牽引され、2025年の収益の70.90%を占めています。

アクティブDACが注目を集めている理由は何ですか?

アクティブDACはDSPを統合してレーンあたり112 Gb/sでのリーチを拡張しており、2031年にかけて年率39.15%で成長しています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は中国のハイパースケール建設と日本の5G展開により、年平均成長率34.95%で成長する見込みです。

光学価格の下落は銅線ケーブルにとって大きな脅威ですか?

800 G光学ASPの低下により銅線のコストギャップが縮小していますが、10 m未満のリンクではレイテンシーおよび電力の観点からパッシブDACが依然として優位です。

最終更新日: