電線・ケーブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 245.44 十億米ドル |

| 市場規模 (2031) | 315.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

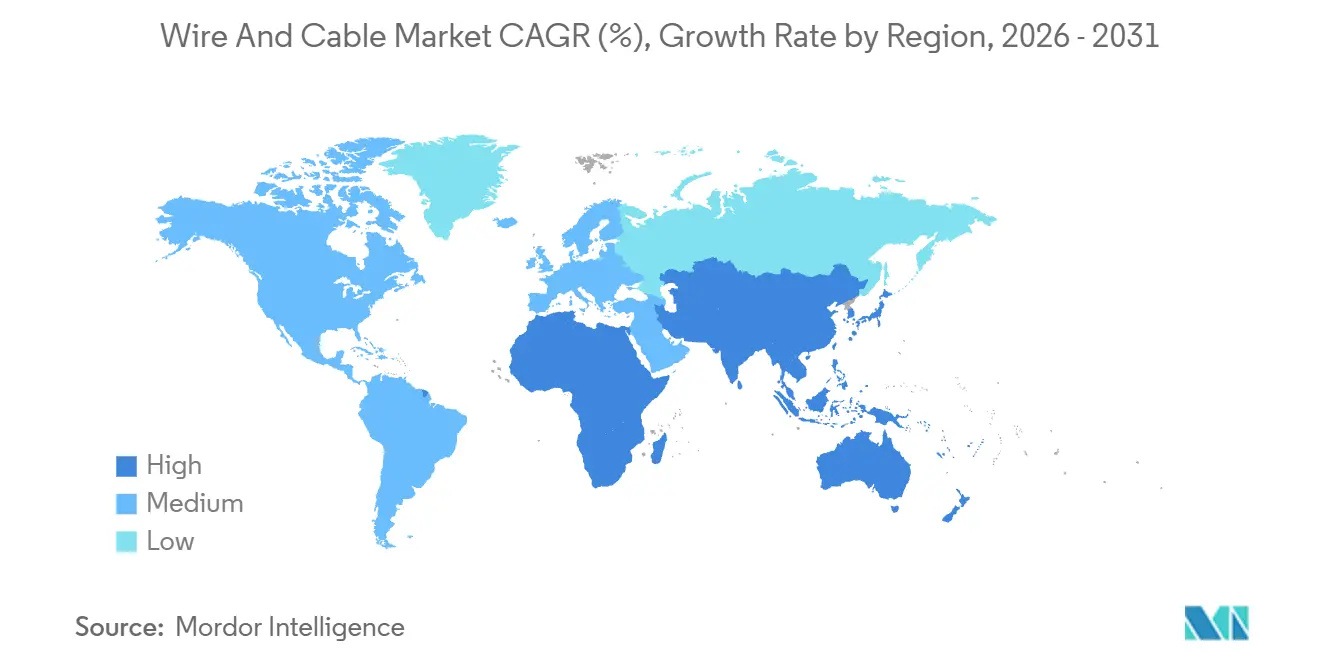

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

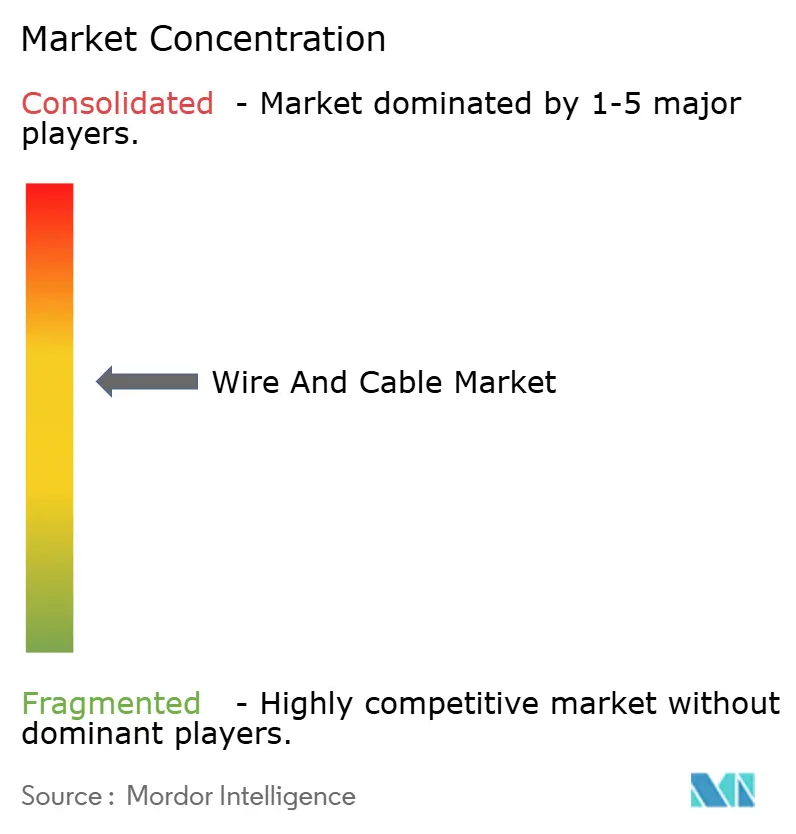

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電線・ケーブル市場分析

電線・ケーブル市場規模は2026年に2,454億4,000万米ドルに達し、2031年までに3,157億8,000万米ドルに達すると予測されており、年平均成長率5.17%で拡大します。北海および東アジアにおける洋上風力輸出リンクへの持続的な設備投資、インドおよび東南アジア全域での光ファイバー・ツー・ザ・ホーム整備の加速、バッテリー電気自動車ハーネスへの移行が、電線・ケーブル市場の収益基盤を拡大しています。電力系統事業者はプロジェクトスケジュールのリスクを軽減するため、320キロボルトおよび525キロボルトの海底回廊の発注を前倒ししており、ハイパースケールデータセンター建設業者は400ギガビットおよび800ギガビット光学系をサポートするための長距離光ファイバー容量を確保しています。ロンドン金属取引所の銅価格が急騰する際にアルミニウム導体設計が調達コストを削減することから、コモディティ代替が勢いを増しており、再生銅含有量はネットゼロを目指す企業バイヤーにとって重要な調達条件となっています。米国および欧州における高電圧ケーブルの現地製造は、グローバルサプライチェーンを再編し、国内コンテンツ優遇措置に紐づくプロジェクトの物流コストを削減し、外国為替リスクを軽減しています。

主要レポートのポイント

- 電圧別では、低圧ケーブルが2025年に46.12%の収益シェアをリードし、超高圧・高圧セグメントは2031年まで年平均成長率7.91%で拡大する見込みです。

- ケーブルタイプ別では、電力ケーブルが2025年収益の38.27%を占め、光ファイバー回線は2031年まで年平均成長率8.62%で成長する見込みです。

- 導体材料別では、銅が2025年に58.48%の数量シェアを獲得し、アルミニウムは2031年まで年平均成長率6.84%で増加する見込みです。

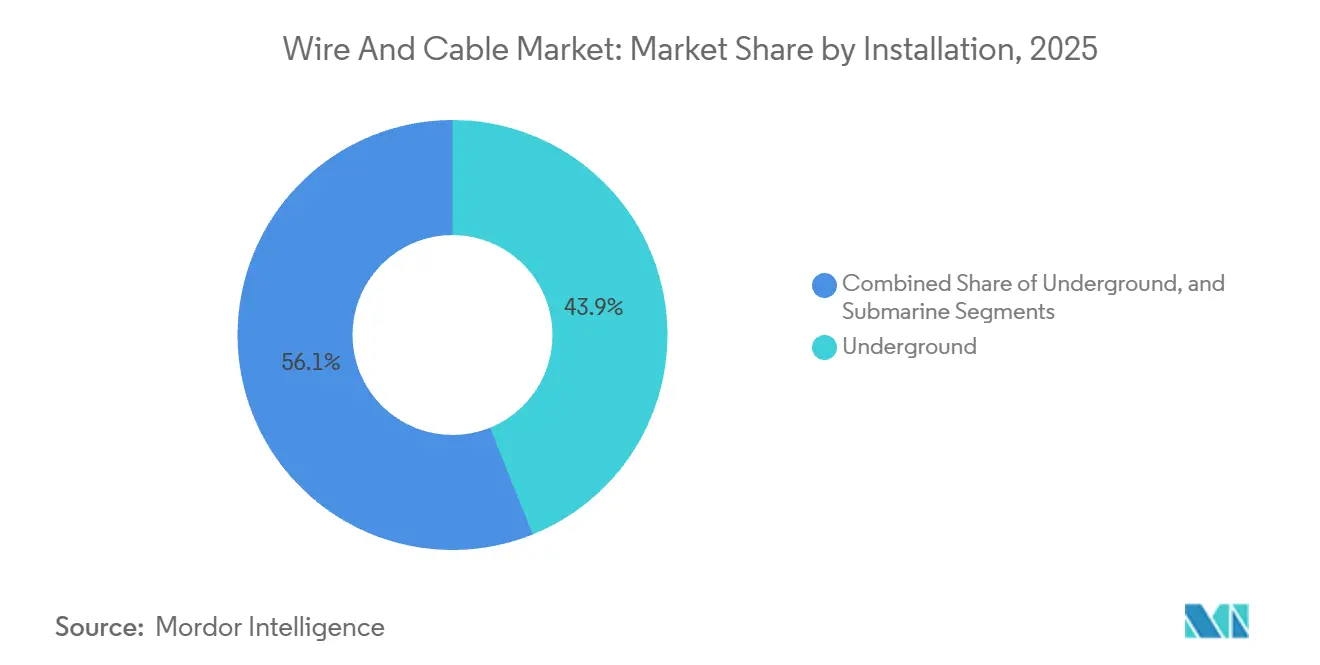

- 設置方法別では、地中敷設が2025年のプロジェクトの43.91%を占め、海底敷設は予測期間中に年平均成長率8.43%で拡大します。

- エンドユーザー垂直市場別では、電力インフラが2025年の需要の29.56%を占め、通信・データセンターは年平均成長率8.12%で成長する見込みです。

- 地域別では、アジア太平洋が2025年収益の38.71%を占め、アフリカは2031年まで年平均成長率7.23%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

電線・ケーブルのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北海および東アジアにおける洋上風力高電圧ケーブル需要の急増 | +1.2% | 欧州(北海)、アジア太平洋(中国、台湾、韓国、日本) | 中期(2〜4年) |

| インドおよびASEANにおける光ファイバー・ツー・ザ・ホーム展開の加速 | +0.9% | アジア太平洋(インド、インドネシア、ベトナム、タイ、フィリピン) | 短期(2年以内) |

| 新興デジタルハブにおけるデータセンター相互接続の急速な整備 | +1.0% | グローバル、北米・アジア太平洋・中東での早期成長 | 短期(2年以内) |

| 電気自動車プラットフォーム向け自動車ハーネスの電動化 | +0.8% | グローバル、北米・欧州・中国に集中 | 中期(2〜4年) |

| 多国間資金調達を解放するサブサハラ系統連系プロジェクト | +0.7% | アフリカ(西部・東部・南部電力プール) | 長期(4年以上) |

| グリーンケーブル材料採用を促進する企業ネットゼロ調達 | +0.5% | グローバル、欧州・北米が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北海および東アジアにおける洋上風力高電圧ケーブル需要の急増

北海およびバルト海の洋上風力輸出回廊の記録的なパイプラインが、320キロボルトおよび525キロボルト直流ケーブルの製造スロットを前倒しで引き寄せており、電力会社は多国間系統全体の信頼性を確保するために国際電気標準会議62067への準拠を規定しています。Prysmianのサウスカロライナ施設への3億ユーロ(3億3,900万米ドル)のコミットメントや、NKTのボーンホルム・エネルギーアイランド輸出パッケージ(5億ユーロ(5億6,500万米ドル)超)などの契約受注が、地域の製造能力を拡大しています。東アジアの需要は欧州の軌跡を反映しており、LS Cableの台湾での4億米ドルの受注やTaihanの韓国における浮体式風力の範囲は、高電圧海底供給を確保する緊急性を示しています。開発業者は100キロメートルを超える距離において交流から直流トポロジーへ移行しており、1キロメートルあたりの絶縁消費量が約30%増加し、架橋ポリエチレン供給のリスクが高まっています。規制の明確化とすぐに設置可能な設計カタログにより入札サイクルが短縮され、欧州およびアジアの第一層サプライヤーの既存優位性が強化されています。

新興デジタルハブにおけるデータセンター相互接続の急速な整備

ハイパースケール事業者は、人工知能推論およびリアルタイム取引ワークロードの前提条件であるアプリケーションレイテンシーを数ミリ秒削減するため、シンガポール、ムンバイ、ドバイ、サンパウロにわたる長距離光ファイバーを自社調達しています。2024年に開通した45,000キロメートルの2Africaループは、欧州・アフリカ間のレイテンシーを40%低下させ、リース容量に対する自社インフラの経済性を実証しました。Metaのエコーおよびバイフロストシステムはそれぞれ16以上の光ファイバーペアを有し、混雑したチョークポイント外のルート多様性を確保しながらチャンネル数の新たな基準を設定しました。NEOMやKhaznaの100メガワット・アブダビキャンパスなどの中東メガプロジェクトは、ファイブナインズの稼働率を達成するため、冗長な陸上および海底経路をマスタープランに組み込んでいます。400ギガビットおよび800ギガビットのコヒーレント光学系への移行はビットあたりコストを圧縮し、高ファイバー数ケーブルの投下資本利益率を向上させ、より迅速な収益獲得を可能にします。

インドおよびASEANにおける光ファイバー・ツー・ザ・ホーム展開の加速

インドのBharatNetプログラムは、ユニバーサルサービス義務基金の補助金を背景にシングルモード光ファイバーで25万の村落評議会を接続しており、電線・ケーブル市場の持続的な基盤需要を創出しています。ベトナムは2025年に都市部の光ファイバー普及率82.3%を達成し、2030年までに90%を目指しており、タイの規制当局は2027年までに世帯の95%へのアクセスを義務付けています。インドネシアの35,000キロメートルのパラパリング・バックボーンは遠隔地の島々をデータハブに接続し、フィリピンはラストマイル接続の拡張に100億フィリピンペソ(1億7,800万米ドル)を充当しました。Corningの曲げ耐性光ファイバーおよびSumitomの超低損失品種は、より狭い曲げ半径と高い心線数を可能にし、ダクト利用効率を向上させています。ストリーミング、クラウドゲーミング、リモートワークが対称ギガビットスループットを必要とするため、銅デジタル加入者線から光ファイバーへの移行はもはや不可逆的です。

電気自動車プラットフォーム向け自動車ハーネスの電動化

フォード、ゼネラルモーターズ、リビアン全体にわたる自動車技術者協会J3400コネクター規格の採用により、高電圧ケーブル仕様が統一され、第一層サプライヤーがグローバル生産を拡大しやすくなっています。[1]自動車技術者協会、「SAE J3400北米充電規格」、sae.org Molexの1,000ボルト・500アンペアコネクターは350キロワットの急速充電を可能にし、15分以内にバッテリー容量の80%を回復させることで、ハーネス設計者に熱負荷管理を迫っています。400ボルトから800ボルトの車両アーキテクチャへの移行はケーブルゲージと重量を削減し、部品表コストを最大20%削減できる可能性があり、内燃機関モデルとのコスト同等性を求める完成車メーカーにとって魅力的です。超音波溶接やレーザーストリッピングを含むLeoniおよびTE Connectivityによる自動化投資は、世界の電気自動車生産台数が2030年までに3,000万台に向かう軌道にある中、スループットと一貫性を向上させています。高速データバスは牽引ケーブルと配線経路を共有しており、過酷なエンジンルーム温度サイクルに耐えるシールドされた電磁適合性製品への需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高圧出力を制限する架橋ポリエチレン樹脂の供給ボトルネック | -0.6% | グローバル、欧州・北米で深刻 | 短期(2年以内) |

| 中東・北アフリカにおける銅価格変動によるコントラクターマージンの圧迫 | -0.5% | 中東・北アフリカ | 中期(2〜4年) |

| 地政学的妨害行為に対する海底ケーブルの脆弱性 | -0.3% | 紅海、バルト海、台湾海峡 | 短期(2年以内) |

| 高電圧ケーブル接続における熟練労働力不足 | -0.4% | グローバル、北米・欧州で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高圧出力を制限する架橋ポリエチレン樹脂の供給ボトルネック

220キロボルト以上の構造に特化した架橋ポリエチレン絶縁材は、石油化学大手が高マージンの包装用樹脂を優先するため原料が逼迫しており、2024年にはリードタイムが18ヶ月に延び、欧州の洋上系統全体でプロジェクトの再スケジューリングを余儀なくされています。Prysmianはイタリアのアルコ・フェリーチェに専用コンパウンディングラインを追加しましたが、業界全体の増設は依然として増分需要に追いついていません。525キロボルト直流設計に必要な配合を保有する適格サプライヤーはBorealisやDowなどごく少数に限られており、国際電気標準会議体制下での材料認定は数年を要するプロセスです。電圧定格が高いほど1キロメートルあたりの絶縁消費量が約30%増加し、樹脂不足を増幅させます。スラリー割当を事前確保できる開発業者は早期通電日程を確保できる一方、後手に回った場合は船舶の再動員に伴うコスト超過リスクを負います。

中東・北アフリカにおける銅価格変動によるコントラクターマージンの圧迫

チリおよびペルーの供給混乱により、ロンドン金属取引所の価格は2024〜2025年にトン当たり9,000〜10,000米ドルの間で変動し、固定価格の中東送電パッケージのマージンを侵食しました。納入の6〜12ヶ月前にケーブル入札を確定したコントラクターは、最大15%のヘッジなしコスト変動を吸収しました。サウジ電力会社やドバイ電力水道局などの電力会社は、入札予算を緩衝するため33キロボルトおよび66キロボルトルートにアルミニウム導体鋼心強化線を指定するようになっていますが、アルミニウムの低い電流容量は大きな断面積を必要とし、鉄塔荷重を増加させます。同地域では先物ヘッジの活用が依然として低調であり、米ドルへの通貨連動は銅価格急騰時のボラティリティエクスポージャーを増幅させます。再生銅ブレンドへのサプライヤー多様化はコスト耐性を高めますが、導電率と引張強度の仕様を維持するために厳格なプロセス管理が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:超高圧セグメントが長距離送電を加速

35キロボルト超の超高圧・高圧線は2031年まで年平均成長率7.91%で成長し、電線・ケーブル市場全体を上回るパフォーマンスが期待されます。低圧の既存製品は2025年に46.12%の収益シェアで引き続き優位を占めており、主に住宅・商業回路に根ざしています。ただし、中国と欧州の住宅着工件数が冷え込む中、成長は鈍化しています。開発業者は100キロメートルを超えるリンクに高電圧直流トポロジーを好み、600キロボルト試験チャンバーを保有するサプライヤーへの調達を振り向けています。この移行は参入障壁の閾値を高め、納期ウィンドウを圧縮し、既存企業の優位性を強化しています。

低圧製品の電線・ケーブル市場シェアは数量ベースでは依然として大きいものの、コモディティ化がマージンを圧迫しています。1キロボルトから35キロボルトの中圧用途は、都市系統および工業団地において安定した基盤を維持しています。超高圧の進展は架橋ポリエチレンの改良と、過渡負荷時の熱プロファイルをモデル化するリアルタイムデジタルツインに依存しています。中国とインドは再生可能エネルギーを沿岸の負荷センターに送電するための800キロボルト回廊を先導しており、より厚い絶縁壁と洋上設置を簡素化する工場接続セクションが必要です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ケーブルタイプ別:光ファイバー回線が電力用途を上回る成長

光ファイバーケーブルは年平均成長率8.62%で増加する見込みであり、5Gバックホール、クラウド相互接続、光ファイバー・ツー・ザ・ホームの義務化に牽引され、電線・ケーブル市場内で最も強い成長を示します。電力ケーブルは2025年収益の38.27%を占めましたが、北米および西欧では成熟した軌跡に直面しています。信号・制御品種はインダストリー4.0アップグレードの波に乗る一方、映像がオーバー・ザ・トップ・ストリーミングに移行するにつれて同軸需要は縮小しています。

400ギガビットのコヒーレント光学系への需要が超低損失ガラスを必要とするため、光ファイバーの電線・ケーブル市場規模はさらに拡大しています。Corningの曲げ耐性シングルモード光ファイバーは、既存の管路により多くの心線を収容できるようにすることでダクト混雑を軽減します。電力ケーブルの革新は、1本のシース内でデータと電力を融合させるリアルタイム状態監視のための光ファイバーセンサーの統合に焦点を当てています。ビットあたりコストの低下と新しい海底ループにおけるスペクトル共有技術の組み合わせが、大容量ルートにおける光ファイバーの優位性を確固たるものにしています。

導体材料別:アルミニウムが送電分野での優位性を獲得

アルミニウムは年平均成長率6.84%を記録する見込みであり、電力会社が銅価格変動を回避するためにアルミニウム導体鋼心強化設計に転換する中、銅の58.48%という数量リードを縮小しています。アルミニウムの密度優位性は鉄塔荷重と輸送コストを削減し、険しい地形にわたる長スパンにとって重要です。光ファイバー回線に組み込まれた光学ガラスは、データネットワーク展開において引き続き二桁成長を示しています。

銅は優れた端末信頼性とほとんどの建築基準法における規制義務により、低圧配線での優位性を維持しています。Nexansが2030年までに再生含有量30%を約束する中、再生銅ブレンドに充てられる電線・ケーブル市場規模は拡大しています。ポリマー光ファイバーは短距離の自動車インフォテインメントリンクを対象としていますが、ニッチ市場にとどまっています。導電率、重量、コストの間の継続的な綱引きが導体の組み合わせを流動的に保っており、アルミニウムが架空線で優位性を獲得し、銅が線路側パネルおよび開閉装置回路での地位を維持しています。

設置方法別:海底ルートが成長軌跡をリード

海底敷設は年平均成長率8.43%で拡大する見込みであり、洋上風力ハブおよび大陸間データルートの増加に伴い、架空および地中の代替手段を大きく上回ります。地中敷設は2025年のプロジェクトの43.91%を占め、フィーダーを地中化する都市の義務を反映しています。架空建設は農村回廊ではコスト効率が高いものの、信頼性と景観が重視される場所ではシェアを失っています。

海底システムの電線・ケーブル市場シェアは、大陸全体を取り囲む45,000キロメートルの2Africaループのような象徴的なプロジェクトに支えられています。設置船は200メートルを超える深度を航行しながら、トロール漁船の衝突に耐えるアーマークラッド設計を敷設しなければなりません。水平方向掘削は地中都市建設における道路の掘り起こしを削減します。架空線は依然として新興市場で優位を占めており、資本支出と停電リスクが比較検討されています。しかし、将来性への配慮から、初期コストが高いにもかかわらず、都市は地中代替手段を好む傾向にあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー垂直市場別:通信・データセンターが最速の成長

通信キャリアおよびデータセンターは2031年まで年平均成長率8.12%で成長する見込みであり、ハイパースケール建設業者が帯域幅の主権を確保するために光ファイバーを自社調達する中、他の垂直市場を上回ります。電力インフラは2025年の需要の29.56%を占め、系統が再生可能エネルギーを統合するために近代化される中で不可欠であり続けます。建設は堅固な基盤数量を提供し、石油・ガス、石油化学、自動車、製造業セグメントは特殊な配合を必要とします。

住宅配線は中国と欧州で勢いを増していますが、電化が依然として進行中のインド、東南アジア、アフリカでも成長しています。商業プロジェクトはパンデミック後に回復しており、スマートビルの改修には低煙・無ハロゲンジャケットと構造化ケーブルが必要です。国際エネルギー機関による年間2兆米ドルの系統支出の推計は、超高圧受注の成長余地を示しています。

地域分析

アジア太平洋は2025年収益の38.71%を占め、中国の超高圧回廊、インドのBharatNet光ファイバー推進、東南アジアの都市化の波に支えられています。中国のサプライヤーであるHengtongおよびZTTは大規模な光ファイバー生産を活用して価格を固定し、インドの既存企業PolycabおよびKEIは増加する住宅需要に対応するために国内ラインを拡大しています。日本と韓国は洋上風力の系統連系と系統アップグレードを強化しており、オーストラリアは長距離送電経路を必要とする再生可能エネルギーゾーンを推進しています。

欧州は北海およびバルト海の洋上風力活動により引き続き強力な市場です。Prysmian、Nexans、NKTはLionLink、ドッガーバンク、ボーンホルム・エネルギーアイランドなどのプロジェクト向けに数億ドル規模の輸出パッケージを確保しています。ドイツ、フランス、スペインは老朽化した送電ループを近代化し、イタリアおよび東欧は脆弱な配電資産を更新しています。C-Lion1やEstlink 2などのバルト海妨害事案は、冗長ルーティングと監視の重要性を浮き彫りにしています。

アフリカは多国間融資機関が国境を越えた電力プールと国家電化アジェンダに資金を提供する中、地域最高の年平均成長率7.23%を記録する見込みです。[2]アフリカ開発銀行、「ミッション300イニシアティブ」、afdb.org 西アフリカ電力プールおよび東部電力ハイウェイは、バンドル型融資が中圧・高圧リンクへの需要を解放する方法を例示しています。支払いサイクルと規制上のハードルは依然として高いものの、それらを乗り越える意欲のある企業は、多くの経済圏で電化率が50%未満という状況の中でファーストムーバーの優位性を確保できます。

北米では、PrysmianとNexansがサウスカロライナの工場に合計5億米ドル超を投じ、大西洋岸の洋上風力リース地に近い立地を確保することで、高電圧生産の国内回帰が進んでいます。インフレ抑制法のインセンティブが国内調達を促進し、米国とカナダの系統事業者は再生可能エネルギーの流入に向けてネットワークを近代化しています。南米は規制当局が2024年に15,000キロメートルの新規路線を承認したブラジルに成長が集中しています。中東は銅価格の急騰を緩和するためにアルミニウムへの移行を進めており、先進的な熱可塑性絶縁システムを必要とするNEOMなどのメガプロジェクトと整合しています。

競合環境

上位10社が世界収益の約40%を占めており、電線・ケーブル市場における集中度は中程度であることを示しています。Prysmianによる23億米ドルのEncore Wire買収は、北米の低圧・中圧分野でのフットプリントを深めました。一方、サウスカロライナへの3億ユーロ(3億3,900万米ドル)およびアルコ・フェリーチェへの2億ユーロ(2億2,600万米ドル)の投資は、高電圧能力と自社架橋ポリエチレン生産を拡大します。Nexansはサウスカロライナの並行工場に2億米ドルを投じ、ドッガーバンク輸出契約を獲得し、現地化された高電圧製品へのピボットを固めました。

中国の大手HengtongおよびZTTは、自動化されたプリフォームラインと垂直統合された線引き塔に支えられ、コストリーダーシップと規模を活用してハイパースケールデータセンターの光ファイバーパッケージを受注しています。インドの大手PolycabおよびKEIは、系統近代化と光ファイバー・ツー・ザ・ホームの義務化を活用するため、グジャラートのサイトに超高圧・光ファイバーモジュールを追加しています。サブサハラアフリカは、多国間プロジェクトに伴う資金調達と物流の課題に対応する意欲のあるサプライヤーにとってホワイトスペースのニッチを代表しています。[3]世界銀行、「西アフリカ電力プールプロジェクト融資発表」、worldbank.org

プロセス自動化とリアルタイム品質分析が差別化要因として台頭しています。Prysmianのインダストリー4.0展開は不良率を20%削減し、スループットを15%向上させ、競合他社が今や目標とするベンチマークを設定しました。架橋ポリエチレン配合、直流変換器ステーション、カッパ値海底に最適化されたアーマリングスキームを巡る特許活動が活発化しています。専門参入企業は極低温移送ライン、放射線定格原子炉ケーブル、耐火性地下鉄トンネル配線を狙い、厳格な認証を必要とするニッチでの地位を確立しています。

電線・ケーブル業界リーダー

Prysmian Group

Nexans SA

Sumitomo Electric Industries Ltd.

LS Cable and System Ltd.

Southwire Company LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:MothersonはNexans SAの自動車電気配線ハーネス事業を2億700万ユーロ(2億4,343万米ドル)で買収しました。この動きはNexansの合理化された電動化戦略と整合しています。

- 2025年8月:Sumitomo Electricは英国のシーリンクプロジェクト向けに525kV高電圧直流ケーブルを供給する契約を獲得し、欧州でのプレゼンスを強化しました。

- 2025年7月:LS Cable & Systemはバージニア州の新工場に6億8,900万米ドルを投資し、米国の製造拠点を大幅に拡大します。

- 2025年6月:人工知能データセンターにおける光ファイバー需要の急増に牽引され、Fujikura Ltd.の株価は2年間で1,400%急騰しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電線・ケーブル市場を、架空・地中・海底設置を通じたエネルギー伝送、信号、またはデータ転送のためにスプール、ドラム、またはリールで供給される、金属製または光学製の新規製造された電気・通信導体のすべてと定義しています。数値は、生の導体ロッド、下流のハーネスアセンブリ、設置労働、および中古または改修製品の再販を除外しています。

調査範囲の除外:アフターマーケットハーネス、ケーブル管理ハードウェア、および一時的なレンタルフリートはこの評価の対象外です。

セグメンテーション概要

- 電圧別

- 超高圧・高圧(35kV超)

- 中圧(1〜35kV)

- 低圧(1kV未満)

- ケーブルタイプ別

- 電力ケーブル

- 光ファイバーケーブル

- 信号・制御ケーブル

- 同軸・データケーブル

- 導体材料別

- 銅

- アルミニウム

- 光学ガラス・ポリマー

- 設置方法別

- 架空

- 地中

- 海底

- エンドユーザー垂直市場別

- 建設 - 住宅

- 建設 - 商業

- 電力インフラ(電力会社・再生可能エネルギー)

- 通信・データセンター

- 石油・ガスおよび石油化学

- 自動車・モビリティ

- 産業製造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、湾岸地域の販売代理店、EPCコントラクター、国家系統計画担当者、通信インフラ責任者にインタビューを実施しました。これらの対話により、設置の分割、平均販売価格、設備投資のフェーズが検証され、二次資料だけでは把握できなかった地域の政策トリガーが明らかになりました。

デスクリサーチ

国際エネルギー機関、国際電気通信連合、国連コムトレードの出荷データ、地域系統事業者の統計などのオープンアクセスソースを通じて需要の基本要因をマッピングすることから始め、銅、アルミニウム、光ファイバー展開の基準数量を得ました。米国国勢調査局、ユーロスタット、アジア開発銀行の建設・製造見通しはエンドユーザーの成長軌跡を固定するのに役立ち、Questelの特許分析は技術普及パターンを明らかにしました。財務報告書、投資家向け資料、信頼性の高いプレス更新情報が価格とプロジェクトパイプラインを補完しました。列挙されたソースは当社のデスクリサーチの骨格を示しており、入力を相互検証するために多くの追加の公開メモと独自フィードが検討されました。

市場規模算定と予測

トップダウンの構築は、国レベルの電力系統回路キロメートル追加、光ファイバー・ツー・ザ・ホームの通過数、車両生産台数から始まり、集計導体需要を再構築し、サプライヤー出荷の選択的なボトムアップ集計とサンプリングされた平均販売価格×数量チェックで裏付けられます。銅および光ファイバーの単価、新規送電線のキロメートル数、住宅着工件数、データセンターラック追加などの主要変数が、2030年までの価値を予測する多変量回帰に投入されます。ボトムアップのギャップが生じた場合、最終調整前に類似市場の比率が補完されます。

データ検証と更新サイクル

出力は貿易統計とコモディティ消費曲線に対する分散チェックを経て、異常値は承認前にフィールド回答者への再連絡を促します。レポートは毎年更新され、重大な政策または価格ショックが発生した場合は中間再計算が行われ、クライアントは常に最新の検証済み見解を受け取ります。

MordorのワイヤーとケーブルのベースラインがなぜMordorの電線・ケーブルベースラインが信頼性を持つ理由

公表されている市場推計はしばしば乖離しますが、これは企業によって製品の包含範囲、価格前提、更新頻度が異なるためです。

この業界における主要なギャップ要因は、光ファイバーがエネルギーケーブルとバンドルされているかどうか、アフターマーケットアセンブリの扱い方、平均販売価格曲線を支える地域価格サンプリングの深さです。Mordorはバランスの取れた範囲を選択し、中立的なベースケースシナリオを報告し、年次通貨更新を適用しており、これらが合わさって他所で見られる極端な値を緩和します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 2,333億6,000万米ドル(2025年) | ||

| 2,678億米ドル(2024年) | グローバルコンサルタントA | ケーブル管理・付属品を含み、単一のトップダウン手法に依存 |

| 2,211億9,000万米ドル(2024年) | 業界誌B | 光ファイバー収益を除外し、保守的な平均販売価格の進行 |

| 2,540億米ドル(2024年) | 業界サービスC | 出荷検証なしに設備投資代理指標を使用 |

この比較は、範囲の広さと価格モデリングがほとんどの分散を説明することを示しており、Mordorの検証済み数量と地域別価格設定の規律ある組み合わせが、計画担当者と投資家に信頼性が高く再現可能なベースラインを提供することを確認しています。

レポートで回答される主要な質問

2026年の電線・ケーブル市場の規模はどのくらいですか?

電線・ケーブル市場規模は2026年に2,454億4,000万米ドルであり、2031年までに3,157億8,000万米ドルに達する見込みです。

電圧定格別で最も成長が速いセグメントはどれですか?

35キロボルト超の超高圧・高圧ケーブルは2031年まで年平均成長率7.91%で拡大する見込みであり、他の電圧層を上回ります。

光ファイバーケーブルの需要を牽引するものは何ですか?

5Gバックホール、クラウドデータセンター相互接続、アジア太平洋および中東における光ファイバー・ツー・ザ・ホームの義務化が、光ファイバー需要を年平均成長率8.62%で押し上げています。

なぜアルミニウムが銅に対してシェアを獲得しているのですか?

アルミニウム導体鋼心強化設計は、電力会社が銅価格変動を緩和し鉄塔荷重を削減するのに役立ち、アルミニウム導体の年平均成長率6.84%を支えています。

最も高い成長率が予測されている地域はどこですか?

アフリカは国境を越えた電力プールと国家電化プログラムへの多国間資金調達に支えられ、2031年まで年平均成長率7.23%を記録する見込みです。

ケーブルメーカーが直面する最大のサプライチェーンリスクは何ですか?

架橋ポリエチレン樹脂の供給逼迫が最も差し迫ったボトルネックであり、超高圧ケーブルのリードタイムを延ばし、洋上風力の接続を遅延させています。

最終更新日: