アクティブ銅ケーブル(ACC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

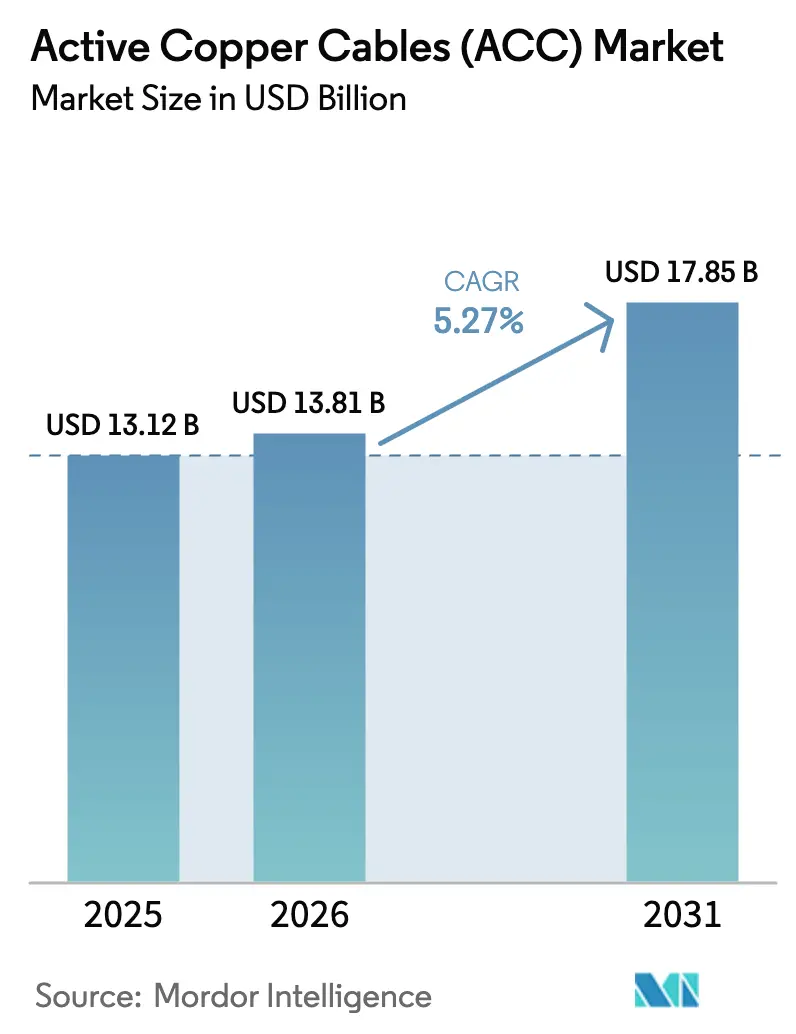

| 市場規模 (2026) | 13.81 十億米ドル |

| 市場規模 (2031) | 17.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

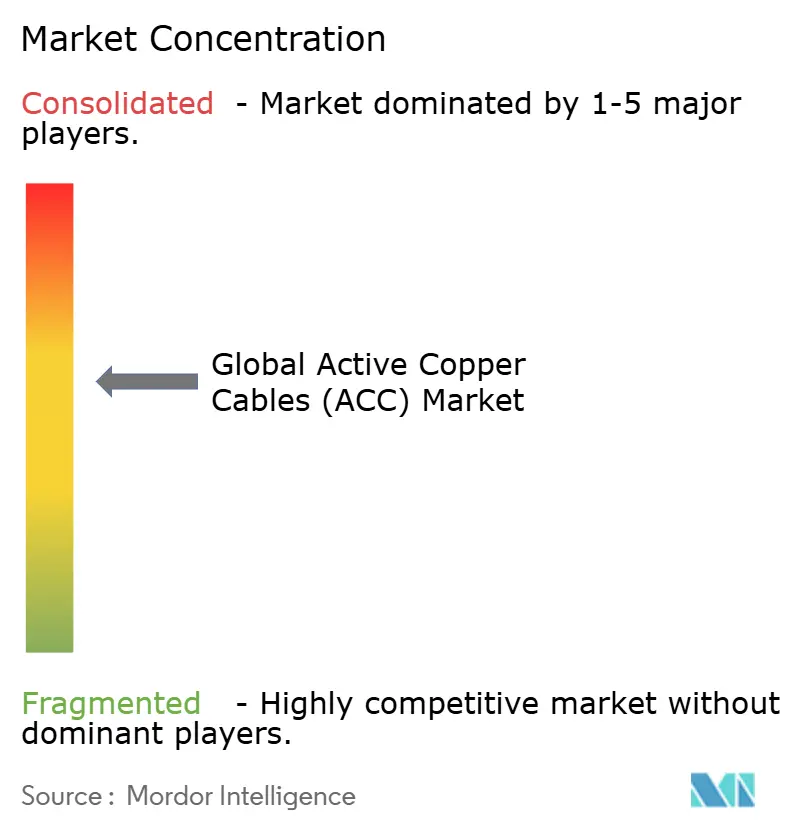

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブ銅ケーブル(ACC)市場分析

アクティブ銅ケーブル市場規模は2025年に131億2,000万米ドルと評価され、2026年の138億1,000万米ドルから2031年には178億5,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率5.27%で成長すると推定されます。ハイパースケールデータセンターの急速な拡張、AI最適化サーバーアーキテクチャ、および短距離リンクにおけるポートあたりコスト優位性が、この安定した成長を支えています。銅は低遅延が光学的なリーチ優位性を相殺するラック内部での採用が続いており、新たなPCIe 5.0/6.0およびCXLのユースケースが従来のネットワーキングを超えた需要を拡大しています。2024年に1ポンドあたり5米ドルを超えた銅価格の高騰などのコモディティ逆風が垂直統合の強化を促しているものの、クラウドプロバイダーによる持続的な投資がチャネル出荷量を高水準に維持しています。OSFP-XDなどの高密度フォームファクターの採用、および100Gから800Gポートへの移行が、小型化された28 AWGおよびより細いゲージへの要件を増幅させており、高度なシグナルコンディショニング技術を持つ既存プレイヤーに有利な設計上の課題を生み出しています。

レポートの主要ポイント

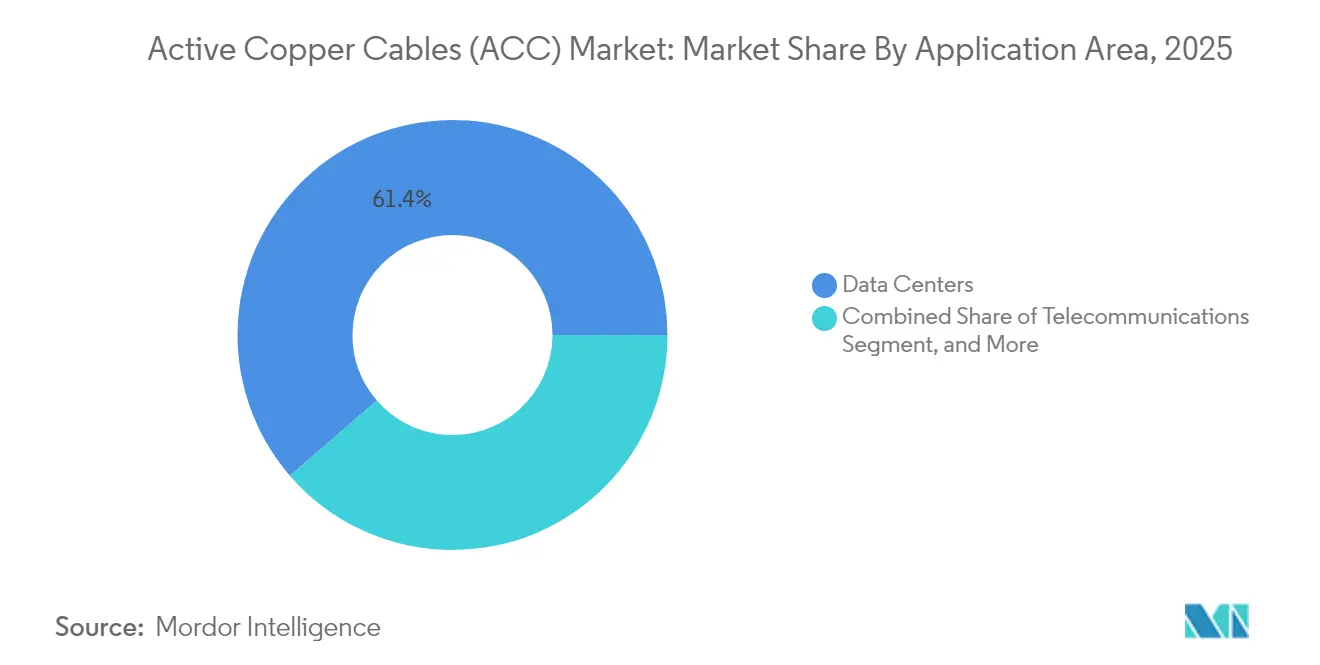

- アプリケーション別では、データセンターが2025年のアクティブ銅ケーブル市場シェアの61.35%を占めてトップとなり、2031年に向けて年平均成長率5.41%で拡大しています。

- フォームファクター別では、QSFP+/QSFP28が2025年に46.30%の収益シェアを保持し、一方でOSFP/OSFP-XDは2031年まで年平均成長率6.12%で成長すると予測されています。

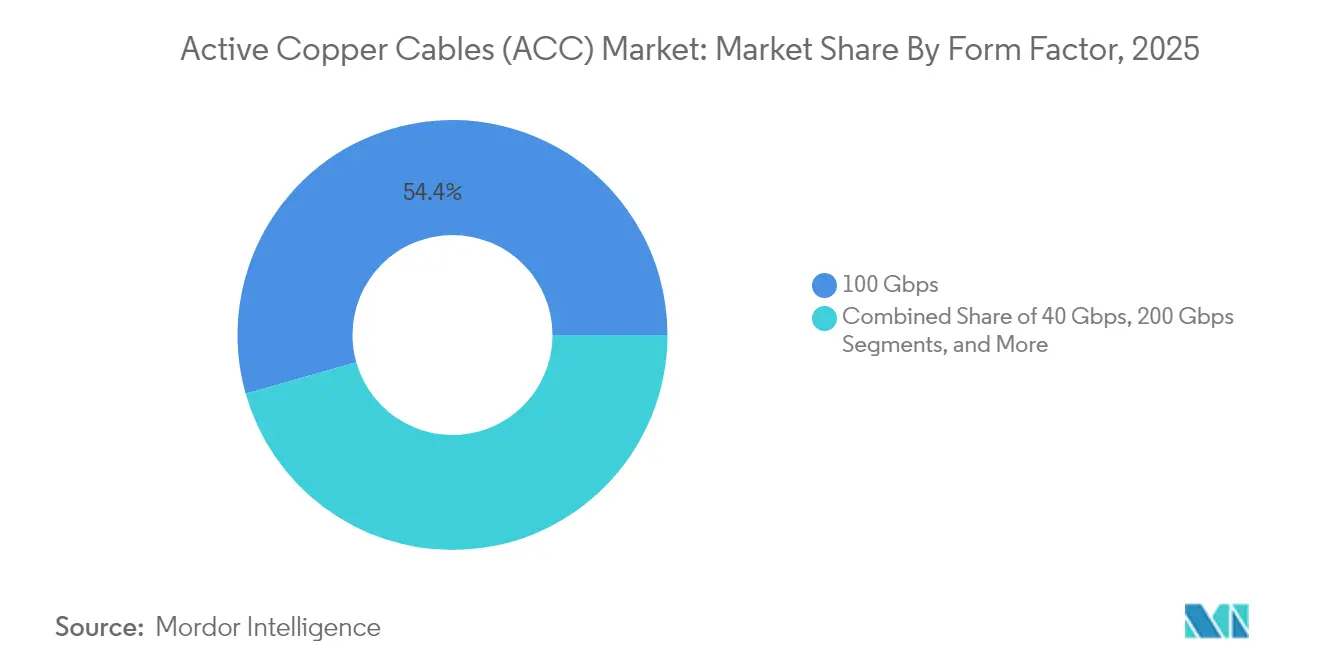

- データレート別では、100 Gbps接続が2025年のアクティブ銅ケーブル市場規模の54.40%を占め、800 Gbpsリンクが最速の年平均成長率5.82%を2031年まで記録しています。

- 導体ゲージ別では、28 AWGが2025年に59.25%の市場シェアで首位を占め、32 AWGおよびより細いグレードが年平均成長率6.94%で拡大する見込みです。

- 地域別では、北米が2025年のアクティブ銅ケーブル市場規模の37.55%を占め、アジア太平洋地域が2031年まで最高の年平均成長率6.32%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアクティブ銅ケーブル(ACC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびコロケーションデータセンターの建設急増 | +1.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| サーバー・スイッチ間リンク速度の加速(100G → 400G) | +1.2% | グローバル、北米ハイパースケーラーが主導 | 短期(2年以内) |

| 超低遅延短距離リンクを要求するAI/ML GPUクラスター | +1.5% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| サーバー内部でのPCIe 5.0/6.0およびCXLへの移行 | +0.7% | グローバル、エンタープライズ向け早期採用 | 長期(4年以上) |

| 800G AECを標準化するオープンコンピュートおよびORv3アーキテクチャの成長 | +0.3% | 北米ハイパースケーラー、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびコロケーションデータセンターの建設急増

- 新しいハイパースケールキャンパスは常態的に200 MWを超え、バージニア州、ジョホールバル、テキサス州における数ギガワット規模のマスタープランは、アクティブ銅ケーブル市場を押し上げる投資の波を体現しています。これらの施設の各ラックには数十本の短距離インターコネクトが統合されており、銅の部品表(BOM)コストは展開されたIT電力に比例してスケールします。マレーシア、インド、その他の新興拠点への地理的多様化により、その需要が複数地域で同時に複製され、標準化された銅アセンブリがより高い生産量を達成できるようになっています。総合すると、中期的な見通しでは、アジア太平洋地域だけで年間1.5 GW以上のデータセンター拡張が見込まれ、短距離リンク銅製品の出荷量が持続的に二桁成長することを意味しています。

サーバー・スイッチ間リンク速度の加速(100G → 400G)

ハイパースケーラーは200Gを飛び越え、400Gまたは800Gサーバーポートへ直接移行しています。2024年のIEEE 802.3df批准により、≤7mのリーチに対して最大800 Gbpsの電気仕様が正式化され、この範囲はアクティブ銅ケーブルが中列光学モジュールより明らかに有利です。[1]IEEE標準化協会、「イーサネットのためのIEEE 802.3df-2024標準」、ieee.org スイッチベンダーはすでに144ポート800Gブレードを展示しており、リーフ層アーキテクチャには低遅延接続を必要とする数千本の短距離ランが存在します。[2]NVIDIA Corporation、「Quantum-X800ネットワーキングプラットフォーム」、nvidia.com 光モジュールの価格がポートあたりで依然プレミアムにある中、資本効率の観点から隣接ラック内外での銅の優位性が維持され、この急速な速度移行期における需要を強化しています。

超低遅延短距離リンクを要求するAI/ML GPUクラスター

大型GPUエンクロージャーはカードあたり最大11 kWを消費し、8×200G以上のホスト接続を必要とするため、高密度で熱効率の高いケーブルへの需要が高まっています。アクティブ銅ソリューションは電気光学変換を回避するため5 ns未満の遅延を実現し、AIワークロードにおけるトレーニング精度とジョブ完了時間を維持する優位性があります。TE Connectivityなどのサプライヤーは現在、液冷ラック内部の上昇する排気温度に対応した85°C環境向け224 Gbps PAM4ケーブルのサンプル提供を行っています。これらの専用アセンブリは、AIクラスターが新たなエンタープライズおよびクラウドサイトに普及するにつれ、アクティブ銅ケーブル市場を強化しています。

サーバー内部でのPCIe 5.0/6.0およびCXLへの移行

PCI-SIGはPCIe 6.0向けCopprLinkを最終化し、最大4mのアクティブケーブルで64 GT/sをサポートします。OEMは帯域幅や遅延を犠牲にすることなく、分散型メモリプールや外部アクセラレーターを設計できるようになります。この移行により、従来のNIC・スイッチ間ホップを超え、バックプレーン、シャーシ、サーバー間経路へとユニット出荷量が拡大します。これらのリンクはラック内部に位置するため、銅のリーチ上限は無関係であり、光学に対するBOMコスト削減が予測期間中に主流のx86プラットフォーム全体での広範な採用につながります。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AOCと比較した5〜7mを超えるリーチの制限 | -0.8% | グローバル、大規模展開において顕著 | 短期(2年以内) |

| 銅価格の上昇とサプライチェーンの不安定性 | -0.6% | グローバル、製造拠点において深刻 | 中期(2〜4年) |

| 224 Gbps PAM4レーンにおける熱バジェットの課題 | -0.4% | 224G早期採用の先進市場 | 長期(4年以上) |

| 新フォームファクターにおける断片化した相互運用性 | -0.3% | グローバル、アーリーアダプターセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AOCと比較した5〜7mを超えるリーチの制限

電気的減衰と電磁干渉(EMI)は、現代のデータホールにおけるほとんどのアクティブ銅展開を規定する7mの上限を超えるとPAM4信号を劣化させます。15m以上のリンクを必要とする中列トポロジーはアクティブ光ケーブルにデフォルトし、オペレーターがホットアイル封じ込めや電力分配の理由で距離を延ばすたびに銅のシェアが侵食されます。800Gでは挿入損失バジェットがさらに厳しくなり、短距離領域内でも銅に圧力をかけています。

224 Gbps PAM4レーンにおける熱バジェットの課題

10 ps未満のユニットインターバルはイコライザーの消費電力を増加させ、すでに100 kWに迫るラック内で追加の熱を放散しなければなりません。シグナルインテグリティ研究室では、224Gで34 dB SNRを達成するには高度なDSPおよびリタイマー機能が必要であり、持続的なAI負荷下でケーブルが90°C定格を超える温度に達する可能性があることが示されています。ベンダーは新しい誘電体材料を使用したシールドツインアックスを採用することで対処していますが、これらの次世代設計はコストが高く、光学価格が低下した場合に採用を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション領域別:データセンターが市場支配を牽引

データセンターは2025年のアクティブ銅ケーブル市場シェアの61.35%を占め、全ユースケースの中で最高となりました。このセグメントはハイパースケールラック数とAIサーバー密度によってキャンパスあたり数千本のラック内リンクが必要とされることから、年平均成長率5.41%で2031年まで首位を維持すると予測されています。通信は5Gバックホールおよびベースバンドユニット内で短距離銅ジャンパーを使用する集中型無線アクセスネットワークに支えられ、2番目に位置しています。

エッジロケーションがより小さなフットプリントでクラウドアーキテクチャを複製するにつれ、データセンター向けアクティブ銅ケーブル市場規模はさらに拡大すると予測されています。GPU搭載の研究所やHPCサイトが増分需要を加えていますが、その絶対量はハイパースケール構築より低いままです。コンシューマーエレクトロニクスと産業オートメーションは、低遅延・高フレキシブルケーブルがゲーミングリグや決定論的ファクトリーネットワークに適したニッチながら有望な領域を代表しています。OCPを通じた標準化が銅の部品番号をこれらの隣接垂直市場に普及させ、スケールを強化し価格変動を緩和しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

フォームファクター別:OSFPの進化がQSFPの優位性に挑戦

QSFP+/QSFP28は2025年に46.30%の収益を獲得し、依然として100Gクラスのスイッチポートの大半を支えています。しかし、OSFP/OSFP-XDの年平均成長率6.12%は、800Gが主流になった際のリーダーシップ交代を示唆しています。デュアルポートOSFP実装は同等の熱エンベロープでモジュールあたり1.6 Tb/sを提供し、フェースプレート密度を2倍にします。

ハイパースケーラーがネットワークを更新する際、既存のQSFPケージにそれぞれ50Gの8電気レーンで動作するQSFP-DD光学モジュールをバックフィットすることが多くなっています。このブリッジングにより、インクリメンタルな速度アップグレードを可能にしながら既存の設備を活用し続けることができます。アクティブ銅ケーブル市場は、両世代が共存することで恩恵を受けます。なぜなら、各ラックがNICとスイッチの多様性に対応するために混在したケーブルインベントリを必要とするからです。タイトなピン間隔と低減した挿入損失マージンにより、実績ある高速PCB材料を持つ確立されたベンダーがプレミアムを獲得できる立場にあります。

データレート別:800 Gbpsの台頭が速度ヒエラルキーを再編

100 Gbpsティアは、エンタープライズおよびクラウドリーフ層全体での普及により2025年の出荷量の54.40%を維持しました。しかし次のサイクルでは、AIクラスターが800Gリーフスパインファブリックを採用するにつれ、800 Gbpsリンクが年平均成長率5.82%で加速しています。800Gポートに割り当てられるアクティブ銅ケーブル市場規模は急速に拡大し、レガシー速度を排除することなく収益構成を変化させています。

400 Gbpsは依然として戦略的な中間サイクルの位置を占め、8×50Gサーバーまたは4×100G GPUのブレークアウトアグリゲートとして機能しています。25 Gbps未満のティアはレガシーストレージやエッジデバイスなどのロングテール展開に残存しています。Keysightの224Gテストスイートは次の速度ジャンプに向けたエンジニアリングの準備が整っていることを確認しており、イコライゼーションとリタイマーが電力エンベロープを実行可能な範囲に維持できれば、銅は1 Tb/sを超えても引き続き関連性を持つことを示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

導体ゲージ別:小型化が細線採用を促進

28 AWGはその均衡した減衰と機械的強度により59.25%のユニットシェアでトップを維持しています。成長の勢いは現在32 AWGおよびより細いゲージへと移行しており、オペレーターがより小さな曲げ半径と改善されたエアフローを追求するにつれ年平均成長率6.94%を記録しています。これらの細いケーブルはGPUトレイ周辺の液冷マニホールドのスペースを確保し、サーバー上部のケーブル管理を容易にします。

製品エンジニアは、細い導体における表皮効果損失に対抗する低スキュー誘電体とツインアキシャルシールドジオメトリを使用してシグナルインテグリティを向上させています。24 AWGのアクティブ銅ケーブル市場規模は、マージンがスペースより重要な要求の厳しいHPCセンターで安定を維持しています。しかし、ラック密度が上昇するにつれ、ほとんどの新規出荷量は30〜32 AWGに集中し、予測期間全体にわたる小型化トレンドを強化するでしょう。

地域分析

北米はハイパースケール設備投資の集中を背景に、2025年のアクティブ銅ケーブル市場の37.55%を支配しました。Microsoftは2025年度のデータセンター成長に800億米ドルを充当し、Amazonはペンシルベニア州とノースカロライナ州に300億米ドルを投資することを約束し、複数年にわたる接続需要を確保しています。安定した電力網へのアクセス、確立されたサプライチェーン、および合理化された許認可プロセスがこのリーダーシップを強化していますが、土地と電力コストの上昇により一部の拡張が二次都市圏へと移行しています。

アジア太平洋地域は2031年まで最高の年平均成長率6.32%を記録しています。ジョホールバルにおける数ギガワット規模のプロジェクトがマレーシアを1.6 GWの稼働容量へと引き上げ、インドは大規模クラウドリースの下で2026年までに設置済みMWを倍増させる計画です。日本はデータセンター建設コストが69%上昇しているものの、国内AI需要を満たすためにフットプリントの拡大を続けています。この地域の突出した勢いは、輸入関税やリードタイムが米国製品を制約する場合に地域ベンダーを優遇することもあり、ローカルケーブルアセンブリへの大量の出荷量を誘導しています。

ヨーロッパはエネルギー効率の高いハードウェアを重視する規制主導の安定した拡大を示しています。ローカルデータ主権規制により新規キャパシティが国内に維持される一方、北欧などの再生可能エネルギーが豊富な地域は内部リンクに依然として銅を使用する高密度コンピュートファームを誘致しています。中東・アフリカは絶対値では遅れをとっていますが、デジタルトランスフォーメーション推進と地域の相互接続性を向上させる海底ケーブルの陸揚げに支えられ、小さなベースから二桁成長を享受しています。チリ、コンゴ民主共和国、ザンビアからの銅のコモディティ供給は地域のコストプロファイルに影響を与え、ケーブルメーカーにとって戦略的な変数であり続けています。

競合ランドスケープ

アクティブ銅ケーブル市場は中程度の集中度を示しています。Amphenol、TE Connectivity、Molex、Luxshareは、自社のメッキ、スタンピング、ツインアックス押出ラインから恩恵を受け、QSFP、OSFP、PCIeケーブルアセンブリの主要部分を支配しています。2024年に1ポンドあたり5米ドルを超えた原材料価格の上昇により、これらのリーダーは導体断面の最適化と代替合金の採用を促進しており、小規模プレイヤーがスケールで複製することは困難です。

AmphenolによるCommScopeのAndrewおよびLifeSync事業の買収により、シグナルインテグリティポートフォリオが拡大し、2025年の収益に48億1,000万米ドルが加算され、垂直統合への意欲を示しています。[4]Amphenol Corporation、「2024年度決算発表」、amphenol.com TE ConnectivityはRichards Manufacturingを買収し、224G設計向けの精密コネクターマシニングを獲得しました。PrysmianのChannell Commercialへの参入は、電力ケーブルからデータセンターアセンブリへのリーチを拡大し、通信およびエネルギーセグメントの景気循環性を均衡させる多角化戦略です。

OCPの800G AEC仕様などのオープン標準は独自マージンを希薄化させますが、同時に利用可能な総出荷量を拡大し、コスト重視の注文に対応する余地をアジアの第二層メーカーに与えています。一方、PAM4 DSPおよびリタイマーにおける知的財産障壁は既存プレイヤーに有利に働き、プレミアム価格帯の即時侵食を制限しています。その結果、上位ブランドのスケール優位性と、機動性と低間接費がより速い設計サイクルを可能にする新興フォームファクターにおけるニッチな機会が組み合わさった競合ランドスケープが形成されています。

アクティブ銅ケーブル(ACC)業界リーダー

NVIDIA Corporation

Cisco Systems Inc.

3M Company

TE Connectivity

Sumitomo Electric

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mirait Holdingsは6,292億円の受注を確保し、データセンターおよび再生可能エネルギーケーブルプロジェクトに関連した14.6%の増加を記録しました。

- 2025年5月:Prysmian Groupは、データセンター接続分野への参入を示す9億5,000万米ドルプラスアーンアウトでChannell Commercial Corporationの買収に合意しました。

- 2025年2月:TE Connectivityは224Gアセンブリ向けの高精度コネクターを追加するRichards Manufacturingの買収を完了しました。

- 2025年1月:AmphenolはCommScopeのAndrewおよびLifeSyncユニットを統合した後、2024年度売上高152億米ドルを計上しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

アクティブ銅ケーブル(ACC)は、リドライバーまたはリタイマーを内蔵した短距離ツインアキシャル銅アセンブリであり、25〜800 Gbpsのイーサネット、InfiniBand、PCIe、CXLトラフィックを1つのラックまたは隣接するラック内のサーバー、スイッチ、ストレージ間でクリーンに転送します。本調査では、SFP28、QSFP28、OSFP、OSFP-XDおよび同等フォーマットで出荷されるファクトリー終端済みACCをエンドカスタマー収益で評価しています。

調査範囲の除外:オンボードエレクトロニクスを持たない受動型ダイレクトアタッチ銅ケーブル、アクティブ光ケーブル、およびバルク銅線。

セグメンテーション概要

- アプリケーション領域別

- データセンター

- 通信

- ハイパフォーマンスコンピューティング

- コンシューマーエレクトロニクス

- 産業オートメーション

- その他のアプリケーション

- フォームファクター別

- SFP+/SFP28

- QSFP+/QSFP28

- QSFP-DD

- OSFP / OSFP-XD

- データレート別

- ≤25 Gbps

- 40 Gbps

- 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- 導体ゲージ(AWG)別

- 24〜26 AWG

- 28〜30 AWG

- 32 AWGおよびより細いゲージ

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋全域のケーブルメーカー、クラウドネットワークアーキテクト、ディストリビューターにインタビューを実施しました。これらの対話により、ポートミックスの変化、典型的なケーブル長、地域別の平均販売価格(ASP)スプレッドが明確化され、公開データによるギャップが補完されました。

デスクリサーチ

HS-8544輸入データ、ハイパースケーラーの設備投資申告、IEEE 802.3およびOCPリリースノート、BICSIノード数、製品データシート、監査済み10-K、および広く引用されたプレスを用いて需要のマッピングから開始しました。D&B HooversおよびDow Jones Factivaなどの有料ライブラリにより、アナリストがサプライヤー収益のスクリーニングと価格変動の監視を行いました。これらの情報源は、レビューした証拠の例示であり、網羅的なものではありません。

市場規模推計と予測

トップダウンモデルは設置済みラック数と公表されたスイッチポートロードマップから始まり、地域レベルのACC普及率とブレンドASPを重ね合わせ、サプライヤーの集計値とサンプリングされた請求書で相互検証します。多変量回帰は400/800Gポート出荷量、ラック密度、銅価格指数、28〜32 AWGゲージへの移行を使用して需要を予測し、データが不足している場合はクラウド設備投資を代理変数として使用します。

データ検証と更新サイクル

出力は上級レビュー前に独立したポートトラッカーとの分散スクリーニングを受けます。モデルは毎年更新され、新しいCXL仕様など需要を変化させるイベントが発生した場合は中間更新が行われます。

Mordorのアクティブ銅ケーブル(ACC)ベースラインが信頼性を持つ理由

各社が独自の製品カット、採用曲線、更新リズムを採用しているため、公表数値はしばしば乖離します。

範囲を標準に合わせ、出荷量とASP入力を毎年再確認することで、Mordor Intelligenceは購入者が信頼できる均衡のとれたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 131億2,000万米ドル(2025年) | ||

| 94億7,000万米ドル(2024年) | グローバルコンサルタントA | 受動型DACおよび光学ハイブリッドを含む |

| 31億米ドル(2024年) | 業界トラッカーB | 範囲を≤100Gに限定;アジア太平洋を除外 |

| 21億5,000万米ドル(2024年) | 業界誌C | ベンダー収益のみを使用;チャネルチェックなし |

このベンチマーク比較は、プロセスが透明で再現可能であり、測定可能なドライバーに基づいているため、当社の数値が中間範囲に位置することを示しています。

レポートで回答される主要な質問

アクティブ銅ケーブル市場の現在の規模はどのくらいですか?

市場は2026年に138億1,000万米ドルと評価されており、2031年までに178億5,000万米ドルに達すると予測されています。

アクティブ銅ケーブルの需要を主導しているアプリケーションはどれですか?

データセンターはハイパースケールラック出荷量とAIサーバー密度により、2025年の市場シェアの61.35%でトップとなっています。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は2031年まで年平均成長率6.32%を記録しており、全地域の中で最速です。

800 Gbpsケーブルが重要な理由は何ですか?

AIワークロードはノードあたりより高い帯域幅を必要とし、800Gは年平均成長率5.82%で最も急成長しているデータレートセグメントとなっています。

QSFPに対して勢いを増しているフォームファクターはどれですか?

OSFPおよびOSFP-XDは800Gリンクを優れたポート密度でサポートするため、年平均成長率6.12%を記録しています。

銅ケーブルのリーチを制限する課題は何ですか?

信号減衰とEMIが有効長を7mに制限し、それを超えるとアクティブ光学オプションがよりコスト効率的になります。

最終更新日: