北米キャットフード市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

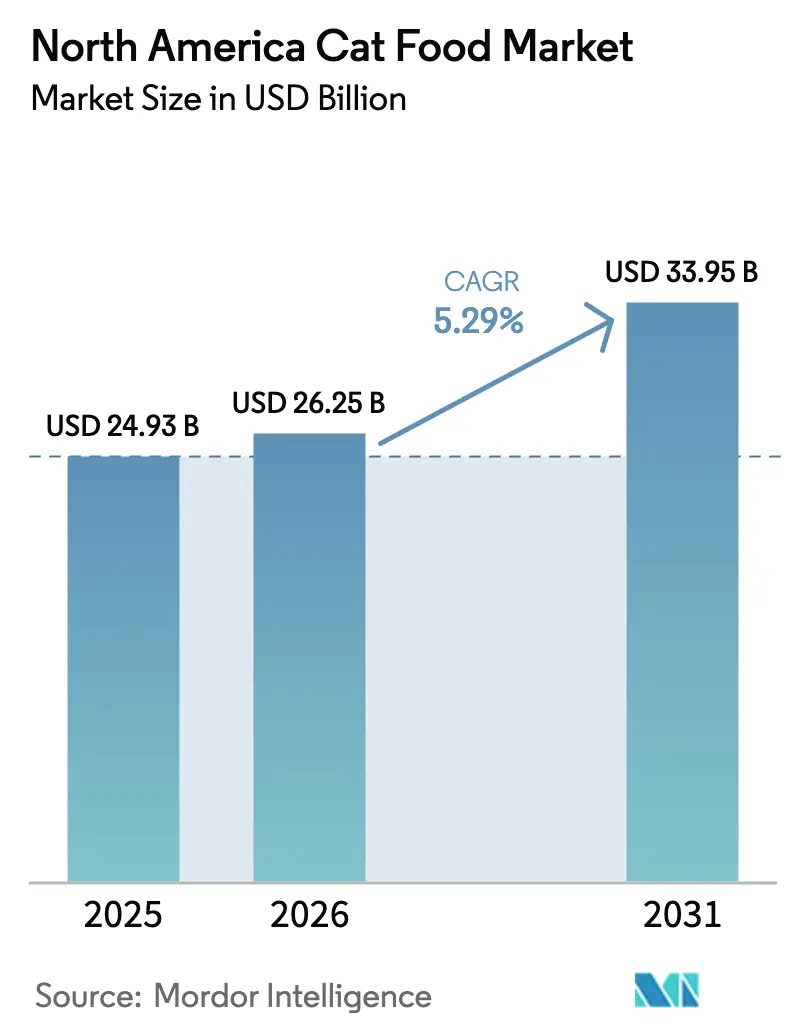

| 基準年の市場規模 (2025) | 24.93 十億米ドル |

| 市場規模 (2026) | 26.25 十億米ドル |

| 市場規模 (2031) | 33.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

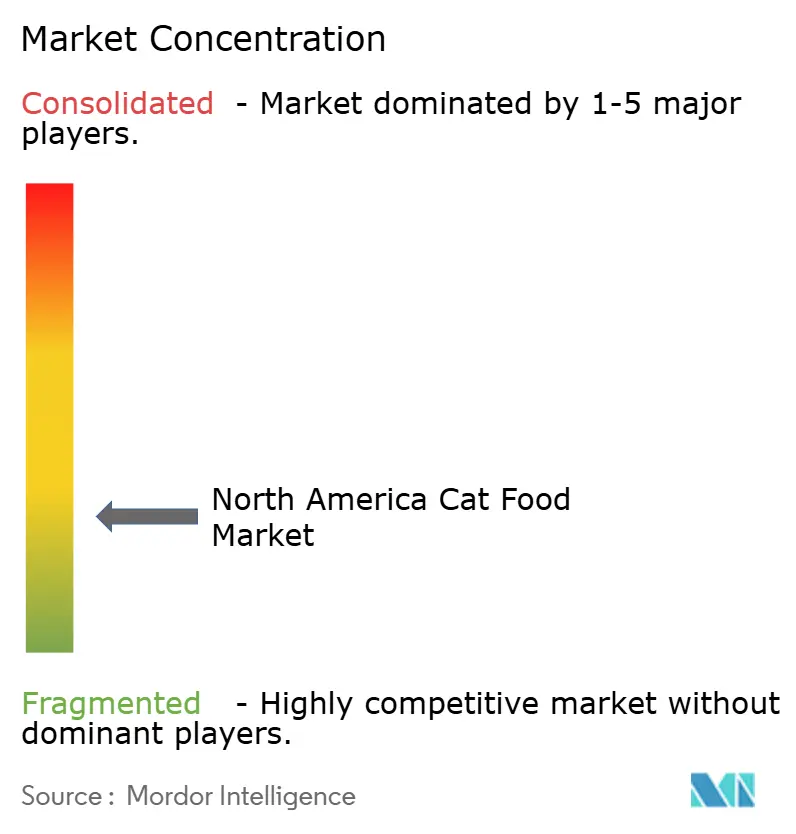

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米キャットフード市場分析

北米キャットフード市場規模は2025年にUSD 249億3,000万と評価され、2026年のUSD 262億5,000万から2031年にはUSD 339億5,000万に達すると推定されており、予測期間(2026年~2031年)におけるCAGRは5.29%となっています。需要の底堅さは、都市部における猫の飼育増加、電子商取引の急速な普及、および製品プレミアム化に向けた継続的な取り組みに起因しています。メーカーはサプライチェーンの可視化と予測分析に向けたデジタル投資を強化しており、これにより欠品の削減、小売業者との連携強化、物流コストの削減が実現されています。機能性成分の勢いは、消費者が自身の食の理想を反映したプロバイオティクス、オメガ3、低グリセミックレシピを求める中で、ヒューマングレードのポジショニングと融合しています。ダイレクト・トゥ・コンシューマーのサブスクリプションプラットフォームは再注文サイクルを短縮し、イノベーションやターゲットプロモーションを導くショッパーインサイトを収集しています。昆虫タンパク質の承認を含むサステナビリティへの取り組みは、環境保全に関する規制当局と消費者の方向性の一致を反映し、製品差別化の新たな層を加えています。

レポートの主要ポイント

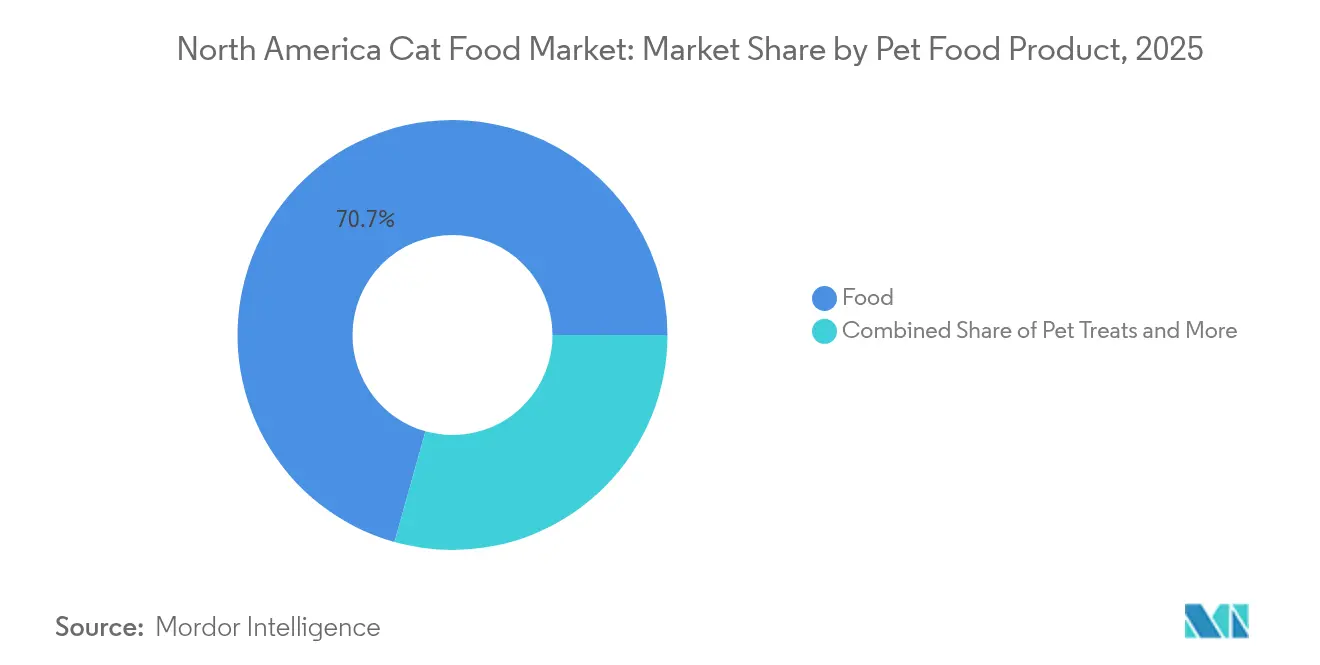

- キャットフード製品別では、フードが2025年における北米キャットフード市場シェアの70.65%を占め、トリーツは2031年にかけてCAGR 6.53%で拡大すると予測されています。

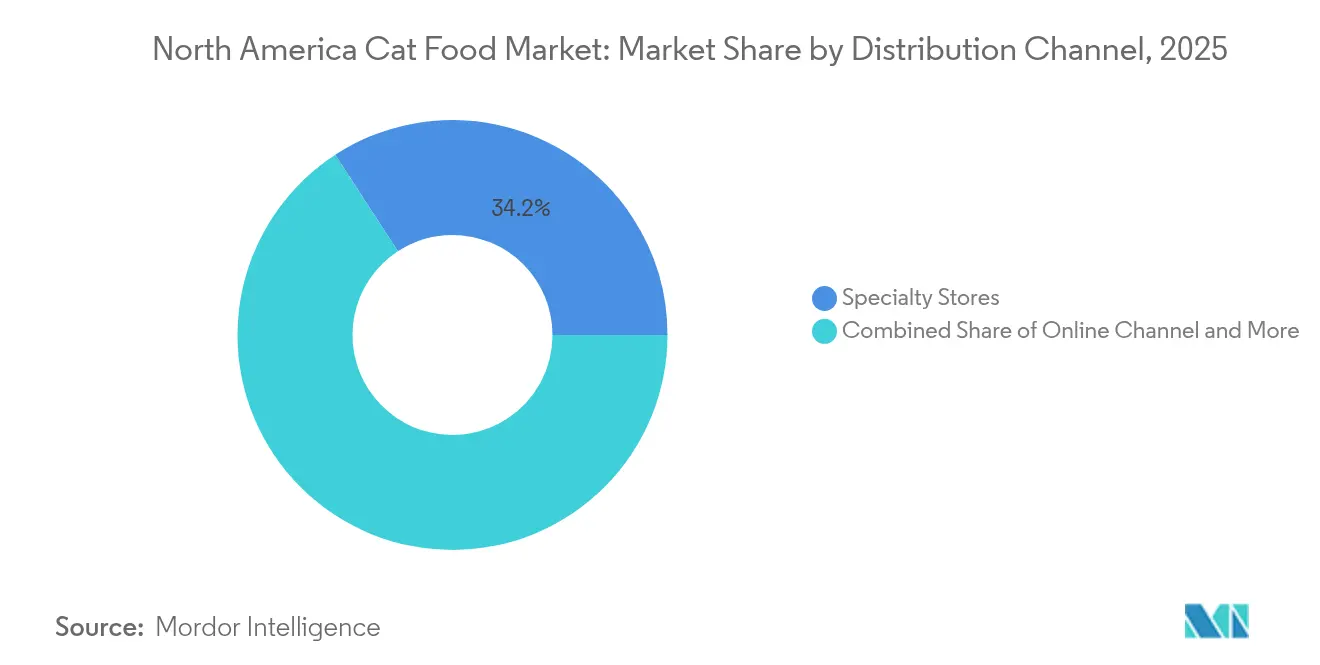

- 流通チャネル別では、専門店が2025年における北米キャットフード市場シェアの34.18%を保持し、オンラインチャネルは2031年にかけてCAGR 7.12%を記録すると予測されています。

- 地域別では、アメリカ合衆国が2025年に87.90%の収益シェアを占め、メキシコは2031年にかけてCAGR 5.35%で成長する見込みです。

- Mars, Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills Inc.、Schell & Kampeter, Inc.(Diamond Pet Foods)を含む上位5社が2024年の収益の31.2%を支配しており、ニッチな挑戦者に有利な断片化した環境が浮き彫りになっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米キャットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(約)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンキャットの飼育急増 | +1.2% | 北米、特に都市部中心部で最大の伸び | 中期(2〜4年) |

| ヒューマングレードおよび機能性成分の需要 | +0.9% | アメリカ合衆国およびカナダ(メキシコへの浸透は限定的) | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマー(D2C)サブスクリプションモデルの急増 | +0.7% | 北米、特に大都市圏に集中 | 短期(2年以下) |

| ニュートリゲノミクスによるパーソナライズドフォーミュラ | +0.4% | アメリカ合衆国およびカナダ(獣医チャネル重視) | 長期(4年以上) |

| 昆虫由来タンパク質食品の商業化 | +0.3% | 北米(より広範な規制承認が保留中) | 長期(4年以上) |

| AIを活用した在庫予測による小売欠品率の削減 | +0.2% | 北米(主要小売業者による先行採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパニオンキャットの飼育急増

都市部の人口動態の変化と家族構造の進化が、北米全域にわたるペット飼育パターンを根本的に変えつつあります。単身世帯やアパート居住のミレニアル世代は、スペースの制約やライフスタイルとの相性から、犬よりも猫を好む傾向が高まっています。アメリカペット製品協会(American Pet Products Association)の2024年調査によると、猫を飼育する世帯が3.2%増加し、都市部で最も高い飼育率が確認されました[1]出典:アメリカペット製品協会、「2024年ペット産業トレンドと統計」、americanpetproducts.org。このトレンドは、飼い主がペットを家族の一員として扱うことで一頭当たりの支出を加速させ、全製品カテゴリーにわたるプレミアム化を促進しています。この人口動態の変化は、多忙な都市生活スタイルに合致した利便性の高い高品質な栄養ソリューションへの持続的な需要を生み出しています。

ヒューマングレードおよび機能性成分の需要

ペットフードに対する消費者の期待は今やヒューマンフードのトレンドを反映しており、クリーンラベル処方や機能性成分は差別化要因ではなく購買の動機となっています。Hill's Pet Nutritionの2024年の臨床研究では、標的栄養介入を通じて高齢猫の代謝マーカーが測定可能なレベルで改善されることが実証され、機能性成分に関する科学的根拠が確認されました。メーカーはプロバイオティクス、オメガ3脂肪酸、および特定の健康上の懸念に対処する生理活性化合物を配合することで応答しています。このトレンドはマスマーケットブランドがプレミアムセグメントを超えて機能性バリアントを導入し、認知された栄養上のメリットに割増価格を支払う健康意識の高い消費者を取り込むことで広がっています。

ダイレクト・トゥ・コンシューマー(D2C)サブスクリプションモデルの急増

ペットフード業界における電子商取引の浸透は、利便性を超えて顧客獲得・維持のための戦略的ツールへと加速しています。サブスクリプションモデルは購入の摩擦を低減し、予測可能な収益ストリームとパーソナライゼーションのための貴重な消費者データを生み出します。FreshpetとPetcoによる生鮮食品サブスクリプションサービスのパートナーシップは、メーカーが直接的な関係を活用して従来の小売の制限を回避している実例です。このモデルの成功は、消費パターンに基づいて配送頻度を最適化しながら、より高い利益率を持つ専門製品に顧客を誘導する能力に起因しています。このチャネルの進化は従来の小売業者にデジタル能力と価値提案の強化を迫っています。

ニュートリゲノミクスによるパーソナライズドフォーミュラ

遺伝子検査とマイクロバイオーム分析は、コンパニオンアニマルの栄養管理において研究ツールから商業的用途へと移行しつつあります。ロイヤルカナンの獣医専用遺伝子健康分析サービスは、個々の猫のDNAプロファイルと健康傾向に基づく実用的な食事推奨を提供しています。この技術は品種固有の感受性と代謝要件に対応したプレシジョンニュートリションを可能にします。現在は獣医チャネルに限定されているものの、このアプローチはプレミアム価格を正当化する差別化された価値提案を生み出し、科学的根拠に基づく推奨を通じて獣医師と顧客の関係を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(約)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉・穀物原料価格の変動 | -0.8% | 北米(メキシコは為替変動の影響を最も受けやすい) | 短期(2年以下) |

| 表示・クレームに関する規制の厳格化 | -0.5% | アメリカ合衆国およびカナダ(FDA(食品医薬品局)による執行強化) | 中期(2〜4年) |

| 新規タンパク質のサプライチェーンのボトルネック | -0.3% | 北米(プレミアムおよび専門セグメントに影響) | 中期(2〜4年) |

| 培養肉配合に対する消費者の懐疑心 | -0.2% | アメリカ合衆国およびカナダ(メキシコへの影響は限定的) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉・穀物原料価格の変動

原材料コストの変動は、北米キャットフード市場全体でメーカーの利益率と小売価格の安定性に継続的な圧力をかけています。チキンミールとフィッシュミールの価格は2024年に15〜20%の変動を経験し、世界的なサプライチェーンの混乱と輸入原料に影響を与えた為替変動によって引き起こされました[2]出典:米国農務省経済調査局、「家畜・酪農・家禽の見通し」、ers.usda.gov。穀物原料コストは、作物収量の天候による変動と国際市場からの輸出需要の増加により依然として高水準にあります。メーカーは価格リスクを軽減するために原料の多様化戦略と先渡し契約を実施していますが、これらの措置は処方の柔軟性を制限し、運転資本の要件を増大させます。この変動は特に、コスト急騰に対応するための購買力と財務的リソースが限られた中小メーカーに影響を与えます。

表示・クレームに関する規制の厳格化

FDA(食品医薬品局)の執行優先事項がペットフードマーケティングにおける栄養・健康クレームの実証を重視するようになったことで、規制遵守コストが上昇しています。FDAによるAAFCO(米国飼料管理官協会)定義成分に関する最新ガイダンスは、新規成分と機能性添加物に対する文書強化を求めています。メーカーは製品クレームを裏付けるための臨床試験と規制の専門知識に投資しなければならず、小規模企業には参入障壁となる一方、規制リソースを持つ大手企業に有利に働きます。規制環境は特に、価格プレミアムを正当化するための健康便益メッセージに依存する機能性成分クレームとプレミアムポジショニング戦略に影響を及ぼします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

キャットフード製品別:トリーツがコア栄養を超えたイノベーションを牽引

フード製品は2025年に70.65%のシェアで市場をリードする確固たる地位を維持しており、日常的な猫の栄養管理における不可欠な役割とすべての価格帯にわたるセグメントの成熟度を反映しています。メーカーは異なるライフステージ、品種サイズ、特定の健康状態に対応した専門的な処方の開発に注力しています。このセグメントの成長は、飼い主が猫のために高品質なキャットフード製品により多くを費やす意欲を示すペットの擬人化トレンドの拡大によってさらに支えられています。さらに、専門店、スーパーマーケット、オンラインプラットフォームを含む複数の流通チャネルを通じたさまざまな選択肢の提供が、地域全体のペット飼育者にとってキャットフードをよりアクセスしやすいものとしています。

トリーツは2031年にかけてCAGR 6.53%を記録し最も成長の速いセグメントとして台頭しており、基本的な報酬を超えた擬人化トレンドと機能性ポジショニングによって推進されています。ペットトリーツとペットニュートラシューティカルズ/サプリメントセグメントは北米キャットフード市場において重要な役割を果たしています。トリーツセグメントはデンタルトリーツ、フリーズドライトリーツ、ソフトチューなど多様な選択肢を提供し、さまざまな嗜好に応じた機能的なベネフィットをもたらします。フリーズドライおよびジャーキートリーツは従来の焼き菓子タイプに対するプレミアム代替品として特に力強い成長を示しており、デンタルトリーツは獣医チャネルからの推奨を通じて普及が進んでいます。

流通チャネル別:専門店がデジタル変革に対抗

専門店は2025年に34.18%の市場シェアを占めると予測されており、マス小売業者が再現できない専門的なコンサルテーションとプレミアム製品のキュレーションが優位性の源泉となっています。これらのチャネルは新製品の導入と機能性成分に関する消費者教育に優れており、単なる取引処理を超えた価値を創出しています。独立系ペット小売業者は、オンライン価格競争の圧力にもかかわらず、個人的な関係と専門知識を活用して顧客ロイヤルティを維持しています。専門店はまた、グレインフリーの選択肢、新規タンパク源、オーガニックバリエーションなどの革新的な製品を導入しながら、獣医師やペット栄養士との強固な関係を維持し、ペット飼育者に適切な情報に基づいた推奨を提供することで変化する消費者嗜好に適応しています。

オンラインチャネルは2031年にかけてCAGR 7.12%を記録し最も成長の速い流通チャネルとなっており、サブスクリプションモデルの急増とダイレクト・トゥ・コンシューマーブランド戦略によって牽引されています。このチャネルの成長は利便性にとどまらず、購入の摩擦を低減するパーソナライズされた推奨と自動補充サービスにまで及んでいます。Chewy、Amazon、Walmartなどの主要オンライン小売業者は、サブスクリプションサービス、自動配送オプション、オンライン限定製品の提供によってその地位を強化しています。

地域分析

アメリカ合衆国は2025年に87.90%の収益シェアを占め、北米キャットフード市場を支配しており、多頭の猫の飼育数、高いペット一頭当たりの支出水準、および成熟した流通インフラを反映しています。市場は獣医チャネルの強い浸透と、機能性成分の専門的な栄養ソリューションおよびサブスクリプションサービスの普及に対してプレミアムを支払う消費者の意欲から恩恵を受けています。プレミアムセグメントの成長は、可処分所得水準が機能性成分の採用とサブスクリプションサービスの普及を支える大都市圏で加速しています。

カナダはアメリカ合衆国と密接に一致した成長パターンを持つ安定した副次市場を形成していますが、より広範なカナダ人消費者の嗜好を反映した天然・オーガニックポジショニングへの強調という独自性があります。市場は独立系専門小売業者を通じて流通するプレミアムドライフードセグメントと獣医療食において特に強みを示しています。米ドルに対する為替変動が原料および完成品の輸入コストに定期的に影響を及ぼし、メーカーが実行可能な範囲で現地調達の取り組みを通じて管理する価格圧力を生み出しています。

メキシコは2031年にかけてCAGR 5.35%を記録し、都市化トレンドと中間層ペット飼育率の上昇によって牽引されながら最も成長の速い地域として台頭しています。市場は価格感応性が高くマスマーケットセグメントが数量を支配していますが、主要大都市圏ではプレミアムカテゴリーが普及しつつあります。流通インフラの整備は成熟した市場に後れを取っており、効果的な市場参入戦略を確立できるメーカーに機会をもたらしています。現地製造能力は依然として限られており、市場は輸入と為替および貿易政策の変動に対して脆弱な依存状態にあります。

競争環境

グローバルプレイヤーが主導する統合市場

Mars, Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills Inc.、Schell & Kampeter, Inc.(Diamond Pet Foods)を含む上位5社が2024年の収益の31.2%を支配しており、ニッチな挑戦者に有利な断片化した環境が浮き彫りになっています。これらの市場リーダーは、広範な研究開発能力、確立された流通ネットワーク、および強力なブランド認知度を活用して市場でのポジションを維持しています。競争環境は主に、数十年にわたる事業と戦略的買収によって存在感を確立した大手コングロマリットによって形成されており、小規模な専門企業はプレミアム天然製品や専門食事療法ソリューションなどのニッチセグメントに注力しています。

市場では、主要プレイヤーが市場ポジションの強化と製品ラインアップの拡大を目指す中で、合併・買収活動が活発化しています。大手企業はプレミアムおよび専門セグメントで確固たる地位を築いた小規模な革新的ブランドの買収に特に関心を示しています。この統合トレンドは、新技術へのアクセス、地理的プレゼンスの拡大、天然・プレミアムペットフードセグメントにおける新興の消費者トレンドの活用の必要性によって推進されています。

技術採用パターンは戦略的差別化の機会を示しており、大手企業がAIを活用した需要予測とサプライチェーン最適化に投資する一方、新興ブランドはダイレクト・トゥ・コンシューマーのエンゲージメントとパーソナライズド栄養プラットフォームに注力しています。2024年にMars IncorporatedがUSD 10億のデジタルトランスフォーメーション投資を行ったことは、市場リーダーが業務効率の向上を通じて市場ポジションを守るためにいかにテクノロジーを活用しているかを示す好例です[3]出典:Mars Incorporated、「Mars IncorporatedがデジタルトランスフォーメーションとAIケイパビリティにUSD 10億を投資」、mars.com。

北米キャットフード産業のリーダー

Mars, Incorporated

Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

General Mills Inc.

Schell & Kampeter, Inc.(Diamond Pet Foods)

Nestle S.A.(Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:General MillsはWhitebridge Pet Brandsを14億5,000万USDで買収し、Blue Buffaloのキャットフードポートフォリオを強化し、特にウェットフード処方におけるプレミアムセグメントの製造能力を拡大しました。

- 2023年6月:Mars IncorporatedはプレミアムキャットブランドSHEBAをカナダでローンチし、SHEBA BISTROラインを通じてウェットフォーミュラを猫の飼い主に提供しました。

- 2023年5月:Nestle PurinaはFriskies「Friskies Playfuls - トリーツ」ブランドの新しいキャットトリーツをローンチしました。これらのトリーツは丸形で、成猫向けにチキン&レバーとサーモン&シュリンプのフレーバーで提供されています。

北米キャットフード市場レポートの範囲

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医療食がペットフード製品によるセグメントとして含まれています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネルによるセグメントとして含まれています。カナダ、メキシコ、アメリカ合衆国が国によるセグメントとして含まれています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医療食 | サブ製品別 | 糖尿病用 | ||

| 消化過敏用 | ||||

| オーラルケア食 | ||||

| 腎臓用 | ||||

| 尿路疾患用 | ||||

| 肥満用 | ||||

| 皮膚科用 | ||||

| その他の獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医療食 | サブ製品別 | 糖尿病用 | |||

| 消化過敏用 | |||||

| オーラルケア食 | |||||

| 腎臓用 | |||||

| 尿路疾患用 | |||||

| 肥満用 | |||||

| 皮膚科用 | |||||

| その他の獣医療食 | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常ペットに完全かつバランスのとれた栄養を提供することを目的としていますが、主に機能的製品として使用されています。スコープには獣医療食を含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズはスコープ内と見なされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場スコープから除外されています。

- 最終消費者 - 調査対象市場においてペットの飼い主が最終消費者と見なされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルがスコープ内と見なされます。ペット関連の基本製品およびカスタム製品を専門に提供する店舗が専門店のスコープ内と見なされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、食品、トリーツ、獣医療食、ニュートラシューティカルズ/サプリメントを含むペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの必須栄養素を提供し、食事上のニーズを満たすように処方されています。これらは一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼き菓子(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、70〜80%の範囲に及ぶことが多いです。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などさまざまな家庭動物にバランスのとれた栄養を提供するよう特別に処方されています。 |

| トリーツ | ペットトリーツは愛情を示したり、良い行動を促したりするためにペットに与えられる特別な食品や報酬です。特にトレーニング中に使用されます。ペットトリーツはその他の原料と組み合わせた肉または肉由来の素材から作られています。 |

| デンタルトリーツ | ペットデンタルトリーツはペットの口腔衛生を促進するために処方された専門的なトリーツです。 |

| クランチートリーツ | ペットの栄養源として適した、しっかりとしたサクサクとした食感を持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかくしなやかな原料から作られ、一口サイズの粒またはストリップ状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツはペットに与えるスナックで、栄養成分を損なうことなく特別な保存処理を経て製造され、長期保存が可能な栄養豊富なトリーツとなっています。 |

| 尿路疾患食 | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するよう特別に処方された市販食です。 |

| 腎臓食 | 腎臓病または腎不全を持つペットの健康をサポートするために処方された専門ペットフードです。 |

| 消化過敏食 | 消化過敏食は、食物不耐症、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすよう特別に処方されています。これらの食事は消化しやすく、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| オーラルケア食 | ペット用オーラルケア食はペットの口腔の健康と衛生を促進するために特別に処方された食事です。 |

| グレインフリーペットフード | 小麦、コーン、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求める飼い主や特定の食事過敏症を持つペットを飼う飼い主に好まれることが多いです。 |

| プレミアムペットフード | 高品質な原料で処方された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然原料から製造され、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック原料を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原料を高圧高温下で調理・混合・成形します。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットにとっての魅力と受容性に影響を与えます。 |

| 完全かつバランスのとれたペットフード | 追加の補給なしにペットの栄養ニーズを満たすために適切な比率ですべての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードに添加されてその保存期間を延ばし、腐敗を防ぐ物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 消化器の健康とペットの免疫機能をサポートする腸内フローラの健全なバランスを促進する生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 保存期間 | ペットフードが製造日からの消費において安全かつ栄養的に有効である期間です。 |

| 処方食 | 獣医師の監督下で特定の疾患に対処するために処方された専門ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含有量を含みます。 |

| 限定成分食(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化繊維、酵素、エッセンシャルオイル、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | 生皮、ミネラルブロック、なめるタイプのトリーツ、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチルヒドロキシアニソール |

| BHT | ブチルヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な状況を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム