マレーシアペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

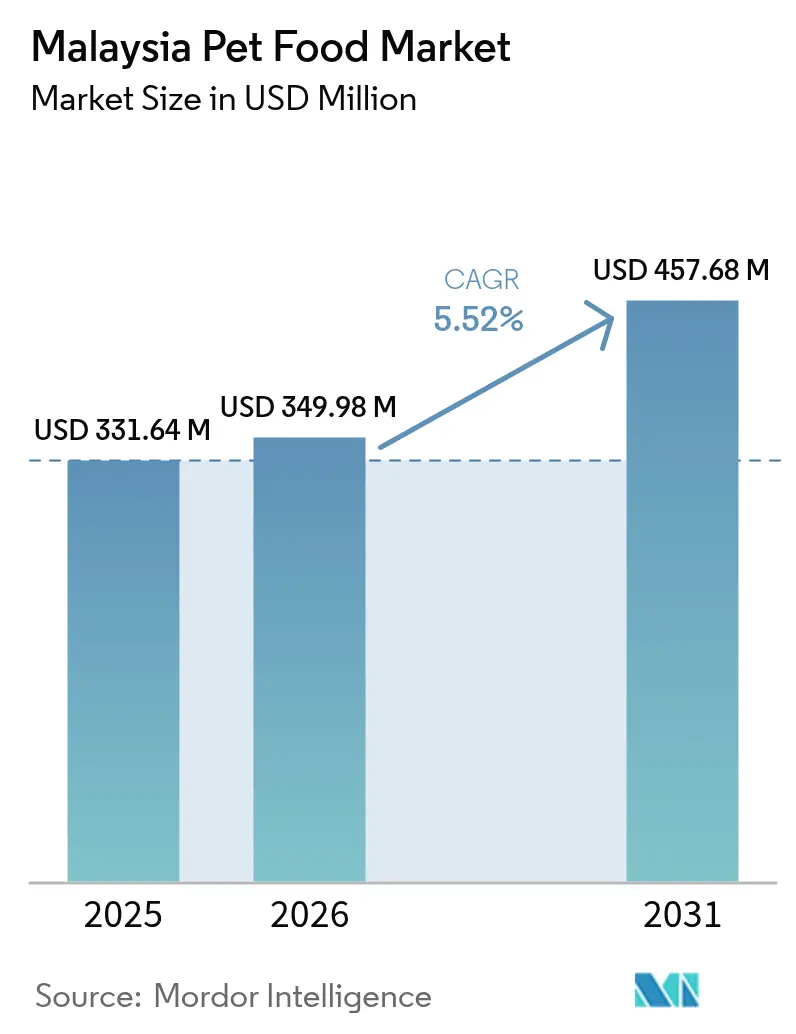

| 基準年の市場規模 (2025) | 331.64 百万米ドル |

| 市場規模 (2026) | 349.98 百万米ドル |

| 市場規模 (2031) | 457.68 百万米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアペットフード市場分析

マレーシアペットフード市場規模は、2025年の3億3,164万USDから2026年には3億4,998万USDに成長し、2026年~2031年の期間において5.52%のCAGRで、2031年までに4億5,768万USDに達すると予測されています。可処分所得の上昇、着実な都市への人口移動、そしてペットの人間化への顕著なシフトが、プレミアムかつ機能性栄養食品への需要を引き続き牽引しています。主要タンパク質の輸入依存を管理しつつ、マレーシア・イスラム開発局(JAKIM)のもとでハラール認証審査を進めているメーカーにとっても、勢いは依然として強く維持されています。デジタル小売の拡大、国内ハラール生産能力の向上、そして家庭でのペットの好みを支配する猫を対象とした製品革新によって、成長機会はさらに強固なものとなっています。

主要レポートのポイント

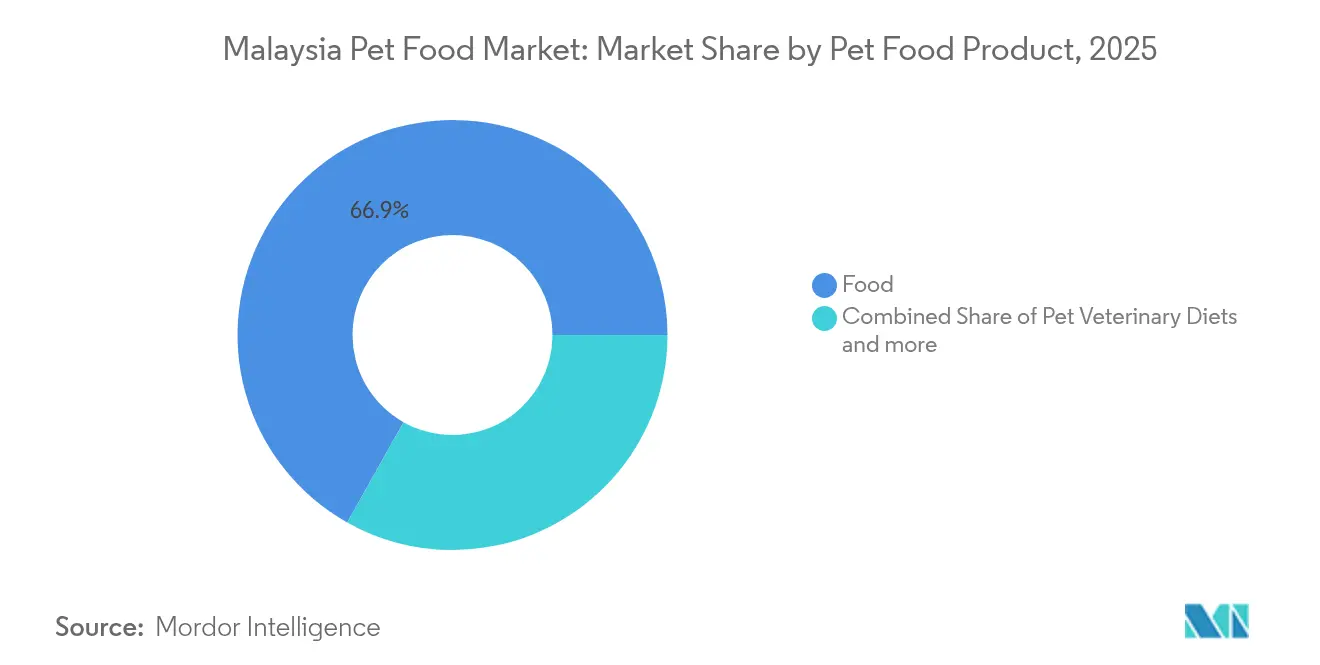

- 製品別では、フードが2025年に66.85%の収益シェアをリードし、ペットニュートラシューティカルズおよびサプリメントは2031年までに11.09%のCAGRで拡大する見込みです。

- ペット別では、猫が2025年に54.70%のシェアを獲得し、猫セグメントも2031年までに7.15%のCAGRを記録すると予測されています。

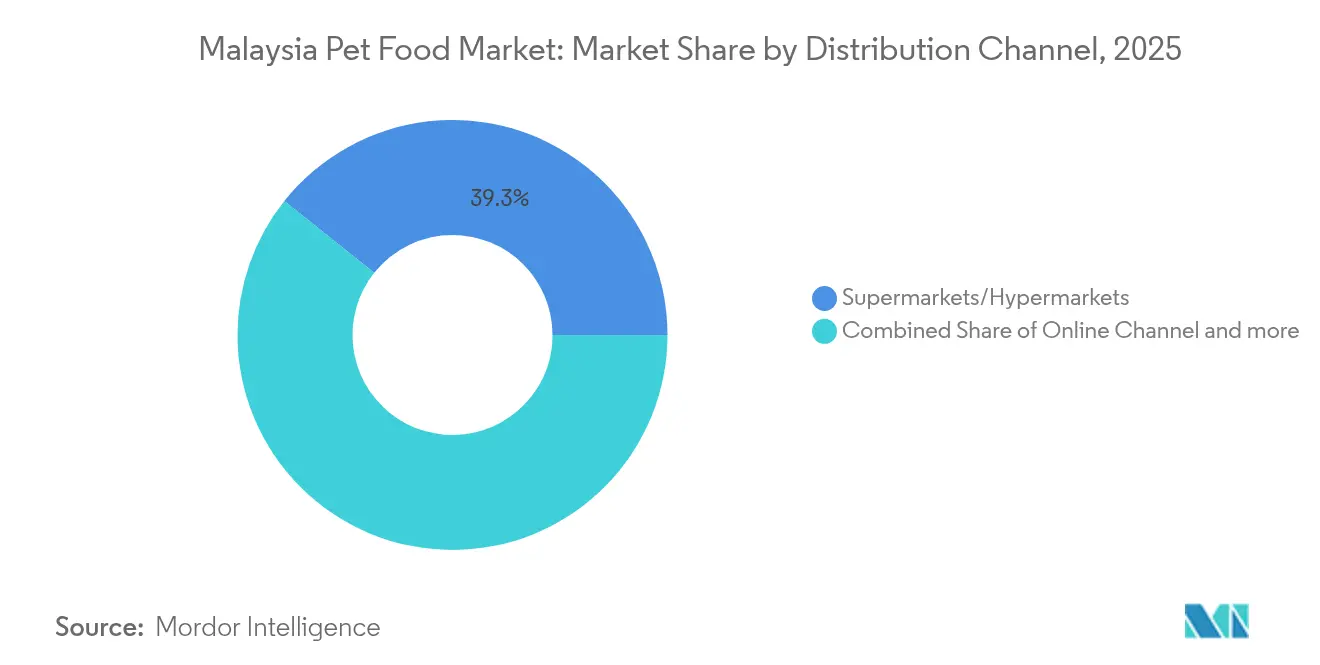

- 販売チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の39.30%を占め、オンラインチャネルは2031年までに6.35%のCAGRで成長すると予測されています。

- マレーシアペットフード市場は高水準の集中を示すと予想され、2024年までに68.0%に達する見込みです。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、EBOS Group Limited、General Mills Inc.が主要プレーヤーです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアペットフード市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 猫フードのプレミアム化 | +1.2% | 全国、クランバレーおよびジョホールバル | 中期(2~4年) |

| ティアー2都市における電子商取引の普及 | +0.8% | ペナン、ジョホール、サバ州 | 短期(2年以内) |

| 国内ハラール認証工場の拡大 | +0.9% | セランゴールおよびジョホール | 中期(2~4年) |

| パーソナライズド栄養アルゴリズム | +0.6% | 都市部のテクノロジー活用家庭 | 長期(4年以上) |

| 機能性「医薬品としてのフード」SKUの台頭 | +0.7% | 全国獣医ネットワーク | 中期(2~4年) |

| 政府によるペットフード品質検査 | +0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

猫フードのプレミアム化

プレミアム猫フードの処方は、都市部の家庭がネコ科のコンパニオン動物に高タンパク質・グレインフリーのオプションをますます優先するにつれ、マレーシアのペット栄養景観を再形成しています。マレーシアの家庭は現在、猫のケアに月平均200マレーシアリンギット(44USD)を費やしており、プレミアム栄養食品が最大の出費カテゴリーを占めています[1]出典:マレーシア統計局、「家計支出調査」、dosm.gov.my。プレミアム化の波は基本的な栄養を超え、プロバイオティクスやオメガ3脂肪酸などの機能性成分を含むようになり、マレーシアは地域展開前の革新的な処方のテスト市場として位置付けられています。JAKIM(マレーシア・イスラム開発局)のハラール認証フレームワークのもとでの規制遵守は複雑さを増しますが、プレミアム品質と宗教的食事基準の両方を満たすブランドに対して差別化の機会を創出しています。

ティアー2都市における電子商取引の普及

デジタルコマースプラットフォームは、マレーシアの伝統的な小売拠点を超えて特化したペット栄養食品へのアクセスを民主化しており、Shopeeは二次都市圏全体でペットフード販売の著しい成長を報告しています。マレーシアの消費者は、オンラインで購入する際に中~高価格帯の製品や大容量のパッケージ形式を好む傾向があり、利便性を超えた洗練された購買行動を示しています。即日配送サービスは現在、イポー、クチン、コタキナバルなどの都市に到達しており、これまでプレミアムブランドのアクセスを制限していた地理的障壁を解消しています。この拡大は、電子商取引プラットフォームが従来の小売よりも効果的に教育コンテンツや詳細な製品情報を提供できる獣医用ダイエットや機能性トリーツなどの特化したカテゴリーに対して特に重要な意味を持っています。

国内ハラール認証工場の拡大

ハラール認証ペットフードの国内製造能力は、企業がマレーシアのイスラム教徒が多数を占める市場においてコスト削減と宗教的遵守の二重のメリットを認識するにつれて急速に拡大しています。Karangkrafが2024年にTomkrafという猫フードブランドを発売し、100%マレーシア製の処方に対して17.90マレーシアリンギット(3.98USD)という価格を設定したことは、国内生産が品質基準を維持しながら競争力のある価格を実現できることを示しています。国内生産能力の拡大はまた、農業部門における川下加工と付加価値製造を優先する政府の国家農業食料政策2021年~2030年を支援しています。これらの動向は、マレーシアを類似の宗教的食事要件を持つ東南アジア市場向けのハラールペットフード輸出拠点として位置付けるものです。

パーソナライズド栄養アルゴリズム

テクノロジー主導の栄養カスタマイズが、マレーシアの競争的なペットフード景観における差別化要因として浮上しており、スタートアップ企業がオーダーメイドの給餌プログラムのためのAI搭載レコメンデーションエンジンを開発しています。マレーシアのペットテックプラットフォームであるMyPetsLibraryは、健康モニタリングデータと栄養アルゴリズムを統合し、品種別および年齢別の給餌プログラムを提案しています。このテクノロジーアプローチは、汎用的な処方ではなくエビデンスに基づく栄養ソリューションを求めるマレーシアのペットオーナーの洗練度の高まりに対応しています。DNA検査と健康モニタリングの統合により、リアルタイムの健康指標と活動レベルに基づいて処方を調整するサブスクリプション型給餌プログラムの機会が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 肉類輸入品の関税変動性 | -0.7% | 全国 | 短期(2年以内) |

| クランバレー以外の冷チェーンカバレッジの限界 | -0.5% | 東マレーシアおよび半島部の農村地域 | 中期(2~4年) |

| 持続可能なパッケージングに関する規制強化 | -0.3% | 全国 | 長期(4年以上) |

| 獣医師の人材不足 | -0.4% | 全国、農村部に特に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肉類輸入品の関税変動性

主要タンパク質原料の輸入関税の変動は、マレーシアのペットフードメーカーに対してマージン圧力をもたらし、特定の肉原料および副産物に依存するプレミアム処方に特に影響しています。マレーシアは様々な飼料原料に対して0%から60%の従価税を適用しており、アジア太平洋自由貿易地域協定のもとでの優遇税率は貿易品目の約99%をカバーしています[2]出典:マレーシア王立税関局、「輸入関税表」、customs.gov.my。魚粉や特化した肉原料などのタンパク質豊富な原料は優遇措置の対象外になることが多く、価格に敏感な消費者に転嫁することが難しいコスト変動を生じさせています。この状況は、ロシアとウクライナの紛争時に見られたように、東南アジア全域で家禽飼料コストが急騰し、ペットフードの原料コストに直接影響を与えた世界的な供給混乱時にさらに深刻化しています。

クランバレー以外の冷チェーンカバレッジの限界

マレーシアの主要経済回廊を超えた冷蔵物流インフラの不備は、ウェットペットフードおよび生鮮冷凍製品の流通を制約し、東マレーシアおよび半島部農村地域への市場浸透を制限しています。冷チェーンのカバレッジはクランバレー、ペナン、ジョホールの工業回廊に集中しており、サバ州、サラワク州、および半島部内陸地域に到達する温度管理が必要な製品に対して腐敗リスクと高い流通コストをもたらしています。このインフラのギャップは、より高い利益率を示すものの製造から小売陳列まで一貫した冷蔵管理が必要なプレミアムウェットフードカテゴリーに特に影響しています。マレーシア・サラワク大学およびマレーシア・サバ大学の研究により、地理的な孤立とインフラの制約により、東マレーシアへの物流コストは年間製品価値の15%を超えることが確認されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードセグメントがイノベーションを牽引

2025年のフードセグメントの圧倒的な66.85%の市場シェアは、マレーシアのペット栄養における同セグメントの基本的な役割を反映しています。このカテゴリー内ではドライペットフードが支配的であり、マレーシアの熱帯気候における保存性の高さとコスト効率から、キブルが最大のサブセグメントを占めています。ウェットペットフードは冷チェーンの制限があるにもかかわらず強い成長ポテンシャルを示しており、特に利便性と嗜好性が購買決定を左右する都市市場において顕著です。ドライペットフードはそのコスト効率とペットの日常的な食事ニーズを満たす能力から支配的な地位を占めています。このセグメントの成長は、ペットオーナーのペット栄養に関する意識の高まりと、様々なペットフードブランドおよび製品の入手可能性の向上によってさらに支援されています。

ペットニュートラシューティカルズおよびサプリメントは最も急成長しているセグメントとして浮上しており、予防的ペットヘルスケアへの意識の高まりとプレミアム栄養選択における獣医師の推奨の影響により、2031年までに11.09%のCAGRで拡大しています。このセグメントの拡大は、特に都市部のペットオーナー(ペットの親)の間でのペットの人間化とペットの健康懸念の高まりというトレンドによってさらに支援されています。ペットオーナーはペットの健康とウェルビーイングに対してますます意識的になっており、特化した栄養製品への需要が高まっています。免疫力強化、関節健康改善、消化器健康サポートのためのサプリメントを含む様々なニュートラシューティカル形態の入手可能性が、このセグメントの急速な成長に貢献しています。

ペット別:猫が市場ダイナミクスをリード

猫は2025年のペット別市場シェアの54.70%を占め、このセグメントは2031年までに7.15%のCAGRで成長すると予測されており、マレーシアのネコ科コンパニオン動物への文化的親和性と都市居住環境への適合性を反映しています。この優勢は、猫の低いメンテナンス要件、より小さな生活空間ニーズ、および猫を家庭のコンパニオン動物として清潔な動物とみなすイスラムの食事原則との整合性から生まれています。

猫セグメントはプレミアム化トレンドを牽引しており、マレーシアの家庭は人間の栄養意識トレンドを反映した高タンパク質・グレインフリーの処方への投資をますます増やしています。泌尿器の健康や毛玉コントロールなどの特定の健康上の懸念を対象とした機能性猫フードは、獣医師の意識向上とオーナー教育イニシアティブに支援されて特に強い成長を示しています。

販売チャネル別:伝統的な小売はデジタルの混乱に直面

スーパーマーケットおよびハイパーマーケットは2025年に39.30%の販売チャネルシェアを維持しており、広範な地理的カバレッジと消費者の親しみやすさを活用してマレーシア全体のペットフード販売を支配しています。これらの伝統的な小売業者は、衝動購買行動と、コスト意識の高いマレーシアの消費者に訴求する大容量パッケージ形式を陳列できる能力から恩恵を受けています。AEON、Lotus、MYDIN、HeroMarketなどの主要チェーンは、大手ブランドの幅広い製品セレクションを提供しながらペットフードセクションを強化しています。これらの小売業者は、メーカーに対する強力な交渉力を活用してより良い価格を確保し、収益性の高いマージンを維持しながら顧客に魅力的な割引を提供できるようにしています。

オンラインチャネルの2031年までの予測6.35%のCAGRは、特に伝統的な小売が効率的に支援できない特化した製品やサブスクリプション型給餌プログラムにおけるデジタル採用の加速を示しています。ShopeeやLazadaなどの電子商取引プラットフォームは、即日配送と消費者の意思決定を強化する教育コンテンツを提供することで、クランバレーを超えてペットフードカテゴリーを正常に拡大しています。Shopee、Lazada、および特化したペットフード小売業者などの電子商取引プラットフォームは、シームレスなショッピング体験を提供するためにデジタルインフラを強化しています。ペット栄養専門家が設計したカスタマイズされたミールプランを提供するPetchefなどのサブスクリプション型サービスや特化したプラットフォームの登場が、この成長をさらに加速させています。

地理的分析

マレーシアのペットフード市場は、半島マレーシアと東マレーシア全体にわたる経済発展パターン、インフラの利用可能性、および文化的嗜好によって形成された明確な地域的特性を示しています。クアラルンプールとセランゴールを包括するクランバレー経済回廊は、優れた冷チェーンインフラ、より高い可処分所得、そしてプレミアムペット栄養製品へのより良いアクセスを持ち、最大の市場集中を示しています。この地域はプレミアム化トレンドを牽引し、新製品発売と革新的な給餌コンセプトの主要なテスト市場として機能しています。ジョホールのシンガポールへの近接性は国境を越えた購買パターンと国際ペットフードブランドへの露出を生み出し、ペナンの都市密度と駐在員人口はプレミアムおよび特化したダイエットカテゴリーを支援しています。

サバ州とサラワク州で構成される東マレーシアは、より高い物流コスト、限られた冷チェーンカバレッジ、および製品の入手可能性を制約し小売価格を上昇させる地理的孤立などの独自の課題に直面しています。これらの州は、インフラ開発が進み、クチンやコタキナバルなどの都市中心部が中間層人口を拡大するにつれて、強い成長ポテンシャルを示しています。第12次マレーシア計画のもとでの政府のインフラ開発イニシアティブは、ペットフードメーカーの流通コストを削減し市場アクセスを拡大できる接続性の向上を優先しています。

半島マレーシアと東マレーシア全体の農村部および二次都市部は、電子商取引プラットフォームが配送ネットワークを拡大し、地域の販売業者が特化したペット小売能力を開発するにつれて、大きな成長ポテンシャルを持つ十分にサービスが提供されていない市場を代表しています。国家農業食料政策2021年~2030年は、地元で調達されたペットフード原料と製造のための新たな機会を創出する可能性がある農村経済発展と農業の多様化を支援しています。

競合環境

マレーシアペットフード市場は高水準の集中を示すと予測されており、2024年の市場シェアは68.0%に達しています。これらの多国籍企業であるMars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、EBOS Group Limited、General Mills Inc.は、広範な研究能力、確立されたブランドポートフォリオ、および洗練された流通ネットワークを活用して市場ポジションを維持しています。国内プレーヤーの存在は限定的であり、ほとんどの国内企業は特定の市場セグメントに特化するか、国際ブランドの販売業者として事業を展開しています。市場構造は多大な財務資源と確立されたサプライチェーンネットワークを持つ企業に有利であり、新規参入者にとって実質的な参入障壁を形成しています。

業界はポートフォリオを拡大し市場浸透度を高めることを目的とした複数の戦略的買収とパートナーシップを目の当たりにしてきました。グローバルプレーヤーは積極的に垂直統合戦略を追求し、マレーシア市場でのプレゼンスを強化するために地域の流通ネットワークと製造施設を取得しています。この集中化トレンドは、企業が製品ラインアップを強化し、戦略的な合併および買収を通じて規模の経済を達成しようとする中で継続されると予想されます。

マレーシアペットフード市場での成功は、変化する消費者嗜好に対してイノベーションを行い適応する企業の能力にますます依存するようになっています。主要プレーヤーは、競争力のある価格戦略を維持しながら、特化した栄養上のメリットを持つプレミアム製品の開発に注力する必要があります。市場シェアを維持するためには、特に新興のオンラインチャネルや専門店を中心に流通ネットワークを拡大することが不可欠です。企業は地域の嗜好をより深く理解してサービスを提供しながら運営コストを最適化するために、地域の製造能力と研究施設に投資する必要があります。

マレーシアペットフード業界リーダー

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

EBOS Group Limited

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Big Idea VenturesとMars, Incorporated、およびそのパートナーであるAAK、Bühler、Givaudanは、次世代ペットフードプログラムのために3つの先駆的なスタートアップを選定しました。このイニシアティブは、バイオテクノロジー系原料、必須栄養素、およびサーキュラーフィードイノベーションにおける画期的な技術を特定・加速させ、ペット栄養のより持続可能でレジリエントな未来を形成しています。今年のプログラムには39カ国から165件の応募が集まり、その約半数がマレーシアを含むアジア太平洋地域からのものであり、持続可能な食品開発とペットケアイノベーションを後押しする世界的な勢いの高まりを反映しています。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のケアラインを持つペット向けに、新たなMSC(海洋管理協議会)認証のポロック(スケトウダラ)および昆虫タンパク質製品を発売しました。これらにはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

- 2023年5月:Nestle PurinaはFriskies「Friskies Playfuls - トリーツ」ブランドのもと、新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けのチキン、レバー、サーモン、エビ味が用意されています。

マレーシアペットフード市場レポートの範囲

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医用ダイエットがペットフード製品のセグメントとしてカバーされています。猫、犬がペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが販売チャネルのセグメントとしてカバーされています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医用ダイエット | サブ製品別 | 糖尿病 | ||

| 消化器感受性 | ||||

| 口腔ケアダイエット | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満ダイエット | ||||

| 皮膚科ダイエット | ||||

| その他の獣医用ダイエット |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカル | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医用ダイエット | サブ製品別 | 糖尿病 | |||

| 消化器感受性 | |||||

| 口腔ケアダイエット | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 肥満ダイエット | |||||

| 皮膚科ダイエット | |||||

| その他の獣医用ダイエット | |||||

| ペット | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 販売チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には獣医用ダイエットを含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内に含まれます。

- 再販業者 - 二重計上を避けるために、付加価値なしにペットフードの再販に従事している企業は市場の範囲から除外されています。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者と見なされています。

- 販売チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれています。ペット関連の基本的およびカスタム製品のみを提供する店舗は専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医用ダイエット、ニュートラシューティカルズ/サプリメントを含むペットが摂取できる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。これは必須栄養素を提供し、犬、猫、その他の動物を含む様々な種類のペットの食事ニーズを満たすように処方されています。これらは一般的にドライペットフードとウェットペットフードに区分されます。 |

| ドライペットフード | ドライペットフードは押出成形/焼成(キブル)またはフレーク状のものがあります。水分含量は低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの塊またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物に対してバランスの取れた栄養を提供するように特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示したり良い行動を促したりするためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の原料と他の原料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペットデンタルトリーツは、ペットの良好な口腔衛生を促進するために処方された特化したトリーツです。 |

| クランチートリーツ | 硬くてサクサクした食感を持つペットトリーツの一種で、ペットにとって良い栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。肉、鶏肉、野菜などの柔らかく可塑性のある原料をブレンドして一口サイズの塊またはスティック状に成形したものが一般的です。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養含量を損なうことなく特別な保存プロセスによって調製されたペット用スナックで、長期保存が可能で栄養豊富なトリーツです。 |

| 尿路疾患ダイエット | これらは泌尿器の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に処方された市販ダイエットです。 |

| 腎臓ダイエット | これらは腎臓病または腎不全を持つペットの健康をサポートするために処方された特化したペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐性、アレルギー、感受性などの消化器の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらのダイエットは消化しやすく設計されており、ペットの消化器の問題の症状を軽減します。 |

| 口腔ケアダイエット | ペット用口腔ケアダイエットは、ペットの口腔の健康と衛生を促進するために特別に処方されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然原料から作られ、最低限の加工と人工防腐剤を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を含まないオーガニック原料を使用して製造されたペットフードです。 |

| 押出成形 | ドライペットフードを製造するために使用される製造プロセスで、原料が高圧・高温のもとで調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの訴求力と受け入れられやすさに影響します。 |

| 完全でバランスの取れたペットフード | 追加補充なしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 防腐剤 | ペットフードに添加され、保存期間を延ばし腐敗を防ぐ物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のメリットを提供する食品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健康的なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫システムをサポートする化合物です。 |

| 保存期間 | ペットフードが製造日後に消費するために安全で栄養的に有効な状態を維持できる期間です。 |

| 処方食 | 獣医師の監督のもとで特定の医療状態に対処するために処方された特化したペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性がある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含量を持つウェットペットフードです。 |

| 制限原料ダイエット(LID) | 潜在的なアレルゲンを最小化するために原料の数を減らして処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少の取り組みをサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器繊維、酵素、精油および植物エキスが含まれます。 |

| その他の獣医用ダイエット | 体重管理ダイエット、皮膚および被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、舐めるタイプのおやつ、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の販売チャネル | 獣医クリニック、地域の非規制店、飼料および農場向け店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康とウェルビーイングにおいて重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理学的機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理学的機能に不可欠な自然に生じる無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | ネコ下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因は利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目ベースで行われます。インフレは価格に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム