イタリアペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

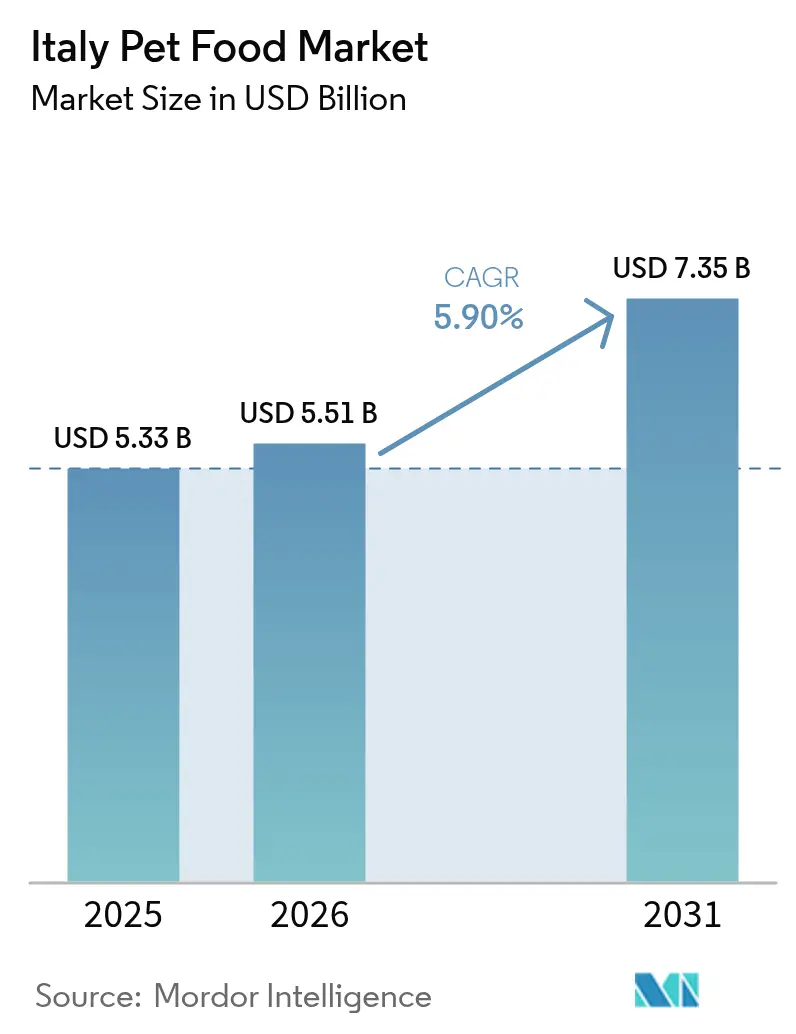

| 基準年の市場規模 (2025) | 5.33 十億米ドル |

| 市場規模 (2026) | 5.51 十億米ドル |

| 市場規模 (2031) | 7.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

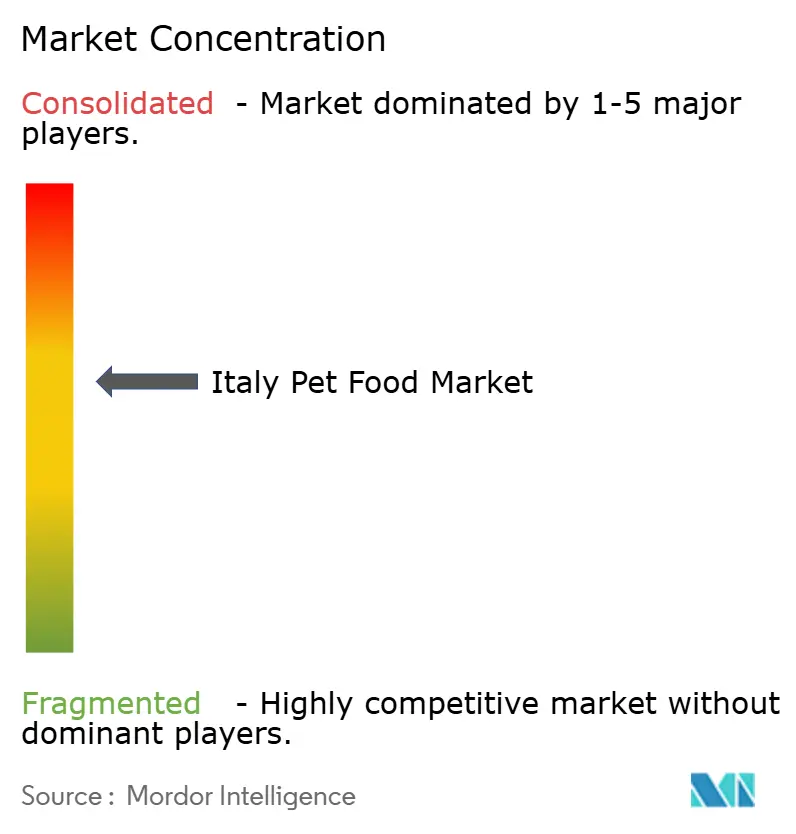

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアペットフード市場分析

イタリアペットフード市場規模は、2025年の53億3,000万米ドルから2026年には55億1,000万米ドルに増加し、2031年までに73億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.90%で成長すると予測されます。需要は、ペットの人間化、シングルサーブの利便性、およびオンラインサブスクリプションモデルの急速な普及によって支えられており、プレミアム価格の実現を後押ししています。ドライフォーミュレーションは依然として数量の中核を担っていますが、都市部の世帯が嗜好性と分量管理を優先するにつれ、ウェットパウチやトレイが価値を獲得しています。Nestlé Purina PetCareのカンパニア州新工場など、国内生産能力の拡大によりリードタイムが短縮され、地域別のカスタマイズが可能になっています。高齢化するオーナー、小規模世帯、出生数の減少といった構造的な人口動態の変化は、ユニット成長を抑制する一方で、一人当たりの支出を増加させ、インフレショックにもかかわらずメーカーがマージンを維持するのに貢献しています。

主要レポートのポイント

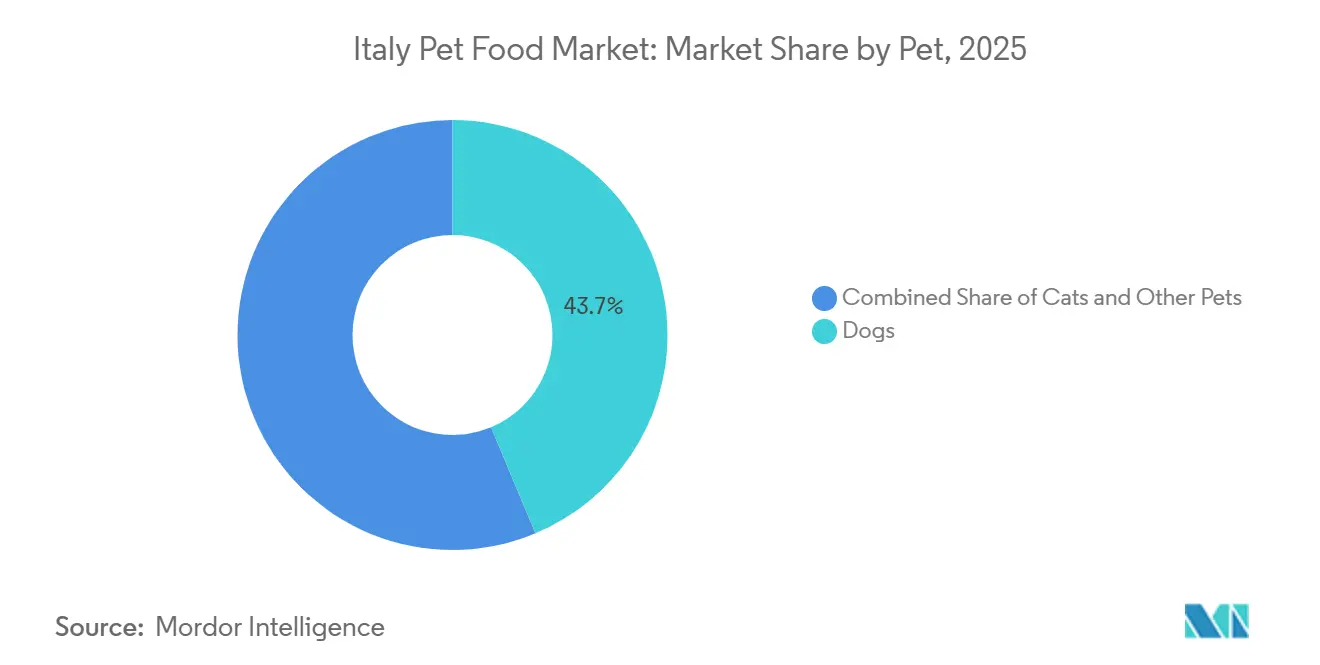

- ペットタイプ別では、犬が2025年のイタリアペットフード市場シェアの43.7%を占め、最大のセグメントとなっており、2031年にかけて年平均成長率6.8%で最も速い成長を記録すると予測されています。

- ペットフードタイプ別では、フードが2025年のイタリアペットフード市場規模の67.4%を占め、ペットニュートラシューティカルズ/サプリメントが2031年にかけて最も高い年平均成長率10.8%で成長すると予測されています。

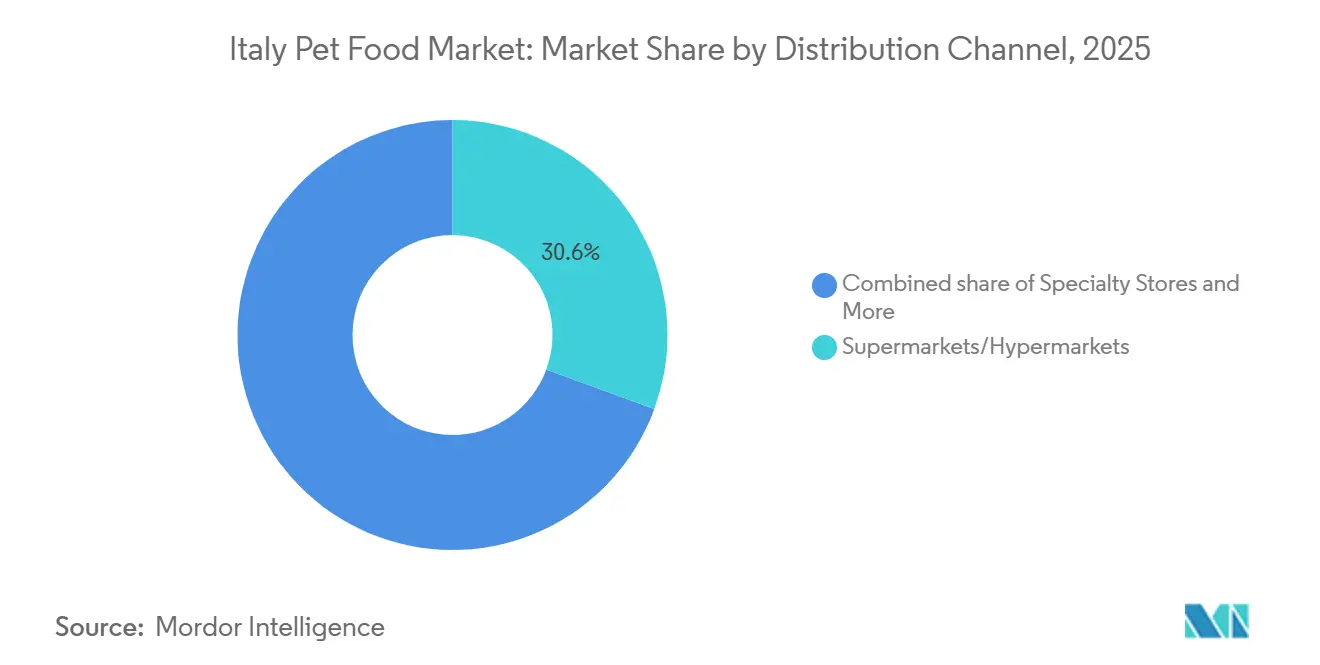

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のイタリアペットフード市場の30.6%のシェアを占め、オンラインチャネルは2026年から2031年にかけて最も強い年平均成長率6.5%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアペットフード市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペットの人間化によるプレミアム化 | +1.2% | 全国的に、ミラノ、トリノ、ボローニャで最も高い | 中期(2〜4年) |

| スーパーマーケットのプライベートブランド展開による数量拡大 | +0.8% | 全国的に、Coop、Conad、Esselungaが主導 | 短期(2年以内) |

| 機能性ダイエットへの獣医師の推薦 | +0.6% | 獣医ネットワークが密集した都市圏 | 中期(2〜4年) |

| 電子商取引チャネルの急速な成長 | +1.0% | カンパニア州、シチリア島、カラブリア州で加速 | 短期(2年以内) |

| 国内シングルサーブウェットフード生産能力の拡大 | +0.5% | カンパニア州ハブ、全国への波及効果あり | 中期(2〜4年) |

| 欧州連合(EU)による昆虫タンパク質のペット向け承認 | +0.4% | プレミアム販売店での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの人間化によるプレミアム化

イタリアのオーナーは犬や猫をますます家族の一員として扱い、人間グレードのレシピ、単一原料タンパク質、機能性添加物を選択しています。単身世帯は現在、全住居の36.2%を占めており、ペット一頭当たりの裁量的支出を押し上げています[1]出典:欧州食品安全機関、「昆虫タンパク質承認」、efsa.europa.eu 。2024年4月、Nestlé Purina PetCareは、イタリア北部マントヴァに新しいウェットペットフード製造施設および物流ハブを設立するために4億7,200万ユーロ(5億800万米ドル)の投資を発表し、2027年の完成を予定しています。Nestlé Purina PetCare、Farmina Pet Foods、Monge and C. S.p.A.などの企業は、科学的根拠に基づくフォーミュレーション、透明な調達、サステナビリティのポジショニングを通じてプレミアムポートフォリオを強化し、市場における高い価値成長を支援しています。

スーパーマーケットのプライベートブランド展開による数量拡大

Coop Italiaの2024年のGli Spesottiの発売は、小売業者が売り場の支配力を収益化する方法を示しており、自社ブランドはすでにCoopの売上高の40%以上を占めています。ConadとEsselungaも同様の戦略を採用し、インフレに敏感な消費者に響く15〜25%の割引を提供しています。Partner in Pet FoodやUnited Petfood Producersなどの契約生産者は、フォーミュレーションをトレンドに沿ったものに保ちながら小売業者のマージンを維持するオーダーメイドのレシピを供給しています。ブランドリーダーは、棚のスペースを守るために店内プロモーションやロイヤルティプログラムで対応しています。この綱引きは中間層を分断し、バリューとプレミアムの提案の間のギャップを広げています。

機能性ダイエットへの獣医師の推薦

クリニックは、腎不全、糖尿病、アレルギーなどの疾患に対して、ライフステージおよび疾患特異的なフードを推薦しています。Hill's Pet Nutritionは、医療的信頼が価格への懸念を上回るこれらのチャネルからイタリアでの売上の大部分を得ています。Royal Caninは同様のネットワークを通じて犬種特異的な治療食を流通させており、Dechra Pharmaceuticalsは栄養を個別化する獣医専用メニューを提供しています。欧州食品安全機関(EFSA)は、ペット用にTenebrio molitorなどの昆虫タンパク質を承認し、低アレルゲン性のオプションを可能にしました[2]出典:理事会規則(EU)2025/219、「地中海漁業割当量」、eur-lex.europa.eu 。オメガ3脂肪酸とプロバイオティクスで強化された機能性トリーツは、従来のスナックを上回るペースで成長しており、フードと予防ケアの境界線が曖昧になっていることを示しています。

昆虫タンパク質のペット向け欧州連合承認

欧州食品安全機関(EFSA)によるTenebrio molitorおよびAcheta domesticusの承認は、家禽よりも温室効果ガスの排出量が大幅に少ない低炭素タンパク質の道を開きます[3]出典:理事会規則(EU)2025/219、「地中海漁業割当量」、eur-lex.europa.eu 。イタリアのスタートアップ企業は、鶏肉や魚のアレルギーを持つペット向けのウェットおよびドライレシピを試験的に展開しており、主流製品より20〜30%高い価格設定をしています。早期採用者は専門店や電子商取引に集中しており、そこでは買い物客がサステナブルなラベルを積極的に求めています。昆虫農場が規模を拡大し、自動化によってコストが削減されるにつれ、2028〜2029年までに肉タンパク質との価格同等性が見込まれています。この動きは欧州グリーンディールの目標と一致しており、イタリアを循環経済型飼料基質の潜在的なハブとして位置づけています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフレに連動したエコノミーブランドへのダウントレード | −0.9% | 南部および農村地帯で最も強い | 短期(2年以内) |

| 出生率の低下による新規ペット飼育の制限 | −0.7% | 全国的な構造的トレンド | 長期(4年以上) |

| 調剤薬局による獣医用ダイエット需要の侵食 | −0.3% | 薬局が多い都市部 | 中期(2〜4年) |

| アドリア海漁業割当量によるオメガ3供給不足 | −0.4% | 水産物を使用するメーカーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフレに連動したエコノミーブランドへのダウントレード

食品インフレは2025年5月に3.6%まで鈍化しましたが、2021年以降の累積的な価格上昇は依然として低所得世帯を圧迫しています。CoopのGli Spesottiは月間約1,000万パックを販売しており、15〜25%の割引の魅力を証明しています。南部および農村部の購買者は最も高い価格弾力性を示しており、ブランド大手はクーポン配布を強化せざるを得ず、マージンを侵食しています。ダウントレードは短期的な価値成長を制約しますが、世帯への浸透率を高め、実質賃金が正常化した際のアップセルの基盤を作り出します。この緊張は、レシピの品質を犠牲にすることなくコスト構造を洗練させることをメーカーに強いています。

調剤薬局による獣医用ダイエット需要の侵食

都市部の薬局は現在、アレルゲンを除去し、マクロ栄養素の比率を調整し、パッケージ化された治療用SKUには含まれないサプリメントを含むカスタムダイエットを調製しています。この慣行は地域の保健委員会が監督する規制のグレーゾーンを利用しており、一貫性に関する疑問を提起しながらも、オーダーメイドのソリューションを求めるオーナーを引き付けています。クリニックが薬剤師と協力することもあり、Hill'sやRoyal Caninなどのブランドからの購入を転換させています。治療用ダイエット数量の5%未満にとどまっているものの、調剤の勢いは既存企業にフォーミュレーションの多様性とサブスクリプションの利便性の拡大を加速させるよう圧力をかけています。長期的には、より厳格な監督がこのトレンドを抑制する可能性がありますが、現時点では高マージンの獣医チャネルの売上を削っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペット別:犬が市場拡大をリード

犬は2025年のイタリアペットフード市場シェアの43.7%を占め、最大のセグメントとなっており、高い犬の飼育率、プレミアムドライキブルへの高い支出、スーパーマーケットやペット専門店での幅広い入手可能性によって支えられています。犬はまた、プレミアム化、機能性栄養需要、および持続的な人間化トレンドに牽引され、2031年にかけて年平均成長率6.8%で最も速い成長を記録すると予測されています。

鳥、ウサギ、小型哺乳類を含むその他のペットはニッチなままですが、専門店での牽引力を高めています。MongeやAffinity Petcareなどのメーカーは、消費量が少ないことに適したオーダーメイドのレシピと小型パックサイズの拡充を進めています。これらのカテゴリーは、特殊な原材料と短い生産ランのため、キログラム当たりの価格が高くなっています。イタリアペットフード市場規模への貢献は限られていますが、その成長は大規模な設備投資なしに段階的な上昇余地を提供しています。

ペットフード別:フードが市場リーダーシップを維持

フードは2025年のイタリアペットフード市場シェアの67.4%を占め、最大のセグメントとなっており、主に確立された栄養基準を満たすドライキブルの手頃な価格、長い賞味期限、および広範な消費によって支えられています。ニュートラシューティカルズおよびサプリメントは最も急成長しているニッチであり、2031年にかけて年平均成長率10.8%で成長すると予測されています。その急速な拡大は、高齢ペット向けのグルコサミン、オメガ3脂肪酸、プロバイオティクスの獣医処方の増加と、予防的健康効果に対するオーナーの意識の高まりによって牽引されています。サブスクリプションベースの電子商取引モデルはリピート購入をさらに強化し、顧客生涯価値を高め、イタリアペットフード市場規模へのプレミアム層の貢献を押し上げています。

ウェットミール、フリーズドライフォーマット、フレッシュ調理レシピは、より高い嗜好性と最小限の加工オプションを求めるオーナーに対応しています。ウェットフードは特に急速に拡大しており、バルクキブルよりも最大80%高いキログラム当たりの価格を実現する便利なシングルサーブパウチによって支えられています。新興のフリーズドライおよびフレッシュセグメントは現在、中程度のシェアを占めていますが、30〜40%のマージンを提供しており、生産コストが徐々に低下するにつれて将来の成長ドライバーとして位置づけられています。

流通チャネル別:スーパーマーケットがリードしながらもオンラインが急成長

スーパーマーケットおよびハイパーマーケットは2025年のイタリアペットフード市場シェアの30.6%を占め、最大の流通チャネルとなっており、目立つ店内ディスプレイ、ロイヤルティプログラム、競争力のあるプライベートブランド価格によって支えられています。CoopのGli Spesottiブランドだけで月間約1,000万ユニットを販売しており、実店舗小売の強さを示しています。Arcaplanetなどの専門チェーンは、特にイタリア北部および中部において、厳選されたアソートメントと訓練されたスタッフを通じて平均取引額を高めています。獣医クリニックは、専門家の推薦が高い支払い意欲を促す治療用ダイエットにとって引き続き不可欠です。

オンラインチャネルは最も急成長している流通セグメントであり、消費者が自宅配送の利便性をますます好むようになるにつれ、2031年にかけて年平均成長率6.5%で拡大すると予測されており、これは店舗ベースの販売店のペースのほぼ2倍です。Zooplus、Amazon、Arcaplanetのウェブストアなどのプラットフォームはデジタル販売の増加するシェアを占め、ラストマイル物流のスケール効率を活用しています。南部地域はブロードバンドアクセスの改善に伴い、全国平均を2〜3パーセントポイント上回る成長を示しています。FarminaやAlmo Natureのダイレクト・トゥ・コンシューマープラットフォームはファーストパーティの消費者データを取得し、ロイヤルティプログラムを強化し、パーソナライズされた製品提供を可能にしています。

地理的分析

ロンバルディア州、ピエモンテ州、エミリア=ロマーニャ州、ヴェネト州を含むイタリア北部は、イタリアペットフード市場の最大のシェアを占め、プレミアム浸透率が50%を超えています。ミラノ、トリノ、ボローニャの各地区は、治療ラインを推薦する密な獣医ネットワークに助けられ、グレインフリーおよび機能性フォーミュレーションへの高い需要を示しています。MongeのピエモンテハブとNestléの歴史的な北部拠点は、効率的な流通と輸出物流を促進しています。Esselungaなどのスーパーマーケットチェーンが棚スペースを支配し、この地域の数量リーダーシップを強化しています。

ラツィオ州、トスカーナ州、ウンブリア州を含むイタリア中部は、ローマの都市部のペット基盤とフィレンツェの専門ブティックがバリューとプレミアムの両層を育てることで、バランスの取れた成長を実現しています。Coopのバリューレンジは中間所得層の家族に響き、ローマの電子商取引物流ハブがオンライン浸透率を高めています。獣医チャネルはHill's、Royal Canin、Dechra治療食を流通させ、強力な処方箋販売を維持しています。北部よりも可処分所得が低いにもかかわらず、ブランドロイヤルティは観光地として有名なトスカーナで堅固であり、そこでは在外居住者がプレミアム輸入品を好んでいます。

カンパニア州、シチリア島、カラブリア州、プーリア州、サルデーニャ島を含むイタリア南部および島嶼部は、全国CAGRを約2パーセントポイント上回る最も急成長している地域です。NestléのUSD 4億9,600万ドルのカンパニア州施設は地域供給の拠点となり、地域需要と地中海全域への輸出見通しに対応するウェットフード生産能力を構築しています。物流の改善によりナポリ、パレルモ、バーリを中心に配送リードタイムが短縮されるにつれ、オンライン普及が急速に進んでいます。価格感度が高いためプライベートブランドが依然として大きなシェアを占めていますが、富裕層の沿岸都市や観光地ではプレミアム化の勢いが見られます。

競合環境

Nestlé Purina PetCare、Mars Petcare Italy、Monge and C. S.p.A.、Affinity Petcare、Hill's Pet Nutritionは合わせて2025年のイタリアペットフード市場の大部分を占め、調達、広告、獣医アウトリーチにおいてスケールの優位性を発揮しています。Nestléの新しいカンパニア州工場は長期的なコミットメントを示しており、Marsはヨーロッパ全土で20,900ヘクタールをカバーする再生農業契約を推進しています。両大手はリサイクル性を向上させ循環経済規則を満たすためにパッケージングを再設計しています。そのイノベーションパイプラインとオムニチャネルプレゼンスが支配的地位を維持しています。

Mongeは垂直統合と再生可能エネルギーを活用してコストポジションと環境・社会・ガバナンス(ESG)の信頼性を高めています。Affinity Petcareは地中海ダイエットにインスパイアされたレンジで専門店に注力し、Hill'sは臨床的裏付けを通じて獣医チャネルの数量を確保しています。各社は機動性、サステナビリティマーケティング、ニッチターゲティングで多国籍企業の資金力に対抗しています。Partner in Pet FoodやUnited Petfood Producersなどのプライベートエクイティ支援の挑戦者は、小売業者にホワイトラベル生産能力を提供し、既存企業の棚スペースを侵食しています。

FressnapfによるArcaplanetの買収は、500店舗以上とデジタルアウトリーチを融合したオムニチャネルプラットフォームを確立し、食料品店とオンライン専門店の両方に対する競争圧力を高めています。昆虫タンパク質、フレッシュ調理食、データ駆動型パーソナライゼーションを探求するスタートアップ企業がカテゴリーの端を侵食しています。環境・社会・ガバナンス(ESG)コンプライアンスが厳格化するにつれ、トレーサブルなサプライチェーンと低炭素インプットを認証できるプレイヤーが不均衡な成長を獲得するでしょう。さらに、高マージンの獣医およびグルーミングサービスを実店舗ハブに統合することで「ペットエコシステム」が生まれており、市場リーダーをデジタル専業プラットフォームからの純粋な価格競争から守っています。

イタリアペットフード産業リーダー

Nestlé Purina PetCare (Nestlé S.A.)

Mars Petcare Italy (Mars, Incorporated)

Monge & C. S.p.A.

Affinity Petcare S.A. (Agrolimen S.A.)

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ルーマニアの家禽グループTransaviaは、アルバ県チウグドに完全自動化されたペットフード工場に1億5,000万ユーロ(1億5,750万米ドル)を投資する計画を発表しました。この工場は2026年後半から年間1,100万頭以上の犬と猫向けのドライおよびウェットフォーミュラを供給するよう設計されています。

- 2025年11月:欧州復興開発銀行は、TurkvenおよびIFC(国際金融公社)とともに、トルコを拠点とするÇağatay Pet Foodの少数株式を取得し、新しい生産拠点と技術アップグレードに資金を提供しました。これにより同社の年間4万5,000メートルトンの生産能力が向上します。

- 2024年4月:Nestlé Purina PetCareは、イタリアのマントヴァに18万平方メートルのウェットペットフード工場を建設するために4億7,200万ユーロ(4億9,500万米ドル)を投資しました。この工場は2027年の完成予定で、300人の雇用創出が見込まれています。

イタリアペットフード市場レポートの範囲

ペットフードは、犬、猫、その他のコンパニオンペットなどの飼育動物の栄養ニーズを満たすために特別に調製されており、それらの成長、健康、および全体的な幸福をサポートします。

イタリアペットフード市場レポートは、犬、猫、その他のコンパニオンアニマルをカバーするペットタイプに基づいた詳細な分析を提供します。さらに、標準ペットフード、トリーツ、獣医用ダイエット、ニュートラシューティカルズおよびサプリメントを含む製品カテゴリー別に市場を評価します。本調査はまた、スーパーマーケットおよびハイパーマーケット、ペット専門店、コンビニエンスストア、オンラインプラットフォーム、その他の小売フォーマットなどの主要流通チャネル全体のパフォーマンスを評価します。市場規模と予測は、米ドルでの金額とメートルトンでの数量の両方で提示されます。

| 犬 |

| 猫 |

| その他のペット |

| フード | ドライペットフード | キブル |

| その他のドライペットフード | ||

| ウェットペットフード | ||

| ペットトリーツ | デンタルトリーツ | |

| クランチートリーツ | ||

| ソフト&チューイートリーツ | ||

| フリーズドライおよびジャーキートリーツ | ||

| その他のトリーツ | ||

| ペット獣医用ダイエット | 尿路疾患 | |

| 糖尿病 | ||

| 腎臓 | ||

| 消化器感受性 | ||

| オーラルケアダイエット | ||

| 皮膚ダイエット | ||

| 肥満ダイエット | ||

| その他の獣医用ダイエット | ||

| ペットニュートラシューティカルズ/サプリメント | ミルクバイオアクティブ | |

| オメガ3脂肪酸 | ||

| プロバイオティクス | ||

| タンパク質とペプチド | ||

| ビタミンとミネラル | ||

| その他のニュートラシューティカルズ |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| コンビニエンスストア |

| オンラインチャネル |

| その他のチャネル |

| ペット別 | 犬 | ||

| 猫 | |||

| その他のペット | |||

| ペットフード製品別 | フード | ドライペットフード | キブル |

| その他のドライペットフード | |||

| ウェットペットフード | |||

| ペットトリーツ | デンタルトリーツ | ||

| クランチートリーツ | |||

| ソフト&チューイートリーツ | |||

| フリーズドライおよびジャーキートリーツ | |||

| その他のトリーツ | |||

| ペット獣医用ダイエット | 尿路疾患 | ||

| 糖尿病 | |||

| 腎臓 | |||

| 消化器感受性 | |||

| オーラルケアダイエット | |||

| 皮膚ダイエット | |||

| 肥満ダイエット | |||

| その他の獣医用ダイエット | |||

| ペットニュートラシューティカルズ/サプリメント | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | |||

| プロバイオティクス | |||

| タンパク質とペプチド | |||

| ビタミンとミネラル | |||

| その他のニュートラシューティカルズ | |||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | ||

| 専門店 | |||

| コンビニエンスストア | |||

| オンラインチャネル | |||

| その他のチャネル | |||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には、獣医用ダイエットを含むペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは、調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は、専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医用ダイエット、ニュートラシューティカルズ/サプリメントを含む、ペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。様々な種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たすために必須栄養素を提供するよう調製されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するよう特別に調製されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペットデンタルトリーツは、ペットの口腔衛生を促進するために調製された特殊なトリーツです。 |

| クランチートリーツ | ペットに良い栄養源となり得る、固くてサクサクした食感を持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように調製されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの粒またはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製されたペット向けスナックであり、長持ちする栄養豊富なトリーツです。 |

| 尿路疾患ダイエット | これらは泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを低減するために特別に調製された市販のダイエットです。 |

| 腎臓ダイエット | これらは腎臓病または腎不全を持つペットの健康をサポートするために調製された特殊なペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に調製されています。これらのダイエットは消化しやすく、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| オーラルケアダイエット | ペット用オーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために生産された特別に調製されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で調製された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して生産されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全かつバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | ペットフードが製造日から消費に対して安全で栄養的に有効な状態を維持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために調製された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも水分含有量が高いウェットペットフードです。 |

| 限定原材料ダイエット(LID) | 潜在的なアレルゲンを最小化するために原材料の数を減らして調製されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医用ダイエット | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム