米国キャットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.94 十億米ドル |

| 市場規模 (2026) | 23.09 十億米ドル |

| 市場規模 (2031) | 29.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

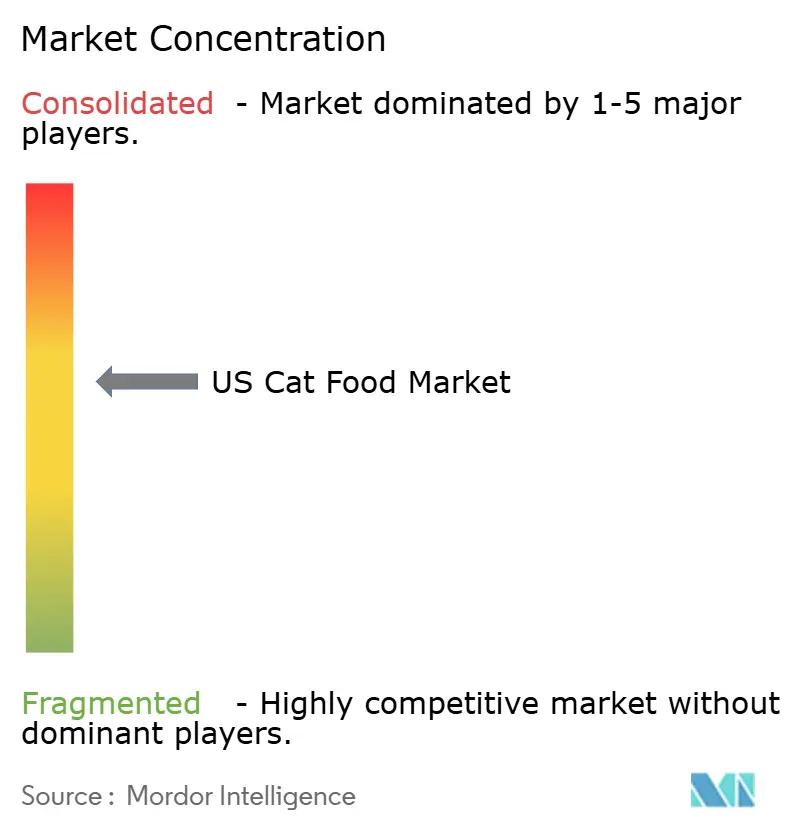

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国キャットフード市場分析

米国キャットフード市場規模は、2025年の219億4,000万米ドルから2026年には230億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.26%で2031年までに298億4,000万米ドルに達すると予測されています。堅調なプレミアム化、幅広い療法食の提供、およびオンライン普及率の上昇が、コストインフレや規制強化にもかかわらず、米国キャットフード市場の成長軌道を持続させると見込まれています。単身世帯に向けた世帯構成の変化、栄養に関する獣医師の影響力の継続、および機能性サプリメントの役割拡大が、猫1頭当たりの基本支出を引き上げています。こうした環境の中、ドライキブルは数量の主軸であり続ける一方、ウェット、フレッシュ、フリーズドライ製品がプレミアム層を拡大しています。大手既存企業はスケールメリットを維持しており、機動力のある新興企業はラベル刷新規制や消費者の透明性要求に合わせた処方設計によって市場シェアを獲得しています。Eコマースのサブスクリプションおよびオムニチャネルモデルが購買者ロイヤルティをさらに深め、米国キャットフード市場におけるリピート購買の勢いを強化しています。

主要レポートのポイント

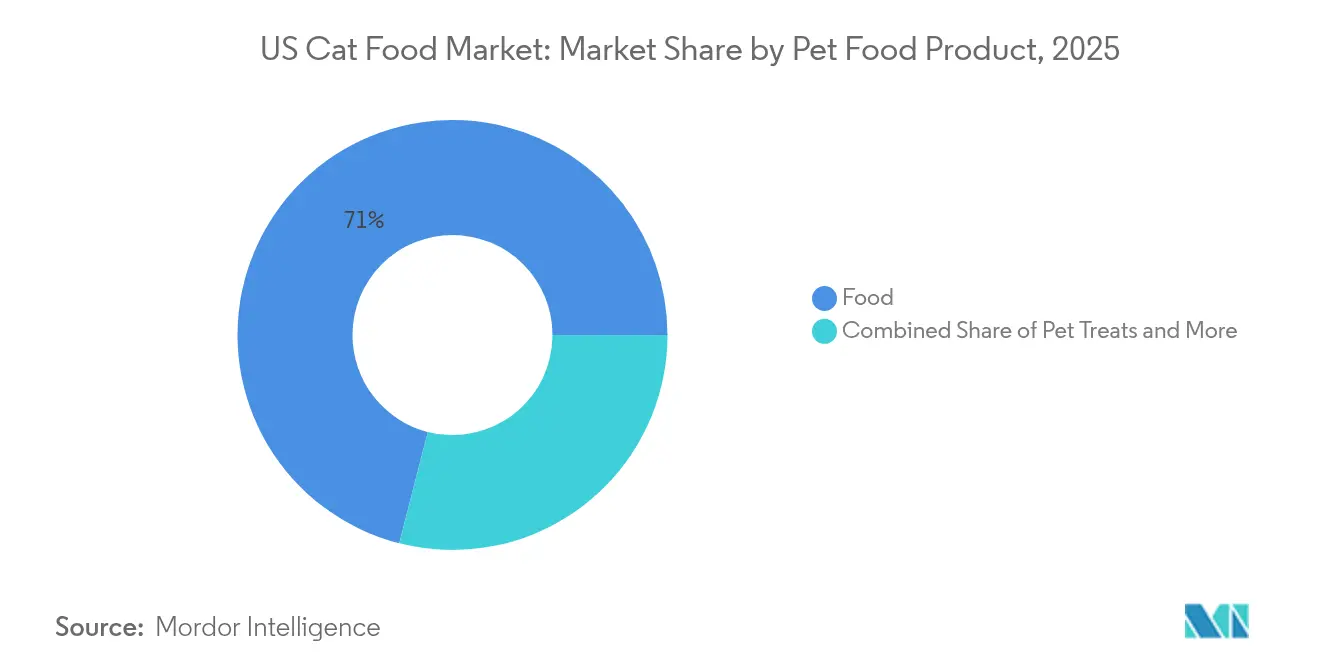

- ペットフード製品別では、フードが2025年の米国キャットフード市場規模の71.02%を占め、ペットトリーツは2031年にかけて最速の年平均成長率(CAGR)6.24%を記録すると予測されています。

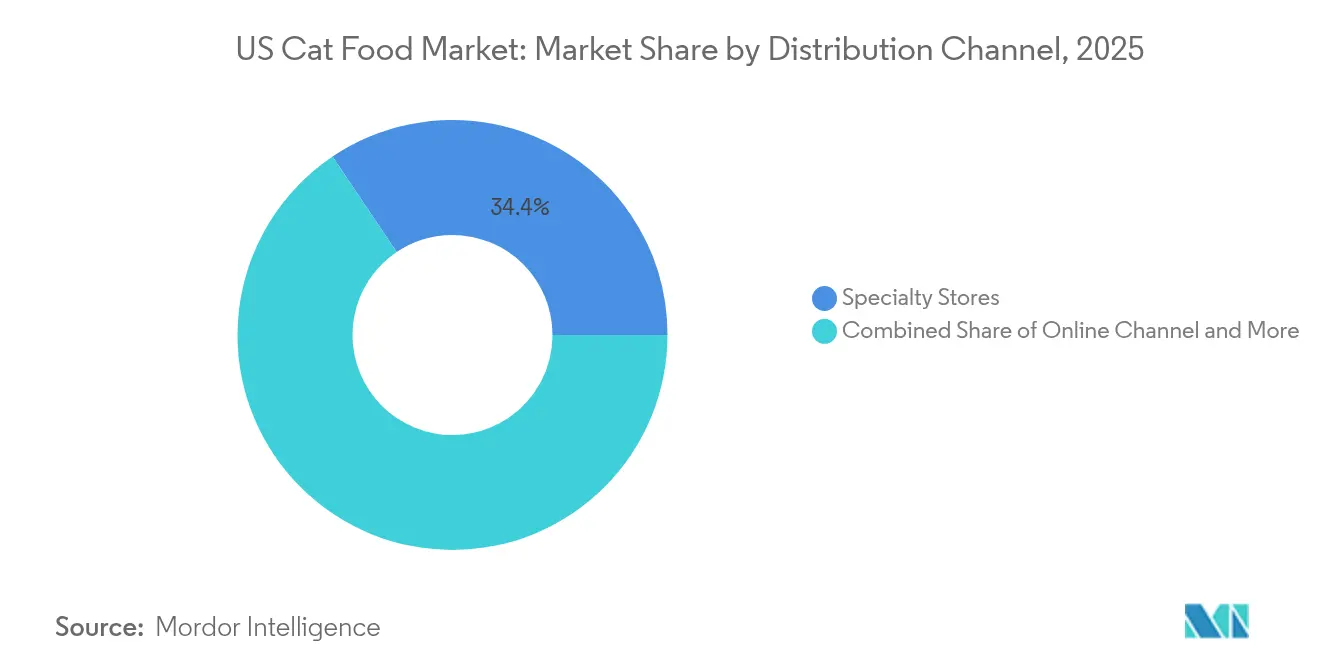

- 流通チャネル別では、専門店が2025年の米国キャットフード市場シェアの34.42%を占め、オンライン販売は2031年にかけて年平均成長率(CAGR)6.78%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国キャットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアム化とヒューマナイゼーション(ペットの人間化)トレンド | +1.8% | 全国的、都市部の主要都市圏に集中 | 中期(2〜4年) |

| 都市部・単身世帯における猫の飼育増加 | +1.2% | 都市部中心、北東部および西海岸 | 長期(4年以上) |

| Eコマースおよびサブスクリプションチャネルの拡大 | +1.0% | 全国的、郊外市場で加速 | 短期(2年以内) |

| FDAラベル近代化が機動力のあるブランドにもたらす処方変更上の優位性 | +0.8% | 全国的な規制対応 | 中期(2〜4年) |

| 単一成分トッパーの成長によるドライフードバスケット価値の向上 | +0.6% | 全国のプレミアム小売チャネル | 短期(2年以内) |

| スーパーマーケットの設備投資サイクルによって実現した冷蔵棚の拡充 | +0.4% | 主要都市圏から始まる地域展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化とヒューマナイゼーション(ペットの人間化)トレンド

ペットのヒューマナイゼーション(人間化)の進行が、米国キャットフード市場における購買行動を変革しています。購買者は自身の食生活に沿った成分リストを求め、クリーンラベル、機能性表示、および倫理的な調達を好む傾向にあります。フレッシュおよび冷蔵キャットミールは限定的な存在から脱却し、フリーズドライおよびロー・フローズン製品は合計で家庭普及率10%に達しました。プロバイオティクス、オメガ3脂肪酸、および関節サポート栄養素を基本食に組み込んだブランドは、主流キブルより2〜3倍高い小売価格を維持することが多いものの、健康上のメリットに対する認識が高いため、解約率は低い水準にとどまっています。このトレンドはまた、プレミアムスナック、サプリメント、およびミールトッパーの成長を促進し、米国キャットフード市場において繰り返し発生するアドオン収益を生み出しています。

都市部・単身世帯における猫の飼育増加

ミレニアル世代は米国のペットオーナーの相当数を占めており、アパート暮らしや柔軟な働き方がネコとの生活を現実的な選択肢にしているため、犬よりも猫を選ぶ傾向があります。都市部の世帯は現在、米国キャットフード市場の増分数量の半分以上を牽引しており、より小さな居住空間に対応した個食パウチ、分量管理トレイ、およびサブスクリプション配送を好む傾向にあります。地域別分析では、北東部および太平洋沿岸の都市が最も速い猫の導入率を示しており、専門店およびデジタルチャネルを通じて販売されるプレミアムおよび獣医師推奨の栄養食への需要が高まっています。

Eコマースおよびサブスクリプションチャネルの拡大

デジタル化の加速により、キャットフードの購買は変革を遂げており、ペットフード販売の40%がオンラインで行われるようになっています。これは、わずか5年前の実店舗中心の状況と大きく異なります[1]出典:Nicole Kerwin、「26件の最近のペットフード・トリーツ業界のM&A」、Pet Food Processing、PETFOODPROCESSING.NET。自動配送プログラムは在庫切れを防ぎ、コストの予測可能性を提供し、ブランドがターゲットを絞ったクロスセルに活用できる購買者データを収集します。ダイレクト・トゥ・コンシューマー(DTC)参入企業はこのチャネルを活用して棚確保コストを回避し、高水分フレッシュ食やリミテッドインクルージョンレシピなどのニッチな処方を急速に拡大しています。強固なロジスティクスネットワークが配送時間を短縮し、ローカル在庫への依存を減らし、品揃えの幅を広げることで、Eコマースを米国キャットフード市場の構造的な成長の柱として強化しています。

FDAラベル近代化が機動力のあるブランドにもたらす処方変更上の優位性

米国食品医薬品局(FDA)のペットフードラベル近代化イニシアティブは、新たな透明性および栄養適正要件を満たすために処方を迅速に適応できる企業に競争上の優位性をもたらしています[2]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「ペットフードラベルの近代化」、FDA、FDA.GOV。製品ラインが短い中小企業は、レシピとパッケージをより迅速に変更でき、この規制を機能性表示や新規タンパク質をアピールする機会として活用しています。既存大手企業は数百のSKUにわたる高い処方変更コストに直面しており、機動力のあるプレーヤーに一時的なスピード面での優位性を与えています。また、法令遵守はサプライチェーンのトレーサビリティ、第三者認証、およびデータ駆動型の栄養検証への投資を促進しており、これらのトレンドは最終的に米国キャットフード市場内のカテゴリーの透明性を高めるものと考えられます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動性 | -1.4% | 米国市場に影響するグローバルサプライチェーン | 短期(2年以内) |

| 価格に敏感なオーナーにおけるプライベートブランドの浸透 | -0.8% | マス小売チャネル、価格敏感地域 | 中期(2〜4年) |

| 係争中のPURR法が新規成分承認を遅延させる可能性 | -0.6% | 全国的な規制の枠組み | 長期(4年以上) |

| DCM(拡張型心筋症)関連のグレインフリー安全懸念が専門フォーマットに打撃 | -0.4% | 専門店およびプレミアムチャネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

タンパク質原料のコストはキャットフード業界全体で著しいマージン圧力をもたらしており、肉類および魚類の価格が二桁のインフレを経験し、高含有率の動物性タンパク質に依存するプレミアム処方に不均衡な影響を与えています。メーカーは年中に値上げ、小型パッケージサイズへの変更、または昆虫ミールなどの代替タンパク質ブレンドで対応しました。大手企業は複数年契約を確保したり、サプライヤーを買収したりしている一方、小規模ブランドは米国キャットフード市場においてコストを安定させるために植物由来および培養タンパク質のオプションをテストしています。

価格に敏感なオーナーにおけるプライベートブランドの浸透

成長軌道は、プライベートブランドサプライヤーの製造能力の向上と、全国ブランドよりも高いマージンを生み出す自社ブランドのマーケティング投資および棚スペース確保に積極的な小売業者の姿勢によって支えられています。United Petfoodが施設買収を通じて米国製造に参入したことは、プライベートブランドインフラのグローバルな発展を示しており、今後数年間で浸透率が加速する可能性があります。しかしながら、キャットフードカテゴリーの感情的な購買動機とブランドロイヤルティの特性が、より汎用化されたペット製品カテゴリーと比較してプライベートブランドの成長を制限する可能性があります。特に、オーナーが価格よりも品質の認知とブランドの評判を優先するプレミアムセグメントにおいてはその傾向が強いと考えられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:プレミアムトリーツがイノベーションをリード

フードは2025年の米国キャットフード市場規模の71.02%を占め、ペットトリーツは2031年にかけて最速の年平均成長率(CAGR)6.24%を記録すると予測されており、持続的な上位商品へのシフトの勢いを示しています。多くのトリーツには有効成分が含まれており、オーナーは主食を切り替えることなく日常食を補うことができ、これにより米国キャットフード市場全体の平均注文金額が増加しています。フリーズドライフォーマットは水分を除去することで栄養素の完全性を保ちながら、猫が好むサクサクとした食感を提供します。デンタルトリーツは歯石減少について獣医師の支持を受けており、ブランドはこのシールを強調して価格プレミアムを正当化しています。マーケターは秋のかぼちゃ、冬のクランベリーなど季節のフレーバーを活用して棚上の存在感を更新しています。

獣医クリニックは処方食に沿った療法トリーツをクロスセルし、特定の状態に合わせた栄養を必要とする猫のコンプライアンスを維持しながら、クリニックの追加マージンを生み出しています。その結果、プレミアムスナックラインは米国キャットフード市場において機能性成分の採用の起点として機能し続けています。乳由来バイオアクティブ、オメガ3濃縮物、プロバイオティクスサシェが取り込みをリードしています。オーナーはサプリメントを予防的な獣医ケアと同等視しており、人間のウェルネスパターンを反映しています。サブスクリプション企業は年齢、体重、品種に合わせてカスタマイズされたサシェを毎月配送し、散発的な購入を年金型収益に転換しています。

流通チャネル別:デジタル化が購買規範を変革

専門店は2025年の米国キャットフード市場シェアの34.42%を占めました。専門知識を持つスタッフ、厳選された品揃え、および店内イベントがプレミアム購買者のロイヤルティを育んでいます。一方、オンラインチャネルは自動配送割引、より幅広いSKUの品揃え、および自宅配送の利便性に牽引され、2031年にかけて年平均成長率(CAGR)6.78%を記録すると予測されています。Chewy、Amazon、およびブランド独自サイトが処方のナラティブに集合的に影響を与えています。コンビニエンスストアは、衝動買いや緊急の給餌状況においては規模は小さいものの戦略的に重要なチャネルであり、農場・飼料店を含むその他のチャネルは、異なる製品ミックスの好みと価格感度を持つ農村市場にサービスを提供しています。

スーパーマーケットおよびハイパーマーケットは主流のドライフード購買者を維持していますが、マージンと棚スペースの制約に直面しています。多くの店舗は現在、同日クリック・アンド・コレクトのためにEコマースプレーヤーと提携し、物理的在庫とデジタルリーチを橋渡ししています。チャネル環境は、オンライン注文と店内ピックアップを統合し、サブスクリプションサービスと小売パートナーシップを連携させ、デジタルマーケティングと実店舗での製品デモンストレーションを融合させたオムニチャネル戦略へと進化しています。州レベルのペットフード規制とFDAの監視による規制上の影響はすべてのチャネルに等しく影響しますが、専門小売業者は新たなコンプライアンス基準や消費者の透明性への期待を満たす製品の取り扱いをリードすることが多いです。

地域分析

地域的な多様性が米国キャットフード市場の支出ダイナミクスを形成しています。北東部は年間450米ドル平均という最も高い一人当たり支出を誇り、高密度の都市生活、高い収入、および強いヒューマンキャピタルの意識がその背景にあります。西海岸の消費者も同様に持続可能性とリミテッドインクルージョンレシピを重視し、プレミアムウェットおよびフレッシュ製品を好む傾向があります。ニューヨーク、ボストン、シアトル、およびサンフランシスコの専門ブティックは、人間のミールキットを彷彿とさせるロー・フローズンバーや冷蔵ケースを展示し、これらの都市をトレンドの発信地として確固たるものにしています。

南部の州はより大きなペット人口を通じて相当量に貢献していますが、価格感度は依然として高い傾向にあります。主流のキブルが主流ですが、急速なEコマースの普及が品揃えのギャップを埋め、農村部の購買者がこれまで地元では入手できなかったプレミアムSKUにアクセスできるようにしています。中西部の世帯はバランスの取れた嗜好を示しており、クリニックネットワークの拡大に伴い獣医食の利用が増加しています。気候も購買習慣に影響しており、ガルフコーストの暑い夏は水分補給を促進するウェットフードへの需要を高める一方、北部の冬は保存可能なキブルのまとめ買いを促します。

州レベルの飼料規制が法令遵守の複雑性をもたらしています。カリフォルニア州のプロポジション12に準じた原材料調達規則やニューヨーク州の透明性法が、全国の販売業者にラベルの統一を迫っています。それでも、デジタルDTC(ダイレクト・トゥ・コンシューマー)ブランドは、地方ではなく連邦規則に準拠した中央施設から発送することで規制の境界を越えています。Eコマースはこうして製品の入手可能性における地域格差を縮小し、米国キャットフード市場全体の競争分散を引き締めています。

競争環境

上位5社のメーカーが米国キャットフード市場の相当なシェアを保有しており、2024年の集中度プロファイルは中程度となっています。各社のポートフォリオはエコノミーからスーパープレミアム価格帯まで広がり、ドライ、ウェット、トリーツ、療法食ラインを包括しています。規模の優位性は原材料の一括調達契約、全国広告枠、および幅広い獣医販売部隊を可能にしています。大手企業はまた垂直統合を追求しており、MarsによるOrigenの親会社Champion Petfoodsの買収や、Purinaのジョージア州ハートウェルにおける工場キャパシティの拡大がその例として挙げられます。

買収はポートフォリオの空白を埋めるための主要な手段であり続けています。General Millsは2024年11月にWhitebridge Pet Brandsを14億5,000万米ドルで買収し、Tiki Catウェットレシピおよびcloud Starトリーツをそのブルーバッファローバナーの下に取り込みました[3]出典:Nicole Kerwin、「General MillsがWhitebridge Pet Brandsを14億5,000万米ドルで買収」、Pet Food Processing、PETFOODPROCESSING.NET。Advent Internationalが中国拠点のSeek Petを1億3,850万米ドルで買収したことに示されるように、プライベートエクイティの関心は引き続き堅調であり、グローバルサプライチェーンへの信頼を示しています。一方、United PetfoodによるWellness PetのインディアナPetの施設買収により、ベルギーのグループは即座に国内ウェットフード生産を確立しました。

Smalls、Cat Person、NomNomNowなどのデジタルネイティブチャレンジャーは、獣医記録やウェアラブルデバイスからのデータフィードを活用した、リミテッドインクルージョンのフレッシュミールおよびパーソナライズド栄養を強調しています。現在の数量は小さいものの、これらのディスラプターはより高いロイヤルティスコアとサブスクリプション維持率を獲得しています。テレヘルスアプリやペット保険ポータルとの戦略的パートナーシップがマーケティングリーチを広げています。既存プレーヤーは自社DTCブランドの立ち上げや、AIベースのダイエットクイズなどの機能への投資で対応しています。イノベーションの速度とオムニチャネルのプレゼンスが、米国キャットフード市場全体のシェア再編を決定づけるでしょう。

米国キャットフード産業のリーダー企業

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

The J. M. Smucker Company

Nestle S.A. (Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:General Millsは、Whitebridge Pet Brandsの北米事業を14億5,000万米ドルで買収する最終合意を完了し、Tiki PetsおよびCloud Starブランドをブルーバッファローポートフォリオに追加するとともに、急成長するキャットフードおよびペットトリーツセグメントにおける地位を強化するため、ミズーリ州ジョプリンの2つの製造施設を確保しました。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚を持つペット向けに、MSC(海洋管理協議会)認証のポロック(サケ科の魚)および昆虫タンパク質製品を新たに発売しました。これらの製品にはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

- 2023年3月:Nestle Purinaは、Friskiesブランドの「Friskies Playfuls - treats」として新しいキャットトリーツを発売しました。これらのトリーツは丸い形状で、成猫向けのチキン&レバー、サーモン、およびエビのフレーバーで提供されています。

米国キャットフードレポートの対象範囲

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット療法食がペットフード製品別のセグメントとして対象となっています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネル別のセグメントとして対象となっています。| フード | サブ製品別 | ドライペットフード | サブドライペットフード別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | 乳由来バイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット療法食 | サブ製品別 | 皮膚科疾患用食 | ||

| 糖尿病 | ||||

| 消化器感受性 | ||||

| 肥満食 | ||||

| 口腔ケア食 | ||||

| 腎臓疾患 | ||||

| 泌尿器疾患 | ||||

| その他の療法食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | サブドライペットフード別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | 乳由来バイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット療法食 | サブ製品別 | 皮膚科疾患用食 | |||

| 糖尿病 | |||||

| 消化器感受性 | |||||

| 肥満食 | |||||

| 口腔ケア食 | |||||

| 腎臓疾患 | |||||

| 泌尿器疾患 | |||||

| その他の療法食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されています。対象範囲には、療法食を含むペットが摂取するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズも対象範囲内に含まれます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販する企業は市場対象範囲から除外されています。

- エンドコンシューマー - 市場で調査されているエンドコンシューマーはペットオーナーとみなされています。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネルおよびその他のチャネルが対象範囲内に含まれています。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗が専門店の対象範囲内に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの対象範囲には、フード、トリーツ、療法食、ニュートラシューティカルズ/サプリメントを含む、ペットが摂取できる食品が含まれます。 |

| フード | フードは、ペットによる摂取を目的とした動物用飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの必須栄養素を提供し、食事ニーズを満たすように配合されています。これらは一般的にドライおよびウェットペットフードに区分されます。 |

| ドライペットフード | ドライペットフードは、押し出し成形/ベイクド(キブル)またはフレーク状のものがあります。水分含量は通常12〜20%程度と低めです。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズのピースまたはペレット状に加工されたドライペットフードです。犬、猫、その他の動物など、さまざまなペット動物にバランスの取れた栄養を提供するよう特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を奨励するためにペットに与えられる特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材と他の原材料のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために配合された特殊なトリーツです。 |

| クランチートリーツ | 固くてサクサクとした食感を持つペットトリーツの一種で、ペットにとって栄養の良い供給源となります。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく形成しやすい原材料から作られ、一口サイズのピースまたはストリップに混合・成型されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なわずに特殊な保存プロセスを通じて調製された、長持ちする栄養豊富なスナックです。 |

| 泌尿器疾患用食 | これらは、泌尿器の健康を促進し、泌尿器感染症およびその他の泌尿器系の問題のリスクを低減するよう特別に配合された市販の食品です。 |

| 腎臓疾患用食 | これらは、腎臓病または腎不全を抱えるペットの健康をサポートするために配合された特殊なペットフードです。 |

| 消化器感受性用食 | 消化器感受性用食は、食物不耐症、アレルギー、過敏症などの消化器系の問題を抱えるペットの栄養ニーズを満たすよう特別に配合されています。これらの食品は消化しやすく設計されており、ペットの消化器系の問題の症状を軽減します。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔衛生と健康を促進するために特別に配合・製造された食品です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや、特定の食事過敏症を持つペットを飼育する場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で配合された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 最小限の加工で、人工保存料を使用せずに天然原材料から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン剤、および遺伝子組み換え生物(GMO)を使用せずにオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理・混合・成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全かつバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合ですべての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードに添加され、保存期間を延長し腐敗を防ぐ物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のメリットを提供し、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多い食品製品です。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進し、ペットの消化の健康と免疫機能をサポートする有益な生きた細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立ち、ペットの細胞の健康を促進し免疫システムをサポートする化合物です。 |

| 保存可能期間 | ペットフードが製造日から消費において安全で栄養的に有効である期間です。 |

| 処方食 | 獣医師の監督の下で特定の医療状態に対処するために配合された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含量を含むウェットペットフードです。 |

| リミテッドインクルージョン食(LID) | 潜在的なアレルゲンを最小化するために原材料の数を減らして配合されたペットフードです。 |

| 保証分析値 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油および薬草を含みます。 |

| その他の療法食 | 体重管理食、皮膚・毛並みの健康、心臓ケア、および関節ケアを含みます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップを含みます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードを含みます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)を含みます。 |

| その他の流通チャネル | 獣医クリニック、地域の規制されていない店舗、および飼料・農場店を含みます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | α-リノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能にわたって選定され、調査対象市場の全体的な状況を把握します。

- ステップ4:調査結果の提供: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム