インドペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

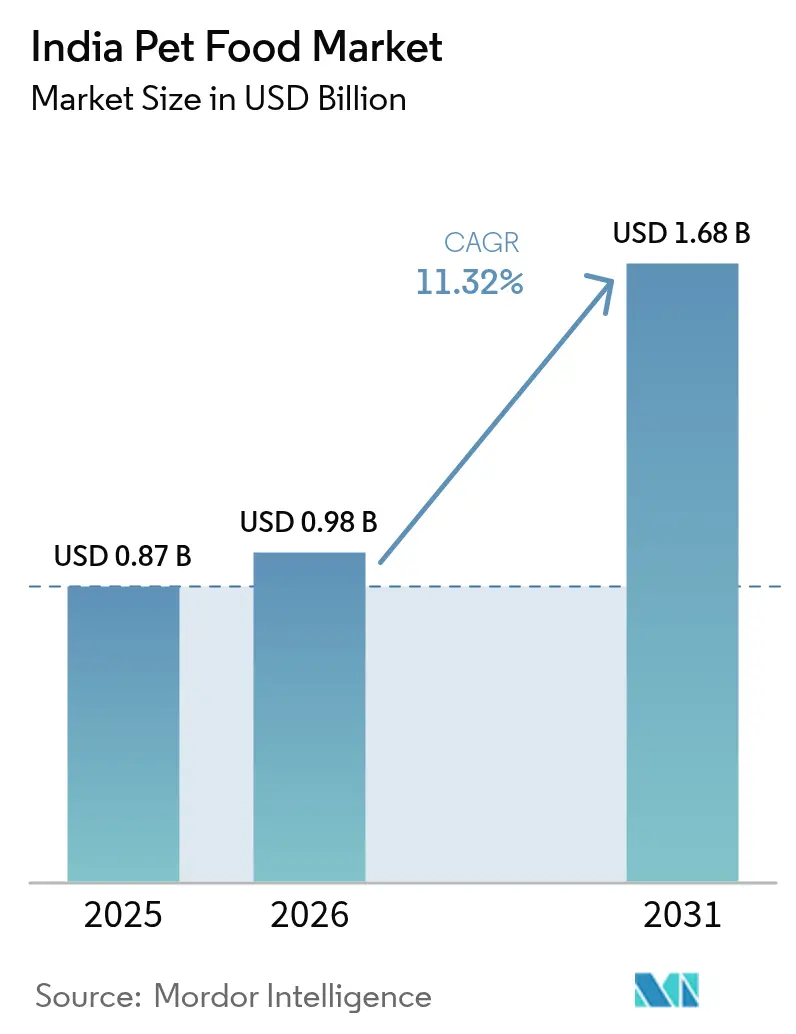

| 基準年の市場規模 (2025) | 0.87 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 11.32% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドペットフード市場分析

インドペットフード市場規模は2025年に8億7,000万米ドルと評価され、2026年の9億8,000万米ドルから2031年には16億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは11.32%です。市販食の毎日の給餌は飼育犬の29%にとどまっており、パッケージ栄養食品には十分な成長余地があります。現在42都市をカバーするクイックコマース配送は補充サイクルを短縮し、初めて購入する消費者の試用を促進しています。2024年および2025年に追加された国内押出成形ラインにより、キブルの着地コストが14%低下し、第2・第3層都市で主流となっている自家製の米と豆のミールとの価格差が縮まりました。地元の押出成形工場を通じて達成されたコスト効率により、小売価格は徐々に低下しています。この動向により、メーカーのマージンを維持しながら、中間所得世帯にとってプレミアム栄養食品がより手頃になっています。

主要レポートのポイント

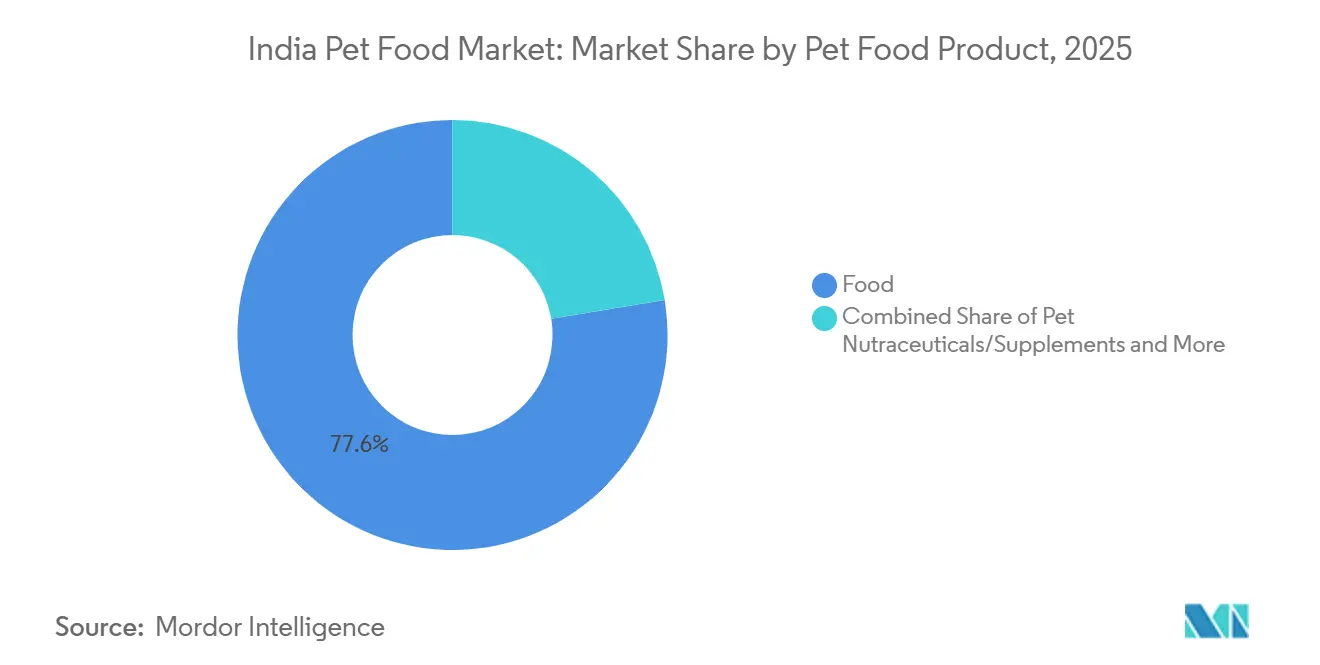

- 製品カテゴリー別では、フードが2025年のインドペットフード市場規模において77.6%の最大シェアを占め、2031年までのCAGRは12.1%と予測されています。

- ペットの種類別では、犬が2025年のインドペットフード市場において92.4%のシェアで優位を占め、2031年までのCAGRは11.6%で成長すると予測されています。

- 流通チャネル別では、専門店が2025年のインドペットフード市場シェアの34.1%を占めると推定されており、これらのプラットフォームは2031年までCAGR 14.1%で成長すると予測されています。

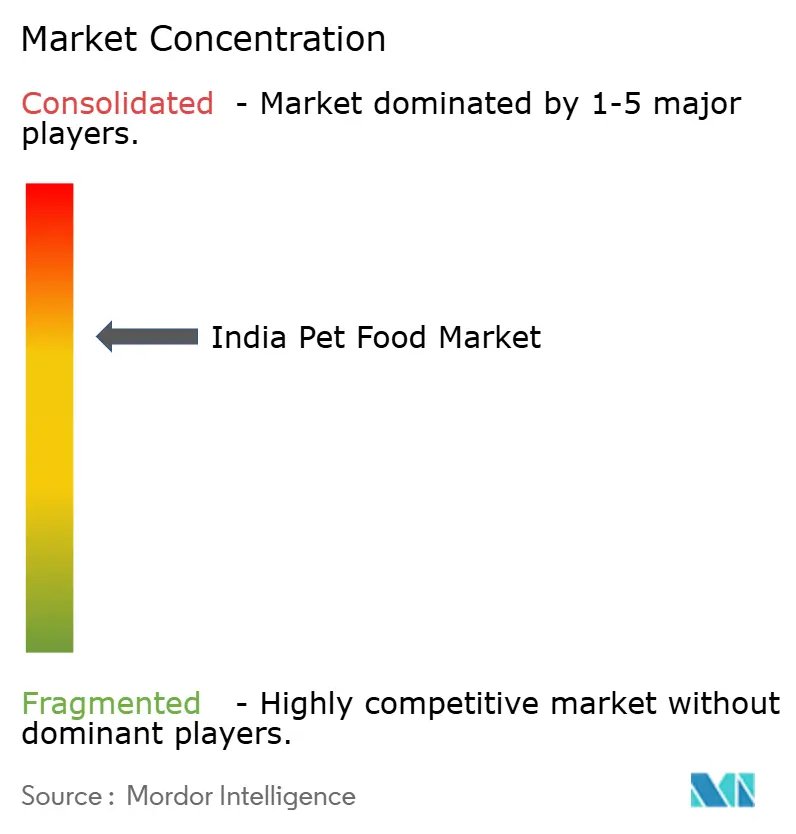

- インドペットフード市場は高度に集約されており、上位5社であるMars, Incorporated、Nestlé S.A.(Purina)、Drools Pet Food Pvt. Ltd.、Charoen Pokphand Group、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)が市場を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部でのペット飼育の急増 | +3.5% | 全国的、特にムンバイ、デリーNCR、バンガロール、ハイデラバード、プネーに集中 | 中期(2〜4年) |

| 所得上昇とヒューマニゼーションのトレンドによるペットケア支出の急増 | +3.2% | 全国的、大都市圏および第1層都市で最も顕著 | 長期(4年以上) |

| 電子商取引およびクイックコマース配送の拡大 | +2.8% | 全国的、大都市圏での早期成果、第2層都市への波及 | 短期(2年以内) |

| 国内押出成形能力の拡大による価格低下 | +2.1% | 全国的、マハラシュトラ州、タミル・ナードゥ州、テランガーナ州の製造拠点 | 中期(2〜4年) |

| ペット保険の普及によるプレミアム食事支出の増加 | +1.5% | 全国的、獣医密度の高い大都市圏での初期普及 | 長期(4年以上) |

| 食品廃棄物から調達した機能性成分による処方コストの削減 | +1.2% | 全国的、カルナータカ州およびマハラシュトラ州でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部でのペット飼育の急増

2024年、インドの飼育犬の数は3,100万頭に達し、獣医クリニックの登録データおよび自治体のライセンスデータに基づく業界推計によると、大都市の核家族から年間200万頭のコンパニオンアニマルが追加されています。ミレニアル世代とZ世代は現在、初めてペットを飼う人の68%を占めており、従来の番犬としての役割よりも感情的な絆を重視し、個別化された栄養食品への需要を高めています。都市部では、高層マンション生活のトレンドにより小型犬の飼育が急増しています。シーズー、ビーグル、ラブラドールなど、現在都市居住者に人気の犬種は、室内生活に適したカロリーの高いキブルを必要とします。ペット飼育が裏庭の犬小屋からリビングルームへと移行するにつれ、衛生基準が向上しています。多くの飼い主は、ばら売りの穀物を不衛生と見なし、パッケージ食品を必需品と捉えるようになっています。2024年6月、Marsはアパート居住者向けに85グラムの犬種別ペディグリーSKUを導入し、一人前サイズを好む消費者に対応しました。このパッケージの革新により、発売後第1四半期の試用率が22%増加しました[1]出典:Mars Incorporated、「Royal Canin、マハラシュトラ州に包装施設を開設」、mars.com。

所得上昇とヒューマニゼーションのトレンドによるペットケア支出の急増

年収10ラクルピー(12,000米ドル)以上のインドの上位中産階級世帯は、プレミアム食事、グルーミング、獣医サービスに月額約5,000ルピー(60米ドル)を費やし、ペットケアへの投資を増やしています。ペットの擬人化のトレンドは、ペットオーナーがグレインフリー処方、単一タンパク質レシピ、プロバイオティクスやオメガ3脂肪酸を配合した機能性トリーツを好む傾向に表れています。これらのカテゴリーは2020年には棚での存在感がほとんどありませんでしたが、2025年までに専門店売上の18%を占めるまでに急増しました。2024年6月、Heads Up For Tailsは「Hearty」というスーパープレミアムペットフードラインを発表しました。このラインは60%の本物の肉と40%の新鮮な野菜を誇り、自分の食品と同様に成分表示を精査する目の肥えたペットオーナーをターゲットにしています。同ブランドは3年以内に5億ルピー(6,000万米ドル)の売上を見込んでおり、都市部の消費者が透明性とトレーサビリティを保証するために標準的なキブルの3倍の価格を支払う意欲があることを示しています。一方、2025年4月、Godrej Pet Careは37種類の栄養素を配合した中プレミアムレンジ「Ninja」でタミル・ナードゥ州に初参入しました。輸入品より25%低い価格設定の「Ninja」は、プレミアム製品を望みながらも予算を重視する世帯の獲得を目指しています。

ペット保険の普及によるプレミアム食事支出の増加

2024年4月、HDFC ERGOは「Paws n Claws」を発表し、インド初の包括的なペット保険が誕生しました。生後3ヶ月から10歳の犬と猫を対象としたこの保険は、外科手術、慢性疾患管理、獣医療食の処方をカバーしています。年間保険料は5,000ルピーから15,000ルピー(60米ドルから180米ドル)の範囲です。特筆すべきは、腎臓病、糖尿病、肥満に処方された治療食に対して最大80%が払い戻される点です。これにより、Hill's Prescription DietおよびRoyal Canin獣医療レンジの1kgあたり800〜1,200ルピー(9.60〜14.40米ドル)というプレミアム価格が実質的に補助されます。Colgate-PalmoliveのHill's Pet Nutritionは、2025年上半期にインドでのPrescription Diet販売が28%急増したことを確認しています。同社はこの増加を、保険による手頃な価格と獣医師による強力な推薦に起因するとしており、これらは小売プロモーションよりも影響力があることが証明されています。保険適用と治療食の普及との相乗効果により、勢いが生まれています。請求データは特別栄養食の利点を裏付けるだけでなく、獣医師の推薦を強化しています。このトレンドにより獣医療食市場は拡大し、ペットフード総売上に占めるシェアは2030年までに4%から12%に増加すると予測されています。

食品廃棄物から調達した機能性成分による処方コストの削減

2025年、バンガロールを拠点とするバイオテクノロジースタートアップのString Bioは、乳製品加工工場から回収したメタンを発酵タンパク質に変換するプロジェクトを成功裏に試験運用しました。このタンパク質は粗タンパク質含有量72%を誇り、輸入魚粉より40%低い価格で、カーボンフットプリントは60%小さくなっています。ラブラドール・レトリバーとビーグルを用いた嗜好性試験では、チキンミールと同等の消化率が確認されました。現在、同スタートアップは年間500メートルトンの生産拡大を進め、中級キブル処方をターゲットにしています。一方、Allana GroupのBowler's Nutrimax ブランドは、家禽加工ユニットからの廃棄物を価値ある加水分解羽毛ミールに転換しています。この消化性タンパク質は全米飼料検査官協会(AAFCO)の基準を満たすだけでなく、完成キブルの原材料コストを1kgあたり12ルピー(0.14米ドル)削減します。食品産業の副産物を有効活用することで、これらの企業は2つの主要課題に取り組んでいます。すなわち、グローバルな商品トレンドに影響される原材料インフレへの対抗と、サステナビリティを通じたブランド差別化の強化です。このエコフレンドリーなメッセージは、購買決定において環境への配慮を優先するインドの35歳未満のペットオーナーの42%に響いています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層都市における高い価格感度 | -2.5% | 全国的、ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州で最も深刻 | 中期(2〜4年) |

| 自家製食事に対するパッケージ食品の低い普及率 | -2.0% | 全国的、農村部および第3層都市で最も顕著 | 長期(4年以上) |

| 輸入ウェットフードおよび特殊成分への依存 | -1.5% | 全国的、プレミアムおよびスーパープレミアムセグメントに影響 | 短期(2年以内) |

| 断片的な規制監督による飼料基準の普及遅延 | -1.0% | 全国的、輸入通関における法令遵守の複雑さ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入ウェットフードおよび特殊成分への依存

インドでは、ウェットペットフードは主に輸入品であり、タイ、米国、欧州連合が主要な供給源です。この依存により、当セグメントは外国為替変動、関税変更、サプライチェーンの混乱にさらされています。その結果、ウェットフードの小売価格は国内キブルと比較して20%〜30%高くなっています。加水分解タンパク質、キレートミネラル、フリーズドライ肉トッピングなどの特殊成分は、ニュージーランド、オーストラリア、米国のサプライヤーから調達されています。この調達方法はリードタイムを8〜12週間延長するだけでなく、インド食品安全基準局(FSSAI)からの衛生輸入許可証の取得も義務付けています。新しいSKUに対するこれらの許可証の取得には4〜6ヶ月かかる場合があります。業界大手のMarsとNestléはウェットフード工場へのグリーンフィールド投資を検討していますが、3億〜4億ルピー(3,600万〜4,800万米ドル)という多額の資本要件と、価格に敏感な市場における不確実な回収期間が最終投資決定を遅らせています。国内ウェットフード生産が拡大するまで、このセグメントは富裕層の都市世帯にとっての贅沢品にとどまり、より広い市場成長への潜在的な影響を制限することになります。

断片的な規制監督による飼料基準の普及遅延

インドでは、ペットフードの規制は食品安全と表示に焦点を当てるインド食品安全基準局(FSSAI)と、動物飼料の品質を確保する動物飼育・酪農局に分かれています[2]出典:インド食品安全基準局、「ペットフード規制」、fssai.gov.in。この二重の監督により、州によって異なる重複したコンプライアンス要件が生じ、製品承認の遅延につながっています。FSSAIは栄養表示と成分ラベルを要求していますが、ペットフード処方の具体的な基準は設定していません。この監督の欠如により、メーカーは全米飼料検査官協会(AAFCO)または欧州ペットフード産業連盟(FEDIAF)のガイドラインに基づいて自己認証を行うことを余儀なくされています。このようなギャップは消費者の信頼を損なうだけでなく、一貫性のない執行につながります。輸入ウェットフードについては、ブランドは複雑な手続きを経る必要があります。動物飼育・酪農局(DAHD)からの衛生輸入許可証の取得、輸出国からの獣医衛生証明書の取得、各SKUのFSSAI通関が必要です。6〜9ヶ月かかるこの長いプロセスは、ブランドが新しいフレーバーやパックサイズを発売することを妨げることが多いです。標準化されたペットフードコードがないため、マハラシュトラ州、タミル・ナードゥ州、カルナータカ州などの州でラベル要件が異なります。この不一致により、全国ブランドは州別のパッケージを製造せざるを得なくなり、在庫コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードの優位性が数量成長を牽引

フードは2025年のインドペットフード市場規模において77.6%の最大シェアを占め、2031年までのCAGRが12.1%と予測される最も成長の速いセグメントでもあります。これはフードの基本的な役割と、生産者に安定した収益をもたらす習慣的な購買行動を裏付けています。フードカテゴリーの中では、ドライペットフードが、長い賞味期限と経済的な流通方法を活かしてより広い顧客層にリーチし、トップサブセグメントとして際立っています。一方、ウェットペットフードはプレミアム価格を誇りますが、輸入依存とコールドチェーンの必要性から生じる供給上の課題に直面しています。

フード製品は優位を占めるだけでなく、最も成長の速いセグメントをリードしており、この急増はペットオーナーの間での質の高い栄養の重要性に対する意識の高まりと、プレミアムおよび特化型食品への顕著な転換によって支えられています。キブルはコスト効率、利便性、栄養の適切さから、ドライフードカテゴリーで好まれる選択肢としての地位を確立しています。一方、ウェットペットフードは水分豊富な内容と味の魅力で引き続き消費者を惹きつけています。

ペット別:犬が数量を牽引、猫が成長をもたらす

犬はインドペットフード市場を支配しており、2025年のインドペットフード市場シェアの92.4%を占め、2031年までのCAGRが11.6%と予測される最も成長の速いセグメントでもあります。確立された給餌ルーティンと市販栄養食品への親しみが、犬用フードセグメントにおける安定した需要パターンを固め、在庫計画と流通効率の両方を高めています。都市化、可処分所得の増加、犬のオーナーの間でのペット栄養に対する意識の高まりなどの要因がこの成長を促進しています。特に、ドライペットフード、特化型トリーツ、獣医療食を含むプレミアム製品への需要の急増がセグメントの優位性を強化しています。

犬用フードの市場では明確な二極化が見られます。エコノミーキブルは1kgあたり300ルピー未満(3.60米ドル)で、スーパープレミアムのグレインフリー処方は1kgあたり700ルピー超(8.40米ドル)です。1kgあたり400〜600ルピー(4.80〜7.20米ドル)の中間層セグメントは、消費者がインフレ時に予算重視の選択をするか、健康上のメリットを求めてより高価な製品を選ぶかのどちらかになるため、縮小しています。このダイナミックな市場をターゲットに、2025年4月にタミル・ナードゥ州で発売されたGodrejのNinjaは、1kgあたり450ルピー(5.40米ドル)という戦略的な価格設定をしています。37種類の栄養素とプロバイオティクスを配合したNinjaは、輸入ブランドの価格タグなしにプレミアム栄養を求める世帯の獲得を目指しています。セグメントの強みを支えているのは、専門店やオンラインプラットフォームを通じてアクセス可能な多様な製品ラインナップを補完する、拡大する流通ネットワークです。

流通チャネル別:専門店がオンラインの台頭に直面

流通チャネル別では、専門店が2025年のインドペットフード市場において34.1%の市場シェアでリードし、2031年までCAGR 14.1%で拡大する最も成長の速いチャネルになると予測されています。専門店は製品の専門知識と強固な顧客関係を活かして、プレミアムポジショニングとコンサルティング型販売を実現しています。専門的なアドバイス、個別の製品推薦、プレミアムおよび特化型ペットフードの幅広いラインナップを提供することで、これらの店舗はペットオーナーにとって不可欠な目的地としての地位を確立しています。このセグメントは著しい成長を遂げており、ペットエコシステムストアの台頭と特化型ペット食事への需要増加に支えられ、さらなる拡大が見込まれています。

インド全土に75店舗を展開するHeads Up For Tailsなどの著名な専門店チェーンは、製品提供とペットグルーミングや獣医相談などの付加価値サービスを統合することで、ペット小売の景観を変革しています。専門店の成功は、顧客中心のアプローチ、知識豊富なスタッフ、主流とニッチなペットフードブランドの両方を取り揃える能力によって支えられています。これにより、品質を優先し、購買決定において専門的なガイダンスを求めるペットオーナーにとって好まれる選択肢となっています。

地理的分析

ムンバイとプネーのペットフレンドリーな文化を基盤とする西インドが地域市場をリードしています。同地域の高い可処分所得がプレミアムペット製品の普及を後押ししています。堅固な小売インフラと電子商取引の迅速な普及により、西インドはブランドが消費者と関わるための多くの手段を提供しています。Mars, IncorporatedやRoyal Caninなどの主要プレーヤーはマハラシュトラ州に製造拠点を設け、サプライチェーンの恩恵を受け、製品発売を加速させています。さらに、インド食品安全基準局(FSSAI)の基準に沿った西インドの規制枠組みは、製品の品質と安全性を確保するだけでなく、パッケージペット栄養食品に対する消費者の信頼を高めています。

ジャイプール、ラクナウ、コインバトール、ビシャーカパトナムなどの第2層都市では毎年40万世帯の新規ペット飼育世帯が生まれていますが、パッケージ食品の普及率は20%を下回っています。これは主に価格感度と限られた小売アクセスによるものです。クイックコマースプラットフォームはこのギャップを埋め、物理的な店舗なしに消費者に直接専門店品揃えを提供しています。インドの農村部では、国内のペット犬の48%が生息していますが、市販食品の普及はほとんど見られません。自家製食事が一般的で獣医サービスが乏しいこれらの地域は、長期的な機会を提供しています。しかし、この可能性を実現するには所得の上昇と行動変容キャンペーンが必要です。バンガロールとチェンナイのテクノロジー主導の繁栄に支えられた南インドでは、ペット飼育が急増しています。核家族がペットを受け入れるにつれ、同地域のオンラインショッピングの習慣とサブスクリプション型ペットフード配送の早期普及がブランドロイヤルティを育み、安定した収益を確保しています。さらに、南インドのベジタリアンペットフードに対する文化的受容は独自の製品機会を提供し、他の地域と差別化しています。

相当規模のペット人口を誇るにもかかわらず、ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州などの北部州は市場収益のわずか12%しか占めていません。この不足は、低い一人当たり所得とペットに家庭の残り物を与える文化的傾向に起因しています。都市化が進み、若いペットオーナーが利便性を重視するようになるにつれ、この動向は徐々に変化すると見込まれています。輸出面では、農業・加工食品輸出開発局(APEDA)が成長の可能性を強調しました[3]出典:農業・加工食品輸出開発局、「インドのペットフード輸出の可能性」、apeda.gov.in。2024年、ネパール、ブータン、中東へのペットフード出荷は1億2,000万ルピー(1,440万米ドル)に達し、2023年から35%増加しました。コスト優位性を活かしたインドのメーカーは近隣市場への参入を進めています。ただし、これらの輸出は総生産量の2%未満であり、プレミアムセグメントでの認知上の課題に直面していることは注目に値します。

競合状況

Mars, Incorporated、Nestle S.A.(Purina)、Drools Pet Food Pvt. Ltd.、Charoen Pokphand Group、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)を含む上位5社が、高度に集約されたインドペットフード市場を支配しています。地元プレーヤーも存在しますが、主に特定の地域市場で事業を展開するか、特定の製品セグメントに集中しています。市場は、ペットフードをより広いポートフォリオに含む多角化コングロマリットと、ペット栄養とウェルネスに特化した専門企業が混在しています。

SupertailsやPawfectly Madeなどの国内スタートアップは、卸売マージンを回避するダイレクト・トゥ・コンシューマーモデルを活用しています。これらのデジタルプラットフォームはアルゴリズムによる推薦を採用し、グルーミングバウチャーなどのバンドルサービスを提供して売上を伸ばしています。Godrej Consumer Productsは5年間で6,000万米ドル(500億ルピー)を投資してセグメントに参入する予定であり、確立されたFMCGサプライチェーンとGodrej Agrovetの飼料工場ネットワークを活用しています。一方、Nestlé S.A.(Purina)のDroolsへの少数株式投資は、多国籍企業の関心の高まりを示し、Droolsに能力強化のための資本を提供しています。

インドペットフード市場で成功するためには、企業は地元のペット飼育トレンドと消費者の好みを把握する必要があります。価格競争力を維持しながら、様々なペット品種の栄養ニーズに合わせた製品を開発すべきです。購買選択に影響を与える獣医師やペットケア専門家との強固な関係構築が不可欠です。幅広い顧客基盤にリーチするためには、専門店、スーパーマーケット、電子商取引にまたがるオムニチャネル戦略が重要です。さらに、企業は自家製食事と比較した市販ペットフードの利点について消費者教育を優先すべきです。

インドペットフード業界のリーダー企業

Mars, Incorporated

Drools Pet Food Pvt. Ltd.

Charoen Pokphand Group.

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Nestle S.A. (Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nestlé S.A.(Purina)がインドのペットフードユニコーン企業Droolsに少数株式の財務投資を行い、グローバル食品大手によるインドのペットケアセクターへの初の戦略的投資となりました。Droolsの経営独立性は維持されます。

- 2023年5月:Nestle S.A.(Purina)がFriskies「Friskies Playfuls - トリーツ」ブランドで新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&シュリンプのフレーバーで提供されます。

- 2023年4月:Mars, Incorporatedがアジア太平洋地域初のペットフード研究開発センターを開設しました。APACペットセンターと呼ばれるこの新施設は、同社の製品開発を支援します。

インドペットフード市場レポートの範囲

ペットフードとは、犬、猫、鳥、小型哺乳類などの家庭動物向けに特別に処方された飼料を指します。ペットの特定の栄養要件を満たすように設計されており、ドライ、ウェット、セミモイスト、トリーツ形式で一般的に入手可能です。ペットフードの処方には通常、バランスの取れた栄養を提供するために肉、家禽、魚介類、穀物、ビタミン、ミネラルなどの成分が含まれています。

インドペットフード市場レポートは、ペットフード製品(フード、ペット用ニュートラシューティカルズ/サプリメント、ペット用トリーツ、ペット用獣医療食)、ペットの種類(猫、犬、その他のペット)、流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他チャネル)によってセグメント化されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ&ジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | ||

| 消化器感受性 | ||||

| 口腔ケア食 | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満対策食 | ||||

| 皮膚科用食 | ||||

| その他の獣医療食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他チャネル |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ&ジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | |||

| 消化器感受性 | |||||

| 口腔ケア食 | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 肥満対策食 | |||||

| 皮膚科用食 | |||||

| その他の獣医療食 | |||||

| ペット別 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他チャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には獣医療食を含む、ペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他チャネルが範囲内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療食、ニュートラシューティカルズ/サプリメントを含む、ペットが摂取可能な食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。様々な種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たし、必須栄養素を提供するように処方されています。一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成形/焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状のドライ加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| トリーツ | ペット用トリーツは、愛情を示したり、良い行動を促したりするためにペットに与える特別な食品または報酬です。特にトレーニング中に使用されます。ペット用トリーツは肉または肉由来の素材とその他の成分の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために処方された特殊なトリーツです。 |

| クランチートリーツ | 固くてサクサクした食感を持つペット用トリーツの一種で、ペットにとって良い栄養源となります。 |

| ソフト&チューイートリーツ | ソフト&チューイーペット用トリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽、野菜などの柔らかく可塑性のある成分から作られ、一口サイズの粒またはストリップ状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なわない特別な保存プロセスを経て製造されたペット用スナックで、長持ちする栄養豊富なトリーツです。 |

| 尿路疾患食 | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に処方された市販食です。 |

| 腎臓食 | 腎臓病または腎不全を持つペットの健康をサポートするために処方された特殊なペットフードです。 |

| 消化器感受性食 | 消化器感受性食は、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらの食事は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために特別に処方された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた成分で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック成分を使用して製造されたペットフードです。 |

| 押出成形 | ドライペットフードの製造に使用される製造プロセスで、成分を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受容性に影響します。 |

| 完全バランス型ペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | 製造日からペットフードが安全で栄養的に消費可能な状態を維持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために処方された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高いです。 |

| 限定成分食(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地元の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康とウェルビーイングに重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム