肝炎治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.03 十億米ドル |

| 市場規模 (2031) | 21.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

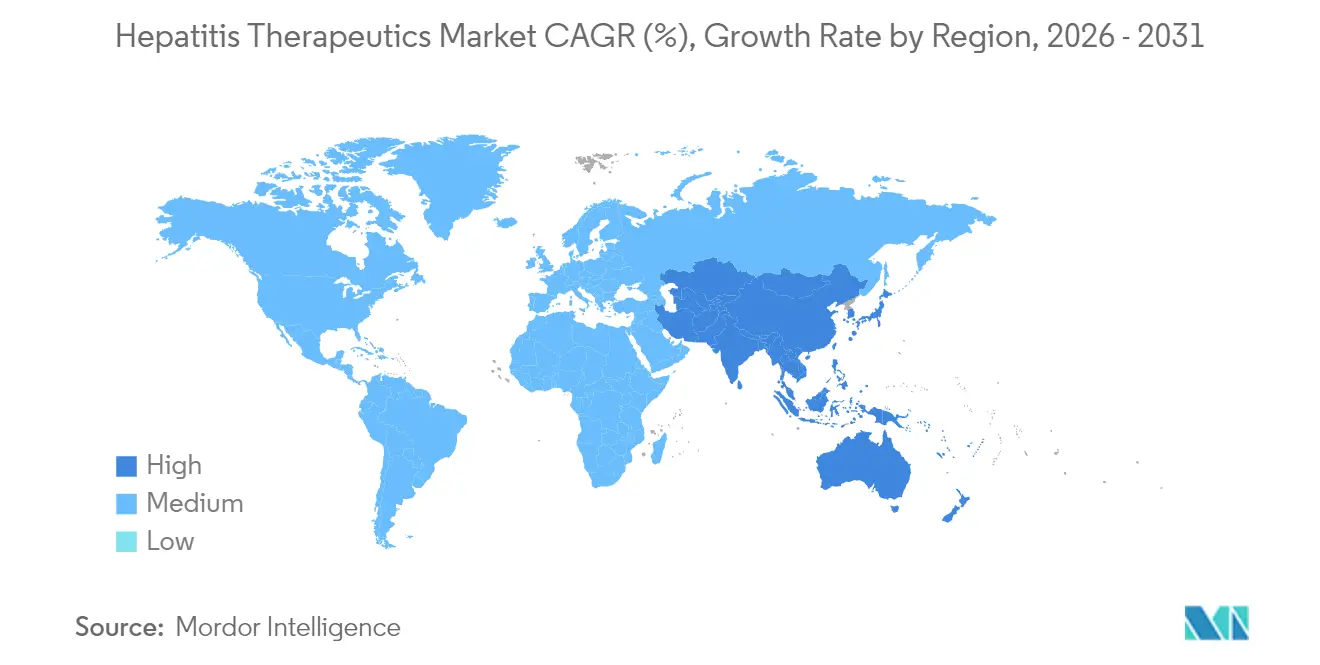

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

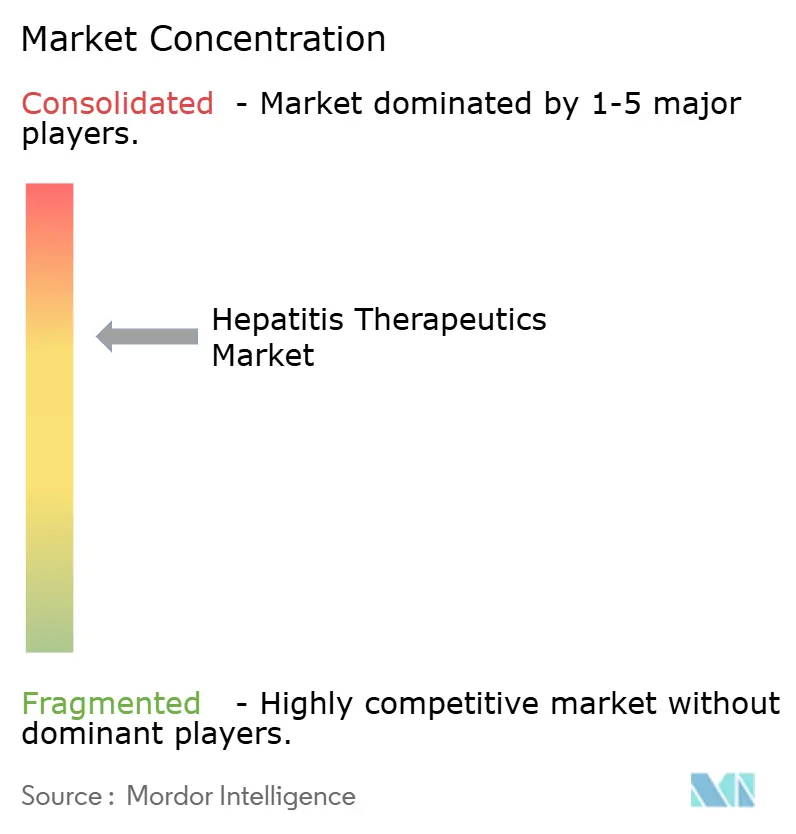

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肝炎治療薬市場分析

肝炎治療薬市場規模は、2025年の174億4,000万米ドルから2026年には180億3,000万米ドルに成長し、2026年から2031年にかけて年平均成長率3.39%で2031年までに212億9,000万米ドルに達すると予測されています。この成長軌跡は、ウイルス複製、免疫回避、宿主因子相互作用を並行して攻撃する機能的治癒の組み合わせへの構造的転換を内包しています。ルイジアナ州のサブスクリプション型調達モデルは、交渉価格で11,000人以上の住民を治療し、価値に基づくモデルが潜在需要を解放しながら予算への影響を抑制できることを示しています。また、ウイルス性肝炎が現在年間130万人の死亡を引き起こし、結核に次ぐ第2位となっているというWHOの2024年報告書は、撲滅ロードマップを加速させ、世界中で診断目標を引き上げています。北米は引き続き世界収益の40.59%を占めています。一方、アジア太平洋地域は、中国とインドのB型およびC型肝炎症例数が合計3,500万人を超えることから、年平均成長率4.64%で最も速い地域拡大を実現しています。

主要レポートのポイント

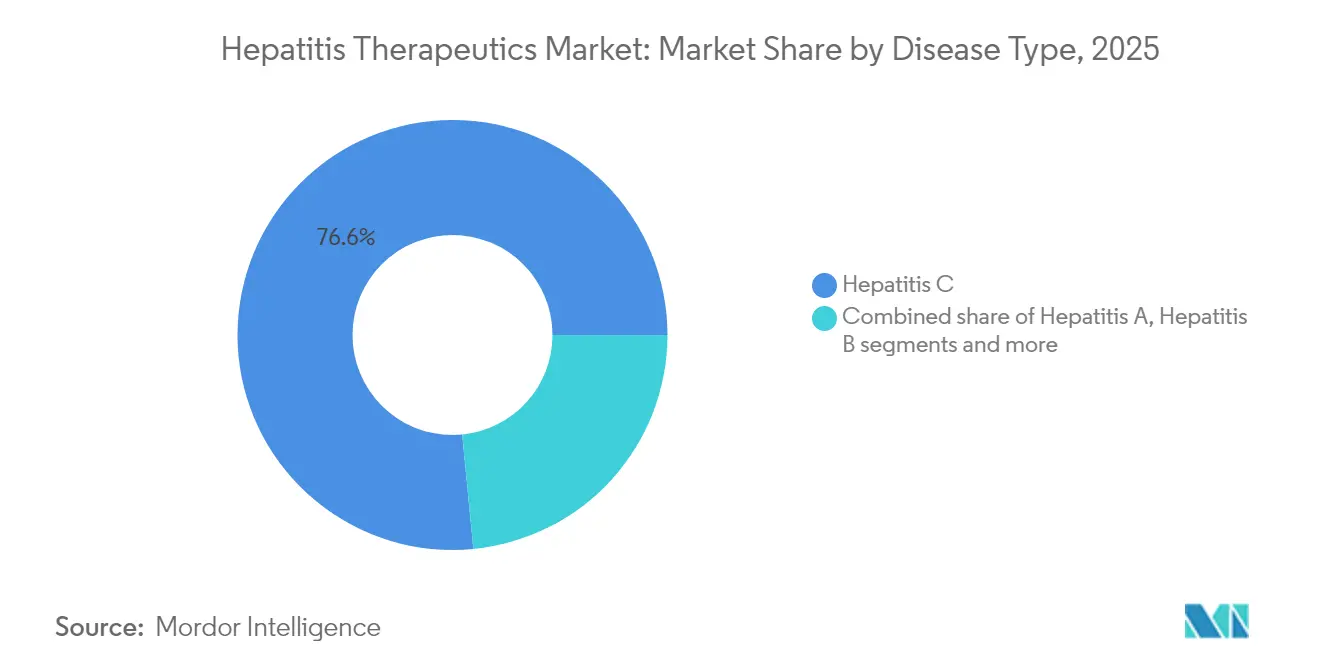

- 疾患タイプ別では、C型肝炎が2025年に76.55%の収益シェアをリードし、B型肝炎は2031年にかけて年平均成長率4.78%で拡大する見込みです。

- 薬剤クラス別では、NS5A阻害薬が2025年に肝炎治療薬市場シェアの34.61%を占め、モノクローナル抗体が年平均成長率4.16%で最も高い予測成長率を記録しています。

- 投与経路別では、経口療法が2025年の収益の94.12%を占め、注射剤は遅れをとっているものの、併用療法において依然として不可欠です。

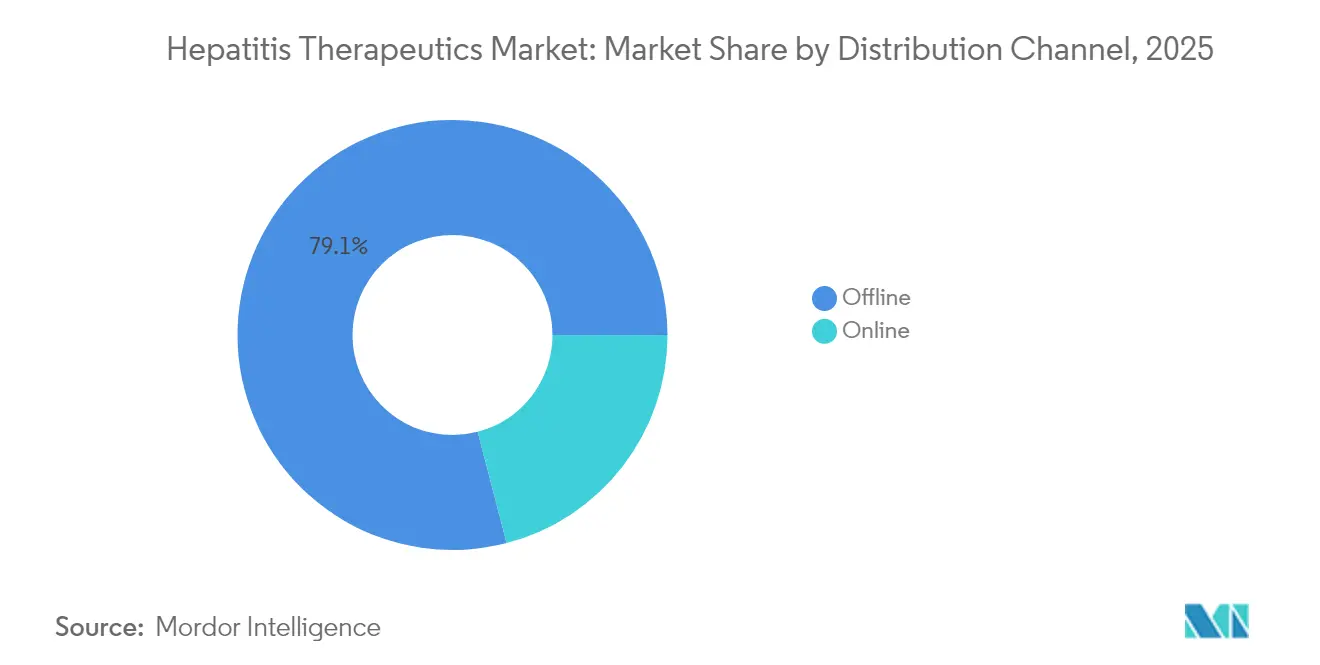

- 流通チャネル別では、オフラインセグメントが2025年の肝炎治療薬市場規模の79.05%のシェアを保持し、オンラインセグメントは2031年にかけて年平均成長率5.05%を記録する見込みです。

- エンドユーザー別では、病院が2025年に61.62%の収益シェアを獲得し、在宅ケア環境が年平均成長率4.51%で2031年にかけて最も急成長するエンドユーザーコホートとなっています。

- 地域別では、北米が2025年の肝炎治療薬市場規模の40.15%を占め、アジア太平洋地域が中国とインドにおける集中的なスクリーニングおよび治療キャンペーンに牽引され、年平均成長率4.42%で最も急速に進展する地域として予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肝炎治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ウイルス性肝炎の高い有病率 | +0.8% | 世界規模、アジア太平洋地域およびサハラ以南アフリカに集中 | 長期(4年以上) |

| 汎遺伝子型DAA療法の急速な上市 | +0.7% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 政府主導の啓発キャンペーン | +0.6% | 世界規模、低・中所得国での影響が加速 | 中期(2~4年) |

| 高所得国における償還の拡大 | +0.5% | 主に北米および欧州連合 | 中期(2~4年) |

| 治癒報酬型価値に基づく契約の台頭 | +0.4% | 北米、欧州連合でのパイロットプログラム | 短期(2年以内) |

| AI活用の薬剤再利用パイプライン | +0.3% | 世界規模、北米および欧州連合が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウイルス性肝炎の高い有病率

3億400万人以上が慢性B型またはC型肝炎とともに生活しており、この患者層が経済変動に左右されない長期的な需要を支えています。中国とインドは3,500万件以上の症例を占め、アジア太平洋地域を肝炎治療薬市場の主要成長エンジンとして位置づけています。慢性B型肝炎感染症の診断率はわずか13%[1]国連ニュース、「肝炎が毎日数千人を死亡させている、WHOが新報告書で警告」、news.un.org。にとどまり、抗ウイルス療法を受けているのはわずか3%であり、診断不足が未充足ニーズを拡大し続けていることを示しています。罹患率が低下している地域でも死亡率が上昇しており、政府が公衆衛生上の緊急事態として位置づけるスクリーニングおよびケアへの連携経路のギャップが明らかになっています。これらの疫学的現実は、手頃な価格の分散型治療モデルを拡大できる企業の長期的な数量成長を強固なものにしています。

汎遺伝子型DAA療法の急速な上市

8週間の汎遺伝子型併用療法は治療期間を短縮し、ほとんどの環境で遺伝子型検査の必要性を排除しました。AbbVieのMAVYRETは急性C型肝炎に対する最初の8週間療法としてFDA承認を取得し、96%の治癒率を記録しながら外来受診回数を大幅に削減しました。Atea Pharmaceuticalsのベムニフォスブビル・ルザスビル併用療法[2]Atea Pharmaceuticals、「Atea PharmaceuticalsがC型肝炎ウイルス治療のためのベムニフォスブビルおよびルザスビル療法の第2相試験からの陽性結果を発表」、ir.ateapharma.com。は第2相試験で98%の持続的ウイルス学的著効を達成し、2025年に第3相試験へ移行しています。治療期間の短縮はフォローアップ脱落を減少させ、農村部クリニックでの拡大を容易にし、肝炎治療薬市場の普及可能性を高めています。

政府主導の啓発キャンペーンおよびワクチン接種推進

国家肝炎撲滅計画は、統合スクリーニングと普遍的アクセス治療を組み合わせた運用展開へと、理念的な政策から移行しています。2026年までにHIVおよび梅毒と並行してB型肝炎の垂直感染を標的とする西ベンガル州の「トリプル・エリミネーション」イニシアチブは、新たに診断された患者数に即座のスパイクをもたらすプログラムの典型例です。WHOの2024年の中間進捗確認の呼びかけは、保健省に診断能力の拡大と医薬品処方集の拡充のための予算確保を促しています。適格基準が拡大するにつれ、シンプルな経口投与と広範な遺伝子型カバレッジを持つメーカーは、新たに形成された調達プールにおいてファーストムーバーの優位性を享受しています。

高所得国における償還の拡大

91%の国が少なくとも1つのDAAを承認していますが、療法を償還しているのは68%にとどまり、支払者の決定が市場規模への最終的な関門となっています。オーストラリアのDAAに対するリスク共有協定と、米国の国家C型肝炎撲滅計画に対する複数年予算枠は、成果に基づく資金調達が断続的なアクセスを予測可能な需要パイプラインへと変換する方法を示しています。このような枠組みは自己負担コストを低下させ、治療開始率を向上させ、継続的な研究開発支出を正当化する明確な収益見通しをメーカーに提供します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興経済国における不均一な償還 | -0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 厳格な規制承認タイムライン | -0.4% | 世界規模、北米および欧州連合で最も深刻 | 中期(2~4年) |

| 注射薬物使用者集団におけるスティグマに起因する診断不足 | -0.3% | 世界規模、低・中所得国で特に深刻 | 長期(4年以上) |

| 低・中所得国における原薬サプライチェーンの集中リスク | -0.2% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における不均一な償還

低・中所得国の52%のみがDAA療法を償還しており、多くの国が専門医のみによる処方規則を課してアクセスチャネルを狭めています。カメルーンにおける開発インパクトボンドのパイロットは96%の治癒率を達成しましたが、局所的にとどまっており、革新的な資金調達だけでは制度的な資金ギャップを克服できないことを示しています。これらの格差は、支払能力が疾患負担ではなく普及を左右する二層構造の肝炎治療薬市場を生み出し、最大の患者プールを抱える地域での上昇余地を制限しています。

厳格な規制承認タイムライン

機能的治癒候補薬は持続的な抗原消失を実証する必要があり、試験のフォローアップ期間が延長され、エンドポイントの選択が複雑になります。ブレビルチドは2020年にD型肝炎に対する欧州承認を取得しましたが、2024年のFDAの完全回答書は、異なる基準が米国への参入をいかに遅延させるかを示しています。複数のウイルスメカニズムを標的とする併用療法の出現[3]Maria Buti、「ベピロビルセン後の逐次ペグインターフェロンが慢性B型肝炎における治療後再発を低減する可能性」、PubMed、pubmed.ncbi.nlm.nih.govは規制上の複雑性をさらに増大させています。タイムラインが長くなるほど資本ニーズが膨らみ、競争優位性は強固なバランスシートを持つ企業に傾きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:C型肝炎の優位性がB型肝炎の加速するモメンタムを隠している

C型肝炎は2025年に76.55%の収益を維持し、95%を超える治癒率を誇る汎遺伝子型療法に支えられています。それにもかかわらず、B型肝炎はRNA干渉、モノクローナル抗体、およびカプシド集合調節薬が表面抗原消失を目指した多剤プロトコルに収束するにつれ、2031年にかけて年平均成長率4.78%で他のすべての適応症を上回ると予測されています。B型肝炎療法の肝炎治療薬市場規模は着実な成長軌跡にあり、新規メカニズムによるHBsAg消失を標的とした複数の第2相および第3相試験が進行中であり、進行中の戦略的転換を強化しています。

機能的治癒への期待が高まるにつれ、メーカーはパイプライン資本をB型肝炎特異的プラットフォームへと再優先化しています。第2a相試験で50%の機能的治癒率を達成したArbutus Biopharmaのイムドゥシランなどの臨床プログラムは、成功した参入者が享受できる商業的な上昇余地を示しています。D型肝炎はニッチではありますが、ファーストインクラス療法が規制上のハードルを越えた後の加速した普及の先例を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:NS5A主導からモノクローナル抗体の上昇へ

NS5A阻害薬は2025年に34.61%の収益を占め、遺伝子型を超えた98%の治癒性能を持つソホスブビル/ベルパタスビルに支えられています。しかし、モノクローナル抗体は年平均成長率4.16%で最も速い成長が予測されており、1,000種類以上の抗HBs抗体を組み合わせ、現在の選択肢より2,000倍高い効力を示すGIGA-2339などの候補薬に牽引されています。ヌクレオ(チ)ドリバーストランスクリプターゼ阻害薬と新規薬剤を組み合わせた多クラスカクテルが将来の申請の中心を形成しています。

後発参入競合他社にとって、プラットフォームの幅は単一資産の強みを上回ります。NS5A、siRNA、および抗体資産を一つの組織の下に集めることができる企業は、遺伝子型、線維化ステージ、および以前の治療耐性に合わせた療法を調整し、肝炎治療薬市場全体でウォレットシェアを深めることができます。

投与経路別:経口製剤が分散型ケアを持続させる

経口薬は2025年の売上の94.12%を生み出し、2031年にかけて年平均成長率3.60%で推移すると予測されています。1日1回のグレカプレビル/ピブレンタスビルは注射なしで97~100%の持続的ウイルス学的著効率を達成し、遠隔肝臓病学モデルと完全に一致しています。注射剤は、長時間作用型デリバリーが抗原消失後のウイルスリバウンドを抑制できる機能的治癒の組み合わせにおいて関連性を維持しています。

肝炎治療薬市場は現在、臨床的有効性とサービス設計を融合させています。オレゴン州の遠隔医療試験では、適格患者の85%が遠隔で登録し、標準的な紹介経路と比較して治療開始率が4倍になりました。遠隔モニタリングキットと共に経口療法を共同開発するメーカーは、費用対効果の高い拡大を求める支払者の間で格別なロイヤルティを獲得する立場にあります。

流通チャネル別:オフラインの優位性、オンラインの勢い

オフラインセグメントは2025年の世界収益の79.05%を保持しており、専門家によるカウンセリングの義務と特定の注射剤のコールドチェーン依存性を反映しています。しかし、オンラインセグメントは、規制改革が専門抗ウイルス薬の電子処方を許可し、統合型テレヘルスエコシステムが医師の信頼を獲得するにつれ、年平均成長率5.05%の軌道に乗っています。Amazon PharmacyとCVS Healthは、治療開始の時間枠を短縮し、アドヒアランスと実世界の治癒率を向上させる仮想診察と玄関先配送プログラムに投資しています。

多ノードのサプライチェーンはメーカーに優れた医薬品安全性監視データを提供し、市販後サーベイランスと支払者交渉を強化します。電子プラットフォームが成熟するにつれ、肝炎治療薬市場では、初回調剤が専門ハブを通じて行われ、再調剤がオンラインに移行するハイブリッド流通モデルが見られるようになると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院のリーダーシップ、在宅ケアの急増

病院は2025年の収益の61.62%を生み出しました。これは、進行した線維症、肝硬変、および重複感染症例が依然として多職種による監督を必要とするためです。しかし、在宅ケア環境は、簡略化された投与と遠隔モニタリングが外来受診の負担を軽減するにつれ、年平均成長率4.51%で成長するでしょう。オーストラリアの看護師主導のテレヘルスイニシアチブは、農村部の患者の88%の治療率と67%の完了率を記録し、移動コストを削減し、ウイルス消失のタイムラインを加速させました。

肝炎治療薬産業は、薬剤、アドヒアランスツール、および仮想サポートを含む患者スターターパックの設計をますます進めています。このようなキットにより、支払者は転帰を犠牲にすることなく、高コストの三次医療センターからプライマリケアまたは在宅管理へとケアをシフトさせることができ、総アドレス可能ボリュームを強化します。

地域分析

北米は2025年の収益の40.15%を占め、2031年にかけて年平均成長率3.30%で成長しています。サブスクリプション契約、価値に基づく償還、および寛大なメディケイドの特別枠が需要を支え、定価の下落から数量を保護しています。提案されている連邦政府の特別枠プログラムは、ルイジアナ州の定額モデルを全国的に複製し、幅広いポートフォリオを持つ企業に有利な予測可能な複数年調達ウィンドウを確立するでしょう。カナダの集中購買とメキシコの新興ジェネリックハブは、地域の数量安定性を補完しています。

欧州は、協調した撲滅計画とD型肝炎に対するブレビルチドなどの新規モダリティの早期採用に牽引され、安定した年平均成長率3.10%を記録しています。イタリアとドイツにおける成果共有型支払契約は、持続的ウイルス学的著効に基づいて償還を結びつけ、予算を守りながら療法へのアクセスを確保しています。地域参照価格設定はマージンを圧迫しますが、集中承認が複数国への上市を加速させ、開発コストの回収を早めます。

アジア太平洋地域は年平均成長率4.42%で成長の先導役です。中国が国家スクリーニングを展開し、インドが抗ウイルス薬を公的保険に統合するにつれ、同地域の肝炎治療薬市場規模は急速に拡大すると予測されています。中国はC型肝炎罹患率が31.54%低下した一方で死亡率が28.60%増加しており、診断の遅れを浮き彫りにしています。日本と韓国は高齢化人口の積極的なスクリーニングを通じて高付加価値の需要を提供し、オーストラリアの成果に基づくDAA契約は近隣の保健省にとってケーススタディとなっています。東南アジア全体の政府は、WHO 2030年撲滅マイルストーンを達成するための特別予算を確保しており、地域の勢いをさらに増幅させています。

競合環境

肝炎治療薬市場は、少数の大型株の既存企業を中心に中程度の集中度を示していますが、機能的治癒パイプラインが成熟するにつれ急速に多様化しています。Gilead、AbbVie、GSKは商業化された療法の大部分を支配し、グローバルアクセスプログラムと深い規制経験を活用してシェアを守っています。GSKによるエフィモスフェルミンの20億米ドルの買収と、Ochre Bioとの3,750万米ドルのAIアライアンスは、大手製薬会社がポートフォリオを将来に備えるためにプラットフォーム技術を購入していることを示しています。

バイオテクノロジーの挑戦者は既存企業にイノベーションサイクルの加速を迫っています。GigaGenのGIGA-2339の第1相投与は、超高効力のモノクローナル抗体が治療ベンチマークを再定義できることを示しています。Assembly Biosciencesは2024年末までに4つの次世代コア阻害薬を臨床試験に持ち込み、単発の発見ではなく多資産の継続性が持続力を左右することを示しています。肝炎治療薬市場全体で、競争優位性はsiRNA、モノクローナル抗体、および低分子カプシド阻害薬をシームレスな治癒志向の療法に統合できる企業へとシフトしています。

デジタルヘルスパートナーシップは今や化学と同様に重要です。アドヒアランス分析、遠隔肝機能モニタリング、およびAI活用の耐性検出を薬剤上市に組み込む企業は、支払者の優先度を固定し、価格プレミアムを獲得します。このエコシステムアプローチは競争地図を塗り替えると予想され、クロスセクターアライアンスを選択肢ではなく必須事項にしています。

肝炎治療薬産業リーダー

AbbVie Inc.

Bristol Myers Squibb

Gilead Sciences

GSK plc

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AbbVieは急性C型肝炎治療のための8週間MAVYRETレジメンのFDA承認を取得し、96%の治癒率を記録しました。

- 2025年5月:GSKはエフィモスフェルミンの20億米ドルの買収を発表し、後期段階の肝疾患パイプラインを強化しました。

- 2025年1月:Arbutus Biopharmaは、以前の試験で慢性B型肝炎において50%の機能的治癒率を達成した後、イムドゥシランの第2b相試験を開始しました。

- 2024年12月:Atea Pharmaceuticalsは、ベムニフォスブビル・ルザスビル併用療法の第2相試験で98%の持続的ウイルス学的著効を報告しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、肝炎治療薬市場を、すべての医療現場において急性または慢性の A 型、B 型、C 型、D 型、およびその他の比較的まれなウイルス性肝炎の治療に使用される処方抗ウイルス薬および免疫調節薬として定義する。製品はメーカー出荷価格で追跡され、標準的な流通マージンおよびマークアップの前提を通じてエンドユーザー価格に換算される。

スコープ除外:予防的肝炎ワクチン、診断検査キット、肝移植手術、およびニュートラシューティカル系肝臓強壮剤は、本治療薬集計から除外される。

セグメンテーション概要

- 疾患タイプ別

- A型肝炎

- B型肝炎

- C型肝炎

- D型肝炎

- その他のタイプ

- 薬剤クラス別

- インターフェロン

- モノクローナル抗体

- NS5A阻害薬

- ヌクレオチドアナログリバーストランスクリプターゼ阻害薬

- ヌクレオチドアナログNS5B阻害薬

- 多クラス組み合わせ

- その他の薬剤クラス

- 投与経路別

- 経口

- 注射

- 流通チャネル別

- オフライン

- オンライン

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、中南米、および中東全域の肝臓専門医、感染症専門薬剤師、地域の支払者、および調達マネージャーを対象に構造化インタビューを実施した。これらの対話により、治療開始閾値、後発品代替速度、調達割引、および患者アドヒアランスの実態が明確化され、デスクワーク中に浮き彫りになった情報ギャップを解消することができた。

デスクリサーチ

アナリストは、WHO の「Global Hepatitis Reports」、CDC の「Viral Hepatitis Surveillance」、ECDC の疾病速報、WTO 関税データ、Lancet 掲載の査読論文、世界銀行の医療支出表などの第一級公開情報源を精査した。企業の 10-K、投資家向け資料、および信頼性の高いプレスリリースからはパイプラインおよび価格に関する情報を補足し、D&B Hoovers、Dow Jones Factiva、Questel などの有料プラットフォームは企業収益、ニュースフロー、および特許動向の検証に活用した。掲載した参考文献は使用資料の幅広さを示すものであり、データ検証には多数の追加情報源も活用している。

市場規模推計・予測

トップダウンの疫学モデルは、国レベルの慢性感染有病率、治療適格率、および治療開始率を起点とし、これらに混合日次治療費を乗じることでベースイヤー価格を算出する。結果は、主要サプライヤーの収益およびチャネル監査を積み上げて合計値を精緻化するボトムアップのクロスチェックにより検証される。予測を導く主要変数には、新規感染動向、汎遺伝子型 DAA の普及、償還拡大、後発品の価格侵食曲線、パイプライン承認タイムライン、およびマクロ経済的医療支出が含まれる。シナリオ分析によるストレステストを経た多変量回帰により 5 年間の予測を生成し、サプライヤー積み上げのギャップはアナログ市場およびサンプリングされた請求書ベンチマークを用いて補完する。

データ検証・更新サイクル

すべてのアウトプットを外部疫学ダッシュボードおよび輸出入フラグと照合してトライアングレーションを行い、異常値をシニアレビュー用にフラグ立てしたうえで最終承認前に修正する。レポートは年次で更新され、重要な規制上または臨床上のイベントが発生した場合には中間更新を実施し、アナリストが各クライアント納品前にモデルを再確認することで最新の見解を保証する。

肝炎治療薬ベースラインの信頼性が高い理由

公表されている市場価値がしばしば乖離するのは、提供者が異なる疾患スコープ、価格スタック、および更新頻度を選択するためである。肝炎ワクチン、診断収益、または支持療法薬が数値を過大にする可能性がある一方、狭義の抗ウイルス薬のみの定義では過小評価になる場合があることをクライアントに周知している。

主要なギャップ要因には、スコープの広さ、通貨換算日、想定される後発品価格下落、および治療患者プールが固定される年度が含まれる。Mordor の厳格な包含ルール、混合 ASP ロジック、および年次更新により、2025 年ベースラインは実際の処方および支出と整合している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 17.44 B(2025 年) | Mordor Intelligence | - |

| USD 17.36 B(2025 年) | Global Consultancy A | 14 の新興経済国を除外し、1 年目以降の価格侵食を固定している |

| USD 17.02 B(2024 年) | Industry Association B | 3 つの抗ウイルス薬クラスのみを追跡し、為替レートを 2022 年平均で固定している |

| USD 22.20 B(2023 年) | Regional Consultancy C | 予防的ワクチンおよび肝臓サポート剤を治療薬支出に含めている |

この比較は、スコープまたは価格ロジックが変わると数値が変動することを示している。推計値を明確な変数、クロスチェックされた前提、および透明性のある更新サイクルに基づかせることで、Mordor Intelligence は意思決定者が自信を持って引用できる信頼性の高いベースラインを提供する。

レポートで回答される主要な質問

政府のサブスクリプション型契約は肝炎療法へのアクセスをどのように形成していますか?

州レベルのサブスクリプションモデルは無制限の薬剤供給に対して年間定額支払いを固定し、支払者に予算の確実性を与えながらメーカーに安定した数量を提供します。この取り決めは、十分なサービスを受けていない集団における治療開始を加速させ、他の高所得市場でも同様の枠組みを促進しています。

なぜ業界はウイルス抑制から機能的治癒戦略へと転換しているのですか?

抑制療法は生涯にわたるアドヒアランスと継続的なモニタリングを必要とするのに対し、機能的治癒プロトコルはウイルス抗原を消失させ、持続的な免疫制御を再確立することを目指しています。この転帰を達成することで、療法を短縮または排除し、長期的な肝疾患コストを削減し、次世代モダリティのための競争空間を開くことができます。

モノクローナル抗体はB型肝炎の新興療法においてどのような役割を果たしていますか?

新しいポリクローナルおよびバイスペシフィック抗体は、循環する表面抗原を中和し、感染した肝細胞の免疫認識を高めることができます。カプシド阻害薬またはsiRNA薬剤と組み合わせると、持続的な抗原消失の確率を高める多メカニズムの組み合わせを形成します。

遠隔肝臓病学は患者エンゲージメントと治療アドヒアランスをどのように変えていますか?

仮想診察プログラムは、スクリーニング、処方、およびフォローアップ受診を単一のプラットフォームに統合し、移動の負担と待ち時間を削減します。初期のパイロットでは、従来の紹介経路と比較して登録率と完了率が著しく高く、デジタルデリバリーが重要な競争差別化要因となっています。

欧州における療法選択に対して償還政策はどのような影響を与えていますか?

成果に基づく契約は支払いを実世界のウイルス消失に結びつけ、臨床医が遺伝子型と患者プロファイルにわたって強固な有効性を持つ療法を優先するよう促しています。これにより、短期間の汎遺伝子型オプションの急速な普及が促進され、企業が市販後エビデンスを生成するインセンティブが生まれています。

新興経済国を標的とする肝炎薬メーカーにとって重要なサプライチェーンの考慮事項は何ですか?

原薬の生産は少数の国に高度に集中しており、局所的な混乱が重大なリスクとなっています。調達の多様化、地域製剤ハブの構築、およびブロックチェーンベースの追跡の採用は、継続性を確保し、長期的なアクセスに対する支払者の信頼を高めます。

最終更新日: